Présentation ANACAPH 20 juin 2013

|

|

|

- Marcel Marcil

- il y a 10 ans

- Total affichages :

Transcription

1 MARNDR Présentation ANACAPH 20 juin 2013

2 Plan de la présentation 1. Éléments à l origine du projet 2. Principaux acteurs et résultats attendus 3. Description du projet et du cadre logique 4. Résultats au 31 mars 2013: Composante crédit Composante assurance Composante appui au MARNDR 5. Les CTG (Conseillers techniques en gestion) 6. Résultats de l analyse sur les taux d intérêt de l Institution A

6.")

3 Éléments à l origine du projet 1. Offre de crédit aux agro-entrepreneurs très faible 2. Secteur jugé trop risqué par les institutions financières 3. Présentation d une demande du MARNDR à l IICA (2009) 4. Création d un Groupement d experts pour répondre à la demande du MARNDR 5. Financement par le gouvernement canadien

4.")

4 Les principaux acteurs Gouvernements Ministère de l Agriculture, des Ressources Naturelles et du Développement Rural (MARNDR) Groupement Bénéficiaires Directs: agro-entrepreneurs haïtiens Indirects: Institutions financières haïtiennes

5 Résultat attendu du projet Phases I et II Un système national de financement et d assurance du secteur agricole qui répond mieux aux besoins des agro-entrepreneurs haïtiens

6 Résultats attendus du projet en termes «populaires» 1. Une plus grande assistance technique aux agro-entrepreneurs 2. Des institutions financières qui savent faire du crédit agricole et qui sont en mesure d adapter leurs produits à ce marché 3. Un système centralisé d assurance prêt (garantie), géré en tout ou en partie par l État 4. Un système d assurance récolte, géré en tout ou en partie par l État, en opération et doté d un potentiel de croissance 5. Des politiques, ainsi qu un cadre légal et règlementaire favorisant davantage le développement du secteur agricole

7 Projet de 7 ans en deux phases Phase I Phase II Durée Du 6 mai 2011 au 5 mai 2014 Du 6 mai 2014 au 30 juin 2018 Phase Expérimentation et mise au point Extension et déploiement Territoire Filières agricoles Départements de l Artibonite et de l Ouest Priorité non limitative sur les cinq filières suivantes : riz, banane, mangue, maraîchère, volaille Extension à l échelle nationale Extension à de nouvelles filières pour le crédit et l appui technique Bénéficiaires Partenaire principal Autres partenaires Contribution de l ACDI agro-entrepreneurs Services du MARNDR Institutions financières (CEC/FECEC, IMF, banque commerciale, et autres organisations) $CAN $CAN

10 779 956")

8 Cadre logique (résumé) 1. Implanter un service de crédit agricole dans les institutions financières 2. Mettre en opération un mécanisme d assurance (garantie) prêts 3. Mettre en opération un mécanisme d assurance agricole (volet récolte) 4. Former les agro-entrepreneurs haïtiens et transférer au MARNDR les outils et instruments de formation 5. Appuyer le MARNDR pour élaborer et mettre en place des politiques de financement agricole

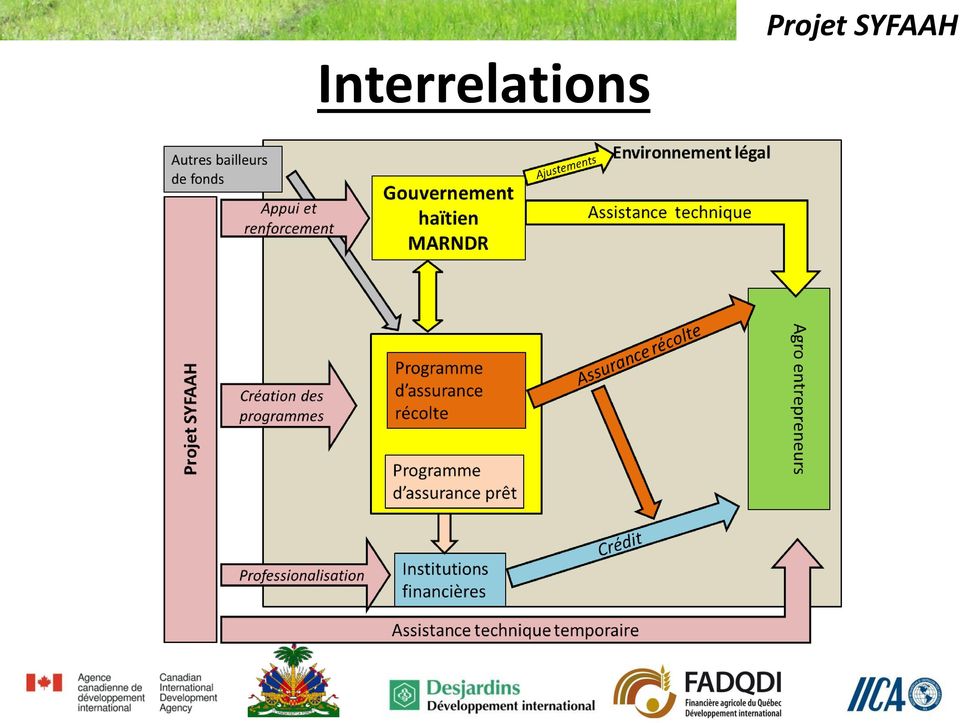

9 Interrelations Projet SYFAAH

10 RÉSULTATS DE LA COMPOSANTE CRÉDIT

11 Implanter un service de crédit agricole dans les institutions financières Fiches techniques de coûts de production : Nombre d institutions financières participantes : Nombre total de points de services agricoles : Nombre total d officiers de crédit agricole : Nombre de crédits agricoles autorisé : Volume de crédit agricole autorisé au : ,7 M G

12 INSTITUTIONS ARTIBONITE OUEST TOTAL Localités PdS OCA Localités PdS OCA PdS OCA SOGESOL 1. Gonaïves 2. Saint-Marc Kenscoff 2. Mirebalais (à partir de l Ouest) Sous-total Saint-Michel : 1. Santo : COSODEV 1 1 CAPOSOSMA Darbone : KEPOMEK Verrettes : 3. Fermathe : MOCEF 1 1 CAPOSOV 2 1 LE LEVIER 3.. Petite Rivière de l Artibonite : COOPECPRA 4. Desarme : KPD 5. Gros Morne : KPEMG 6. Saint-Marc : SOCOLAVIM (5) Sous-total Kenscoff 1 5 ACME 1. Saint-Marc La Boule Croix-des-Bouquets 1 1 Sous-total Gonaïves Port-au-Prince FONDESPOIR. 2. Saint-Marc 1 1 (Kenscoff) 1 1 Sous-total TOTAL

1 1 2 1 1 1 6 4 Sous-total 13 9 4 3 17 12 1. Kenscoff 1 5 ACME 1. Saint-Marc 1 1 2. La Boule 1 2 3. Croix-des-Bouquets 1 1 Sous-total 1 1 3 8 4 9 1.")

13 RÉSULTATS DE LA COMPOSANTE ASSURANCE

14 Mettre en opération un mécanisme d assurance prêts Fonds d assurance prêt (FAPAH): Date de création officielle: Le Date de validation par le MARNDR: Le Institutions financières partenaires officiellement accréditées au 31 mars 2013 : 3 Institution financière partenaire en cours d accréditation au 31 mars 2013 : 1 Encours total autorisé : 85 millions de gourdes Couverture : 32,7 millions de gourdes

15 Mettre en opération un mécanisme d assurance récolte Programme pilote d assurance récolte lancé le: Durée du programme pilote: Département impliqué: Filière retenue: Riz Implantation réelle du programme d assurance récolte : Préparation d un avant-projet de loi en assurances : Le Du au Artibonite Prévue après la phase pilote (à compter du ) À compter du

À compter du")

16 RÉSULTATS DE LA COMPOSANTE APPUI MARNDR

17 Former les agroentrepreneurs haïtiens et transférer au MARNDR les outils et instruments de formation Nombre de rencontres de sensibilisation tenues avec des agro-entrepreneurs au : 20 rencontres Nombre d études de caractérisation des filières réalisées au : 5 soit une étude par filière Stratégie du MARNDR concernant l appui aux agroentrepreneurs : Sélection du consultant en cours Nombre de conseillers techniques (CTG) formés et en fonction sur le terrain au : 10

formés et en fonction sur le terrain au")

18 Appuyer le MARNDR pour élaborer et mettre en place des politiques de financement agricole Appui au MARNDR dans l ensemble des modifications législatives et règlementaires liées au financement agricole : le processus est en cours dans son travail de coordination avec les autres ministères : le processus est en cours

19 Conseillers Techniques en Gestion (CTG)

20 Domaines d intervention des CTG dans différents pays Domaines d intervention Gestion d entreprise Environnement réglementaire, politique et fiscale Commercialisation Gouvernance d entreprise Techniques de production Détails de l intervention Planification du développement global de l entreprise (orientation stratégique) Diagnostic financier et global de l entreprise Coûts de production, efficacités technicoéconomiques Importance de la tâche 50 % Conseil pour la mise aux normes 10 % Analyse des marchés, Plan marketing simple Différenciation finances personnelles/entreprise, Analyse de la capacité de gestion de l entrepreneur, Gestion des ressources humaines Évaluation des facteurs de production, Relation : techniques de production / impacts économiques 25 % 10 % 5 %

21 Rôles des CTG en Haïti Enseignement des connaissances Réception d information, synthèses et diffusion sur le terrain Recherche de solutions Rôle d intermédiaire Fourniture de services techniques Promotion et développement en gestion Services de consultation 10 CTG sont sur le terrain depuis le début de février

22 Zones Localités Nombre de CTG Noms St-Marc 1. Petites rivières 2. St-Marc 3. Pont-Sondé 4. Desdunes 5. Verettes 3 1. Seymour Rosny 2. Sosthène Valestin 3. Ygens Michel Kenscoff 1. Kenscoff 2. Furcy 3. Zones suburbaines de Pétion-ville 3 1. Frandy Antoine 2. Jean Charles Jean Fritzner 3. Elinx Auguste Gonaïves et Gros Morne 1. Gonaïves 2. Gros-Morne 3. Saint-Michel de Lattalaye 2 1. Renoir Edna 2. Saint Fort Colin Mackendy Croix-des-Bouquets 1. Croix-des-Bouquets 2. Arcahaie 3. Carbaret 2 1. Gracius Gracia Joseph 2. Tidé Edex TOTAL 14 10

23 Rôles et responsabilités du MARNDR Prendre les mesures qui relèvent de sa compétence pour adapter le cadre légal et réglementaires aux besoins du système de financement agricole Solliciter l appui des autres ministères et institutions (incluant le Parlement) en vue d obtenir leur collaboration pour adapter le cadre légal et réglementaire

24 Résultats de l analyse sur les taux d intérêt de l Institution A

25 Résultats de l analyse des taux d intérêt chez l Institution A 1. Justification de l étude 2. Responsabilités du mandataire et méthodologie 3. Activités réalisées 4. Processus d analyse du prix de revient (méthode d évaluation)

26 Éléments de justification de l étude 1. Existence de taux d intérêt élevés en micro finance 2. Volonté de mettre en place un système de financement agricole en Haïti sur des fondations solides (rôle du SYFAAH) 3. Lettre du Ministre concernant les taux d intérêt

27 Responsabilités du mandataire et méthodologie 1. Connaître les raisons expliquant les taux d intérêt élevés en matière de crédit agricole 2. Déterminer si ces raisons sont les mêmes d une institution à l autre 3. Proposer des pistes de solutions permettant de réduire sensiblement les taux d intérêt

28 Activités réalisées 1. Session de travail avec l Institution A 2. Prise de connaissance détaillée du processus d analyse, d octroi et de suivi du crédit en vigueur 3. Collecte des informations pertinentes à l analyse 4. Conception d un simulateur financier permettant d établir sur chiffrier Excel le prix de revient de trois crédits soit gourdes, gourdes et gourdes

29 Processus d analyse du prix de revient (méthode d évaluation) 1. Coûts directement liés au crédit agricole (frais variables) 2. Dotation aux pertes sur prêts (selon les états financiers les plus récents) 3. Frais généraux de l institution 4. Coût des fonds prêtés 5. Revenus directement reliés à la gestion des prêts agricoles

30 1. Les coûts directement liés au crédit agricole (frais variables) Évaluation des temps requis par le personnel de l Institution A impliqué dans la gestion du crédit agricole, associé au salaire : L analyse et le montage du dossier: Le suivi du dossier une fois celui-ci autorisé (incluant le décaissement): 4 heures Le recouvrement: 0,5 heure Le démarchage: 2 heures Les déplacements et les visites aux emprunteurs : 4 heures Autres coûts imputables (s il y a lieu) : 7 heures aucun identifié

31 Analyse des Frais variables Moyenne d heures travaillées pour un nouvel emprunteur Personnel impliqué en crédit agricole Analyse et montage Suivi Recouvrement Démarchage Déplacements Total Officier de crédit agricole (OCA) 4,00 2,00 0,25 2,00 2,00 10,25 Commis (agent de saisie) 0,50 2, ,50 Superviseur de crédit 2,00 0 0,25 0 2,00 4,25 Comité de crédit 0, ,50 TOTAL 7,00 4,00 0,50 2,00 4,00 17,50 Personnel impliqué en crédit agricole Analyse et montage Suivi Recouvrement Démarchage Déplacements Total Officier de crédit agricole (OCA) 416,80 208,40 26,05 208,40 208, ,05 Commis (agent de saisie) 62,56 250,25 312,82 Superviseur du crédit 435,05 0,00 54,38 0,00 435,05 924,49 Comité de crédit: 4 salariés siégeant 487,44 487,44 TOTAL 1 401,86 458,65 80,43 208,40 643, ,80

32 Analyse des Frais variables Moyenne d heures travaillées pour un emprunteur existant Personnel impliqué en crédit agricole Analyse et montage Suivi Recouvrement Démarchage Déplacements Total Officier de crédit agricole (OCA) 3,00 2,00 0,25 0 2,00 7,25 Commis (agent de saisie) 0,50 2, ,50 Superviseur de crédit 2,00 0 0,25 0 2,00 4,25 Comité de crédit 0, ,50 TOTAL 6,00 4,00 0,50 0 4,00 14,50 Personnel impliqué en crédit agricole Analyse et montage Suivi Recouvrement Démarchage Déplacements Total Officier de crédit agricole (OCA) 312,60 208,40 26,05 0,00 208,40 755,45 Commis (agent de saisie) 62,56 250,25 312,82 Superviseur du crédit 435,05 0,00 54,38 0,00 435,05 924,49 Comité de crédit: 4 salariés siégeant 487,44 487,44 TOTAL 1 297,66 458,65 80,43 0,00 643, ,20

33 Portefeuille théorique de base Montant du prêt Nouvel emprunteur Emprunteur existant Pourcentage par montant % 20% 30% % 50% 63% % 5% 7% TOTAL 25% 75% 100%

34 BASE DE CALCUL Taux mensuel Période Revenu cumulatif d intérêt Taux annualisé Base de capital équivalente Frais variables: Nouvel emprunteur Frais variables: Emprunteur existant Nouveaux: 10% Existants: 20% sur 3 mois 2 792, , = 30% 3,50% Mois ,0% 833,33 335,1% 297,6% 310,1% 3,50% Mois ,0% 1 666,67 167,6% 148,8% 155,1% 3,50% Mois ,0% 2 500,00 111,7% 99,2% 103,4% 3,50% Mois ,0% 3 333,33 83,8% 74,4% 77,5% 3,50% Mois ,0% 4 166,67 67,0% 59,5% 62,0% 3,50% Mois ,0% 5 000,00 55,9% 49,6% 51,7% 3,50% Mois ,0% 5 833,33 47,9% 42,5% 44,3% 3,50% Mois ,0% 6 666,67 41,9% 37,2% 38,8% 3,50% Mois ,0% 7 500,00 37,2% 33,1% 34,5% 3,50% Mois ,0% 8 333,33 33,5% 29,8% 31,0% 3,50% Mois ,0% 9 166,67 30,5% 27,1% 28,2% 3,50% Mois ,0% ,00 27,9% 24,8% 25,8% 42,00% ANNUEL 4 200

35 Calcul du prix de revient INSTITUTION A Prêt Montant de des gourdes prêts: - durée : 3 mois G Moyenne Frais variables 103,4% Dotation aux pertes sur prêts 6,6% Frais généraux 36,3% Coût des fonds 0,6% Bénéfice souhaité 10,0% Autres revenus liés aux prêts -8,0% Total 138,9%

36 2. Dotation aux pertes sur prêts Rubriques Données de l Institution A Dotation aux pertes sur prêts (selon les derniers états financiers fournis) Portefeuille brut de l Institution A (selon les derniers états financiers fournis) Pourcentage de la dotation aux pertes sur le portefeuille brut 6,62%

37 Calcul du prix de revient INSTITUTION A Prêt Montant de des gourdes prêts: - durée : 3 mois G Moyenne Frais variables 103,4% Dotation aux pertes sur prêts 6,6% Frais généraux 36,3% Coût des fonds 0,6% Bénéfice souhaité 10,0% Autres revenus liés aux prêts -8,0% Total 138,9%

38 3. Frais généraux Locaux, matériel et mobilier Transport Honoraires professionnels Entretien et réparations Carburant Fournitures de bureau et de reproduction Autres

39 3. Frais généraux La base d imputation des frais généraux a été établie selon une méthode relativement simple: Le ratio d imputation est réparti entre le portefeuille de prêts brut et le volume total d épargne, selon les derniers états financiers de l Institution A: Selon les derniers états financiers Portefeuille de prêts bruts Épargnes Total Encours Ratio d'imputation 50,0% 50,0% 100%

40 3. Frais généraux La base d imputation des frais généraux a été établie selon une méthode relativement simple: Chacune des catégories de dépenses est ensuite répartie selon le poids du portefeuille agricole sur le portefeuille brut total Le tout est finalement calculé selon le nombre de prêts agricoles estimé pour chaque type (10 000, , )

41 Calcul du prix de revient INSTITUTION A Prêt Montant de des gourdes prêts: - durée : 3 mois G Moyenne Frais variables 103,4% Dotation aux pertes sur prêts 6,6% Frais généraux 36,3% Coût des fonds 0,6% Bénéfice souhaité 10,0% Autres revenus liés aux prêts -8,0% Total 138,9%

42 4. Coût des fonds prêtés Le coût des fonds a été obtenu à partir de l analyse des états financiers annuels vérifiés les plus récents de l Institution A, et appliqué à chaque type de prêt analysé

43 Calcul du prix de revient INSTITUTION A Prêt Montant de des gourdes prêts: - durée : 3 mois G Moyenne Frais variables 103,4% Dotation aux pertes sur prêts 6,6% Frais généraux 36,3% Coût des fonds 0,6% Autres revenus liés aux prêts -8,0% Total 138,9%

44 Simulation et réflexions sur la réduction des taux d intérêt

45 SIMULATION SUR : La composition du prix de revient d un produit de crédit agricole chez Institution A La baisse potentielle des taux d intérêt

46 Crédit: Officier de crédit agricole (OCA) 34,4% Commis (agent de saisie) 12,5% Superviseur du crédit 37,0% Comité de crédit: 4 salariés siégeant 19,5% Frais variables 103,4% La dotation aux pertes 6,6% Frais généraux 36,3% Coût des fonds 0,6% Autres revenus reliés aux prêts -8,0% TOTAL 138,9%

47 Crédit: Officier de crédit agricole (OCA) 3,3% Commis (agent de saisie) 1,3% Superviseur du crédit 3,7% Comité de crédit: 4 salariés siégeant 1,9% Frais variables 10,2% La dotation aux pertes 6,6% Frais généraux 7,3% Coût des fonds 0,6% Autres revenus reliés aux prêts -4,0% TOTAL 20,6%

48 Crédit: Officier de crédit agricole (OCA) 0,8% Commis (agent de saisie) 0,3% Superviseur du crédit 0,9% Comité de crédit: 4 salariés siégeant 0,5% Frais variables 2,6% La dotation aux pertes 6,6% Frais généraux 3,6% Coût des fonds 0,6% Autres revenus reliés aux prêts -2,0% TOTAL 11,4%

49 Crédit: GLOBAL Officier de crédit agricole (OCA) 12,4% Commis (agent de saisie) 4,6% Superviseur du crédit 13,5% Comité de crédit: 4 salariés siégeant 7,1% Frais variables 37,6% La dotation aux pertes 6,6% Frais généraux 15,7% Coût des fonds 0,6% Autres revenus reliés aux prêts -5,1% TOTAL 55,5%

50 Ensemble des institutions Prêt de G sur trois mois Institution : A B C D Officier de crédit agricole (OCA) 34,4% 37,2% 22,3% 14,2% Commis (agent de saisie) 12,5% 3,0% 2,4% 0,2% Superviseur du crédit 37,0% 28,8% 13,3% 24,0% Comité de crédit: 4 salariés siégeant 19,5% 4,8% 3,3% 30,7% Frais variables 103,4% 73,8% 41,4% 69,1% La dotation aux pertes 6,6% 7,3% 7,5% 6,0% Frais généraux 36,3% 4,8% 17,9% 57,7% Coût des fonds 0,6% 8,0% 0,6% 0,6% Autres revenus reliés aux prêts -8,0% -12,0% -8,0% -24,0% TOTAL 138,9% 81,9% 59,3% 109,4%

51 Réduction des taux d intérêts Pas de solution miracle Bien connaître son prix de revient Connaître son marché immédiat et son potentiel Améliorer les processus de travail (productivité) Transfert des petits prêts vers une société de cartes de crédit Une tarification établie en fonction du montant Recherche de partenaires (coût des fonds)

52 MMMERCI DE VOTRE ATTENTION! Projet SYFAAH Période de questions Projet réalisé avec l'appui financier du gouvernement du Canada accordé par l'entremise de l'agence canadienne de développement international (ACDI)

PROGRAMME de COOPÉRATION VOLONTAIRE (PCV) - HAÏTI APPUI à la GOUVERNANCE, à l ÉDUCATION et au DÉVELOPPEMENT ÉCONOMIQUE

- HAÏTI APPUI à la GOUVERNANCE, à l ÉDUCATION et au DÉVELOPPEMENT ÉCONOMIQUE") PROGRAMME de COOPÉRATION VOLONTAIRE (PCV) - HAÏTI APPUI à la GOUVERNANCE, à l ÉDUCATION et au DÉVELOPPEMENT ÉCONOMIQUE Le Programme de coopération volontaire (PCV) est géré par un consortium de quatre

PROGRAMME de COOPÉRATION VOLONTAIRE (PCV) - HAÏTI APPUI à la GOUVERNANCE, à l ÉDUCATION et au DÉVELOPPEMENT ÉCONOMIQUE Le Programme de coopération volontaire (PCV) est géré par un consortium de quatre

L Assurance agricole au Sénégal

COLLOQUE FARM - Pluriagri : Assurer la production agricole Comment faire des systèmes assurantiels des outils de développement? 1 Paris, le 18 décembre 2012 Thème L Assurance agricole au Sénégal Un système

COLLOQUE FARM - Pluriagri : Assurer la production agricole Comment faire des systèmes assurantiels des outils de développement? 1 Paris, le 18 décembre 2012 Thème L Assurance agricole au Sénégal Un système

Jean-Marie BINETTE. Agro-Juriste, Consultant. Février 2013

PROJET «SYSTÈME DE FINANCEMENT ET D ASSURANCE AGRICOLE EN HAÏTI» SYFAAH ETUDE DE L ENVIRONNEMENT LÉGAL ET INSTITUTIONNEL DU CRÉDIT ET DES ASSURANCES AGRICOLES EN HAÏTI. Jean-Marie BINETTE Agro-Juriste,

PROJET «SYSTÈME DE FINANCEMENT ET D ASSURANCE AGRICOLE EN HAÏTI» SYFAAH ETUDE DE L ENVIRONNEMENT LÉGAL ET INSTITUTIONNEL DU CRÉDIT ET DES ASSURANCES AGRICOLES EN HAÏTI. Jean-Marie BINETTE Agro-Juriste,

Guide Transactions financières. Ressources financières

Guide Transactions financières Ressources financières Juillet 2012 TRANSACTIONS FINANCIÈRES Deux registres sont maintenus au système financier, soit le budget et le grand livre. Au budget, on charge les

Guide Transactions financières Ressources financières Juillet 2012 TRANSACTIONS FINANCIÈRES Deux registres sont maintenus au système financier, soit le budget et le grand livre. Au budget, on charge les

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

HAITI PLAN D INVESTISSEMENT POUR LA CROISSANCE DU SECTEUR AGRICOLE PRODUCTION ET DÉVELOPPEMENT DES FILIÈRES ANNEXE 8 CRÉDIT RURAL

HAITI PLAN D INVESTISSEMENT POUR LA CROISSANCE DU SECTEUR AGRICOLE PRODUCTION ET DÉVELOPPEMENT DES FILIÈRES ANNEXE 8 CRÉDIT RURAL FORMULATION DES MECANISMES DE FINANCEMENT AGRICOLE/RURAL DANS LE CONTEXTE

HAITI PLAN D INVESTISSEMENT POUR LA CROISSANCE DU SECTEUR AGRICOLE PRODUCTION ET DÉVELOPPEMENT DES FILIÈRES ANNEXE 8 CRÉDIT RURAL FORMULATION DES MECANISMES DE FINANCEMENT AGRICOLE/RURAL DANS LE CONTEXTE

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

MÉMO. Des solutions en cas de coup dur ou de coup de cœur SOMMAIRE

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

Les Politiques macro-économiques

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

UN INSTRUMENT FINANCIER POUR L AGRICULTURE EN. Wilfredo Necochea Président FOGAL [email protected]

FONDS DE GARANTIE: UN INSTRUMENT FINANCIER POUR L AGRICULTURE EN AMÉRIQUE LATINE Wilfredo Necochea Président FOGAL [email protected] FONDS DE GARANTIE Encourager les banques et/ou entités de financement

FONDS DE GARANTIE: UN INSTRUMENT FINANCIER POUR L AGRICULTURE EN AMÉRIQUE LATINE Wilfredo Necochea Président FOGAL [email protected] FONDS DE GARANTIE Encourager les banques et/ou entités de financement

Formation des Partenaires en Fundraising/Récolte de fonds. Termes de référence

Formation des Partenaires en Fundraising/Récolte de fonds Termes de référence 1 1. Contexte et justification La formation en recherche de financement s inscrit dans le cadre du programme «Promouvoir l

Formation des Partenaires en Fundraising/Récolte de fonds Termes de référence 1 1. Contexte et justification La formation en recherche de financement s inscrit dans le cadre du programme «Promouvoir l

KARIBE CONVENTION CENTER

RAPPORT DE LA CONFÉRENCE SUR LA RELANCE DU CRÉDIT À LA PRODUCTION KARIBE CONVENTION CENTER PÉTION-VILLE, HAITI 9-10 JUIN 2014 Rapport de la Conférence sur la relance du crédit à la production Table des

RAPPORT DE LA CONFÉRENCE SUR LA RELANCE DU CRÉDIT À LA PRODUCTION KARIBE CONVENTION CENTER PÉTION-VILLE, HAITI 9-10 JUIN 2014 Rapport de la Conférence sur la relance du crédit à la production Table des

APPEL A MANIFESTATION D INTERET CAHIER DES CHARGES DE SELECTION DU GESTIONNAIRE

APPEL A MANIFESTATION D INTERET CAHIER DES CHARGES DE SELECTION DU GESTIONNAIRE Prêt PRCTA Prêt à 0% du Programme Régional à la Création et à la Transmission en Agriculture Date de remise des manifestations

APPEL A MANIFESTATION D INTERET CAHIER DES CHARGES DE SELECTION DU GESTIONNAIRE Prêt PRCTA Prêt à 0% du Programme Régional à la Création et à la Transmission en Agriculture Date de remise des manifestations

Investissements d avenir. Action : «Projets agricoles et agroalimentaires d avenir (P3A)»

»") Investissements d avenir Action : «Projets agricoles et agroalimentaires d avenir (P3A)» Appel à projets «Innovation et compétitivité des filières agricoles et agroalimentaires» Volet compétitif «Initiatives

Investissements d avenir Action : «Projets agricoles et agroalimentaires d avenir (P3A)» Appel à projets «Innovation et compétitivité des filières agricoles et agroalimentaires» Volet compétitif «Initiatives

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

L ORGANISATION DES VALEURS MOBILIÈRES AU SEIN DES AGENCES BANCAIRES Conférence présentée dans le cadre du Séminaire sur les titres d emprunt Projet de renforcement de la COSOB (PRCOSOB) Agence canadienne

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

PROGRAMME DES PRESTATIONS D AIDE AU TRAVAIL INDÉPENDANT DE L ONTARIO (PATIO)

") PROGRAMME DES PRESTATIONS D AIDE AU TRAVAIL INDÉPENDANT DE L ONTARIO (PATIO) EXIGENCES EN MATIÈRE DE VÉRIFICATION ET DE RESPONSABILITÉ POUR LA PÉRIODE ALLANT DU 1ER AVRIL 2015 AU 31 MARS 2016 1 PROGRAMME

PROGRAMME DES PRESTATIONS D AIDE AU TRAVAIL INDÉPENDANT DE L ONTARIO (PATIO) EXIGENCES EN MATIÈRE DE VÉRIFICATION ET DE RESPONSABILITÉ POUR LA PÉRIODE ALLANT DU 1ER AVRIL 2015 AU 31 MARS 2016 1 PROGRAMME

GUIDE D ASSISTANCE CONSEIL AUX COMMUNES

REPUBLIQUE DU BENIN MINISTERE DE LA DECENTRALISATION, DE LA GOUVERNANCE LOCALE, DE L ADMINISTRATION ET DE L AMENAGEMENT DU TERRITOIRE GUIDE D ASSISTANCE CONSEIL AUX COMMUNES Elaboré par la Direction Générale

REPUBLIQUE DU BENIN MINISTERE DE LA DECENTRALISATION, DE LA GOUVERNANCE LOCALE, DE L ADMINISTRATION ET DE L AMENAGEMENT DU TERRITOIRE GUIDE D ASSISTANCE CONSEIL AUX COMMUNES Elaboré par la Direction Générale

Soutien aux projets structurants de valorisation de transfert Direction du Soutien à l innovation technologique et sociale

Soutien aux projets structurants de valorisation de transfert Direction du Soutien à l innovation technologique et sociale Plan de la présentation Le secteur Recherche, innovation et science citoyenne

Soutien aux projets structurants de valorisation de transfert Direction du Soutien à l innovation technologique et sociale Plan de la présentation Le secteur Recherche, innovation et science citoyenne

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES. Partenariat Public Privé dans l Assurance Agricole

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

3 ème année. Cet appel à proposition s inscrit dans la continuité du travail engagé en année 1 et 2.

Appel à proposition Projet Alimen terre Un système d'alimentation local sur le Pays de Vannes 3 ème année Avec près de 60 % de surfaces agricoles, l agriculture demeure prépondérante sur notre territoire.

Appel à proposition Projet Alimen terre Un système d'alimentation local sur le Pays de Vannes 3 ème année Avec près de 60 % de surfaces agricoles, l agriculture demeure prépondérante sur notre territoire.

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

THEME 5: CONDITIONS DE VIABILITE FINANCIERE DE LA MICROFINANCE AGRICOLE

RESEAU DES CAISSES POPULAIRES DU BURKINA ********************************* Fédération des Caisses Populaires du Burkina (F.C.P.B.) Tél.: 50.30.48.41, Fax : 50.30.49.10 ; E-mail : [email protected] ; Adresse

RESEAU DES CAISSES POPULAIRES DU BURKINA ********************************* Fédération des Caisses Populaires du Burkina (F.C.P.B.) Tél.: 50.30.48.41, Fax : 50.30.49.10 ; E-mail : [email protected] ; Adresse

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

Plan de soutien à l élevage français

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Plan de soutien à l élevage français MEMENTO Entreprises fragilisées dans le secteur agricole : quels outils pour quelles problématiques? Ce mémento récapitule de façon synthétique les outils existants

Le régime de l auto entrepreneur. Propositions des CCI de France

Le régime de l auto entrepreneur Propositions des CCI de France Décembre 2012 1 Les Chambres de Commerce et d Industrie soutiennent le régime de l auto entrepreneur, écoutent et accompagnent les auto entrepreneurs

Le régime de l auto entrepreneur Propositions des CCI de France Décembre 2012 1 Les Chambres de Commerce et d Industrie soutiennent le régime de l auto entrepreneur, écoutent et accompagnent les auto entrepreneurs

Accès au financement pour la mise en valeur de cultures de diversification dans les régions de caféiculture CFC/ICO/30 (AEP : FGCCC/OCIBU)

") PJ 39/12 Add. 1 (F) 21 septembre 2012 Original: anglais F Comité des projets Conseil international du Café 24 28 septembre 2012 Londres, Royaume Uni Résumé du rapport de situation soumis par les Agences

PJ 39/12 Add. 1 (F) 21 septembre 2012 Original: anglais F Comité des projets Conseil international du Café 24 28 septembre 2012 Londres, Royaume Uni Résumé du rapport de situation soumis par les Agences

MODALITES DE DECLARATION DES OPERATIONS DE CREDIT A l AGENCE IEOM DE POLYNESIE FRANCAISE. Notice technique à l'usage des déclarants

MODALITES DE DECLARATION DES OPERATIONS DE CREDIT A l AGENCE IEOM DE POLYNESIE FRANCAISE Notice technique à l'usage des déclarants Octobre 2013 TABLE DES MATIÈRES Chapitre 1 Introduction... 2 1.1 Objet

MODALITES DE DECLARATION DES OPERATIONS DE CREDIT A l AGENCE IEOM DE POLYNESIE FRANCAISE Notice technique à l'usage des déclarants Octobre 2013 TABLE DES MATIÈRES Chapitre 1 Introduction... 2 1.1 Objet

PATRIMOINE BIEN-ETRE. www.sigmagestion.com

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

PATRIMOINE BIEN-ETRE www.sigmagestion.com Présentation du FIP PATRIMOINE BIEN-ETRE Réduisez votre ISF de 50 % 1 ou votre IR de 18% 1, en contrepartie d une durée de blocage pouvant aller jusqu au 31 décembre

LEADER... LE PROJET DU PAYS DE SAINT-MALO : UN OBJECTIF FORT : LEADER ACCOMPAGNE : LES 4 THÉMATIQUES : POUR VOUS ACCOMPAGNER

LE DISPOSITIF DE FINANCEMENT EUROPÉEN LEADER AU SERVICE DE L ATTRACTIVITÉ TERRITORIALE LE PROJET DU PAYS DE SAINT-MALO : Le programme LEADER est un outil au service de la mise en œuvre du projet de territoire

LE DISPOSITIF DE FINANCEMENT EUROPÉEN LEADER AU SERVICE DE L ATTRACTIVITÉ TERRITORIALE LE PROJET DU PAYS DE SAINT-MALO : Le programme LEADER est un outil au service de la mise en œuvre du projet de territoire

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

Service de la promotion économique et du commerce (SPECo) aides financières. création, implantation et développement d entreprises

aides financières. création, implantation et développement d entreprises") Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN

Service de la promotion économique et du commerce (SPECo) aides financières création, implantation et développement d entreprises x TABLE DES MATIERES 2 1. PRÉAMBULE 1.1. PRINCIPES GÉNÉRAUX 3 2. SOUTIEN

PREM Opcimmo L épargne immobilière indirecte réinventée

GESTION DE PATRIMOINE PREM Opcimmo L épargne immobilière indirecte réinventée Diversification compte-titres et assurance vie Action de l OPCI Opcimmo PREM Opcimmo L épargne immobilière indirecte réinventée

GESTION DE PATRIMOINE PREM Opcimmo L épargne immobilière indirecte réinventée Diversification compte-titres et assurance vie Action de l OPCI Opcimmo PREM Opcimmo L épargne immobilière indirecte réinventée

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

FORMATION EN GESTION ADMINISTRATIVE - COMPTABILITÉ

FORMATION EN GESTION ADMINISTRATIVE - COMPTABILITÉ Les entrepreneurs détiennent une forte connaissance de leurs produits ou services qui les incitent à se lancer en affaires, toutefois, plusieurs éléments

FORMATION EN GESTION ADMINISTRATIVE - COMPTABILITÉ Les entrepreneurs détiennent une forte connaissance de leurs produits ou services qui les incitent à se lancer en affaires, toutefois, plusieurs éléments

Dossier de demande de subvention

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala Frankfurt School of Finance & Management Sonnemannstrasse 9-11 60314 Frankfurt a.m. Tel. +49-69-154008-0

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala Frankfurt School of Finance & Management Sonnemannstrasse 9-11 60314 Frankfurt a.m. Tel. +49-69-154008-0

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Guide méthodologique du bilan patrimonial

Guide méthodologique du bilan patrimonial Atelier «Etablir un bilan patrimonial» Pôle LES MISSIONS DE DEMAIN www.experts-comptables.fr/65 Guide méthodologique du bilan patrimonial Sommaire I Définir le

Guide méthodologique du bilan patrimonial Atelier «Etablir un bilan patrimonial» Pôle LES MISSIONS DE DEMAIN www.experts-comptables.fr/65 Guide méthodologique du bilan patrimonial Sommaire I Définir le

MAQUETTE GENERALE MASTER DIDL.

MAQUETTE GENERALE MASTER DIDL. PROGRAMME DE FORMATION AU MASTER EN «DECENTRALISATION ET INGENIERIE DU DEVELOPPEMENT LOCAL» DE BAMAKO 2009-2010 Ministère de l Enseignement Supérieur et de la Recherche Scientifique

MAQUETTE GENERALE MASTER DIDL. PROGRAMME DE FORMATION AU MASTER EN «DECENTRALISATION ET INGENIERIE DU DEVELOPPEMENT LOCAL» DE BAMAKO 2009-2010 Ministère de l Enseignement Supérieur et de la Recherche Scientifique

Manuel de l agent de crédit Banco Solidario

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

COMPTABILITÉ DE GESTION

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

COMPTABILITÉ DE GESTION Direction du développement des entreprises Préparé par Jacques Villeneuve c.a. Conseiller en gestion Publié par la Direction des communications : septembre 1997 Réédité par la Direction

Pour information seulement

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Association canadienne du personnel administratif universitaire (ACPAU) Information financière des universités et collèges 2013-2014 Nom de l'université (ou collège) Adresse du préparateur Rue Ville Province

Accès des populations rurales au capital en Agroland

PROGRAMME DE FORMATION AUX POLITIQUES DE LA FAO Programme de renforcement des capacités sur les politiques et les stratégies relatives à l'agriculture et au développement rural Ressources en ligne pour

PROGRAMME DE FORMATION AUX POLITIQUES DE LA FAO Programme de renforcement des capacités sur les politiques et les stratégies relatives à l'agriculture et au développement rural Ressources en ligne pour

Viridian LA SOUPLESSE À VOTRE FAÇON

Viridian LA SOUPLESSE À VOTRE FAÇON VOTRE COMPTE VIRIDIAN DÉCOUVREZ LA DIFFÉRENCE Votre compte à honoraires Viridian est un compte de premier ordre de conseils de pleins exercices, offert par Raymond James

Viridian LA SOUPLESSE À VOTRE FAÇON VOTRE COMPTE VIRIDIAN DÉCOUVREZ LA DIFFÉRENCE Votre compte à honoraires Viridian est un compte de premier ordre de conseils de pleins exercices, offert par Raymond James

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

République de Côte d Ivoire NOTE D INFORMATION UN INSTRUMENT PROFESSIONNEL AU CŒUR DU DEVELOPPEMENT AGRICOLE ET DES FILIERES DE PRODUCTION

République de Côte d Ivoire NOTE D INFORMATION UN INSTRUMENT PROFESSIONNEL AU CŒUR DU DEVELOPPEMENT AGRICOLE ET DES FILIERES DE PRODUCTION Investir pour le futur Anticiper - Innover 01 BP 3726 ABIDJAN

République de Côte d Ivoire NOTE D INFORMATION UN INSTRUMENT PROFESSIONNEL AU CŒUR DU DEVELOPPEMENT AGRICOLE ET DES FILIERES DE PRODUCTION Investir pour le futur Anticiper - Innover 01 BP 3726 ABIDJAN

[ Adie Contact : un lien avec le créateur sur la durée. [ L informatique se met à la portée des créateurs. [ Une action au coût limité

Le pôle accompagnement : L offre d accompagnement de l Adie est accessible aux créateurs pendant toute la durée de remboursement de leur prêt et à pour but de les aider à pérenniser et à développer leur

Le pôle accompagnement : L offre d accompagnement de l Adie est accessible aux créateurs pendant toute la durée de remboursement de leur prêt et à pour but de les aider à pérenniser et à développer leur

Caisse populaire Desjardins de Brome-Missisquoi

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Caisse populaire Desjardins de Brome-Missisquoi Numéro de transit : 90027 Au 31 décembre 2010 Service de vérification Table des matières Rapport de l auditeur indépendant États financiers Bilan... 1 États

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rémunération des Professionnels du Capital Investissement Lignes Directrices

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

Rémunération des Professionnels du Capital Investissement Lignes Directrices 1. Contexte Les travaux du groupe de travail de place constitué au début de l année 2009 à la demande des pouvoirs publics ont

Mobilité des demandeurs d emploi en région du Centre. Projet : «Promotion de la mobilité en région du Centre»

Mobilité des demandeurs d emploi en région du Centre Projet : «Promotion de la mobilité en région du Centre» 1 Constats - diagnostic Etude du CSEF sur la mobilité des demandeurs d emploi (2011) et données

Mobilité des demandeurs d emploi en région du Centre Projet : «Promotion de la mobilité en région du Centre» 1 Constats - diagnostic Etude du CSEF sur la mobilité des demandeurs d emploi (2011) et données

L autre façon d investir dans la pierre. Allianz Pierre Valor. SCPI investie majoritairement en bureaux.

L autre façon d investir dans la pierre. Allianz Pierre Valor SCPI investie majoritairement en bureaux. La SCPI Allianz Pierre Valor La SCPI est une société qui a pour objet exclusif l acquisition et la

L autre façon d investir dans la pierre. Allianz Pierre Valor SCPI investie majoritairement en bureaux. La SCPI Allianz Pierre Valor La SCPI est une société qui a pour objet exclusif l acquisition et la

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Offre Exclusive. Médecins. Fédération des médecins résidents du Québec

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

ATELIER DE FORMATION: «ÉLABORATION DES DOCUMENTS DE PROJETS ET PROGRAMMES» CENTRE JEUNE AYITI 75, angle rues Faubert et Pinchinat, Pétion-Ville, Haïti

ATELIER DE FORMATION: «ÉLABORATION DES DOCUMENTS DE PROJETS ET PROGRAMMES» CENTRE JEUNE AYITI 75, angle rues Faubert et Pinchinat, Pétion-Ville, Haïti 23 &24 octobre 2003 Prepared for: USAID/Haiti Contract

ATELIER DE FORMATION: «ÉLABORATION DES DOCUMENTS DE PROJETS ET PROGRAMMES» CENTRE JEUNE AYITI 75, angle rues Faubert et Pinchinat, Pétion-Ville, Haïti 23 &24 octobre 2003 Prepared for: USAID/Haiti Contract

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»!

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

1 Aujourd hui vous franchissez un grand pas : vous êtes décidé, «vous créez votre entreprise»! La démarche rationnelle qui vise à élaborer un projet de création ou de reprise d entreprise doit se traduire

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE. EN VERTU DU PERMIS D EXPLOITATION N o

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE RELATIVE A L EXPLOITATION DU GISEMENT SITUÉ DANS LA COMMUNE DE DANS LE DEPARTEMENT DE EN VERTU DU PERMIS D EXPLOITATION N o OCTROYÉ LE Le, ENTRE L ETAT HAITIEN,

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE RELATIVE A L EXPLOITATION DU GISEMENT SITUÉ DANS LA COMMUNE DE DANS LE DEPARTEMENT DE EN VERTU DU PERMIS D EXPLOITATION N o OCTROYÉ LE Le, ENTRE L ETAT HAITIEN,

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

Fiche professeur : Séquence non expérimentée

Fiche professeur : Séquence non expérimentée 1. Les acteurs de l économie A quoi sert une banque? Objectif du programme : A partir d exemples tirés de la vie quotidienne, on identifiera le rôle des banques

Fiche professeur : Séquence non expérimentée 1. Les acteurs de l économie A quoi sert une banque? Objectif du programme : A partir d exemples tirés de la vie quotidienne, on identifiera le rôle des banques

Impact économique du secteur des coopératives. George Karaphillis CED Institute, Cape Breton University

Impact économique du secteur des coopératives George Karaphillis CED Institute, Cape Breton University Tendances Les coopératives au Canada 350 300 250 200 150 100 50 0 Les coopératives en Nouvelle- Écosse

Impact économique du secteur des coopératives George Karaphillis CED Institute, Cape Breton University Tendances Les coopératives au Canada 350 300 250 200 150 100 50 0 Les coopératives en Nouvelle- Écosse

LES OUTILS DÉVELOPPÉS EN WALLONIE POUR PROMOUVOIR DES MARCHÉS PUBLICS DURABLES

LES OUTILS DÉVELOPPÉS EN WALLONIE POUR PROMOUVOIR DES MARCHÉS PUBLICS DURABLES Colloque sur les achats publics durables 18 novembre 2014 LES OUTILS DÉVELOPPÉS EN WALLONIE POUR PROMOUVOIR DES MARCHÉS PUBLICS

LES OUTILS DÉVELOPPÉS EN WALLONIE POUR PROMOUVOIR DES MARCHÉS PUBLICS DURABLES Colloque sur les achats publics durables 18 novembre 2014 LES OUTILS DÉVELOPPÉS EN WALLONIE POUR PROMOUVOIR DES MARCHÉS PUBLICS

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

C ) Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats

Détail volets A, B, C, D et E. Hypothèses (facteurs externes au projet) Sources de vérification. Actions Objectifs Méthode, résultats") C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

C ) Détail volets A, B, C, D et E Actions Objectifs Méthode, résultats VOLET A : JUMELAGE DE 18 MOIS Rapports d avancement du projet. Réorganisation de l administration fiscale Rapports des voyages d étude.

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Comment les pauvres gèrent-ils le risque?

Comment les pauvres gèrent-ils le risque? Le présent dossier donne un aperçu de la manière dont les ménages pauvres gèrent les risques. Fondé sur les recherches effectuées via les journaux financiers dont

Comment les pauvres gèrent-ils le risque? Le présent dossier donne un aperçu de la manière dont les ménages pauvres gèrent les risques. Fondé sur les recherches effectuées via les journaux financiers dont

PASSEPORT INNOVATION Guide de présentation des demandes Mai 2015

PASSEPORT INNOVATION Guide de présentation des demandes Mai 2015 Le présent document a été produit par le ministère de l Économie, de l Innovation et des Exportations Coordination et rédaction Direction

PASSEPORT INNOVATION Guide de présentation des demandes Mai 2015 Le présent document a été produit par le ministère de l Économie, de l Innovation et des Exportations Coordination et rédaction Direction

Par Akoété Ega AGBODJI FASEG/Université de Lomé

CSI- Afrique Renforcement des interventions dans le domaine de la politique économique et sociale Atelier de développement des compétences des chercheurs des syndicaux Session 6 Les méthodes et procédures

CSI- Afrique Renforcement des interventions dans le domaine de la politique économique et sociale Atelier de développement des compétences des chercheurs des syndicaux Session 6 Les méthodes et procédures

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Rectificatif du 29 juin 2005 au Document de référence 2004 DEPOSE AUPRES DE L AMF LE 23 MAI 2005 SOUS LE NUMERO D.05-0751 Ce rectificatif est disponible sur le site de l AMF ( www.amf-france.org) et auprès

Mobiliser les banques pour l Inclusion Financière en Afrique. La démarche de l AFD

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

Mobiliser les banques pour l Inclusion Financière en Afrique La démarche de l AFD Positionnement AFD et Proparco Rôle moteur des politiques publiques Sensibilisation + R&D Démonstration Industrialisation

Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

RESPONSABLE DU DEVELOPPEMENT COMMERCIAL IMPORT EXPORT

RESPONSABLE DU DEVELOPPEMENT COMMERCIAL IMPORT EXPORT Titre enregistré au Répertoire National des Certifications Professionnelles de niveau II délivré par Université Catholique de l Ouest IPLV (J.O du

RESPONSABLE DU DEVELOPPEMENT COMMERCIAL IMPORT EXPORT Titre enregistré au Répertoire National des Certifications Professionnelles de niveau II délivré par Université Catholique de l Ouest IPLV (J.O du

Haïti, Projet d appui technique en Haïti (PATH) Houcine AKHNIF & Lucien ALBERT Avril 2015

Houcine AKHNIF & Lucien ALBERT Avril 2015") ETUDE DES COÛTS DES ACTES MEDICAUX EN HAÏTI: Résultats préliminaires et perspectives d utilisation dans la prise de décision Haïti, Projet d appui technique en Haïti (PATH) Houcine AKHNIF & Lucien ALBERT

ETUDE DES COÛTS DES ACTES MEDICAUX EN HAÏTI: Résultats préliminaires et perspectives d utilisation dans la prise de décision Haïti, Projet d appui technique en Haïti (PATH) Houcine AKHNIF & Lucien ALBERT

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Une offre à la hauteur de votre réussite

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

AVANTAGES TARIFAIRES AU PERSONNEL. Mesures prises unilatéralement par la direction le 1 er février 2011

AVANTAGES TARIFAIRES AU PERSONNEL. Mesures prises unilatéralement par la direction le 1 er février 2011 1. Bénéficiaires. Sont seuls bénéficiaires des présentes décisions unilatérales : - tous les salariés

AVANTAGES TARIFAIRES AU PERSONNEL. Mesures prises unilatéralement par la direction le 1 er février 2011 1. Bénéficiaires. Sont seuls bénéficiaires des présentes décisions unilatérales : - tous les salariés

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

LE GUIDE LOI PINEL 2015 OU COMMENT SE CONSTITUER UN PATRIMOINE IMMOBILIER À MOINDRE EFFORT L investissement Pinel, un Investissement immobilier Le site est édité par un groupement de conseillers en gestion

Évaluation périodique du programme MBA coop Résumé Faculté d administration

Évaluation périodique du programme MBA coop Résumé Faculté d admini istration Mai 2012 1 Le programme de maîtrise en administration des affaires, cheminement coopératif (MBA Coop) de la Faculté d administration

Évaluation périodique du programme MBA coop Résumé Faculté d admini istration Mai 2012 1 Le programme de maîtrise en administration des affaires, cheminement coopératif (MBA Coop) de la Faculté d administration

Bienvenue chez Banque Nationale Réseau des correspondants

Bienvenue chez Banque Nationale Réseau des correspondants Pour atteindre vos objectifs financiers, vous devez pouvoir compter sur un partenaire fiable pour la gestion de votre patrimoine. Et, à ce titre,

Bienvenue chez Banque Nationale Réseau des correspondants Pour atteindre vos objectifs financiers, vous devez pouvoir compter sur un partenaire fiable pour la gestion de votre patrimoine. Et, à ce titre,

Solutions de protection. Guide du conseiller Marge de crédit sur la valeur de rachat. (valeur résiduelle)

") Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER. Nos services de banque privée

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

Concours «Mon entreprise» & la Bourse Péladeau

Concours «Mon entreprise» & la Bourse Péladeau Date limite pour le dépôt de candidature: le 11 décembre 2013 à midi Détails : www.entrepreneuriat.uqam.ca Programme «Mon Entreprise Sciences Techno» SCIENCES

Concours «Mon entreprise» & la Bourse Péladeau Date limite pour le dépôt de candidature: le 11 décembre 2013 à midi Détails : www.entrepreneuriat.uqam.ca Programme «Mon Entreprise Sciences Techno» SCIENCES

Administration des subventions du CRDI aux institutions

Administration des subventions du CRDI aux institutions Lignes directrices pour la préparation des rapports financiers Division de l aministration des subventions Information concernant le projet RF1 Chiffriers

Administration des subventions du CRDI aux institutions Lignes directrices pour la préparation des rapports financiers Division de l aministration des subventions Information concernant le projet RF1 Chiffriers

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT La mobilisation de l'épargne solidaire au Nord pour l offre de services financiers de proximité au Sud Anne-sophie Bougouin - Chargée

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT La mobilisation de l'épargne solidaire au Nord pour l offre de services financiers de proximité au Sud Anne-sophie Bougouin - Chargée

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

B- Mai 2012 b c c c a b c Positive Valide jusqu en avril 2013

ACME S.A., Haïti ACME S.A. (Action pour la coopération avec la microentreprise) est née en 2009 de la transformation en Société Anonyme de l association sans but lucratif ACME a.s.b.l. (Association pour

ACME S.A., Haïti ACME S.A. (Action pour la coopération avec la microentreprise) est née en 2009 de la transformation en Société Anonyme de l association sans but lucratif ACME a.s.b.l. (Association pour

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des