EssentIA. REER collectif. Rencontre d adhésion

|

|

|

- Anne-Marie Ricard

- il y a 10 ans

- Total affichages :

Transcription

1 EssentIA REER collectif Rencontre d adhésion

2 Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite Étape 2 : Choisissez votre stratégie de placement Étape 3 : Adhérez sans tarder Outils, services et communications

3 L Industrielle Alliance Fondée en 1892 Siège social à Québec Quatrième société d assurance de personnes en importance au Canada Plus de 109,5 milliards d actif sous gestion Plus de 5000 employés Près de participants et rentiers

4 Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite Étape 2 : Choisissez votre stratégie de placement Étape 3 : Adhérez sans tarder Outils, services et communications

5 Cotisation Cotisez autant que vous pouvez, jusqu à concurrence des limites fiscales fixées par l ARC 18 % du revenu gagné de l année antérieure Sujet à un maximum de $ en 2015 Maximum déductible au titre des REER inscrit sur l avis de cotisation envoyé par l ARC Possibilité de transférer des montants en provenance de vos autres comptes REER

6 Possibilités de retrait Cessation d emploi Transfert dans un REER Remboursement comptant, moins les retenues d impôts applicables Décès (payable au bénéficiaire) Si le bénéficiaire est le conjoint, transfert dans son REER Dans les autres cas, la valeur du REER doit être incluse dans le revenu de la personne décédée et être déclarée sur sa déclaration de revenus finale Retraite Remboursement comptant, moins les retenues d impôts applicables Transfert dans un FERR Achat d une rente Frais de règlement (25 $)

7 Votre REER collectif EssentIA Les avantages Constitution d un capital à l abri de l impôt en vue de votre retraite Épargne accumulée «sans effort» au moyen des retenues salariales Remboursements d impôts immédiats Frais de gestion des placements compétitifs

8 Remboursements d impôts immédiats Coût net pour 2015 (impôts du Québec et fédéral combinés) Pour une épargne par paie de : Revenu brut Taux 20 $ 50 $ 75 $ 100 $ 150 $ imposable marginal De À d impôt Votre paie diminuera de : $ $ 28,53 % 14 $ 50 $ 54 $ 71 $ 107 $ $ $ 12,53 % 13 $ 34 $ 51 $ 67 $ 101 $ $ $ 38,37 % 12 $ 31 $ 46 $ 62 $ 92 $ $ $ 42,37 % 12 $ 29 $ 43 $ 58 $ 86 $ $ $ 45,71 % 11 $ 27 $ 41 $ 54 $ 81 $ $ $ 47,46 % 11 $ 26 $ 39 $ 53 $ 79 $

9 Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite Étape 2 : Choisissez votre stratégie de placement Étape 3 : Adhérez sans tarder Outils, services et communications

10 Impact du temps sur l argent Âge au début Cotisation mensuelle Montant cotisé à 65 ans Valeur à 65 ans 25 ans 125 $ $ $ 35 ans 167 $ $ $ 45 ans 250 $ $ $ Hypothèse : rendement de 5 % sur les placements

11 Éléments à considérer : votre longévité Vous pourriez passer près de la moitié de votre vie adulte à la retraite! Début de la vie professionnelle à l âge de 23 ans Au moins 30 années de service Retraite vers l âge de 60 ans Près de 30 années à la retraite Espérance de vie d une personne de 65 ans Femme : 86 ans Homme : 83 ans

12 Pourquoi épargner pour la retraite? Pourriez-vous vivre confortablement en dépendant uniquement du revenu fourni par le gouvernement? Versements maximaux pour 2015 Mensuellement = $ Annuellement = $ = 564 $ Total = $ = $ Total = $ Régime de rentes du Québec (RRQ) Rente maximale payable à compter de 65 ans Pension de la Sécurité de la vieillesse (PSV) Montant payable d avril à juin 2015

Rente maximale payable à compter de 65 ans")

13 Fixez-vous un objectif de retraite À la retraite 70 % du salaire $ 44 % Épargne 34 % RRQ 22 % PSV $ Revenu visé à la retraite

14 Fixez-vous un objectif de retraite Utilisez Votre Zoom retraite afin de déterminer quel pourcentage d épargne est nécessaire Votre zoom retraite Assurez-vous que la languette est insérée du bon côté (côté A avec le côté A). ÉPARGNE ET RETRAITE COLLECTIVES A A Déterminez votre cotisation idéale en un coup d œil 1 Aucune épargne accumulée Salaire Âge de Âge actuel annuel actuel retraite cible Utilisez le simulateur de retraite pour effectuer un suivi régulier de votre situation Cet outil est conçu pour vous donner un aperçu des coti sations nécessaires pour atteindre vos objectifs de retraite. Nous vous suggérons d utiliser les outils disponibles sur notre site Web sécurisé afin d effectuer une analyse approfondie de vos besoins en matière d épargne-retraite. Vous pouvez également communiquer avec notre service à la clientèle, sans frais inalco.com/moncompte 2 Épargne accumulée = 50 % de votre salaire annuel actuel Salaire Âge de Âge actuel annuel actuel retraite cible

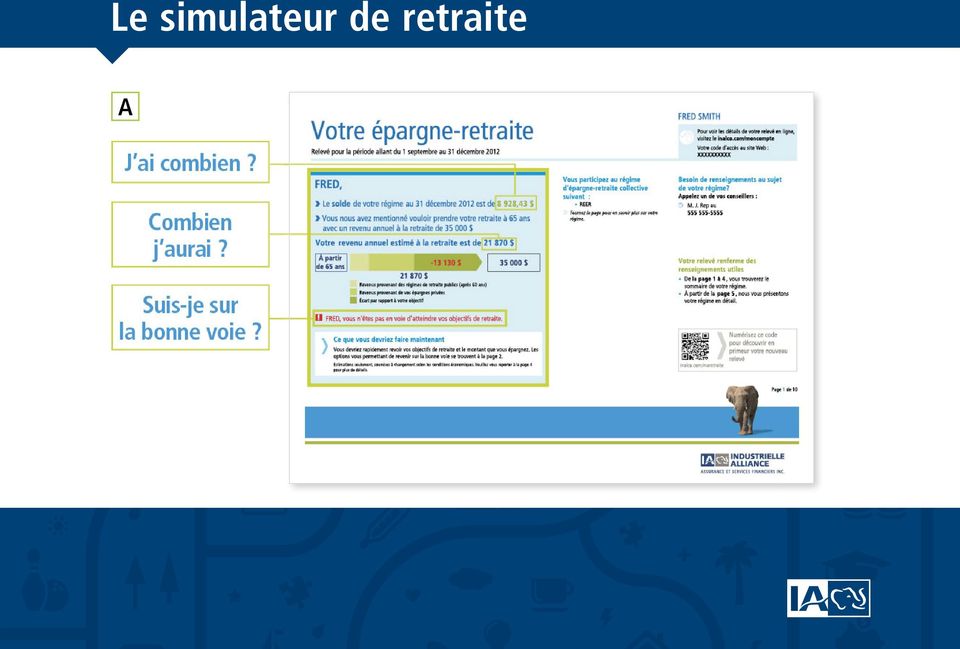

15 Le simulateur de retraite A

16 Le simulateur de retraite B

17 Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite Étape 2 : Choisissez votre stratégie de placement Étape 3 : Adhérez sans tarder Outils, services et communications

18 Votre choix de placements Solution à la carte ou clé en main

19 Portefeuilles ATTITUDE Profil d investisseur Audacieux Risque Avant la retraite Après la retraite Élevé Croissance Équilibré Modéré Prudent Fonds de revenu Fonds d actions canadiennes Fonds d actions étrangères Faible Ajustement de l actif Période de retraite cible 2046 et et -

20 Portefeuilles ATTITUDE Les avantages Stratégie de placement en évolution La composition du portefeuille choisi change, de façon automatique et progressive, tous les trois mois, afin de devenir moins risquée Facile à choisir pour le participant Profil d investisseur Période de retraite ciblée La solution de placement qui évolue en fonctionde votre cycle de vie et de votre profil d investisseur

21 Questionnaire Votre profil d investisseur Pour déterminer votre tolérance au risque Exemple : En répondant au questionnaire, Éric a obtenu un score de 42. Il est un investisseur modéré. ÉPARGNE ET RETRAITE COLLECTIVES Qui êtes-vous? 1 Quel âge avez-vous? Plus de 70 ans Entre 61 et 70 ans Entre 51 et 60 ans Entre 41 et 50 ans Entre 18 et 40 ans 1 point 2 points 5 points 10 points 15 points Quel type d investisseur êtes-vous? 4 Quelle est votre situation financière actuelle? très PrécAire 1 point 5 Quel est votre principal objectif de placement? sécurité 1 point 2 Quand prévoyez-vous prendre votre retraite? Dans moins de 3 ans Dans 3 à 5 ans Dans 6 à 12 ans Dans 13 à 20 ans Dans plus de 20 ans 6 En supposant que les marchés connaissent une période difficile, quelle baisse de la valeur de vos placements pourriez-vous tolérer? Aucune baisse 1 point Plutôt PrécAire 2 points stabilité 2 points Moins de 5 % 2 points Plutôt stable 5 points croissance Modérée 5 points 5 % à 10 % 5 points bonne 10 points croissance significative 10 points 10 % à 20 % 10 points 1 point 2 points 5 points 10 points 15 points très bonne 15 points croissance MAxiMAle 15 points Plus de 20 % 15 points Questionnaire Votre profil d investisseur 3 Quel est votre revenu annuel brut (avant impôts)? Moins de $ 1 point $ à $ 2 points $ à $ 5 points $ à $ 10 points $ et plus 15 points Votre profil Faites le total des points que vous avez obtenus pour chaque question. Découvrez votre profil d investisseur puis la solution clé en main conçue pour vous faciliter la vie. Si vous préférez faire vous-même votre choix parmi notre gamme de placements, la solution à la carte vous suggère une répartition de portefeuille qui convient à votre profil d investisseur. Facile à remplir, résultats rapides! 7 Si vous placiez $ pour un an, quelle fourchette de perte ou de gain potentiels serait la plus acceptable? Q. 1 Q. 2 Q. 3 Q. 4 de -100 $ à +300 $ 1 point de -500 $ à $ 2 points de $ à $ 5 points de $ à $ 10 points de $ à $ 15 points Q. 5 Q. 6 Q. 7 Q. 8 8 Quel est votre niveau de connaissance des placements? FAible limité Modéré bon très bon Total 1 point 2 points 5 points 10 points 15 points

22 Choisir une date de retraite cible Choisir la plage d années qui se rapproche le plus de la retraite Plage d années selon la date cible 2011 à à à à à à à à à à 2060 Exemple : Éric a 37 ans et il voudrait prendre sa retraite à 62 ans. Nous serons en l an 2040.

23 Faites votre choix Profil Date de retraite cible 1 Prudent Modéré Équilibré Croissance Audacieux à à à à à 2045

24 Solution à la carte Choisissez vous-même les options de placement qui feront partie de votre portefeuille

25 Options de placement à la carte Placements garantis Termes de 1, 3 et 5 ans Fonds de revenu Frais Marché monétaire 1,55 % Indiciel d obligations canadiennes Émeraude (TD) 1,50 % Obligations 1,65 % Obligations (PH&N) 1,75 % Fonds diversifiés Frais Diversifié 1,65 % Répartition d actifs canadiens Fidelity 2,15 % Fonds d actions canadiennes Frais Dividendes 1,65 % Indiciel canadien (TD) 1,50 % Actions canadiennes - croissance 1,65 % Frontière NordMD Fidelity 2,15 % Actions canadiennes à petite capitalisation (Montrusco) 2,00 % Fonds d actions étrangères Frais Actions mondiales (Templeton) 2,10 % Indiciel international (BlackRock) 1,55 % Actions internationales (Hexavest) 2,00 % Indiciel américain (BlackRock) 1,55 % Actions américaines (MFS) 1,90 %

26 Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite Étape 2 : Choisissez votre stratégie de placement Étape 3 : Adhérez sans tarder Outils, services et communications

27 Adhérez sans tarder Remettez votre formulaire d adhésion rempli et signé à votre employeur Pour toute question ou pour obtenir de l aide pour votre adhésion Du lundi au vendredi, de 8 h à 20 h

28 Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite Étape 2 : Choisissez votre stratégie de placement Étape 3 : Adhérez sans tarder Outils, services et communications

29 Services aux participants Accès au site Internet sécurisé CyberClient : Service à la clientèle : [email protected] Relevé annuel transmis par la poste ou en ligne Coup de pouce à l environnement Facile et rapide d accès Disponible en tout temps

30 Site Internet sécurisé CyberClient Simulateur de retraite Modification de la composition des placements existants Modification des directives d investissement pour les cotisations futures Taux de rendement Information détaillée sur les fonds de placement Changement d adresse Votre profil d investisseur

31 Merci de votre attention L éléphant, symbole de nos 120 ans de force et de solidité. SRM268-12(15-04)

REER/CRI et CELI collectifs des employés de Loto-Québec et ses autres filiales

REER/CRI et CELI collectifs des employés de Loto-Québec et ses autres filiales Joanne Léger Conseillère principale en éducation Mai 2011 Sujets du jour Avantages de votre régime Où devriez-vous investir?

REER/CRI et CELI collectifs des employés de Loto-Québec et ses autres filiales Joanne Léger Conseillère principale en éducation Mai 2011 Sujets du jour Avantages de votre régime Où devriez-vous investir?

Programme d épargne-retraite collectif. Régime enregistré d épargne-retraite et régime de participation différée aux bénéfices

Programme d épargne-retraite collectif Régime enregistré d épargne-retraite et régime de participation différée aux bénéfices Étape vers l avenir MD est une solution d épargneretraite collective novatrice,

Programme d épargne-retraite collectif Régime enregistré d épargne-retraite et régime de participation différée aux bénéfices Étape vers l avenir MD est une solution d épargneretraite collective novatrice,

Gardez plus d argent dans vos poches grâce à votre. compte d épargne libre d impôt collectif

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

Gardez plus d argent dans vos poches grâce à votre compte d épargne libre d impôt collectif Le compte d épargne libre d impôt (CELI) est un compte d épargne-placement flexible qui vous permet de gagner

16 Solut!ons pour planifier vos finances

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Quelles options s offrent à vous en cette saison des REER? 16 Solut!ons pour planifier vos finances Coup d œil sur les fonds communs et les fonds distincts Vous savez sûrement que vous devriez cotiser

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13. Des solutions simples pour vous faciliter la vie!

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

Nos régimes d épargne-retraite collectifs 5057-00F-AOÛT13 Des solutions simples pour vous faciliter la vie! Comment attirer et fidéliser un personnel qualifié dans un marché compétitif. Aux yeux des employés,

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

Étude de cas n o 2. L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance. Des solutions qui cliquent

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Vers une meilleure Étude retraite de cas n o 2 Des solutions qui cliquent Étude de cas n o 2 L épargne-retraite de Maria produit un revenu à vie optimal et offre des possibilités de croissance À l intention

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Guide du Compte d épargne libre d impôt

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

PLACEMENTS Compte d épargne libre d impôt Guide du Compte d épargne libre d impôt L épargne est un élément important de tout plan financier. L atteinte de vos objectifs en dépend, qu il s agisse d objectifs

Quelle est la meilleure solution :

Quelle est la meilleure solution : un FERR ou une rente? Question : Je viens tout juste d avoir 71 ans et j ai reçu un avis selon lequel je dois transformer mon régime enregistré d épargne retraite (REER)

Quelle est la meilleure solution : un FERR ou une rente? Question : Je viens tout juste d avoir 71 ans et j ai reçu un avis selon lequel je dois transformer mon régime enregistré d épargne retraite (REER)

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 [email protected] Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 [email protected] Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

mes placements mon argent @u travail

mon argent @u travail mes placements Régime de retraite à cotisations déterminées et régime d épargne-retraite collectif de la Société canadienne des postes mon argent. mes outils. À titre de participant

mon argent @u travail mes placements Régime de retraite à cotisations déterminées et régime d épargne-retraite collectif de la Société canadienne des postes mon argent. mes outils. À titre de participant

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Guide de planification du revenu de retraite

Guide de planification du revenu de retraite Guide de planification du revenu de retraite 3 Votre plan de revenu de retraite Comment assurer la stabilité du revenu à la retraite Chaque personne vit la

Guide de planification du revenu de retraite Guide de planification du revenu de retraite 3 Votre plan de revenu de retraite Comment assurer la stabilité du revenu à la retraite Chaque personne vit la

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

UNE ÉTAPE À LA FOIS GUIDE D AHÉSION

Votre rôle Votre bien-être Notre Société Votre croissance Votre acquis UNE ÉTAPE À LA FOIS GUIDE D AHÉSION épargne CT CTYourWealth.ca/Savings GUIDE D ADHÉSION UNE ÉTAPE À LA FOIS En tant qu employés de

Votre rôle Votre bien-être Notre Société Votre croissance Votre acquis UNE ÉTAPE À LA FOIS GUIDE D AHÉSION épargne CT CTYourWealth.ca/Savings GUIDE D ADHÉSION UNE ÉTAPE À LA FOIS En tant qu employés de

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Mettez vos bénéfices non répartis à l œuvre

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 11 Mettez vos bénéfices non répartis à l œuvre De nombreux propriétaires d entreprise ont accumulé des sommes

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 11 Mettez vos bénéfices non répartis à l œuvre De nombreux propriétaires d entreprise ont accumulé des sommes

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR?

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

DEVRIEZ-VOUS DEMANDER LA VALEUR DE RACHAT DE VOS DROITS À PENSION QUAND VOUS QUITTEZ VOTRE EMPLOYEUR? Planification fiscale et successorale Mackenzie Auparavant, lorsqu une personne quittait un emploi

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime à cotisation déterminée. On sait ce qu on met dedans; ce qu on retirera à la retraite dépend du rendement.

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Pour les Canadiens atteints d un handicap

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

BMO Fonds d investissement Régime enregistré d épargne-invalidité (REEI) Pour les Canadiens atteints d un handicap Le REEI met à la disposition des personnes handicapées un instrument d épargne et de placement

Admissibilité à la retraite

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment

du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment") Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

L assurance dans la planification de la retraite

Carl Yergeau, MBA, CPA, CMA, Pl. Fin. Analyste Service de planification financière avancée L assurance dans la planification de retraite L assurance dans la planification de la retraite 2 octobre 2014

Carl Yergeau, MBA, CPA, CMA, Pl. Fin. Analyste Service de planification financière avancée L assurance dans la planification de retraite L assurance dans la planification de la retraite 2 octobre 2014

Guide REER. Guide REER. Repères pour vos REER. Présenté par :

Guide Repères pour vos Présenté par : 1. Qu est-ce qu un? «Chérie, j ai acheté un.» Contrairement à ce que suppose cette expression qu on entend encore trop souvent, un (Régime enregistré d épargne retraite),

Guide Repères pour vos Présenté par : 1. Qu est-ce qu un? «Chérie, j ai acheté un.» Contrairement à ce que suppose cette expression qu on entend encore trop souvent, un (Régime enregistré d épargne retraite),

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

(613) 889-9491 (819) 243-6497 x 3421 [email protected]

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 [email protected] Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 [email protected] Lucie Malette,

Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Fisca Finance SA Séminaire Association des médecins-dentiste de Genève Système suisse de prévoyance Fisca finance SA Patrick Féral et Benoit Steiner 8 novembre 2011 page 1 LA PREVOYANCE EN SUISSE page

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

GUIDEDE LA PLANIFICATION FINANCIÈRE. DE LA RETRAITE édition 2014-2015. planifiez aujourd hui pour demain

GUIDEDE LA PLANIFICATION FINANCIÈRE planifiez aujourd hui pour demain DE LA RETRAITE édition 2014-2015 GUIDE DE LA PLANIFICATION FINANCIÈRE DE LA RETRAITE planifiez aujourd hui pour demain Voici l édition

GUIDEDE LA PLANIFICATION FINANCIÈRE planifiez aujourd hui pour demain DE LA RETRAITE édition 2014-2015 GUIDE DE LA PLANIFICATION FINANCIÈRE DE LA RETRAITE planifiez aujourd hui pour demain Voici l édition

Votre REER, votre CELI, et vos projets. Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie.

Épargne ET FONDS DE PLACEMENT GARANTI Guide 2013-2014 Votre REER, votre CELI, et vos projets Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. Table des matières

Épargne ET FONDS DE PLACEMENT GARANTI Guide 2013-2014 Votre REER, votre CELI, et vos projets Desjardins Assurances désigne Desjardins Sécurité financière, compagnie d assurance vie. Table des matières

régime de retraite UES

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

régime de retraite UES Au nom du comité de retraite, nous avons le plaisir de vous faire parvenir en annexe la brochure du Régime de retraite de l UES qui vous donne un aperçu général du régime (en date

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Régimes d épargne. Régimes d épargne et de retraite collectifs. et de retraite collectifs de l AQTIS

Régimes d épargne Régimes d épargne et de retraite collectifs et de retraite collectifs de l AQTIS de l AQTIS Table des matières Introduction...................................................................................................

Régimes d épargne Régimes d épargne et de retraite collectifs et de retraite collectifs de l AQTIS de l AQTIS Table des matières Introduction...................................................................................................

Incluant l analyse du patrimoine. Description du rapport (Couple seulement)

") Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Préparez la retraite que vous voulez

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

Êtes-vous prêt à prendre votre retraite?

Êtes-vous prêt à prendre votre retraite? VOTRE PLANIFICATION DE LA RETRAITE GUIDE SUR L AVENIR QUE VOUS SOUHAITEZ Vous pensez à la retraite depuis un bon moment déjà. En attendant ce moment, le présent

Êtes-vous prêt à prendre votre retraite? VOTRE PLANIFICATION DE LA RETRAITE GUIDE SUR L AVENIR QUE VOUS SOUHAITEZ Vous pensez à la retraite depuis un bon moment déjà. En attendant ce moment, le présent

Mieux investir pour accumuler davantage en vue de la retraite

Mieux investir pour accumuler davantage en vue de la retraite Recherche et rédaction Julien Michaud, B.Sc. Act., ASA (Autorité des marchés financiers) Concepteurs et collaborateurs Catherine Hamel, M.

Mieux investir pour accumuler davantage en vue de la retraite Recherche et rédaction Julien Michaud, B.Sc. Act., ASA (Autorité des marchés financiers) Concepteurs et collaborateurs Catherine Hamel, M.

Foire aux questions sur le compte d épargne libre d impôt (CELI)

") PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Conseils fiscaux de fin d année pour 2013

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

CONSEILS FISCAUX Conseils fiscaux de fin d année pour 2013 Jamie Golombek, CPA, CA, CFP, CLU, TEP Directeur gestionnaire, Planification fiscale et successorale pour les Services consultatifs de gestion

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Octobre 2014 Conseils fiscaux de fin d année pour 2014 Auteur : Jamie Golombek Comme l année tire à sa fin, nous vous présentons une mise à jour de nos conseils fiscaux de fin d année dont vous souhaiterez

Un guide pour le conseiller. Le Régime de retraite assurée de BMO MD Assurance

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

Un guide pour le conseiller Le Régime de retraite assurée de BMO MD Assurance Tables des matières Introduction au Régime de retraite assurée de BMO Assurance 2 L'opportunité 3 La solution 4 Le Régime de

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Services financiers collectifs. Régime de participation différée aux bénéfices Guide du participant

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

Présentation à l Institut canadien de la retraite et des avantages sociaux. Selon Wikipédia

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

Comment est fixé. Qui administre. Comment calcule-t-on la rente. Quelle est la différence entre. le taux de cotisation? votre régime de retraite?

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

En tant qu employé de la fonction publique, du réseau de la santé et des services sociaux ou du réseau de l éducation, vous êtes au nombre des 45 % de travailleurs québécois qui cotisent à un régime de

5598-00FSEP15. Investissements, parlons-en!

5598-00FSEP15 Investissements, parlons-en! D excellentes raisons pourquoi faire affaire avec nous, c est facile! Excellent service personnalisé Notre priorité, c est notre relation avec vous Notre engagement,

5598-00FSEP15 Investissements, parlons-en! D excellentes raisons pourquoi faire affaire avec nous, c est facile! Excellent service personnalisé Notre priorité, c est notre relation avec vous Notre engagement,

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI)

") LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient

Formulaire d inscription Compte FRR fonds communs de placement

Important : 1. Remplir tous les champs du Formulaire d inscription au. 2. Signer, dater et retourner le formulaire dûment rempli à : Fonds d investissement Tangerine Limitée, 3389, av Steeles E, Toronto,

Important : 1. Remplir tous les champs du Formulaire d inscription au. 2. Signer, dater et retourner le formulaire dûment rempli à : Fonds d investissement Tangerine Limitée, 3389, av Steeles E, Toronto,

vos objectifs Investir pour atteindre

Investir pour atteindre vos objectifs Que ce soit pour prendre une retraite confortable, effectuer un achat important, financer les études de votre enfant ou épargner en vue de laisser un legs, investir

Investir pour atteindre vos objectifs Que ce soit pour prendre une retraite confortable, effectuer un achat important, financer les études de votre enfant ou épargner en vue de laisser un legs, investir

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

L informateur. financier. Protection contre les créanciers offerte par l assurance-vie. mai 2002. Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

L informateur financier DU GROUPE-CONSEIL EN PROTECTION DU PATRIMOINE MD À LA FINANCIÈRE SUN LIFE Protection contre les créanciers offerte par l assurance-vie mai 2002 Les choses changent. Vous devez savoir.

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Le Régime de retraite d Hydro-Québec. Sommaire des dispositions. pour mieux. connaître. votre régime de retraite

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

Le Régime de retraite d Hydro-Québec Sommaire des dispositions connaître pour mieux votre régime de retraite Voici le sommaire des principales dispositions du règlement 734 du Régime de retraite d Hydro-Québec

Qu est-ce que l effet de levier?

EMPRUNTER POUR INVESTIR : CE N EST PAS POUR TOUT LE MONDE Qu est-ce que l effet de levier? L effet de levier consiste à investir en empruntant une partie ou la totalité des sommes. De cette façon, vous

EMPRUNTER POUR INVESTIR : CE N EST PAS POUR TOUT LE MONDE Qu est-ce que l effet de levier? L effet de levier consiste à investir en empruntant une partie ou la totalité des sommes. De cette façon, vous

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Compte d épargne libre d impôt LES FAITS

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Compte d épargne libre d impôt LES FAITS Tout ce que vous devez savoir au sujet des comptes d épargne libre d impôt (CELI) Avant 2009, bien des

Le compte d épargne libre d impôt (CELI)

") Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

SOMMAIRE DU RÉGIME DE RETRAITE DE L INDUSTRIE DE LA CONSTRUCTION

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

mon régime Régime de retraite simplifié pour les employés de l Université Bishop s Brochure du participant

mon régime Régime de retraite simplifié pour les employés de l Université Bishop s Brochure du participant N o de client 2RT-01 Mai 2015 Table des matières Introduction... 1 Quel type de régime est offert?...

mon régime Régime de retraite simplifié pour les employés de l Université Bishop s Brochure du participant N o de client 2RT-01 Mai 2015 Table des matières Introduction... 1 Quel type de régime est offert?...

de la planification financière j ai mon plan

Guidede la de la planification financière retraite Édition 2007-2008 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Guidede la de la planification financière retraite Édition 2007-2008 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Colloque gestion et établissement Succombez à la tentation de gérer! 2 et 3 novembre 2009 L importance de l épargne et des investissements hors ferme pour favoriser le transfert des entreprises agricoles

Garantie de revenu viager

Fonds distincts de la Canada-Vie Garantie de revenu viager Garantissez votre revenu pour la vie Faites croître le revenu ne le laissez pas diminuer Solidité et stabilité financières Fondée en 1847, la

Fonds distincts de la Canada-Vie Garantie de revenu viager Garantissez votre revenu pour la vie Faites croître le revenu ne le laissez pas diminuer Solidité et stabilité financières Fondée en 1847, la

Une famille, deux pensions

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

Retirer des fonds d un régime immobilisé

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 5 Retirer des fonds d un régime immobilisé Les fonds de pension constituent une source importante de revenu

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE STRATÉGIE PLACEMENTS ET FISCALITÉ N O 5 Retirer des fonds d un régime immobilisé Les fonds de pension constituent une source importante de revenu

Module 5 - L épargne Document 5-7

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Rapport annuel 2014 AVRIL 2015. Renseignements financiers au 31 décembre 2014 FONDS DE PLACEMENT GARANTI DSF

FONDS DE PLACEMENT GARANTI DSF AVRIL 2015 Rapport annuel 2014 Renseignements financiers au 31 décembre 2014 Les Fonds de placement garanti DSF sont établis par Desjardins Sécurité financière, compagnie

FONDS DE PLACEMENT GARANTI DSF AVRIL 2015 Rapport annuel 2014 Renseignements financiers au 31 décembre 2014 Les Fonds de placement garanti DSF sont établis par Desjardins Sécurité financière, compagnie

Guide de la planification financière de la retraite. Édition 2006-2007. Question Retraite... j ai mon plan

Guide de la planification financière de la retraite Édition 2006-2007 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Guide de la planification financière de la retraite Édition 2006-2007 Question Retraite... j ai mon plan Voici la toute dernière édition du Guide de la planification financière de la retraite. Les partenaires

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.)

de l'association internationale des machinistes (A.I.M.)") Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Régime de retraite patronal-syndical (Québec) de l'association internationale des machinistes (A.I.M.) 2002 Pourquoi la planification de la retraite est-elle importante? Peu importe vos projets pour la

Questionnaire Identificateur de Profil d investisseuse ou D investisseur. vie Universelle. L'Équitable, compagnie d'assurance vie du Canada

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

Questionnaire Identificateur de Profil d investisseuse ou D investisseur vie Universelle L'Équitable, compagnie d'assurance vie du Canada Concevoir votre portefeuille d'épargne et de placements Votre contrat

2014 Renseignements sur l impôt et les gains en capital

2014 Renseignements sur l impôt et les gains en capital VOS FONDS COMMUNS DE PLACEMENT SPC La présente brochure renferme des renseignements fi scaux afférents à vos investissements et gains en capital

2014 Renseignements sur l impôt et les gains en capital VOS FONDS COMMUNS DE PLACEMENT SPC La présente brochure renferme des renseignements fi scaux afférents à vos investissements et gains en capital

Les enjeux de la retraite pour les prochaines générations

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

13 Par Yves Hébert Rédacteur en chef Mot du rédacteur en chef L imposition s est au fil du temps modelée selon les collectivités, les conjonctures, les systèmes économiques et politiques. Aujourd hui,

LE REER COLLECTIF FÉRIQUE OPTEZ POUR UN REER DE GÉNIE

LE REER COLLECTIF FÉRIQUE OPTEZ POUR UN REER DE GÉNIE BIENVENUE DANS UN RÉGIME DE RETRAITE À NUL AUTRE PAREIL LE REER COLLECTIF FÉRIQUE EN BREF En vertu d une entente avec Gestion FÉRIQUE, votre employeur

LE REER COLLECTIF FÉRIQUE OPTEZ POUR UN REER DE GÉNIE BIENVENUE DANS UN RÉGIME DE RETRAITE À NUL AUTRE PAREIL LE REER COLLECTIF FÉRIQUE EN BREF En vertu d une entente avec Gestion FÉRIQUE, votre employeur

LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Le 17 janvier 2014 LE QUÉBEC ADOPTE LA LOI SUR LES RÉGIMES VOLONTAIRES D ÉPARGNE-RETRAITE La Loi sur les régimes volontaires d'épargne-retraite (la «Loi») a été adoptée par l'assemblée nationale du Québec

Gestion des finances personnelles. Planifier stratégiquement mes finances personnelles. 30 heures

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

Gestion des finances personnelles Planifier stratégiquement mes finances personnelles 30 heures Automne2015 Thématique générale du cours Ce cours traite les trois grands objectifs de la planification financière

sur votre régime de retraite

Régie des rentes du Québec Régimes complémentaires de retraite sur votre régime de retraite La Régie des rentes du Québec Lauréate du Grand Prix québécois de la qualité 2001 Ce document d information n

Régie des rentes du Québec Régimes complémentaires de retraite sur votre régime de retraite La Régie des rentes du Québec Lauréate du Grand Prix québécois de la qualité 2001 Ce document d information n

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

Contribuer de façon durable à l éducation et au succès de nos jeunes LE GUIDE DU DON PLANIFIÉ Table des matières Le don planifié : Une contribution durable à l éducation de nos jeunes 3 Qu est-ce qu un

CONSEILS POUR ACCROÎTRE VOTRE NIVEAU DE VIE À LA RETRAITE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE

GUIDE RETRAITE 02 02 03 04 06 10 11 13 19 20 22 CAP SUR LA RETRAITE LA CLÉ D UNE RETRAITE RÉUSSIE : LA PLANIFICATION VOTRE MODE DE VIE À LA RETRAITE VOS SOURCES DE REVENU À LA RETRAITE VOTRE BUDGET DE