TEPZZ 8844_5A_T EP A1 (19) (11) EP A1 (12) DEMANDE DE BREVET EUROPEEN

|

|

|

- Dominique Beauregard

- il y a 8 ans

- Total affichages :

Transcription

1 (19) TEPZZ 8844_A_T (11) EP A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: Bulletin 1/2 (21) Numéro de dépôt: (1) Int Cl.: G06F 21/00 (13.01) G06Q /34 (12.01) G06Q / (12.01) G06Q /02 (12.01) (22) Date de dépôt: (84) Etats contractants désignés: AL AT BE BG CH CY CZ DE DK EE ES FI FR GB GR HR HU IE IS IT LI LT LU LV MC MK MT NL NO PL PT RO RS SE SI SK SM TR Etats d extension désignés: BA ME () Priorité: FR (71) Demandeur: COMPAGNIE INDUSTRIELLE ET FINANCIERE D INGENIERIE (INGENICO) 701 Paris (FR) (72) Inventeurs: Polechtchouk, Pavel Mosman, New South Wales NSW 88 (AU) Naccache, David 7018 Paris (FR) (74) Mandataire: Vidon Brevets & Stratégie 16B, rue de Jouanet BP Rennes Cedex 7 (FR) (4) Méthode de traitement de données transactionnelles, terminal, serveur et programmes d ordinateur correspondants (7) L invention se rapporte à un système (SystT) de traitement de données de cartes bancaires de surveillance. Selon l invention, un tel système comprend : - un module d introduction (MI), au sein d une plateforme de paiement par carte bancaires (PFP), de données de carte bancaires de surveillance, ledit module sauvegardant, dans une base de données (BDD), dite de suivi, les données de cartes bancaires insérées dans ladite plateforme de paiement par carte bancaires (PFP) ; - un module de surveillance (MS) d activité des données de carte bancaires de surveillance introduites précédemment au sein de ladite plateforme de paiement par carte bancaires (PFP), ledit module sauvegardant, dans ladite base de données (BDD) de suivi, au moins un enregistrement de suivi d utilisation des données de cartes bancaires. EP A1 Printed by Jouve, 7001 PARIS (FR)

Demandeur: COMPAGNIE INDUSTRIELLE ET FINANCIERE D INGENIERIE (INGENICO) 701 Paris (FR) (72) Inventeurs: Polechtchouk, Pavel Mosman, New South Wales NSW 88 (AU) Naccache, David")

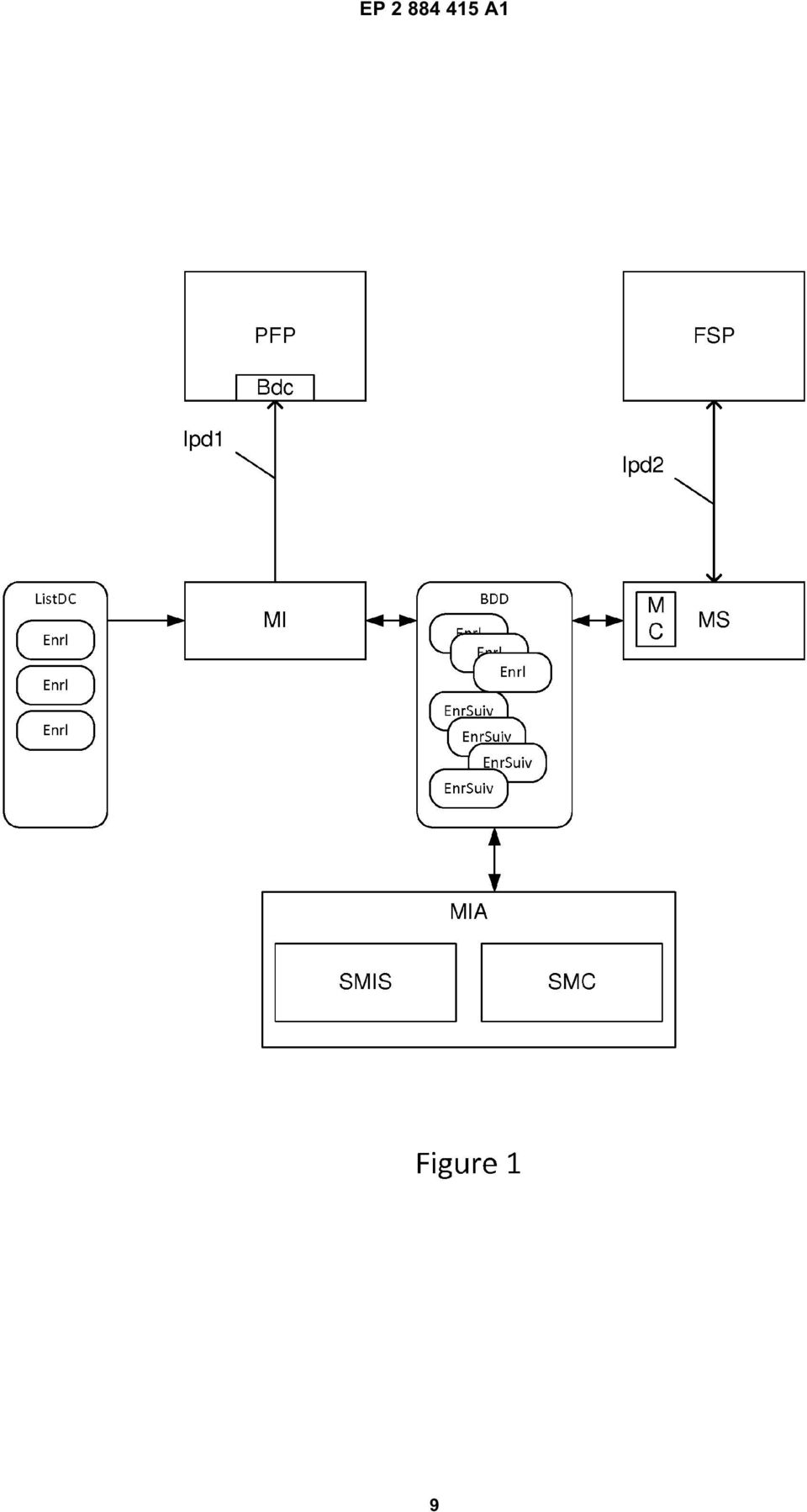

2 1 EP A1 2 Description 1. Domaine de l invention [0001] L invention se rapporte au domaine des dispositifs de paiement. Plus particulièrement, l invention se rapporte à un procédé et à un système de surveillance d utilisation de dispositifs de paiement. 2. Art Antérieur [0002] Cette dernière décennie, le commerce électronique a connu un essor important. Il soutient fortement la croissance de plusieurs pays industrialisés. Pour régler par l intermédiaire de ces sites, les clients utilisent majoritairement des cartes de crédit. Bien que les utilisateurs soient de mieux en mieux informés quant à la sécurité des sites de commerces électroniques, notamment au moment du paiement, le montant annuel des fraudes à la carte bancaire est en constante augmentation. Parmi ces fraudes à la carte bancaire, les fraudes électroniques représentent plus des trois quart du montant total. [0003] Il est en effet devenu fréquent de lire dans la presse que des bases de données contenant des numéros de cartes de crédit ont été volés et que des millions de numéros de cartes de crédit sont donc exposés à des utilisations frauduleuses. Il existe par ailleurs des sites internet qui sont utilisés comme des sorte de bourse d achat et de vente de numéros volés de cartes de crédits. [0004] Actuellement il existe des solutions techniques pour combattre ces vols de données. Ce solutions sont généralement basées sur du chiffrement des données de carte bancaires sur des serveurs et sur des contrôles d accès à ces données de carte bancaires. Ces solutions sont différentes de celles qui consistent à chiffrer la transaction au moment du paiement. En effet, bien que de très nombreux sites mettent en oeuvre des solutions de chiffrement au moment de la transaction, le nombre de sites qui protègent les données stockées postérieurement à la transaction est relativement faible. [000] En effet, ces solutions sont onéreuses et découragent certains sites marchands. [0006] Ainsi, à l heure actuelle, une personne qui découvre que son numéro de carte de crédit a été usurpé peut porter plainte et demander le remplacement de sa carte auprès de l émetteur de celle-ci. En revanche, aucune solution au problème d origine n est apportée. Ainsi, l émetteur n est pas en mesure de savoir quand et où les données de carte bancaire ont été usurpées. Il existe bien des solutions de suivi d utilisation de cartes bancaires. Ce solutions sont généralement destinées aux établissements de crédit ou aux prestataires de services de paiement. Elles fonctionnent sur la base des autorisations bancaires qui sont requises auprès de l établissement pour valider une transaction donnée. Plus particulièrement, lorsqu une transaction excède un montant prédéterminé, une autorisation est requise auprès de l établissement de crédit afin de poursuivre ou non la transaction il est donc possible de détecter l utilisation des données de carte en cas de dépassement du montant prédéterminé. Cette solution est cependant limitée car elle ne permet pas de détecter les transactions dont le montant est inférieur au montant d autorisation. Cette solution n offre par ailleurs pas de possibilité de détecter une origine de fraude. [0007] Il existe donc un besoin de fournir une solution à ce problème afin de donner les moyens aux émetteurs de cartes bancaires de tracer l origine des vols de données de carte bancaires et combattre les réseaux de distribution de telles données. 3. Résumé de l invention [0008] La technique proposée résout au moins en partie ces problèmes. Plus particulièrement, la technique proposée se rapporte à un système de traitement de données de cartes bancaires de surveillance. Un tel système comprend : - un module d introduction, au sein d une plateforme de paiement par carte bancaires, de données de carte bancaires de surveillance, ledit module sauvegardant, dans une base de données, dite de suivi, les données de cartes bancaires insérées dans ladite plateforme de paiement par carte bancaires ; - un module de surveillance d activité des données de carte bancaires de surveillance introduites précédemment au sein de ladite plateforme de paiement par carte bancaires, ledit module sauvegardant, dans ladite base de données de suivi, au moins un enregistrement de suivi d utilisation des données de cartes bancaires et délivrant des données de détection d une utilisation frauduleuse desdites données de carte bancaire de surveillance.. [0009] Selon un mode de réalisation particulier, le module d introduction prend en entrée une liste de données de carte bancaires de surveillance à insérer, cette liste comprenant des enregistrements de données de cartes bancaires de surveillance, chaque enregistrement comprenant au moins un numéro de carte bancaire et une date d expiration sous la forme année mois. [00] Selon une caractéristique particulière, chaque enregistrement comprend en outre un plafond de montant de transaction unitaire et un plafond global. [0011] Selon une caractéristique particulière, ledit module d introduction comprend des moyens de connexion, par l intermédiaire d une interface de connexion préalablement définie, à une base de données de cartes bancaires de ladite plateforme de paiement par carte bancaires. [0012] Selon un mode de réalisation particulier, ledit module de surveillance comprend des moyens de connexion, par l intermédiaire d une interface de connexion 2

![Art Antérieur 1 2 3 4 0 [0002] Cette dernière décennie, le commerce électronique a connu un essor important. Il soutient fortement la croissance de plusieurs pays industrialisés.](/docs-images/47/11924055/images/page_2.jpg "Pour régler par l intermédiaire de ces sites, les clients utilisent majoritairement des cartes de crédit.")

3 3 EP A1 4 préalablement définie, à au moins un serveur de transaction d un fournisseur de service de paiement, et des moyens de contrôle d utilisation de données bancaires, par l intermédiaire de données obtenues à l aide de ces moyens de connexion. [0013] Selon une caractéristique particulière lesdits moyens de contrôle comprennent : - des moyens de comparaison, avec lesdites données obtenues par l intermédiaire dudit au moins un serveur de transaction d un fournisseur de service de paiement, d un numéro de carte bancaire de ladite base de données de suivi ; et - des moyens de vérification d une autorisation de paiement lorsque les moyens de comparaison fournissent un numéro enregistré dans ladite base de données de suivi. [0014] Selon une caractéristique particulière, lesdits moyens de vérification comprennent en outre des moyens d obtention d au moins une donnée complémentaire associée à l utilisation desdites données bancaires. [001] Selon un mode de réalisation particulier, ladite donnée complémentaire appartient au groupe comprenant : - une adresse IP d émission d une transaction relative auxdites données bancaires ; - une adresse physique correspondant à un lieu d utilisation desdites données bancaires. [0016] La technique décrite se rapporte également à un procédé de traitement de données de cartes bancaires de surveillance dans un système tel que décrit préalablement. Une telle méthode comprend : - une étape d introduction, au sein d une plateforme de paiement par carte bancaires, de données de carte bancaires de surveillance, comprenant la sauvegarde, dans une base de données, dite de suivi, les données de cartes bancaires insérées dans ladite plateforme de paiement par carte bancaires ; - au moins une étape de suivi d activité des données de carte bancaires de surveillance introduites précédemment au sein de ladite plateforme de paiement par carte bancaires, comprenant la sauvegarde, dans ladite base de données de suivi, au moins un enregistrement de suivi d utilisation des données de cartes bancaires. [0017] Selon une implémentation préférée, les différentes étapes des procédés et les modules du système sont mises en oeuvre par un ou plusieurs logiciels ou programmes d ordinateur, comprenant des instructions logicielles destinées à être exécutées par un processeur de données d un module relais selon l invention et étant conçu pour commander l exécution des différentes étapes des procédés [0018] En conséquence, l invention vise aussi un programme, susceptible d être exécuté par un ordinateur ou par un processeur de données, ce programme comportant des instructions pour commander l exécution des étapes d un procédé tel que mentionné ci-dessus. [0019] Ce programme peut utiliser n importe quel langage de programmation, et être sous la forme de code source, code objet, ou de code intermédiaire entre code source et code objet, tel que dans une forme partiellement compilée, ou dans n importe quelle autre forme souhaitable. [00] L invention vise aussi un support d informations lisible par un processeur de données, et comportant des instructions d un programme tel que mentionné ci-dessus. [0021] Le support d informations peut être n importe quelle entité ou dispositif capable de stocker le programme. Par exemple, le support peut comporter un moyen de stockage, tel qu une ROM, par exemple un CD ROM ou une ROM de circuit microélectronique, ou encore un moyen d enregistrement magnétique, par exemple une disquette (floppy disc) ou un disque dur. [0022] D autre part, le support d informations peut être un support transmissible tel qu un signal électrique ou optique, qui peut être acheminé via un câble électrique ou optique, par radio ou par d autres moyens. Le programme selon l invention peut être en particulier téléchargé sur un réseau de type Internet. [0023] Alternativement, le support d informations peut être un circuit intégré dans lequel le programme est incorporé, le circuit étant adapté pour exécuter ou pour être utilisé dans l exécution du procédé en question. [0024] Selon un mode de réalisation, l invention est mise en oeuvre au moyen de composants logiciels et/ou matériels. Dans cette optique, le terme "module" peut correspondre dans ce document aussi bien à un composant logiciel, qu à un composant matériel ou à un ensemble de composants matériels et logiciels. [002] Un composant logiciel correspond à un ou plusieurs programmes d ordinateur, un ou plusieurs sousprogrammes d un programme, ou de manière plus générale à tout élément d un programme ou d un logiciel apte à mettre en oeuvre une fonction ou un ensemble de fonctions, selon ce qui est décrit ci-dessous pour le module concerné. Un tel composant logiciel est exécuté par un processeur de données d une entité physique (terminal, serveur, passerelle, routeur, etc.) et est susceptible d accéder aux ressources matérielles de cette entité physique (mémoires, supports d enregistrement, bus de communication, cartes électroniques d entrées/sorties, interfaces utilisateur, etc.). [0026] De la même manière, un composant matériel correspond à tout élément d un ensemble matériel (ou hardware) apte à mettre en oeuvre une fonction ou un ensemble de fonctions, selon ce qui est décrit ci-dessous pour le module concerné. Il peut s agir d un composant matériel programmable ou avec processeur intégré pour l exécution de logiciel, par exemple un circuit intégré, une 3

![[0013] Selon une caractéristique particulière lesdits moyens de contrôle comprennent : - des moyens de comparaison, avec lesdites données obtenues par l intermédiaire dudit au moins un serveur de](/docs-images/47/11924055/images/page_3.jpg "transaction d un fournisseur de service de paiement, d un numéro de carte bancaire de ladite base de données de suivi ; et - des moyens de vérification d une autorisation de paiement lorsque les")

4 EP A1 6 carte à puce, une carte à mémoire, une carte électronique pour l exécution d un micrologiciel (firmware), etc. [0027] Chaque composante du système précédemment décrit met bien entendu en oeuvre ses propres modules logiciels. [0028] Les différents modes de réalisation mentionnés ci-dessus sont combinables entre eux pour la mise en oeuvre de l invention. 4. Liste des figures [0029] D autres caractéristiques et avantages de l invention apparaîtront plus clairement à la lecture de la description suivante d un mode de réalisation préférentiel, donné à titre de simple exemple illustratif et non limitatif, et des dessins annexés, parmi lesquels : - la figure 1 présente un synoptique de la technique proposée ; - la figure 2 décrit les différentes phases de mise en oeuvre la technique proposée ; - la figure 3 décrit une architecture pour la mise en oeuvre de la technique proposée.. Description.1. Rappel du principe général de l invention [00] Comme exposé précédemment, la technique proposée se base sur une création et une injection, dans le circuit de traitement, de données de carte bancaires de surveillance spécifiquement forgées pour être utilisées à des fins de traçage. Plus particulièrement, la technique proposée repose sur le suivi de transactions réalisées à l aide desdites données de cartes bancaires. [0031] La technique proposée fournit les moyens pour un émetteur carte de paiement de surveiller activement les sites d e-commerce et de détecter si un vol, une violation de règles de sécurité ou tout autre comportement frauduleux s est produit. [0032] Par ailleurs, cette surveillance peut être réalisée sans intervention auprès des administrateurs des sites ou plateformes de services qui sont surveillés. La technique proposée peut également être utilisée pour vérifier et infiltrer des sites frauduleux. Plus particulièrement, la technique proposée peut être utilisée pour tracer les localisations d opérations frauduleuses au moment où ces opérations se produisent. [0033] Pour se faire, la technique proposée, décrite en relation avec la figure 1, se présente sous la forme d un système (SystT) de traitement de données de cartes bancaires de surveillance. Un tel système comprend d une part un module d introduction de données de carte bancaires de surveillance (MI). Ce module (MI) est en charge de l insertion de données de cartes bancaires de surveillance dans diverses plateformes de paiement par carte bancaires (PFP) (comme des sites web marchants). Il prend en entrée une liste de données de carte bancaires de surveillance à insérer (ListDC). Cette liste (ListDC) comprend des enregistrements de données de cartes bancaires de surveillance. Chaque enregistrement (Enrl) comprend au moins un numéro de carte bancaire (par exemple un numéro à 16 chiffres) et une date d expiration sous la forme année mois (AA/MM). Pour des techniques de suivis plus précises, l enregistrement peut également comprendre un plafond de montant de transaction unitaire et un plafond global pour ces données de carte bancaire. [0034] Les données de cartes bancaires de la liste (ListDC) qui sont insérées dans un site web sont sauvegardées, dans une base de données de suivi (BDD). Un tel système comprend également un module de surveillance (MS). Ce module permet de suivre l activité des données de carte bancaires de surveillance introduites précédemment. Il est interfacé avec la base de données de suivi (BDD) comprenant les données bancaires insérées par le module d introduction. Il est en charge de l acceptation ou du refus de l utilisation des données bancaires. Il est également en charge de l enregistrement, au sein de listes ou de tables de cette base de données (BDD), des utilisations successives des données de carte bancaires, sous la forme d enregistrements de suivi (Enr- Suiv). Un enregistrement de suivi (EnrSuiv) comprend par exemple une date d utilisation de la carte, un identifiant de commerce ou de site web ou les données ont été utilisées, un montant de transaction, une adresse IP de du site web où les données ont été utilisées et/ou une adresse physique d un commerce ou les données ont été utilisées. Le module de surveillance (MS) est interfacé, par l intermédiaire d une interface préalablement définit (Ipd2) avec au moins un serveur d un fournisseur de services de paiement FSP (serveur de transaction bancaire par exemple) pour recevoir, de la part de celuici, des données concernant les transactions utilisant des cartes bancaires. Selon une première possibilité, le module de surveillance MS est en coupure du serveur FSP et il «voit» l ensemble des transactions utilisant des données de carte bancaire. Selon un deuxième mode de réalisation, le module de surveillance ne reçoit que les transactions relatives aux données de carte insérées dans les plateformes de paiement par carte bancaires (PFP). Cette deuxième possibilité est plus simple à mettre en oeuvre. Elle nécessite cependant de communiquer la liste des données insérées au serveur FSP. Dans un mode de réalisation particulier, le module de surveillance MS est directement intégré au sein du serveur FSP. Le module de surveillance (MS) comprend un module de contrôle (MC) d utilisation des données bancaires. Ce module de contrôle (MC) comprend : - des moyens de comparaison, avec les données obtenues par l intermédiaire du serveur de transaction FSP, des numéros de carte bancaire de la base de données de suivi (BDD) ; et - des moyens de vérification d une autorisation de paiement lorsque les moyens de comparaison four- 4

![[0028] Les différents modes de réalisation mentionnés ci-dessus sont combinables entre eux pour la mise en oeuvre de l invention. 4.](/docs-images/47/11924055/images/page_4.jpg "Liste des figures [0029] D autres caractéristiques et avantages de l invention apparaîtront plus clairement à la lecture de la description suivante d un mode de réalisation préférentiel, donné à")

5 7 EP A1 8 nissent un numéro enregistré dans la base de données de suivi. [003] Le système comprend en outre un module d analyse (MIA). Ce module d analyse comprend un sous module d identification des sites de commerce dans lesquels des vols de données ont été recensés (SMIS) et un sous module de corrélation (SMC). Ce sous module de corrélation combine les utilisations de différentes données de cartes bancaires qui sont répertoriées dans les enregistrements de suivi afin de déterminer une origine d utilisation ou un schéma d utilisation ou de vol..2. Description d un mode de réalisation [0036] Dans ce mode de réalisation, décrit en relation avec la figure 2, la technique proposée est matérialisée par la création d un ensemble de données de cartes bancaires de surveillance réelles et utilisables, disponibles dans la liste ListDC. [0037] L émetteur génère (0) un ensemble de données relatives à des cartes de crédit. L émetteur veille à ce que ces numéros de cartes soient aléatoires, de sorte qu ils ne peuvent pas être distingués comme étant une partie d un ensemble de données bancaires de surveillance. Ces numéros de carte sont réels, mais ils sont associés à des comptes bancaires spécifiques utilisés pour la surveillance et à un système (SystT) de traitement de données de cartes bancaires de surveillance tel que décrit préalablement. [0038] Ces données de cartes sont ensuite injectées 0 dans des bases de données (BDc) e-commerce (comme des sites web commerçant), par le module d insertion. Cela peut être réalisé par l une des deux méthodes suivantes, détaillant deux interfaces prédéfinies différentes pour l insertion des données : - un émetteur peut injecter les numéros de cartes dans un site de commerce électronique et surveiller ce site, avec ou sans la connaissance par ce site, qu il fait l objet d une surveillance (insertion par le biais d achat de biens ou de prestations de services) ; - un émetteur peut fournir un service à un site e-commerce en leur fournissant des numéros de carte qui peut être utilisé pour la surveillance (insertion sans achat de biens ou de prestations de services) ; le site surveillé coopère à la surveillance. [0039] Dans le premier cas, les cartes sont utilisées pour faire des achats dans les magasins en ligne qui sont surveillés. Ceci est fait en utilisant les API ou interfaces web des sites qui sont surveillés. [00] Dans le second cas, un site commerçant reçoit une liste de données de carte de paiement à insérer, et cette liste est injectée dans la base de données du site e-commerce lui-même. [0041] Une alerte (A) est créée (0) dans le système d émetteur, par l intermédiaire du module de surveillance (MS). Cette alerte est déclenchée par toute utilisation ultérieure de ces données de cartes. Si une alerte est déclenchée, des mesures peuvent être prises pour d une part identifier une brèche sur le site de commerce électronique et d autre part prévenir les autorités compétentes. Le site e-commerce concerné peut alors être notifié, et l enquête peut alors être réalisée sur la façon dont la violation a eu lieu..3. Description d un deuxième mode de réalisation [0042] Dans ce mode de réalisation, la technique proposée est matérialisée par la création d un ensemble de données de cartes bancaires de surveillance fictives. Dans ce mode de réalisation, les numéros générés ne permettent pas de réaliser des transactions; ces numéros sont ainsi rejetés par l établissement de crédit ou par l organisme émetteur, selon l architecture de validation de transaction employée. [0043] L avantage de ce mode de réalisation est de pouvoir détecter la «tentative» d utilisation sans avoir besoin de mettre à disposition des fonds (bien réels) consacrés au repérage de la fraude. [0044] Pour permettre l injection de ces numéros fictifs dans le système d information d un site de commerce en ligne, deux méthodes différentes peuvent être utilisées. La première méthode consiste à insérer directement ces données dans la base de données du site de commerce en ligne. Ceci nécessite cependant que les administrateurs et les gestionnaires de ce site de commerce en ligne coopèrent pour réaliser cette insertion ; d une part il n est pas assuré que les administrateurs et les gestionnaires soient d accord, d autre cela oblige à fournir ces données à des tiers (les administrateurs et les gestionnaires) qui peuvent être impliqué dans le vol de ces données. [004] Une autre méthode, plus discrète, consiste à requérir le concours de l établissement de crédit auprès duquel les données de cartes bancaires sont enregistrées. En effet, parmi les données d une carte bancaire, un «code banque» est systématiquement présent. Ce code banque désigne l établissement de crédit (ou de paiement) titulaire de la carte. L astuce consiste à informer l établissement en question que des données de cartes fictives sont associées à l établissement et à requérir, auprès de celui-ci, des autorisations temporaires pour ces données fictives. Ainsi, les données fictives peuvent être injectées dans le système, par le biais de commandes de biens et services. Pour éviter de dépenser des sommes trop importantes auprès des commerçants audités, les commandes de biens et de services peuvent être systématiquement annulées postérieurement à la commande : ainsi, les données sont présentes dans le système, sans qu il ait été besoin de dépenser de l argent.

6 9 EP A1.4. Description d un cas d usage [0046] Dans ce cas d usage, un système robotisé, auquel on confie des données de carte bancaires de surveillance d une part et des sites de commerce électronique d autre part, effectue une distribution des données de carte bancaires de surveillance auprès de ces sites de commerce électronique. Dans ce cas d usage, les données de carte bancaires sont distribuées linéairement entre les sites à surveiller (il n y a pas de mise en oeuvre probabiliste). Le système utilise des actions préprogrammées pour rechercher, sur chaque site à surveiller, un ou plusieurs articles, d une valeur inférieure à un montant prédéterminé. Ceci est fait en préprogrammant un certain nombre d actions dans un automate de manipulation d interfaces homme-machine. Bien entendu, cela peut aussi être fait à la main, par un opérateur de saisie. La caractéristique principale de cette distribution étant qu un numéro de carte bancaire donné n est utilisé qu une seule fois pour un site web donné. [0047] Le système robotisé (ou l opérateur de saisie), insère, dans une base de données de suivi, les données bancaires, la date à laquelle elles ont été utilisées, le site web sur lequel elles ont été utilisées et les fournitures achetées. Les données bancaires insérées sont ensuite supprimées de la liste des données bancaires disponibles pour l insertion. [0048] De manière continue, en lien ou non avec un fichier de paiement des établissements bancaires, le système identifie les données bancaires qui sont utilisées frauduleusement parmi les données bancaires de la base de données de suivi. Lorsqu un achat est repéré avec des données bancaires issues de la base de données de suivi, le système crée une liste des opérations réalisées avec ces données de carte bancaires. Les opérations sont identifiées par leur date et heure, le nom du commerce auprès duquel les opérations sont faites (commerce physique, commerce en ligne). Les données qui sont également sauvegardées sont le montant de la transaction, la référence de la transaction au niveau du commerce et le pays du commerce (lorsque cette donnée est accessible). Lorsque cette donnée n est pas accessible, une étape supplémentaire consistant à rechercher, dans une ou plusieurs bases de données, le nom de domaine associé au commerçant chez qui la fraude a été commise, pour identifier le propriétaire du nom de domaine associé au commerçant et y associer un pays. Lorsque les données bancaires ne sont pas utilisées chez un commerçant en ligne, l étape supplémentaire de recherche est réalisée parmi des noms de sociétés commerciales. [0049] Dans ce cas d utilisation, lorsqu un numéro de la liste des numéros surveillés est utilisé : soit les données de carte bancaire sont invalidées, et ne seront donc plus utilisables ; - soit les données de la carte bancaire ne sont pas invalidées : les données entrent en surveillance renforcées, avec demande systématique d autorisation avant paiement. Une surveillance d utilisation est entamée. La liste des opérations affectées à ces données est complétée. [000] Ainsi, dans la deuxième hypothèse, lorsqu une demande d autorisation avant paiement est requise, le système : - reçoit la demande d autorisation ; - lorsque cela est possible, requiert des données complémentaires sur le dispositif utilisé pour effectuer la transaction (adresse IP par exemple) ; - vérifie que le montant de la transaction n excède pas un plafond de surveillance prédéterminé (ce plafond est différent du plafond usuel carte bancaire, il s agit d un plafond spécifique à la présente technique, qui est inférieur au plafond «carte» et permet à l organisme ne de pas «perdre» trop d argent avec le système en question ; - lorsque le montant excède ce plafond de surveillance, le système refuse la transaction, mais enregistre les données transactionnelles reçues ; la transaction est marquée refusée dans la liste des transactions ; - lorsque le montant n excède pas ce plafond, le système accepte le paiement et enregistre les données transactionnelles reçues. [001] De manière complémentaire, lorsqu un encours global d une carte sous surveillance est atteint, les données de la carte sont invalidées. [002] De manière continue, le système réalise en sus une analyse des données de suivi. Cette analyse a pour objectif d une part d identifier le ou les sites de commerce en ligne ayant fait l objet d un vol de données bancaire. Grâce à la technique de l invention, ceci est simple puisqu il s agit de vérifier le nombre d opération réalisées dans chaque liste de suivi associée aux données bancaires puis de d identifier le site web ou ces données ont été utilisées. Le site web en question peut être averti dès que la deuxième utilisation est repérée de façon à ce qu il prenne des mesures de sécurisation le plus rapidement possible. [003] Lorsque les données de cartes ne sont pas immédiatement invalidées postérieurement à leur deuxième utilisation, le système met en oeuvre un module d analyse, dans lequel les transactions sont horodatées et dans la mesure du possible localisées (grâce notamment à l adresse IP de l émetteur de la transaction). Ce module délivre une cartographie d utilisation des données des cartes bancaires... Autres caractéristiques et avantages [004] On présente, en relation avec la figure 3, une architecture simplifiée d un système de traitement de données de cartes bancaires de surveillance apte à mettre en oeuvre la technique décrite. Un tel terminal com- 6

.")

7 11 EP A1 12 prend une mémoire 41, une unité de traitement 42 équipée par exemple d un microprocesseur, et pilotée par le programme d ordinateur 43, mettant en oeuvre au moins une partie du procédé tel que décrit. Dans au moins un mode de réalisation, la technique décrite est mise en oeuvre sous la forme d une application logicielle. Dans un autre mode de réalisation, la technique décrite est mise en oeuvre sous une forme purement matérielle, à l aide de processeurs et d interface spécialement créés à cet effet. Un tel système comprend : - des moyens d introduction, au sein d une plateforme de paiement par carte bancaires, de données de carte bancaires de surveillance, ledit module sauvegardant, dans une base de données, dite de suivi, les données de cartes bancaires insérées dans ladite plateforme de paiement par carte bancaires ; - un module de surveillance d activité des données de carte bancaires de surveillance introduites précédemment au sein de ladite plateforme de paiement par carte bancaires, ledit module sauvegardant, dans ladite base de données de suivi, au moins un enregistrement de suivi d utilisation des données de cartes bancaires. [00] Ces moyens sont pilotés par le microprocesseur, à l aide du programme chargés dans la mémoire du terminal. En fonction des modes de réalisation, le système comprend également d autres moyens permettant de réaliser des échanges avec un ou plusieurs serveurs bancaires, comme des moyens de mise en opposition des données de carte bancaires. Revendications données de détection d une utilisation frauduleuse desdites données de carte bancaire de surveillance. 2. Système, selon la revendication 1, caractérisé en ce que le module d introduction prend en entrée une liste de données de carte bancaires de surveillance à insérer (ListDC), cette liste (ListDC) comprenant des enregistrements de données de cartes bancaires de surveillance, chaque enregistrement (Enrl) comprenant au moins un numéro de carte bancaire et une date d expiration sous la forme année mois. 3. Système, selon la revendication 2, caractérisé en ce que chaque enregistrement (Enrl) comprend en outre un plafond de montant de transaction unitaire et un plafond global. 4. Système, selon la revendication 1, caractérisé en ce que ledit module d introduction (MI) comprend des moyens de connexion, par l intermédiaire d une interface de connexion préalablement définie (Ipd1), à une base de données de cartes bancaires (BDc) de ladite plateforme de paiement par carte bancaires (PFP).. Système selon la revendication 1, caractérisé en ce que ledit module de surveillance (MS) comprend des moyens de connexion, par l intermédiaire d une interface de connexion préalablement définie (Ipd2), à au moins un serveur de transaction d un fournisseur de service de paiement (FSP), et des moyens de contrôle (MC) d utilisation de données bancaires, par l intermédiaire de données obtenues à l aide de ces moyens de connexion. 1. Système (SystT) de traitement de données de cartes bancaires de surveillance, caractérisé en ce qu il comprend : - un module d introduction (MI), au sein d une plateforme de paiement par carte bancaires (PFP), par le biais d achat de biens ou de prestation de services sur un site e-commerce, de données de carte bancaires de surveillance, ledit module sauvegardant, dans une base de données (BDD), dite de suivi, les données de cartes bancaires de surveillance insérées dans ladite plateforme de paiement par carte bancaires (PFP) ; - un module de surveillance (MS) d activité des données de carte bancaires de surveillance introduites précédemment au sein de ladite plateforme de paiement par carte bancaires (PFP), ledit module sauvegardant, dans ladite base de données (BDD) de suivi, au moins un enregistrement de suivi d utilisation des données de cartes bancaires de surveillance et délivrant des Système selon la revendication, caractérisé en ce que lesdits moyens de contrôle (MC) comprennent : - des moyens de comparaison, avec lesdites données obtenues par l intermédiaire dudit au moins un serveur de transaction d un fournisseur de service de paiement, d un numéro de carte bancaire de ladite base de données de suivi ; et - des moyens de vérification d une autorisation de paiement lorsque les moyens de comparaison fournissent un numéro enregistré dans ladite base de données de suivi. 7. Système selon la revendication 6, caractérisé en ce que lesdits moyens de vérification comprennent en outre des moyens d obtention d au moins une donnée complémentaire associé à l utilisation desdites données bancaires. 8. Système selon la revendication 7, caractérisé en 7

8 13 EP A1 14 ce que ladite donnée complémentaire appartient au groupe comprenant : - une adresse IP d émission d une transaction relative auxdites données bancaires ; - une adresse physique correspondant à un lieu d utilisation desdites données bancaires. 9. Procédé de traitement de données de cartes bancaires de surveillance dans un système tel que décrit en relation avec la revendication 1, caractérisé en ce qu il comprend : - une étape d introduction (0), au sein d une plateforme de paiement par carte bancaires (PFP), par le biais d achat de biens ou de prestation de services sur un site e-commerce, de données de carte bancaires de surveillance, comprenant la sauvegarde, dans une base de données (BDD), dite de suivi, les données de cartes bancaires insérées dans ladite plateforme de paiement par carte bancaires (PFP) ; - au moins une étape de suivi (0) d activité des données de carte bancaires de surveillance introduites précédemment au sein de ladite plateforme de paiement par carte bancaires (PFP), comprenant la sauvegarde, dans ladite base de données (BDD) de suivi, au moins un enregistrement de suivi d utilisation des données de cartes bancaires Produit programme d ordinateur téléchargeable depuis un réseau de communication et/ou stocké sur un support lisible par ordinateur et/ou exécutable par un microprocesseur, caractérisé en ce qu il comprend des instructions de code de programme pour la mise en oeuvre d un traitement de données de cartes bancaires de surveillance selon la revendication 1, lorsqu il est exécuté sur un processeur

, au sein d une plateforme de paiement par carte bancaires (PFP), par le biais d achat de biens ou de prestation de services sur un site e-commerce, de données de carte bancaires de surveillance,")

9 EP A1 9

10 EP A1

11 EP A

12 EP A

TEPZZ 8 46 5A_T EP 2 824 625 A1 (19) (11) EP 2 824 625 A1 (12) DEMANDE DE BREVET EUROPEEN

(11) EP 2 824 625 A1 (12) DEMANDE DE BREVET EUROPEEN") (19) TEPZZ 8 46 A_T (11) EP 2 824 62 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 14.01.1 Bulletin 1/03 (21) Numéro de dépôt: 14176043.9 (1) Int Cl.: G06Q /02 (12.01) G06Q / (12.01) G06Q

(19) TEPZZ 8 46 A_T (11) EP 2 824 62 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 14.01.1 Bulletin 1/03 (21) Numéro de dépôt: 14176043.9 (1) Int Cl.: G06Q /02 (12.01) G06Q / (12.01) G06Q

TEPZZ 568448A_T EP 2 568 448 A1 (19) (11) EP 2 568 448 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.

(11) EP 2 568 448 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.") (19) TEPZZ 68448A_T (11) EP 2 68 448 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 13.03.2013 Bulletin 2013/11 (1) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.01) (21) Numéro de dépôt:

(19) TEPZZ 68448A_T (11) EP 2 68 448 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 13.03.2013 Bulletin 2013/11 (1) Int Cl.: G07F 7/08 (2006.01) G06K 19/077 (2006.01) (21) Numéro de dépôt:

TEPZZ 6Z85Z5A T EP 2 608 505 A2 (19) (11) EP 2 608 505 A2 (12) DEMANDE DE BREVET EUROPEEN

(11) EP 2 608 505 A2 (12) DEMANDE DE BREVET EUROPEEN") (19) TEPZZ 6Z8ZA T (11) EP 2 608 0 A2 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 26.06.13 Bulletin 13/26 (21) Numéro de dépôt: 12197432.3 (1) Int Cl.: H04M 3/487 (06.01) H04M 7/00 (06.01)

(19) TEPZZ 6Z8ZA T (11) EP 2 608 0 A2 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 26.06.13 Bulletin 13/26 (21) Numéro de dépôt: 12197432.3 (1) Int Cl.: H04M 3/487 (06.01) H04M 7/00 (06.01)

(51) Int Cl.: H04L 29/06 (2006.01) G06F 21/55 (2013.01)

Int Cl.: H04L 29/06 (2006.01) G06F 21/55 (2013.01)") (19) TEPZZ 8 8 4_A_T (11) EP 2 838 241 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 18.02.1 Bulletin 1/08 (1) Int Cl.: H04L 29/06 (06.01) G06F 21/ (13.01) (21) Numéro de dépôt: 141781.4

(19) TEPZZ 8 8 4_A_T (11) EP 2 838 241 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 18.02.1 Bulletin 1/08 (1) Int Cl.: H04L 29/06 (06.01) G06F 21/ (13.01) (21) Numéro de dépôt: 141781.4

(51) Int Cl.: B23P 19/00 (2006.01) B23P 19/04 (2006.01) F01L 1/053 (2006.01)

Int Cl.: B23P 19/00 (2006.01) B23P 19/04 (2006.01) F01L 1/053 (2006.01)") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 1 886 760 A1 (43) Date de publication: 13.02.2008 Bulletin 2008/07 (21) Numéro de dépôt: 0711197.6 (1) Int Cl.: B23P 19/00 (2006.01) B23P 19/04 (2006.01) F01L

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 1 886 760 A1 (43) Date de publication: 13.02.2008 Bulletin 2008/07 (21) Numéro de dépôt: 0711197.6 (1) Int Cl.: B23P 19/00 (2006.01) B23P 19/04 (2006.01) F01L

EP 2 063 325 A2 (19) (11) EP 2 063 325 A2 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 27.05.2009 Bulletin 2009/22

(11) EP 2 063 325 A2 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 27.05.2009 Bulletin 2009/22") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 063 325 A2 (43) Date de publication: 27.05.2009 Bulletin 2009/22 (51) Int Cl.: G04B 17/06 (2006.01) G04B 17/34 (2006.01) (21) Numéro de dépôt: 08167317.0

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 063 325 A2 (43) Date de publication: 27.05.2009 Bulletin 2009/22 (51) Int Cl.: G04B 17/06 (2006.01) G04B 17/34 (2006.01) (21) Numéro de dépôt: 08167317.0

EP 2 071 505 A1 (19) (11) EP 2 071 505 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 17.06.2009 Bulletin 2009/25

(11) EP 2 071 505 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 17.06.2009 Bulletin 2009/25") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 071 0 A1 (43) Date de publication: 17.06.09 Bulletin 09/2 (1) Int Cl.: G06Q /00 (06.01) (21) Numéro de dépôt: 0817092.3 (22) Date de dépôt: 03.12.08 (84)

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 071 0 A1 (43) Date de publication: 17.06.09 Bulletin 09/2 (1) Int Cl.: G06Q /00 (06.01) (21) Numéro de dépôt: 0817092.3 (22) Date de dépôt: 03.12.08 (84)

EP 2 533 063 A1 (19) (11) EP 2 533 063 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 12.12.2012 Bulletin 2012/50

(11) EP 2 533 063 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 12.12.2012 Bulletin 2012/50") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 33 063 A1 (43) Date de publication: 12.12.12 Bulletin 12/0 (1) Int Cl.: G01R 31/318 (06.01) (21) Numéro de dépôt: 1216093.1 (22) Date de dépôt: 23.04.12 (84)

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 33 063 A1 (43) Date de publication: 12.12.12 Bulletin 12/0 (1) Int Cl.: G01R 31/318 (06.01) (21) Numéro de dépôt: 1216093.1 (22) Date de dépôt: 23.04.12 (84)

EP 2 458 813 A1 (19) (11) EP 2 458 813 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: H04L 29/06 (2006.01) H04L 29/12 (2006.01)

(11) EP 2 458 813 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: H04L 29/06 (2006.01) H04L 29/12 (2006.01)") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 48 813 A1 (43) Date de publication:.0.12 Bulletin 12/22 (1) Int Cl.: H04L 29/06 (06.01) H04L 29/12 (06.01) (21) Numéro de dépôt: 11188168.6 (22) Date de dépôt:

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 48 813 A1 (43) Date de publication:.0.12 Bulletin 12/22 (1) Int Cl.: H04L 29/06 (06.01) H04L 29/12 (06.01) (21) Numéro de dépôt: 11188168.6 (22) Date de dépôt:

EP 2 464 068 A1 (19) (11) EP 2 464 068 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: H04L 12/58 (2006.01)

(11) EP 2 464 068 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: H04L 12/58 (2006.01)") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 464 068 A1 (43) Date de publication: 13.06.12 Bulletin 12/24 (1) Int Cl.: H04L 12/8 (06.01) (21) Numéro de dépôt: 11192660.6 (22) Date de dépôt: 08.12.11

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 464 068 A1 (43) Date de publication: 13.06.12 Bulletin 12/24 (1) Int Cl.: H04L 12/8 (06.01) (21) Numéro de dépôt: 11192660.6 (22) Date de dépôt: 08.12.11

TEPZZ 5 5 _9A_T EP 2 535 219 A1 (19) (11) EP 2 535 219 A1 (12) DEMANDE DE BREVET EUROPEEN

(11) EP 2 535 219 A1 (12) DEMANDE DE BREVET EUROPEEN") (19) TEPZZ 5 5 _9A_T (11) EP 2 535 219 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 19.12.2012 Bulletin 2012/51 (21) Numéro de dépôt: 12171697.1 (51) Int Cl.: B60L 5/20 (2006.01) B60L 5/42

(19) TEPZZ 5 5 _9A_T (11) EP 2 535 219 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 19.12.2012 Bulletin 2012/51 (21) Numéro de dépôt: 12171697.1 (51) Int Cl.: B60L 5/20 (2006.01) B60L 5/42

EP 2 372 958 A1 (19) (11) EP 2 372 958 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 05.10.2011 Bulletin 2011/40

(11) EP 2 372 958 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 05.10.2011 Bulletin 2011/40") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 372 98 A1 (43) Date de publication: 0..11 Bulletin 11/ (21) Numéro de dépôt: 11160.0 (1) Int Cl.: H04L 12/28 (06.01) H04L 29/06 (06.01) H04W 84/12 (09.01)

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 372 98 A1 (43) Date de publication: 0..11 Bulletin 11/ (21) Numéro de dépôt: 11160.0 (1) Int Cl.: H04L 12/28 (06.01) H04L 29/06 (06.01) H04W 84/12 (09.01)

EP 2 339 758 A1 (19) (11) EP 2 339 758 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 29.06.2011 Bulletin 2011/26

(11) EP 2 339 758 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 29.06.2011 Bulletin 2011/26") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 339 758 A1 (43) Date de publication: 29.06.2011 Bulletin 2011/26 (21) Numéro de dépôt: 09179459.4 (51) Int Cl.: H04B 1/69 (2011.01) H03K 5/08 (2006.01) H03K

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 339 758 A1 (43) Date de publication: 29.06.2011 Bulletin 2011/26 (21) Numéro de dépôt: 09179459.4 (51) Int Cl.: H04B 1/69 (2011.01) H03K 5/08 (2006.01) H03K

Paiements transfrontaliers

Paiements transfrontaliers Transférer rapidement et facilement des fonds à partir de et vers un compte à l étranger Valable à partir du 1 e janvier 2007 Valable à partir du 1 e janvier 2007 La vie actuelle

Paiements transfrontaliers Transférer rapidement et facilement des fonds à partir de et vers un compte à l étranger Valable à partir du 1 e janvier 2007 Valable à partir du 1 e janvier 2007 La vie actuelle

TEPZZ 8758_8A_T EP 2 875 818 A1 (19) (11) EP 2 875 818 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: A61K 33/00 (2006.01) A61P 25/06 (2006.

(11) EP 2 875 818 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: A61K 33/00 (2006.01) A61P 25/06 (2006.") (19) TEPZZ 878_8A_T (11) EP 2 87 818 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 27.0.1 Bulletin 1/22 (1) Int Cl.: A61K 33/00 (06.01) A61P 2/06 (06.01) (21) Numéro de dépôt: 14680.3 (22)

(19) TEPZZ 878_8A_T (11) EP 2 87 818 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 27.0.1 Bulletin 1/22 (1) Int Cl.: A61K 33/00 (06.01) A61P 2/06 (06.01) (21) Numéro de dépôt: 14680.3 (22)

TEPZZ 65 Z4A_T EP 2 653 204 A1 (19) (11) EP 2 653 204 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: B01D 3/00 (2006.01)

(11) EP 2 653 204 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: B01D 3/00 (2006.01)") (19) TEPZZ 65 Z4A_T (11) EP 2 653 204 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 23.10.2013 Bulletin 2013/43 (51) Int Cl.: B01D 3/00 (2006.01) (21) Numéro de dépôt: 13305457.7 (22) Date

(19) TEPZZ 65 Z4A_T (11) EP 2 653 204 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 23.10.2013 Bulletin 2013/43 (51) Int Cl.: B01D 3/00 (2006.01) (21) Numéro de dépôt: 13305457.7 (22) Date

Informations techniques et questions

Journée Erasmus Appel à propositions 2015 Informations techniques et questions Catherine Carron et Amanda Crameri Coordinatrices de projet Erasmus Contenu Call solution transitoire 2015 : remarques générales

Journée Erasmus Appel à propositions 2015 Informations techniques et questions Catherine Carron et Amanda Crameri Coordinatrices de projet Erasmus Contenu Call solution transitoire 2015 : remarques générales

EP 2 290 703 A1 (19) (11) EP 2 290 703 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 02.03.2011 Bulletin 2011/09

(11) EP 2 290 703 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 02.03.2011 Bulletin 2011/09") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 290 703 A1 (43) Date de publication: 02.03.2011 Bulletin 2011/09 (1) Int Cl.: H01L 31/02 (2006.01) (21) Numéro de dépôt: 008786. (22) Date de dépôt: 24.08.20

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 290 703 A1 (43) Date de publication: 02.03.2011 Bulletin 2011/09 (1) Int Cl.: H01L 31/02 (2006.01) (21) Numéro de dépôt: 008786. (22) Date de dépôt: 24.08.20

*EP001343123A1* EP 1 343 123 A1 (19) (11) EP 1 343 123 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 10.09.2003 Bulletin 2003/37

(11) EP 1 343 123 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 10.09.2003 Bulletin 2003/37") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001343123A1* (11) EP 1 343 123 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 10.09.2003 Bulletin 2003/37

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001343123A1* (11) EP 1 343 123 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 10.09.2003 Bulletin 2003/37

ANNEX 1 ANNEXE RÈGLEMENT DÉLÉGUÉ (UE) N /.. DE LA COMMISSION

N /.. DE LA COMMISSION") COMMISSION EUROPÉENNE Bruxelles, le 26.11.2014 C(2014) 8734 final ANNEX 1 ANNEXE au RÈGLEMENT DÉLÉGUÉ (UE) N /.. DE LA COMMISSION remplaçant les annexes I et II du règlement (UE) n 1215/2012 du Parlement

COMMISSION EUROPÉENNE Bruxelles, le 26.11.2014 C(2014) 8734 final ANNEX 1 ANNEXE au RÈGLEMENT DÉLÉGUÉ (UE) N /.. DE LA COMMISSION remplaçant les annexes I et II du règlement (UE) n 1215/2012 du Parlement

EP 2 326 026 A1 (19) (11) EP 2 326 026 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 25.05.2011 Bulletin 2011/21

(11) EP 2 326 026 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 25.05.2011 Bulletin 2011/21") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 326 026 A1 (43) Date de publication: 25.05.2011 Bulletin 2011/21 (51) Int Cl.: H04B 3/54 (2006.01) H04B 3/56 (2006.01) (21) Numéro de dépôt: 09176548.7 (22)

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 326 026 A1 (43) Date de publication: 25.05.2011 Bulletin 2011/21 (51) Int Cl.: H04B 3/54 (2006.01) H04B 3/56 (2006.01) (21) Numéro de dépôt: 09176548.7 (22)

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER?

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER? 2/09/2008-22/10/2008 329 réponses PARTICIPATION Pays DE - Allemagne 55 (16.7%) PL - Pologne 41 (12.5%) DK - Danemark 20 (6.1%) NL - Pays-Bas 18 (5.5%) BE

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER? 2/09/2008-22/10/2008 329 réponses PARTICIPATION Pays DE - Allemagne 55 (16.7%) PL - Pologne 41 (12.5%) DK - Danemark 20 (6.1%) NL - Pays-Bas 18 (5.5%) BE

Délégation Côte d Azur Formation Geslab 203 module dépenses 1

Délégation Côte d Azur Formation Geslab 203 module dépenses 1 Déroulement de la journée Tiers Recherches et Couguar Créations et particularités Demandes d achats Principes et création Commandes Informations

Délégation Côte d Azur Formation Geslab 203 module dépenses 1 Déroulement de la journée Tiers Recherches et Couguar Créations et particularités Demandes d achats Principes et création Commandes Informations

TEPZZ 699Z A_T EP 2 699 032 A1 (19) (11) EP 2 699 032 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: H04W 12/06 (2009.01) H04L 29/06 (2006.

(11) EP 2 699 032 A1 (12) DEMANDE DE BREVET EUROPEEN. (51) Int Cl.: H04W 12/06 (2009.01) H04L 29/06 (2006.") (19) TEPZZ 699Z A_T (11) EP 2 699 032 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 19.02.14 Bulletin 14/08 (1) Int Cl.: H04W 12/06 (09.01) H04L 29/06 (06.01) (21) Numéro de dépôt: 1004.1

(19) TEPZZ 699Z A_T (11) EP 2 699 032 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 19.02.14 Bulletin 14/08 (1) Int Cl.: H04W 12/06 (09.01) H04L 29/06 (06.01) (21) Numéro de dépôt: 1004.1

". TY convertisseur statique, et des condensateurs de filtrage.

curopaiscnes raiemamt European Patent Office Office européen des brevets Numéro de publication : 0 267 129 A1 (g) DEMANDE DE BREVET EUROPEEN (21) Numéro de dépôt: 87420286.4 @ Date de dépôt: 23.10.87 Int.

curopaiscnes raiemamt European Patent Office Office européen des brevets Numéro de publication : 0 267 129 A1 (g) DEMANDE DE BREVET EUROPEEN (21) Numéro de dépôt: 87420286.4 @ Date de dépôt: 23.10.87 Int.

Je suis sous procédure Dublin qu est-ce que cela signifie?

FR Je suis sous procédure Dublin qu est-ce que cela signifie? B Informations pour les demandeurs d une protection internationale dans le cadre d une procédure de Dublin en vertu de l article 4 du Règlement

FR Je suis sous procédure Dublin qu est-ce que cela signifie? B Informations pour les demandeurs d une protection internationale dans le cadre d une procédure de Dublin en vertu de l article 4 du Règlement

B o u r s e d e m o b i l i t é B E E p o u r l e s d é p a r t s e n 2 0 1 2 1

1 B o u r s e d e m o b i l i t é B E E p o u r l e s d é p a r t s e n 2 0 1 2 1 Objectif : Acquérir une expérience professionnelle en réalisant un stage en entreprise de 3 mois à temps plein à l étranger

1 B o u r s e d e m o b i l i t é B E E p o u r l e s d é p a r t s e n 2 0 1 2 1 Objectif : Acquérir une expérience professionnelle en réalisant un stage en entreprise de 3 mois à temps plein à l étranger

3) Demandeur: FIVES-CAIL BABCOCK, Société anonyme 7 rue Montallvet F-75383 Parts Cedex 08 (FR)

Demandeur: FIVES-CAIL BABCOCK, Société anonyme 7 rue Montallvet F-75383 Parts Cedex 08 (FR)") raiemami ê #curupaiscnes European Patent Office Numéro de publication: 0 21 9 365 Office européen des brevets A1 DEMANDE DE BREVET EUROPEEN Numéro de dépôt: 86401852.8 Int. Cl.4: B 65 G 65/06 @ Date de

raiemami ê #curupaiscnes European Patent Office Numéro de publication: 0 21 9 365 Office européen des brevets A1 DEMANDE DE BREVET EUROPEEN Numéro de dépôt: 86401852.8 Int. Cl.4: B 65 G 65/06 @ Date de

Xi Ingénierie. La performance technologique au service de votre e-commerce. Comment exploiter les cookies sur vos applications web en toute légalité?

Xi Ingénierie La performance technologique au service de votre e-commerce Comment exploiter les cookies sur vos applications web en toute légalité? Copyright 2012 Xi Ingénierie Toute reproduction ou diffusion

Xi Ingénierie La performance technologique au service de votre e-commerce Comment exploiter les cookies sur vos applications web en toute légalité? Copyright 2012 Xi Ingénierie Toute reproduction ou diffusion

Guide SEPA Paramétrage Experts Solutions SAGE depuis 24 ans

Guide SEPA Paramétrage Axe Informatique Experts Solutions SAGE depuis 24 ans Installation Paramétrage Développement Formation Support Téléphonique Maintenance SEPA Vérification du paramétrage des applications

Guide SEPA Paramétrage Axe Informatique Experts Solutions SAGE depuis 24 ans Installation Paramétrage Développement Formation Support Téléphonique Maintenance SEPA Vérification du paramétrage des applications

Notes explicatives concernant le formulaire d opposition

OFFICE DE L HARMONISATION DANS LE MARCHÉ INTÉRIEUR (OHMI) (marques, dessins et modèles) Notes explicatives concernant le formulaire d opposition 1. Remarques générales 1.1 Utilisation du formulaire Le

OFFICE DE L HARMONISATION DANS LE MARCHÉ INTÉRIEUR (OHMI) (marques, dessins et modèles) Notes explicatives concernant le formulaire d opposition 1. Remarques générales 1.1 Utilisation du formulaire Le

J ai demandé l asile dans l Union européenne quel pays sera responsable de l analyse de ma demande?

FR J ai demandé l asile dans l Union européenne quel pays sera responsable de l analyse de ma demande? A Informations sur le règlement de Dublin pour les demandeurs d une protection internationale en vertu

FR J ai demandé l asile dans l Union européenne quel pays sera responsable de l analyse de ma demande? A Informations sur le règlement de Dublin pour les demandeurs d une protection internationale en vertu

*EP001039352A1* EP 1 039 352 A1 (19) (11) EP 1 039 352 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 27.09.2000 Bulletin 2000/39

(11) EP 1 039 352 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 27.09.2000 Bulletin 2000/39") (19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001039352A1* (11) EP 1 039 352 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 27.09.2000 Bulletin 2000/39

(19) Europäisches Patentamt European Patent Office Office européen des brevets *EP001039352A1* (11) EP 1 039 352 A1 (12) DEMANDE DE BREVET EUROPEEN (43) Date de publication: 27.09.2000 Bulletin 2000/39

ANNEXE RELATIVE AUX CONDITIONS GENERALES D UTILISATION DES FICHIERS GEOGRAPHIQUES

ANNEXE RELATIVE AUX CONDITIONS GENERALES D UTILISATION DES FICHIERS GEOGRAPHIQUES Préambule La Poste est propriétaire de fichiers informatiques de données géographiques. Lesdits fichiers permettent de

ANNEXE RELATIVE AUX CONDITIONS GENERALES D UTILISATION DES FICHIERS GEOGRAPHIQUES Préambule La Poste est propriétaire de fichiers informatiques de données géographiques. Lesdits fichiers permettent de

Erreurs les plus fréquentes Guide de dépannage

Erreurs les plus fréquentes Guide de dépannage janvier 2012 Le présent manuel et le support électronique qui l accompagne sont des produits exclusifs de Paiements Optimal, S.A.R.L. Leur usage est réservé

Erreurs les plus fréquentes Guide de dépannage janvier 2012 Le présent manuel et le support électronique qui l accompagne sont des produits exclusifs de Paiements Optimal, S.A.R.L. Leur usage est réservé

La réglementation Mardi de la DGPR. sur les produits biocides 05/04/2011

La réglementation r Mardi de la DGPR 05/04/2011 sur les produits biocides Direction générale de la prévention des risques Service de la prévention des nuisances et de la qualité de l environnement Département

La réglementation r Mardi de la DGPR 05/04/2011 sur les produits biocides Direction générale de la prévention des risques Service de la prévention des nuisances et de la qualité de l environnement Département

EP 2 150 090 A1 (19) (11) EP 2 150 090 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 03.02.2010 Bulletin 2010/05

(11) EP 2 150 090 A1 (12) DEMANDE DE BREVET EUROPEEN. (43) Date de publication: 03.02.2010 Bulletin 2010/05") (19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 0 090 A1 (43) Date de publication: 03.02. Bulletin /0 (1) Int Cl.: H04W 88/08 (09.01) (21) Numéro de dépôt: 092908.0 (22) Date de dépôt: 24.07.09 (84) Etats

(19) (12) DEMANDE DE BREVET EUROPEEN (11) EP 2 0 090 A1 (43) Date de publication: 03.02. Bulletin /0 (1) Int Cl.: H04W 88/08 (09.01) (21) Numéro de dépôt: 092908.0 (22) Date de dépôt: 24.07.09 (84) Etats

Innover à l'ère du numérique : ramener l'europe sur la bonne voie Présentation de J.M. Barroso,

Innover à l'ère du numérique : ramener l'europe sur la bonne voie Présentation de J.M. Barroso, Président de la Commission européenne, au Conseil européen des 24 et 25 octobre 213 Indice de compétitivité

Innover à l'ère du numérique : ramener l'europe sur la bonne voie Présentation de J.M. Barroso, Président de la Commission européenne, au Conseil européen des 24 et 25 octobre 213 Indice de compétitivité

ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES DEMANDE D ENREGISTREMENT INTERNATIONAL RELEVANT

MM1(F) ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES DEMANDE D ENREGISTREMENT INTERNATIONAL RELEVANT EXCLUSIVEMENT DE L ARRANGEMENT DE MADRID (Règle 9 du règlement

MM1(F) ARRANGEMENT ET PROTOCOLE DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES DEMANDE D ENREGISTREMENT INTERNATIONAL RELEVANT EXCLUSIVEMENT DE L ARRANGEMENT DE MADRID (Règle 9 du règlement

Comment devenir référent? Comment le rester?

Comment devenir référent? Comment le rester? Patrick CHOUTET Service des Maladies infectieuses CHU Bretonneau Tours RICAI décembre 2005 Quels enjeux? autres que le pouvoir Total Outpatient antibiotic use

Comment devenir référent? Comment le rester? Patrick CHOUTET Service des Maladies infectieuses CHU Bretonneau Tours RICAI décembre 2005 Quels enjeux? autres que le pouvoir Total Outpatient antibiotic use

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE 1. LES PARTIES 1.1. Festoyons.com Entreprise individuelle N Siret : 48170196900018 N TVA IntraCommunautaire : FR1648170196900018 Siège social : 4 rue du Buisson de May 27120

CONDITIONS GENERALES DE VENTE 1. LES PARTIES 1.1. Festoyons.com Entreprise individuelle N Siret : 48170196900018 N TVA IntraCommunautaire : FR1648170196900018 Siège social : 4 rue du Buisson de May 27120

COMITÉ ADMINISTRATIF ET JURIDIQUE. Quarante-huitième session Genève, 20 et 21 octobre 2003

ORIGINAL : anglais DATE : 18 juillet 2003 F UNION INTERNATIONALE POUR LA PROTECTION DES OBTENTIONS VÉGÉTALES GENÈVE COMITÉ ADMINISTRATIF ET JURIDIQUE Quarante-huitième session Genève, 20 et 21 octobre

ORIGINAL : anglais DATE : 18 juillet 2003 F UNION INTERNATIONALE POUR LA PROTECTION DES OBTENTIONS VÉGÉTALES GENÈVE COMITÉ ADMINISTRATIF ET JURIDIQUE Quarante-huitième session Genève, 20 et 21 octobre

Jouve, 18, rue Saint-Denis, 75001 PARIS

19 à Europâisches Patentamt European Patent Office Office européen des brevets Numéro de publication : 0 645 740 A1 12 DEMANDE DE BREVET EUROPEEN @ Numéro de dépôt : 94402079.1 @ Int. ci.6: G07B 17/04,

19 à Europâisches Patentamt European Patent Office Office européen des brevets Numéro de publication : 0 645 740 A1 12 DEMANDE DE BREVET EUROPEEN @ Numéro de dépôt : 94402079.1 @ Int. ci.6: G07B 17/04,

Rank Xerox (UK) Business Services

Business Services") Europâisches Patentamt European Patent Office Dffice européen des brevets Numéro de publication: 0 451 672 A1 DEMANDE DE BREVET EUROPEEN Numéro de dépôt: 91105206.6 (g) Int. Cl.5: A47J 31/54 Date de dépôt:

Europâisches Patentamt European Patent Office Dffice européen des brevets Numéro de publication: 0 451 672 A1 DEMANDE DE BREVET EUROPEEN Numéro de dépôt: 91105206.6 (g) Int. Cl.5: A47J 31/54 Date de dépôt:

Le commerce de détail en Europe : la diversité des tissus commerciaux

Le commerce de détail en Europe : la diversité des tissus commerciaux Claire de Kermadec* Les habitudes culturelles, la taille et la dynamique des marchés modèlent le paysage du commerce de détail en Europe.

Le commerce de détail en Europe : la diversité des tissus commerciaux Claire de Kermadec* Les habitudes culturelles, la taille et la dynamique des marchés modèlent le paysage du commerce de détail en Europe.

îundesdruokerei Berlin

Jtfk Europaisches Patentamt ^jll European Patent Office Numéro de publication: 0 295 972 Office européen des brevets A1 DEMANDE DE BREVET EUROPEEN Numéro de dépôt: 88401048.9 Int. Cl.4: G 05 B 19/10 @

Jtfk Europaisches Patentamt ^jll European Patent Office Numéro de publication: 0 295 972 Office européen des brevets A1 DEMANDE DE BREVET EUROPEEN Numéro de dépôt: 88401048.9 Int. Cl.4: G 05 B 19/10 @

REGLES INTERNES AU TRANSFERT DE DONNEES A CARACTERE PERSONNEL

REGLES INTERNES AU TRANSFERT DE DONNEES A CARACTERE PERSONNEL L important développement à l international du groupe OVH et de ses filiales, conduit à l adoption des présentes règles internes en matière

REGLES INTERNES AU TRANSFERT DE DONNEES A CARACTERE PERSONNEL L important développement à l international du groupe OVH et de ses filiales, conduit à l adoption des présentes règles internes en matière

CONDITIONS GENERALES D UTILISATION DU SERVICE DE BANQUE EN LIGNE

CONDITIONS GENERALES D UTILISATION DU SERVICE DE BANQUE EN LIGNE https://banque.edmond-de-rothschild.fr 1. OBJET Edmond de Rothschild (France), société anonyme au capital de 83.075.820 euros, dont le siège

CONDITIONS GENERALES D UTILISATION DU SERVICE DE BANQUE EN LIGNE https://banque.edmond-de-rothschild.fr 1. OBJET Edmond de Rothschild (France), société anonyme au capital de 83.075.820 euros, dont le siège

Règlement jeu concours les essais connectés PEUGEOT

Article 1 : Organisateur Règlement jeu concours les essais connectés PEUGEOT La société AUTOMOBILES PEUGEOT, société anonyme au capital de 171 284 859 euros dont le siège social est sis 75 avenue de la

Article 1 : Organisateur Règlement jeu concours les essais connectés PEUGEOT La société AUTOMOBILES PEUGEOT, société anonyme au capital de 171 284 859 euros dont le siège social est sis 75 avenue de la

(51) Int Cl.: B60R 25/00 (2013.01)

Int Cl.: B60R 25/00 (2013.01)") (19) TEPZZ 4_ 86B_T (11) EP 2 412 86 B1 (12) FASCICULE DE BREVET EUROPEEN (4) Date de publication et mention de la délivrance du brevet: 01.0.13 Bulletin 13/18 (1) Int Cl.: B60R 2/00 (13.01) (21) Numéro

(19) TEPZZ 4_ 86B_T (11) EP 2 412 86 B1 (12) FASCICULE DE BREVET EUROPEEN (4) Date de publication et mention de la délivrance du brevet: 01.0.13 Bulletin 13/18 (1) Int Cl.: B60R 2/00 (13.01) (21) Numéro

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Fax sur IP. Panorama

Fax sur IP Panorama Mars 2012 IMECOM Groupe prologue - Z.A. Courtaboeuf II - 12, avenue des Tropiques - B.P. 73-91943 LES ULIS CEDEX - France Phone : + 33 1 69 29 39 39 - Fax : + 33 1 69 28 89 55 - http://www.prologue.fr

Fax sur IP Panorama Mars 2012 IMECOM Groupe prologue - Z.A. Courtaboeuf II - 12, avenue des Tropiques - B.P. 73-91943 LES ULIS CEDEX - France Phone : + 33 1 69 29 39 39 - Fax : + 33 1 69 28 89 55 - http://www.prologue.fr

UserLock Quoi de neuf dans UserLock? Version 8.5

UserLock Quoi de neuf dans UserLock? Version 8.5 Table des Matières 1. UserLock Version 8... 3 1.1. Le Statut utilisateur, un nouvel indicateur de risque... 3 1.2. Des alertes en temps réel contre les

UserLock Quoi de neuf dans UserLock? Version 8.5 Table des Matières 1. UserLock Version 8... 3 1.1. Le Statut utilisateur, un nouvel indicateur de risque... 3 1.2. Des alertes en temps réel contre les

LICENCE SNCF OPEN DATA

LICENCE SNCF OPEN DATA Préambule Dans l intérêt de ses utilisateurs, SNCF a décidé de s engager dans une démarche «OPEN DATA», de partage de certaines informations liées à son activité, par la mise à disposition

LICENCE SNCF OPEN DATA Préambule Dans l intérêt de ses utilisateurs, SNCF a décidé de s engager dans une démarche «OPEN DATA», de partage de certaines informations liées à son activité, par la mise à disposition

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

REGLEMENT DU JEU-CONCOURS «Audiotel - SMS / Un trésor dans votre maison 40»

REGLEMENT DU JEU-CONCOURS «Audiotel - SMS / Un trésor dans votre maison 40» ARTICLE 1 La société M6 WEB, 89, avenue Charles de Gaulle, 92575 NEUILLY-SUR-SEINE Cedex, organise à l occasion de la diffusion

REGLEMENT DU JEU-CONCOURS «Audiotel - SMS / Un trésor dans votre maison 40» ARTICLE 1 La société M6 WEB, 89, avenue Charles de Gaulle, 92575 NEUILLY-SUR-SEINE Cedex, organise à l occasion de la diffusion

Mode d emploi : Module SMS

Mode d emploi : Module SMS Vous avez maintenant la possibilité d envoyer des SMS à partir de divers endroits dans WHOMAN 2. Comment ça marche? Vous achetez des crédits SMS via Cellcom, notre fournisseur

Mode d emploi : Module SMS Vous avez maintenant la possibilité d envoyer des SMS à partir de divers endroits dans WHOMAN 2. Comment ça marche? Vous achetez des crédits SMS via Cellcom, notre fournisseur

CONDITIONS PARTICULIÈRES SERVICE CDN WEBSITE Version en date du 10/10/2013

CONDITIONS PARTICULIÈRES SERVICE CDN WEBSITE Version en date du 10/10/2013 DEFINITIONS : Cache : Mémoire locale du Serveur CDN (POPs CDN). CDN : (acronyme de «content delivery network») Serveur de Cache

CONDITIONS PARTICULIÈRES SERVICE CDN WEBSITE Version en date du 10/10/2013 DEFINITIONS : Cache : Mémoire locale du Serveur CDN (POPs CDN). CDN : (acronyme de «content delivery network») Serveur de Cache

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada. Le présent certificat est émis en vertu de la

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

SOCIÉTÉ D ASSURANCE VIE MD Siège social : Ottawa, Canada Le présent certificat est émis en vertu de la POLICE DE RENTE COLLECTIVE FONDS DE REVENU STABLE MD établie en faveur de LA COMPAGNIE TRUST ROYAL

L Adhérent s engage à fournir des informations exactes et sera seul responsable de la fourniture d informations erronées.

L Adhérent s engage à fournir des informations exactes et sera seul responsable de la fourniture d informations erronées. Aucune demande d adhésion ne sera prise en compte par téléphone, fax, courrier

L Adhérent s engage à fournir des informations exactes et sera seul responsable de la fourniture d informations erronées. Aucune demande d adhésion ne sera prise en compte par téléphone, fax, courrier

CONTRAT DE SOUSCRIPTION OFFRE PUSH-CLASSIQUE

CONTRAT DE SOUSCRIPTION OFFRE PUSH-CLASSIQUE ANNEXE 5 : CONDITIONS SPECIFIQUES AUX APPLICATIONS DE CAT. 3 V7.0 () Bouygues Telecom Société anonyme au capital de 616 661 789.28, immatriculée au RCS Nanterre

CONTRAT DE SOUSCRIPTION OFFRE PUSH-CLASSIQUE ANNEXE 5 : CONDITIONS SPECIFIQUES AUX APPLICATIONS DE CAT. 3 V7.0 () Bouygues Telecom Société anonyme au capital de 616 661 789.28, immatriculée au RCS Nanterre

(A.R. 24.11.2009 - M.B. 03.12.2009) modifié par (A.R. 23.05.2013 M.B. 12.07.2013) (A.R. 26.01.2014 M.B. 10.03.2014) - COORDINATION OFFICIEUSE -

modifié par (A.R. 23.05.2013 M.B. 12.07.2013) (A.R. 26.01.2014 M.B. 10.03.2014) - COORDINATION OFFICIEUSE -") mars 2014 LOTERIE NATIONALE Société anonyme de droit public (Loi du 19 avril 2002) RUE BELLIARD 25-33 1040 BRUXELLES Tél. : 02/238.45.11 MODALITES GENERALES DE LA PARTICIPATION AUX LOTERIES PUBLIQUES ET

mars 2014 LOTERIE NATIONALE Société anonyme de droit public (Loi du 19 avril 2002) RUE BELLIARD 25-33 1040 BRUXELLES Tél. : 02/238.45.11 MODALITES GENERALES DE LA PARTICIPATION AUX LOTERIES PUBLIQUES ET

Bundesdruckerei Berlin

Europaisches Patentamt European Patent Office Office européen des brevets @ Numéro de publication : 0 359 622 A1 DEMANDE DE BREVET EUROPEEN (S) Numéro de dépôt: 89402410.8 @ Date de dépôt: 05.09.89 (g)

Europaisches Patentamt European Patent Office Office européen des brevets @ Numéro de publication : 0 359 622 A1 DEMANDE DE BREVET EUROPEEN (S) Numéro de dépôt: 89402410.8 @ Date de dépôt: 05.09.89 (g)

Projet TE 334, nouvel exemple n 7E

Annex 24, page 1 Projet TE 334, nouvel exemple n 7E Niveau/Catégories CL 2a, 2a1, 2b4, 2c AL 2a, 2a1, 2b4, 2c Documents Il s agit d un exemple artificiel. Brève description de l exemple artificiel Le système

Annex 24, page 1 Projet TE 334, nouvel exemple n 7E Niveau/Catégories CL 2a, 2a1, 2b4, 2c AL 2a, 2a1, 2b4, 2c Documents Il s agit d un exemple artificiel. Brève description de l exemple artificiel Le système

Focus sur les structures de l enseignement supérieur en Europe 2004/2005 Évolutions nationales dans le cadre du Processus de Bologne

ISSN 1830-348X Direction générale de l éducation et de la culture Focus sur les structures de l enseignement supérieur en Europe 2004/2005 Évolutions nationales dans le cadre du Processus de Bologne Commission

ISSN 1830-348X Direction générale de l éducation et de la culture Focus sur les structures de l enseignement supérieur en Europe 2004/2005 Évolutions nationales dans le cadre du Processus de Bologne Commission

FileMaker Server 14. Guide de démarrage

FileMaker Server 14 Guide de démarrage 2007-2015 FileMaker, Inc. Tous droits réservés. FileMaker, Inc. 5201 Patrick Henry Drive Santa Clara, Californie 95054 FileMaker et FileMaker Go sont des marques

FileMaker Server 14 Guide de démarrage 2007-2015 FileMaker, Inc. Tous droits réservés. FileMaker, Inc. 5201 Patrick Henry Drive Santa Clara, Californie 95054 FileMaker et FileMaker Go sont des marques

Collaboration justice Acteurs privés : Vision d OVH.com. Animé par : Romain BEECKMAN

Collaboration justice Acteurs privés : Vision d OVH.com Animé par : Romain BEECKMAN SOMMAIRE Partie 1 : Présentation d OVH.COM Partie 2 : Nature des relations Justice / OVH Partie 3 : Notre vision Partie

Collaboration justice Acteurs privés : Vision d OVH.com Animé par : Romain BEECKMAN SOMMAIRE Partie 1 : Présentation d OVH.COM Partie 2 : Nature des relations Justice / OVH Partie 3 : Notre vision Partie

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du

Intrusion. Intrunet SI120/SI220 Pour une sécurité sur mesure. Answers for infrastructure. 1

Intrusion Intrunet SI120/SI220 Pour une sécurité sur mesure Answers for infrastructure. 1 Une sécurité optimale pour chaque besoin Les centrales Intrunet SI120 et SI220 sont l aboutissement de décennies

Intrusion Intrunet SI120/SI220 Pour une sécurité sur mesure Answers for infrastructure. 1 Une sécurité optimale pour chaque besoin Les centrales Intrunet SI120 et SI220 sont l aboutissement de décennies

LICENCE SNCF OPEN DATA

LICENCE SNCF OPEN DATA PREAMBULE Dans l intérêt de ses utilisateurs, la SNCF a décidé de s engager dans une démarche de partage de certaines informations liées à son activité, permettant ainsi aux personnes

LICENCE SNCF OPEN DATA PREAMBULE Dans l intérêt de ses utilisateurs, la SNCF a décidé de s engager dans une démarche de partage de certaines informations liées à son activité, permettant ainsi aux personnes

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

RSA ADAPTIVE AUTHENTICATION

RSA ADAPTIVE AUTHENTICATION Plate-forme complète d authentification et de détection des fraudes D UN COUP D ŒIL Mesure du risque associé aux activités de connexion et de postconnexion via l évaluation

RSA ADAPTIVE AUTHENTICATION Plate-forme complète d authentification et de détection des fraudes D UN COUP D ŒIL Mesure du risque associé aux activités de connexion et de postconnexion via l évaluation

Office de l harmonisation dans le marché intérieur (OHMI) Indications requises par l OHMI: Référence du déposant/représentant :

Indications requises par l OHMI: Référence du déposant/représentant :") Office de l harmonisation dans le marché intérieur (OHMI) Réservé pour l OHMI: Date de réception Nombre de pages Demande d enregistrement international relevant exclusivement du protocole de Madrid OHMI-Form

Office de l harmonisation dans le marché intérieur (OHMI) Réservé pour l OHMI: Date de réception Nombre de pages Demande d enregistrement international relevant exclusivement du protocole de Madrid OHMI-Form

Document d Interconnexion - Raccordement via IP Version applicable à compter du 1 er janvier 2015

«Convention de Terminaison SMS du Réseau de MobiquiThings pour le Push SMS effectué par [OPERATEUR TIERS], exploitant de réseaux de communications éléctroniques ouverts au publics (opérateurs autre que

«Convention de Terminaison SMS du Réseau de MobiquiThings pour le Push SMS effectué par [OPERATEUR TIERS], exploitant de réseaux de communications éléctroniques ouverts au publics (opérateurs autre que

MAIRIE DE LA WANTZENAU MARCHE DE FOURNITURES PROCEDURE ADAPTEE CAHIER DES CHARGES

MAIRIE DE LA WANTZENAU MARCHE DE FOURNITURES PROCEDURE ADAPTEE CAHIER DES CHARGES LOT 2 Fourniture et installation d un système de GED pour la Mairie de La Wantzenau. Fiche technique Cahier des Charges

MAIRIE DE LA WANTZENAU MARCHE DE FOURNITURES PROCEDURE ADAPTEE CAHIER DES CHARGES LOT 2 Fourniture et installation d un système de GED pour la Mairie de La Wantzenau. Fiche technique Cahier des Charges

Documentation Utilisateur

Documentation Utilisateur Version du Modifiée par Commentaires 09-09-25 RPA Création 10-03-01 CAL Précisions 10-03-01 FPI Exemples d utilisation 10-03-16 JTG Relecture et corrections Table des matières

Documentation Utilisateur Version du Modifiée par Commentaires 09-09-25 RPA Création 10-03-01 CAL Précisions 10-03-01 FPI Exemples d utilisation 10-03-16 JTG Relecture et corrections Table des matières

EFIDEM easy messaging systems

EFIDEM easy messaging systems Votre contact EFIDEM : Charles de St. Martin T : 0811 04 4004 F : 0811 04 4005 P : 33 6 99 77 1576 Email : csm@efidem.com SOMMAIRE Table des matières 1. Efidem en quelques

EFIDEM easy messaging systems Votre contact EFIDEM : Charles de St. Martin T : 0811 04 4004 F : 0811 04 4005 P : 33 6 99 77 1576 Email : csm@efidem.com SOMMAIRE Table des matières 1. Efidem en quelques

Proposer le paiement par carte a mes clients

Proposer le paiement par carte a mes clients Commerçant, artisan, profession libérale vous souhaitez proposer à vos clients de régler par carte bancaire? Les besoins sont différents selon l activité professionnelle.

Proposer le paiement par carte a mes clients Commerçant, artisan, profession libérale vous souhaitez proposer à vos clients de régler par carte bancaire? Les besoins sont différents selon l activité professionnelle.

BIEN PROTÉGER. Mes données bancaires et mes moyens de paiement

BIEN PROTÉGER Mes données bancaires et mes moyens de paiement 2 En matière bancaire comme dans tous les domaines, la sécurité et la vigilance sont primordiales. Des systèmes de protection sont mis en place

BIEN PROTÉGER Mes données bancaires et mes moyens de paiement 2 En matière bancaire comme dans tous les domaines, la sécurité et la vigilance sont primordiales. Des systèmes de protection sont mis en place

REGLEMENT DU CONCOURS «Trouvez un nom à la mascotte de la Mutuelle Familiale de la Corse» ORGANISATION DU CONCOURS

REGLEMENT DU CONCOURS «Trouvez un nom à la mascotte de la Mutuelle Familiale de la Corse» ORGANISATION DU CONCOURS 1. Organisateurs La Mutuelle familiale de la Corse,n SIRET : 783 005 655 00031 dont le

REGLEMENT DU CONCOURS «Trouvez un nom à la mascotte de la Mutuelle Familiale de la Corse» ORGANISATION DU CONCOURS 1. Organisateurs La Mutuelle familiale de la Corse,n SIRET : 783 005 655 00031 dont le

Des options de paiement d avant-garde