AssurMiFID. Feprabel

|

|

|

- Fabrice Pépin

- il y a 10 ans

- Total affichages :

Transcription

1 AssurMiFID Feprabel 1 avril 2014

2 Extension des règles MiFID au secteur des assurances 1. Textes réglementaires 2. Champ d'application 3. Thèmes MiFID applicables 4. Thèmes MiFID avec application différenciée 5. Risques exclus 6. Définitions 7. Responsabilité 8. Exigences et besoins ('demands and needs') 9. Formations 10. Conservation des enregistrements ('record keeping') 11. Assurances MiFID en bref 2

9. Formations 10.")

3 1. Textes réglementaires Twin Peaks II Loi du 30 juillet 2013 Extension des règles MiFID au secteur des assurances Niveau 1 : AR explicitant la manière dont les articles 27 à 28bis de la loi du 2 août 2002 doivent être lus Niveau 2 : AR explicitant la manière dont l'ar du 3 juin 2007 doit être lu Loi Cauwenberghs AR modifiant la loi du 27 mars

4 2. Champ d'application Ratione materiae Distinction 1. Certains thèmes ne sont pas applicables aux assurances 2. D'autres thèmes sont applicables à tous les types d'assurances 3. Thèmes avec application différenciée applicables uniquement aux assurances d'épargne et d'investissement applicables uniquement aux assurances autres que des assurances d'épargne et d'investissement 4. Certains risques sont exclus Ratione personae Règle générale : Application aux entreprises d'assurances et aux intermédiaires d'assurances Attention : Régime de responsabilités Principe de proportionnalité Ratione temporis 30 avril

5 3. Thèmes MiFID applicables Dossier du client Conflits d'intérêts Inducements Compte rendu au client Conservation des données 'Exigences et besoins' 5

6 4. Thèmes MiFID avec application différenciée Assurance d'épargne et d'investissement Autres assurances Obligation de diligence test d'appropriateness test d'adéquation demands and needs obligation de diligence demands and needs Obligation d'information au sens 'MiFID' complet au sens de la législation actuelle en matière d'assurances obligation d'information au sens 'MiFID' principes généraux au sens de la législation actuelle en matière d'assurances 6

7 Les contrats d'assurance tombant déjà en dehors du champ d'application de la loi Cauwenberghs Pilier 1 des pensions Pilier 2 des pensions provisoire pourra être étendu par AR Partiellement : 5. Risques exclus les grands risques // dispositions applicables aux clients professionnels selon les règles MiFID 7

8 6. Définitions (1) "service d'intermédiation en assurances" Toute activité : exercée par un intermédiaire d'assurances ou par une entreprise d'assurances sans l'intervention d'un intermédiaire d'assurances, consistant à fournir des conseils sur des contrats d'assurance, à présenter ou à proposer des contrats d'assurance ou à réaliser d'autres travaux préparatoires à leur conclusion ou à les conclure ou à contribuer à leur gestion et à leur exécution. 8

9 6. Définitions (2) Exclues : les activités consistant à fournir des informations à titre occasionnel dans le cadre d'une autre activité professionnelle pour autant que ces activités n'aient pas pour objet d'aider le client à conclure ou à exécuter un contrat d'assurance, la gestion à titre professionnel, des sinistres d'une entreprise d'assurances ou les activités d'estimation et de liquidation des sinistres. 9

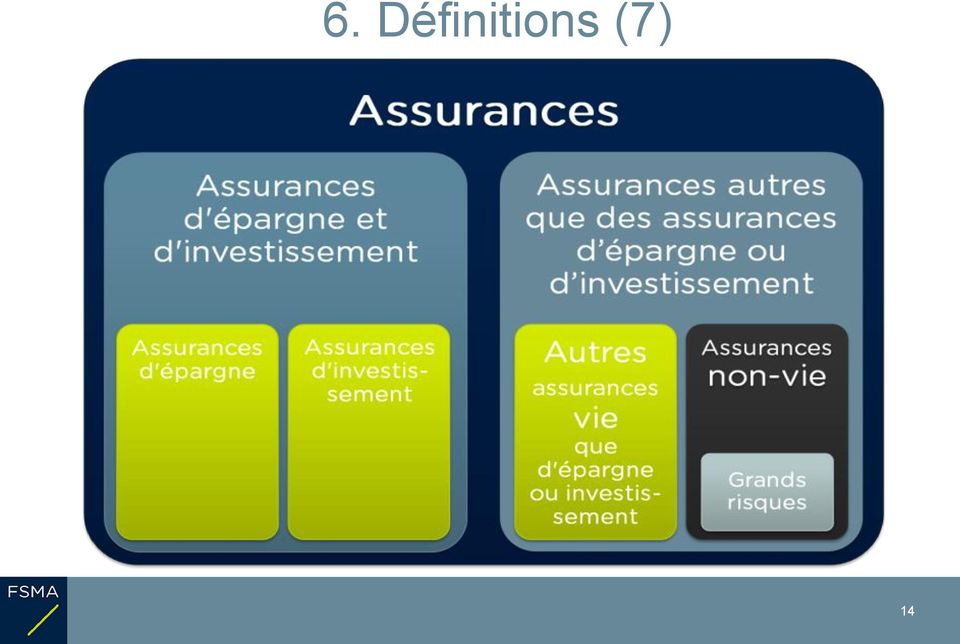

10 "Produits financiers" 6. Définitions (3) Produits d'épargne Produits d'investissement Autres produits d'assurance Comptes d'épargne et produits bancaires similaires (exclus : produits de paiement) Assurances d épargne : branches 21, 22 ou 26 Instruments d'investissement* Assurances d investissement : branche 23, y compris combinaison assurance d'épargne et assurance d'investissement Assurances nonvie Autres assurances vie * correspondent grosso modo aux instruments financiers 10

11 6. Définitions (4) MiFID Assurance(s) d'épargne ou d'inv. Loi Cauwenb. Autres assurances "Conseil en investissement" la fourniture de recommandations personnalisées à un client, soit à sa demande soit à l'initiative de l'entreprise d'investissement, en ce qui concerne une ou plusieurs transactions portant sur des instruments financiers "Conseil portant sur une assurance d'épargne ou d'investissement" la fourniture de recommandations personnalisées à un client, soit à sa demande, soit à l'initiative de l'entreprise d'assurances ou de l'intermédiaire d'assurances autre qu'un agent d'assurances lié, en ce qui concerne une ou plusieurs assurance(s) d'épargne ou d'investissement "Conseil" la fourniture de recommandations personnalisées à un client, soit à sa demande, soit à l'initiative de l'intermédiaire d'assurances en ce qui concerne un ou plusieurs contrat(s) d'assurance Art. 46, 9 Loi du 6 avril 1995 Art. 4, 11 AR - Niveau 1 Art. 2, 12 AR - Niveau 2 11

d'épargne")

12 "Agent d'assurances lié" l'agent d'assurances qui, en raison d'une ou plusieurs convention(s) ou procuration(s), peut exercer une activité d'intermédiation en assurance, au nom et pour le compte : d'une seule entreprise d'assurances ; ou de plusieurs entreprises d'assurances pour autant que les contrats d'assurance de ces entreprises n'entrent pas en concurrence ; et agit sous l'entière responsabilité de celle(s)-ci pour les contrats d'assurance qui les concernent respectivement. Entrent en concurrence entre eux : les contrats d'assurance relevant du groupe d'activité "vie" qui répondent aux définitions des assurances d'épargne ou d'investissement ; les contrats d'assurance relevant du groupe d'activité "vie" autres que ceux qui répondent aux définitions des assurances d'épargne ou d'investissement ; les contrats d'assurance relevant du groupe d'activité "nonvie" lorsqu'ils relèvent d'une même branche. 6. Définitions (5) "Intermédiaire d'assurances autre qu'un agent d'assurances lié" l'intermédiaire d'assurances qui, en raison de plusieurs conventions ou procurations, au nom et pour le compte de plusieurs entreprises d'assurances, exerce des activités d'intermédiation en assurances, sans être lié à ces entreprises d'assurances, ainsi que les sous-agents d'assurances agissant sous la responsabilité de cet intermédiaire et le courtier d'assurances visé à l'article 1 er, 6, de la loi du 27 mars 1995 ainsi que les sousagents d'assurances agissant sous la responsabilité de ce courtier 12

13 6. Définitions (6) 13

14 6. Définitions (7) 14

15 Mention explicite du fait que les textes sont applicables aux "entreprises réglementées", à savoir : les entreprises d'assurances les courtiers d'assurances 7. Responsabilité les agents d'assurances autres que des agents liés. Les entreprises d'assurances sont entièrement responsables de leurs agents liés. Les courtiers et agents d'assurances sont entièrement responsables de leurs sous-agents. 15

16 8. Exigences et besoins Loi Cauwenberghs - adaptation de l'article 12bis, 3 Avant la conclusion d'un contrat d'assurance spécifique, l'intermédiaire d'assurances détermine, en particulier sur la base des informations fournies par le client, au minimum les exigences et les besoins de ce client et veille à ce que le contrat d'assurance proposé au client réponde à ces exigences et besoins. A cette occasion, l'intermédiaire d'assurances précise les raisons qui motivent tout conseil fourni au client quant à un produit d'assurance déterminé si l'intermédiaire fournit des conseils. Ces précisions sont modulées en fonction de la complexité du contrat d'assurance proposé. 16

17 Loi Cauwenberghs 9. Formations Insertion des règles de conduite dans la liste des législations à connaître (art. 11, 1 er, 1, A, a bis) Sans possibilité de dispense (pas même pour les sous-agents) Période transitoire de 18 mois Renforcement des exigences en matière de connaissance des produits (art. 12sexies, adapté directement par la loi Twin Peaks II) 17

18 10. Conservation des enregistrements Loi Cauwenberghs - insertion de l'article 12septies "Les intermédiaires d'assurances conservent un enregistrement de toute activité d'intermédiation en assurances exercée afin de permettre à la FSMA de vérifier si l'intermédiaire d'assurances se conforme aux dispositions de la présente loi, de l'arrêté royal relatif aux règles de conduite de niveau 1 et de l'arrêté royal relatif aux règles de conduite de niveau 2, et, en particulier, s'il respecte ses obligations à l'égard de ses clients ou clients potentiels." "La FSMA peut préciser les dispositions" 18

19 11. Assurances MiFID en bref (1) C = uniquement applicable quand un conseil est fourni. D = uniquement applicable si l'entreprise d'assurances fournit un service d'intermédiation en assurances, que ce soit directement ou indirectement via un agent d'assurances lié. Pas applicable si l'entreprise d'assurances fait appel à un autre intermédiaire d'assurances qu'un agent d'assurances lié. entre en considération pour les sanctions civiles (présomption réfragable de lien causal) de l'art. 30ter loi 2 août

Test du caractère adéquat Exigences et besoins Connaissances et expérience PLUS Capacité financière Objectifs d'investissement Art. 27, 4, loi 2 août 2002 (art.")

20 11. Assurances MiFID en bref (1) Exemple: devoir de diligence Test du caractère approprié Exigences et besoins PLUS Connaissances Expérience Art. 27, 5, loi 2 août 2002 (art. 4, 3, AR N1) Art. 16 et 17 AR MiFID (art. 15 AR N2) Test du caractère adéquat Exigences et besoins Connaissances et expérience PLUS Capacité financière Objectifs d'investissement Art. 27, 4, loi 2 août 2002 (art. 4, 3, AR N1) Art. 15 et 17 AR MiFID (art. 15 AR N2) 20

Art. 15 et 17 AR MiFID (art.")

21 12. Ligne du temps circulaire FSMA entrée en vigueur : 30 avril 2014 règlements de la FSMA formations 30 avril 2015 : délai de mise à jour des connaissances 21

22 Conclusion & Questions 22

MiFID pour les assurances

MiFID pour les assurances Une première analyse Loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers (= loi de 2002) Arrêté royal du 3 juin 2007 (= AR de 2007) Loi

MiFID pour les assurances Une première analyse Loi du 2 août 2002 relative à la surveillance du secteur financier et aux services financiers (= loi de 2002) Arrêté royal du 3 juin 2007 (= AR de 2007) Loi

LES RÈGLES MiFID APPLICABLES AU SECTEUR DE L'ASSURANCE : PORTRAIT D'UNE AUDACIEUSE RÉFORME (1)

") LES RÈGLES MiFID APPLICABLES AU SECTEUR DE L'ASSURANCE : PORTRAIT D'UNE AUDACIEUSE RÉFORME (1) par Pierre Moreau Avocat aux barreaux de Bruxelles et de Luxembourg I. INTRODUCTION Le secteur belge de l'assurance

LES RÈGLES MiFID APPLICABLES AU SECTEUR DE L'ASSURANCE : PORTRAIT D'UNE AUDACIEUSE RÉFORME (1) par Pierre Moreau Avocat aux barreaux de Bruxelles et de Luxembourg I. INTRODUCTION Le secteur belge de l'assurance

P7_TA-PROV(2014)0155 Intermédiation en assurance ***I

0155 Intermédiation en assurance ***I") P7_TA-PROV(2014)0155 Intermédiation en assurance ***I Amendements du Parlement européen, adoptés le 26 février 2014, à la proposition de directive du Parlement européen et du Conseil sur l'intermédiation

P7_TA-PROV(2014)0155 Intermédiation en assurance ***I Amendements du Parlement européen, adoptés le 26 février 2014, à la proposition de directive du Parlement européen et du Conseil sur l'intermédiation

Les planificateurs financiers

Les planificateurs financiers La nouvelle règlementation belge Par Christophe Steyaert Avocat Luxembourg, le 9 octobre 2014 1. Les objectifs de la nouvelle loi Ingénierie patrimoniale des «family offices»

Les planificateurs financiers La nouvelle règlementation belge Par Christophe Steyaert Avocat Luxembourg, le 9 octobre 2014 1. Les objectifs de la nouvelle loi Ingénierie patrimoniale des «family offices»

La nouvelle architecture de contrôle du secteur financier

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

Communication _2011_15 du 23 mars 2011 La nouvelle architecture de contrôle du secteur financier Champ d'application: Tous les établissements soumis au contrôle de la ou du CREFS. Résumé/Objectifs: La

Twin Peaks II Menace ou opportunité?

Twin Peaks II Menace ou opportunité? Tom Van Dyck, Katia Szerer et Liesbeth Denturck T: 02 551 15 51 4 février 2014 M: 0491 340 782 E: [email protected] Comment éviter que cela tourne mal? Que peut

Twin Peaks II Menace ou opportunité? Tom Van Dyck, Katia Szerer et Liesbeth Denturck T: 02 551 15 51 4 février 2014 M: 0491 340 782 E: [email protected] Comment éviter que cela tourne mal? Que peut

4 AVRIL 2014. - Loi relative aux assurances (1)

") Page 1 sur 86 FR NL belgiquelex.be - Banque Carrefour de la législation Conseil d'etat Chambre des représentants Sénat fin Publié le : 2014-04-30 SERVICE PUBLIC FEDERAL ECONOMIE, P.M.E., CLASSES MOYENNES

Page 1 sur 86 FR NL belgiquelex.be - Banque Carrefour de la législation Conseil d'etat Chambre des représentants Sénat fin Publié le : 2014-04-30 SERVICE PUBLIC FEDERAL ECONOMIE, P.M.E., CLASSES MOYENNES

PLATEFORME HORIZONS EMPLOI. Métiers et professions

PLATEFORME HORIZONS EMPLOI Métiers et professions Agent général, courtier/agente générale, courtière (33222 ) Informations sur le groupe de métiers Les métiers du groupe Courtier en assurances...........................................

PLATEFORME HORIZONS EMPLOI Métiers et professions Agent général, courtier/agente générale, courtière (33222 ) Informations sur le groupe de métiers Les métiers du groupe Courtier en assurances...........................................

Brochure MiFID. ERGO Partners SA

Brochure MiFID ERGO Partners SA 1 mai 2014 Votre protection en cas de conclusion d un contrat d assurance conformément aux règles de conduite MiFID 1. Introduction En Belgique, la protection des clients

Brochure MiFID ERGO Partners SA 1 mai 2014 Votre protection en cas de conclusion d un contrat d assurance conformément aux règles de conduite MiFID 1. Introduction En Belgique, la protection des clients

Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

Annexe Circulaire _2009_19-1 du 8 mai 2009 Référentiel d'évaluation du système de contrôle interne auprès des établissements de crédit Champ d'application: Commissaires agréés. Réglementation de base Table

La langue uhlisée par notre bureau est l allemand et le français.

REGLES DE CONDUITE ASSURMiFID Dans le cadre du respect de la loi du 30 juillet 2013 et de ses arrêtés royaux d exécuhon1, notre bureau vous communique les informahons suivantes : 1. INFORMATIONS SUR NOTRE

REGLES DE CONDUITE ASSURMiFID Dans le cadre du respect de la loi du 30 juillet 2013 et de ses arrêtés royaux d exécuhon1, notre bureau vous communique les informahons suivantes : 1. INFORMATIONS SUR NOTRE

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES - Sociétés de droit étranger établies en Belgique: Champ d'application des articles 81, 82, 83 et 107 du Code des sociétés Avis du 14 janvier 2009 (en remplacement de l

COMMISSION DES NORMES COMPTABLES - Sociétés de droit étranger établies en Belgique: Champ d'application des articles 81, 82, 83 et 107 du Code des sociétés Avis du 14 janvier 2009 (en remplacement de l

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

Crédit à la consommation et crédit hypothécaire Surveillance et sanctions. Tom Van Dyck et Bart Garré. Brussels London - www.liedekerke.

Crédit à la consommation et crédit hypothécaire Surveillance et sanctions Tom Van Dyck et Bart Garré Structure Partage de compétences Statut du prêteur Statut de l intermédiaire Sanctions Interaction avec

Crédit à la consommation et crédit hypothécaire Surveillance et sanctions Tom Van Dyck et Bart Garré Structure Partage de compétences Statut du prêteur Statut de l intermédiaire Sanctions Interaction avec

Code de bonne conduite relatif à la publicité et à l information sur les assurances-vie individuelles

VS10052 09.03.2012 Code de bonne conduite relatif à la publicité et à l information sur les assurances-vie individuelles Précisions pour l'application du code de bonne conduite L'objet de la présente note

VS10052 09.03.2012 Code de bonne conduite relatif à la publicité et à l information sur les assurances-vie individuelles Précisions pour l'application du code de bonne conduite L'objet de la présente note

PROPOSITION D ASSURANCE Gamme de produits pour indépendants et entreprises

PROPOSITION D ASSURANCE Gamme de produits pour indépendants et entreprises Nouvelle affaire Avenant à la police n Date d effet / / Echéance annuelle / Prise d effet : début au plus tôt à 0.00H. le lendemain

PROPOSITION D ASSURANCE Gamme de produits pour indépendants et entreprises Nouvelle affaire Avenant à la police n Date d effet / / Echéance annuelle / Prise d effet : début au plus tôt à 0.00H. le lendemain

Comité sectoriel du Registre national. Avis RN n 01/2013 du 11 décembre 2013

1/9 Comité sectoriel du Registre national Avis RN n 01/2013 du 11 décembre 2013 Objet : demande d'avis relatif au projet d'arrêté royal autorisant la Banque Nationale de Belgique et les établissements

1/9 Comité sectoriel du Registre national Avis RN n 01/2013 du 11 décembre 2013 Objet : demande d'avis relatif au projet d'arrêté royal autorisant la Banque Nationale de Belgique et les établissements

de la commune organisatrice ou bénéficiaire, ci-après dénommée «société de transports en commun bénéficiaire». Par dérogation aux dispositions de

15 MAI 2007. - Loi relative à la création de la fonction de gardien de la paix, à la création du service des gardiens de la paix et à la modification de l'article 119bis de la nouvelle loi communale (1)

15 MAI 2007. - Loi relative à la création de la fonction de gardien de la paix, à la création du service des gardiens de la paix et à la modification de l'article 119bis de la nouvelle loi communale (1)

TABLE DES MATIERES A. DISPOSITIONS LEGALES. 1. A.R. n 38 du 27 juillet 1967 organisant le statut social des travailleurs indépendants

TABLE DES MATIERES A. DISPOSITIONS LEGALES 1. A.R. n 38 du 27 juillet 1967 organisant le statut social des travailleurs 2. Loi du 9 juin 1970 portant programmation sociale en faveur des travailleurs 3.

TABLE DES MATIERES A. DISPOSITIONS LEGALES 1. A.R. n 38 du 27 juillet 1967 organisant le statut social des travailleurs 2. Loi du 9 juin 1970 portant programmation sociale en faveur des travailleurs 3.

PROPOSITION D ASSURANCE GAMME DE PRODUITS POUR LE PARTICULIER ET SA FAMILLE

PROPOSITION D ASSURANCE GAMME DE PRODUITS POUR LE PARTICULIER ET SA FAMILLE Nouvelle affaire Date d effet / / Prise d effet : début au plus tôt à 0.00H. le lendemain de la date du cachet de réception à

PROPOSITION D ASSURANCE GAMME DE PRODUITS POUR LE PARTICULIER ET SA FAMILLE Nouvelle affaire Date d effet / / Prise d effet : début au plus tôt à 0.00H. le lendemain de la date du cachet de réception à

FAQ Dépôts d épargne réglementés

FAQ Dépôts d épargne réglementés Anvers, le 1 er janvier 2015 Sensibilité: Public ARGENTA BANQUE D ÉPARGNE SA, BELGIËLEI 49-53, 2018 ANVERS 2/8 - DIRECTION GESTION DES PRODUITS 01-01-2015 Table des matières

FAQ Dépôts d épargne réglementés Anvers, le 1 er janvier 2015 Sensibilité: Public ARGENTA BANQUE D ÉPARGNE SA, BELGIËLEI 49-53, 2018 ANVERS 2/8 - DIRECTION GESTION DES PRODUITS 01-01-2015 Table des matières

LA GARANTIE LÉGALE DU VENDEUR

LA GARANTIE LÉGALE DU VENDEUR Tous les produits achetés auprès d'apple, y compris les produits qui ne sont pas de la marque Apple, bénéficient de la garantie légale de conformité de 2 ans du vendeur, prévue

LA GARANTIE LÉGALE DU VENDEUR Tous les produits achetés auprès d'apple, y compris les produits qui ne sont pas de la marque Apple, bénéficient de la garantie légale de conformité de 2 ans du vendeur, prévue

PROGRAMME DE FORMATION HABILITANTE FINANCES, ASSURANCES & PRODUIT D EPARGNE COURTIERS et MANDATAIRES INTERMEDIAIRES EN OPERATIONS DE BANQUES

AGENCE PIERRE&PARTNERS ORGANISME DE FORMATION PROGRAMME DE FORMATION HABILITANTE FINANCES, ASSURANCES & PRODUIT D EPARGNE COURTIERS et MANDATAIRES INTERMEDIAIRES EN OPERATIONS DE BANQUES Formation validant

AGENCE PIERRE&PARTNERS ORGANISME DE FORMATION PROGRAMME DE FORMATION HABILITANTE FINANCES, ASSURANCES & PRODUIT D EPARGNE COURTIERS et MANDATAIRES INTERMEDIAIRES EN OPERATIONS DE BANQUES Formation validant

données à caractère personnel (ci-après la "LVP"), en particulier l'article 29 ;

, en particulier l'article 29 ;") 1/6 Avis n 05/2008 du 27 février 2008 Objet : avis relatif au monitoring des groupes à potentiel au sein du Vlaamse Dienst voor Arbeidsbemiddeling en Beroepsopleiding (Office flamand de l'emploi et de

1/6 Avis n 05/2008 du 27 février 2008 Objet : avis relatif au monitoring des groupes à potentiel au sein du Vlaamse Dienst voor Arbeidsbemiddeling en Beroepsopleiding (Office flamand de l'emploi et de

6.6. Nouvelle loi relative au crédit à la consommation

6.6. Nouvelle loi relative au crédit à la consommation Changements d application le 1 er décembre 2010 La loi du 13 juin 2010 modifiant la loi du 12 juin 1991 relative au crédit à la consommation (ciaprès

6.6. Nouvelle loi relative au crédit à la consommation Changements d application le 1 er décembre 2010 La loi du 13 juin 2010 modifiant la loi du 12 juin 1991 relative au crédit à la consommation (ciaprès

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION. Les modifications apportées par la Loi du 1 er juillet 2010

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

ING Life Star Plan. Assurance-vie à primes flexibles de la branche 21 dont le taux d intérêt sur la prime nette versée(1) est garanti.

est garanti.") ^{var vsortrupt="csmm421 Operations Savings and Care" } ING Life Star Plan Type d'assurance-vie Assurance-vie à primes flexibles de la branche 21 dont le taux d intérêt sur la prime nette versée(1) est

^{var vsortrupt="csmm421 Operations Savings and Care" } ING Life Star Plan Type d'assurance-vie Assurance-vie à primes flexibles de la branche 21 dont le taux d intérêt sur la prime nette versée(1) est

Le périmètre de l intermédiation: quelles activités visées par IMD2?

Le périmètre de l intermédiation: quelles activités visées par IMD2? Séminaire IFE Intermédiation en assurances 26 juin 2013 Marc GOUDEN Avocat à la Cour et Avocat au Barreau de PLAN Bases législatives

Le périmètre de l intermédiation: quelles activités visées par IMD2? Séminaire IFE Intermédiation en assurances 26 juin 2013 Marc GOUDEN Avocat à la Cour et Avocat au Barreau de PLAN Bases législatives

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Brochure d information pour le preneur d assurance

Brochure d information pour le preneur d assurance Votre protection lors de la conclusion d un contrat d assurance conformément aux règles déontologiques MiFID Bienvenue chez Arces Arces, c est la meilleure

Brochure d information pour le preneur d assurance Votre protection lors de la conclusion d un contrat d assurance conformément aux règles déontologiques MiFID Bienvenue chez Arces Arces, c est la meilleure

CONSEILLER EN INVESTISSEMENTS FINANCIERS. 1. La définition de l activité des CIF

CONSEILLER EN INVESTISSEMENTS FINANCIERS 23/07/2012 La loi dite de sécurité financière du 1er août 2003 a donné un statut à l activité de conseil en investissements financiers (CIF) du fait de la complexité

CONSEILLER EN INVESTISSEMENTS FINANCIERS 23/07/2012 La loi dite de sécurité financière du 1er août 2003 a donné un statut à l activité de conseil en investissements financiers (CIF) du fait de la complexité

La responsabilité de l'administration des prestations reste celle de l'administrateur.

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Circulaire sur l'assurance protection juridique

Circulaire _2010_22 du 19 octobre 2010 Circulaire sur l'assurance protection juridique Champ d'application: La présente circulaire est destinée aux entreprises d'assurances qui proposent des assurances

Circulaire _2010_22 du 19 octobre 2010 Circulaire sur l'assurance protection juridique Champ d'application: La présente circulaire est destinée aux entreprises d'assurances qui proposent des assurances

TITRE Ier DISPOSITIONS GENERALES. Article 1 er

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août

Circulaire 2009/1 Règles-cadres pour la gestion de fortune

Banques Groupes et congl. financiers Autres intermédiaires Assureurs Groupes. et congl. d assur. Intermédiaires d assur. Bourses et participants Négociants en valeurs mob. Directions de fonds SICAV Sociétés

Banques Groupes et congl. financiers Autres intermédiaires Assureurs Groupes. et congl. d assur. Intermédiaires d assur. Bourses et participants Négociants en valeurs mob. Directions de fonds SICAV Sociétés

Comité sectoriel de la Sécurité sociale et de la Santé Section «Sécurité sociale»

Comité sectoriel de la Sécurité sociale et de la Santé Section «Sécurité sociale» CSSS/09/102 DÉLIBÉRATION N 09/055 DU 1 ER SEPTEMBRE 2009 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL PAR

Comité sectoriel de la Sécurité sociale et de la Santé Section «Sécurité sociale» CSSS/09/102 DÉLIBÉRATION N 09/055 DU 1 ER SEPTEMBRE 2009 RELATIVE À LA COMMUNICATION DE DONNÉES À CARACTÈRE PERSONNEL PAR

Profil de la profession Courtier. en assurance suisse. Code de conduite. du 29 octobre 2008

Profil de la profession Courtier en assurance suisse et Code de conduite du 29 octobre 2008 1 Tables des matières 1. Le courtier en assurance 4 2. Principes éthiques 5 2.1. Loyauté et intégrité 5 2.2.

Profil de la profession Courtier en assurance suisse et Code de conduite du 29 octobre 2008 1 Tables des matières 1. Le courtier en assurance 4 2. Principes éthiques 5 2.1. Loyauté et intégrité 5 2.2.

Opérations de prêts de titres et opérations de cession-rétrocession de titres

Circulaire _2009_29 du 30 septembre 2009 Opérations de prêts de titres et opérations de cession-rétrocession de titres Champ d'application: Les entreprises d'assurances soumises à la loi du 9 juillet 1975

Circulaire _2009_29 du 30 septembre 2009 Opérations de prêts de titres et opérations de cession-rétrocession de titres Champ d'application: Les entreprises d'assurances soumises à la loi du 9 juillet 1975

25 AOUT 2012. - Loi modifiant le Titre XIII de la loi-programme (I) du 27 décembre 2006, en ce qui concerne la nature des relations de travail

du 27 décembre 2006, en ce qui concerne la nature des relations de travail") SERVICE PUBLIC FEDERAL CHANCELLERIE DU PREMIER MINISTRE 25 AOUT 2012. - Loi modifiant le Titre XIII de la loi-programme (I) du 27 décembre 2006, en ce qui concerne la nature des relations de travail ALBERT

SERVICE PUBLIC FEDERAL CHANCELLERIE DU PREMIER MINISTRE 25 AOUT 2012. - Loi modifiant le Titre XIII de la loi-programme (I) du 27 décembre 2006, en ce qui concerne la nature des relations de travail ALBERT

Procédure à suivre pour accéder aux applications sécurisées

1. Procédure à suivre pour accéder aux applications sécurisées Introduction Toutes les entreprises ont la possibilité, moyennant certaines conditions d accès, d'avoir accès à des applications sécurisées

1. Procédure à suivre pour accéder aux applications sécurisées Introduction Toutes les entreprises ont la possibilité, moyennant certaines conditions d accès, d'avoir accès à des applications sécurisées

FAQ : boni de liquidation. En savoir plus

FAQ : boni de liquidation 1. A partir du 1 er octobre 2014, le taux de précompte mobilier (Pr.M) et le taux de l'impôt des personnes physiques sur les boni de liquidation passent de 10 à 25%. 2. Dans le

FAQ : boni de liquidation 1. A partir du 1 er octobre 2014, le taux de précompte mobilier (Pr.M) et le taux de l'impôt des personnes physiques sur les boni de liquidation passent de 10 à 25%. 2. Dans le

OBJET : FORMULES DE FINANCEMENT EN PREVISION D OBSEQUES.

MINISTERE DE L INTERIEUR ET DE L AMENAGEMENT DU TERRITOIRE MINISTERE DE L ECONOMIE, DES FINANCES ET DE L INDUSTRIE Paris, le 20/12/06 Le Ministre d Etat, ministre de l'intérieur et de l aménagement du

MINISTERE DE L INTERIEUR ET DE L AMENAGEMENT DU TERRITOIRE MINISTERE DE L ECONOMIE, DES FINANCES ET DE L INDUSTRIE Paris, le 20/12/06 Le Ministre d Etat, ministre de l'intérieur et de l aménagement du

COMMUNICATION N D.146 - A

REGL/A:/D.146/GM Bruxelles, le 19 avril 1996 COMMUNICATION N D.146 - A (Cette communication annule et remplace la communication n D. 92). Objet : Procédures à suivre par les entreprises belges pour exercer

REGL/A:/D.146/GM Bruxelles, le 19 avril 1996 COMMUNICATION N D.146 - A (Cette communication annule et remplace la communication n D. 92). Objet : Procédures à suivre par les entreprises belges pour exercer

FSMA_2012_15-1 du 12/07/2012

FSMA_2012_15-1 du 12/07/2012 Questions à se poser lors de la mise en place de projet de crowdfunding Si vous êtes promoteur d'un projet de crowdfunding, vous devrez veiller à examiner l'applicabilité d'une

FSMA_2012_15-1 du 12/07/2012 Questions à se poser lors de la mise en place de projet de crowdfunding Si vous êtes promoteur d'un projet de crowdfunding, vous devrez veiller à examiner l'applicabilité d'une

Textes de référence : articles 314-76 et 325-6 du règlement général de l AMF SOMMAIRE

Position recommandation AMF n 2013-10 Rémunérations et avantages reçus dans le cadre de la commercialisation et de la gestion sous mandat d instruments financiers Textes de référence : articles 314-76

Position recommandation AMF n 2013-10 Rémunérations et avantages reçus dans le cadre de la commercialisation et de la gestion sous mandat d instruments financiers Textes de référence : articles 314-76

données à caractère personnel (ci-après la "LVP"), en particulier l'article 29 ;

, en particulier l'article 29 ;") 1/9 Avis n 22/2014 du 19 mars 2014 Objet : demande d'avis concernant un projet d'arrêté royal réglementant les traitements par les médicaments de substitution (CO-A-2014-006) La Commission de la protection

1/9 Avis n 22/2014 du 19 mars 2014 Objet : demande d'avis concernant un projet d'arrêté royal réglementant les traitements par les médicaments de substitution (CO-A-2014-006) La Commission de la protection

CCSP EN UN COUP D OEIL. Chapitre SP 4250 Présentation des entités contrôlées et apparentées dans les états financiers des organismes sans but lucratif

CCSP EN UN COUP D OEIL Chapitre SP 4250 Présentation des entités contrôlées et apparentées dans les états financiers des organismes sans but lucratif Mars 2014 Chapitre SP 4250 Présentation des entités

CCSP EN UN COUP D OEIL Chapitre SP 4250 Présentation des entités contrôlées et apparentées dans les états financiers des organismes sans but lucratif Mars 2014 Chapitre SP 4250 Présentation des entités

Titre CIRCULAIRE N 2011-02 du 17 janvier 2011

Titre CIRCULAIRE N 2011-02 du 17 janvier 2011 Objet - RÈGLES RELATIVES À L ASSURANCE CHÔMAGE APPLICABLES AUX EMPLOYEURS PUBLICS - CONSÉQUENCES POUR L ASSURANCE CHÔMAGE DES DISPOSITIONS DE L ARTICLE 26

Titre CIRCULAIRE N 2011-02 du 17 janvier 2011 Objet - RÈGLES RELATIVES À L ASSURANCE CHÔMAGE APPLICABLES AUX EMPLOYEURS PUBLICS - CONSÉQUENCES POUR L ASSURANCE CHÔMAGE DES DISPOSITIONS DE L ARTICLE 26

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

NORME CANADIENNE 81-105 LES PRATIQUES COMMERCIALES DES ORGANISMES DE PLACEMENT COLLECTIF TABLE DES MATIÈRES

NORME CANADIENNE 81-105 LES PRATIQUES COMMERCIALES DES ORGANISMES DE PLACEMENT COLLECTIF TABLE DES MATIÈRES PARTIE 1 DÉFINITIONS, INTERPRÉTATION ET CHAMP D'APPLICATION...1 1.1 Définitions...1 1.2 Interprétation...1

NORME CANADIENNE 81-105 LES PRATIQUES COMMERCIALES DES ORGANISMES DE PLACEMENT COLLECTIF TABLE DES MATIÈRES PARTIE 1 DÉFINITIONS, INTERPRÉTATION ET CHAMP D'APPLICATION...1 1.1 Définitions...1 1.2 Interprétation...1

Lydian Webinar. La nouvelle Loi sur les Assurances

Lydian Webinar La nouvelle Loi sur les Assurances Hugo Keulers & Anne Catteau 12 juin 2014 Aperçu 1. Contexte 2. Champ d application 3. Nouvelles dispositions 4. Entrée en vigueur 2 1. Contexte Nouveau

Lydian Webinar La nouvelle Loi sur les Assurances Hugo Keulers & Anne Catteau 12 juin 2014 Aperçu 1. Contexte 2. Champ d application 3. Nouvelles dispositions 4. Entrée en vigueur 2 1. Contexte Nouveau

À la découverte de Baloise Insurance Brochure de présentation. Février 2015

À la découverte de Baloise Insurance Brochure de présentation Février 2015 Contenu 1. Baloise Insurance se présente...p. 5 2. Baloise Insurance et les courtiers...p. 7 3. Votre protection légale...p. 9

À la découverte de Baloise Insurance Brochure de présentation Février 2015 Contenu 1. Baloise Insurance se présente...p. 5 2. Baloise Insurance et les courtiers...p. 7 3. Votre protection légale...p. 9

CONSOMMATION Proposition de directive relative aux droits des consommateurs Position et Amendements de la CGPME

CONSOMMATION Proposition de directive relative aux droits des consommateurs Position et Amendements de la CGPME La Confédération Générale des Petites et Moyennes Entreprises (CGPME) est une organisation

CONSOMMATION Proposition de directive relative aux droits des consommateurs Position et Amendements de la CGPME La Confédération Générale des Petites et Moyennes Entreprises (CGPME) est une organisation

Définition de l activité d IOBSP (Articles L.519-1 et R.519-1 du Code Monétaire et Financier)

") INTERMEDIAIRE EN OPERATIONS DE BANQUE ET SERVICES DE PAIEMENTS IOBSP (conformément à la Loi n 2010-1249 du 22/10/2010, aux décrets n 2012-100 et 2012-101 du 26/01/2012 et aux arrêtés des 01/03/2012 et

INTERMEDIAIRE EN OPERATIONS DE BANQUE ET SERVICES DE PAIEMENTS IOBSP (conformément à la Loi n 2010-1249 du 22/10/2010, aux décrets n 2012-100 et 2012-101 du 26/01/2012 et aux arrêtés des 01/03/2012 et

Politique d'exécution des ordres (Politique de meilleure exécution) Best Execution Policy. CapitalatWork SA CapitalatWork Foyer Group SA

Best Execution Policy. CapitalatWork SA CapitalatWork Foyer Group SA") Politique d'exécution des ordres (Politique de meilleure exécution) Best Execution Policy CapitalatWork SA CapitalatWork Foyer Group SA Novembre 2014 Le présent document est rendu accessible aux clients

Politique d'exécution des ordres (Politique de meilleure exécution) Best Execution Policy CapitalatWork SA CapitalatWork Foyer Group SA Novembre 2014 Le présent document est rendu accessible aux clients

Chapitre 1er. Les intermédiaires d'assurances ou de réassurances

Projet de règlement grand-ducal concernant les modalités d'agrément et d'exercice des intermédiaires d'assurances et de réassurances ainsi que des PSA Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau;

Projet de règlement grand-ducal concernant les modalités d'agrément et d'exercice des intermédiaires d'assurances et de réassurances ainsi que des PSA Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau;

ORGANISATION MONDIALE

ORGANISATION MONDIALE DU COMMERCE Comité du commerce des services financiers S/FIN/W/25/Add.1 19 juin 2003 (03-3275) Original: anglais COMMUNICATION DE HONG KONG, CHINE Tendances du marché et questions

ORGANISATION MONDIALE DU COMMERCE Comité du commerce des services financiers S/FIN/W/25/Add.1 19 juin 2003 (03-3275) Original: anglais COMMUNICATION DE HONG KONG, CHINE Tendances du marché et questions

~.~ CSCA CHAMBRE SYNDICALE DES COURTIERS O'ASSURANCES CODE MORAL

~.~ CHAMBRE SYNDICALE DES COURTIERS O'ASSURANCES CODE MORAL Le courtier, en raison même de l'importance des intérêts qui lui sont confiés, est tenu de se conformer scrupuleusement aux devoirs que lui imposent

~.~ CHAMBRE SYNDICALE DES COURTIERS O'ASSURANCES CODE MORAL Le courtier, en raison même de l'importance des intérêts qui lui sont confiés, est tenu de se conformer scrupuleusement aux devoirs que lui imposent

CONVENTION COLLECTIVE DE TRAVAIL N 19 OCTIES DU 20 FÉVRIER 2009 CONCERNANT L'INTERVENTION FINANCIÈRE DE L'EMPLOYEUR

CONVENTION COLLECTIVE DE TRAVAIL N 19 OCTIES DU 20 FÉVRIER 2009 CONCERNANT L'INTERVENTION FINANCIÈRE DE L'EMPLOYEUR DANS LE PRIX DES TRANSPORTS DES TRAVAILLEURS -------------------- Vu la loi du 5 décembre

CONVENTION COLLECTIVE DE TRAVAIL N 19 OCTIES DU 20 FÉVRIER 2009 CONCERNANT L'INTERVENTION FINANCIÈRE DE L'EMPLOYEUR DANS LE PRIX DES TRANSPORTS DES TRAVAILLEURS -------------------- Vu la loi du 5 décembre

II. ASSURANCE ANNULATION EN CAS D'INSOLVABILITE FINANCIERE DE L'ORGANISATEUR ET/OU INTERMEDIAIRE DE VOYAGES

EXTRAIT DES CONDITIONS GÉNÉRALES DU FONDS DE GARANTIE VOYAGES Définitions Assurance annulation Assurance assistance Domicile Compétence I. DEFINITIONS ASSUREUR: l'association d'assurances mutuelles " Fonds

EXTRAIT DES CONDITIONS GÉNÉRALES DU FONDS DE GARANTIE VOYAGES Définitions Assurance annulation Assurance assistance Domicile Compétence I. DEFINITIONS ASSUREUR: l'association d'assurances mutuelles " Fonds

Table des matières I. GÉNÉRALITÉS

TABLE DES MATIÈRES Table des matières VII I. GÉNÉRALITÉS LOI SUR LE CONTRAT D'ASSURANCE TERRESTRE ET ARRÊTÉS D'EXÉCUTION 25 JUIN 1992. LOI sur le contrat d'assurance terrestre. (Mon. 20 août 1992) 3 24

TABLE DES MATIÈRES Table des matières VII I. GÉNÉRALITÉS LOI SUR LE CONTRAT D'ASSURANCE TERRESTRE ET ARRÊTÉS D'EXÉCUTION 25 JUIN 1992. LOI sur le contrat d'assurance terrestre. (Mon. 20 août 1992) 3 24

------------------ NOTE EXPLICATIVE CONCERNANT LE TEXTE COORDONNE ----------------------------------------------------------------------------

CONVENTION COLLECTIVE DE TRAVAIL N 17 DU 19 DÉCEMBRE 1974 INSTITUANT UN RÉGIME D'INDEMNITÉ COMPLÉMENTAIRE POUR CERTAINS TRAVAILLEURS ÂGÉS, EN CAS DE LICENCIEMENT, MODIFIÉE PAR LES CONVENTIONS COLLECTIVES

CONVENTION COLLECTIVE DE TRAVAIL N 17 DU 19 DÉCEMBRE 1974 INSTITUANT UN RÉGIME D'INDEMNITÉ COMPLÉMENTAIRE POUR CERTAINS TRAVAILLEURS ÂGÉS, EN CAS DE LICENCIEMENT, MODIFIÉE PAR LES CONVENTIONS COLLECTIVES

Chapitre 1 er. Les intermédiaires d assurances ou de réassurances

Projet 2-22.09.2013 Avant-projet de règlement grand-ducal du [ ] concernant les modalités d agrément et d exercice des intermédiaires d assurances et de réassurances ainsi que des PSA Chapitre 1 er. Les

Projet 2-22.09.2013 Avant-projet de règlement grand-ducal du [ ] concernant les modalités d agrément et d exercice des intermédiaires d assurances et de réassurances ainsi que des PSA Chapitre 1 er. Les

Recommandation sur les conventions concernant la distribution des contrats d assurance vie

Recommandation sur les conventions concernant la distribution des contrats d assurance vie 2014-R-01 du 3 juillet 2014 1. Contexte L analyse des pratiques et des conventions observées sur le marché de

Recommandation sur les conventions concernant la distribution des contrats d assurance vie 2014-R-01 du 3 juillet 2014 1. Contexte L analyse des pratiques et des conventions observées sur le marché de

FICHE «INTÉRÊTS LÉGAUX». Pour l année 2015 : 2,5% Avis publié au Moniteur belge du 30/01/2015.

FICHE «INTÉRÊTS LÉGAUX». HAUTEUR BASE LÉGALE MODE DE CALCUL TAUX D INTÉRÊT LÉGAL Pour l année 2015 : 2,5% Avis publié au Moniteur belge du 30/01/2015. -Loi du 05/05/1865 relative au prêt à l intérêt. (M.B.

FICHE «INTÉRÊTS LÉGAUX». HAUTEUR BASE LÉGALE MODE DE CALCUL TAUX D INTÉRÊT LÉGAL Pour l année 2015 : 2,5% Avis publié au Moniteur belge du 30/01/2015. -Loi du 05/05/1865 relative au prêt à l intérêt. (M.B.

LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION D'UN SALAIRE MENSUEL GARANTI A CERTAINS EMPLOYES EN CAS

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

La mise en oeuvre de la coopération renforcée dans le domaine de la Taxe sur les Transactions Financières (TTF) 23 Janvier 2014

23 Janvier 2014") La mise en oeuvre de la coopération renforcée dans le domaine de la Taxe sur les Transactions Financières (TTF) 23 Janvier 2014 Les mesures préparatoires et procédurales entre 2010 et 2013 10.2010 Communication

La mise en oeuvre de la coopération renforcée dans le domaine de la Taxe sur les Transactions Financières (TTF) 23 Janvier 2014 Les mesures préparatoires et procédurales entre 2010 et 2013 10.2010 Communication

(Actes non législatifs) RÈGLEMENTS

RÈGLEMENTS") 23.4.2010 Journal officiel de l Union européenne L 102/1 II (Actes non législatifs) RÈGLEMENTS RÈGLEMENT (UE) N o 330/2010 DE LA COMMISSION du 20 avril 2010 concernant l'application de l'article 101, paragraphe

23.4.2010 Journal officiel de l Union européenne L 102/1 II (Actes non législatifs) RÈGLEMENTS RÈGLEMENT (UE) N o 330/2010 DE LA COMMISSION du 20 avril 2010 concernant l'application de l'article 101, paragraphe

En conséquence, toutes les banques qui souhaitent notes de commerce, doit obtenir l'autorisation de la Commission.

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Le système bancaire Shvetsarii caractérisé par des règles strictes. Toutes les banques et institutions financières impliquées dans les activités bancaires, doivent s'inscrire auprès de la Commission bancaire

Politique en matière de traitement des demandes d'information et des réclamations

Politique en matière de traitement des demandes d'information et des réclamations Validée formellement par le comité exécutif le 21 août 2014; mise en application dès le 1 er juillet 2014. Le présent document

Politique en matière de traitement des demandes d'information et des réclamations Validée formellement par le comité exécutif le 21 août 2014; mise en application dès le 1 er juillet 2014. Le présent document

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

TABLE DES MATIÈRES. Table des matières I. GÉNÉRALITÉS

TABLE DES MATIÈRES VII Table des matières I. GÉNÉRALITÉS LOI RELATIVE AUX ASSURANCES, LOI SUR LE CONTRAT D'ASSURANCE TERRESTRE ET ARRÊTÉS D'EXÉCUTION DE LA LOI SUR LE CONTRAT D ASSURANCE TERRESTRE 25 JUIN

TABLE DES MATIÈRES VII Table des matières I. GÉNÉRALITÉS LOI RELATIVE AUX ASSURANCES, LOI SUR LE CONTRAT D'ASSURANCE TERRESTRE ET ARRÊTÉS D'EXÉCUTION DE LA LOI SUR LE CONTRAT D ASSURANCE TERRESTRE 25 JUIN

COMMUNICATION N D. 134

71.074/PERM.FIN/CV. Bruxelles, le 18 avril 1995. COMMUNICATION N D. 134 Objet : Utilisation des "créances sur réassureurs" comme valeurs représentatives. Application de l'article 10 3-8 de l'arrêté royal

71.074/PERM.FIN/CV. Bruxelles, le 18 avril 1995. COMMUNICATION N D. 134 Objet : Utilisation des "créances sur réassureurs" comme valeurs représentatives. Application de l'article 10 3-8 de l'arrêté royal

Titre. Table des matières Texte Début

Titre 28 JUIN 1971. - Lois relatives aux annuelles des travailleurs salariés coordonnées le 28 juin 1971. (NOTE : Consultation des versions antérieures à partir du 28-01-1981 et mise à jour

Titre 28 JUIN 1971. - Lois relatives aux annuelles des travailleurs salariés coordonnées le 28 juin 1971. (NOTE : Consultation des versions antérieures à partir du 28-01-1981 et mise à jour

Le contrat d assurance-vie luxembourgeois. Focus sur les atouts du contrat d assurance-vie

Le contrat d assurance-vie luxembourgeois Focus sur les atouts du contrat d assurance-vie L obligation déclarative des contrats d assurance-vie étrangers en Belgique A l instar des comptes bancaires étrangers,

Le contrat d assurance-vie luxembourgeois Focus sur les atouts du contrat d assurance-vie L obligation déclarative des contrats d assurance-vie étrangers en Belgique A l instar des comptes bancaires étrangers,

STATUTS. Statuts de l'asit Association suisse d'inspection technique. I. Nom, but, siège et durée de l'association.

STATUTS du 25 juin 2003 Fondée le 9 juillet 1869 Siège social: Wallisellen Statuts de l'asit Association suisse d'inspection technique I. Nom, but, siège et durée de l'association Art. 1 Siège social,

STATUTS du 25 juin 2003 Fondée le 9 juillet 1869 Siège social: Wallisellen Statuts de l'asit Association suisse d'inspection technique I. Nom, but, siège et durée de l'association Art. 1 Siège social,

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

«La commercialisation transfrontalière de produits et services financiers»

«La commercialisation transfrontalière de produits et services financiers» RAPPORT LUXEMBOURGEOIS Me Jean BRUCHER Me Nicolas BERNARDY BRUCHER & ASSOCIES 10, rue de Vianden, L-2680 Luxembourg Tél. : (352)

«La commercialisation transfrontalière de produits et services financiers» RAPPORT LUXEMBOURGEOIS Me Jean BRUCHER Me Nicolas BERNARDY BRUCHER & ASSOCIES 10, rue de Vianden, L-2680 Luxembourg Tél. : (352)

La Commission de la protection de la vie privée (ci-après "la Commission") ;

;") 1/13 Commission de la protection de la vie privée Délibération STAT n 18/2013 du 17 juillet 2013 Objet : demande formulée par le Département des Études de la Banque nationale de Belgique afin d'obtenir

1/13 Commission de la protection de la vie privée Délibération STAT n 18/2013 du 17 juillet 2013 Objet : demande formulée par le Département des Études de la Banque nationale de Belgique afin d'obtenir

DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- MENSUEL GARANTI AUX OUVRIERS EN CAS D'INCAPACITE DE TRAVAIL

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

RECUEIL DE LEGISLATION. S o m m a i r e PROFESSIONELS DU SECTEUR DES ASSURANCES

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 2697 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 129 110 22 22 juillet mai 2009 2013 S o m m a i r e PROFESSIONELS

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 2697 1623 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 129 110 22 22 juillet mai 2009 2013 S o m m a i r e PROFESSIONELS

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

COMPTES CONSOLIDES IFRS DU GROUPE CNP ASSURANCES au 31 Décembre 2007 Nouvelles normes IFRS7 Méthode de valorisation dans le contexte de crise financière Mars 2008 La nouvelle norme, Instruments financiers

Pour les interventions des régions : article L.4211-1 du Code général des collectivités territoriales

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

Régime cadre exempté de notification N X59/2008 relatif aux aides sous forme de capital-investissement en faveur des PME Les autorités françaises ont informé la Commission de la mise en œuvre d un régime

La Direction du Commissariat aux Assurances,

Règlement du Commissariat aux Assurances N 15/01 du 7 avril 2015 relatif à l épreuve d aptitude pour candidats courtiers d assurances ou de réassurances ou dirigeants de sociétés de courtage d assurances

Règlement du Commissariat aux Assurances N 15/01 du 7 avril 2015 relatif à l épreuve d aptitude pour candidats courtiers d assurances ou de réassurances ou dirigeants de sociétés de courtage d assurances

Actualité AssurtourS.fr Formalisme et juridisme des régimes de prévoyance santé et retraite des salariés dans les entreprises

Actualité AssurtourS.fr Formalisme et juridisme des régimes de prévoyance santé et retraite des salariés dans les entreprises du 17/07/2008 07/26/2008 04:44:09 PM (Formalisme et juridisme issus de la loi

Actualité AssurtourS.fr Formalisme et juridisme des régimes de prévoyance santé et retraite des salariés dans les entreprises du 17/07/2008 07/26/2008 04:44:09 PM (Formalisme et juridisme issus de la loi

ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

Guide du Plan d'indemnisation en assurances IARD

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

TABLE DES MATIÈRES PRÉFACE CHAPITRE PREMIER L ORGANISATION DE LA PROFESSION, LE STATUT ET LE CONTRÔLE DES ÉTABLISSEMENTS DE CRÉDIT

droit bancaire général 1 TABLE DES MATIÈRES Inhoud.............................................................. 27 Table alphabétique.................................................... 53 Zaakregister..........................................................

droit bancaire général 1 TABLE DES MATIÈRES Inhoud.............................................................. 27 Table alphabétique.................................................... 53 Zaakregister..........................................................

L assurance en temps réel

L assurance en temps réel LASSUREUR Meix Colas 21200 MEURSANGES N de Siret 482 645 694 00019 Convention de Courtage Protocole d'accord Entre Lassureur.com Gestion Meix Colas 21200 MEURSANGES Et Mentions

L assurance en temps réel LASSUREUR Meix Colas 21200 MEURSANGES N de Siret 482 645 694 00019 Convention de Courtage Protocole d'accord Entre Lassureur.com Gestion Meix Colas 21200 MEURSANGES Et Mentions

Position recommandation AMF n 2006-23 Questions-réponses relatives au régime applicable aux conseillers en investissements financiers

Position recommandation AMF n 2006-23 Questions-réponses relatives au régime applicable aux conseillers en investissements financiers Textes de référence : article L. 541-1 du code monétaire et financier

Position recommandation AMF n 2006-23 Questions-réponses relatives au régime applicable aux conseillers en investissements financiers Textes de référence : article L. 541-1 du code monétaire et financier

DES GOUVERNEMENTS DES ETATS MEMBRES Secrétariat CONF 3980/96

CONFERENCE DES REPRESENTANTS DES GOUVERNEMENTS DES ETATS MEMBRES Secrétariat CONF 3980/96 Bruxelles, l (OR.dk) LIMITE NOTE DE TRANSMISSION Objet : Protection des consommateurs Les délégations trouveront

CONFERENCE DES REPRESENTANTS DES GOUVERNEMENTS DES ETATS MEMBRES Secrétariat CONF 3980/96 Bruxelles, l (OR.dk) LIMITE NOTE DE TRANSMISSION Objet : Protection des consommateurs Les délégations trouveront

Sont assimilées à un établissement, les installations exploitées par un employeur;

Arrêté royal du 4 décembre 2012 concernant les prescriptions minimales de sécurité des installations électriques sur les lieux de travail (M.B. 21.12.2012) Section I er. - Champ d'application et définitions

Arrêté royal du 4 décembre 2012 concernant les prescriptions minimales de sécurité des installations électriques sur les lieux de travail (M.B. 21.12.2012) Section I er. - Champ d'application et définitions

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2008 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

données à caractère personnel (ci-après "la LVP"), en particulier les articles 31bis et 36bis ;

, en particulier les articles 31bis et 36bis ;") 1/9 Comité sectoriel pour l'autorité Fédérale Délibération AF n 19/2015 du 19 juin 2015 Objet : demande formulée par le Bureau fédéral du Plan afin de pouvoir réclamer des données à caractère personnel

1/9 Comité sectoriel pour l'autorité Fédérale Délibération AF n 19/2015 du 19 juin 2015 Objet : demande formulée par le Bureau fédéral du Plan afin de pouvoir réclamer des données à caractère personnel