Présenté par : Nesrine DHRAIEF. Responsable ESSAI : Mohamed M.BESSA Responsable ATB : Ameur M.BONDI

|

|

|

- Amélie Mongrain

- il y a 10 ans

- Total affichages :

Transcription

1 21 Juin 2012 Soutenance de PFE Présenté par : Nesrine DHRAIEF Responsable ESSAI : Mohamed M.BESSA Responsable ATB : Ameur M.BONDI

2 SOMMAIRE Introduction Préambule Organisme d accueil Notions théoriques Contexte général Contexte du projet Problématique Solution Mise en route Etapes de la phase conceptuelle Validation et expérimentati on Tableaux de bord Conclusion et perspectives 2

3 3 Introduction Contexte général Mise en route Conclusion Préambule Compétences techniques Compétences métier Datamart Impayé commercial Reporting Compte gelé Axe d analyse Tableau de bord Client Garantie Impayé financier Mesure Compte client

4 4 Introduction Contexte général Mise en route Conclusion Présentation de l ATB Banque commerciale Tunisienne, fondée en Juin agences implantées sur tout le territoire Tunisien en employant près de 1000 personnes. Mission : répondre au mieux aux exigences et aux besoins de sa clientèle en matière d accompagnement, de réactivité, et de transparence.

5 5 Introduction Contexte général Mise en route Conclusion Présentation de la DCAJR C est le département spécialisé dans le recouvrement des impayés. Le recouvrement se définit par l ensemble des moyens mis en œuvre pour se faire rembourser les créances nées suite à des crédits accordés à la clientèle. Division affaires juridiques Division administrative et relations extérieures Division garanties Division contentieux Division recouvrement

. Un effet commercial est un instrument de paiement à terme d une transaction commerciale.")

6 6 Introduction Contexte général Mise en route Conclusion Notions théoriques Un effet financier est un titre par lequel une personne dénommée souscripteur, s engage à payer à une échéance déterminée, une somme d argent à l ordre d une autre personne dénommée bénéficiaire (la banque). Un effet commercial est un instrument de paiement à terme d une transaction commerciale. Il a pour but le paiement différé d une dette ou d une obligation, contractée à court terme entre des commerçants. Un compte est dit gelé lorsqu il est écoulé un délai de 90 jours après l arrêté des intérêts sans que le compte n enregistre des mouvements de recettes susceptibles de compenser le montant intégral des intérêts débiteurs et autres charges.

7 Retard de paiement Lettres de recouvrement Phase amiable Paiement Relances téléphoniques Visites domiciliaires Lettre de mise en demeure Injonction de payer Assignation en paiement Saisie immobilière Saisie arrêt Phase précontentieuse Certificat d irrécouvrabilité Phase judiciaire Clôture du dossier 7

8 Contexte du projet Dans une conjoncture nationale marquée par une instabilité économique et sociale et pour faire face à un cadre réglementaire de plus en plus rigide. L ATB, un principal acteur dans le marché de financement continue son effort en matière de rationalisation du crédit en se basant sur une analyse approfondie des risques. Les clients sont la raison d exister de la banque et ils constituent une grande part de leur richesse. Mais ces mêmes clients peuvent parfois devenir les acteurs conduisant les entreprises à leur perte si ceux-ci se transforment en mauvais payeurs. Ce contexte pose un réel défi pour la DCAJR qui afin d améliorer son processus devrait disposer d une application intégrée qui permettra de suivre de près les situations et les décisions en matière de créances impayées. 8

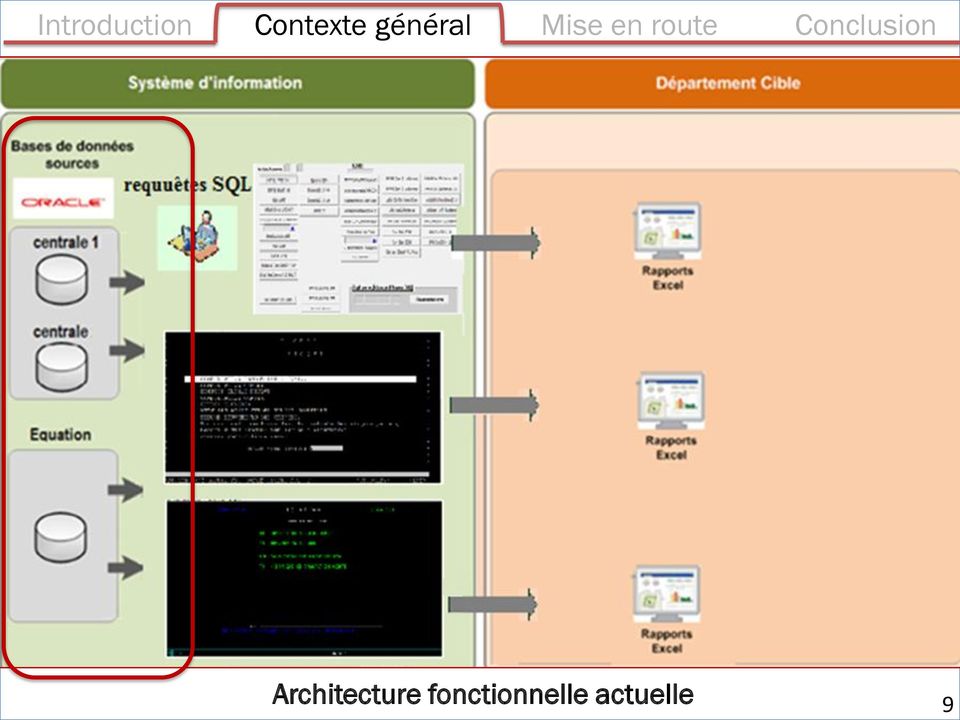

9 oluti Architecture fonctionnelle actuelle 9

10 10 Données éparpillées Risques de redondance et de double saisie Manque de cohérence des données Manque de résultats et de rapports riches en statistiques Pas de notion d historisation des données Dépendance visà-vis du système d information

11 Problématique Améliorer la conservation des données concernant les impayés Gérer l état des impayés Faciliter la consultation des informations Faire le suivi des impayés 11

12 12 Introduction Contexte général Mise en route Conclusion Solution La mise en place d un système décisionnel pour le suivi des impayés

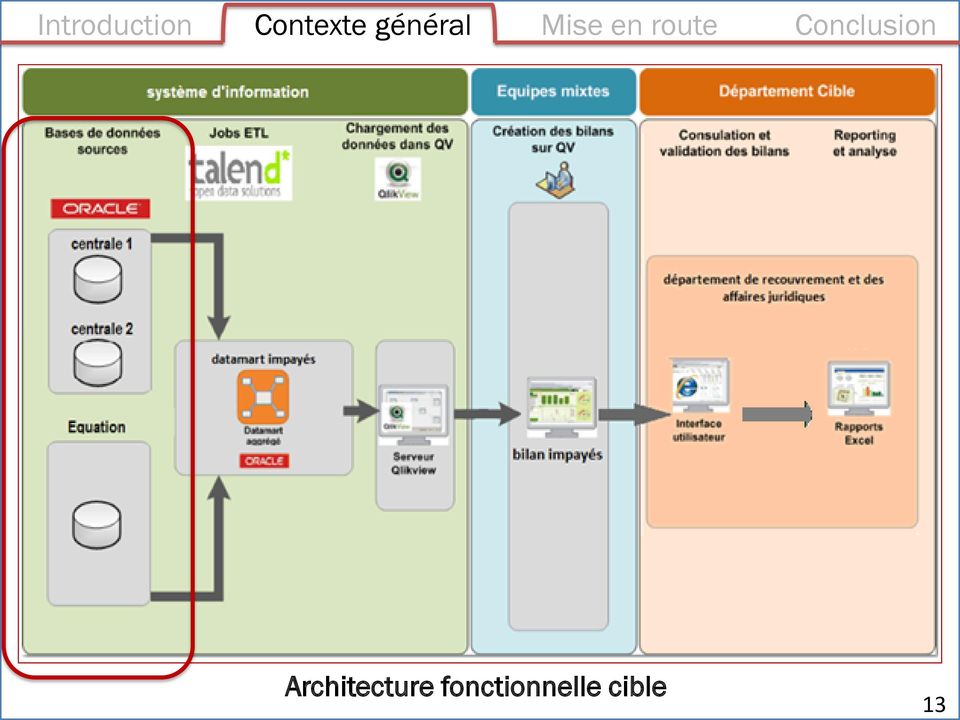

13 Architecture fonctionnelle cible 13

Assurer une indépendance fonctionnelle vis-à-vis du système opérationnel")

14 Solution Développement de différents thèmes d analyse (réorganisation en fonction des sujets à analyser) Agrégation des données et analyse à différents niveaux de détails Consolidation et historisation des données Présenter les données d une façon cohérente et fiable Minimiser le coût d élaboration de rapport en ressources (temps et argent) Assurer une indépendance fonctionnelle vis-à-vis du système opérationnel 14

Assurer une indépendance fonctionnelle vis-à-vis du système opérationnel")

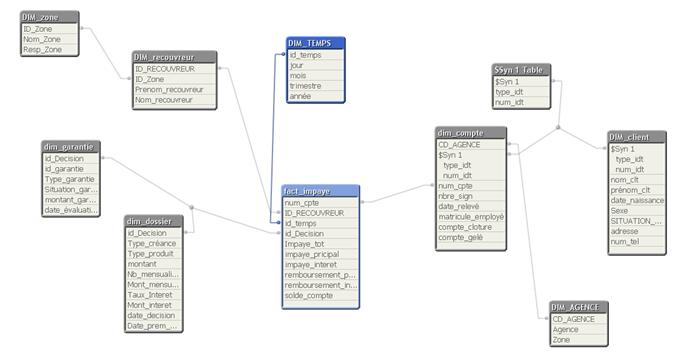

15 15 Introduction Contexte général Mise en route Conclusion Etapes de la phase conceptuelle (1/4) Les mesures Les axes d analyse La table de faits

16 Etapes de la phase conceptuelle (2/4) Mesures Montant impayé Impayé principal Impayé en intérêt Encours Encours en principal Encours en intérêt Remboursement principal Remboursement intérêt Solde du compte Axes d analyse Temps Client Zone Compte client Dossier Recouvreur Garantie 16

17 17 Introduction Contexte général Mise en route Conclusion Etapes de la phase conceptuelle (3/4) Clés étrangères vers les dimensions Les faits à mesurer La table de faits

Datamart")

18 Etapes de la phase conceptuelle (4/4) Datamart IMPAYES 18

Datamart")

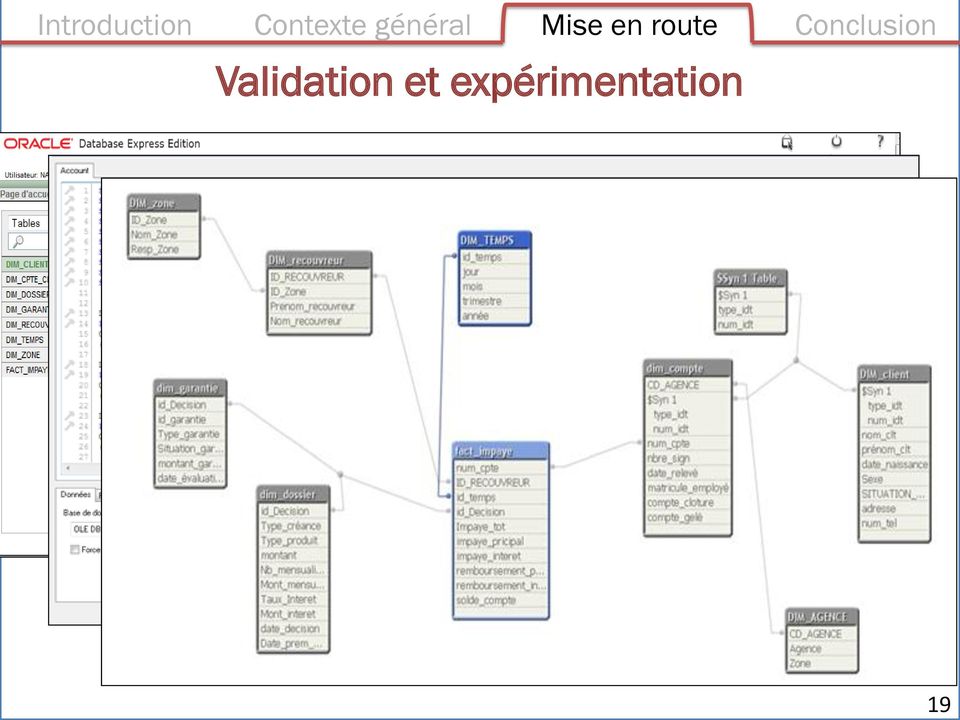

19 Validation et expérimentation 19

20 Tableaux de bord 20

21 En termes d apports o o o Savoir-faire et connaissances utiles. Mise en pratique des différentes connaissances techniques Projection dans le monde réel des entreprises et dans le milieu professionnel. En termes de perspectives o Automatisation de la gestion du Workflow de recouvrement avec une réallocation automatique, à jour et optimisée des dossiers. o Techniques de datamining pour la détection des clients «bons-mauvais» payeurs. 21

22 Merci pour votre attention 22

Mise en place d une solution d aide à la décision pour le suivi des impayés

Ministère de l Enseignement Supérieur et de la Recherche Scientifique Université de Carthage *-*-*-*-* Ecole Supérieure de la Statistique et de l Analyse de l Information Projet de fin d études POUR L

Ministère de l Enseignement Supérieur et de la Recherche Scientifique Université de Carthage *-*-*-*-* Ecole Supérieure de la Statistique et de l Analyse de l Information Projet de fin d études POUR L

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

«Le salon indépendant de la Copropriété» 4 ème édition du salon de l ARC LE SUIVI DES IMPAYES PAR LE CONSEIL SYNDICAL Pourquoi un suivi? Les conséquences d un manque de suivi des impayés par le CS Frais

Le suivi des règlements clients. Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

METIER DE CHARGÉ DE CREDIT ET

METIER DE CHARGÉ DE CREDIT ET DE RECOUVREMENT OBJECTIFS Ce Métier devrait permettre aux apprenants de : Etre à l écoute du client pour pouvoir satisfaire à ses besoins et attentes en matière de crédit

METIER DE CHARGÉ DE CREDIT ET DE RECOUVREMENT OBJECTIFS Ce Métier devrait permettre aux apprenants de : Etre à l écoute du client pour pouvoir satisfaire à ses besoins et attentes en matière de crédit

LA GESTION DU RECOUVREMENT DE CREANCES. Des solutions adaptées et évolutives dans le traitement de la Relation Client

LA GESTION DU RECOUVREMENT DE CREANCES Des solutions adaptées et évolutives dans le traitement de la Relation Client Siège : ERIVAL Ingénierie - 116 Rue Marc Seguin «ZA La Savine» 07500 GUILHERAND GRANGES

LA GESTION DU RECOUVREMENT DE CREANCES Des solutions adaptées et évolutives dans le traitement de la Relation Client Siège : ERIVAL Ingénierie - 116 Rue Marc Seguin «ZA La Savine» 07500 GUILHERAND GRANGES

Sage BOB 50 Fonctionnalités financières

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

loi de séparation et de régulation des activités bancaires

loi de séparation et de régulation des activités bancaires Plus de transparence, plus de concurrence et une meilleure protection des clients face à des frais bancaires excessifs Plafonnement des commissions

loi de séparation et de régulation des activités bancaires Plus de transparence, plus de concurrence et une meilleure protection des clients face à des frais bancaires excessifs Plafonnement des commissions

Nos Solutions PME VIPDev sont les Atouts Business de votre entreprise.

Solutions PME VIPDev Nos Solutions PME VIPDev sont les Atouts Business de votre entreprise. Cette offre est basée sur la mise à disposition de l ensemble de nos compétences techniques et créatives au service

Solutions PME VIPDev Nos Solutions PME VIPDev sont les Atouts Business de votre entreprise. Cette offre est basée sur la mise à disposition de l ensemble de nos compétences techniques et créatives au service

On vous réclame une dette : ce qu il faut savoir

Dessins : Gérard Gautier - Création et réalisation : Esprit Graphique F. Fullenwarth - Impression : Hauts de Vilaine On vous réclame une dette : ce qu il faut savoir Maison de la consommation et de l environnement

Dessins : Gérard Gautier - Création et réalisation : Esprit Graphique F. Fullenwarth - Impression : Hauts de Vilaine On vous réclame une dette : ce qu il faut savoir Maison de la consommation et de l environnement

La lettre. La Gestion des comptes clients : les mesures à adopter très vite. Le poste client : l investissement le plus important à l actif du bilan

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Les fonctionnalités détaillées

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

choix de la banque tirée choix de la date de rédaction du chèque absence de frais bancaires à ce jour

III. Les conditions bancaires 1. La problématique du choix de la banque 2. Les principaux instruments de paiement domestiques 3. Les jours de valeur et les jours de banque 4. Les taux d intérêt 5. Les

III. Les conditions bancaires 1. La problématique du choix de la banque 2. Les principaux instruments de paiement domestiques 3. Les jours de valeur et les jours de banque 4. Les taux d intérêt 5. Les

Le recouvrement des créances impayées

P008 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le recouvrement des créances impayées LES MINI-GUIDES BANCAIRES DES PROFESSIONNELS FBF - 18 rue La Fayette - 75009

P008 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le recouvrement des créances impayées LES MINI-GUIDES BANCAIRES DES PROFESSIONNELS FBF - 18 rue La Fayette - 75009

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE Ouverture, transformation, clôture 4 Relevés de compte 4 Tenue de compte 4 Services en agence 4-5 BANQUE À DISTANCE

sommaire EXTRAIT STANDARD DES TARIFS 3 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE Ouverture, transformation, clôture 4 Relevés de compte 4 Tenue de compte 4 Services en agence 4-5 BANQUE À DISTANCE

Procédure de recouvrement d impayés

Procédure de recouvrement d impayés En cas de facture non payée à échéance, on engage ce que l on appelle une procédure de recouvrement d impayés. Afin d optimiser vos chances d obtenir le paiement, il

Procédure de recouvrement d impayés En cas de facture non payée à échéance, on engage ce que l on appelle une procédure de recouvrement d impayés. Afin d optimiser vos chances d obtenir le paiement, il

Comptabilité Générale II

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire 2014-2015

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

Sage 100. La solution de référence pour votre gestion

Sage 100 La solution de référence pour votre gestion Pour les Petites et Moyennes Entreprises SOMMAIRE 5 13 17 25 L offre modulaire Gestion comptable et financière Gestion commerciale Gestion de la relation

Sage 100 La solution de référence pour votre gestion Pour les Petites et Moyennes Entreprises SOMMAIRE 5 13 17 25 L offre modulaire Gestion comptable et financière Gestion commerciale Gestion de la relation

Gestion Comptable Sage 100

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Gestion Comptable La réponse à tous les besoins comptables et financiers de l entreprise avec la richesse d une offre unique sur le marché. 1 SOMMAIRE 1.1. Le pôle comptable et Financier...3 1.2. Une couverture

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Sage 100. pour les PME. Faites de votre gestion un levier de performance

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

Sage 100 pour les PME Faites de votre gestion un levier de performance À propos de Sage Leader des éditeurs de logiciels de gestion sur le marché des PME dans le monde* Plus de 6 millions d entreprises

Formation 12. Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

Société Marocaine d assurance à l exportation CONSORTIUM D EXPORTATION. jeudi 12 janvier 2012 1

Société Marocaine d assurance à l exportation CONSORTIUM D EXPORTATION jeudi 12 janvier 2012 1 La SMAEX Un outil d accompagnement des Consortiums d exportation dans un monde en profonde mutation 2 Conséquences

Société Marocaine d assurance à l exportation CONSORTIUM D EXPORTATION jeudi 12 janvier 2012 1 La SMAEX Un outil d accompagnement des Consortiums d exportation dans un monde en profonde mutation 2 Conséquences

Sage 100. La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES

Sage 100 La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion commerciale Gestion de la relation clients Les solutions

Sage 100 La solution de référence pour votre gestion POUR LES PETITES ET MOYENNES ENTREPRISES 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion commerciale Gestion de la relation clients Les solutions

ELOFICASH. La solution de gestion collaborative du poste client par excellence

ELOFICASH La solution de gestion collaborative du poste client par excellence UNE COUVERTURE FONCTIONNELLE RICHE ET ÉTENDUE... AVEC ELOFICASH VALORISEZ VOTRE GESTION CLIENT Gestions d un agenda, de contacts

ELOFICASH La solution de gestion collaborative du poste client par excellence UNE COUVERTURE FONCTIONNELLE RICHE ET ÉTENDUE... AVEC ELOFICASH VALORISEZ VOTRE GESTION CLIENT Gestions d un agenda, de contacts

et les Systèmes Multidimensionnels

Le Data Warehouse et les Systèmes Multidimensionnels 1 1. Définition d un Datawarehouse (DW) Le Datawarehouse est une collection de données orientées sujet, intégrées, non volatiles et historisées, organisées

Le Data Warehouse et les Systèmes Multidimensionnels 1 1. Définition d un Datawarehouse (DW) Le Datawarehouse est une collection de données orientées sujet, intégrées, non volatiles et historisées, organisées

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

RECOUVREMENT D IMPAYES : l essentiel en quelques mots.pour agir sans plus tarder

RECOUVREMENT D IMPAYES : l essentiel en quelques mots.pour agir sans plus tarder Mis à jour le 07/10/2013 En cas de facture non payée à échéance, on engage ce que l on appelle une procédure de recouvrement

RECOUVREMENT D IMPAYES : l essentiel en quelques mots.pour agir sans plus tarder Mis à jour le 07/10/2013 En cas de facture non payée à échéance, on engage ce que l on appelle une procédure de recouvrement

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé. Mécanismes de financement de l entreprise en Tunisie

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Ici, le titre de la. Tableaux de bords de conférence

Ici, le titre de la Tableaux de bords de conférence pilotage d entreprise, indicateurs de performance reporting et BI quels outils seront incontournables à l horizon 2010? Les intervenants Editeur/Intégrateur

Ici, le titre de la Tableaux de bords de conférence pilotage d entreprise, indicateurs de performance reporting et BI quels outils seront incontournables à l horizon 2010? Les intervenants Editeur/Intégrateur

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : [email protected]

Formation Atmansoft :

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

La particularité de la mise en place d une gestion de trésorerie, c'est-à-dire afin de devancer ses engagements, de connaître ses besoins et de respecter ses lignes d autorisations de découvert est devenu

HORS SÉRIE. GLOSSAIRE des opérations bancaires courantes FEDERATION BANCAIRE FRANCAISE LES MINI-GUIDES BANCAIRES. décembre 2005

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

Comptes Consolidés 2014

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Crédits. Trésorerie, Financement, Création et Rachat d entreprise... Des solutions de crédit pointues et adaptées à vos besoins!

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Assurez votre créance. Guide de Gestion. En partenariat avec :

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

Assurez votre créance Guide de Gestion En partenariat avec : 1 Préambule Vous venez de souscrire notre contrat "Assurez votre créance" pour assurer une ou plusieurs de vos factures et nous vous remercions

LE FONDS NATIONAL DE GARANTIE

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

LE FONDS NATIONAL DE GARANTIE Le fonds National de Garantie a été institué par la loi n 100 du 31 décembre 1981 portant loi de Finances pour la gestion 1982, article 73 tel que modifié par l article 66

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

Chapitre 9 : Informatique décisionnelle

Chapitre 9 : Informatique décisionnelle Sommaire Introduction... 3 Définition... 3 Les domaines d application de l informatique décisionnelle... 4 Architecture d un système décisionnel... 5 L outil Oracle

Chapitre 9 : Informatique décisionnelle Sommaire Introduction... 3 Définition... 3 Les domaines d application de l informatique décisionnelle... 4 Architecture d un système décisionnel... 5 L outil Oracle

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

PROTECTION CONTRE LES IMPAYÉS. Business Pass EH. L atout de votre entreprise contre les impayés

PROTECTION CONTRE LES IMPAYÉS Business Pass EH L atout de votre entreprise contre les impayés ? Comment m assurer de la solvabilité de mes clients? En cas d impayés, comment serai-je indemnisée??? Quelle

PROTECTION CONTRE LES IMPAYÉS Business Pass EH L atout de votre entreprise contre les impayés ? Comment m assurer de la solvabilité de mes clients? En cas d impayés, comment serai-je indemnisée??? Quelle

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

RAPPORT FINANCIER DE L EXERCICE 2014 1. LES CREDITS VOTES EN 2014 L équilibre général du budget primitif 2014 s est établi à 3 822,6 M, dont 2 790,9 M au titre de la section de fonctionnement et 1 031,7

POLICE INDIVIDUELLE D ASSURANCE-CRÉDIT

Assurance-crédit POLICE INDIVIDUELLE D ASSURANCE-CRÉDIT CONDITIONS GÉNÉRALES CREDIT ACHETEUR type PR Emprunteur privé - DGP 330 I - sommaire Préambule 5 Chapitre I - Définition du risque - Prise d effet

Assurance-crédit POLICE INDIVIDUELLE D ASSURANCE-CRÉDIT CONDITIONS GÉNÉRALES CREDIT ACHETEUR type PR Emprunteur privé - DGP 330 I - sommaire Préambule 5 Chapitre I - Définition du risque - Prise d effet

Le compte bancaire est un compte ouvert. Foire aux questions. Le COMPTE et son fonctionnement. Trouvez des réponses à vos questions.

Foire aux questions Trouvez des réponses à vos questions Aout 2014 Le COMPTE et son fonctionnement Le compte bancaire est un compte ouvert par la banque à un ou plusieurs clients proposant des services

Foire aux questions Trouvez des réponses à vos questions Aout 2014 Le COMPTE et son fonctionnement Le compte bancaire est un compte ouvert par la banque à un ou plusieurs clients proposant des services

OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

DOMAINE DEPENSE PROCESSUS REGLEMENT OBJET : GERER LES CESSIONS ET LES OPPOSITIONS DANS BFC date N de version Auteur Stade Novembre 2006 0 C.BRETELLE Transmis le 12 janvier 2007 DEFINITIONS ET PRINCIPALES

ABACUS ENTERPRISE LOGICIEL DE GESTION

ABACUS ENTERPRISE LOGICIEL DE GESTION ABACUS ENTERPRISE LOGICIEL SUISSE POUR PME Travailler mieux avec un logiciel de gestion suisse qui a fait ses preuves > A fait ses preuves dans plus de 30 000 entreprises

ABACUS ENTERPRISE LOGICIEL DE GESTION ABACUS ENTERPRISE LOGICIEL SUISSE POUR PME Travailler mieux avec un logiciel de gestion suisse qui a fait ses preuves > A fait ses preuves dans plus de 30 000 entreprises

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier Solution globale et intégrée qui couvre l'ensemble des principaux aspects de la gestion des projets immobiliers. Depuis l'étude d'une

Le logiciel de gestion intégré conçu pour les Promoteurs Immobilier Solution globale et intégrée qui couvre l'ensemble des principaux aspects de la gestion des projets immobiliers. Depuis l'étude d'une

RESPONSABLE DE PROGRAMMES

PROFIL DE POSTE : RESPONSABLE DE PROGRAMMES 1. DESCRIPTION GENERALE : - Intitulé du poste : Administrer les différentes étapes de la vie des ou programmes immobiliers - Service concerné / encadrement :

PROFIL DE POSTE : RESPONSABLE DE PROGRAMMES 1. DESCRIPTION GENERALE : - Intitulé du poste : Administrer les différentes étapes de la vie des ou programmes immobiliers - Service concerné / encadrement :

votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start. Découpage fonctionnel Start 30 100 100 Pack 100 Pack +

Comptabilité 100 Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start Commentaire : en bleu les nouveautés V15. Découpage fonctionnel Start 30 100 100 Pack 100 Pack + Gestion des IFRS Impression au

Comptabilité 100 Découpage fonctionnel : Ligne100 V15, Ligne 30 et Start Commentaire : en bleu les nouveautés V15. Découpage fonctionnel Start 30 100 100 Pack 100 Pack + Gestion des IFRS Impression au

Qualité des données sur la chaine de valeur globale du reporting réglementaire, du Pilier 1 au Pilier 3 de Solvabilité 2

Qualité des données sur la chaine de valeur globale du reporting réglementaire, du Pilier 1 au Pilier 3 de Solvabilité 2 Conférence XBRL Paris, le 3 avril 2014 Des données de plus en plus complexes D où

Qualité des données sur la chaine de valeur globale du reporting réglementaire, du Pilier 1 au Pilier 3 de Solvabilité 2 Conférence XBRL Paris, le 3 avril 2014 Des données de plus en plus complexes D où

CRM Assurance. Fonctionnalités clés. Vue globale de l assuré. Gestion des échanges en Multicanal

CRM Assurance Fonctionnalités clés Vue globale de l assuré Le CRM pour les compagnies d'assurances est une solution spécialement conçue pour mettre en place et soutenir les fondements d une orientation

CRM Assurance Fonctionnalités clés Vue globale de l assuré Le CRM pour les compagnies d'assurances est une solution spécialement conçue pour mettre en place et soutenir les fondements d une orientation

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

Le recouvrement des produits locaux UN PARTENARIAT ORDONNATEUR / COMPTABLE PUBLIC POUR L ORGANISATION OPTIMALE DE LA GESTION DES PRODUITS LOCAUX L ARTICULATION DES DECISIONS DE L ORDONNATEUR ET DU COMPTABLE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

ULYSSE Le logiciel de gestion d encours et de litiges clients

ULYSSE Le logiciel de gestion d encours et de litiges clients S.A.R.L. P.S.I. - GAYA SOFTWARE 1, lot de la Gare Av. Robert Brun Z.I. Camp Laurent 83500 LA SEYNE SUR MER Téléphone : 04.98.00.36.20 Télécopie

ULYSSE Le logiciel de gestion d encours et de litiges clients S.A.R.L. P.S.I. - GAYA SOFTWARE 1, lot de la Gare Av. Robert Brun Z.I. Camp Laurent 83500 LA SEYNE SUR MER Téléphone : 04.98.00.36.20 Télécopie

EH Intelligence by Sidetrade. Maîtriser le risque sur le bout des doigts

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

Le Fichier national des incidents de remboursement des crédits aux particuliers

Note d information Le Fichier national des incidents de remboursement des crédits aux particuliers Face à l augmentation des difficultés que rencontraient les emprunteurs dans le remboursement de leurs

Note d information Le Fichier national des incidents de remboursement des crédits aux particuliers Face à l augmentation des difficultés que rencontraient les emprunteurs dans le remboursement de leurs

Guide tarifaire des principales opérations

particuliers Guide tarifaire des principales opérations AVENANT Édition avril 2011 Application juillet 2011 VOTRE BANQUE AUX ANTILLES-GUYANE EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous sont hors

particuliers Guide tarifaire des principales opérations AVENANT Édition avril 2011 Application juillet 2011 VOTRE BANQUE AUX ANTILLES-GUYANE EXTRAIT STANDARD DES TARIFS* Les tarifs ci-dessous sont hors

La Business Intelligence & le monde des assurances

Conseil National des Assurances Séminaire - Atelier L information au service de tous Le 09 Novembre 2005 La Business Intelligence & le monde des assurances Karim NAFIE Regional Presales Manager EEMEA Operations

Conseil National des Assurances Séminaire - Atelier L information au service de tous Le 09 Novembre 2005 La Business Intelligence & le monde des assurances Karim NAFIE Regional Presales Manager EEMEA Operations

Particuliers, la Banque de France vous informe LE SURENDETTEMENT. Vos droits, vos obligations Les solutions possibles La vie de votre dossier

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

Particuliers, la Banque de France vous informe LE SURENDETTEMENT SURENDETTEMENT Vos droits, vos obligations Les solutions possibles La vie de votre dossier Sommaire 1. Être surendetté : qu est-ce que c

Comptabilité financière SAP ERP version ECC 6

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

Démarrer avec le progiciel SAP ECC Introduction 5 Présentation générale 5 Exécuter le progiciel SAP 6 Définir la structure organisationnelle Introduction 53 Entités organisationnelles de la comptabilité

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

LOIS. LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L

NOR : FCPX1402615L") LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

Intérim Bancaire Banque, de l Assurance, des Mutuelles et du Secteur Financier connaissance approfondie du secteur pertinence efficacité

L Intérim BancAire, une mission d Experts Filiale du groupe Carrières Bancaires, Intérim Bancaire a été créée pour répondre aux besoins spécifiques en travail temporaire du secteur de la Banque, de l Assurance,

L Intérim BancAire, une mission d Experts Filiale du groupe Carrières Bancaires, Intérim Bancaire a été créée pour répondre aux besoins spécifiques en travail temporaire du secteur de la Banque, de l Assurance,

Sage 100. La solution de référence pour votre gestion. Pour les Petites et Moyennes Entreprises

Sage 100 La solution de référence pour votre gestion Pour les Petites et Moyennes Entreprises 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion comptable et financière Gestion commerciale Gestion de la

Sage 100 La solution de référence pour votre gestion Pour les Petites et Moyennes Entreprises 1 SOMMAIRE 2 5 13 20 25 L offre modulaire Gestion comptable et financière Gestion commerciale Gestion de la

Références. Les contacts Opti-Décision en relation avec cette présentation sont: Johann Grennepois Gérant

Les contacts Opti-Décision en relation avec cette présentation sont: Références Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 Opti-Décision

Les contacts Opti-Décision en relation avec cette présentation sont: Références Johann Grennepois Gérant [email protected] Tél: +33 (0)2 40 79 59 45 Port: +33 (0)6 83 78 74 70 Opti-Décision

Workflow/DataWarehouse/DataMining. 14-09-98 LORIA - Université d automne 1998 - Informatique décisionnelle - L. Mirtain 1

Workflow/DataWarehouse/DataMining 14-09-98 LORIA - Université d automne 1998 - Informatique décisionnelle - L. Mirtain 1 plan Workflow DataWarehouse Aide à la décision DataMinig Conclusion 14-09-98 LORIA

Workflow/DataWarehouse/DataMining 14-09-98 LORIA - Université d automne 1998 - Informatique décisionnelle - L. Mirtain 1 plan Workflow DataWarehouse Aide à la décision DataMinig Conclusion 14-09-98 LORIA

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Le Concept Dynamics Nav. B.I.Conseil

Développement Croissance Développement Productivité Investissement Environnement Ouverture B.I.Conseil Nous sommes Microsoft Business Solutions Partner, ce qui nous permet de travailler en étroite collaboration

Développement Croissance Développement Productivité Investissement Environnement Ouverture B.I.Conseil Nous sommes Microsoft Business Solutions Partner, ce qui nous permet de travailler en étroite collaboration

Qualiac Finances MULTI-LANGUES / MULTI-LEGISLATIONS. MULTI-ENTITES (groupe, société, établissement)

") Qualiac Finances Qualiac Finances est le fruit de plus de trente années d expérience en édition de logiciels comptables et financiers. Qualiac propose aux moyennes et grandes entreprises nationales et

Qualiac Finances Qualiac Finances est le fruit de plus de trente années d expérience en édition de logiciels comptables et financiers. Qualiac propose aux moyennes et grandes entreprises nationales et

Forbearance et Non-Performing Exposures

Forbearance et Non-Performing Exposures Précisions sur les notions de Forbearance et Non-Performing Exposures suite à la publication de l EBA du 20 février 2014 Dans sa publication finale du 20 février

Forbearance et Non-Performing Exposures Précisions sur les notions de Forbearance et Non-Performing Exposures suite à la publication de l EBA du 20 février 2014 Dans sa publication finale du 20 février

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

STRATÉGIE POUR LA MODERNISATION DE L INFRASTRUCTURE DU SYSTÈME DE PAIEMENT EN RÉPUBLIQUE DE GUINÉE

STRATÉGIE POUR LA MODERNISATION DE L INFRASTRUCTURE DU SYSTÈME DE PAIEMENT EN RÉPUBLIQUE DE GUINÉE La qualité du système de paiement d un pays (ou d une union monétaire et économique) est un bon indicateur

STRATÉGIE POUR LA MODERNISATION DE L INFRASTRUCTURE DU SYSTÈME DE PAIEMENT EN RÉPUBLIQUE DE GUINÉE La qualité du système de paiement d un pays (ou d une union monétaire et économique) est un bon indicateur

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES. TRANSVERS CONSULTING L'audit des compagnies d'assurances 2005 1

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

L AUDIT INTERNE DES COMPAGNIES D ASSURANCES 2005 1 Séminaire - Atelier L audit interne dans l assurance 1 ère communication : Généralités sur l audit interne 2 ème communication : L audit interne des compagnies

Paiement par prélèvement automatique des services à l enfance

Numéro National Emetteur : 506 314 Régie des Services à l Enfance de la Ville de Châtelaillon-Plage 1- Objet du contrat : Paiement par prélèvement automatique des services à l enfance (exemplaire à conserver

Numéro National Emetteur : 506 314 Régie des Services à l Enfance de la Ville de Châtelaillon-Plage 1- Objet du contrat : Paiement par prélèvement automatique des services à l enfance (exemplaire à conserver

Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année.

CONDITIONS GENERALES DE VENTES CAMPING-CAR PARK Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année. PRÉAMBULE

CONDITIONS GENERALES DE VENTES CAMPING-CAR PARK Camping-car Park est un concept novateur de gestion d aires d étapes de camping-cars en France et à l Etranger, ouvertes 24 H/24, toute l année. PRÉAMBULE

AVIS DE CONVOCATION A L ASSEMBLEE GENERALE ORDINAIRE. Le Mercredi 02 Avril 2014, à 10 Heures A TITRE ORDINAIRE

AVIS DE CONVOCATION A L ASSEMBLEE GENERALE ORDINAIRE Les actionnaires du Crédit Immobilier et Hôtelier sont convoqués au siège social, 187, avenue Hassan II Casablanca, en Assemblée Générale Ordinaire

AVIS DE CONVOCATION A L ASSEMBLEE GENERALE ORDINAIRE Les actionnaires du Crédit Immobilier et Hôtelier sont convoqués au siège social, 187, avenue Hassan II Casablanca, en Assemblée Générale Ordinaire

IBM Software Business Analytics. IBM Cognos FSR Automatisation du processus de reporting interne

IBM Software Business Analytics IBM Cognos FSR Automatisation du processus de reporting interne 2 IBM Cognos - FSR Automatisation des processus de reporting interne IBM Cognos Financial Statement Reporting

IBM Software Business Analytics IBM Cognos FSR Automatisation du processus de reporting interne 2 IBM Cognos - FSR Automatisation des processus de reporting interne IBM Cognos Financial Statement Reporting

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Décisionnel & Reporting

Décisionnel & Reporting Quelle solution est la plus adaptée à mes besoins? Présentation Société EASYNEO Conseil & Intégration de solutions Décisionnelles Spécialisations : ERP (SAP en particulier) Reporting

Décisionnel & Reporting Quelle solution est la plus adaptée à mes besoins? Présentation Société EASYNEO Conseil & Intégration de solutions Décisionnelles Spécialisations : ERP (SAP en particulier) Reporting

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs 1

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs Déplacement de Michel Sapin, ministre des Finances et des Comptes publics et Carole Delga, secrétaire d État chargée

Relations avec les banques et les assurances : faciliter le quotidien des consommateurs Déplacement de Michel Sapin, ministre des Finances et des Comptes publics et Carole Delga, secrétaire d État chargée

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

La solution d affacturage

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une