LA PROTECTION SOCIALE. 1. Les recettes 2. Les dépenses 3. Les prestations 4. Les remboursements 5. Les organismes

|

|

|

- Mathilde Bonin

- il y a 8 ans

- Total affichages :

Transcription

1 LA PROTECTION SOCIALE 1. Les recettes 2. Les dépenses 3. Les prestations 4. Les remboursements 5. Les organismes

2 LA PROTECTION SOCIALE Cette garantie s exerce par l affiliation des intéressés et le rattachement de leurs ayants droit à un régime obligatoire Depuis la CMU (2000), la totalité de la population est protégée

3 Le régime général de la SS Le plus important 80 % de la population = 3 branches de risques : -Assurance maladie risques maladie, maternité, invalidité, décès et risque des accidents du travail Les CPAM sont réunies entre elle par l Union Régionale des Caisses d Assurance Maladies(URCAM). Échelon national CNAMTS Échelons locaux CRAM et CPAM -Vieillesse La Caisse Nationale Assurance Vieillesse des Travailleurs Salariés (CNAVTS) -Famille La Caisse Nationale des Allocations Familiales (CNAF)

4 Les autres régimes de l AM La Mutualité Sociale Agricole (MSA) : Couvre les exploitants et salariés agricoles 9 % de la population La Caisse Nationale d Assurance Maladie des Professions Indépendantes (CANAM) : Artisans, commerçants, professions libérales 6 % de la population Régimes particuliers : mines, SNCF, RATP, marins

5

6 L Assurance Maladie gérée par des régimes professionnels Le Régime général (CNAMTS) La Mutualité sociale agricole (MSA) La Caisse nationale d assurance maladie des professions indépendantes (CANAM) Régimes spéciaux (SNCF, fonctionnaires de l Etat, EDF ) régime général : 82,2% régime agricole : 7,8% professions indépendantes : 5,3% régimes spéciaux de salariés : 4,7%.

7 LA PROTECTION SOCIALE Les Recettes:

Une enveloppe >> hôpitaux : c est une «dotation globale»")

8 Organisation du financement Le financement global : voté «à priori» Préparation du budget par l Etat Vote du Parlement à la fin de l année : Loi de financement de Sécurité Sociale ONDAM fixé voté: Objectif National des Dépenses de l Assurance Maladie Répartition en plusieurs enveloppes Une enveloppe >> ambulatoire (=médecine de ville) Une enveloppe >> hôpitaux : c est une «dotation globale»

9 Les Recettes: LE FINANCEMENT DE LA PROTECTION SOCIALE les cotisations le financement public l imposition L organisation de la sécurité sociale est fondée sur le principe de la solidarité nationale

10 Recettes: les cotisations sont assises sur les salaires bruts : part patronale + part salariale des revenus non salariaux les prestations : pensions, allocation chômage, préretraites

11 Recettes: le financement public les contributions publiques les taxes affectées : taxes liées aux comportements pathogènes : (alcool > 25, tabac) taxes sur les primes d'assurances automobiles (15% prime) taxes sur les médicaments (promotion des médicaments, vente directe aux pharmacies par les laboratoires) taxes sur les boissons non alcoolisées?

12 Recettes: l imposition La Contribution Sociale Généralisée (CSG): 1990 porte sur tous les revenus (travail, revenus de remplacement, patrimoine).. Remboursement de la Dette Sociale (RDS): 1996 prévu pour 13 ans et prolongé à ,5 % sur tous les revenus.

13 Recettes: LES ORGANISMES l URSSAF: sur les salaires et revenus: l état: CSG, RDS Access: IR, TVA, etc. la région; IL, droits le département: TA etc. organismes para publiques (caisse ret.), mutuelles, assurances

14 Structure du financement de la dépense courante de soins et de biens médicaux * Sécurité sociale de base (1) 77,1 77,0 76,8 75,7 75,8 75,8 État et CMU-C (2) org. de base 1,2 1,3 1,2 1,2 1,2 1,2 Organismes complémentaires (3) 12,8 13,2 13,0 13,3 13,4 13,5 Mutuelles (3) 7,7 7,7 7,6 7,6 7,6 7,5 Sociétés d assurance (3) 2,7 3,1 3,0 3,3 3,4 3,6 Institutions de prévoyance (3) 2,4 2,5 2,3 0,4 2,4 2,5 Ménages 9,0 8,4 9,0 9,7 9,6 9,4 Ensemble 100,0 100,0 100,0 100,0 100,0 100,0 (1) : y compris déficit des hôpitaux publics (2) : couverture maladie universelle complémentaire (3) : y compris prestations CMU-C versées par ces organismes. Source : Drees, comptes de la santé (base 2000 jusqu'en 2005 ; base 2005 depuis).

15 Les Assurances complémentaires Plus de 80% de la population Mutuelles Sociétés de personnes à but non lucratif Code de mutualité interdit d exclure un adhérent Pour les candidats à l adhésion : pas de questionnaire ni d examen médical sur leur état de santé Assurances privées Sociétés de capitaux à but lucratif Code des assurances permet d exclure un adhérent Pour les candidats à l adhésion : possibilité de les soumettre à un questionnaire et à un examen médical pour adhésion et montant des primes.

16 La protection sociale complémentaire

17 Les Mutuelles

18 Les sociétés d assurances

19 Les institutions de prévoyance

20 Statut juridique LA PROTECTION COMPLEMENTAIRE MUTUELLE ASSURANCE PRIVEE INSTITUTION DE PREVOYANCE Personne morale de droit privé à but non lucratif Code de la mutualité Personne morale de droit privé à but lucratif Code des assurances Personne morale de droit privé à but non lucratif Code de la Sécurité sociale Mission Organisation Actions de prévoyance, de solidarité et d entraide Administrateurs bénévoles Les cotisants élisent les responsables Garantie contre les risques physiques et économiques Les dirigeants sont désignés par les actionnaires Actions de prévoyance Conseil d administration composé d employeurs et salariés Mode d adhésion Facultatif ou obligatoire si c est une Facultatif Obligatoire Financement mutuelle d entreprise Cotisation sur salaire Primes proportionnelles au risque Cotisations perçues sur salaire Bénéficiaires Cotisants et famille Pas de sélection sur critères médicaux (principe de solidarité) Cotisants et famille Sélection possible sur critères médicaux (questionnaire médical)) Personnes travaillant dans l entreprise et famille Principales prestations.prise en charge du ticket modérateur,du forfait hospitalier, des dépassements d honoraires.forfaits pour l optique, les prothèses dentaires -Versement de rente (risque accident, invalidité, décès) -offre de services institutionnels sanitaires ou sociaux : cliniques, centres de santé, maison de retraite, centres de vacances --actions de prévention sanitaire ou sociale.prise en charge de tout ou partie du ticket modérateur et du forfait hospitalier.forfaits pour l optique, les prothèses dentaires -Prestations invalidité, décès -indemnisation en cas d accident -assurance vie - retraite complémentaire par capitalisation -Compléments assurance maladie -points de retraite complémentaire convertis au moment du départ à la retraite -retraite supplémentaire

21 LA PROTECTION SOCIALE Les prestations: Les remboursements sont basés sur des tarifs négociés entre CNAM et syndicats

22 Assurance Maladie La Sécurité sociale est en charge de 3 risques maladie, famille, vieillesse Création en 1945 Fondé sur le travail : cotisations Les personnes protégées sont les «assurés sociaux» Branche maladie de la Sécu = Assurance Maladie 75% des dépenses de santé assumées par l AM. Les remboursements sont basés sur des tarifs négociés entre CNAM et syndicats

23 La protection sociale Maladie Essentiellement l Assurance Maladie : branche de la Sécurité Sociale : 76 % des dépenses de Santé L AM protège la totalité de la population : Base professionnelle ou familiale (ayant-droits) Chômeurs CMU Comprend différents régimes placés sous la tutelle de la Direction de la Sécurité Sociale du Ministère de Affaires Sociales

24 Ayants droit - Le conjoint, même séparé de corps, n exerçant pas d'activité professionnelle - Le pacsé, n exerçant pas d'activité professionnelle - Le concubin, n exerçant pas d activité professionnelle - Les enfants à la charge de l'assuré, du conjoint, du concubin ou pacsé ayant droit légitimes, naturels, reconnus ou non, adoptifs ou recueillis : de moins de 16 ans, jusqu'à 20 ans s'ils poursuivent leurs études ou sont dans l'impossibilité de travailler par suite d'infirmité ou de maladie jusqu'à la fin de l'année scolaire au cours de laquelle l'enfant atteint 21 ans, si sa scolarité a été retardée pour cause de maladie - Un ascendant, un descendant, un collatéral, un allié à condition de vivre chez l assuré et de se consacrer aux travaux ménagers et à l éducation d au moins 2 enfants de moins de 14 ans à la charge de l assuré - Une seule autre personne qui vit avec un assuré depuis au moins un an et est à sa charge totale et permanente, et qui n est pas soumis à un régime obligatoire

25 Et si l on ne remplit aucune des conditions précédentes? La CMU de base le permet : Couverture Maladie Universelle (CMU). -d affilier au régime général, -sous condition de résidence et de régularité de séjour -Les personnes ne relevant d aucun régime obligatoire que ce soit au titre d assuré ou d ayant droit ou de maintien de droit -la gratuité ou non de cette couverture en fonction des revenus fiscaux de référence (cotisation est prévue au delà de de revenu annuel) - d accéder aux prestations en nature des assurances maladie maternité.

26 Et si l on est étranger en situation irrégulière? l aide médicale d Etat (AME).

27 L accès aux soins Liberté de choix du médecin pour le patient Liberté de prescription pour le médecin Couverture des frais par l AM mais partie important des soins restant à la charge du patient (Ticket Modérateur) Principe de base du système : responsabiliser le consommateur de soins Le paiement se fait directement au prestataire, le remboursement est ultérieur Possibilité de «tiers-payant»

28 Le risque maladie - la couverture des frais de médecine générale et spéciale, des frais de soins et de prothèses dentaires, des frais pharmaceutiques et d appareils, des frais d analyses et d examens de laboratoire, des frais d hospitalisation y compris médicaments, produits et objets contraceptifs -la couverture des frais de transport - la couverture, sur décision de la CDES, des frais d hébergement et de traitement des enfants handicapés -la couverture des frais d hospitalisation et de soins afférents à l IVG - l octroi d indemnités journalières à l assuré qui se trouve dans l incapacité physique constatée par le médecin traitant de continuer ou de reprendre le travail - les frais relatifs aux actes et traitements à visée préventive réalisés dans le cadre des programmes prioritaires de prévention ; - frais relatifs à l examen de prévention bucco-dentaire.

29 Conditions d attribution des prestations

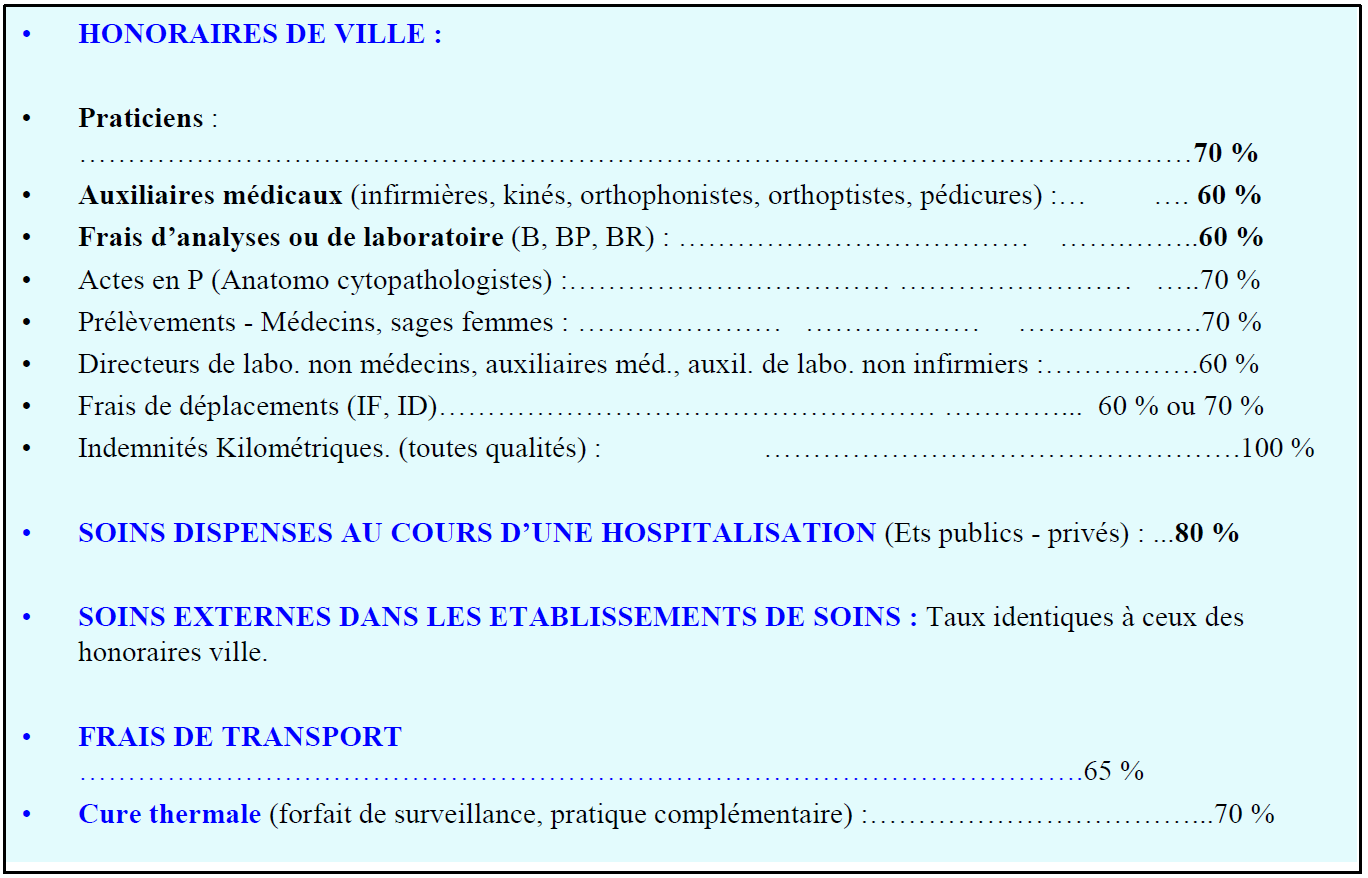

30 Les taux de remboursement

31 Participations financières du patient Ticket modérateur = somme non remboursée au malade Les malades hospitalisés doivent payer un forfait journalier

32 Ticket modérateur A partir du tarif conventionnel de la SS pour chaque acte La hauteur du remboursement, avant prise en charge de la mutuelle santé, varie selon différents critères: type d'acte ou de traitement, nature de l'affection, régime de l'assuré, niveau de risque.

33 Ticket modérateur Ticket modérateur = somme non remboursée au malade 3 types d exonération du ticket modérateur (=prise en charge à 100%): Affection de longue durée, Durée d hospitalisation supérieure à 30 jours grossesse, invalidité, accident de travail

34 Ticket modérateur: majoration LORSQUE L'ASSURÉ CONSULTE UN MÉDECIN SANS RESPECTER LE PARCOURS DE SOINS ( médecin référent) => UNE MAJORATION DU TICKET MODÉRATEUR. SA BASE DE REMBOURSEMENT À 30% CONTRE 70%

L'ASSURÉ DOIT ASSUMER UNE PARTICIPATION FINANCIÈRE CORRESPONDANTE À 1 (sur les 16.")

35 Ticket modérateur Calcul du ticket modérateur EXEMPLE D'UNE CONSULTATION CHEZ UN MÉDECIN TRAITANT. SES HONORAIRES: 23. L AM REMBOURSE: 16,10 ( 70% DE LA BASE DE REMBOURSEMENT DE LA SÉCURITÉ SOCIALE) L'ASSURÉ DOIT ASSUMER UNE PARTICIPATION FINANCIÈRE CORRESPONDANTE À 1 (sur les 16.10) LE REMBOURSEMENT S'ÉLÈVE DONC À 15,10. LE TICKET MODÉRATEUR S'ÉLÈVE DONC À 7,90. ( ) CETTE PART COMPLÉMENTAIRE PEUT ÊTRE PRISE EN CHARGE PAR VOTRE MUTUELLE SI ELLE LE PRÉVOIT.

36 Le ticket modérateur Part du paiement restant au patient Montant variable : 25 % pour les soins hospitaliers 30 % pour les soins médicaux 40 % pour les soins d auxiliaires 60 % pour les médicaments «de confort» Exonération : Affections de longue durée inscrites sur liste (31) Suivant la nature des actes et des traitements, à partir d un certain coefficient Hospitalisation supérieure à 30 jours Grossesse, AT, pensionné de guerre,

37 Le forfait journalier Payé par toute personne admise dans un établissement hospitalier Non pris en charge par la SS Exceptions : Enfants ou personnes handicapées en institutions Victimes d AT ou de MP Bénéficiaires de l assurance maternité Bénéficiaires de pensions militaires d invalidité Victimes de guerre Assurés aux régimes d Alsace et de Lorraine Personnes hospitalisées en centre ou unités de long séjour Bénéficiaires de la CMU complémentaire

38 L entente préalable doit être réalisée : -les actes ne figurant pas à la nomenclature (maintenant CCAM) et remboursés par assimilation les actes précédés de la lettre E à la NGAP, notamment actes de kinésithérapie, certains actes infirmiers, certains soins dentaires (ODF), les transports en série ou de longue distance, certaines prestations en appareillage. La demande d entente préalable est établie par le médecin ou l auxiliaire médical. Après l avoir complétée, le bénéficiaire doit l adresser au service médical de la Caisse d assurance maladie. La non réponse la Caisse d assurance maladie dans un délai de 15 jours (10 jours pour les frais de transports) vaut accord.

39 Assurance maternité - Conditions d attribution des P.E. Être salariée et avoir 10 mois d immatriculation a la date d accouchement Cessation effective du travail - Paiement des IJ, pas de délai de carence : Montant = 84% du gain journalier de base Congé prénatal Grossesse simple : 6 semaines Gémellaire : 12 semaines Triples ou + : 24 semaines Congé post natal Grossesse simple - de 2 enfants : 10 semaines Grossesse simple 2 enfants : 18 semaines Grossesse gémellaire : 22 semaines Grossesse triple ou + : 22 semaines

40 Assurance invalidité -Réduction de la capacité de travail ou de gain des 2/3, = incapacité de se procurer dans une profession quelconque plus de 1/3 de la rémunération d un salarié de même catégorie. - Conditions d attribution : Administratives 1) être assuré 2) avoir moins de 60 ans 3) au moins 12 mois d immatriculation 4) au moins 800 heures de salariat Médicales 1) origine : maladie ou accident non professionnel 2) réduction de capacité de travail ou de gain > 2/3 3) absence d état antérieur à l immatriculation

41 Accident du Travail / Accident du Trajet - Soins : remboursés à 100 % du tarif de Sécurité sociale. - Sans avoir à faire l avance des frais. - Sur simple présentation de la feuille d accident du travail et maladie professionnelle la victime reçoit tous les soins que nécessite son état en s adressant aux : médecins, dentistes, pharmaciens, auxiliaires médicaux, laboratoires, établissements et hôpitaux de son choix, fournisseurs d appareillages médicaux.

42 Arrêt de travail - En cas d'incapacité temporaire, la victime a droit à des indemnités journalières. L indemnité journalière est réglée dès le lendemain de l accident. Guérison - consolidation (en A.T.) - Guérison : disparition apparente des lésions occasionnées par l accident, sous réserve d une rechute toujours possible. - Consolidation : c est le moment où l'état est stabilisé, où il n y a plus de soins actifs et où la lésion se fixe et prend un caractère permanent sinon définitif. Le médecin traitant rédige un certificat final descriptif des séquelles. Remarques : - la reprise du travail peut intervenir avant la consolidation si l'état de la victime l y autorise - la mention de guérison n'empêche pas la réouverture ultérieure du dossier - l'important est de mentionner la présence ou non de séquelles éventuellement - indemnisables afin que le médecin conseil convoque la victime pour l examiner - Après consolidation ou guérison, l assuré ne peut plus prétendre au bénéfice des IJ que ce soit au titre de la maladie (sauf pour un autre motif) ou au titre des AT/MP

43 L appréciation des séquelles (incapacité permanente) -La victime d un accident du travail ou d une MP qui reste atteinte d une incapacité permanente percevra une rente ou une indemnité forfaitaire en capital, à compter du lendemain de la date de consolidation de la blessure ou de la maladie. -L'indemnisation se fait sous forme de rente (taux de 10 % et plus) ou d'indemnité en capital (taux entre 1 et 9 %). -La victime a 2 mois pour éventuellement contester la décision auprès du Tribunal du Contentieux de l'incapacité (TCI) -Si le taux d'incapacité est supérieur à 66,66 %, la rente est assimilée à une rente d'invalidité.

44 Les prestations en espèces (PE) Conditions d ouverture des droits Soit avoir travaillé 200 heures au cours des trois mois civils ou au cours des 90 jours consécutifs qui précèdent la date du dernier jour de travail effectif! -> droit aux P.E. pendant 6 mois Soit avoir travaillé au moins 800 heures au cours des 12 mois précédant la date d interruption de travail, dont 200 heures pendant les 3 premiers mois! -> droit au P.E. au delà de 6 mois.

45 Les prestations en espèces (PE) Les montants des PE : -50% du salaire de base dans la limite du salaire inférieur au «plafond» de cotisations. -2/3 du salaire de base à partir du 31ème jour si au moins 3 enfants à charge En maternité : 84% du salaire de base.

46 LES AFFECTIONS DE LONGUE DURÉE EXONÉRANTES Accident vasculaire cérébral invalidant ; - Insuffisances médullaires et autres cytopénies chroniques - Artériopathies chroniques avec manifestations ischémiques ; - Bilharziose compliquée ; - Insuffisance cardiaque grave, troubles du rythme graves, cardiopathies valvulaires graves, cardiopathies congénitales graves ; - Maladies chroniques actives du foie et cirrhoses ; - Déficit immunitaire primitif grave nécessitant un traitement prolongé, infection par le virus de l immunodéficience humaine ; - Déficit immunitaire primitif grave nécessitant un traitement prolongé, infection par le virus de l immunodéficience humaine ; - Diabète de type 1 et diabète de type 2 ; - Formes graves des affections neurologiques et musculaires (dont myopathie), épilepsie grave; - Hémoglobinopathies, hémolyses, chroniques constitutionnelles et acquises sévères; - Hémophilies et affections constitutionnelles de l hémostase graves ; - Hypertension artérielle sévère ; - Maladie coronaire ; - Insuffisance respiratoire chronique grave ; - Maladie d Alzheimer et autres démences - Maladie de Parkinson - Maladie de Parkinson ; - Maladies métaboliques héréditaires nécessitant un traitement prolongé spécialisé ; - Mucoviscidose ; - Néphropathie chronique grave et syndrome néphrotique primitif ; - Paraplégie ; - Périartérite noueuse, lupus érythémateux aigu disséminé, sclérodermie généralisée évolutive ; - Polyarthrite rhumatoïde évolutive grave ; - Affections psychiatriques de longue durée ; - Recto-colite hémorragique et maladie de Crohn évolutives ; - Sclérose en plaques ; - Scoliose structurale évolutive (dont l angle est égal ou supérieur à 25 degrés) jusqu à maturation rachidienne ; - Spondylarthrite ankylosante grave ; - Suites de transplantation d organes - Tuberculose active et Lèpre ; - Tumeur maligne, affection maligne du tissu lymphatique ou hématopoïétique

47 Ce que prend en charge la complémentaire Exemple : consultation médecin secteur 2 70%tarif de convention Le tarif de convention ou tarif de responsabilité est le tarif de base de remboursement de la Sécurité sociale

48 Les formes de prise en charge des complémentaires

49 La complémentaire peut rembourser un pourcentage du tarif de convention de la SS Exemple médecin généraliste secteur1

50 Exemple médecin spécialiste secteur 2

51 La complémentaire peut rembourser aux frais réels

52 La complémentaire peut rembourser au forfait Monture de lunettes Tarif Convention sécurité sociale Taux remboursement sécurité sociale Remboursement sécurité sociale % 1,85 Prise en charge Mutuelle : forfait 50 par an Reste à charge de l assuré 120 (1,85+50)=68,15

53

54 La complémentaire peut rembourser un %TC + forfait

55

56 LA PROTECTION SOCIALE Les dépenses :

57 Répartition des dépenses de Santé Autres biens et transports 6% Médicaments 20% Soins hospitaliers 47% Soins ambulatoires 27%

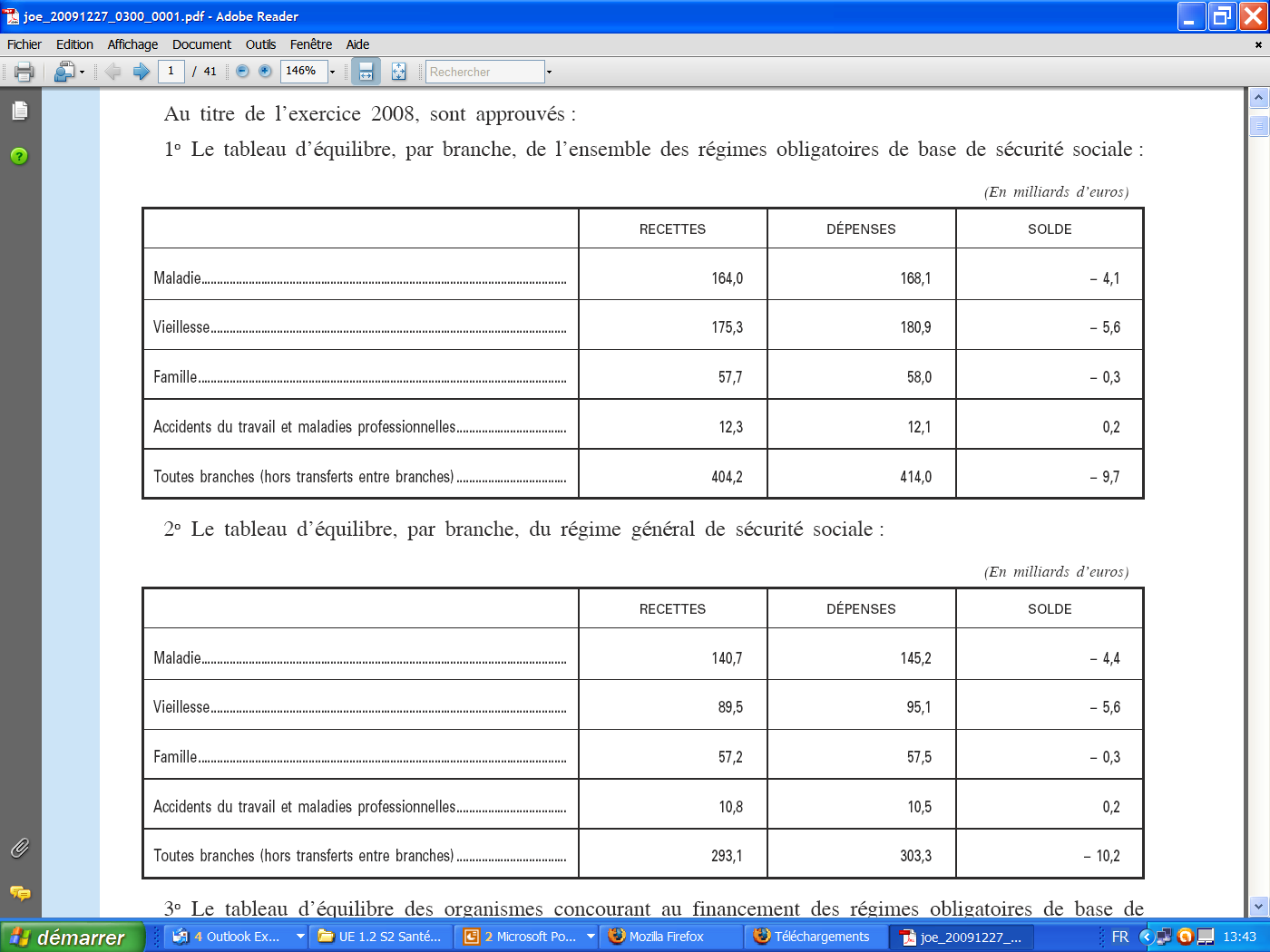

58 (J.O du 27/12/2009)

59 Coût de la Santé En % du PIB consacré à la «santé» toute branches confondues 403 Milliards (20% du PIB) 6200 par habitant déficit prévisionnel 2010: 30 milliards (dont 14.5 Md maladie) F en 1995 par habitant 2.5% investis dans la prévention Pour la partie santé seule: L assurance maladie : 75% Les mutuelles : 10% en hausse forte depuis 2008 Les assurances privées : 5% Les institutions de prévoyance : 2% à 4 Les ménages 13 % (au moins, hausses en 2009)

60 La protection sociale Les organismes :

61 La CNAMTS Responsable de l équilibre financier de l AM Assume certaines missions en matière de prévention et d action sanitaire et sociale Organise le contrôle médical sur l activité des professionnels de santé et sur les établissements Donne son avis sur les propositions de loi et les règlements entrant dans son domaine de compétence

62 Les échelons locaux CRAM : Assument des tâches d intérêt commun aux CPAM Prévention des accidents du travail et des maladies professionnelles Programmes d action sanitaire et sociale CPAM : Compétence locale Une ou plusieurs caisses par département Responsables de l affiliation des assurés, des prestations, de l action sanitaire et sociale locale, d actions de prévention

63 Les différents régimes de l AM La Mutualité Sociale Agricole (MSA) : Couvre les exploitants et salariés agricoles 9 % de la population La Caisse Nationale d Assurance Maladie des Professions Indépendantes (CANAM) : Artisans, commerçants, professions libérales 6 % de la population Régimes particuliers : mines, SNCF, RATP, marins

64 L assurance complémentaire Les Mutuelles : 6500 groupements mutualistes 30 millions d assurés 7,1 % des dépenses de soins médicaux Les Compagnies d Assurance : 80 compagnies privées, régies par le code des assurances 3 % des dépenses Les Institutions de Prévoyance : Une vingtaine, gérées par les syndicats et les employeurs 2 % des dépenses

65 Système Bismarckien Assurance sociale obligatoire Basé sur une logique professionnelle Assuré en tant que catégorie socio-professionnelle Pas universel Financement par cotisations patronales et salariales Fonds gérés par des organismes non gouvernementaux Contrats avec professionnels ou établissements de santé sous forme d honoraires ou de budgets reversés

66 Le système britannique : caractéristiques National Health Service (NHS) créé en 1948 par Beveridge : Soins gratuits ( sauf TM pour médicaments) pour chaque citoyen ou résident Universel = 100 % des gens couverts Financement par l Impôt à 86 %, les cotisations à 10 %, les patients à 4 % Uniformité : chacun reçoit des aides en fonction de ses besoins indépendamment de ses revenus

67 Le système britannique : caractéristiques Établissements nationalisés, praticiens salariés avec activité libérale possible Généralistes payés selon le principe de la capitation (rémunérations adaptées à leur activité) Réglementation de l accès aux établissements de soins et aux spécialistes Les spécialistes exercent à l hôpital Cliniques payées au prix de journée et médecins privés payés à l acte sans participation du NHS (rôle des assurances privées)

68 Le système britannique : avantages Priorité à l enseignement, la recherche et la formation des médecins Favorise les soins urgents et les malades lourds Favorise la médecine de famille et de premier recours Maîtrise des dépenses de santé (7,1 % du PIB)

69 Le système britannique : inconvénients Longues files d attentes (6 mois à 3 ans) pour les soins non urgents Médecine à 2 vitesses : cliniques privées compensant le NHS pour certains soins Paiement à l inscription n incite pas à la qualité des soins

70 Le système allemand : caractéristiques Inspiré des lois de Bismarck (1883) AM gérée paritairement entre employeurs et salariés Financement par cotisations professionnelles Couvre 92 % de la population Population à revenu élevé cotise à des caisses privées Hôpitaux financés par budget global

71 Le système allemand : caractéristiques Les unions professionnelles de médecins conventionnés reçoivent des caisses (environ caisses) l enveloppe des honoraires et la répartit entre les praticiens La médecine libérale associe : Tiers payant Paiement à l acte et a posteriori Enveloppe globale (généralistes, spécialistes, biologie) Valeur de l acte diminuant avec le volume d actes Passage obligatoire par le généraliste pour accéder au spécialiste

72 Le système allemand : caractéristiques Médicaments remboursés à 100 % sur le prix de la formule générique Rôle mineur des pouvoirs publics Avantages : Libre choix du médecin Maîtrise des dépenses de Santé Inconvénients : Prestations inégales

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

Santé publique - Protection sociale -

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

ORGANISATION GENERALE DE LA PROTECTION SOCIALE EN FRANCE. A. Grand, A. Thomas, M-I. Navez

ORGANISATION GENERALE DE LA PROTECTION SOCIALE EN FRANCE A. Grand, A. Thomas, M-I. Navez Le système français de protection sociale, est intermédiaire entre le système allemand (Bismarkien) dont le financement

ORGANISATION GENERALE DE LA PROTECTION SOCIALE EN FRANCE A. Grand, A. Thomas, M-I. Navez Le système français de protection sociale, est intermédiaire entre le système allemand (Bismarkien) dont le financement

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

LA SECURITE SOCIALE EN FRANCE

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010

Siège social : 37 Quai d Orsay 75007 PARIS Relevant des Livres I et II du code de la Mutualité RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010 SERVICES ADMINISTRATIFS

Siège social : 37 Quai d Orsay 75007 PARIS Relevant des Livres I et II du code de la Mutualité RÉFORMES DES STATUTS ET DU RÈGLEMENT MUTUALISTE PAR L ASSEMBLÉE GÉNÉRALE DU 15 OCTOBRE 2010 SERVICES ADMINISTRATIFS

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Les chiffres de la santé LES DÉPENSES D ASSURANCE SANTÉ

Les chiffres de la santé LES DÉPENSES D ASSURANCE SANTÉ Édition 2015 ENVIRONNEMENT DE LA PROTECTION SOCIALE Le déficit du régime général En milliards d 2012 2013 Prévisions 2014 0,6 0,2-0,2-2,5-3,2-2,9-5,9-6,8-6

Les chiffres de la santé LES DÉPENSES D ASSURANCE SANTÉ Édition 2015 ENVIRONNEMENT DE LA PROTECTION SOCIALE Le déficit du régime général En milliards d 2012 2013 Prévisions 2014 0,6 0,2-0,2-2,5-3,2-2,9-5,9-6,8-6

Que couvre la protection sociale obligatoire?

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Que désigne le terme «Prévoyance»? Que couvre la protection sociale obligatoire? A savoir Les assurances de personnes couvrant les risques : De maladie et d accidents corporels ; De maternité ; D incapacité

Mieux comprendre la protection sociale

Mieux comprendre la protection sociale www.cnrs.fr Direction des ressources humaines Service du développement social Septembre 2010 1 - En préambule Premier volet : ma protection sociale en quelques lignes

Mieux comprendre la protection sociale www.cnrs.fr Direction des ressources humaines Service du développement social Septembre 2010 1 - En préambule Premier volet : ma protection sociale en quelques lignes

Dossier Pratique Complémentaire santé septembre 2014

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

Connaître. facultatif. le régime. de complémentaire. santé Pour les anciens salariés

1 Connaître le régime facultatif de complémentaire santé Pour les anciens salariés Préambule Le 12 août 2008, l Union des Caisses Nationales de Sécurité sociale et des organisations syndicales ont signé

1 Connaître le régime facultatif de complémentaire santé Pour les anciens salariés Préambule Le 12 août 2008, l Union des Caisses Nationales de Sécurité sociale et des organisations syndicales ont signé

Professions indépendantes. Vos prestations maladie

Professions indépendantes Vos prestations maladie Édition 2012 Vos prestations maladie Sommaire Quels sont les bénéficiaires de l assurance maladie? 3 Comment bénéficier des prestations? 4 Quels sont les

Professions indépendantes Vos prestations maladie Édition 2012 Vos prestations maladie Sommaire Quels sont les bénéficiaires de l assurance maladie? 3 Comment bénéficier des prestations? 4 Quels sont les

La solution santé et prévoyance modulable de Generali.

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

Place des mutuelles dans le système de santé français Poids des services de soins et d accompagnement mutualistes

Place des mutuelles dans le système de santé français Poids des services de soins et d accompagnement mutualistes Nathalie CHATILLON FNMF Direction des Affaires Publiques Département International Sommaire

Place des mutuelles dans le système de santé français Poids des services de soins et d accompagnement mutualistes Nathalie CHATILLON FNMF Direction des Affaires Publiques Département International Sommaire

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

PROTECTION MALADIE LA COMPLÉMENTAIRE CMU

LA COMPLÉMENTAIRE CMU La complémentaire CMU (Couverture maladie universelle) est une protection maladie complémentaire de service public, gratuite, sous condition de ressources, dont le contenu est défini

LA COMPLÉMENTAIRE CMU La complémentaire CMU (Couverture maladie universelle) est une protection maladie complémentaire de service public, gratuite, sous condition de ressources, dont le contenu est défini

GERANCE MINORITAIRE OU MAJORITAIRE : QUEL EST LE MEILLEUR STATUT?

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

r é g i m e DE prévoya n c e et frais de santé

aide à domicile r é g i m e DE prévoya n c e et frais de santé c o n v e n t i o n collective nationale de la branche d e l a i de, de l accompagnement, des soins et des services à domicile Une protection

aide à domicile r é g i m e DE prévoya n c e et frais de santé c o n v e n t i o n collective nationale de la branche d e l a i de, de l accompagnement, des soins et des services à domicile Une protection

Régime de prévoyance du personnel cadre de la pharmacie d officine

- 000.707/09 - édition janvier 2009 création et impression agme résumé des garanties Régime de prévoyance du personnel cadre de la pharmacie d officine association de prévoyance du groupe mornay europe

- 000.707/09 - édition janvier 2009 création et impression agme résumé des garanties Régime de prévoyance du personnel cadre de la pharmacie d officine association de prévoyance du groupe mornay europe

Comment m informer au mieux?

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Les chiffres de la santé LES DÉPENSES D ASSURANCE SANTÉ

Les chiffres de la santé LES DÉPENSES D ASSURANCE SANTÉ Édition 2011 Environnement de la protection sociale Le déficit du régime général En milliards d euros 2009 2010 Prévisions 2011-0,7-0,7 0-1,8-2,7-2,6-7,2-6,1-8,9-10,6-9,9-11,6-20,3-23,9-18,6

Les chiffres de la santé LES DÉPENSES D ASSURANCE SANTÉ Édition 2011 Environnement de la protection sociale Le déficit du régime général En milliards d euros 2009 2010 Prévisions 2011-0,7-0,7 0-1,8-2,7-2,6-7,2-6,1-8,9-10,6-9,9-11,6-20,3-23,9-18,6

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

Les sept piliers de la sécurité sociale

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Prémi Santé. assurer l essentiel

M U T U E L L E G É N É R A L E D E L É C O N O M I E, D E S F I N A N C E S E T D E L I N D U S T R I E Prémi Santé assurer l essentiel 2015 Vos prestations* Prémi Santé vous rembourse les actes les plus

M U T U E L L E G É N É R A L E D E L É C O N O M I E, D E S F I N A N C E S E T D E L I N D U S T R I E Prémi Santé assurer l essentiel 2015 Vos prestations* Prémi Santé vous rembourse les actes les plus

en toute simplicité!

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

n 8 Hépatites virales chroniques : faciliter mes démarches...

HépatiteC onseil n 8 Ma maladie Mon traitement Ma vie sociale Hépatites virales chroniques : faciliter mes démarches... Sommaire ( Qu est-ce 1 2 3 Les hépatites chroniques sont des affections de longue

HépatiteC onseil n 8 Ma maladie Mon traitement Ma vie sociale Hépatites virales chroniques : faciliter mes démarches... Sommaire ( Qu est-ce 1 2 3 Les hépatites chroniques sont des affections de longue

Generali Prévoyance - Santé

Entreprises Generali Prévoyance - Santé La solution modulable pour les entreprises et leurs salariés L Accord National Interprofessionnel (ANI) conclu en janvier 2013 et les différents textes juridiques

Entreprises Generali Prévoyance - Santé La solution modulable pour les entreprises et leurs salariés L Accord National Interprofessionnel (ANI) conclu en janvier 2013 et les différents textes juridiques

Régime de prévoyance obligatoire p.2. Régime frais de santé obligatoire "Base Prime" p.3. Régime frais de santé facultatif "Confort" p.

aide à domicile régime de prévoya nce et frais de santé Convention Collective Nationale de la Branche de l Aide, de l Accompagnement, des Soins et des Services à Domicile Ta b l e a u x d e g a r a n t

aide à domicile régime de prévoya nce et frais de santé Convention Collective Nationale de la Branche de l Aide, de l Accompagnement, des Soins et des Services à Domicile Ta b l e a u x d e g a r a n t

La protection sociale des professions indépendantes

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

La protection sociale des professions indépendantes Artisan Commerçant Industriel Janvier 2009 1 SOMMAIRE 1. L organisation des Régimes 2. Les cotisations 3. Les cas particuliers 4. Les formalités 5. Les

L assurance soins de santé en Belgique : une introduction. Thomas Rousseau 12 juin 2014

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

Cours de Santé Publique octobre 2008

Cours de Santé Publique octobre 2008 Professeur Hélène Sancho Garnier Dr Kéla Djoufelkit EPIDAURE 1. Principes d une démarche d assurance qualité et évaluation des pratiques professionnelles. 2. Organisation

Cours de Santé Publique octobre 2008 Professeur Hélène Sancho Garnier Dr Kéla Djoufelkit EPIDAURE 1. Principes d une démarche d assurance qualité et évaluation des pratiques professionnelles. 2. Organisation

Module 1. Formation à la structure Mutuelle et aux outils d'accès aux soins de santé

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 3 - Assurance Maladie Invalidité les indemnités. Plan A- INCAPACITÉ PRIMAIRE(1)(2) B- INVALIDITÉ (1)(2) (3)Principes

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs des TNS Le statut du conjoint du TNS Les statuts

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

MUTUELLE GÉNÉRALE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE. Multi Santé. des prestations renforcées

MUTUELLE GÉNÉRALE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE 2015 Multi Santé des prestations renforcées Vos prestations* Multi Santé intègre une participation sur les dépassements d honoraires et offre

MUTUELLE GÉNÉRALE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE 2015 Multi Santé des prestations renforcées Vos prestations* Multi Santé intègre une participation sur les dépassements d honoraires et offre

Guide pratique de l employeur

Guide pratique de l employeur Pour les entreprises et exploitations agricoles employant des salariés non cadres relevant de l accord départemental du Gard du 26 août 2009 portant sur la garantie Frais

Guide pratique de l employeur Pour les entreprises et exploitations agricoles employant des salariés non cadres relevant de l accord départemental du Gard du 26 août 2009 portant sur la garantie Frais

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

LE STATUT SOCIAL DES TRAVAILLEURS NON SALARIES THEMES ABORDES : Les statuts possibles selon la forme juridique de la société : Assimilé salarié ou TNS Comparaison des deux statuts Les régimes facultatifs

PLAQUETTE D INFORMATION

Mutuelle du personnel du groupe Société Générale PLAQUETTE D INFORMATION Registre National des Mutuelles N 784 410 805 Juillet 2010 Comment calculer un taux de remboursement de Mutuelle? Les remboursements

Mutuelle du personnel du groupe Société Générale PLAQUETTE D INFORMATION Registre National des Mutuelles N 784 410 805 Juillet 2010 Comment calculer un taux de remboursement de Mutuelle? Les remboursements

Les maladies professionnelles. Formation Médicale Continue Les maladies professionnelles Docteur Béatrice KOZAR (ELSM Hérault) 2 Décembre 2010

2 Décembre 2010") Les maladies professionnelles Formation Médicale Continue Les maladies professionnelles Docteur Béatrice KOZAR (ELSM Hérault) 2 Décembre 2010 Définition et Reconnaissance des Maladies Professionnelles

Les maladies professionnelles Formation Médicale Continue Les maladies professionnelles Docteur Béatrice KOZAR (ELSM Hérault) 2 Décembre 2010 Définition et Reconnaissance des Maladies Professionnelles

La complémentaire santé pour tous : chef d entreprise, ce que vous devez savoir!

La complémentaire santé pour tous : chef d entreprise, ce que vous devez savoir! AGAMY 25/06/15 Par Philippe BARRAUD, Inspecteur Collectives AXA ENTREPRISES & Dominique THIERY, Agent AXA Patrimoine & Prévoyance

La complémentaire santé pour tous : chef d entreprise, ce que vous devez savoir! AGAMY 25/06/15 Par Philippe BARRAUD, Inspecteur Collectives AXA ENTREPRISES & Dominique THIERY, Agent AXA Patrimoine & Prévoyance

Module 1. Formation à la structure Mutuelle et aux outils d'accès aux soins de santé

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 1 - La sécurité sociale en Belgique et les mutualités. Plan 1- INTRODUCTION 2- GRANDS PRINCIPES DE LA SÉCURITÉ

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 1 - La sécurité sociale en Belgique et les mutualités. Plan 1- INTRODUCTION 2- GRANDS PRINCIPES DE LA SÉCURITÉ

NOTE JURIDIQUE - SECURITE SOCIALE -

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

LOMBALGIES CHRONIQUES & MALADIES PROFESSIONNELLES

LOMBALGIES CHRONIQUES & MALADIES PROFESSIONNELLES CODE DE LA SÉCURITÉ SOCIALE : «Toute personne salariée ou travaillant à quelque titre ou en quelque lieu que ce soit, pour un ou plusieurs employeurs ou

LOMBALGIES CHRONIQUES & MALADIES PROFESSIONNELLES CODE DE LA SÉCURITÉ SOCIALE : «Toute personne salariée ou travaillant à quelque titre ou en quelque lieu que ce soit, pour un ou plusieurs employeurs ou

La mutualité. Comité éditorial pédagogique de l'uvmaf. Date de création du document 2011-1012. - Support de Cours (Version PDF) -

-") La mutualité Comité éditorial pédagogique de l'uvmaf Date de création du document 2011-1012 1/10 Table des matières SPECIFIQUES :... 3 I Introduction et historique :... 4 II Objet d une mutuelle :...4

La mutualité Comité éditorial pédagogique de l'uvmaf Date de création du document 2011-1012 1/10 Table des matières SPECIFIQUES :... 3 I Introduction et historique :... 4 II Objet d une mutuelle :...4

PROTECTION SOCIALE EN FRANCE

Qu est-ce que la protection sociale? PROTECTION SOCIALE EN FRANCE La protection sociale désigne tous les mécanismes de prévoyance collective, permettant aux individus de faire face aux conséquences financières

Qu est-ce que la protection sociale? PROTECTION SOCIALE EN FRANCE La protection sociale désigne tous les mécanismes de prévoyance collective, permettant aux individus de faire face aux conséquences financières

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

Union des Métiers et des Industries de l Hôtellerie. Union des Métiers et des Industries de l Hôtellerie U.M.I.H.

Union des Métiers et des Industries de l Hôtellerie Union des Métiers et des Industries de l Hôtellerie U.M.I.H. 34 GUIDE PRATIQUE MISE EN PLACE D UN REGIME DU FRAIS DE SANTE DANS LA BRANCHE DES HCR A

Union des Métiers et des Industries de l Hôtellerie Union des Métiers et des Industries de l Hôtellerie U.M.I.H. 34 GUIDE PRATIQUE MISE EN PLACE D UN REGIME DU FRAIS DE SANTE DANS LA BRANCHE DES HCR A

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Qui dirige la Sécurité sociale?

Qui dirige la Sécurité sociale? 1. Pourquoi se poser la question? «La tradition française en matière de Sécurité sociale n est pas une tradition d étatisme bureaucratique [ ] C est pourquoi la législation

Qui dirige la Sécurité sociale? 1. Pourquoi se poser la question? «La tradition française en matière de Sécurité sociale n est pas une tradition d étatisme bureaucratique [ ] C est pourquoi la législation

Guide de la mutuelle d entreprise 2014 : Loi ANI, nouvelles règles du jeu

Guide de la mutuelle d entreprise 2014 : Loi ANI, nouvelles règles du jeu Ce guide est destiné à tous les responsables d entreprise désireux de comprendre les principes et les modalités de mise en place

Guide de la mutuelle d entreprise 2014 : Loi ANI, nouvelles règles du jeu Ce guide est destiné à tous les responsables d entreprise désireux de comprendre les principes et les modalités de mise en place

MUTUELLE DE PREVOYANCE DES SALARIES M. P. S. REGLEMENT MUTUALISTE

MUTUELLE DE PREVOYANCE DES SALARIES M. P. S. REGLEMENT MUTUALISTE 13, rue de la Mairie 92324 CHATILLON Cedex Tél : 01 42 31 03 03 SIREN 432 683 787 Assemblée Générale du 12 MAI 2015 2 ARTICLE 1 OBJET DE

MUTUELLE DE PREVOYANCE DES SALARIES M. P. S. REGLEMENT MUTUALISTE 13, rue de la Mairie 92324 CHATILLON Cedex Tél : 01 42 31 03 03 SIREN 432 683 787 Assemblée Générale du 12 MAI 2015 2 ARTICLE 1 OBJET DE

Notice d information Assurance complémentaire Frais de santé

Notice d information Assurance complémentaire Frais de santé Pour les salariés non cadres de la production agricole relevant de l Accord National du 10 juin 2008 A effet du 1er janvier 2010 agri PrÉVOYaNCE

Notice d information Assurance complémentaire Frais de santé Pour les salariés non cadres de la production agricole relevant de l Accord National du 10 juin 2008 A effet du 1er janvier 2010 agri PrÉVOYaNCE

La protection sociale du travailleur non salarié

La protection sociale du travailleur non salarié MAJ janvier 2014 Le régime social des travailleurs indépendants Le RSI Le régime social des indépendants Vous êtes en : EI (Entreprise Individuelle), EURL

La protection sociale du travailleur non salarié MAJ janvier 2014 Le régime social des travailleurs indépendants Le RSI Le régime social des indépendants Vous êtes en : EI (Entreprise Individuelle), EURL

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Formulaire de demande d aide financière extra-légale

Formulaire de demande d aide financière extra-légale pour les personnes en situation de handicap Bénéficiaire NOM, Prénom Date de naissance Assuré Conjoint Personne vivant maritalement avec l assuré Enfant

Formulaire de demande d aide financière extra-légale pour les personnes en situation de handicap Bénéficiaire NOM, Prénom Date de naissance Assuré Conjoint Personne vivant maritalement avec l assuré Enfant

COMPLEMENTAIRE SANTE GENERALISÉE :

COMPLEMENTAIRE SANTE GENERALISÉE : SYNAMI S ENGAGER POUR CHACUN AGIR POUR TOUS UNE NEGOCIATION ABOUTISSANT À UNE BONNE COUVERTURE Pourquoi, pour qui? D ici au 1er Janvier 2016, la loi du 14 juin 2013 relative

COMPLEMENTAIRE SANTE GENERALISÉE : SYNAMI S ENGAGER POUR CHACUN AGIR POUR TOUS UNE NEGOCIATION ABOUTISSANT À UNE BONNE COUVERTURE Pourquoi, pour qui? D ici au 1er Janvier 2016, la loi du 14 juin 2013 relative

Professeur Patrice FRANCOIS

UE7 - Santé Société Humanité Médecine et Société Chapitre 4 : Protection sociale Partie 2 : L assurance maladie Professeur Patrice FRANCOIS Année universitaire 2011/2012 Université Joseph Fourier de Grenoble

UE7 - Santé Société Humanité Médecine et Société Chapitre 4 : Protection sociale Partie 2 : L assurance maladie Professeur Patrice FRANCOIS Année universitaire 2011/2012 Université Joseph Fourier de Grenoble

Une offre globale pour préserver votre niveau de vie

PROFESSIONNELS Plan Gérant Majoritaire Une offre globale pour préserver votre niveau de vie Nom de l entreprise : Activité de l entreprise : Nombre de salariés : jusqu à 5 de 6 à 20 plus de 20 Nom et prénom

PROFESSIONNELS Plan Gérant Majoritaire Une offre globale pour préserver votre niveau de vie Nom de l entreprise : Activité de l entreprise : Nombre de salariés : jusqu à 5 de 6 à 20 plus de 20 Nom et prénom

Plan Gérant Majoritaire GENERALI

Dossier fiche_fiscalité_vie particuliers professionnels entreprises Plan Gérant Majoritaire GENERALI Nom de l entreprise : Activité de l entreprise : Nombre de salariés : jusqu à 5 de 6 à 20 plus de 20

Dossier fiche_fiscalité_vie particuliers professionnels entreprises Plan Gérant Majoritaire GENERALI Nom de l entreprise : Activité de l entreprise : Nombre de salariés : jusqu à 5 de 6 à 20 plus de 20

La Mutualité en chiffres Édition 2011

La Mutualité en chiffres Édition 2011 La Mutualité en chiffres Édition 2011 La Mutualité, acteur principal de la complémentaire santé page 6 Sommaire Message du directeur général de la Mutualité Française

La Mutualité en chiffres Édition 2011 La Mutualité en chiffres Édition 2011 La Mutualité, acteur principal de la complémentaire santé page 6 Sommaire Message du directeur général de la Mutualité Française

LES ACCIDENTS DE TRAJET

Bien que la Sécurité Sociale assimile l accident de trajet aux accidents du travail en matière d indemnisation, il existe des différences. C est pourquoi il convient de déterminer le régime des accidents

Bien que la Sécurité Sociale assimile l accident de trajet aux accidents du travail en matière d indemnisation, il existe des différences. C est pourquoi il convient de déterminer le régime des accidents

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

GRÈCE. Les dépenses sociales sont exprimées en millions d Euros (EUR).

.") GRÈCE Nomenclature IKA LAEK OAED OGA TEAM TEBE Organisme d assurance sociale Fonds pour l'emploi et la formation professionnelle Agence pour l emploi et la main-d œuvre Organisme d assurance de l agriculture

GRÈCE Nomenclature IKA LAEK OAED OGA TEAM TEBE Organisme d assurance sociale Fonds pour l'emploi et la formation professionnelle Agence pour l emploi et la main-d œuvre Organisme d assurance de l agriculture

SIMPLE, ADAPTÉE AUX TPE-PME

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

entreprise LA SANTÉ DANS MON ENTREPRISE UNE MUTUELLE SIMPLE ET AVANTAGEUSE POUR TOUS LA BRANCHE COURTAGE DU GROUPE LA BRANCHE COURTAGE DU GROUPE Dans le cadre de la loi de Sécurisation de l Emploi du 14

UNE MONTAGNE D AVANTAGES...

CAISSE MUTUELLE DE PREVOYANCE DU PERSONNEL DES COLLECTIVITES TERRITORIALES La mutuelle Santé et Prévoyance des agents territoriaux de Haute-Savoie 2012 Vos prestations 2012 UNE MONTAGNE D AVANTAGES...

CAISSE MUTUELLE DE PREVOYANCE DU PERSONNEL DES COLLECTIVITES TERRITORIALES La mutuelle Santé et Prévoyance des agents territoriaux de Haute-Savoie 2012 Vos prestations 2012 UNE MONTAGNE D AVANTAGES...

Notice d Information Assurance de Groupe - Frais de Santé Contrat n 2431318401020

Notice d Information Assurance de Groupe - Frais de Santé Contrat n 2431318401020 A effet du 1 er janvier 2007 Le Syndicat REUSSIR. 21 BOULEVARD POISSONNIERE 75002 PARIS souscrit auprès d AXA France Vie,

Notice d Information Assurance de Groupe - Frais de Santé Contrat n 2431318401020 A effet du 1 er janvier 2007 Le Syndicat REUSSIR. 21 BOULEVARD POISSONNIERE 75002 PARIS souscrit auprès d AXA France Vie,

La lettre du. Les évolutions du régime de prévoyance

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

SOMMAIRE. >>>>>>>>>>>>>>DISPOSITIONS GENERALES Mutuelle Vitalité Santé - MVS

>>>>>>>>>>>>>>DISPOSITIONS GENERALES Mutuelle Vitalité Santé - MVS SOMMAIRE TITRE I : DISPOSITIONS GENERALES... p.2 Article 1 : OBJET DU CONTRAT... p.2 Article 2 : INTERVENANTS... p.2 TITRE II : L ADHESION...

>>>>>>>>>>>>>>DISPOSITIONS GENERALES Mutuelle Vitalité Santé - MVS SOMMAIRE TITRE I : DISPOSITIONS GENERALES... p.2 Article 1 : OBJET DU CONTRAT... p.2 Article 2 : INTERVENANTS... p.2 TITRE II : L ADHESION...

OCTOBRE 2014 REGLEMENT MUTUALISTE

OCTOBRE 2014 REGLEMENT MUTUALISTE 1 REGLEMENT MUTUALISTE SOMMAIRE Pages : Chapitre I : protections proposées 3 groupes et catégories de bénéficiaires Article 1 : protections 3 Article 2 : groupes et catégories

OCTOBRE 2014 REGLEMENT MUTUALISTE 1 REGLEMENT MUTUALISTE SOMMAIRE Pages : Chapitre I : protections proposées 3 groupes et catégories de bénéficiaires Article 1 : protections 3 Article 2 : groupes et catégories

LA CMU COMPLÉMENTAIRE

Vous êtes artisan ou commerçant, le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. Vous exercez une profession libérale, le RSI gère votre assurance

Vous êtes artisan ou commerçant, le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. Vous exercez une profession libérale, le RSI gère votre assurance

Startup Santé. Les avantages pour vous :

Startup Santé. - Documentation commerciale MUTUALP est une Mutuelle régie par le Code de la Mutualité, de l économie sociale et solidaire. C est une mutuelle régionale à taille humaine, solide et performante.

Startup Santé. - Documentation commerciale MUTUALP est une Mutuelle régie par le Code de la Mutualité, de l économie sociale et solidaire. C est une mutuelle régionale à taille humaine, solide et performante.

JAPON. Nomenclature. nationale (prestations de maladie) Pension nationale Assurance pension des salariés. Assurance maladie gérée par des sociétés

Pension nationale Assurance pension des salariés. Assurance maladie gérée par des sociétés") JAPON Nomenclature CHIHO-KOMUIN-KYOSAI CHIHO-KOMUIN-ONKYU CHIHO-KOMUIN-SAIGAI HOSYO CHIHO-KOKUMINN-KYOSAI- KYUGYO-KYUFU-TO IZOKU-NENKIN JIDEO-TEATE JIDO-FUYO-TEATE KOKKA-KOMUIN-KYOSAI KOKKA-KOMUIN-ONKYU

JAPON Nomenclature CHIHO-KOMUIN-KYOSAI CHIHO-KOMUIN-ONKYU CHIHO-KOMUIN-SAIGAI HOSYO CHIHO-KOKUMINN-KYOSAI- KYUGYO-KYUFU-TO IZOKU-NENKIN JIDEO-TEATE JIDO-FUYO-TEATE KOKKA-KOMUIN-KYOSAI KOKKA-KOMUIN-ONKYU

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

AMMA vous épaule en toutes circonstances.

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

2.8. État des lieux de la protection sociale complémentaire d entreprise

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

2.8. État des lieux de la protection sociale complémentaire d entreprise La généralisation de la complémentaire santé d entreprise prévue par l accord national interprofessionnel (ANI) à compter du 1 er

INDEMNISATION DES SÉQUELLES EN DROIT DE LA SÉCURITÉ SOCIALE

5. INDEMNISATION DES SÉQUELLES EN DROIT DE LA SÉCURITÉ SOCIALE Dr Jacqueline Cardona L INCAPACITÉ PERMANENTE (IP) EN ACCIDENT DU TRAVAIL Principe juridique Article L 434-2 du code de la sécurité sociale

5. INDEMNISATION DES SÉQUELLES EN DROIT DE LA SÉCURITÉ SOCIALE Dr Jacqueline Cardona L INCAPACITÉ PERMANENTE (IP) EN ACCIDENT DU TRAVAIL Principe juridique Article L 434-2 du code de la sécurité sociale

La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF

: contenu, objectifs Crédit Mutuel Groupama MAAF") Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

ASSOCIATIONS INTERMÉDIAIRES 28 MAI - TOURCOING 02 JUIN - BRUAY

LA GENERALISATION DE L ACCES A UNE COMPLEMENTAIRE SANTE OBLIGATOIRE ET COLLECTIVE AU 1 ER JANVIER 2016 ASSOCIATIONS INTERMÉDIAIRES 28 MAI - TOURCOING 02 JUIN - BRUAY CCN ESS 1 OBJET DE LA REFORME La réforme

LA GENERALISATION DE L ACCES A UNE COMPLEMENTAIRE SANTE OBLIGATOIRE ET COLLECTIVE AU 1 ER JANVIER 2016 ASSOCIATIONS INTERMÉDIAIRES 28 MAI - TOURCOING 02 JUIN - BRUAY CCN ESS 1 OBJET DE LA REFORME La réforme

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Fiche pratique : Modes de paiement en cabinet de médecine générale

Fiche pratique : Modes de paiement en cabinet de médecine générale Le but de ce document est de proposer aux internes en médecine générale, actuellement en stage chez le praticien, une aide facilement

Fiche pratique : Modes de paiement en cabinet de médecine générale Le but de ce document est de proposer aux internes en médecine générale, actuellement en stage chez le praticien, une aide facilement

Guide pratique de l employeur

ENTREPRISE Régime complémentaire de prévoyance et frais de santé Guide pratique de l employeur AGRI PRÉVOYANCE 81968 GUIDE EMPLOYEUR- PREVOYANCE SANTE.indd 1 04/11/13 10:15 02 AGRI PRÉVOYANCE RÉGIME COMPLÉMENTAIRE

ENTREPRISE Régime complémentaire de prévoyance et frais de santé Guide pratique de l employeur AGRI PRÉVOYANCE 81968 GUIDE EMPLOYEUR- PREVOYANCE SANTE.indd 1 04/11/13 10:15 02 AGRI PRÉVOYANCE RÉGIME COMPLÉMENTAIRE

Direction de la Sécurité sociale. Les chiffres clés de la Sécurité sociale

Direction de la Sécurité sociale Les chiffres clés de la Sécurité sociale 2013 LES CHIFFRES CLÉS DE LA SÉCURITÉ SOCIALE 2013 édition 2014 SOMMAIRE La Sécurité sociale. Les recettes de la Sécurité sociale

Direction de la Sécurité sociale Les chiffres clés de la Sécurité sociale 2013 LES CHIFFRES CLÉS DE LA SÉCURITÉ SOCIALE 2013 édition 2014 SOMMAIRE La Sécurité sociale. Les recettes de la Sécurité sociale

La retraite IRCANTEC. A. La retraite complémentaire IRCANTEC

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Garantie Senior Régime général ou local Sécurité Sociale

Garantie Senior Régime général ou local Sécurité Sociale Remboursement total R.O. + Mutuelle Visites, consultations, actes, majorations des médecins généraliste et spécialistes 150% Analyses et examens

Garantie Senior Régime général ou local Sécurité Sociale Remboursement total R.O. + Mutuelle Visites, consultations, actes, majorations des médecins généraliste et spécialistes 150% Analyses et examens

GUIDE DES FRONTALIERS

Avec le soutien de l Union européenne SOMMAIRE Fiche 1 Fiche 2 Fiche 3 Fiche 4 Fiche 5 Fiche 6.1 Fiche 6.2 Fiche 6.3 Fiche 7 Fiche 8 Fiche 9 Fiche 10 Fiche 11 Fiche 12 Fiche 13 Fiche 14 Fiche 15 Généralités

Avec le soutien de l Union européenne SOMMAIRE Fiche 1 Fiche 2 Fiche 3 Fiche 4 Fiche 5 Fiche 6.1 Fiche 6.2 Fiche 6.3 Fiche 7 Fiche 8 Fiche 9 Fiche 10 Fiche 11 Fiche 12 Fiche 13 Fiche 14 Fiche 15 Généralités

Régime de Complémentaire Frais de Santé des salariés non cadres en agriculture de PICARDIE

Régime de Complémentaire Frais de Santé des salariés non cadres en agriculture de PICARDIE Le régime Complémentaire frais de santé prend effet au 1 er janvier 2010 et comprend : Les pourcentages indiqués

Régime de Complémentaire Frais de Santé des salariés non cadres en agriculture de PICARDIE Le régime Complémentaire frais de santé prend effet au 1 er janvier 2010 et comprend : Les pourcentages indiqués