Le Projet Taxe sur l Actif Net. ou IMPOT PROGRESSIF sur le PATRIMOINE DORMANT

|

|

|

- Marie-Rose Plamondon

- il y a 9 ans

- Total affichages :

Transcription

1 Le Projet Taxe sur l Actif Net ou IMPOT PROGRESSIF sur le PATRIMOINE DORMANT

2 Comment va la France, vue d une institution financière étrangère?

3 La France en quelques chiffres Pop. (métropole) PIB Patrimoine 64,5 millions milliards milliards, dont: État Privé 600 milliards milliards Dette publique Dette privée mlrds ( ~ 100% du PIB.) mlrds Dette totale : 34% du Patrimoine total Epargne liquide: milliards en comptes courants, Livrets A et équivalents. ( 2/16, argentboursier.com)

2 300 mlrds Dette totale : 34% du Patrimoine total Epargne liquide: 1 560 milliards en")

4 Où en sont les autres pays? Dette totale Patrimoine (publique & Dette brut totale/patri privée, Pays ( milliards) milliards) moine brut. France % Etats Unis % Allemagne % Roy. Uni % Italie % Japon % Espagne %

5 La France est riche, et modérément endettée! Et notre PIB, alors? PIB, France: euros/tête, 20-25e rang Patrimoine, France: euros/tête, 3-7e rang Les Français travaillent environ 270 h par an de moins que les Américains (2015). Mais une indiscipline ancienne et grave dans la gestion des budgets nationaux. Notre dette croit depuis 40 ans. Une économie mal gérée qui somnole? Oui! D autant plus que

6 Ce n est pas l ouvrage qui manque. Conversion a agriculture bio L agriculture Française est sinistrée. 600 suicides par an, alors qu elle représente le plus gros créateur d emplois potentiel. Energies douces et locales Forêt et Filière Bois Nous pourrions produire une grande part de l énergie que nous consommons à proximité de notre résidence ou de notre lieu de travail. Notre surface boisée est plus grande que celle de l Allemagne. Mais notre filière bois ne représente que 40% du chiffre d affaires de celle de nos voisins, et leur forêt pollue moins et capte plus de CO2

7 Nous avons du pain sur la planche. Economies d Énergie. Vers la Mobilité Electrique Le plus grand chantier est l Habitat à convertir vers autarcie énergétique. Ce sont des emplois qui travailleraient à consommer moins d énergie au lieu du contraire Le futur véhicule sans chauffeur rechargé par induction sans contact guidé par GPS et capteurs lasers, remplacera peu à peu l automobile et le transport urbain Un cadre de vie qui favorise les échanges locaux Que coutera l urbanisation qui fera de la bicyclette un moyen accessible pour la majorité?

8 Tout cela s appelle Transition Biocompatible Encore deux exemples parmi des dizaines Nous saurions développer la production d aluminium primaire sans électrolyse de l alumine C est un projet de 5 milliards. Notre production de miel est passée de tonnes en 1992 à tonnes en Les abeilles assurent gratuitement 10% de la valeur ajoutée agricole en moyenne. Restaurer un environnement favorable est complexe.

9 Pour tous ces projets, il faut Investir à Très Long Terme (ITLT): 30 à 100 ans. Cela veut dire quoi?

10 Mettre au travail de l argent, des ressources (actifs) et des êtres humains pour poursuivre un projet Cela s appelle Entreprendre. Que les Entreprises soient Individuelles, Artisanales, Cotées en bourse, Agricoles, de Services, Industrielles, Etatisées La fiscalité moderne paralyse l entreprise d autant plus que son projet est à plus long terme. Voici comment.

11 Un projet est dit à très long terme quand ses revenus ne viennent reconstituer son coût d investissement (RoI) que très tard: 30, 50, 100 ans.

que très tard:")

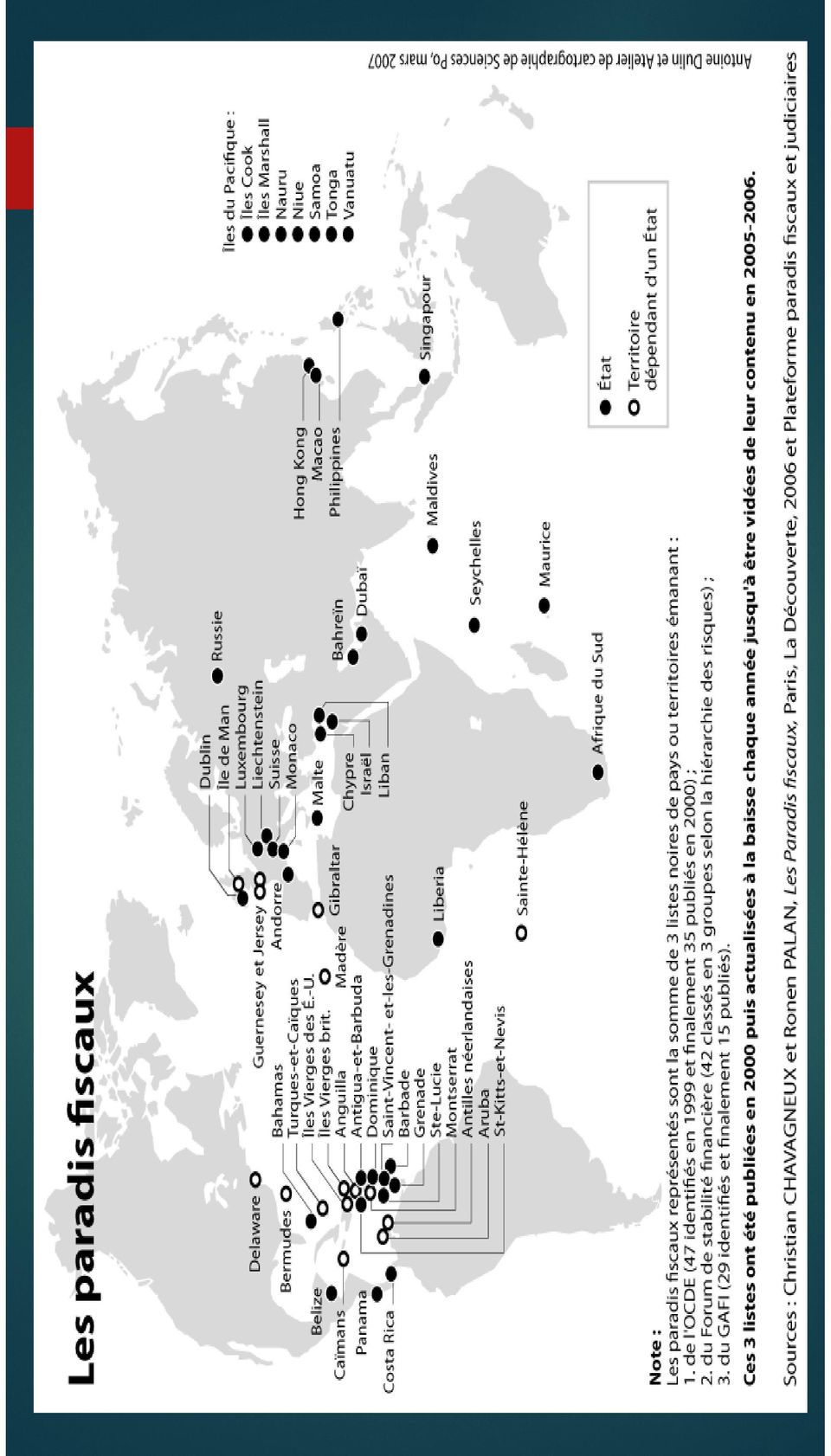

12 Tous les Impôts sur le Revenu payés pendant ces 30, 50, 100 ans par les entreprises, leurs fournisseurs, et les salariés qui travaillent sur ce projet saignent ce projet d autant plus qu il est à long terme. L Impôt sur le Revenu ne taxe pas la richesse, il taxe ceux qui sont en train d essayer de créer des richesses honnêtement (PME et classes moyennes). Il est donc injuste, et il empêche les richesses de naitre. Il est donc normal qu on cherche à l éviter: Les paradis fiscaux existent depuis 1929, 15 ans après la généralisation de l Impôt sur le Revenu autour de 1914.

. Il est donc injuste, et il empêche les richesses de naitre.")

13 Avant 1929, il n y avait pas de paradis fiscaux!

14

15 Pression fiscale globale pesant sur les entreprises européennes (XERFI) Nous proposons qu en 4 ans, cette Pression Fiscale entreprises passe au niveau allemand, Puis polonais, Puis irlandais, Puis à zéro.

16 Investir à Très Long Terme (ITLT) est devenu impossible dans le modèle économique que nous impose la financiarisation de l économie, depuis les années Surtout en France. Pour le rendre possible, nous allons CHANGER DE MODÈLE ÉCONOMIQUE. Voici comment.

17 Nous irons voir Mario Draghi (BCE) et Wolfgang Schäuble

18 Messieurs: Une bonne nouvelle de France! Loi de Discipline Budgétaire a été votée. Son respect imposé par le Conseil Constitutionnel, Cour des Comptes assurant l audit. Le déficit du budget ne pourra plus dépasser 50% de l accroissement de la population non retraitée plus 50% des ITLT financés par la BPI donc réels. 50%, donc baisse de Pression Fiscale, imposée par pouvoir souverain!

19 Intéressant! Bienvenue au Club des Gens Sérieux! Mais qu est-ce qui vous a finalement décidé?

20 Nous allons lancer en France un emprunt de milliards sur 10 ans: soit 8% du patrimoine national, pour financer les ITLT dans la conversion biocompatible de notre économie. Dette totale montera de 34% à 38-40% du patrimoine total pour redescendre ensuite du fait de la forte relance de l activité Et cette dette accrue sera financée par les Français eux-mêmes. Nous créerons ainsi 3 millions d emplois en dix ans.

21 Vous êtes fous! Jamais l épargne privée n investira dans des projets à si long terme dans le contexte actuel!!

22 En effet, Messieurs! C est pourquoi nous allons changer de contexte et de modèle. Après avoir voté la Loi de Discipline Budgétaire, nous allons Abolir par étapes tous impôts sur les revenus, l IS d abord. Abolir Droits de Succession, Taxe Foncière. Convertir l ISF en une Taxe générale sur l Actif Net (TAN) des personnes physiques seulement. Autrement dit sur le patrimoine, ou sur la fortune. Cette TAN sera maximale pour le Patrimoine qui dort.

23 Vous voulez abolir l Impôt sur le Revenu? La taxe foncière? Les droits de succession? Mais d où va venir l argent?

24 Nature de l'impôt 2013 TAN qui remplace ISF IS IRPP CSG-CRDS Taxe Foncière Droits de Succession TVA Autres Total Avant Réforme Après Réforme

25 Mais qui acceptera de payer 217 milliards de Taxe sur l Actif Net?

26 Nous avons en France environ 36 millions de foyers fiscaux. Rapportés à milliards de patrimoine privé, il s agit de payer moins de 1,9% de la fortune privée française.

27 18 millions qui possèdent un patrimoine de moins de 50 k paieront : 0

28 11 millions qui possèdent de 50 k à 500 k paieront : 30 milliards En moyenne par foyer.

29 3.9 millions qui possèdent de à paieront 36 milliards En moyenne par foyer.

30 2,3 millions possédant de 1,5 à 3 millions paieront 50 milliards Soit en moyenne par foyer.

31 contribuables possédant de 3 à 10 millions payeront: 77 milliards En moyenne par foyer.

32 suivants possédant de 10 à 25 millions paieront: 25 milliards Soit en moyenne par foyer.

33 Les suivants possédant de 25 à 50 millions paieront 1 milliard Soit par foyer en moyenne

34 Les 700 suivants possédant de 50 a 100 millions paieront: 1 milliard Soit en moyenne par foyer

35 Les 200 suivants: De 100 a 250 millions, paieront 1 milliard Soit 5 millions par foyer en moyenne.

36 Les 35 Français très fortunés qui possèdent entre un quart de milliard et 10 milliards, paieront : 5 milliards, soit 143 millions par foyer en moyenne.

37 Les 24 Français encore plus fortunés, «valant» entre 10 et 25 milliards, paieront: 5 milliards, Soit en moyenne 208 millions par foyer.

38 Recapitulons : Nous avons en France environ 36 millions de foyers fiscaux, qui paieront: 18 millions qui possèdent < 50 k paieront (milliards): 11 millions qui possèdent < 500 k : 3.9 millions qui possèdent < 1,500 k : 2,3 millions < k : < k : < k : < k : 700 < k : 200 < k : 35 < k : 24 < k :

39 Donc les contribuables possédant plus de 25 millions vont payer 13 milliards de TAN! Mais ils vont émigrer tous!

40 Cela dépend Le nouveau code fiscal prévoit que si l actionnaire d une société française est résident étranger, alors la dite société paye la TAN pour son compte et la déduit de ses dividendes. Il ne suffira donc pas d émigrer pour échapper à la TAN. L émigrant fortuné envisagera sans doute aussi de vendre ses actifs en France. Avant une telle décision, il regardera combien de TAN au juste il va devoir payer.

41 Cela dépend Si sa société est privée? L assiette de la TAN due sera fondée sur l Actif Net Comptable de la société, tel qu il figure au bilan. Cet Actif Net vaut 2, 5, 10 fois moins que la valeur de la société si était cotée en bourse. Mais notre actionnaire pourra payer encore moins

42 Cela dépend s il investit, et comment? Actif Passif Cash disponible Actif Net Stock Autres immob Dettes diverses Total Actif Passif Nouvel invest Actif Net Dettes diverses Depr. Initiale Val. Liquidative Stock Autres immob Total

43 Actif Passif Et si l investissement Cash disponible Actif Net est une Stock Autres immob Dettes diverses Total innovation? Actif Nouvel invest. Depr. Initiale Val. Liquidative Passif Actif Net Stock Autres immob Total Dettes diverses

44 Cela dépend Si sa société est cotée en bourse? C est la valeur en bourse de ses actions dans la société qui déterminera l assiette de la TAN Ses actions sont cotées, donc leur valeur est connue. On prendra comme assiette le cours moyen de l action pendant les 3 dernières années.

45 Cela dépend Et s il décide quand même d émigrer? L Etat l aidera à trouver des acheteurs et des repreneurs pour ses sociétés françaises. Ce sera facile, puisque ces sociétés et leurs salariés ne payeront plus d Impôt sur le Revenu. Les repreneurs pourront parfois être les salariés eux-mêmes qui, étant moins fortunés, paieront moins de TAN d autant plus qu ils vont certainement investir.

46 Cela dépend Et s il décide tout simplement de ne pas déclarer ses actifs a l étranger? Attention: Il n y a plus prescription! La fraude sera découverte tôt ou tard et comme son intention était clairement malicieuse, il risquera la prison et la confiscation. En outre, à l étranger sa situation constituera un engagement hors bilan aux yeux de tout partenaire, qui s alourdit chaque année

47 Mais si vous êtes un modeste retraité dont la maison a pris de la valeur, et vous ne voulez pas vendre? Donation aux enfants avant hoirie (non taxée)? En louer une partie (loyer non imposé)? Vendre le bien en viager, et garder l usufruit?

48 Merci pour votre attention. Plus de détails sur notre Livre Blanc 2016: qui vous a été distribué, et sur

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise Pourquoi BIG Entreprises? La transmission d entreprise : mythe ou réalité? 15 000 entreprises

BIG Entreprises > l analyse du patrimoine professionnel > son impact dans le patrimoine privé du chef d entreprise Pourquoi BIG Entreprises? La transmission d entreprise : mythe ou réalité? 15 000 entreprises

Fiscalité de l épargne et financement des entreprises. Eléments de constat et propositions

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Le 11 février 2013 Fiscalité de l épargne et financement des entreprises Eléments de constat et propositions Les lois de finances adoptées au cours de ces deux dernières années ont appréhendé les revenus

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Fiche n 1 : Réforme de lʼisf Réponses aux mensonges de la droite

LES FICHES ARGU DU GROUPE SOCIALISTE, RADICAL ET CITOYEN PROJET DE LOI DE FINANCES RECTIFICATIVE POUR 2011 6 JUIN 2011 Fiche n 1 : Réforme de lʼisf Réponses aux mensonges de la droite Du bouclier fiscal

LES FICHES ARGU DU GROUPE SOCIALISTE, RADICAL ET CITOYEN PROJET DE LOI DE FINANCES RECTIFICATIVE POUR 2011 6 JUIN 2011 Fiche n 1 : Réforme de lʼisf Réponses aux mensonges de la droite Du bouclier fiscal

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

La majorité actuelle a pris. politique fiscale. inconstitutionnel? La nouvelle. rend-elle l ISF

www.fondapol.org La nouvelle politique fiscale rend-elle l ISF inconstitutionnel? par Aldo Cardoso La majorité actuelle a pris la décision d appliquer un niveau d imposition sans précédent sur les revenus

www.fondapol.org La nouvelle politique fiscale rend-elle l ISF inconstitutionnel? par Aldo Cardoso La majorité actuelle a pris la décision d appliquer un niveau d imposition sans précédent sur les revenus

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Succession L un de vos proches est décédé

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Projet de loi C-31 Loi de mise en œuvre de l accord Canada États-Unis pour un meilleur échange de renseignements fiscaux

Projet de loi C-31 Loi de mise en œuvre de l accord Canada États-Unis pour un meilleur échange de renseignements fiscaux Allocution de Darren Hannah Vice-président intérimaire, Politiques et opérations

Projet de loi C-31 Loi de mise en œuvre de l accord Canada États-Unis pour un meilleur échange de renseignements fiscaux Allocution de Darren Hannah Vice-président intérimaire, Politiques et opérations

Réunion entrepreneurs Conseil départemental des Vosges. La société holding Mardi 14 avril 2015

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Réunion entrepreneurs Conseil départemental des Vosges La société holding Mardi 14 avril 2015 1 Sommaire 1/ Qu est ce qu une holding Définition / Principes et caractéristiques Illustration 2/ Les bonnes

Nue propriété et cession d usufruit

Nue propriété et cession d usufruit L usufruit et la nue propriété Un bien mobilier ou immobilier est généralement détenu en pleine propriété. Lorsque le bien procure des revenus, ce droit de propriété

Nue propriété et cession d usufruit L usufruit et la nue propriété Un bien mobilier ou immobilier est généralement détenu en pleine propriété. Lorsque le bien procure des revenus, ce droit de propriété

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

Réforme fiscale : Le grand soir fiscal? ANGERS le 3 juillet 2012 REFORME FISCALE CALENDRIER Réforme présentée en Conseil des Ministres le 4 juillet 2012 (audit de la Cour des comptes réalisé) Date à laquelle

CONSEILS -EN- PATRIMOINE. Étude ISF. A l attention de Monsieur et Madame XXXXXXXX

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

B Qui sont les propriétaires et les gestionnaires des entreprises?

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

B Qui sont les propriétaires et les gestionnaires des entreprises? a) L entrepreneur individuel trepreneur individuel Nombre de propriétaires = 1 seul Responsabilité sur ses biens propres = illimitée Activités

Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie?

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Texte n DGI 2009/36 NOTE COMMUNE N 17/2009

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

Conjuguez immobilier d entreprise et démarche environnementale

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

Gestion & Actualité. La note d information du CGL SOMMAIRE. Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

EXTRAITS DU N 47 NOVEMBRE 2011 Gestion & Actualité La note d information du CGL SOMMAIRE Page 2 Page 3 Page 4 A apprécier Plus-values immobilières 2012 Une déclaration unique Un timbre de 35 euros Vers

Fiscalité de l épargne. Eric Vacher Conseiller pour les affaires fiscales

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

Fiscalité de l épargne Eric Vacher Conseiller pour les affaires fiscales Mercredi 9 Janvier 2013 Un engagement électoral Proposition 14 de François HOLLANDE «La contribution de chacun sera rendue plus

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME FISCALE 2014 EN PRATIQUE!

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

Revenu national avant impôts: 2 800 (100%) Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)

Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)") Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

Commission des Affaires économiques. «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

Commission des Affaires économiques «De gauche et fier de l être!» Lutter contre les idées reçues les plus répandues La protection des épargnants «Le Gouvernement ne protège pas les petits épargnants comme

CONSOMMATION FINALE. Matérialité de l usage. Productivité de l usage. Effet de l usage. Satisfaction. Usage d un bien SANS effet productif ultérieur

CONSOMMATION FINALE Matérialité de l usage Productivité de l usage Effet de l usage Usure d un bien Usage d un bien SANS effet productif ultérieur Satisfaction Gaspillage Champagne School of Management

CONSOMMATION FINALE Matérialité de l usage Productivité de l usage Effet de l usage Usure d un bien Usage d un bien SANS effet productif ultérieur Satisfaction Gaspillage Champagne School of Management

les Contrats de mariage, les régimes matrimoniaux

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

Personnes et familles Vie familiale / vie à deux les Contrats de mariage, les régimes matrimoniaux www.notaires.paris-idf.fr Vie familiale, vie à deux LES CONTRATS DE MARIAGE ET LES RÉGIMES MATRIMONIAUX

GESTION DU PATRIMOINE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

Jean-Marc AVELINE Christian PRISCO-CHREIKI GESTION DU PATRIMOINE, 2007 ISBN : 978-2-212-53808-3 TABLE DES MATIÈRES INTRODUCTION... 1 PREMIÈRE PARTIE LES GRANDS PRINCIPES DE LA GESTION DE PATRIMOINE CHAPITRE

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Thèmes de Formation. Les fondamentaux techniques et commerciaux. Technique et commercial : les indissociables

Thèmes de Formation Thématiques de formation délivrées par Michel Brillat, Directeur de la Formation et de l Ingénierie Patrimoniale, CGP Entrepreneurs Pour ce faire, le minimum «syndical» à savoir PEL,

Thèmes de Formation Thématiques de formation délivrées par Michel Brillat, Directeur de la Formation et de l Ingénierie Patrimoniale, CGP Entrepreneurs Pour ce faire, le minimum «syndical» à savoir PEL,

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

DEFISCALISER SON ISF EN FAVEUR DE LA RECHERCHE MEDICALE, C EST POSSIBLE!

DEFISCALISER SON ISF EN FAVEUR DE LA RECHERCHE MEDICALE, C EST POSSIBLE! Journée de la Fondation Cœur et Artères 23 septembre 2009 Palais du Luxembourg Paris DEFISCALISER SON ISF EN FAVEUR DE LA RECHERCHE

DEFISCALISER SON ISF EN FAVEUR DE LA RECHERCHE MEDICALE, C EST POSSIBLE! Journée de la Fondation Cœur et Artères 23 septembre 2009 Palais du Luxembourg Paris DEFISCALISER SON ISF EN FAVEUR DE LA RECHERCHE

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Sommaire. La famille. L immobilier. Le couple. La gestion des biens du couple. La séparation. La gestion des biens des mineurs et des incapables

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Ce chiffre impactera naturellement les cases de la ligne 470 (même page).

.") Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Débat participatif. La vie chère. «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse»

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

SPÉCIAL FISCALITÉ 2014 ISF et Impôt sur le Revenu

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille?

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

N 1603 ASSEMBLÉE NATIONALE PROPOSITION DE LOI

N 1603 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 DOUZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 13 mai 2004. PROPOSITION DE LOI visant à supprimer les droits de succession,

N 1603 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 DOUZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 13 mai 2004. PROPOSITION DE LOI visant à supprimer les droits de succession,

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

POINT PATRIMONIAL : La transmission par la donation dans le cadre d un démembrement de propriété Tout actif peut faire l objet d une donation. L intérêt d associer le mécanisme de la donation et celui

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Catalogue. E-learning TV Learn Storytelling Quiz d évaluation. FormaLearning Notre expertise pédagogique au service de vos projets!

Catalogue E-learning TV Learn Storytelling Quiz d évaluation E-learning Banque, fi nance, assurance Initial Le compte bancaire La procuration Les incidents de fonctionnement du compte Les moyens de paiement

Catalogue E-learning TV Learn Storytelling Quiz d évaluation E-learning Banque, fi nance, assurance Initial Le compte bancaire La procuration Les incidents de fonctionnement du compte Les moyens de paiement

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Analyse Patrimoniale

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

K PATRIMOINE Tertia II 5 rue Charles Duchesne 13290 Aix en Provence Les Milles Tel : 04 42 29 11 60 Fax : 04 42 38 12 19 Analyse Patrimoniale Mme et M. Exemple La présente étude a été élaborée sur la base

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

LETTRE D INFORMATION DU DEPARTEMENT FISCAL FEVRIER 2013 LES PRINCIPALES MESURES PATRIMONIALES DE LA LOI DE FINANCES POUR 2013 ET DE LA LOI DE FINANCES RECTIFICATIVE POUR 2012 La présente lettre a pour

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Aide pour une complémentaire santé

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Royaume-Uni. Conditions d ouverture des droits. Indicateurs essentiels. Royaume-Uni : le système de retraite en 2012

Royaume-Uni Royaume-Uni : le système de retraite en 212 Le régime public comporte deux piliers (une pension de base forfaitaire et une retraite complémentaire liée à la rémunération), que complète un vaste

Royaume-Uni Royaume-Uni : le système de retraite en 212 Le régime public comporte deux piliers (une pension de base forfaitaire et une retraite complémentaire liée à la rémunération), que complète un vaste

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Les clés de la transmission. Jean-Marc BOUDY- Bred Banque Populaire

Les clés de la transmission Jean-Marc BOUDY- Bred Banque Populaire Sommaire La transmission : un enjeu stratégique Une réglementation en adaptation continue Les attentes des chefs d entreprise Les clés

Les clés de la transmission Jean-Marc BOUDY- Bred Banque Populaire Sommaire La transmission : un enjeu stratégique Une réglementation en adaptation continue Les attentes des chefs d entreprise Les clés

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

ENSAE, 1A Maths. Roland Rathelot [email protected]. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot [email protected] Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot [email protected] Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

LES SOCIETES DE GESTION DE PATRIMOINE FAMILIAL (SPF) www.bdo.lu 2 Les Sociétés de Gestion de Patrimoine Familial (SPF) TABLE DES MATIERES AVANT-PROPOS 3 1. INTRODUCTION 4 2. ACTIVITES D UNE SPF 2.1 Activités

Analyse Financière Les ratios

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Analyse Financière Les ratios Présenté par ACSBE Traduit de l anglais par André Chamberland [email protected] L analyse financière Les grandes lignes Qu est-ce que l analyse financière? Que peuvent

Dossier de présentation en Comité d agrément de

Dossier de présentation en Comité d agrément de Immeuble Consulaire du Puy Pinçon 19000 Tulle Tel : 05 55 18 94 42 Mail : [email protected] De : Entreprise : Activité : Adresse de l entreprise

Dossier de présentation en Comité d agrément de Immeuble Consulaire du Puy Pinçon 19000 Tulle Tel : 05 55 18 94 42 Mail : [email protected] De : Entreprise : Activité : Adresse de l entreprise