Economie monétaire et système financier européens. Nikolay NENOVSKY UPJV/Amiens/2016

|

|

|

- Géraldine Lesage

- il y a 9 ans

- Total affichages :

Transcription

1 Economie monétaire et système financier européens Nikolay NENOVSKY UPJV/Amiens/2016

2

3 Economie monétaire et Système financier européens Plan des séminaires Séminaire 1 L intégration monétaire européenne (concepts, approches, histoire) Séminaire 2 La structure économique et financière de la zone euro Séminaire 3 La BCE et sa politique monétaire Séminaire 4 La politique monétaire (aspects techniques), part 1 Séminaire 5 La politique monétaire (aspects techniques), part 2 Séminaire 6 La politique monétaire et les politiques budgétaires

, part 2 Séminaire 6 La politique monétaire et les")

4 Economie monétaire et Système financier européens Séminaire 7 Le rôle international de l euro Séminaire 8 L euro face à la crise, part 1 Séminaire 9 L euro face à la crise, part 2 Séminaire 10 L intégration monétaire en Europe (expériences historiques, tentatives...)

5 Livres et publications de base : Le Héron, E. (2013). A quoi sert la BCE?, La documentation française, Paris Bordes, Ch. (2007). La politique monétaire, La Découverte, Paris De Grauwe, P. (2000). Economics of Monetary Union, 7 ed., Oxford University Press [en français: Economie de l'intégration monétaire, Ed. De Boeck, Paris, Bruxelles] European Central Bank (2011). The Monetary Policy of the ECB, ECB, Frankfurt Scheller, H. (2006). La Banque centrale européenne. Histoire, rôle et fonctions, ECB, Frankfurt

. The Monetary Policy of the ECB, ECB, Frankfurt Scheller, H. (2006).")

6 Autres Banque centrale européenne (2012). La mise en œuvre de la politique monétaire dans la zone euro, ECB, Frankfurt Elser, F., MC Amaro, S. Iacobelli, M. Rubens (2012). The Use of the Eurosystem s Monetay Policy Instruments and Operational Framework since 2009, OP No 135 European Central Bank (2011). The International Role of the Euro, ECB, Frankfurt Mongelli, F. (2002). New Views on the Optimum Currency Area Theory: What is the EMU Telling us?, ECB WP No 138 Natixis (P. Artus) (2011). La crise de la zone euro est finalement facile à comprendre, Flash Economie No 835

.")

7 Sites web La Banque centrale européenne La Zone euro L Union européenne La Commission européenne La Banque de France Autorité de marchés financiers Banque des règlements internationaux

8 L intégration monétaire européenne (concepts, approches, histoire) Séminaire 1

9 L intégration monétaire européenne (concepts, approches, histoire) Plan I Approches théoriques de l intégration monétaire II Coûts et bénéfices d une monnaie commune

10 I Approches théoriques de l intégration monétaire

11 Les grandes approches théoriques. Economique (libérale, monnaie choisie) Politique (étatique, monnaie imposée) Logique et choix économiques Logique et choix politiques

12 Les grandes approches théoriques. Approche monétaire (de monnaie commune vers l économie réelle) Approche réelle (Théorie de couronnement) (de l économie réelle vers la monnaie commune)

(de l économie réelle vers la")

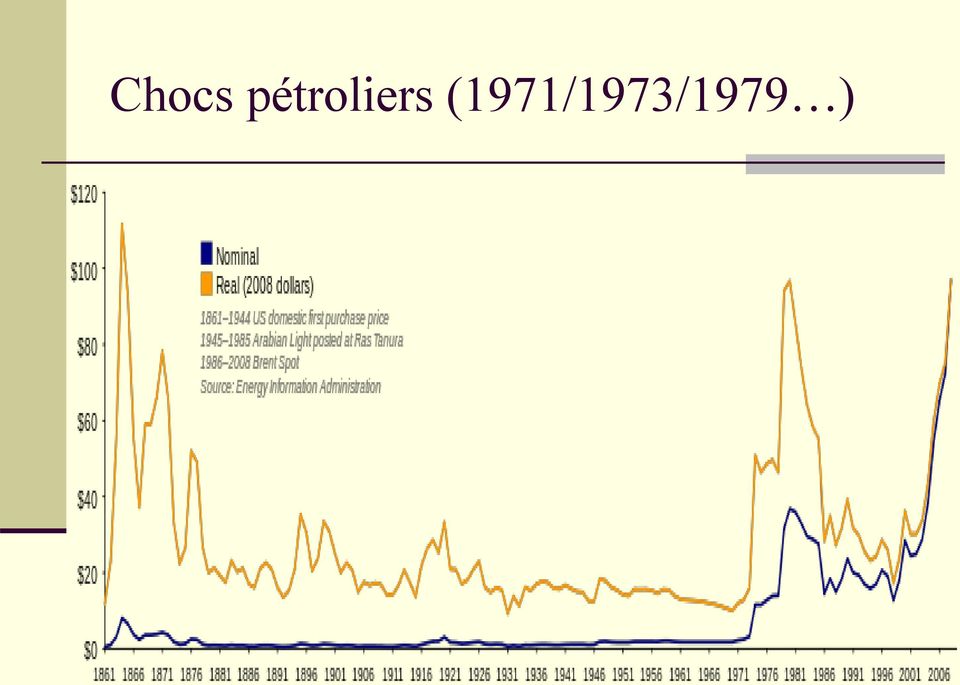

13 Interprétations géopolitiques et géoéconomiques Intégration monétaire européenne comme réaction aux chocs: COMECON ( ) Chocs pétroliers (1971/1973/1979) Fin de l étalon or-dollar (1971).. Chute du mur de Berlin (1989) et l unification allemande (1990) Régionalisation/mondialisation

et l unification allemande (1990)")

14 Face aux chocs, solutions aux crises J. Monnet : J ai toujours pensé que l Europe se ferait dans les crises, et qu elle serait la somme des solutions qu on apporterait à ces crises Jean Monnet ( )

15 Chocs pétroliers (1971/1973/1979 )

16

17 De Gaulle contre le dollar, en défense de l or

18

19 Dilemmes économiques de l intégration monétaire Taux de change fixe/taux de change flexible Crédibilité/Flexibilité Solution binaire (en coin)/solution intermédiaire Grand pays/petit pays Centre/Périphérie Triangle d incompatibilité

/solution intermédiaire Grand pays/petit pays")

20 Taux de change fixe Taux de change flexible Détour sur Taux de change. Régimes de change Ajustements sous les différents régimes

21 Taux de change fixe Taux de change flexible Solution binaire (en coin)/solution intermédiaire Crédibilité/Flexibilité Grand pays/petits pays Centre (créditeur)/périphérie (débiteur) Qui s ajuste? (Keynes versus White, 1944 et bien avant - lors d étalon or )

22 Exchange rate regimes Fixed Managed Flexible Legally or discretionally fixed Single currency or basket Cooperative arrangement or unilateral Pegged with a horizontal band forward looking crawling peg (band) backward looking peg (band) Adjustment trough market forces

23 Bilan d une Banque centrale ACTIF NFA (Devises acquises ) Or Billets en devises Bonds en devises NDA Créances sur les banques par suite du refinancement Immobilisations Concours apporté au Trésor (l État)/interdit depuis 1973 et selon la législation de l UE PASSIF BASE MONETAIRE Billets en circulation Réserves des banques (Obligatoires/Libres) COMPTE DU TRESOR CAPITAUX/FONDS PROPRES

24 Bilan d une banque ACTIF (utilisations des financement/créances) Caisse/liquidité (réserves à la BC/billets) Immobilisations Mobilières et Immobilières (portefeuille de trading) PASSIF (sources de financements/ engagements) Dette interbancaire Dettes à long terme Crédits Crédits interbancaires Dépôts Capitaux/Fonds Propres (actions émises plus bénéfices non distribuées)

25 Balance sheet of (Bulgarian) Currency board Issue department Currency board Cash ASSETS Monetary gold Foreign securities LIABILITIES Currency in circulation Bank reserves Government deposits and accounts (Fiscal reserve) Banking Department deposit (Net value of Currency board) Banking department ASSETS Non monetary gold and other precious metals Investment in securities Loans and advances to banks Claims on government Bulgarian s IMF quota and holdings in other international financial institutions Deposit with Issue Department LIABILITIES Borrowings from IMF Liabilities to other international financial institutions Capital Reserves Retained profit

26 Triangle d incompatibilité R.Mundell/Th.Padoa-Scioppa Trois paramètres: le taux de change, la politique monétaire et les mouvements des capitaux - un des ces objectifs ne peut pas être contrôlé si les deux autres le sont

27 Triangle d incompatibilité

28 II Coûts et bénéfices d une monnaie commune

29 Coûts et bénéfices d une monnaie commune Les théories des zones monétaires optimales (ZMO) répondent à la question: dans quelles conditions deux ou plusieurs pays peuvent fixer leurs monnaies ou adopter la monnaie commune, et qu est qu ils en gagnent et qu est ce qu ils en perdent. Théories ZMO classiques Théories ZMO endogènes

30 Théories ZMO classiques (années 60 ) R. Mundell, R. McKinnon, P. Kenen Si les bénéfices sont plus que les pertes, et s ils existent des mécanismes alternatifs à la politique monétaire pour faire face aux chocs asymétriques D abord convergence réelles (conditions préliminaires), ensuite la monnaie. Les mouvements des facteurs (K, L), l ouverture de l économie, marché du travail

31 R. Mundell, R. McKinnon, P.Kenen

32 Théories ZMO classiques Synchronisation des cycles économiques Politique monétaire Discussion..

33 Bénéfices d une monnaie commune Baisse du risque de change, prime du risque Taux d intérêt plus bas, donc hausse des Investissements Hausse du commerce, baisse des coûts des transactions Baisse des prix car plus de concurrence (?) Importation de la crédibilité du centre, délégation du pouvoir monétaire vers un centre avec de la réputation (ex: Allemagne) Gain de crédibilité monétaire

34 Pertes dues à l abandon de la monnaie nationale Perte de la politique monétaire comme instrument. Souveraineté monétaire ( au niveau supranational) Chocs asymétriques (ex: Finlande/Russie, discussion.) Perte du seigneuriage? Perte de flexibilité de l économie réelle

35 Le modèle d intégration de Paul de Grauwe Il existe un niveau minimal d intégration à partir duquel les bénéfices sont plus grandes que les pertes Représentation graphique

36 Théories ZMO endogènes D abord la monnaie commune, qui, elle-même crée la convergence réelle..donc c est la monnaie qui fait que la zone devienne optimale (ex post) La monnaie crée le commerce J. Frenkel/A. Rose: 2-3 fois???)

37 Théories ZMO endogènes Logique de Frenkel/Rose Logique de Paul Krugman

38 Théories ZMO endogènes Logique de Frenkel/Rose la monnaie commune en forçant l intégration fait diminuer la similarité des structures productives (ce qui revient au même fait diminuer la spécialisation), alors on observe plus de corrélation des cycles alors plus faible probabilité d un choc asymétrique. la zone est stable

39 Théories ZMO endogènes Logique de Paul Krugman: la monnaie commune en haussant l intégration fait augmenter la similarité des structures productives (ce qui revient au même fait augmenter la spécialisation), alors on observe moins de corrélation des cycles alors plus forte probabilité d un choc asymétrique. la zone marche vers l explosion

40 Fin

Rencontres Economiques. Septembre 2012

Rencontres Economiques Septembre 2012 Développement des Sociétés Chinoises en France France = 3 ème partenaire en Europe 90 s : Emergence des Investissements Chinois Banque, Ressources Naturelles Secteur

Rencontres Economiques Septembre 2012 Développement des Sociétés Chinoises en France France = 3 ème partenaire en Europe 90 s : Emergence des Investissements Chinois Banque, Ressources Naturelles Secteur

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

1999 COOPERATIVE CREDIT ASSOCIATIONS - ASSOCIATIONS COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF DOLLARS) (EN MILLIERS DE DOLLARS) TABLE I - ASSETS

(EN MILLIERS DE DOLLARS) TABLE I - ASSETS") 1999 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF (EN MILLIERS DE TABLE I - ASSETS LOANS TO MEMBERS (LESS S FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES

1999 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF (EN MILLIERS DE TABLE I - ASSETS LOANS TO MEMBERS (LESS S FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES

1997 COOPERATIVE CREDIT ASSOCIATIONS - ASSOCIATIONS COOPÉRATIVES DE CRÉDIT (IN THOUSANDS OF DOLLARS) (EN MILLIERS DE DOLLARS) TABLE I - ASSETS

(EN MILLIERS DE DOLLARS) TABLE I - ASSETS") 1997 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN TABLE I - ASSETS LOANS TO MEMBERS (LESS PROVISIONS FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES MORTGAGES REAL

1997 COOPERATIVE CREDIT S - S COOPÉRATIVES DE CRÉDIT (IN TABLE I - ASSETS LOANS TO MEMBERS (LESS PROVISIONS FOR LOANS IN DEFAULT) CASH TREASURY BILLS AND SHORT TERM DEPOSITS BONDS SHARES MORTGAGES REAL

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

La Banque de France. 1- Les activités de la Banque de France p. 3. 2- Le système européen de banques centrales (SEBC) p. 4

p. 4") La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

La Banque de France Sommaire 1- Les activités de la Banque de France p. 3 2- Le système européen de banques centrales (SEBC) p. 4 3- Les activités de la Banque et son organisation territoriale p. 5 4-

De ces 6 blocs, le Groupe OFI est concerné par les blocs marché et défaut relatifs aux investissements financiers.

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Calcul du SCR marché Rappel : Dans le cadre de la nouvelle réglementation de l assurance Solvabilité 2, le premier pilier quantitatif définit les normes de calcul des fonds propres réglementaires. Le SCR

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Décryptage des méthodes modernes de la création monétaire

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

Décryptage des méthodes modernes de la création monétaire Nikolay Gertchev Deuxième Université d automne de l économie autrichienne 5-7 Octobre 212, Troyes Eléments essentiels des systèmes bancaires contemporains

11 Globalisation et système monétaire international?

OUVRAGE COLLECTIF EPI [2005] 1/11 11 Globalisation et système monétaire international? Gérard Kébabdjian Face aux dysfonctionnements actuels, Robert Mundell déclarait dans une contribution récente : «On

OUVRAGE COLLECTIF EPI [2005] 1/11 11 Globalisation et système monétaire international? Gérard Kébabdjian Face aux dysfonctionnements actuels, Robert Mundell déclarait dans une contribution récente : «On

Les comptes de la Banque de France

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

Quel rôle pour la Banque de France depuis l avènement de l euro?

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

Florian Colas Conférence d économie approfondie Note sur un point technique, élaborée à partir d un entretien avec Madame Claudine Cortet, Conseiller auprès du Directeur général des Etudes et Relations

FOREX & Matieres Premieres. Comptes gérés. Suivre la tendance

FOREX & Matieres Premieres Comptes gérés Suivre la tendance Introduction Kairos Asset Management est une société de gestion basée a Huizen, Pays Bas; elle possède une licence de l A.F.M.(Autorité des Marchés

FOREX & Matieres Premieres Comptes gérés Suivre la tendance Introduction Kairos Asset Management est une société de gestion basée a Huizen, Pays Bas; elle possède une licence de l A.F.M.(Autorité des Marchés

Chapitre III : Qui gère la monnaie? Le cas de la France

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

Contrôle. Consultation CDEC

Chapitre 1 : Monnaie et financement de l économie marocaine Financement de l activité économique Financement Direct Financement Indirect Marché financier Marché monétaire Marché hypothécaire Banques Stés.

Chapitre 1 : Monnaie et financement de l économie marocaine Financement de l activité économique Financement Direct Financement Indirect Marché financier Marché monétaire Marché hypothécaire Banques Stés.

1/5. piazza invest 1

1/5 piazza invest 1 TYPE D'ASSURANCE VIE Piazza invest est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à différents fonds d'investissement internes d AXA Belgium (voir annexes).

1/5 piazza invest 1 TYPE D'ASSURANCE VIE Piazza invest est un produit d assurance-vie de la branche 23, émis par AXA Belgium et lié à différents fonds d'investissement internes d AXA Belgium (voir annexes).

DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS. Semestre d hiver 2001-2002

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

Département d économie politique DIPLOME D'ETUDES APPROFONDIES EN ECONOMIE ET FINANCE THEORIE DES MARCHES FINANCIERS Semestre d hiver 2001-2002 Professeurs Marc Chesney et François Quittard-Pinon Séance

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

The impacts of m-payment on financial services Novembre 2011

The impacts of m-payment on financial services Novembre 2011 3rd largest European postal operator by turnover The most diversified European postal operator with 3 business lines 2010 Turnover Mail 52%

The impacts of m-payment on financial services Novembre 2011 3rd largest European postal operator by turnover The most diversified European postal operator with 3 business lines 2010 Turnover Mail 52%

Alternatives Économiques - Hors-Série Numéro 105 - avril 2015

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

FORMATIONS FINANCIÈRES RÉALISÉES

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

La zone euro est-elle viable?

La zone euro est-elle viable? Une perspective historique Emmanuel MOURLON-DRUOL La crise de la zone euro a révélé les faiblesses constitutives de la monnaie unique ; mais les débats portant sur sa viabilité

La zone euro est-elle viable? Une perspective historique Emmanuel MOURLON-DRUOL La crise de la zone euro a révélé les faiblesses constitutives de la monnaie unique ; mais les débats portant sur sa viabilité

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001. RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre 2001

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

FINANCIAL ADMINISTRATION ACT INVESTMENT REGULATIONS R-090-2001 In force October 1, 2001 LOI SUR LA GESTION DES FINANCES PUBLIQUES RÈGLEMENT SUR LES INVESTISSEMENTS R-090-2001 En vigueur le 1 er octobre

La BDP. Système financier International. La Balance des Paiements I- Le Compte courant. Identité du Revenu National.

La BDP Système financier International La Balance des Paiements I- Le Compte courant ESC-Février 2015 Balance des paiements = relevé statistique annuel de toutes les transactions de biens, services et

La BDP Système financier International La Balance des Paiements I- Le Compte courant ESC-Février 2015 Balance des paiements = relevé statistique annuel de toutes les transactions de biens, services et

UPEC - AEI M2 AMITER Action humanitaire internationale et ONG Soiio-Economie de la mondialisation - D. Glaymann 2011 1

Les fonctions d un système monétaire international Les crises et la réforme du SMI fondé à Bretton Woods. La nature du système né dans les années 1970 Soiio-Economie de la mondialisation - D. Glaymann

Les fonctions d un système monétaire international Les crises et la réforme du SMI fondé à Bretton Woods. La nature du système né dans les années 1970 Soiio-Economie de la mondialisation - D. Glaymann

Société Financière Finance - Cautionnement November 2010

Société Financière Finance - Cautionnement November 2010 SOVACEC Switzerland S.A. Manhattan Park Avenue Av Cardinal Mermillod, 36 245 Park Avenue CH 1227 Genève NY 10167 New Nafn York Nafnsson Switzerland

Société Financière Finance - Cautionnement November 2010 SOVACEC Switzerland S.A. Manhattan Park Avenue Av Cardinal Mermillod, 36 245 Park Avenue CH 1227 Genève NY 10167 New Nafn York Nafnsson Switzerland

À VOS CÔTÉS LE GROUPE BNP PARIBAS AU LUXEMBOURG. Données chiffrées au 31/12/2012

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

BGL BNP Paribas S.A. (50, avenue J.F. Kennedy L-2951 Luxembourg R.C.S. Luxembourg : B6481) Communication Mars 2013 LE GROUPE BNP PARIBAS AU LUXEMBOURG À VOS CÔTÉS 2013 Données chiffrées au 31/12/2012 Le

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

Ordonnance relative à la loi fédérale sur la Banque nationale suisse

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

Ordonnance relative à la loi fédérale sur la Banque nationale suisse (Ordonnance de la Banque nationale, OBN) Modification du 7 mai 2014 La Banque nationale suisse arrête: I L ordonnance du 18 mars 2004

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

BULLETIN DE STATISTIQUES MONETAIRES ET FINANCIERES BULLETIN OF FINANCIAL AND MONETARY STATISTICS

BULLETIN DE STATISTIQUES MONETAIRES ET FINANCIERES BULLETIN OF FINANCIAL AND MONETARY STATISTICS MARS MARCH BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST Siège - Avenue Abdoulaye FADIGA BP : 3108 -

BULLETIN DE STATISTIQUES MONETAIRES ET FINANCIERES BULLETIN OF FINANCIAL AND MONETARY STATISTICS MARS MARCH BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST Siège - Avenue Abdoulaye FADIGA BP : 3108 -

Rapport semestriel. 30 juin 2014 PRIM PRECIOUS METALS. Forme Juridique : Fonds Commun de Placement

PRIM PRECIOUS METALS Rapport semestriel 30 juin 2014 Forme Juridique : Société de Gestion : Dépositaire : Commissaire aux Comptes : Fonds Commun de Placement PRIM' FINANCE 41 boulevard des Capucines -

PRIM PRECIOUS METALS Rapport semestriel 30 juin 2014 Forme Juridique : Société de Gestion : Dépositaire : Commissaire aux Comptes : Fonds Commun de Placement PRIM' FINANCE 41 boulevard des Capucines -

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Recensement triennal sur l activité du marché de change et des produits dérivés

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

FAIR VALUE. FAS 157 et FAS 159, modalités de mise en oeuvre, état de l'art en normes IFRS et projet en cours (IASB). ****

. ****") FAIR VALUE FAS 157 et FAS 159, modalités de mise en oeuvre, état de l'art en normes IFRS et projet en cours (IASB). **** Vendredi 12 octobre 2007 Xavier Paper 1 Sommaire 1. Quelques constats sur la Juste

FAIR VALUE FAS 157 et FAS 159, modalités de mise en oeuvre, état de l'art en normes IFRS et projet en cours (IASB). **** Vendredi 12 octobre 2007 Xavier Paper 1 Sommaire 1. Quelques constats sur la Juste

BLACKROCK GLOBAL FUNDS

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

CE DOCUMENT EST IMPORTANT ET REQUIERT VOTRE ATTENTION IMMEDIATE. En cas de doute quant aux mesures à prendre, consultez immédiatement votre courtier, votre conseiller bancaire, votre conseiller juridique,

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

DynAmiser vos investissements

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés

DynAmiser vos investissements Aequam en quelques mots Jeune entreprise indépendante et innovante Agréée AMF n GP-10000038 Incubée par le Pôle Sponsorisée par Fondatrice de Savoir-faire / Innovation 5 associés

GUIDE D EXAMEN POUR LES EXAMENS FOUNDATION PREPARANT AUX EXAMENS FEDERAUX PROFESSIONNELS SUPERIEURS

GUIDE D EXAMEN POUR LES EXAMENS FOUNDATION PREPARANT AUX EXAMENS FEDERAUX PROFESSIONNELS SUPERIEURS 1) D ANALYSTE FINANCIER ET GESTIONNAIRE DE FORTUNES 2) D EXPERT EN FINANCE ET INVESTISSEMENTS 3) D EXPERT

GUIDE D EXAMEN POUR LES EXAMENS FOUNDATION PREPARANT AUX EXAMENS FEDERAUX PROFESSIONNELS SUPERIEURS 1) D ANALYSTE FINANCIER ET GESTIONNAIRE DE FORTUNES 2) D EXPERT EN FINANCE ET INVESTISSEMENTS 3) D EXPERT

Codifications dans le fichier des fournisseurs pour le traitement SWIFT + IBAN

Codifications dans le fichier des fournisseurs pour le traitement SWIFT + IBAN Morges, le 28.12.2006/PLI 1 Généralités L activation des possibilités de paiement au moyen de no IBAN nécessite quelques adaptations

Codifications dans le fichier des fournisseurs pour le traitement SWIFT + IBAN Morges, le 28.12.2006/PLI 1 Généralités L activation des possibilités de paiement au moyen de no IBAN nécessite quelques adaptations

United Nations, World Population Prospects, CD ROM; The 2008 Revision.

SOURCES SOURCE Data Sources Population : Labour Force: Production: Social Indicators: United Nations, World Population Prospects, CD ROM; The 2008 Revision. International Labour Organisation (ILO). LaborStat

SOURCES SOURCE Data Sources Population : Labour Force: Production: Social Indicators: United Nations, World Population Prospects, CD ROM; The 2008 Revision. International Labour Organisation (ILO). LaborStat

Options et Volatilité (introduction)

") SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 [email protected]

SECONDE PARTIE Options et Volatilité (introduction) Avril 2013 Licence Paris Dauphine 2013 SECONDE PARTIE Philippe GIORDAN Head of Investment Consulting +377 92 16 55 65 [email protected]

Plan. - La VaR. - Introduction à l FRTB. - Principales révisions Frontières Banking / Trading book l Expected Shortfall Les horizons de liquidité

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

PAGE 1 F R T B ( F u n d a m e n t a l R e v i e w o f t h e T r a d i n g B o o k ) u n e n o u v e l l e p e r s p e c t i v e d e m e s u r e d e l a V A R. Y o u s s e f M e l l o u k i Plan PAGE 2

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 3 : REGIMES DE CHANGE ET SYSTEME MONETAIRE INTERNATIONAL Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

QU EST-CE QUE LE FOREX?

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

IPSAS 32 «Service concession arrangements» (SCA) Marie-Pierre Cordier Baudouin Griton, IPSAS Board

Marie-Pierre Cordier Baudouin Griton, IPSAS Board") IPSAS 32 «Service concession arrangements» (SCA) Marie-Pierre Cordier Baudouin Griton, IPSAS Board 1 L élaboration de la norme IPSAS 32 Objectif : traitement comptable des «service concession arrangements»

IPSAS 32 «Service concession arrangements» (SCA) Marie-Pierre Cordier Baudouin Griton, IPSAS Board 1 L élaboration de la norme IPSAS 32 Objectif : traitement comptable des «service concession arrangements»

COMMUNIQUÉ DE PRESSE. Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique.

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

Les régimes de change

Les régimes de change Amina Lahrèche-Revil * p. 93-103 Le système monétaire international a profondément évolué au cours des années quatre-vingt-dix : alors que les pays européens réalisaient une union

Les régimes de change Amina Lahrèche-Revil * p. 93-103 Le système monétaire international a profondément évolué au cours des années quatre-vingt-dix : alors que les pays européens réalisaient une union

Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS)

") 92 10 mars 2008 Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS) Résumé En moins d une décennie, l euro

92 10 mars 2008 Quelle «diplomatie» pour l euro? Franck LIRZIN ancien élève de l École Polytechnique et de l École des hautes études en sciences sociales (EHESS) Résumé En moins d une décennie, l euro

Mouvements de capitaux, régimes de change, et libéralisation financière

Colloque de l IFID Tunis, 10-11 Octobre 2001 Mouvements de capitaux, régimes de change, et libéralisation financière Pierre-Richard Agénor Banque Mondiale Les mouvements internationaux de capitaux : évolution

Colloque de l IFID Tunis, 10-11 Octobre 2001 Mouvements de capitaux, régimes de change, et libéralisation financière Pierre-Richard Agénor Banque Mondiale Les mouvements internationaux de capitaux : évolution

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Cours débutants Partie 1 : LES BASES DU FOREX

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

D Expert en Finance et Investissements

MODULES FINAL D Expert en Finance et Investissements Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, [email protected], www.azek.ch Table des matières 1. Modules

MODULES FINAL D Expert en Finance et Investissements Copyright 2014, AZEK AZEK, Feldstrasse 80, 8180 Bülach, T +41 44 872 35 35, F +41 44 872 35 32, [email protected], www.azek.ch Table des matières 1. Modules

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

London Stock Exchange. Bourse de Casablanca le 12 mars 2011

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire

![Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire](/thumbs/24/2519918.jpg "Projet du 5 octobre 2006. du [date] 2006. (Adaptation des fonds propres de base) Sommaire") Circ.-CFB 06/_ Adaptation des fonds propres de base Page 1 Circulaire de la Commission fédérale des banques : Détermination du capital réglementaire en cas d utilisation d un standard comptable international

Circ.-CFB 06/_ Adaptation des fonds propres de base Page 1 Circulaire de la Commission fédérale des banques : Détermination du capital réglementaire en cas d utilisation d un standard comptable international

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Le financement de l économie dans le nouvel environnement réglementaire

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

Private banking: après l Eldorado

Private banking: après l Eldorado Michel Juvet Associé 9 juin 2015 Toutes les crises génèrent de nouvelles réglementations Le tournant de 2008 Protection des clients MIFID, UCITS, FIDLEG Bilan des banques

Private banking: après l Eldorado Michel Juvet Associé 9 juin 2015 Toutes les crises génèrent de nouvelles réglementations Le tournant de 2008 Protection des clients MIFID, UCITS, FIDLEG Bilan des banques

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

Le projet de système des paiements en euros

Jean-François Pons, Fédération Bancaire Française Le projet de système des paiements en euros (SEPA) =Single Euro Payment Area Conférence de l Union des banques du Maghreb sur la carte bancaire, Hammamet,

Jean-François Pons, Fédération Bancaire Française Le projet de système des paiements en euros (SEPA) =Single Euro Payment Area Conférence de l Union des banques du Maghreb sur la carte bancaire, Hammamet,

CONSOLIDATION DES COMPTES. Sophie de Oliveira Leite

1 CONSOLIDATION DES COMPTES Sophie de Oliveira Leite SOMMAIRE 2 1. La consolidation : un enjeu économique 2. Les méthodes m de consolidation 3. Choix du périmp rimètre de consolidation 4. Consolidation

1 CONSOLIDATION DES COMPTES Sophie de Oliveira Leite SOMMAIRE 2 1. La consolidation : un enjeu économique 2. Les méthodes m de consolidation 3. Choix du périmp rimètre de consolidation 4. Consolidation

Le multiplicateur monétaire (de crédit) : hier et aujourd'hui

: hier et aujourd'hui") 23 février - N 27-72 Le multiplicateur monétaire (de crédit) : hier et aujourd'hui Le multiplicateur monétaire (de crédit) est la théorie qui explique quel montant de crédit (de masse monétaire) peut être

23 février - N 27-72 Le multiplicateur monétaire (de crédit) : hier et aujourd'hui Le multiplicateur monétaire (de crédit) est la théorie qui explique quel montant de crédit (de masse monétaire) peut être

Les Messages Titres (MT5XX)

") Les Messages Titres (MT5XX) pour les Entreprises le 20 mars 2007 Gaz de France et les opérations de marché Le Front-Office et le Back-Office ont été les premiers utilisateurs de la messagerie SWIFTNet

Les Messages Titres (MT5XX) pour les Entreprises le 20 mars 2007 Gaz de France et les opérations de marché Le Front-Office et le Back-Office ont été les premiers utilisateurs de la messagerie SWIFTNet

Chapitre 6 Le système monétaire international

Introduction 1) les régimes de change a) définition et typologie Chapitre 6 Le système monétaire international A retenir. Les régimes d arrimage ferme (terminologie du FMI) : les changes fixes mais aussi

Introduction 1) les régimes de change a) définition et typologie Chapitre 6 Le système monétaire international A retenir. Les régimes d arrimage ferme (terminologie du FMI) : les changes fixes mais aussi

Private Banking. Lorem ipsum est Enim Corpus Apolonius ipsum est Doloris CREDIT SUISSE (LUXEMBOURG) S.A. Tableau des frais et commissions

S.A. Tableau des frais et commissions") Private Banking Lorem ipsum est Enim Corpus Apolonius ipsum est Doloris CREDIT SUISSE (LUXEMBOURG) S.A. Tableau des frais et commissions Sommaire A. Information générale sur CREDIT SUISSE (LUXEMBOURG)

Private Banking Lorem ipsum est Enim Corpus Apolonius ipsum est Doloris CREDIT SUISSE (LUXEMBOURG) S.A. Tableau des frais et commissions Sommaire A. Information générale sur CREDIT SUISSE (LUXEMBOURG)

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

1950 La Déclaration Schuman

Chapitre 3 31 Du Marché commun à l Union monétaire En mai 1945, à la fin de la Seconde Guerre mondiale, l Europe est en ruine. La crainte qu un tel drame ne se reproduise inspire aux hommes politiques

Chapitre 3 31 Du Marché commun à l Union monétaire En mai 1945, à la fin de la Seconde Guerre mondiale, l Europe est en ruine. La crainte qu un tel drame ne se reproduise inspire aux hommes politiques

Système financier global et Intermédiation de l épargne

Système financier global et Intermédiation de l épargne High La Mobilité des flux de capitaux internationaux Capital Mobility Gold Standard 1880-1914 1900 1914 Float 1973-2010 2007 Sfax-ESC Février 2014

Système financier global et Intermédiation de l épargne High La Mobilité des flux de capitaux internationaux Capital Mobility Gold Standard 1880-1914 1900 1914 Float 1973-2010 2007 Sfax-ESC Février 2014

Master Finance Apprentissage Master 2

Master Finance Apprentissage Master 2 2014/2015 UE1 ENTREPRISE ET MARCHÉS DE CAPITAUX Ydriss Ziane L'objectif général de cette unité d enseignement est de permettre aux étudiants d appréhender les grandes

Master Finance Apprentissage Master 2 2014/2015 UE1 ENTREPRISE ET MARCHÉS DE CAPITAUX Ydriss Ziane L'objectif général de cette unité d enseignement est de permettre aux étudiants d appréhender les grandes

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

Nathalie REY DIPLOMES UNIVERSITAIRES

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

Nathalie REY Fonction (depuis septembre 1999) : Maître de Conférences en Sciences Economiques Université Paris 13, Sorbonne Paris Cité CEPN, UMR 7234 U.F.R. Sciences Économiques et de Gestion, Bureau J308

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

CHAPITRE 4 : DETERMINANTS DU CHANGE ET SMI Monnaie et Finance Internationales David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Table des matières 1 Les déterminants du

LE BILAN D UNE BANQUE

Il est composé de 14 chapitres : Organisation des états financiers IFRS Trésorerie et opérations interbancaires Crédits à la clientèle Dépôts de la clientèle Activités sur titres Dettes représentées par

Il est composé de 14 chapitres : Organisation des états financiers IFRS Trésorerie et opérations interbancaires Crédits à la clientèle Dépôts de la clientèle Activités sur titres Dettes représentées par

CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE June 12, 2015 Le 12 juin 2015 Page Page CONTENTS TABLE DES MATIÈRES Table

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE June 12, 2015 Le 12 juin 2015 Page Page CONTENTS TABLE DES MATIÈRES Table

CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE May 15, 2015 Le 15 mai 2015 Page Page CONTENTS TABLE DES MATIÈRES Table 1

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE May 15, 2015 Le 15 mai 2015 Page Page CONTENTS TABLE DES MATIÈRES Table 1

CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE September 4, 2015 Le 4 septembre 2015 Page Page CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE September 4, 2015 Le 4 septembre 2015 Page Page CONTENTS TABLE DES MATIÈRES

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE January 30, 2015 Le 30 janvier 2015 Page Page CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE January 30, 2015 Le 30 janvier 2015 Page Page CONTENTS TABLE DES MATIÈRES

CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE April 10, 2015 Le 10 avril 2015 Page Page CONTENTS TABLE DES MATIÈRES Table

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE April 10, 2015 Le 10 avril 2015 Page Page CONTENTS TABLE DES MATIÈRES Table

CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE February 20, 2015 Le 20 février 2015 Page Page CONTENTS TABLE DES MATIÈRES

WEEKLY FINANCIAL STATISTICS BULLETIN HEBDOMADAIRE DE STATISTIQUES FINANCIÈRES FOR IMMEDIATE RELEASE POUR PUBLICATION IMMÉDIATE February 20, 2015 Le 20 février 2015 Page Page CONTENTS TABLE DES MATIÈRES