CHAPITRE 6. LES FONCTIONS MACROÉCONOMIQUES

|

|

|

- Serge Bernard

- il y a 8 ans

- Total affichages :

Transcription

1 CHAPITRE 6. LES FONCTIONS MACROÉCONOMIQUES

2 PLAN ET RÉFÉRENCES Plan du chapitre I. Circuit et équilibre macro-économique II. La consommation et l épargne III. L investissement Références Généreux (2) Mankiw Stiglitz et Walsh

")

3 I. L ÉQUILIBRE MACRO- ÉCONOMIQUE

4 LES GRANDS AGRÉGATS ÉCONOMIQUES Y la production nationale C la consommation des ménages S l épargne des ménages I l investissement national - l investissement en capital fixe - les variations de stocks - l investissement résidentiel T les impôts nets payés à l Etat G les dépenses publiques X les exportations B&S M les importations B&S

5 AGENTS ET MARCHÉS Les 5 agents économiques sont 1- Les ménages 2- Les entreprises 3- Le gouvernement 4- Le «reste du monde» 5- Les sociétés financières Les 4 marchés sont 1- Le marché des biens et services ou marché réel 2- Le marché des facteurs de production 3- Les marchés financiers 4- Le marché des changes

6 LE CIRCUIT ÉCONOMIQUE Flux monétaires Flux réels ménages Ménages et entreprises Facteurs de production Revenus des facteurs Consommation finale Biens et services de consommation entreprises

7 LE CIRCUIT ÉCONOMIQUE Flux monétaires Flux réels ménages Ménages et entreprises Facteurs de production Revenus des facteurs Consommation finale Biens et services de consommation entreprises Biens et services de production Investissement, consommations intermédiaires

8 LE CIRCUIT ÉCONOMIQUE Flux monétaires Flux réels Ménages, entreprises, APU ménages Facteurs de production Revenus des facteurs Consommation finale Biens et services de consommation entreprises Biens et services de production Investissement, consommations intermédiaires P.O. transferts A.P.U. prélèvements subventions

9 LE CIRCUIT ÉCONOMIQUE Flux monétaires Facteurs de production Flux réels Ménages, entreprises, APU ménages Facteurs de production Revenus des facteurs Consommation finale Biens et services de consommation entreprises Biens et services de production Investissement, consommations intermédiaires P.O. transferts Revenus des facteurs A.P.U. prélèvements subventions Consommations intermédiaires, investissement Biens et services de production

10 LE CIRCUIT ÉCONOMIQUE Flux monétaires Facteurs de production Flux réels Revenus des facteurs P.O. Ménages, entreprises, APU, IF ménages transferts A.P.U. épargne crédits Facteurs de production Revenus des facteurs Consommation finale Biens et services de consommation crédits I.F. prélèvements subventions crédits entreprises Biens et services de production Investissement, consommations intermédiaires Consommations intermédiaires, investissement Biens et services de production

11 Flux monétaires Facteurs de production LE CIRCUIT ÉCONOMIQUE Flux réels Revenus des facteurs P.O. Ménages, entreprises, APU, IF, reste du monde ménages transferts A.P.U. épargne crédits Facteurs de production Revenus des facteurs Consommation finale Biens et services de consommation crédits I.F. prélèvements subventions crédits entreprises Biens et services de production Investissement, consommations intermédiaires Exportations Consommations intermédiaires, investissement Biens et services de production Importations Biens et services de production et de consommation

12 EQUILIBRE MACRO : PRINCIPES FONDAMENTAUX Le premier principe : Y = C + I + G + X M Le second principe : Y = C + S + T En utilisant ces deux équations C + I + G + X M = Y = C + S + T ( S I ) + (T G )= (X M Sol ) de ex téri Épargne nett Épargne nette eur e du secteur p du secteur pu ri vé bl i c Sans Etat ni Reste du Monde (X = M = G = T = 0) l équilibre est atteint lorsque : S I = 0 S = I Identité comptable toujours vraie ex post

l équilibre est atteint lorsque : S I = 0 S = I Identité comptable toujours vraie")

13 I. LA CONSOMMATION ET L ÉPARGNE 1. Définitions et éléments empiriques 2. Théories de la consommation

14 1. DÉFINITIONS ET ÉLÉMENTS EMPIRIQUES

15 Définitions Consommation = consommation finale de biens et service qui permettent de satisfaire les besoins des agents sans contribuer à l'accroissement de la production On distingue la consommation de 3 agents des ménages des administrations publiques des Institutions sans but lucratif au service des ménages (ISBLM) Ici on s'intéresse plus particulièrement à la consommation des ménages

Ici on s'intéresse plus particulièrement à la")

16 x 1,43 Éléments empiriques Milliards d'euros , , , , , , , , , , , ,71 x 130 Évolution exponentielle : multiplication - par 130 entre 1950 et par 1,43 entre 2000 et 201 Une part très importante dan le PIB (relativement stable) 57% en % en % en 2010

57% en 1950 55% en 2000 59% en")

17 - selon la fonction des achats (nature du besoin à satisfaire) Produits alimentaires et boissons non alcoolisées Boissons alcoolisées et tabac LA DÉSAGRÉGATION DE LA CONSOMMATION -selon la nature des produits consommés (agriculture, éducation, transports, énergie, santé et action sociale...) - selon la durabilité des produits biens durables (voitures, meubles) biens semi-durables (les articles en textiles) biens non durables (alimentation, énergie, médicaments) services (réparations, restauration, santé, logement...)

- selon la durabilité des produits biens durables (voitures, meubles) biens semi-durables (les articles en textiles) biens non")

18 STRUCTURE DE CONSOMMATION

19 2. LA FONCTION DE CONSOMMATION ET SES EXPLICATIONS THÉORIQUES

20 DÉSAGRÉGATION DU REVENU DISPONIBLE Revenu disponible Yd = Y - T Consommation C Epargne S Chez les classiques Epargne = F(Yd, r) Consommation = Yd - S Chez Keynes Consommation = F(Yd) Epargne S = Yd - C

21 PROPENSIONS À ÉPARGNER ET À CONSOMMER Propension Consommation C Epargne S Moyenne PMC = C / Yd PMS = S / Yd Marginale (dérivée) PmC = dc/dyd (cas discret : PmC = C/ Yd) PmS = ds/dyd (cas discret : PmS = S/ Yd)

22 A. LE DÉBAT CLASSIQUES / KEYNÉSIENS

23 DEUX HYPOTHÈSES CLEF 1. La consommation dépend du revenu courant réel (par opposition au revenu nominal) uniquement : C = C(Yd) 2. «Loi psychologique fondamentale» : la propension marginale à consommer PmC = ΔC / ΔY est constante, positive mais inférieure à l'unité (0 > PmC = cte > 1) Conséquences La propension moyenne à consommer PMC = C/Y est décroissante avec le revenu Baisse d'impôts = instrument de relance

24 EXPRESSION DES FONCTION DE CONSOMMATION ET D ÉPARGNE Une fonction simple : la consommation est une fonction affine (droite) du revenu disponible avec 0 < c < 1 C = C 0 + c Y d et C 0 0 consommation incompressible, vitale La fonction d épargne est un résidu S = Yd C S = (1-c)Yd Co S = syd Co (avec s = 1-c)

25 EXPRESSION DES PROPENSIONS MOYENNES ET MARGINALES PMC = C Y d = C 0 + cy d Y d = C 0 Y d + c PmC = dc dy d = c PMS = S Y d = sy d C 0 Y d = s C 0 Y d PmS = ds dy d = s = (1 c)

26 REPRÉSENTATION GRAPHIQUE DES FONCTIONS DE CONSOMMATION ET D ÉPARGNE = d abord C > Y, puis C < Y, donc PMC = C / Y

27 CONFRONTATION THÉORIE KEYNÉSIENNE ET RÉALITÉ Observations : des résultats paradoxaux Postulats keynésiens (C 0 > 0 ; 0<c<1) confirmé à partir de données en coupe instantanée (un échantillon de ménages à une date donnée) sur des séries chronologiques sur courte période Résultat remis en cause surdes séries chronologiques de longue durée (Simon Kuznets) (C 0 =0 ; PMC=PmC)

28 Les études statistiques instantanées : On prend une part de la population à un moment donné pour consulter sa part de consommation dans le revenu. Plus on est riche, plus le taux d épargne est élevé. En coupe instantanée, plus on est riche, plus la part de l épargne est importante donc moins on consomme. Ce que constat suffit à valider les politiques de redistribution. Si je donne une allocation (baisse d impôt ou revenus secondaire) à un ménage modeste, celui-ci le consomme.

29 Les séries temporelles à court terme : On consulte sur 1, 2 ou 3 ans voir comment la part à consommer évolue. Quand le revenu baisse, la part de consommation dans le revenu à tendance à augmenter (et inversement). Là, encore ça valide la fonction keynésienne. Les séries temporelles à long terme : sur une très longue période, la part de la consommation dans le revenu au niveau de la société est extrêmement stable. C est-àdire, à long terme, C/Y=c, la propension marginale à consommer est une constante. On a découvert cela pendant les Trente Glorieuses. (Braudel : Le miracle des miracles). La fonction keynésienne est donc fausse, on est de plus en plus riche et pourtant la part de consommation est stable.

30 I nertie des comportements de consommation : Constat : à court terme la consommation est moins sensible aux variations de revenu Explication : L a consommation courante ne dépend pas seulement du revenu courant, habitudes =>vers une analyse plus dynamique de la consommation Nécessité d introduire d autres variables explicatives de la fonction de consommation position sociale : Duesenberry (effet cliquet) richesse : Friedman, M odigliani

31 B. LES FONCTIONS DE CONSOMMATION «INTER- TEMPORELLES»

32 Introduction Les nouvelles théories de la consommation 1) refusent le revenu courant comme seul et/ou princ déterminant de la consommation 2) proposent d'autres déterminants pour expliquer la consommation des ménages, et adoptent un point inter-temporel Revenu permanent = Friedman Cycle de vie de l'épargne = Ando et Modigliani Habitudes de consommation = Dusenberry Revenu relatif = Dusenberry

33 a) La théorie du revenu permanent (Friedman, 1957) Les individus peuvent lisser leur consommation en épargnant et en désépargnant ou en empruntant to de leur vie Par conséquent leur consommation dépend de leur ric (= somme des revenus actualisés présents et futurs) Cela implique qu'une relance de l'économie par l'augmentation du revenu (courant) des ménages n'au qu'un effet très limité sur la consommation car cela n' pas les anticipations des ménages quant à leur revenu permanent

34 Fonction de consommation C = f ( Y permanent ) Le revenu permanent est fonction : des anticipations de revenu Du taux d intérêt qui conditionne les revenus futurs Du taux d inflation qui amoindrit le pouvoir d achat

35 b) La théorie du cycle de vie (Ando et Modigliani, 1963) Les individus lissent leur consommation sur les différentes périodes de leur vie Ils empruntent (ou dés-épargnent) quand leur revenu issus du travail est faible (période de formation et retraite) Ils épargnent pendant leur vie professionnelle Hypothèses : 1 consommateur, travailleur, épargnant 3 phases dans sa vie : jeune - travailleur (Yd )-retraité à sa mort, il ne laisse aucun héritage (richesse nulle) ; il veut lisser ses Objectifs du modèle : Déterminer l épargne et la consommation

36 Ex. : Si D=50 et R=30, on a C=0,02 W + 0,6 Yd. Variables : Exogènes : R : durée de travail W : niveau de sa richesse (somme actualisée des revenus) D : nombre de périodes à vivre. Endogène : Yd : revenu disponible, C : consommation, S : épargne Résultat : C est fonction de Yd et de W

37 CYCLE DE L ÉPARGNE :

38 Conséquences du modèle Si tout le monde se comporte de la sorte, la consommation dépend de la fortune agrégée des ménages et du revenu disponible : C = a W + c Yd. A court terme, la richesse est donnée et indépendante du revenu disponible, on peut considérer que le premier terme est constant et le noter a W = C 0 On retrouve la fonction keynésienne.

39 A long terme, la richesse évolue au même rythme que le revenu : W = b Yd. On a alors la relation suivante C = (a b + c) Yd. La consommation est proportionnelle au revenu disponible et la loi de stagnation séculaire s éteint.

40 c) La théorie des habitudes de consommation (Dusenberry, 1948) Les ménages adaptent mieux leur conso à la hausse d revenu mais pas à la baisse de celui-ci («effet de cliq Lors des baisses de revenu, les ménages réduisent plu épargne.

41 c) La théorie des habitudes de consommation (Dusenberry, 1948) Conséquences pratiques En période de crise, C diminue moins vite que Y (ΔC En période de reprise, C ré-augmente moins vite qu (reconstitution de leur épargne par les agents) : (ΔC Variation de Y et de C (France, milliards d'euros) Variation de Y Variation de C

42 d) La théorie du revenu relatif (Dusenberry, 1949) La consommation joue un rôle de «démonstrati par rapport aux autres consommateurs Les ménages comparent leurs dépenses à celles autres consommateurs Les pauvres tendent à imiter le train de vie «mo donc leur PMC est la plus élevée fureur des smartphones fureur des écrans plats...

43 B. VALIDATIONS EMPIRIQUES ET CONSÉQUENCES EN MATIÈRE DE POLITIQUE ÉCONOMIQUE

44 Des conséquences sur la politique économique La validation ou non de la nature inter-temporelle de la consommation a des effets très importants e matière de politique économique. Supposons que le gouvernement veuille relancer la consommation au moyen d'une baisse d'impôts (échéance électorale, récession) : = relance immédiate de la C selon la théorie K = très peu d'effet selon les théories inter-tempor

45 Quelle vérification empirique? (1) La fonction de consommation keynésienne est vérifiée à court terme (exemple de la relance Bush lien entre le revenu courant et la consommation de biens durables rationnement du crédit et impossibilité de lisse sa consommation en empruntant si nécessaire (2) La PmC varie avec le revenu (validation de la th du revenu relatif) (3) Le revenu courant détermine moins la consom à LT (validation des théories «inter-temporelles»

46 Le paradoxe de Kuznets Kuznets (1946): sur une période de 70 ans, la propension moyenne à consommer reste stable, pour une valeur de 0.9. Ce résultat est confirmé par d autres études statistiques qui montrent la stabilité du taux d épargne et du comportement de consommation à LT > Cela peut être expliqué par la théorie du cycle de vie et celle du revenu permanent A CT, absence de proportionnalité et de symétrie entre variations du revenu et celles de la consommation. Cela peut être expliqué par la théorie du revenu relatif. Chapitre 2: La Consommation

47 Quelle vérification empirique? Six variables retenues pour expliquer les variation de consommation: 1. Le revenu disponible réel, est à CT, le plus important facteur explicatif (propension marginale à consommer =0.8) 2. Un accroissement des taux d intérêts de un point augmente le taux d épargne de 0.2 points 3. Effet Pigou: incitation à épargner en période d inflation. Relativement faible en France: hausse de l inflation de 1 point > hausse de l épargne de Pas de conclusion consensuelle sur les effets de la richesse 5. Chômage et épargne de précaution: pas de relation de causalité en France 6. Théorie de Ricardo réactualisé par Barro (effet Ricardo- Barro): augmentation de l épargne en cas de croissance des déficits publics. La Banque de France trouve un effet, pas les autres études;

48 II. L INVESTISSEMENT

49 A. DEFINITIONS

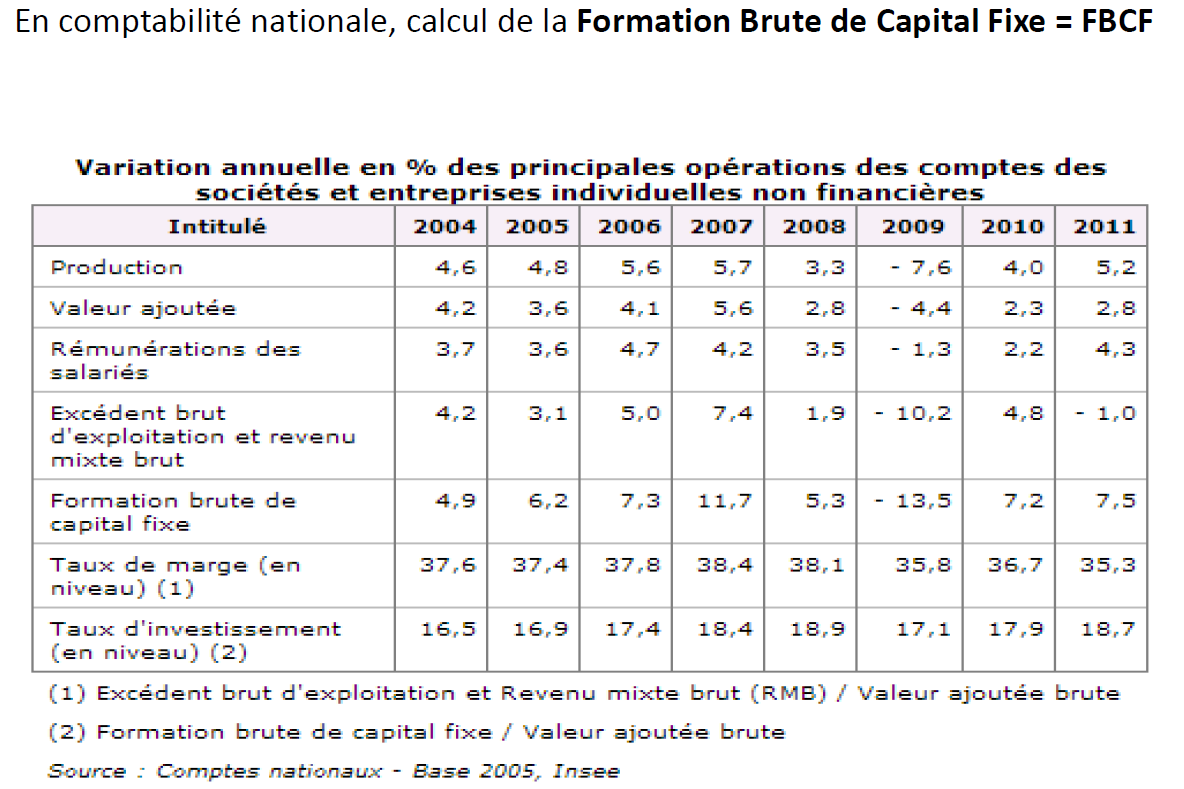

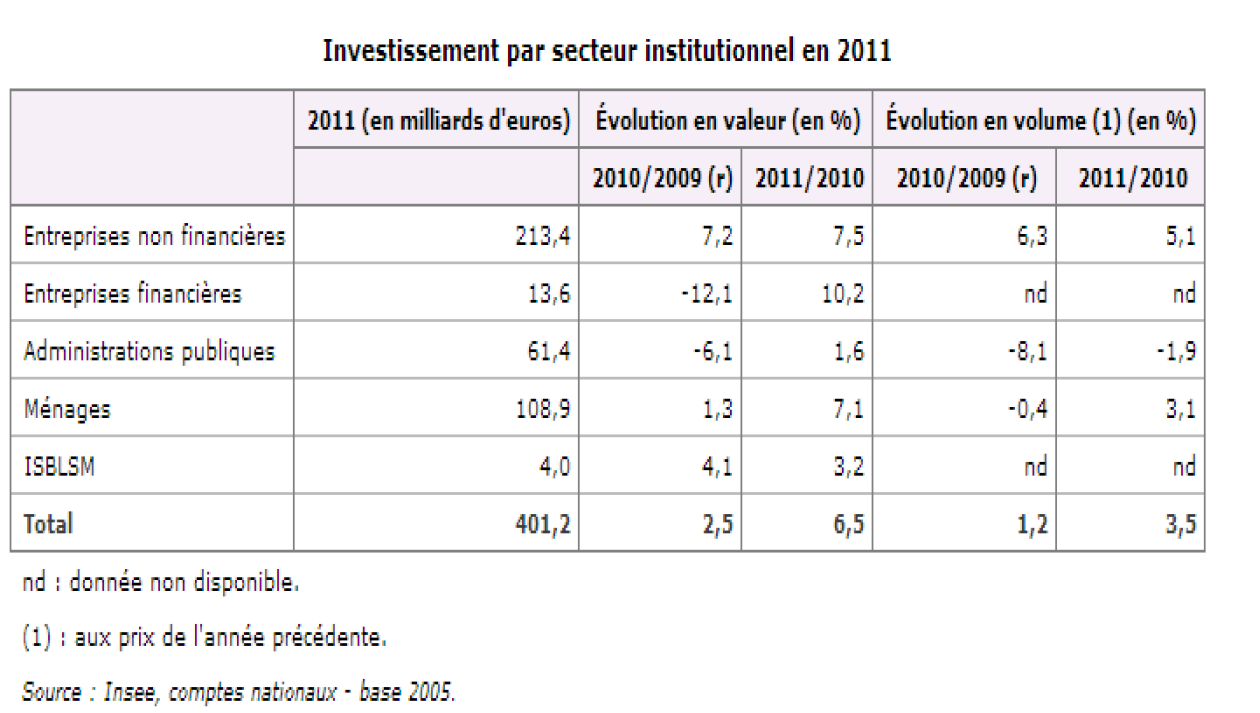

50

51 Les stocks des entreprises

52 En comptabilité nationale

53

54

55

56 B. RÔLE MACROÉCONOMIQUE DE L INVESTISSEMENT : LE MULTIPLICATEUR

57

58

59

60 L ACCÉLÉRATEUR Hypothèse : L investissement dépend de la variation anticipée de demande ( Y a ). Le modèle Cette anticipation suit une relation : I t = f( Y a ) Hypo : relation linéaire : «accélérateur» I t =k Y a où k

61 ILLUSTRATION 1 : SI K = 2 si Y a Var Y alors I =

62 C. DÉTERMINANTS DE LA DÉCISION D INVESTISSEMENT

63 1. LA LOGIQUE KEYNÉSIENNE

64

65 a) LE RÔLE DU TAUX D INTÉRÊT

66 LA LOGIQUE KEYNÉSIENNE = PROSPECTIVE

67 1) L'emprunt dépend du taux d'intérêt r

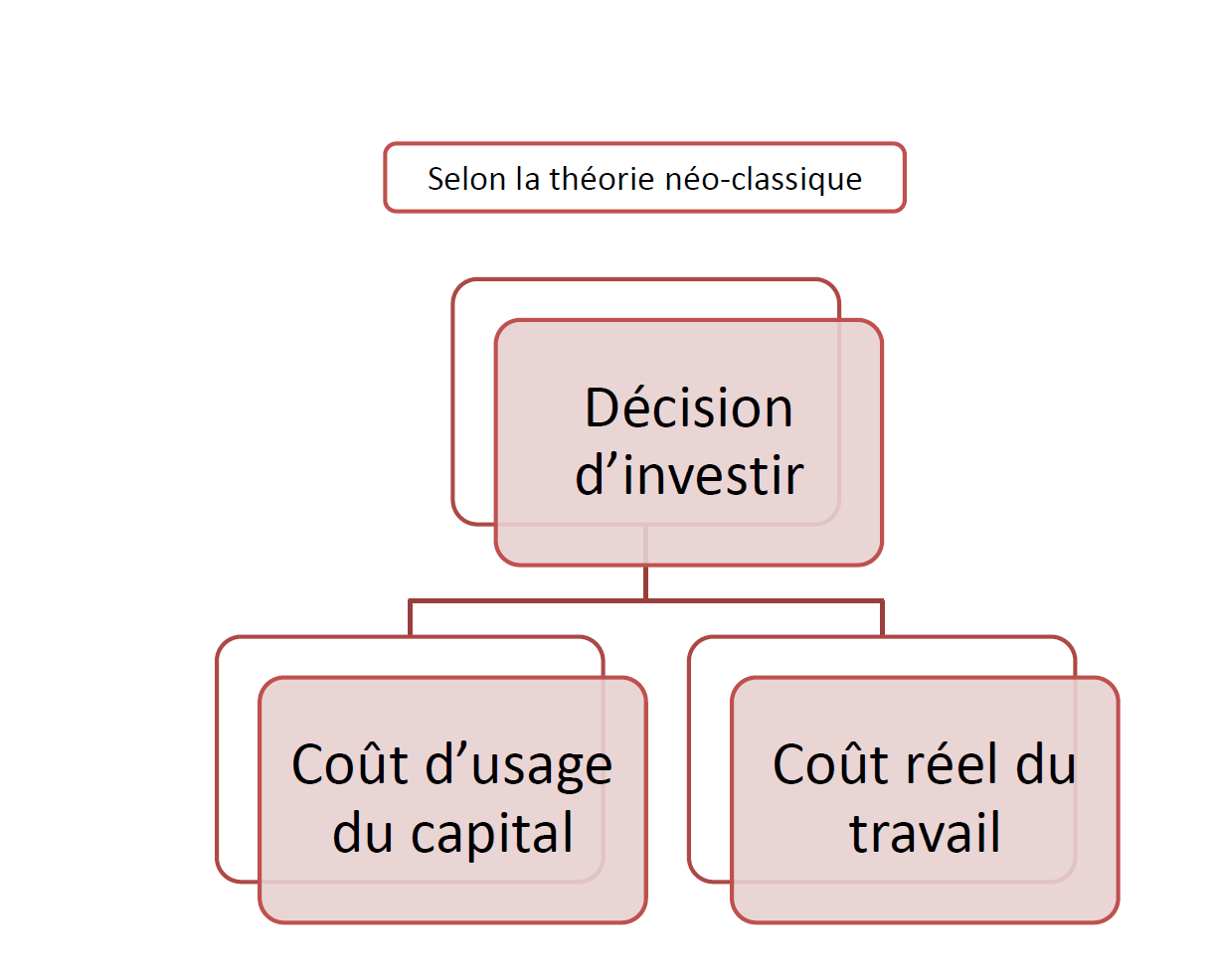

68 2) L'autofinancement dépend aussi de r

69 l'investissement dépend de r Conséquences en termes de politique économique : pour stimuler l'investissement, il faut diminuer le taux d'intérêt exemple de la politique économique de Clinton (1993)

70 b) OUTILS DE MESURE : VAN ET TIR

71

72 Le coût d opportunité est mesuré par le coût d actualisation 1/(1+r) LA NOTION D ACTUALISATION/CAPITALISATION F 2009 F 2010 F Les flux futurs supportent un coût d opportunité : J ai acheté un titre au prix P en 2009 qui me rapportera des flux futurs (risqués) pendant n années. J aurais pu placer P sur un autre titre (obligation) qui m aurait rapporter un taux d intérêt r chaque année (capitalisation P(1+r) + P(1+r) 2. + )

73

74

75 b) LES AUTRES DÉTERMINANTS DE L INVESTISSEMENT KEYNÉSIEN

76

77 Risques technologiques Les anticipations Risques de marché Risque conjoncturel : effet d'une récession et caractère auto-entretenu des prévisions pessimistes Ventes futures Effet d'accélérateur d'une politique de relance par l'investissement : l'augmentation de la production liée à la politique économique crée une augmentation de la production supplémentaire car elle induit des dépenses d'investissement.

78 La disponibilité du crédit Les prêts consentis aux entreprises dépendent du caractère risqué de l'investissement projeté et de la bonne santé des établissements bancaires Lors de la crise de 2008, on a constaté un phénomène de «credit crunch»

79 L'effet des stocks Stocks (inputs + produits finis) Usage théorique : lisser l'i des entreprises (ils devraient fluctuer en sens inverse du PIB et contribuer à en atténuer les variations) Mais : ils fluctuent dans le même sens que le PIB et en amplifient les variations Causes : aversion au risque, recherche de liquidités en période de rationnement du crédit Effet de retard de la reprise

80 2. LA LOGIQUE NÉOCLASSIQUE

81

82 RENDEMENTS MARGINAUX DÉCROISSANTS PmL PmK = 0,25 PmK PmK = 0,088 L K = 1 K = 4 La productivité marginale est toujours positive maisl ajout d une unité supplémentaire exerce une influence moindre quand la quantité croît. K

83 QUEL NIVEAU DE CAPITAL CHOISIR? Hyp. financement du capital supplémentaire par recours au crédit (taux d intérêt réel) Achat de la machine (I) si elle rapporte au moins ce qu elle coûte : Comparer taux d intérêt / efficacité de la machine ( = productivité marginale du Capital)

84 L INVESTISSEMENT OPTIMAL L investissement est financé par crédit, remboursé à la période suivante. Le remboursement au taux nominal sera : (1 + i) * montant emprunté Le coût réel : ( 1 + r e )* montant emprunté. Les firmes ont intérêt à investir et accroître leur stock de capital tant que : PmK 1 + r e +1

85 Productivité marginale du capital : Rendement d une machine supplémentaire 1,05 Le nombre de machines achetées = équilibre Quand le coût = rendement Taux d intérêt réel +1 = PmK K = 20 Ex. = taux réel (taux d intérêt nominal inflation) = 5% 1+r = 1,05 Quand r= 5%, l entreprise achètera 20 machines. K: nombre de machines

86 Productivité marginale du capital 1,10 Relation décroissante entre l investissement et le taux d intérêt réel 1,05 K = 5 K = 20 K: nombre de machines Si le taux d intérêt augmente r = 85% (1+r=1,05) puis r = 10% (1+r = 1,10), le nombre de machines achetés diminuent de 20 à 5

87 À retenir L'investissement dépend : -dans le modèle néoclassique du taux d'intérêt réel -dans le modèle de l'accélérateur, de la variation de demande anticipée -dans le modèle keynésien, de l'efficacité marginale du capital et du taux d'intérêt

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

Partie 5 : La consommation et l investissement

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

ENSIIE. Macroéconomie - Chapitre I

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Faculté de sciences économiques et de gestion Nabeul. 1ère année Sciences économiques et Gestion COURS DE MACROECONOMIE. Enseignant Dr Jalel BERREBEH

Faculté de sciences économiques et de gestion Nabeul 1ère année Sciences économiques et Gestion COURS DE MACROECONOMIE Enseignant Dr Jalel BERREBEH Année Universitaire 2010/2011 Thème I. Eléments de la

Faculté de sciences économiques et de gestion Nabeul 1ère année Sciences économiques et Gestion COURS DE MACROECONOMIE Enseignant Dr Jalel BERREBEH Année Universitaire 2010/2011 Thème I. Eléments de la

ELEMENTS DE COMPTABILITE NATIONALE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

ELEMENTS DE COMPTABILITE NATIONALE Cours de M. Di Roberto Université Victor Segalen Bordeaux 2 Bibliographie Ce cours s inspire largement des ouvrages essentiels suivants. Merci à leurs auteurs. BOSSERELLE

THÈME 1. Ménages et consommation

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

QUESTIONS SUR L'ÉPARGNE

QUESTIONS SUR L'ÉPARGNE Christian BIALÈS Professeur de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l objet d un enrichissement documentaire

QUESTIONS SUR L'ÉPARGNE Christian BIALÈS Professeur de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l objet d un enrichissement documentaire

3. Agrégats, ratios et équilibres macroéconomiques

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

3. Agrégats, ratios et équilibres macroéconomiques Le calcul du PIB (1) PIB : Résultat final de l activité de production des unités productrices résidentes 3 façons de le mesurer : Par la production Par

I. Le partage du revenu entre l épargne et la consommation

LA CONSOMMATION ET L EPARGNE (10) 1 La consommation et l épargne sont les deux opérations économiques consistant à utiliser le revenu disponible. Les agents économiques affectent leur revenu à la consommation

LA CONSOMMATION ET L EPARGNE (10) 1 La consommation et l épargne sont les deux opérations économiques consistant à utiliser le revenu disponible. Les agents économiques affectent leur revenu à la consommation

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

Propension moyenne et marginale

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Monnaie, chômage et capitalisme

Franck Van de Velde Monnaie, chômage et capitalisme Presses Universitaires du Septentrion internet : www.septentrion.com Sommaire Introduction Générale 7 1. Monnaie 7 2. Monnaie et capitalisme 10 3. Monnaie,

Franck Van de Velde Monnaie, chômage et capitalisme Presses Universitaires du Septentrion internet : www.septentrion.com Sommaire Introduction Générale 7 1. Monnaie 7 2. Monnaie et capitalisme 10 3. Monnaie,

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Chapitre 1 : La consommation et l épargne

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

CHAPITRE 4 MARCHES et EPARGNE

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

CHAPITRE 4 MARCHES et EPARGNE Section 1. Les marchés de capitaux I. Le marché financier Dans un sens plus étroit, c'est le marché où s'échangent les titres à moyen et long terme (valeurs mobilières) contre

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Macroéconomie Le Modèle Keynésien Simple

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie Le Modèle Keynésien Simple Sujet 1 - Exercice 1 : On

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie Le Modèle Keynésien Simple Sujet 1 - Exercice 1 : On

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Consommation et investissement : une étude économétrique

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

1. Les fluctuations économiques : une dynamique heurtée de développement économique

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Epargner en période de crise : le dilemme

Epargner en période de crise : le dilemme L épargne tient souvent l actualité en ce début d été 2013. Plusieurs chiffres laissent interrogateurs en cette période de très faible croissance (rappel : - 0.2%

Epargner en période de crise : le dilemme L épargne tient souvent l actualité en ce début d été 2013. Plusieurs chiffres laissent interrogateurs en cette période de très faible croissance (rappel : - 0.2%

CHAPITRE 1 : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ

CHAPITRE : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ..Introduction.2. Le point de départ de l analyse micro-économique du consommateur.3. La fonction de demande individuelle.4. Effets

CHAPITRE : DE LA FONCTION DE DEMANDE DU CONSOMMATEUR À LA DEMANDE DE MARCHÉ..Introduction.2. Le point de départ de l analyse micro-économique du consommateur.3. La fonction de demande individuelle.4. Effets

MACRO-ECONOMIE. CHAKENDARI Ridha. Université Virtuelle de Tunis

MACRO-ECONOMIE CHAKENDARI Ridha Université Virtuelle de Tunis 2006 Introduction Bienvenue à votre cours de Macro-économie en ligne. Ce guide présente une vue d'ensemble du cours, décrit la manière dont

MACRO-ECONOMIE CHAKENDARI Ridha Université Virtuelle de Tunis 2006 Introduction Bienvenue à votre cours de Macro-économie en ligne. Ce guide présente une vue d'ensemble du cours, décrit la manière dont

CHAPITRE «CROISSANCE, CAPITAL ET PROGRES TECHNIQUE»

CHAPITRE «CROISSANCE, CAPITAL ET PROGRES TECHNIQUE» I ) SOURCES DE LA CROISSANCE ECONOMIQUE : La croissance économique est d abord une réalité quantitative. Généralement, on mesure cette croissance avec

CHAPITRE «CROISSANCE, CAPITAL ET PROGRES TECHNIQUE» I ) SOURCES DE LA CROISSANCE ECONOMIQUE : La croissance économique est d abord une réalité quantitative. Généralement, on mesure cette croissance avec

ECONOMIE GENERALE LA POLITIQUE ECONOMIQUE DE L ETAT

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE 3 ème PARTIE : LES MOTEURS DE LA CROISSANCE CHAPITRE 12 LA POLITIQUE ECONOMIQUE DE L ETAT MOTS CLES - Déficit budgétaire - Dette publique

IUFM AUVERGNE ECONOMIE - GESTION Cours de Mr DIEMER ECONOMIE GENERALE 3 ème PARTIE : LES MOTEURS DE LA CROISSANCE CHAPITRE 12 LA POLITIQUE ECONOMIQUE DE L ETAT MOTS CLES - Déficit budgétaire - Dette publique

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

Aux chapitres 14 et 15, nous avons vu

Chapitre 16 La monnaie et les marchés des biens et des services Sommaire Xxxxxxxx Les effets des variations monétaires sur le revenu national........ 519 Les effets sur la monnaie des variations sur le

Chapitre 16 La monnaie et les marchés des biens et des services Sommaire Xxxxxxxx Les effets des variations monétaires sur le revenu national........ 519 Les effets sur la monnaie des variations sur le

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Existe-t-il un taux d endettement optimal des États?

Existe-t-il un taux d endettement optimal des États? Nicolas Marceau, CIRPÉE et UQÀM mai 2003 Existe-t-il un taux d endettement optimal des États? 1 Plan de la présentation 1. Équivalence ricardienne 2.

Existe-t-il un taux d endettement optimal des États? Nicolas Marceau, CIRPÉE et UQÀM mai 2003 Existe-t-il un taux d endettement optimal des États? 1 Plan de la présentation 1. Équivalence ricardienne 2.

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

ÉCONOMIE GÉNÉRALE FIIFO1

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

ÉCONOMIE GÉNÉRALE FIIFO1 2000-2001 MÉRÉ Aurélien AMC Economie - Page 1 INTRODUCTION GENERALE 3 NATURE DE L ACTIVITE ECONOMIQUE 3 L OBJET DE LA SCIENCE ECONOMIQUE 4 LES GRANDS COURANTS DE LA PENSEE ECONOMIQUE

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER. Epargne et emprunt Calcul actuariel

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

CHAP 3 COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE?

CHAP 3 COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 3.1 COMMENT EXPLIQUER LES FLUCTUATIONS ECONOMIQUES? Introduction : 1. La croissance économique n est pas régulière. A une période d expansion succède

CHAP 3 COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 3.1 COMMENT EXPLIQUER LES FLUCTUATIONS ECONOMIQUES? Introduction : 1. La croissance économique n est pas régulière. A une période d expansion succède

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

Peut on taxer les revenus du capital?

Peut on taxer les revenus du capital? observatoire français des conjonctures économiques centre de recherche en économie de Sciences Po www.ofce.sciences po.fr xavier.timbeau@ofce.sciences po.fr 01 44

Peut on taxer les revenus du capital? observatoire français des conjonctures économiques centre de recherche en économie de Sciences Po www.ofce.sciences po.fr xavier.timbeau@ofce.sciences po.fr 01 44

Consommation, épargne et investissement

Chapitre 1 Consommation, épargne et investissement Dans les pays en développement, la dépense de consommation représente une part très grande de la dépense privée ; aussi, comprendre ses déterminants est

Chapitre 1 Consommation, épargne et investissement Dans les pays en développement, la dépense de consommation représente une part très grande de la dépense privée ; aussi, comprendre ses déterminants est

Macroéconomie chapitre IV : L'économie ouverte, le marché des changes Le modèle Mundell-Fleming, Changes Flexibles

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie chapitre IV : L'économie ouverte, le marché des changes

Université Paris IX Dauphine UFR Mathématiques de la Décision 2ème année de DEUG MASS Macroéconomie, Cours de C. Hurlin Année 2001/2002 Macroéconomie chapitre IV : L'économie ouverte, le marché des changes

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Y A-T-IL UNE EXCEPTION FRANÇAISE DES COMPORTEMENTS D EPARGNE?

Y A-T-IL UNE EXCEPTION FRANÇAISE DES COMPORTEMENTS D EPARGNE? mercredi 21 avril 2004 Rapport final Table des matières Résumé 3 Introduction 4 Première partie : la France en Europe, cadrage macro-économique

Y A-T-IL UNE EXCEPTION FRANÇAISE DES COMPORTEMENTS D EPARGNE? mercredi 21 avril 2004 Rapport final Table des matières Résumé 3 Introduction 4 Première partie : la France en Europe, cadrage macro-économique

Premier modèle - Version simple

Chapitre 1 Premier modèle - Version simple Les individus vivent chacun six générations successives d adultes, chacune d une durée de dix ans, sans distinction faite entre les individus d une même génération.

Chapitre 1 Premier modèle - Version simple Les individus vivent chacun six générations successives d adultes, chacune d une durée de dix ans, sans distinction faite entre les individus d une même génération.

2 LE MODELE NÉOCLASSIQUE

2 Le modèle de Solow 22 Rôle de l épargne 23 Tests du modèle néoclassique 2 LE MODELE NÉOCLASSIQUE Ce chapitre présente un rappel synthétique du modèle de Solow (956 Ce modèle, avec celui de Ramsey, constitue

2 Le modèle de Solow 22 Rôle de l épargne 23 Tests du modèle néoclassique 2 LE MODELE NÉOCLASSIQUE Ce chapitre présente un rappel synthétique du modèle de Solow (956 Ce modèle, avec celui de Ramsey, constitue

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Séquence 5. Régulations et déséquilibres macroéconomiques

Séquence 5 Régulations et déséquilibres macroéconomiques Sommaire 1. Pourquoi la puissance publique intervient-elle dans la régulation des économies contemporaines? 2. Comment le budget de l État permet-il

Séquence 5 Régulations et déséquilibres macroéconomiques Sommaire 1. Pourquoi la puissance publique intervient-elle dans la régulation des économies contemporaines? 2. Comment le budget de l État permet-il

MODÉLISATIONS SCHÉMATIQUES DE L ÉQUILIBRE MACROÉCONOMIQUE

MODÉLISATIONS SCHÉMATIQUES DE L ÉQUILIBRE MACROÉCONOMIQUE Christian BIALÈS Professeur de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l

MODÉLISATIONS SCHÉMATIQUES DE L ÉQUILIBRE MACROÉCONOMIQUE Christian BIALÈS Professeur de Chaire Supérieure en Économie et Gestion www.christian-biales.net Ce site se veut évolutif. Pour cela il fait l

Contrôle. Consultation CDEC

Chapitre 1 : Monnaie et financement de l économie marocaine Financement de l activité économique Financement Direct Financement Indirect Marché financier Marché monétaire Marché hypothécaire Banques Stés.

Chapitre 1 : Monnaie et financement de l économie marocaine Financement de l activité économique Financement Direct Financement Indirect Marché financier Marché monétaire Marché hypothécaire Banques Stés.

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

10. L épargne, l investissement et le système financier

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

10. L épargne, l investissement et le système financier 1. Le système financier Un système financier = ensemble des institutions financières qui ont pour objet de mettre en relation les besoins de financement

Esarc - Pôle formations à distance

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Esarc - MASTER EUROPEEN EN MANAGEMENT ET STRATEGIE FINANCIERE - BAC+5 - MSFI Le Master Européen est un diplôme Bac+5, délivré par la FEDE (Fédération Européenne des Écoles). La FEDE est une association

Genèse de la dette publique et taux d épargne Michel Husson, 1998

Genèse de la dette publique et taux d épargne Michel Husson, 1998 Selon une vision largement répandue, la progression de la dette publique résulterait d une croissance excessive des dépenses. Cette intuition

Genèse de la dette publique et taux d épargne Michel Husson, 1998 Selon une vision largement répandue, la progression de la dette publique résulterait d une croissance excessive des dépenses. Cette intuition

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Alternatives Économiques - Hors-Série Numéro 105 - avril 2015

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

Pages 38 à 41. Pourquoi on a fait l'euro. Alternatives Économiques - Hors-Série Numéro 105 - avril 2015 - situe en 1970 le projet de créer une monnaie unique au sein de la Communauté économique européenne

La politique économique doit privilégier le cap du moyen terme

Editorial La politique économique doit privilégier le cap du moyen terme Michel Didier L'attentisme qui se prolonge depuis plusieurs trimestres pèse sur l'activité économique. L'hésitation des clients

Editorial La politique économique doit privilégier le cap du moyen terme Michel Didier L'attentisme qui se prolonge depuis plusieurs trimestres pèse sur l'activité économique. L'hésitation des clients

«RESUME LIVRE «MACROECONOMIE» DE GREGORY N. MANKIW»

Notes de cours d étudiants Selon l intitulé : «RESUME LIVRE «MACROECONOMIE» DE GREGORY N. MANKIW» Prof. J. De Melo Notes originales fournies par : NOM PRENOM ANNEE JEAN-MAIRET Michaël - Dernière mise à

Notes de cours d étudiants Selon l intitulé : «RESUME LIVRE «MACROECONOMIE» DE GREGORY N. MANKIW» Prof. J. De Melo Notes originales fournies par : NOM PRENOM ANNEE JEAN-MAIRET Michaël - Dernière mise à

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Calcul économique privé

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

La séquence des comptes

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

La séquence des comptes Comptes des institutions sans but lucratif au service des ménages I: Compte de production P.2 Consommation intermédiaire B.1b Valeur ajoutée brute P.51c Consommation de capital

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

TRAVAIL ET GESTION DE L EMPLOI?

INDICATIONS COMPLÉMENTAIRES E n s e l i m i t a n t à u n e présentation graphique simple et en insistant sur les déterminants de l'offre et de la demande, on expliquera l'analyse néoclassique du fonctionnement

INDICATIONS COMPLÉMENTAIRES E n s e l i m i t a n t à u n e présentation graphique simple et en insistant sur les déterminants de l'offre et de la demande, on expliquera l'analyse néoclassique du fonctionnement

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

CHOIX OPTIMAL DU CONSOMMATEUR. A - Propriétés et détermination du choix optimal

III CHOIX OPTIMAL DU CONSOMMATEUR A - Propriétés et détermination du choix optimal La demande du consommateur sur la droite de budget Résolution graphique Règle (d or) pour déterminer la demande quand

III CHOIX OPTIMAL DU CONSOMMATEUR A - Propriétés et détermination du choix optimal La demande du consommateur sur la droite de budget Résolution graphique Règle (d or) pour déterminer la demande quand

Chapitre 6 - Comment analyser des projets d investissement. Plan

Chapitre 6 - Comment analyser des projets d investissement Plan Maximisation et création de valeur Le concept de Valeur Actuelle Nette Les différents types d investissements Les critères du choix d investissement

Chapitre 6 - Comment analyser des projets d investissement Plan Maximisation et création de valeur Le concept de Valeur Actuelle Nette Les différents types d investissements Les critères du choix d investissement

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

Incidence du bas niveau des taux d intérêt sur le comportement financier des ménages

Incidence du bas niveau des taux d intérêt sur le comportement financier des ménages P. Stinglhamber Ch. Van Nieuwenhuyze M.-D. Zachary Introduction Le présent article analyse, au moyen des comptes financiers

Incidence du bas niveau des taux d intérêt sur le comportement financier des ménages P. Stinglhamber Ch. Van Nieuwenhuyze M.-D. Zachary Introduction Le présent article analyse, au moyen des comptes financiers

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Chapitre 1 Comment la dynamique démographique influe-t-elle sur la croissance économique?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 10 février 2015 à 14:42 Chapitre 1 Comment la dynamique démographique influe-t-elle sur la croissance économique? Définitions Solde naturel : Naissances Décès Taux

CONCEPTION ET MISE EN PAGE : PAUL MILAN 10 février 2015 à 14:42 Chapitre 1 Comment la dynamique démographique influe-t-elle sur la croissance économique? Définitions Solde naturel : Naissances Décès Taux

Âge, revenu et comportements d épargne des ménages Une analyse théorique et empirique sur la période 1978-2006

École d Économie de Paris École des Hautes Etudes en Sciences Sociales Master Analyse et politique économiques Âge, revenu et comportements d épargne des ménages Une analyse théorique et empirique sur

École d Économie de Paris École des Hautes Etudes en Sciences Sociales Master Analyse et politique économiques Âge, revenu et comportements d épargne des ménages Une analyse théorique et empirique sur

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Par Akoété Ega AGBODJI FASEG/Université de Lomé

CSI- Afrique Renforcement des interventions dans le domaine de la politique économique et sociale Atelier de développement des compétences des chercheurs des syndicaux Session 6 Les méthodes et procédures

CSI- Afrique Renforcement des interventions dans le domaine de la politique économique et sociale Atelier de développement des compétences des chercheurs des syndicaux Session 6 Les méthodes et procédures

Analyse économique macro- 2ème année

HEC Lausanne, 2005/2006 Analyse économique macro- 2ème année Notes de cours: 1re partie(pommeret) Important: cedocumentnesesubstitueniaucours,niàl ouvragederéférence (Blanchard& Cohen ou un autre livre

HEC Lausanne, 2005/2006 Analyse économique macro- 2ème année Notes de cours: 1re partie(pommeret) Important: cedocumentnesesubstitueniaucours,niàl ouvragederéférence (Blanchard& Cohen ou un autre livre

CONCOURS D ENTREE AU CYCLE SUPERIEUR

EPUBLIQUE TUNISIENNE PEMIE MINISTEE ECOLE NATIONALE D ADMINISTATION الجمهورية التونسية الوزارة الا ولى المدرسة الوطنية للا دارة CONCOUS D ENTEE AU CYCLE SUPEIEU Supports destinés à la préparation de l

EPUBLIQUE TUNISIENNE PEMIE MINISTEE ECOLE NATIONALE D ADMINISTATION الجمهورية التونسية الوزارة الا ولى المدرسة الوطنية للا دارة CONCOUS D ENTEE AU CYCLE SUPEIEU Supports destinés à la préparation de l

Comportements d épargne des ménages actifs et retraités: une analyse théorique et empirique sur la période 1978-2011

Comportements d épargne des ménages actifs et retraités: une analyse théorique et empirique sur la période 1978-2011 Céline Antonin OFCE Ecole d Economie de Paris 22 septembre 2014 Résumé Au cours des

Comportements d épargne des ménages actifs et retraités: une analyse théorique et empirique sur la période 1978-2011 Céline Antonin OFCE Ecole d Economie de Paris 22 septembre 2014 Résumé Au cours des

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Avec Gaël Callonnec (Ademe)

") Séminaire Développement durable et économie de l'environnement Les conséquences des politiques énergétiques sur l activité et l emploi Avec Gaël Callonnec (Ademe) Mardi 24 janvier 2012 Présentation du

Séminaire Développement durable et économie de l'environnement Les conséquences des politiques énergétiques sur l activité et l emploi Avec Gaël Callonnec (Ademe) Mardi 24 janvier 2012 Présentation du

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Chapitre 1. L intérêt. 2. Concept d intérêt. 1. Mise en situation. Au terme de ce chapitre, vous serez en mesure de :

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la

Chapitre 1 L intérêt Au terme de ce chapitre, vous serez en mesure de : 1. Comprendre la notion générale d intérêt. 2. Distinguer la capitalisation à intérêt simple et à intérêt composé. 3. Calculer la