Asymétrie des rendements et volatilité multifractale

|

|

|

- Antoinette Ducharme

- il y a 8 ans

- Total affichages :

Transcription

1 Asymétrie des rendements et volatilité multifractale Emmanuel Bacry 1, Laurent Duvernet 2, Jean-François Muzy 3 Séminaire du Labex MME-DII 26 février CNRS École Polytechnique 2. Univ. Paris-Ouest Nanterre 3. CNRS Univ. de Corse

2 Pourquoi des modèles multifractals en finance? Processus de cascades Un modèle asymétrique

3 Pourquoi des modèles multifractals en finance? Processus de cascades Un modèle asymétrique

4 Généralités sur les données financières Soit X(t) le prix (logarithmique) d un actif financier à la date t. Alors Les accroissements de X sont décorrélés absence d arbitrage : X est une martingale. Les fluctuations ne sont pas gaussiennes, importance des évènements extrêmes. Le carré des accroissements sont très corrélés : mémoire longue de la volatilité. Ces régularités sont «universelles», quel que soit l actif considéré, mais aussi quel que soit le pas de temps (> 5 minutes) : invariance d échelle des données.

5 Des modèles réalistes Accroissements décorréles : X(t) X(t 1) = σε(t) ou X(t) = σb(t). Événements extrêmes : X(t) = σ(b(t) + N(t)). La volatilité σ est elle-même aléatoire : X(t) = 0 σ(u)(db(u) + dn(u)). Corrélations longue portée de la volatilité : X(t) = 0 σ(u)(db(u) + dn(u)), σ(t) = 0 σ(u)d B H (u).

= 0 σ(u)(db(u) + dn(u)),")

6 Des modèles réalistes Accroissements décorréles : X(t) X(t 1) = σε(t) ou X(t) = σb(t). Événements extrêmes : X(t) = σ(b(t) + N(t)). La volatilité σ est elle-même aléatoire : X(t) = 0 σ(u)(db(u) + dn(u)). Corrélations longue portée de la volatilité : X(t) = 0 σ(u)(db(u) + dn(u)), σ(t) = 0 σ(u)d B H (u).

= 0 σ(u)(db(u) + dn(u)),")

7 Des modèles réalistes Accroissements décorréles : X(t) X(t 1) = σε(t) ou X(t) = σb(t). Événements extrêmes : X(t) = σ(b(t) + N(t)). La volatilité σ est elle-même aléatoire : X(t) = 0 σ(u)(db(u) + dn(u)). Corrélations longue portée de la volatilité : X(t) = 0 σ(u)(db(u) + dn(u)), σ(t) = 0 σ(u)d B H (u).

= 0 σ(u)(db(u) + dn(u)),")

8 Des modèles réalistes Accroissements décorréles : X(t) X(t 1) = σε(t) ou X(t) = σb(t). Événements extrêmes : X(t) = σ(b(t) + N(t)). La volatilité σ est elle-même aléatoire : X(t) = 0 σ(u)(db(u) + dn(u)). Corrélations longue portée de la volatilité : X(t) = 0 σ(u)(db(u) + dn(u)), σ(t) = 0 σ(u)d B H (u).

= 0 σ(u)(db(u) + dn(u)),")

9 Peut-on avoir un modèle réaliste et «simple»? Plus on cherche à se rapprocher des régularités statistiques observées dans la pratique, plus le coût est élevé en termes du nombre de paramètres et de la robustesse du modèle. Pour des applications pratiques, les modèles naïfs sont peut-être les meilleurs... Approche multifractale : initialement proposée en turbulence pleinement développée pour modéliser événements extrêmes, mémoire longue et invariance d échelle. Depuis 2000, modèles multifractals réalistes avec un petit nombre de paramètres. Bonnes performances sur des applications comme la prédiction de risque.

10 Invariance d échelle Invariance d échelle «simple» : le signal présente la même régularité à tout instant et à toute échelle. Exemple : mouvement brownien (fractionnaire), pour tout r > 0 B H (rt), t 0 loi = r H B(t), t 0 (H = 1/2 pour le mouvement brownien standard). Mouvement brownien fractionnaire de paramètre 1/2 < H < 1 : processus gaussien à accroissements stationnaires avec corrélation longue portée. Cf. processus FARIMA en économétrie.

.")

11 FIGURE : Mouvement brownien, H = 0.5.

12 FIGURE : Mouvement brownien fractionnaire, H = 0.7.

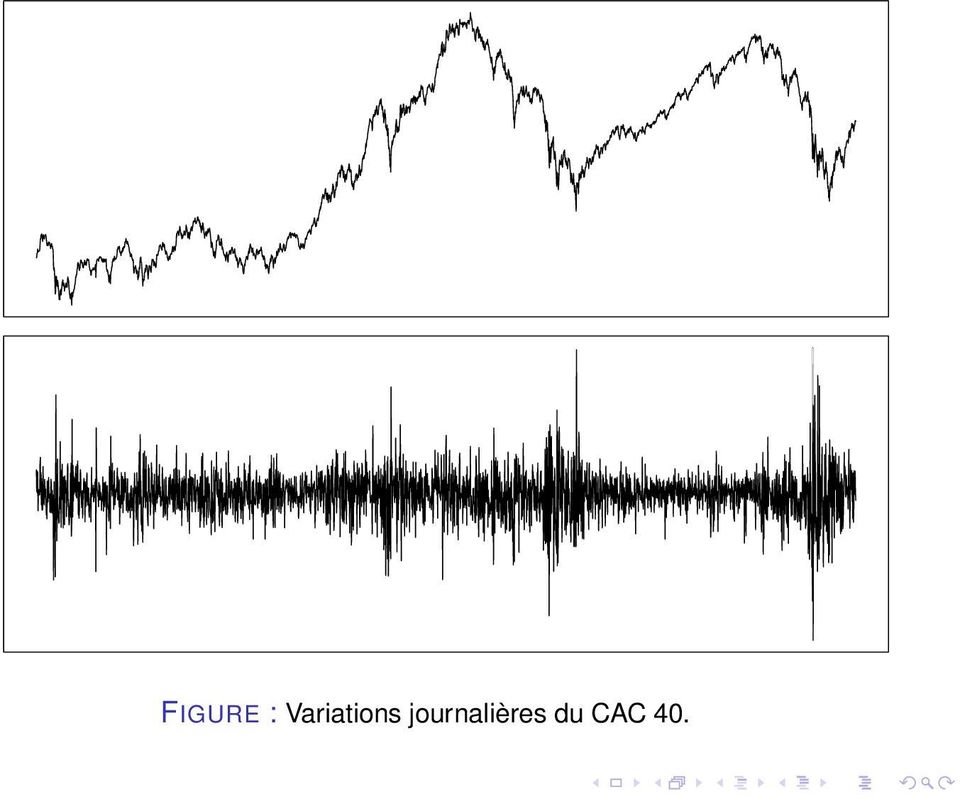

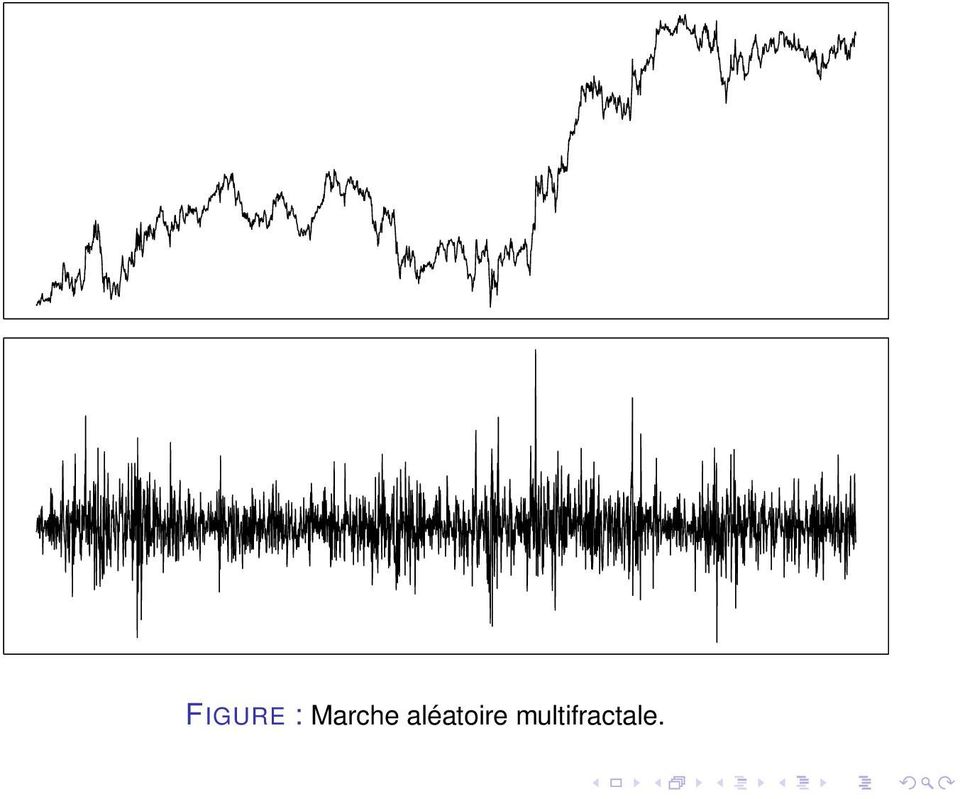

13 Invariance d échelle En turbulence pleinement dévoloppée comme en finance, à toute échelle on constate une alternace de phases agitées et de phases calmes. Analyse multifractale : cadre mathématique pour rendre compte de cette invariance d échelle complexe. La régularité du signal varie à chaque instant.

14 FIGURE : Variations journalières du CAC 40.

15 FIGURE : Marche aléatoire multifractale.

16 Pourquoi des modèles multifractals en finance? Processus de cascades Un modèle asymétrique

17 Construction de processus aléatoires multifractals 1960s Kolmogorov, Yaglom 1970s Mandelbrot, Kahane et Peyrière 2000 deux constructions en finance. Calvet et Fisher : Markov Switching Multifractal model, Bacry et Muzy : Multifractal Random Walk.

18 Markov Switching Multifractal (Calvet et Fisher, 2000) X(t) = 0 σ(u)db(u), B mouvement brownien standard, σ processus de volatilité indépendant de B : σ(t) = σw 0 (t)... W J (t) où les W j (t) sont des variables aléatoires indépendantes positives et d espérance 1, et qui changent de valeur avec une fréquence moyenne (une intensité) de c b j. Interprétation : les W j (t) sont des flux de nouvelles qui arrivent à différentes vitesses.

de c b j.")

19 Multifractal random walk (Bacry, Delour et Muzy 2000.) On remplace W 0 (t)... W J (t) par l exponentielle d un processus gaussien stationnaire. X(t) = lim e w l (u) db(u) l 0 0 avec ( w l (u), u 0, l > 0 ) un proc. gauss. stat. tel que E [ e w l (u) ] = 1 et Cov [ w l (u), w l (u ) ] λ 2 log(t / u u ) pour 0 < u u < T et l 0, et Cov [ w l (u), w l (u ) ] = 0 pour u u T.

] = 1 et Cov [ w l (u), w l (u ) ] λ 2 log(t / u u ) pour 0 < u u < T")

20 Propriétés Deux constructions d une martingale multifractale. Processus de volatilité très corrélé, pas de moments à tout ordre dans les limites J ou l 0. Avantage de la construction log-normale : autosimilarité stochastique. Pour r (0, 1) X(rt), t [0, T ] d = r 1/2 e wr /2 X(t), t [0, T ], où w r N (λ 2 log r/2, λ 2 log r). Très bonnes performances sur des applications comme la prédiction de volatilité. Une critique du modèle est qu il est symétrique, vs. certaines données pas de skewness, invariance par retrournement dans le temps.

X(rt), t [0, T ] d = r 1/2 e wr /2 X(t), t [0, T ], où w r N (λ 2 log r/2, λ 2 log r).")

21 Pourquoi des modèles multifractals en finance? Processus de cascades Un modèle asymétrique

22 Asymétrie des cours d actions et d indices On observe sur certains actifs la double asymétrie suivante : une skewness négative des accroissements. un effet levier, ie. une corrélation négative entre l accroissement du prix aujourd hui et la volatilité demain (carré ou valeur absolue de l accroissement). Interprétation : «panique» sur le marché, une forte baisse augmente l instabilité. Cependant, on peut nuancer : Ce n est pas vrai pour tout actif (p. ex. taux de change). Même sur les actions ou les indices on est généralement au seuil de la significativité.

23 Lag Asymétrie et leverage effect sur le CAC40 Corrélation entre X(t) X(t 1) et (X(t + k) X(t + k 1)) 2, données journalières, 100 k 100. Corrélation

24 Modèles asymétriques Différents auteurs (par ex. Bouchaud) ont étudié des modèles asymétriques non multifractals pour des cours d action ou d indice. Cadre MRW X(t) = lim l 0 0 ew l (u) db(u) : on voudrait une corrélation entre le brownien B(u) et la volatilité e w l (u+du) Objectif : nouvelle construction qui préserve les «bonnes» propriétés du modèle MRW. Objectif non rempli! Nous proposons un modèle X(t) = lim l 0 0 ew l (u) db H (u) où l intégrant est un brownien fractionnaire, ce qui introduit des corrélations dans les accroissements du processus. Bizarrement, le problème est plus facile à traiter pour H > 1/2 + λ 2 /2 que pour H = 1/2 (NB : en finance λ 0.02).

25 La construction Soit λ 2 (0, 1/2) et H (1/2 + λ 2 /2, 1). On définit Xl H (t) = e w l (u) ε H l (u) du, 0 où (ε H l (u), w l (u)) est une famille gaussienne qui possède une «bonne» structure de covariance : pour l, l 0 [ Cov w l (t), w l (t ) ] λ 2 log + (T / t t ), [ Cov ε H l (t), ε H l (t ) ] c ε σ 2 t t 2+2H, Cov [ ε H l (t), ω l (t ) ] { c εω σλ(t t) 1+H, si t > t 0 sinon.

26 Propriétés On a bien un processus asymétrique par la limite p.s. X H (t) = lim l 0 X H l (t), t 0. Ce processus satisfait l autosimilarité stochastique ( X H (rt), 0 t T ) d = r H e wr ( X H (t), 0 t T ), où w r est une variable aléatoire N(λ 2 log(r)/2, λ 2 log(r)) qui est indépendante du processus X H. On peut calculer explicitement les moments d ordre entier p 2 ; ceux-ci explosent à partir d un seuil p qui dépend de λ. Les modèle n est plus une martingale, on a des corrélations longue portée entre les accroissements!

27 Choix de H Quand H 1/2 + λ 2 /2, E [ X H (t) 2]. Nous examinons donc le processus normalisé Y H X H (t) (t) = [ (X E H (1) 2)] 1/2. Si d = H 1/2 λ 2 /2 0, nous montrons que les accroissements δ τ Y H ( ) de pas τ > 0 satisfont : Corr [ δ τ Y H (0), δ τ Y H (kτ) ] = O(d) pour k 1 Corr [ δ τ Y H (0), δ τ Y H (kτ) 2] = O(d 1/2 ) pour k 0 Corr [ δ τ Y H (0), δ τ Y H (kτ) 2] = O(d 3/2 ) pour k 1. Par conséquent Nous ne voulons pas d un régime d 0. Nous ne voulons pas non plus d un d grand.

28 Résultats de simulation De haut en bas, d = 0.01, 0.03, À gauche, l autocorrélogramme des rendements, à droite, le corrélogramme des rendements et de leurs carrés

29 Conclusion Modèle de prix financier un peu inhabituel du point de vue de ses propriétés mathématiques. Les accroissements sont corrélés, avec de la «mémoire longue», même si ces corrélations sont indiscernables de 0! Cependant, nous avons l impression reproduire de manière fine la dynamique jointe des accroissements du prix et de la volatilité. Applications : prévision de risque? Extensions multidimensionnelles?

Équation de Langevin avec petites perturbations browniennes ou

Équation de Langevin avec petites perturbations browniennes ou alpha-stables Richard Eon sous la direction de Mihai Gradinaru Institut de Recherche Mathématique de Rennes Journées de probabilités 215,

Équation de Langevin avec petites perturbations browniennes ou alpha-stables Richard Eon sous la direction de Mihai Gradinaru Institut de Recherche Mathématique de Rennes Journées de probabilités 215,

Finance, Navier-Stokes, et la calibration

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Finance, Navier-Stokes, et la calibration non linéarités en finance 1 1 www.crimere.com/blog Avril 2013 Lignes directrices Non-linéarités en Finance 1 Non-linéarités en Finance Les équations de Fokker-Planck

Probabilités III Introduction à l évaluation d options

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Probabilités III Introduction à l évaluation d options Jacques Printems Promotion 2012 2013 1 Modèle à temps discret 2 Introduction aux modèles en temps continu Limite du modèle binomial lorsque N + Un

Modélisation de séries financières par un modèle multifractal. Céline Azizieh

Modélisation de séries financières par un modèle multifractal Céline Azizieh Mémoire présenté à l Université Libre de Bruxelles en vue d obtenir le diplôme d actuaire Supervision: W. Breymann (RiskLab,

Modélisation de séries financières par un modèle multifractal Céline Azizieh Mémoire présenté à l Université Libre de Bruxelles en vue d obtenir le diplôme d actuaire Supervision: W. Breymann (RiskLab,

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

Les mathématiques de la finance Université d été de Sourdun Olivier Bardou olivier.bardou@gdfsuez.com 28 août 2012 De quoi allons nous parler? des principales hypothèses de modélisation des marchés, des

14. Introduction aux files d attente

14. Introduction aux files d attente MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: Files d attente 1/24 Plan 1. Introduction 2. Modèle M/M/1 3. Modèle M/M/1/K MTH2302D: Files

14. Introduction aux files d attente MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: Files d attente 1/24 Plan 1. Introduction 2. Modèle M/M/1 3. Modèle M/M/1/K MTH2302D: Files

Modèles à Événements Discrets. Réseaux de Petri Stochastiques

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Modèles à Événements Discrets Réseaux de Petri Stochastiques Table des matières 1 Chaînes de Markov Définition formelle Idée générale Discrete Time Markov Chains Continuous Time Markov Chains Propriétés

Master IMEA 1 Calcul Stochastique et Finance Feuille de T.D. n o 1

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

Master IMEA Calcul Stochastique et Finance Feuille de T.D. n o Corrigé exercices8et9 8. On considère un modèle Cox-Ross-Rubinstein de marché (B,S) à trois étapes. On suppose que S = C et que les facteurs

3. Conditionnement P (B)

") Conditionnement 16 3. Conditionnement Dans cette section, nous allons rappeler un certain nombre de définitions et de propriétés liées au problème du conditionnement, c est à dire à la prise en compte

Conditionnement 16 3. Conditionnement Dans cette section, nous allons rappeler un certain nombre de définitions et de propriétés liées au problème du conditionnement, c est à dire à la prise en compte

Température corporelle d un castor (une petite introduction aux séries temporelles)

") Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Température corporelle d un castor (une petite introduction aux séries temporelles) GMMA 106 GMMA 106 2014 2015 1 / 32 Cas d étude Temperature (C) 37.0 37.5 38.0 0 20 40 60 80 100 Figure 1: Temperature

Le modèle de Black et Scholes

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Le modèle de Black et Scholes Alexandre Popier février 21 1 Introduction : exemple très simple de modèle financier On considère un marché avec une seule action cotée, sur une période donnée T. Dans un

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2.

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

Master Modélisation Aléatoire Paris VII, Cours Méthodes de Monte Carlo en nance et C++, TP n 2. Techniques de correction pour les options barrières 25 janvier 2007 Exercice à rendre individuellement lors

Processus aléatoires avec application en finance

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

Genève, le 16 juin 2007. Processus aléatoires avec application en finance La durée de l examen est de deux heures. N oubliez pas d indiquer votre nom et prénom sur chaque feuille. Toute documentation et

PROJET MODELE DE TAUX

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

MASTER 272 INGENIERIE ECONOMIQUE ET FINANCIERE PROJET MODELE DE TAUX Pricing du taux d intérêt des caplets avec le modèle de taux G2++ Professeur : Christophe LUNVEN 29 Fevrier 2012 Taylan KUNAL - Dinh

MATHS FINANCIERES. Mireille.Bossy@sophia.inria.fr. Projet OMEGA

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

MATHS FINANCIERES Mireille.Bossy@sophia.inria.fr Projet OMEGA Sophia Antipolis, septembre 2004 1. Introduction : la valorisation de contrats optionnels Options d achat et de vente : Call et Put Une option

TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

Université de Lorraine Modélisation Stochastique Master 2 IMOI 2014-2015 TP1 Méthodes de Monte Carlo et techniques de réduction de variance, application au pricing d options 1 Les options Le but de ce

de calibration Master 2: Calibration de modèles: présentation et simulation d

Master 2: Calibration de modèles: présentation et simulation de quelques problèmes de calibration Plan de la présentation 1. Présentation de quelques modèles à calibrer 1a. Reconstruction d une courbe

Master 2: Calibration de modèles: présentation et simulation de quelques problèmes de calibration Plan de la présentation 1. Présentation de quelques modèles à calibrer 1a. Reconstruction d une courbe

Précision d un résultat et calculs d incertitudes

Précision d un résultat et calculs d incertitudes PSI* 2012-2013 Lycée Chaptal 3 Table des matières Table des matières 1. Présentation d un résultat numérique................................ 4 1.1 Notations.........................................................

Précision d un résultat et calculs d incertitudes PSI* 2012-2013 Lycée Chaptal 3 Table des matières Table des matières 1. Présentation d un résultat numérique................................ 4 1.1 Notations.........................................................

I. Introduction. 1. Objectifs. 2. Les options. a. Présentation du problème.

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

I. Introduction. 1. Objectifs. Le but de ces quelques séances est d introduire les outils mathématiques, plus précisément ceux de nature probabiliste, qui interviennent dans les modèles financiers ; nous

MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Econométrie pour la Finance

Econométrie pour la Finance") MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Université d Orléans Econométrie pour la Finance Modèles ARCH - GARCH Applications à la VaR Christophe Hurlin Documents et Supports Année Universitaire

MASTER ECONOMETRIE ET STATISTIQUE APPLIQUEE (ESA) Université d Orléans Econométrie pour la Finance Modèles ARCH - GARCH Applications à la VaR Christophe Hurlin Documents et Supports Année Universitaire

Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

Paramètre de longue mémoire d une série temporelle : le cas non linéaire Travail en collaboration avec F.Roueff M.S.Taqqu C.Tudor Notion de longue mémoire Les valeurs d une série temporelle X = (X l )

Texte Agrégation limitée par diffusion interne

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

Page n 1. Texte Agrégation limitée par diffusion interne 1 Le phénomène observé Un fût de déchets radioactifs est enterré secrètement dans le Cantal. Au bout de quelques années, il devient poreux et laisse

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation Laurent Denis STATXPERT Journée technologique "Solutions de maintenance prévisionnelle adaptées à la production" FIGEAC,

Health Monitoring pour la Maintenance Prévisionnelle, Modélisation de la Dégradation Laurent Denis STATXPERT Journée technologique "Solutions de maintenance prévisionnelle adaptées à la production" FIGEAC,

Résumé des communications des Intervenants

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Enseignements de la 1ere semaine (du 01 au 07 décembre 2014) I. Titre du cours : Introduction au calcul stochastique pour la finance Intervenante : Prof. M hamed EDDAHBI Dans le calcul différentiel dit

Filtrage stochastique non linéaire par la théorie de représentation des martingales

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

Filtrage stochastique non linéaire par la théorie de représentation des martingales Adriana Climescu-Haulica Laboratoire de Modélisation et Calcul Institut d Informatique et Mathématiques Appliquées de

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP250-97157 Pointe-à-Pitre Cedex CONTRAT 2010-2013 LE MASTER NOM DU DOMAINE STS

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

UNIVERSITE DES ANTILLES et DE LA GUYANE Campus de Fouillole BP20-9717 Pointe-à-Pitre Cedex CONTRAT 2010-201 LE MASTER NOM DU DOMAINE STS Mention : Mathématiques Implantation : Guadeloupe FICHES DESCRIPTIVES

Chapitre 2 Le problème de l unicité des solutions

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Université Joseph Fourier UE MAT 127 Mathématiques année 2011-2012 Chapitre 2 Le problème de l unicité des solutions Ce que nous verrons dans ce chapitre : un exemple d équation différentielle y = f(y)

Principe de symétrisation pour la construction d un test adaptatif

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Lagrange, où λ 1 est pour la contrainte sur µ p ).

.") Chapitre 1 Exercice 1 : Portefeuilles financiers Considérons trois types d actions qui sont négociées à la bourse et dont les rentabilités r 1, r 2 et r 3 sont des variables aléatoires d espérances µ i

Chapitre 1 Exercice 1 : Portefeuilles financiers Considérons trois types d actions qui sont négociées à la bourse et dont les rentabilités r 1, r 2 et r 3 sont des variables aléatoires d espérances µ i

Débouchés professionnels

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

Master Domaine Droit, Economie, Gestion Mention : Monnaie, Banque, Finance, Assurance Spécialité : Risque, Assurance, Décision Année universitaire 2014/2015 DIRECTEUR de la spécialité : Monsieur Kouroche

INTRODUCTION INTRODUCTION

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

INTRODUCTION INTRODUCTION Les options sont des actifs financiers conditionnels qui donnent le droit mais pas l'obligation d'effectuer des transactions sur des actifs supports. Leur intérêt réside dans

Introduction au pricing d option en finance

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Introduction au pricing d option en finance Olivier Pironneau Cours d informatique Scientifique 1 Modélisation du prix d un actif financier Les actions, obligations et autres produits financiers cotés

Calcul Stochastique pour la finance. Romuald ELIE

Calcul Stochastique pour la finance Romuald ELIE 2 Nota : Ces notes de cours sont librement inspirées de différentes manuels, polycopiés, notes de cours ou ouvrages. Citons en particulier ceux de Francis

Calcul Stochastique pour la finance Romuald ELIE 2 Nota : Ces notes de cours sont librement inspirées de différentes manuels, polycopiés, notes de cours ou ouvrages. Citons en particulier ceux de Francis

Manuel d Utilisateur - Logiciel ModAFi. Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

Manuel d Utilisateur - Logiciel ModAFi Jonathan ANJOU - Maud EYZAT - Kévin NAVARRO Grenoble, 12 juin 2012 Table des matières 1 Introduction 3 2 Modèles supportés 3 2.1 Les diérents modèles supportés pour

2 TABLE DES MATIÈRES. I.8.2 Exemple... 38

Table des matières I Séries chronologiques 3 I.1 Introduction................................... 3 I.1.1 Motivations et objectifs......................... 3 I.1.2 Exemples de séries temporelles.....................

Table des matières I Séries chronologiques 3 I.1 Introduction................................... 3 I.1.1 Motivations et objectifs......................... 3 I.1.2 Exemples de séries temporelles.....................

Liste des notes techniques... xxi Liste des encadrés... xxiii Préface à l édition internationale... xxv Préface à l édition francophone...

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Liste des notes techniques.................... xxi Liste des encadrés....................... xxiii Préface à l édition internationale.................. xxv Préface à l édition francophone..................

Value at Risk. CNAM GFN 206 Gestion d actifs et des risques. Grégory Taillard. 27 février & 13 mars 20061

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Value at Risk 27 février & 13 mars 20061 CNAM Gréory Taillard CNAM Master Finance de marché et estion de capitaux 2 Value at Risk Biblioraphie Jorion, Philippe, «Value at Risk: The New Benchmark for Manain

Annexe commune aux séries ES, L et S : boîtes et quantiles

Annexe commune aux séries ES, L et S : boîtes et quantiles Quantiles En statistique, pour toute série numérique de données à valeurs dans un intervalle I, on définit la fonction quantile Q, de [,1] dans

Annexe commune aux séries ES, L et S : boîtes et quantiles Quantiles En statistique, pour toute série numérique de données à valeurs dans un intervalle I, on définit la fonction quantile Q, de [,1] dans

Relation entre deux variables : estimation de la corrélation linéaire

CHAPITRE 3 Relation entre deux variables : estimation de la corrélation linéaire Parmi les analyses statistiques descriptives, l une d entre elles est particulièrement utilisée pour mettre en évidence

CHAPITRE 3 Relation entre deux variables : estimation de la corrélation linéaire Parmi les analyses statistiques descriptives, l une d entre elles est particulièrement utilisée pour mettre en évidence

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

Modélisation et étude d un système de trading directionnel diversifié sur 28 marchés à terme Trading system : Trend following Breakout Janvier 1996 - Janvier 2009 Etude de la performance du système Le

Coup de Projecteur sur les Réseaux de Neurones

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

TESTS PORTMANTEAU D ADÉQUATION DE MODÈLES ARMA FAIBLES : UNE APPROCHE BASÉE SUR L AUTO-NORMALISATION Bruno Saussereau Laboratoire de Mathématiques de Besançon Université de Franche-Comté Travail en commun

Produits de crédit en portefeuille

Chapitre 6 Produits de crédit en portefeuille et défauts corrélés Dans ce chapitre, on étudie des produits financiers de crédit en portfeuille, notamment k th -to-default swap et CDOs (voir 1.2 pour une

Chapitre 6 Produits de crédit en portefeuille et défauts corrélés Dans ce chapitre, on étudie des produits financiers de crédit en portfeuille, notamment k th -to-default swap et CDOs (voir 1.2 pour une

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING»

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

LA NOTATION STATISTIQUE DES EMPRUNTEURS OU «SCORING» Gilbert Saporta Professeur de Statistique Appliquée Conservatoire National des Arts et Métiers Dans leur quasi totalité, les banques et organismes financiers

Résumé... 9... 10... 10... 10

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

Bibliographie 1 Table des matières Table des matières.................................... 3 Résumé............................................ 9........................................ 10........................................

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Modèle de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,zguessoum@usthb.dz

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,zguessoum@usthb.dz

3. Caractéristiques et fonctions d une v.a.

3. Caractéristiques et fonctions d une v.a. MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: fonctions d une v.a. 1/32 Plan 1. Caractéristiques d une distribution 2. Fonctions

3. Caractéristiques et fonctions d une v.a. MTH2302D S. Le Digabel, École Polytechnique de Montréal H2015 (v2) MTH2302D: fonctions d une v.a. 1/32 Plan 1. Caractéristiques d une distribution 2. Fonctions

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Finance Computationnelle ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le master Finance Computationnelle spécialise les étudiants sur l ingénierie

Intérêt du découpage en sous-bandes pour l analyse spectrale

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

Intérêt du découpage en sous-bandes pour l analyse spectrale David BONACCI Institut National Polytechnique de Toulouse (INP) École Nationale Supérieure d Électrotechnique, d Électronique, d Informatique,

TABLE DES MATIERES. C Exercices complémentaires 42

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

TABLE DES MATIERES Chapitre I : Echantillonnage A - Rappels de cours 1. Lois de probabilités de base rencontrées en statistique 1 1.1 Définitions et caractérisations 1 1.2 Les propriétés de convergence

Théorie des probabilités

Théorie des probabilités LAVOISIER, 2008 LAVOISIER 11, rue Lavoisier 75008 Paris www.hermes-science.com www.lavoisier.fr ISBN 978-2-7462-1720-1 ISSN 1952 2401 Le Code de la propriété intellectuelle n'autorisant,

Théorie des probabilités LAVOISIER, 2008 LAVOISIER 11, rue Lavoisier 75008 Paris www.hermes-science.com www.lavoisier.fr ISBN 978-2-7462-1720-1 ISSN 1952 2401 Le Code de la propriété intellectuelle n'autorisant,

1 Définition de la non stationnarité

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Les mathématiques du XXe siècle

Itinéraire de visite Les mathématiques du XXe siècle Tous publics de culture scientifique et technique à partir des classes de 1ères Temps de visite : 1 heure 30 Cet itinéraire de visite dans l exposition

Itinéraire de visite Les mathématiques du XXe siècle Tous publics de culture scientifique et technique à partir des classes de 1ères Temps de visite : 1 heure 30 Cet itinéraire de visite dans l exposition

Modélisation aléatoire en fiabilité des logiciels

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

collection Méthodes stochastiques appliquées dirigée par Nikolaos Limnios et Jacques Janssen La sûreté de fonctionnement des systèmes informatiques est aujourd hui un enjeu économique et sociétal majeur.

Contents. 1 Introduction Objectifs des systèmes bonus-malus Système bonus-malus à classes Système bonus-malus : Principes

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Université Claude Bernard Lyon 1 Institut de Science Financière et d Assurances Système Bonus-Malus Introduction & Applications SCILAB Julien Tomas Institut de Science Financière et d Assurances Laboratoire

Condition de stabilité d'un réseau de les d'attente à deux stations et N classes de clients 1

General Mathematics Vol. 18, No. 4 (2010), 85108 Condition de stabilité d'un réseau de les d'attente à deux stations et N classes de clients 1 Faiza Belarbi, Amina Angelika Bouchentouf Résumé Nous étudions

General Mathematics Vol. 18, No. 4 (2010), 85108 Condition de stabilité d'un réseau de les d'attente à deux stations et N classes de clients 1 Faiza Belarbi, Amina Angelika Bouchentouf Résumé Nous étudions

Chapitre 7. Statistique des échantillons gaussiens. 7.1 Projection de vecteurs gaussiens

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

Chapitre 7 Statistique des échantillons gaussiens Le théorème central limite met en évidence le rôle majeur tenu par la loi gaussienne en modélisation stochastique. De ce fait, les modèles statistiques

PRIME D UNE OPTION D ACHAT OU DE VENTE

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

Université Paris VII - Agrégation de Mathématiques François Delarue) PRIME D UNE OPTION D ACHAT OU DE VENTE Ce texte vise à modéliser de façon simple l évolution d un actif financier à risque, et à introduire,

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE. Cinquième épreuve d admissibilité STATISTIQUE. (durée : cinq heures)

") CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

CONCOURS D ENTREE A L ECOLE DE 2007 CONCOURS EXTERNE Cinquième épreuve d admissibilité STATISTIQUE (durée : cinq heures) Une composition portant sur la statistique. SUJET Cette épreuve est composée d un

NOTE SUR LA MODELISATION DU RISQUE D INFLATION

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

MCMC et approximations en champ moyen pour les modèles de Markov

MCMC et approximations en champ moyen pour les modèles de Markov Gersende FORT LTCI CNRS - TELECOM ParisTech En collaboration avec Florence FORBES (Projet MISTIS, INRIA Rhône-Alpes). Basé sur l article:

MCMC et approximations en champ moyen pour les modèles de Markov Gersende FORT LTCI CNRS - TELECOM ParisTech En collaboration avec Florence FORBES (Projet MISTIS, INRIA Rhône-Alpes). Basé sur l article:

Chapitre 3. Mesures stationnaires. et théorèmes de convergence

Chapitre 3 Mesures stationnaires et théorèmes de convergence Christiane Cocozza-Thivent, Université de Marne-la-Vallée p.1 I. Mesures stationnaires Christiane Cocozza-Thivent, Université de Marne-la-Vallée

Chapitre 3 Mesures stationnaires et théorèmes de convergence Christiane Cocozza-Thivent, Université de Marne-la-Vallée p.1 I. Mesures stationnaires Christiane Cocozza-Thivent, Université de Marne-la-Vallée

Capacité étendue d utilisation en réseau

Fiche technique n VIBOFF_1A_f Emonitor Odyssey introduit une nouvelle conception de la maintenance conditionnelle (prédictive) en automatisant les opérations de routine afin d améliorer les vitesses de

Fiche technique n VIBOFF_1A_f Emonitor Odyssey introduit une nouvelle conception de la maintenance conditionnelle (prédictive) en automatisant les opérations de routine afin d améliorer les vitesses de

Introduction à la théorie des files d'attente. Claude Chaudet Claude.Chaudet@enst.fr

Introduction à la théorie des files d'attente Claude Chaudet Claude.Chaudet@enst.fr La théorie des files d'attente... Principe: modélisation mathématique de l accès à une ressource partagée Exemples réseaux

Introduction à la théorie des files d'attente Claude Chaudet Claude.Chaudet@enst.fr La théorie des files d'attente... Principe: modélisation mathématique de l accès à une ressource partagée Exemples réseaux

Quand le bruit est à l origine de comportements périodiques

1/17 Quand le bruit est à l origine de comportements périodiques Christophe Poquet Université Paris Dauphine, CEREMADE 28 juin 2014 En collaboration avec G.Giacomin, K.Pakdaman et X.Pellegrin (Paris 7).

1/17 Quand le bruit est à l origine de comportements périodiques Christophe Poquet Université Paris Dauphine, CEREMADE 28 juin 2014 En collaboration avec G.Giacomin, K.Pakdaman et X.Pellegrin (Paris 7).

Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé

10 septembre 2014 Corrigé") Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé A. P. M. E. P. Exercice 1 5 points 1. Réponse d. : 1 e Le coefficient directeur de la tangente est négatif et n est manifestement pas 2e

Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé A. P. M. E. P. Exercice 1 5 points 1. Réponse d. : 1 e Le coefficient directeur de la tangente est négatif et n est manifestement pas 2e

MATHÉMATIQUES ET APPLICATIONS

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

MASTER 2 ème ANNÉE MATHÉMATIQUES ET APPLICATIONS Parcours Mathématiques du Risque et Actuariat ANNÉE UNIVERSITAIRE 2015 2016 1 PRESENTATION Le Master 2 Mathématiques du Risque et Actuariat a pour objectif

Solution de stress test Moody s Analytics

Solution de stress test Moody s Analytics Solution de stress test Moody s Analytics Moody s Analytics propose aux établissements financiers une couverture exhaustive de l intégralité du processus de stress

Solution de stress test Moody s Analytics Solution de stress test Moody s Analytics Moody s Analytics propose aux établissements financiers une couverture exhaustive de l intégralité du processus de stress

Probabilités. Rappel : trois exemples. Exemple 2 : On dispose d un dé truqué. On sait que : p(1) = p(2) =1/6 ; p(3) = 1/3 p(4) = p(5) =1/12

= p(2) =1/6 ; p(3) = 1/3 p(4) = p(5) =1/12") Probabilités. I - Rappel : trois exemples. Exemple 1 : Dans une classe de 25 élèves, il y a 16 filles. Tous les élèves sont blonds ou bruns. Parmi les filles, 6 sont blondes. Parmi les garçons, 3 sont

Probabilités. I - Rappel : trois exemples. Exemple 1 : Dans une classe de 25 élèves, il y a 16 filles. Tous les élèves sont blonds ou bruns. Parmi les filles, 6 sont blondes. Parmi les garçons, 3 sont

Probabilités conditionnelles Loi binomiale

Exercices 23 juillet 2014 Probabilités conditionnelles Loi binomiale Équiprobabilité et variable aléatoire Exercice 1 Une urne contient 5 boules indiscernables, 3 rouges et 2 vertes. On tire au hasard

Exercices 23 juillet 2014 Probabilités conditionnelles Loi binomiale Équiprobabilité et variable aléatoire Exercice 1 Une urne contient 5 boules indiscernables, 3 rouges et 2 vertes. On tire au hasard

Déroulement d un projet en DATA MINING, préparation et analyse des données. Walid AYADI

1 Déroulement d un projet en DATA MINING, préparation et analyse des données Walid AYADI 2 Les étapes d un projet Choix du sujet - Définition des objectifs Inventaire des données existantes Collecte, nettoyage

1 Déroulement d un projet en DATA MINING, préparation et analyse des données Walid AYADI 2 Les étapes d un projet Choix du sujet - Définition des objectifs Inventaire des données existantes Collecte, nettoyage

Modélisation et simulation du trafic. Christine BUISSON (LICIT) Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005

Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005") Modélisation et simulation du trafic Christine BUISSON (LICIT) Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005 Plan de la présentation! Introduction : modèles et simulations définition

Modélisation et simulation du trafic Christine BUISSON (LICIT) Journée Simulation dynamique du trafic routier ENPC, 9 Mars 2005 Plan de la présentation! Introduction : modèles et simulations définition

Analyse de la variance Comparaison de plusieurs moyennes

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

Analyse de la variance Comparaison de plusieurs moyennes Biostatistique Pr. Nicolas MEYER Laboratoire de Biostatistique et Informatique Médicale Fac. de Médecine de Strasbourg Mars 2011 Plan 1 Introduction

INF6304 Interfaces Intelligentes

INF6304 Interfaces Intelligentes filtres collaboratifs 1/42 INF6304 Interfaces Intelligentes Systèmes de recommandations, Approches filtres collaboratifs Michel C. Desmarais Génie informatique et génie

INF6304 Interfaces Intelligentes filtres collaboratifs 1/42 INF6304 Interfaces Intelligentes Systèmes de recommandations, Approches filtres collaboratifs Michel C. Desmarais Génie informatique et génie

Théorie et Codage de l Information (IF01) exercices 2013-2014. Paul Honeine Université de technologie de Troyes France

exercices 2013-2014. Paul Honeine Université de technologie de Troyes France") Théorie et Codage de l Information (IF01) exercices 2013-2014 Paul Honeine Université de technologie de Troyes France TD-1 Rappels de calculs de probabilités Exercice 1. On dispose d un jeu de 52 cartes

Théorie et Codage de l Information (IF01) exercices 2013-2014 Paul Honeine Université de technologie de Troyes France TD-1 Rappels de calculs de probabilités Exercice 1. On dispose d un jeu de 52 cartes

Génération de scénarios économiques

Modélisation des taux d intérêt Pierre-E. Thérond ptherond@galea-associes.eu pierre@therond.fr Galea & Associés ISFA - Université Lyon 1 22 novembre 2013 Motivation La modélisation des taux d intérêt est

Modélisation des taux d intérêt Pierre-E. Thérond ptherond@galea-associes.eu pierre@therond.fr Galea & Associés ISFA - Université Lyon 1 22 novembre 2013 Motivation La modélisation des taux d intérêt est

Introduction à la statistique non paramétrique

Introduction à la statistique non paramétrique Catherine MATIAS CNRS, Laboratoire Statistique & Génome, Évry http://stat.genopole.cnrs.fr/ cmatias Atelier SFDS 27/28 septembre 2012 Partie 2 : Tests non

Introduction à la statistique non paramétrique Catherine MATIAS CNRS, Laboratoire Statistique & Génome, Évry http://stat.genopole.cnrs.fr/ cmatias Atelier SFDS 27/28 septembre 2012 Partie 2 : Tests non

FIMA, 7 juillet 2005

F. Corset 1 S. 2 1 LabSAD Université Pierre Mendes France 2 Département de Mathématiques Université de Franche-Comté FIMA, 7 juillet 2005 Plan de l exposé plus court chemin Origine du problème Modélisation

F. Corset 1 S. 2 1 LabSAD Université Pierre Mendes France 2 Département de Mathématiques Université de Franche-Comté FIMA, 7 juillet 2005 Plan de l exposé plus court chemin Origine du problème Modélisation

Programmes des classes préparatoires aux Grandes Ecoles

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

Programmes des classes préparatoires aux Grandes Ecoles Filière : scientifique Voie : Biologie, chimie, physique et sciences de la Terre (BCPST) Discipline : Mathématiques Seconde année Préambule Programme

MODELES DE DUREE DE VIE

MODELES DE DUREE DE VIE Cours 1 : Introduction I- Contexte et définitions II- Les données III- Caractéristiques d intérêt IV- Evènements non renouvelables/renouvelables (unique/répété) I- Contexte et définitions

MODELES DE DUREE DE VIE Cours 1 : Introduction I- Contexte et définitions II- Les données III- Caractéristiques d intérêt IV- Evènements non renouvelables/renouvelables (unique/répété) I- Contexte et définitions

Romanian financial system dynamics: an aggregate stability index analysis

MPRA Munich Personal RePEc Archive Romanian financial system dynamics: an aggregate stability index analysis Albulescu, Claudiu Tiberiu Université de Poitiers 03. June 2008 Online at http://mpra.ub.uni-muenchen.de/6754/

MPRA Munich Personal RePEc Archive Romanian financial system dynamics: an aggregate stability index analysis Albulescu, Claudiu Tiberiu Université de Poitiers 03. June 2008 Online at http://mpra.ub.uni-muenchen.de/6754/

Les critères d identification des pays les moins avancés

Les critères d identification des pays les moins avancés Vue d ensemble Ce document reprend les éléments présentés sur le site du Comité des politiques de développement http://www.un.org/en/development/desa/policy/cdp/ldc/ldc_criteria.shtml

Les critères d identification des pays les moins avancés Vue d ensemble Ce document reprend les éléments présentés sur le site du Comité des politiques de développement http://www.un.org/en/development/desa/policy/cdp/ldc/ldc_criteria.shtml

Introduction à l approche bootstrap

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Introduction à l approche bootstrap Irène Buvat U494 INSERM buvat@imedjussieufr 25 septembre 2000 Introduction à l approche bootstrap - Irène Buvat - 21/9/00-1 Plan du cours Qu est-ce que le bootstrap?

Modèle GARCH Application à la prévision de la volatilité

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Modèle GARCH Application à la prévision de la volatilité Olivier Roustant Ecole des Mines de St-Etienne 3A - Finance Quantitative Décembre 2007 1 Objectifs Améliorer la modélisation de Black et Scholes

Impact de la baisse du taux du Livret A sur les montants collectés

f les notes N 30/30 juillet 2013 Impact de la baisse du taux du Livret A sur les montants collectés Tentatives de quantification Sandrine Levasseur À compter du 1 er Août 2013, le taux rémunérant les dépôts

f les notes N 30/30 juillet 2013 Impact de la baisse du taux du Livret A sur les montants collectés Tentatives de quantification Sandrine Levasseur À compter du 1 er Août 2013, le taux rémunérant les dépôts

Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Module 7: Chaînes de Markov à temps continu

Module 7: Chaînes de Markov à temps continu Patrick Thiran 1 Introduction aux chaînes de Markov à temps continu 1.1 (Première) définition Ce module est consacré aux processus à temps continu {X(t), t R

Module 7: Chaînes de Markov à temps continu Patrick Thiran 1 Introduction aux chaînes de Markov à temps continu 1.1 (Première) définition Ce module est consacré aux processus à temps continu {X(t), t R

MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013

Année 2012-2013") MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013 [version du 29 juin 2012] 2 Table des matières 1 Master 2, Spécialité

MASTER de sciences et technologies, Mention MATHÉMATIQUES ET APPLICATIONS Université Pierre et Marie Curie (Paris VI) Année 2012-2013 [version du 29 juin 2012] 2 Table des matières 1 Master 2, Spécialité

Modèles pour données répétées

Résumé Les données répétées, ou données longitudinales, constituent un domaine à la fois important et assez particulier de la statistique. On entend par données répétées des données telles que, pour chaque

Résumé Les données répétées, ou données longitudinales, constituent un domaine à la fois important et assez particulier de la statistique. On entend par données répétées des données telles que, pour chaque

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

PRIX DE VENTE À L EXPORTATION GESTION ET STRATÉGIES Direction du développement des entreprises et des affaires Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications

aux différences est appelé équation aux différences d ordre n en forme normale.

MODÉLISATION ET SIMULATION EQUATIONS AUX DIFFÉRENCES (I/II) 1. Rappels théoriques : résolution d équations aux différences 1.1. Équations aux différences. Définition. Soit x k = x(k) X l état scalaire

MODÉLISATION ET SIMULATION EQUATIONS AUX DIFFÉRENCES (I/II) 1. Rappels théoriques : résolution d équations aux différences 1.1. Équations aux différences. Définition. Soit x k = x(k) X l état scalaire

Modélisation et simulation

Modélisation et simulation p. 1/36 Modélisation et simulation INFO-F-305 Gianluca Bontempi Département d Informatique Boulevard de Triomphe - CP 212 http://www.ulb.ac.be/di Modélisation et simulation p.

Modélisation et simulation p. 1/36 Modélisation et simulation INFO-F-305 Gianluca Bontempi Département d Informatique Boulevard de Triomphe - CP 212 http://www.ulb.ac.be/di Modélisation et simulation p.

MODELES DE LA COURBE DES TAUX D INTERET. UNIVERSITE d EVRY Séance 1. Philippe PRIAULET

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

MODELES DE LA COURBE DES TAUX D INTERET UNIVERSITE d EVRY Séance 1 Philippe PRIAULET Plan du Cours Introduction Définition de la courbe des taux La multitude de courbes des taux Pourquoi utiliser un modèle

Probabilités conditionnelles Exercices corrigés

Terminale S Probabilités conditionnelles Exercices corrigés Exercice : (solution Une compagnie d assurance automobile fait un bilan des frais d intervention, parmi ses dossiers d accidents de la circulation.

Terminale S Probabilités conditionnelles Exercices corrigés Exercice : (solution Une compagnie d assurance automobile fait un bilan des frais d intervention, parmi ses dossiers d accidents de la circulation.

Le Data Mining au service du Scoring ou notation statistique des emprunteurs!

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

France Le Data Mining au service du Scoring ou notation statistique des emprunteurs! Comme le rappelle la CNIL dans sa délibération n 88-083 du 5 Juillet 1988 portant adoption d une recommandation relative

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands.

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands. Pourquoi un autre catalogue en Suisse romande Historique En 1990, la CRUS (Conférences des

Catalogue des connaissances de base en mathématiques dispensées dans les gymnases, lycées et collèges romands. Pourquoi un autre catalogue en Suisse romande Historique En 1990, la CRUS (Conférences des

Chapitre 3 : Le budget des ventes. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 3

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Analyse de la vidéo. Chapitre 4.1 - La modélisation pour le suivi d objet. 10 mars 2015. Chapitre 4.1 - La modélisation d objet 1 / 57

Analyse de la vidéo Chapitre 4.1 - La modélisation pour le suivi d objet 10 mars 2015 Chapitre 4.1 - La modélisation d objet 1 / 57 La représentation d objets Plan de la présentation 1 La représentation

Analyse de la vidéo Chapitre 4.1 - La modélisation pour le suivi d objet 10 mars 2015 Chapitre 4.1 - La modélisation d objet 1 / 57 La représentation d objets Plan de la présentation 1 La représentation