Nouveaux arrivants au Canada Étudiants étrangers

|

|

|

- Robert Champagne

- il y a 10 ans

- Total affichages :

Transcription

1 Nouveaux arrivants au Canada Étudiants étrangers

2 But de la présentation Cette présentation s adresse à vous si vous avez quitté un pays, ou une province ou un territoire du Canada, pour venir vous établir au Québec. Le but est de vous renseigner sommairement sur le régime fiscal québécois et sur les programmes d aide. Cette présentation vous aidera à remplir votre première déclaration de revenus en tant que résident du Québec. Nous vous invitons à visiter notre site, à l adresse

3 Êtes-vous un résident du Québec? Vous devenez un résident du Québec au fin de l impôt lorsque vous avez suffisamment de liens de résidence au Québec. Et ce, à compter de la date de votre arrivée au Québec. 3

4 Avez-vous des liens de résidence? Vous avez des liens de résidence lorsque vous avez, notamment, un domicile au Québec; un époux ou conjoint de fait et des personnes à charges qui déménagent au Québec pour y vivre avec vous; des biens personnels, comme une voiture ou des meubles, et des liens sociaux. Parmi les autres liens reconnus: on compte un permis de conduire, des cartes de crédit ou des comptes bancaires au Québec ainsi que votre admissibilité à l assurance maladie du Québec. 4

5 Les obligations fiscales au Québec Revenu Québec s assure que chacun paie sa juste part du financement des services publics via la perception des taxes et des impôts Le système fiscal québécois repose sur le principe d autocotisation. Ce principe requiert que chaque contribuable fournisse les renseignements nécessaires concernant ses revenus, ses déductions et ses crédits afin de calculer et de verser sa juste part d impôt. Il est important de produire sa déclaration de revenus afin de bénéficier des crédits, des déductions ou des programmes d aide auxquels vous pourriez avoir droit. À chaque année d imposition (année civile) vous devez déterminer vos obligations fiscales envers le Québec. 5

6 Le régime fiscal du Québec Le régime fiscal du Québec est semblable à celui du Canada et à bien d autres pays. Qu est-ce qu un revenu? Un revenu est un montant correspondant à des sommes gagnées, notamment, à titre de salaire, de rémunération, de commissions, d honoraires, d intérêts, de dividendes ou de rentes. Qu est-ce qu un relevé? Les relevés sont des reçus officiels remis annuellement par la personne ou l organisme qui vous verse un revenu ou à qui vous avez versé un montant. 6

7 Qui doit produire une déclaration de revenus Tout particulier qui réside au Québec le 31 décembre d une année d imposition doit, produire une déclaration de revenus aux gouvernements du Québec et du Canada. Même si vous n avez aucun revenu à déclarer ou que vous n avez pas d impôt à payer, vous avez avantage à produire une déclaration de revenus afin de bénéficier de certains programmes d aide auxquels vous pourriez avoir droit. 7

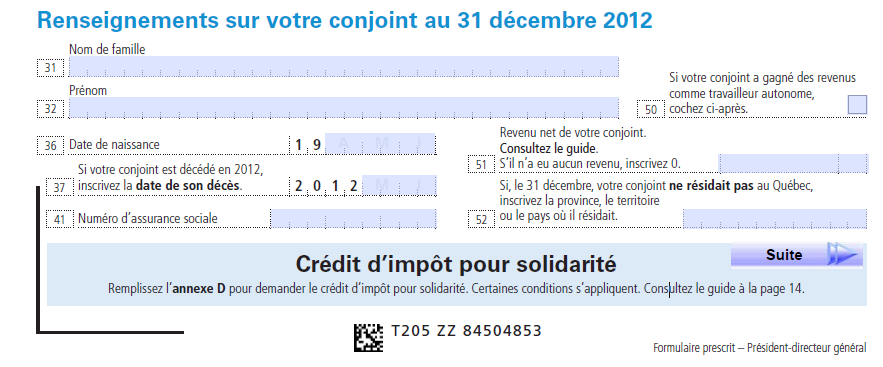

8 Vous devez produire une déclaration de revenus au Québec si: vous avez de l impôt à payer; vous désirez bénéficier de certains programmes d aide ou de crédits auxquels vous avez droit: le paiement de soutien aux enfants; le crédit d impôt pour solidarité; le remboursement de l impôt retenue à la source; le crédit pour frais de scolarité et d examen 8

9 Quel est votre statut de résidence fiscale? Résident; Non-résident; Résident réputé. Au moment de remplir votre déclaration de revenus, il est important de connaître votre statut de résidence afin de compléter correctement, votre déclaration de revenus. 9

10 Les résidents du Québec et du Canada Deux périodes distinctes dans l année de l arrivée Période de non résidence (1) Période de résidence (2) 1 er janvier Date de d arrivée (mars 2012) 31 décembre (1) Revenus gagnés au Canada seulement : salaire, revenu d entreprise (voir convention fiscale avec le pays). Les revenus gagnés dans le pays d origine avant la date de résidence ne sont pas imposables au Canada, mais doivent être inscrits sur la déclaration de revenus à la ligne 19. (2) Revenus mondiaux (peu importe leur provenance) doivent être déclarés au Canada. 10

11 Pour plus de renseignements lisez attentivement le bulletin d interprétation: IMP. 22-3/R1 «Détermination de la résidence d'un particulier qui quitte le Québec et le Canada» La brochure: IN-119 «Les nouveaux arrivants et l impôt» Sans oublier notre site internet: 11

12 12 La brochure Les nouveaux arrivants et l impôt

13 Comment produire votre déclaration de revenus Vous devez vous procurer le Guide de la déclaration de revenus des particuliers et le cahier «Formulaires» 13

14 Comment produire votre déclaration de revenus ult.aspx 14

15 Quand produire votre déclaration de revenus? Tout particulier qui réside au Québec le 31 décembre 2012 doit produire: une déclaration de revenus provinciale et une déclaration de revenus fédérale; Nous la transmettre au plus tard le 30 avril 2013; Consultez les relevés (quelque fois ces explications se trouvent au verso des relevé), vous y trouverez des instructions qui réfèrent aux lignes de la déclaration; 15

, vous y trouverez")

16 Relevé 1 Consultez les explication des cases et instruction vous y trouverez des instructions qui réfèrent aux lignes de la déclaration 16

17 17

18 Comment produire votre déclaration de revenus? Remplissez votre déclaration en vous référant au guide. Les renseignements y sont regroupés en fonction des numéros des lignes de la déclaration; votre déclaration est au centre du cahier formulaire; vérifiez si vous avez joint les annexes requises. 18

19 Comment compléter votre déclaration

20 Au moment de produire votre déclaration de revenus du Québec de l année 2012 Inscrivez à la ligne 18, la date de votre arrivée ou de votre départ dans la case, le numéro qui correspond à la raison de votre séjour: 01 Nouveau résident du Canada 02 Séjour temporaire au Canada 03 Étudiant étranger 05 Émigrant 07 Autre situation (avec une note expliquant votre situation) Si vous n avez pas résidé au Québec toute l année, veuillez inscrire les revenus mondiaux gagnés avant votre arrivé au Canada à la ligne 19; 20

21 Adresse valide Adresse de valide mai à août 2013 Revenus gagnés lorsque vous ne résidiez pas au Canada Votre numéro d assuranc e sociale i 21 3

22 22

23 Au moment de produire votre déclaration de revenus du Québec de l année 2012 Vous devez déclarer vos revenus mondiaux depuis la date de votre arrivée, et ce, jusqu au 31 décembre 2012; Les sommes gagnées en monnaie étrangère, doivent être converties en dollars canadiens $; Des règles différentes s appliquent si votre séjour au Canada est temporaire, dure moins de 183 jours au Québec et que vous n avez pas établi des liens résidence au Québec. Veuillez communiquez avec nous, pour plus de renseignements. 23

24 24 Relevé 1 Revenus d emploi

25 25 Verso du relevé 1 Revenus d emploi

26 Revenus d emploi Inscrivez le total de vos revenus d emploi à la ligne 101 ( montant de la case A du relevé 1); le montant de la case B du relevé 1 doit être indiqué à la ligne 98; Le montant de la case G à la ligne 98.1; le montant de la case H du relevé 1 doit être indiqué à la ligne

27 Relevé 1 case H Revenu total Revenus d emploi Relevé 1 case B Relevé 1 case G Relevé 1 case A 27

28 Chercheur étranger en stage postdoctoral Inscrivez le montant de la case A du relevé 1 à la ligne 101; Inscrivez le résultat du calcul suivant, à la ligne 297: le montant de la case A-11 du RL-1, moins { les montants indiqués aux lignes multipliez par le taux d exemption qui figure à la case A-14 à la case 296 inscrivez 05. Conserver l attestation délivré à votre employeur par le ministère de l Éducation, du Loisir et du Sport; 28

29 Revenu imposable Chercheur étranger en stage postdoctoral Code 05 29

30 Ligne 201 Déduction pour travailleur Pour calculer la déduction compléter la grille de calcul 201 La déduction égale 6% de votre revenu de travail admissible (ligne 101). La déduction maximum est de $ 30

31 31 Grille de calcul 201

32 Relevé 1 Bourse d études RB 32

33 Bourse d études (case O du relevé 1 avec l inscription «RB») Inscrivez à la ligne 154 le total de vos bourses d études ou toutes aides financières semblables; Inscrire à la case 153 le code 01. Vous n aurez pas d impôt à payer sur ce montant, car vous les déduisez à la ligne 295; 33

34 Revenu total Bourse d études Code 01 34

35 35 Revenu imposable Bourse d études

36 Relevé 1 Subventions de recherche R RC 36

37 Subventions de recherche (case O du relevé 1 avec l inscription «RC») Pour calculer le montant net des subventions de recherche; Soustraire les dépenses encourues du montant qui figure à la case O du relevé 1; Inscrivez le résultat à la ligne 154; inscrivez à la case 153 le numéro 03; Joignez à votre déclaration un état détaillé de vos dépenses 37

38 Subventions de recherche (case O du relevé 1 avec l inscription «RC») Les dépenses encourues; frais de voyage (transport, repas, logement) relatifs aux voyages d'étude relatifs à son travail. frais inhérents à la poursuite de travaux de recherche (location d'un local, salaire d'un assistant, etc.). Engagées dans l année de réception de la subvention, précédant et suivante. Ne doivent pas excéder le montant total de la subvention de recherche. Consultez le bulletin d interprétation IMP /R1. 38

39 Revenu total Subventions de recherche 39 Code 03 Montant net

40 Les frais de déménagement Un étudiant peut déduire des frais de déménagement s il est : Inscrit à temps plein à un programme d études postsecondaires; Après son déménagement, il a reçu un montant net des subventions de recherche (la déduction est limitée au montant net ligne 154); Pour calculer le montant que vous pouvez déduire à la ligne 228, remplissez le formulaire TP-348 Frais de déménagement. 40

41 Revenu net Les frais de déménagement Frais de déménagements 41

42 Les étudiants et les frais de déménagement Pour plus de renseignements consultez le bulletin d interprétation IMP Frais de déménagement 42

43 Crédits d impôt

44 Les crédits d impôt non remboursables Les crédits d impôt sont des montants qui sont accordés à un contribuable en raison de sa situation économique et familiale afin de diminuer le montant de son impôt à payer. 44

45 Les crédits d impôt non remboursables Les non-résidents ne peuvent pas déduire les crédits d impôt non remboursables. Les immigrants, émigrants et les résidents réputés peuvent réclamer les crédits d impôt non rembourdable prévus aux lignes 350 à

46 Les crédits d impôt non remboursables L année de votre arrivée ou de votre départ, vous devez réduire certains des montants servant à calculer vos crédits d impôt non remboursables en proportion de votre période de résidence au Canada. 46

47 Les crédits d impôt non remboursables. Exemple: Arrivée au Québec (au Canada) le 6 mai 2012 : 240 jours au Canada $ (ligne 350) = $ 365 jrs dans l année 47

48 Les crédits d impôt non remboursables, Exception. Vous pouvez réclamer vos crédits d impôt non remboursables en entier si: Vous n avez gagné aucun revenu pour la période de l année où vous ne résidiez pas au Canada; ou Vous avez gagné plus de 90 % de votre revenu au Canada pour la période de l année où vous ne résidiez pas au Canada. 48

49 Crédits d impôts non remboursables Montant personnel de base (ligne 350); Montant pour personne vivant seule (ligne 361, Annexe B); Frais médicaux (ligne 381, Annexe B); Frais de scolarité ou d examen (ligne 384, Annexe T). Dons (ligne 393 à 397) 49

50 Crédits d impôt non remboursables Montant personnel de base 50

51 Personne vivant seule Pour réclamer ce montant remplissez les parties A et B de l Annexe B. Vous pouvez inscrire un montant pour personne vivant seule si pendant toute l année 2012 vous avez occupé une habitation dans laquelle vous viviez seul ou uniquement avec des personnes mineures. 51

52 52 Personne vivant seule Annexe B

53 53 Personne vivant seule Annexe B

54 Personne vivant seule TP

55 Frais médicaux Vous pouvez inscrire à la ligne 381, la partie des frais médicaux qui dépasse 3 % de votre revenu familial à la ligne 14 de l Annexe B; Pour calculer le montant auquel vous avez droit, remplissez les parties A et C de l Annexe B. 55

56 56 Frais médicaux Annexe B

57 57 Frais médicaux TP-1

58 Frais de scolarité ou d examen Déductible si vous êtes résident ou résident réputé; vos frais de scolarité peuvent être indiqués sur le relevé 8; compléter l annexe T pour les frais de scolarité ou d examen; inscrivez le résultat de l annexe T à la ligne 384 de votre déclaration, Ou conservez-les pour usage futur. 58

59 59 Frais de scolarité ou d examen Relevé 8

60 60 Frais de scolarité ou d examen Annexe T

61 61 Frais scolarité ou d examen TP-1

62 Impôt et cotisations

63 63 Cotisation à payer au régime d assurance médicaments du Québec ligne 447, Annexe K

64 Cotisation au Régime d assurance médicaments du Québec Vous n avez pas à payer de cotisation: Si vous êtes un ressortissant étranger et que vous n avez pas droit au remboursement du coût de vos médicaments ou; Si vous êtes un ressortissant français ou belge en séjour au Québec dans le cadre du Protocole d entente de sécurité sociale; Dans ce cas, cochez la case 59 de l annexe K et; Inscrivez 12 à la ligne 62 de l annexe K; Pour votre conjoint, cocher la case 73 et inscrire 12 à la ligne 76 64

65 Cotisation au régime d assurance médicaments du Québec Annexe K

66 Cotisation au régime d assurance médicaments du Québec Annexe K

67 Cotisation au Régime d assurance médicaments du Québec Autrement, vous devez remplir l annexe K, et inscrire le résultat à la ligne 447 de vote déclaration. Toutefois, Vous n aurez pas à remplir l annexe K si vous êtes dans une des situations décrites aux points 14 à 34 de l annexe K Dans ce cas, inscrivez le numéro qui correspond à votre situation la case 449 de la déclaration 67

68 68 Cotisation au régime d assurance médicaments du Québec

69 69 Cotisation à payer au régime d assurance médicaments du Québec

70 Résident réputé Contribution santé ligne 448 Un personne qui a résidé au Québec plus de 183 jours, mais qui réside habituellement hors du Canada, n est pas tenu d acquitter la contribution santé Le résident du Québec doit payer 200$ si son revenu à la ligne 275 excède $ 70

71 Les crédits d impôt remboursables

72 Crédit d impôt pour solidarité Annexe D Nouveau crédit versé depuis 1 er juillet 2011; Remplace le crédit de TVQ et Le Remboursement d impôt foncier; Se demande en complétant l Annexe D; Le dépôt directe est obligatoire. 72

73 73

74 Crédit d impôt pour solidarité Admissibilité Pour être admissible, vous devez remplir les conditions suivantes entre le 1 er juillet 2013 et le 30 juin 2014: Avoir 18 ans; Résider au Québec; Être citoyen canadien, résident permanent ou; Être un résident temporaire ayant résidé au Canada pendant les 18 mois qui précède le moment de l admissibilité. 74

75 Crédit d impôt pour solidarité Demande Pour demander le crédit d impôt pour solidarité; Complétez l Annexe D et joignez-la à la déclaration d impôt; Le Ministère du Revenu vous communiquera le montant du crédit auquel vous avez droit. 75

76 Crédit d impôt pour solidarité juillet 2011-juin 2013 Si vous remplissiez les conditions pour demander le crédit d impôt pour la solidarité pour la période de juillet 2011 à juin 2013, vous devez: Remplir une déclaration d impôt 2010 et 2011 Compléter l Annexe D 2010 et

77 Éviter la double imposition

78 Conventions fiscales Si vous avez gagné des revenus à l étranger durant votre période de résidence: Vous pouvez déduire un revenu en vertu d une convention fiscale à la ligne 297 Inscrivez le numéro 12 à la case 296; 78

79 Déduction en vertu d une convention fiscale Code 12 79

80 Crédit pour impôt étranger Ou, vous pouvez réclamer un crédit pour impôt étranger à la ligne 409, de l Annexe E Pour calculer le crédit auquel vous avez droit, remplissez le formulaire Crédit pour impôt étranger (TP-772) pour chaque pays auquel vous avez payé un impôt. 80

81 81 Crédit d impôt étranger

82 82 Annexe E, ligne 409

83 83 Impôt et cotisations TP-1

84 Date de production Au plus tard le 30 avril 2013; pour les travailleurs indépendants et leur conjoint, au plus tard le 15 juin 2013 dans tous les cas, tout solde impayé est dû au plus tard le 30 avril

85 Pour nous joindre Nous vous invitons à visiter notre site, à l adresse or (sans frais) 85

86 Des bénévoles peuvent vous aider Offert conjointement par l'agence du revenu du Canada et par Revenu Québec Pour trouver un Comptoir de préparation des déclarations par des bénévoles près de chez vous, consulter le site de l Agence de revenu du Canada à Programme communautaire des bénévoles en matière d impôt. 86

87 Merci de votre attention

Bienvenue au Canada. Bureau international des services fiscaux. Étudiants étrangers

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

Bienvenue au Canada Bureau international des services fiscaux Étudiants étrangers Objectif de la séance Vous renseigner sur la façon de remplir une déclaration de revenus à titre de nouvel arrivant au

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

Pour un nouveau-né, veuillez remplir le Formulaire d inscription au régime d assurance-maladie pour nouveau-nés.

FORMULAIRE D INSCRIPTION AU RÉGIME D ASSURANCE-MALADIE DES TNO Pour un nouveau-né, veuillez remplir le Formulaire d inscription au régime d assurance-maladie pour nouveau-nés. Comment remplir ce formulaire

FORMULAIRE D INSCRIPTION AU RÉGIME D ASSURANCE-MALADIE DES TNO Pour un nouveau-né, veuillez remplir le Formulaire d inscription au régime d assurance-maladie pour nouveau-nés. Comment remplir ce formulaire

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Document d information sur les protections d assurance souscrites par l Université Laval à l intention des étudiants

Document d information sur les protections d assurance souscrites par l Université Laval à l intention des étudiants MISE EN GARDE Les informations contenues dans ce document visent strictement à faciliter

Document d information sur les protections d assurance souscrites par l Université Laval à l intention des étudiants MISE EN GARDE Les informations contenues dans ce document visent strictement à faciliter

GUIDE DÉCLARATION DE REVENUS. revenuquebec.ca

GUIDE DÉCLARATION DE REVENUS 2012 revenuquebec.ca Table des matières Comment transmettre votre déclaration de revenus 4 À l aide d un logiciel... 4 À l aide de nos formulaires... 4 Devez-vous nous transmettre

GUIDE DÉCLARATION DE REVENUS 2012 revenuquebec.ca Table des matières Comment transmettre votre déclaration de revenus 4 À l aide d un logiciel... 4 À l aide de nos formulaires... 4 Devez-vous nous transmettre

LA FAILLITE. revenuquebec.ca

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

Les permis de travail temporaires. Présenté par: Me Gilda Villaran

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

Les permis de travail temporaires Présenté par: Me Gilda Villaran 18 avril 2012 «Immigration Canada et les Ambassades nous diront quoi faire» Certains mythes entourant les permis de travail. «Je ne rémunèrerai

Document d information sur les protections d assurance souscrites par l Université Laval à l intention des étudiants

Document d information sur les protections d assurance souscrites par l Université Laval à l intention des étudiants MISE EN GARDE Les informations contenues dans ce document visent strictement à faciliter

Document d information sur les protections d assurance souscrites par l Université Laval à l intention des étudiants MISE EN GARDE Les informations contenues dans ce document visent strictement à faciliter

Séminaire d information pour les particuliers. Renseignements relatifs aux personnes handicapées

Séminaire d information pour les particuliers Renseignements relatifs aux personnes handicapées Objectifs Cette présentation vise à: Présenter les déductions et les crédits applicables aux personnes handicapées

Séminaire d information pour les particuliers Renseignements relatifs aux personnes handicapées Objectifs Cette présentation vise à: Présenter les déductions et les crédits applicables aux personnes handicapées

Vous fournissez un service d aide à domicile

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Les rachats de service

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

Les rachats de service Table des matières 3 3 5 7 8 9 10 11 12 13 Qu est-ce qu une proposition de rachat? Avez-vous vraiment besoin de racheter du service? Est-ce financièrement avantageux pour vous d

Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO)

") Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Ministère du Revenu Imposition des sociétés 33, rue King Ouest CP 620 Oshawa ON L1H 8E9 Guide pour demander le crédit d impôt à l innovation de l Ontario (CIIO) Ce formulaire s applique aux années d imposition

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec VD-403 (2012-01) 1 de 6 Ce formulaire s adresse à toute personne qui désire demander un remboursement

Demande générale de remboursement de la taxe de vente du Québec Loi sur la taxe de vente du Québec VD-403 (2012-01) 1 de 6 Ce formulaire s adresse à toute personne qui désire demander un remboursement

SECTION 1 PRÉPARATION À L EFC

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

PRÉFACE... vii LISTE DES ABRÉVIATIONS... ix SECTION 1 PRÉPARATION À L EFC...1 1.1 LA GRILLE DE COMPÉTENCES SECTION FISCALITÉ : VUE D ENSEMBLE...1 1.2 EXEMPLE DE CONNAISSANCES ATTENDUES À CHAQUE NIVEAU

Foire aux questions sur le compte d épargne libre d impôt (CELI)

") PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

PLANIFICATION FISCALE Foire aux questions sur le compte d épargne libre d impôt (CELI) Le compte d épargne libre d impôt (CELI) est un instrument d épargne lancé en 2009 permettant aux résidents canadiens

Demande d examen du parcours d intégration au Québec en vue de l obtention du Certificat de sélection du Québec. Renseignements généraux

mande d examen du parcours d intégration au en vue de l obtention du Certificat de sélection du A-0523-IF (2015-02) Renseignements généraux titre de requérant principal ou de requérante principale, vous

mande d examen du parcours d intégration au en vue de l obtention du Certificat de sélection du A-0523-IF (2015-02) Renseignements généraux titre de requérant principal ou de requérante principale, vous

Le genre féminin utilisé dans ce document désigne aussi bien les femmes que les hommes.

Programme d intéressement pour l implantation du rôle de l infirmière praticienne spécialisée Modalités d application 15-919-04W RÉDACTION Direction des soins infirmiers Direction générale des services

Programme d intéressement pour l implantation du rôle de l infirmière praticienne spécialisée Modalités d application 15-919-04W RÉDACTION Direction des soins infirmiers Direction générale des services

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Impôt sur le revenu pour les résidents du Québec

Impôt sur le revenu pour les résidents du Québec Introduction Chaque année, les Canadiens doivent produire une déclaration de revenus, ne seraitce que pour réclamer l excès d impôt qui a été retenu de

Impôt sur le revenu pour les résidents du Québec Introduction Chaque année, les Canadiens doivent produire une déclaration de revenus, ne seraitce que pour réclamer l excès d impôt qui a été retenu de

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Régime québécois d assurance parentale

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

DÉDUCTION DES FRAIS À TITRE D EMPLOYÉ

juillet 2015 TABLE DES MATIÈRES Dans quel cas les frais sont-ils déductibles? Quels sont les frais déductibles? Frais de bureau à domicile ou de location de bureau Considérations spéciales pour les propriétairesexploitants

juillet 2015 TABLE DES MATIÈRES Dans quel cas les frais sont-ils déductibles? Quels sont les frais déductibles? Frais de bureau à domicile ou de location de bureau Considérations spéciales pour les propriétairesexploitants

T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

CRÉDIT D IMPÔT RELATIF À L INTÉGRATION DES TI DANS LES PME DES SECTEURS MANUFACTURIER ET PRIMAIRE INVESTISSEMENT QUÉBEC Direction des mesures fiscales Table des matières Société admissible... 3 Société

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Tableau Comparatif CELI ET REER

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Tableau Comparatif CELI ET REER Y a-t-il un âge minimal pour ouvrir un compte ou un régime? Il faut avoir 18 ans. (La législation sur l âge de la majorité peut s appliquer à certains placements.) Il n

Les étudiants et l impôt

Les étudiants et l impôt P105(F) Rév. 08 Cette brochure s adresse-t-elle à vous? C ette brochure s adresse à vous si vous étiez un étudiant pendant l année. Elle donne des renseignements utiles sur la

Les étudiants et l impôt P105(F) Rév. 08 Cette brochure s adresse-t-elle à vous? C ette brochure s adresse à vous si vous étiez un étudiant pendant l année. Elle donne des renseignements utiles sur la

Communiqué fiscal NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

D ASSURANCE MÉDICAMENTS

La consultation de ce document au moyen de technologies d adaptation informatique peut être problématique. Pour un contenu accessible, visitez les pages équivalentes de notre site. DOCUMENT À CONSERVER

La consultation de ce document au moyen de technologies d adaptation informatique peut être problématique. Pour un contenu accessible, visitez les pages équivalentes de notre site. DOCUMENT À CONSERVER

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Les services de garde en milieu familial. revenuquebec.ca

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

Demande de permis Candidats du cheminement CPA, CA

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 www.cpaquebec.ca Demande de permis Candidats du cheminement CPA, CA N.B. Il est inutile de présenter une demande

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 www.cpaquebec.ca Demande de permis Candidats du cheminement CPA, CA N.B. Il est inutile de présenter une demande

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

Polyvalente de la Forêt «À la Forêt, mes réussites sont ma fierté!»

Polyvalente de la Forêt «À la Forêt, mes réussites sont ma fierté!» Programme de prêts et bourses du Gouvernement du Québec 2010-2011 2011 www.afe.gouv.qc.ca 1. Qu est est-ce que le Programme de prêts

Polyvalente de la Forêt «À la Forêt, mes réussites sont ma fierté!» Programme de prêts et bourses du Gouvernement du Québec 2010-2011 2011 www.afe.gouv.qc.ca 1. Qu est est-ce que le Programme de prêts

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Nouveau régime d imposition des dividendes Désignation tardive

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

PRÉSENTATION SOMMAIRE

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

PRÉSENTATION SOMMAIRE Conçu spécifiquement pour les Représentants indépendants. Recherche et développement par l équipe multidisciplinaire de G.N.S. SERVICE inc. Utilisation simple, rapide et performante!

Le crédit d impôt pour personnes handicapées et la fibrose kystique

Le crédit d impôt pour personnes handicapées et la fibrose kystique Ce qu il faut savoir concernant le crédit d impôt pour personnes handicapées (CIPH) Qu est ce que le crédit d impôt pour personnes handicapées?

Le crédit d impôt pour personnes handicapées et la fibrose kystique Ce qu il faut savoir concernant le crédit d impôt pour personnes handicapées (CIPH) Qu est ce que le crédit d impôt pour personnes handicapées?

www.revenu.gouv.qc.ca Le démarrage d entreprise et la fiscalité

REVENU QUÉBEC www.revenu.gouv.qc.ca Le démarrage d entreprise et la fiscalité Cette publication vous est fournie uniquement à titre d information. Les renseignements qu elle contient ne constituent pas

REVENU QUÉBEC www.revenu.gouv.qc.ca Le démarrage d entreprise et la fiscalité Cette publication vous est fournie uniquement à titre d information. Les renseignements qu elle contient ne constituent pas

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

4. LISTE DES PERSONNES VIVANTS À LA MÊME ADRESSE (ADULTES ET ENFANTS)

") (Réservé à l administration) No du dossier : Montant accordé : $ DEMANDE D AIDE FINANCIÈRE pour l année scolaire 2015-2016 1. IDENTIFICATION DE L ÉLÈVE Document confidentiel Nom de l élève : Adresse :

(Réservé à l administration) No du dossier : Montant accordé : $ DEMANDE D AIDE FINANCIÈRE pour l année scolaire 2015-2016 1. IDENTIFICATION DE L ÉLÈVE Document confidentiel Nom de l élève : Adresse :

double fiscalité attention à la trappe

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

17 Par Kathy Noël double fiscalité attention à la trappe Le Québec est la seule province du Canada où les contribuables doivent produire deux déclarations d impôt. De nombreuses différences découlent de

Résidents canadiens qui séjournent à l étranger

Résidents canadiens qui séjournent à l étranger T4131(F) Rév. 12 Cette brochure s adresse-t-elle à vous? C ette brochure s adresse à vous si, pendant l année, vous avez quitté le Canada pour voyager ou

Résidents canadiens qui séjournent à l étranger T4131(F) Rév. 12 Cette brochure s adresse-t-elle à vous? C ette brochure s adresse à vous si, pendant l année, vous avez quitté le Canada pour voyager ou

Formules pour le calcul informatisé des retenues sur la paie

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

LES RACHATS DE SERVICE. Commission administrative des régimes de retraite et d assurances

LES RACHATS DE SERVICE Commission administrative des régimes de retraite et d assurances Table des matières Qu est-ce qu un rachat de service? 3 Quelles sont les périodes que je peux racheter? 4 Quels

LES RACHATS DE SERVICE Commission administrative des régimes de retraite et d assurances Table des matières Qu est-ce qu un rachat de service? 3 Quelles sont les périodes que je peux racheter? 4 Quels

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Changements dans la façon dont sont payés certains crédits d impôt en Ontario

Changements dans la façon dont sont payés certains crédits d impôt en Ontario Centre d action pour la sécurité du revenu L Ontario change la façon dont sont payés trois crédits d impôt remboursables. Cela

Changements dans la façon dont sont payés certains crédits d impôt en Ontario Centre d action pour la sécurité du revenu L Ontario change la façon dont sont payés trois crédits d impôt remboursables. Cela

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 [email protected] Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 [email protected] Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Northern Trust Company, Canada

Northern Trust Company, Canada Foire aux questions : Adresse : Question : Comment dois-je procéder pour effectuer un changement d adresse? Réponse : Veuillez compléter et signer notre formulaire de changement

Northern Trust Company, Canada Foire aux questions : Adresse : Question : Comment dois-je procéder pour effectuer un changement d adresse? Réponse : Veuillez compléter et signer notre formulaire de changement

Fiscalité et émission des reçus pour fins d impôt

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 [email protected] Objectifs

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 [email protected] Objectifs

Guide des exigences de soumission obligatoires

- Présentez les reçus/les factures originales et détaillées des repas et des rafraîchissements admissibles durant les cours de formation. 1 Guide des exigences de soumission obligatoires Les soumissions

- Présentez les reçus/les factures originales et détaillées des repas et des rafraîchissements admissibles durant les cours de formation. 1 Guide des exigences de soumission obligatoires Les soumissions

DEMANDE DE PRESTATIONS D'ASSURANCE SALAIRE DE COURTE DURÉE Marche à suivre pour déposer une demande

DEMANDE DE PRESTATIONS D'ASSURANCE SALAIRE DE COURTE DURÉE Marche à suivre pour déposer une demande 11A-B Le Règlement sur les régimes complémentaires d avantages sociaux dans l industrie de la construction

DEMANDE DE PRESTATIONS D'ASSURANCE SALAIRE DE COURTE DURÉE Marche à suivre pour déposer une demande 11A-B Le Règlement sur les régimes complémentaires d avantages sociaux dans l industrie de la construction

Calcul du versement périodique 2015 GUIDE. www.csst.qc.ca

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Calcul du versement périodique 2015 GUIDE www.csst.qc.ca Ce guide a pour but de faciliter la compréhension des modalités relatives au calcul du versement périodique. Il n a aucune valeur juridique et ne

Comment on le demande

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Solutions de protection. Guide du conseiller Marge de crédit sur la valeur de rachat. (valeur résiduelle)

") Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Solutions de protection Guide du conseiller Marge de crédit sur la valeur de rachat (valeur résiduelle) Table des matières Description du produit 4 Renseignements généraux 6 Identification et renseignements

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

UNIVERSITÉ D OTTAWA Ressources financières

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE)

") DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Girafe & Cie, compagnie d assurance-vie

Girafe & Cie, compagnie d assurance-vie Régime d épargne-études Détails de votre plan Numéro de contrat Nom(s) du ou des souscripteurs Dates de naissance du ou des souscripteurs Date d entrée en vigueur

Girafe & Cie, compagnie d assurance-vie Régime d épargne-études Détails de votre plan Numéro de contrat Nom(s) du ou des souscripteurs Dates de naissance du ou des souscripteurs Date d entrée en vigueur

FORMULAIRE III (Bénéficiaire)

") FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

FORMULAIRE III (Bénéficiaire) CANADA Province de Québec District de Montréal C O U R S U P É R I E U R E CHAMBRE DE LA FAMILLE No du dossier 500- - - c. partie demanderesse partie défenderesse ÉTAT DES

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

Évaluation de l admissibilité financière aux certificats d aide juridique

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

Évaluation de l admissibilité financière aux certificats d aide juridique Version 1.1 Contenu Politique... 3 Critère du revenu... 3 Critère de l actif... 4 Définition de l unité familiale... 5 Annexe A...

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

www.csst.qc.ca Calcul du versement périodique 2014 Guide détaillé Partenariat avec Revenu Québec Pour permettre l application du nouveau mode de paiement de la prime d assurance instauré le 1 er janvier

INSCRIPTION DES ÉLÈVES POUR L ANNÉE SCOLAIRE 2014-2015

INSCRIPTION DES ÉLÈVES POUR L ANNÉE SCOLAIRE 2014-2015 RÈGLES GÉNÉRALES L inscription annuelle est obligatoire pour tous les élèves qui fréquenteront une école de la Commission scolaire de la Région-de-Sherbrooke.

INSCRIPTION DES ÉLÈVES POUR L ANNÉE SCOLAIRE 2014-2015 RÈGLES GÉNÉRALES L inscription annuelle est obligatoire pour tous les élèves qui fréquenteront une école de la Commission scolaire de la Région-de-Sherbrooke.

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Le travail continue! Message du président

Bulletin / avril 2014 Section Télébec Message du président Le travail continue! L hiver est maintenant derrière nous et les beaux jours du printemps sont à notre porte. Enfin, diront certains. Mais, quelle

Bulletin / avril 2014 Section Télébec Message du président Le travail continue! L hiver est maintenant derrière nous et les beaux jours du printemps sont à notre porte. Enfin, diront certains. Mais, quelle

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL)

") INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

Assurances collectives

Assurances collectives Regroupement des organismes nationaux de loisir et de sport du Québec Conditions de renouvellement au 1 er avril 2015 et modification du choix d option Regroupement des organismes

Assurances collectives Regroupement des organismes nationaux de loisir et de sport du Québec Conditions de renouvellement au 1 er avril 2015 et modification du choix d option Regroupement des organismes

ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC. Demande de prestations du Régime de rentes du Québec

MAR / QUE 5 ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rentes d'invalidité et d'enfant de personne invalide Q-114-INV

MAR / QUE 5 ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rentes d'invalidité et d'enfant de personne invalide Q-114-INV

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 HYDRO-QUÉBEC

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

VOTRE RÉGIME COLLECTIF d assurance salaire de longue durée à l intention des professionnels, cadres et directeurs de service de l Université Laval Contrats numéros 54890 et 54892 Août 2010 À TOUS LES PROFESSIONNELS,

Le 15 juillet 2015. This document is also available in English

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC. Demande de prestations du Régime de rentes du Québec.

MAR / QUE 3 ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rente de retraite Q-114-RET (10-12) IMPORTANT Aucune prestation

MAR / QUE 3 ENTENTE EN MATIERE DE SÉCURITÉ SOCIALE ENTRE LE QUEBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rente de retraite Q-114-RET (10-12) IMPORTANT Aucune prestation

Fiscalité, frais médicaux et autres

Fiscalité, frais médicaux et autres Marie-Claude Lévesque, Associée déléguée Hugo Jackson, CA, M.Fisc. Jocelyn Veillette, CA, CMA Pierre-Yves Dubois, CA, MBA Plan de la présentation Frais médicaux Fonctionnement

Fiscalité, frais médicaux et autres Marie-Claude Lévesque, Associée déléguée Hugo Jackson, CA, M.Fisc. Jocelyn Veillette, CA, CMA Pierre-Yves Dubois, CA, MBA Plan de la présentation Frais médicaux Fonctionnement

ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

Présentation du Programme Excellence CSJV Boursier

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

FRAIS D AUTOMOBILE ET TENUE DE REGISTRES

février 2015 TABLE DES MATIÈRES Qui devrait compléter des registres? Dépenses à documenter Frais déductibles Compléter un registre de kilométrage Frais aux fins d affaires et frais personnels Autres véhicules

février 2015 TABLE DES MATIÈRES Qui devrait compléter des registres? Dépenses à documenter Frais déductibles Compléter un registre de kilométrage Frais aux fins d affaires et frais personnels Autres véhicules

Documents requis et instructions pour l inscription

Documents requis et instructions pour l inscription Dans un premier temps, le Collège d enseignement en immobilier inscrit tous les étudiants au Programme et, par la suite, au(x) cours Compléter et signer

Documents requis et instructions pour l inscription Dans un premier temps, le Collège d enseignement en immobilier inscrit tous les étudiants au Programme et, par la suite, au(x) cours Compléter et signer

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

Attention : cette liste de contrôle des documents fait partie des éléments à remettre, au même titre que le formulaire original, et la copie des pièces justificatives. S il manque des documents mentionnés

Attention : cette liste de contrôle des documents fait partie des éléments à remettre, au même titre que le formulaire original, et la copie des pièces justificatives. S il manque des documents mentionnés

Société par actions Instructions et renseignements additionnels

Registre d'entreprise 1301, avenue Premier Regina, Saskatchewan S4R 8H2 Société par actions Instructions et renseignements additionnels téléphone: 306.787.2962 Télécopieur: 306.787.8999 Courriel: [email protected]

Registre d'entreprise 1301, avenue Premier Regina, Saskatchewan S4R 8H2 Société par actions Instructions et renseignements additionnels téléphone: 306.787.2962 Télécopieur: 306.787.8999 Courriel: [email protected]

Les régimes enregistrés d épargne-études

Les régimes enregistrés d épargne-études Qu est-ce qu un régime enregistré d épargne-études? Un régime enregistré d épargne-études (REEE) est un contrat entre un particulier (le souscripteur) et une personne

Les régimes enregistrés d épargne-études Qu est-ce qu un régime enregistré d épargne-études? Un régime enregistré d épargne-études (REEE) est un contrat entre un particulier (le souscripteur) et une personne

SPÉCIMEN. Couverture Maladie Universelle. Protection de base. Nous sommes là pour vous aider

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,