ENGAGEMENTS HORS BILAN. Principes et mécanismes de la comptabilisation des engagements hors bilan. TABLE DES MATIERES

|

|

|

- Christine Gravel

- il y a 10 ans

- Total affichages :

Transcription

1 ENGAGEMENTS HORS BILAN Objectif(s) : o Pré-requis : o Modalités : o o Principes et mécanismes de la comptabilisation des engagements hors bilan. Opérations courantes et travaux d'inventaire. Engagements donnés, Engagements reçus. TABLE DES MATIERES RAPPELS Notions Rappels juridiques sur le bilan Informations hors bilan Catégories Engagements de garanties Engagements réciproques résultant de contrats Dettes et créances assorties de garanties de paiement Engagements pris vis à vis du personnel Exemple : contrat de Crédit-bail Chapitre 2. COMPTES SPECIAUX D ENGAGEMENTS Fonctionnement Engagements donnés (dettes) Engagements reçus (créances) Contrepartie des engagements Chapitre 3. SYNTHESE APPLICATION Enoncé et travail à faire Annexe Correction Travail Travail APPLICATION Enoncé et travail à faire Annexes Annexe Annexe Correction Page n 1 / 16

.... 5 2.3. Engagements reçus (créances)... 6 2.4. Contrepartie des engagements.")

2 Travail Travail Travail APPLICATION Enoncé et travail à faire Correction Travail Travail Travail Travail APPLICATION Enoncé et travail à faire Documents Document Document Annexes Annexe Annexe Correction Travail Travail Page n 2 / 16

3 RAPPELS. Selon l article 448, le Plan Comptable Général définit les engagements comme «les droits et obligations dont les effets sur le montant ou la composition du patrimoine sont subordonnés à la réalisation de conditions ou d opérations ultérieures». Les engagements recouvrent notamment les passifs éventuels. Selon l article du PCG, «un passif éventuel est : soit une obligation potentielle de l entité à l égard d un tiers résultant d événements dont l existence ne sera confirmée que par la survenance ou non d un ou plusieurs événements futurs incertains qui ne sont pas totalement sous le contrôle de l entité ; soit une obligation de l entité à l égard d un tiers dont il n est pas probable ou certain qu elle provoquera une sortie de ressources sans contrepartie au moins équivalente attendue de celui-ci.» Chapitre 1. PRINCIPES D ENGAGEMENTS Notions. Que représente l'actif? Rappels juridiques sur le bilan. les droits de l entité les droits de propriété sur les immobilisations et droits de créances Que représente le Passif exigible? les obligations de l entité les obligations de payer les dettes certaines : emprunts, dettes auprès des fournisseurs, Informations hors bilan. Selon l article 312-5, un passif éventuel n est pas comptabilisé au bilan. Il est seulement mentionné en annexe. Cependant, il peut exister pour l'entité certains éléments ou événements susceptibles de modifier son patrimoine : les engagements réciproques relatifs aux contrats passés avec des tiers : o contrats d achats, o contrats de ventes, o contrats de location ou de crédit-bail, o contrats de transports. les engagements qu'elle reçoit de tiers : les engagements reçus : o les droits «potentiels» susceptibles de concerner le patrimoine de l entité. les engagements qu'elle donne à des tiers : les engagements donnés : o les obligations «potentielles» susceptibles d affecter le patrimoine de l entité Page n 3 / 16

4 1.2. Catégories Engagements de garanties. a) Engagements personnels : Aval : engagement de payer à la place d'un débiteur à l'échéance d'un effet de commerce. Cautionnement : la caution promet au créancier de le payer à la place du débiteur en cas de défaillance de celui-ci. Convention de ducroire : "se porter garant". Garantie d'endossement : principe de solidarité des endosseurs successifs d'un effet de commerce. b) Engagements réels portant sur des choses : Nantissements, gages, warrants. Hypothèques sur des immeubles Engagements réciproques résultant de contrats. Crédit-bail mobilier. Crédit-bail immobilier Dettes et créances assorties de garanties de paiement. Hypothèques de biens immeubles. Privilèges sur biens meubles Engagements pris vis à vis du personnel. Pensions et retraites complémentaires pour les régimes particuliers pour le personnel de certaines entreprises. Indemnités de fin de carrière ou de départ à la retraite. pour certains régimes additifs ou sur complémentaires de retraites. Remarque : Pour les engagements de retraites à l égard des membres du personnel, il existe une méthode préférentielle et facultative consistant en la constitution d une provision pour pensions et obligations similaires (compte 153) Exemple : contrat de Crédit-bail. Dans le cas du Crédit-bail, l'entreprise utilisatrice n'est juridiquement pas propriétaire du bien livré. Il ne fait pas partie de son patrimoine et ne peut donc pas apparaître à l'actif du bilan. Il n est pas amortissable. Page n 4 / 16

5 Cependant, en raison du contrat de Crédit-bail, l'entreprise utilisatrice du bien doit constater deux engagements : 1 ) l engagement reçu par l entreprise de la société de Crédit-bail c est à dire l'engagement de celle-ci de mise à disposition du bien loué pendant la durée du contrat. => montant de l engagement reçu = valeur du bien mobilier ou immobilier à considérer comme un droit de l entreprise (retraitement du bilan : à inscrire à l actif ) 2 ) l engagement donné par l entreprise de payer les redevances correspondantes à la société de Crédit-bail aux différentes échéances. => montant de l engagement donné = montant des redevances périodiques à considérer comme une obligation de l entreprise (retraitement du bilan : à inscrire au passif) L entreprise doit respecter certaines obligations en matière d information des tiers. Ainsi en matière de crédit bail, certaines informations doivent figurer dans les documents annexes : le tableau des immobilisations en crédit-bail (valeurs des biens), le tableau des engagements de crédit-bail (redevances payées, redevances restant à payer par échéance, ). Ces engagements peuvent être constatés dans des comptes spéciaux. Leur usage est facultatif et conduit à une comptabilité spéciale dite «comptabilité d engagements». Chapitre 2. COMPTES SPECIAUX D ENGAGEMENTS Fonctionnement. Les entreprises ne sont pas soumises à l obligation de tenir une comptabilité des engagements. Elles peuvent : soit réaliser un recensement des engagements à la fin de chaque exercice soit utiliser des comptes spéciaux. Le Plan Comptable Général propose des comptes spéciaux de la classe 8 : les comptes d engagements Ils se décomposent en deux catégories : Engagements donnés par l entité : (dettes) Engagements reçus par l entité : (créances) 2.2. Engagements donnés (dettes). 801 Engagements donnés par l entité Avals, cautions, garanties Effets circulants sous l endos de l entité Redevances de crédit-bail restant à courir Crédit-bail mobilier Crédit-bail immobilier Autres engagements donnés Page n 5 / 16

6 2.3. Engagements reçus (créances). 802 Engagements reçus par l entité Avals, cautions, garanties Créances escomptées non échues Engagements reçus pour utilisation en crédit-bail Crédit-bail mobilier Crédit-bail immobilier autres engagements reçus 2.4. Contrepartie des engagements. 809 Contrepartie des engagements 8091 Contrepartie de Contrepartie de 802 Chapitre 3. SYNTHESE. Deux catégories d engagements : LES ENGAGEMENTS HORS BILAN engagements donnés susceptibles d entraîner des obligations pour l entité (dettes) engagements reçus susceptibles d entraîner des droits pour l entité (créances, ) La tenue d une comptabilité d engagement est facultative. Le PCG propose des comptes de classe 8 à disposition des entités. Les informations relatives aux engagements hors bilan doivent figurer dans l annexe. Les engagements hors bilan font l objet de retraitements dans l optique d une analyse fonctionnelle du bilan. Page n 6 / 16

engagements reçus susceptibles d entraîner des droits")

7 APPLICATION 01. Enoncé et travail à faire. Une entreprise utilisatrice d'un bien faisant l'objet d'un contrat de crédit-bail mobilier tient une comptabilité des engagements : L'exercice comptable correspond à l'année civile. Le contrat de crédit-bail est conclu au 1er janvier 200N, pour une durée de 5 ans. La valeur du bien s'élève à ,00 HT. Les redevances semestrielles sont de 3 000,00 HT. TRAVAIL A FAIRE : en utilisant l'annexe suivante : Annexe : Bordereau de saisie - Journal Unique (à compléter). 1 ) Enregistrer les écritures relatives aux engagements à la date du contrat et à leur actualisation au N. 2 ) Présenter les comptes schématiques d engagements de l année 200N. Annexe. Correction. Travail 1. Page n 7 / 16

.")

8 Travail Engagements reçus pour utilisation en crédit-bail 8016 Redevances de crédit-bail restant à courir 01/ , ,00 31/12 31/ , ,00 01/01 Solde Débiteur : ,00 Solde Créditeur : ,00 Page n 8 / 16

9 APPLICATION 02. Enoncé et travail à faire. Une société a signé le 31 janvier 200N un contrat de crédit-bail portant sur la mise à disposition d'un outillage industriel d'un montant HT de ,00, aux conditions suivantes : durée : 5 ans, effet le 1er février 200N, dépôt de garantie : 4 000,00 versés à la signature du contrat, loyer trimestriel payable d'avance : 5 000,00 HT, option d'achat en N+5 : ,00 HT, premier terme du loyer payable le 1er février 200N. L'entreprise termine son exercice comptable le 30 juin de chaque année et tient une comptabilité des engagements. TRAVAIL A FAIRE : en utilisant l'annexe suivante : Annexe 1 : Bordereau de saisie - Journal Unique (à compléter). Annexe 2 : Bordereau de saisie - Journal Unique (à compléter). 1 ) Enregistrer les écritures relatives à ces opérations pour l'année 200N et pour l option d achat de l année 200N+5. 2 ) Enregistrer les écritures relatives aux engagements. 3 ) Présenter les comptes schématiques d engagements de l année N. Annexes. Annexe 1. Page n 9 / 16

10 Annexe 2. Correction. Travail 1. Travail 2. Page n 10 / 16

11 Travail Engagements reçus pour utilisation en crédit-bail 8016 Redevances de crédit-bail restant à courir 31/ , ,00 30/06 30/ , ,00 31/01 Solde Débiteur : ,00 Solde Créditeur : ,67 Page n 11 / 16

12 APPLICATION 03. Enoncé et travail à faire. Une voiture de tourisme de marque BMW a fait l'objet d'un contrat de crédit-bail le 01/03/N, aux conditions suivantes : valeur du véhicule neuf : ,00 HT, dépôt de garantie : 3 000,00 versé par chèque, redevance trimestrielle payable d'avance dès le 1 er mars N : 1 500,00 HT, durée du contrat : 4 ans. L'exercice comptable commence le 1 er mars. La base amortissable des véhicules de tourisme est de ,88 arrondie à ,00. TRAVAIL A FAIRE : 1 ) Evaluer le montant des redevances annuelles. 2 ) Evaluer le montant des charges fiscalement non déductibles annuelles. 3 ) Evaluer le montant des charges fiscalement déductibles annuelles. 4 ) Evaluer le montant des charges non déductibles pour l'exercice 200N. Correction. Travail 1. Véhicule de tourisme : base amortissable TTC : ,00 x 1,196 = ,00 Mode d'amortissement des VT : linéaire ou constant. Montant des redevances (TTC) versées pendant la période d'une année : Travail ,00 x 1,196 x 4 redevances = 7 176,00 Montant des redevances annuelles non déductibles : o Solution 1 : comptable : Redevances (charges) non déductibles fiscalement = (VO TTC Base fiscale) x TL x prorata (28 000,00 x 1, ,00) x 0,25 = 3 797,00 <= à réintégrer o Solution 2 : fiscale : Redevances non déductibles = VO TTC / durée amort x (VO TTC Base amortissable) / VO TTC (33 488,00 / 4) x (33 488, ,00) / ,00 soit (33 488, ,00) / 4 = 3 797,00 <= à réintégrer Page n 12 / 16

Evaluer le montant des redevances annuelles.")

13 Travail 3. Montant des redevances annuelles déductibles : Redevances annuelles déductibles = redevances versées redevances non déductibles 7 176, ,00 = 3 379,00 Travail 4. Charges «excédentaires» non déductibles fiscalement pour l'année N, du 01/03/N au 31/12/N : Charges «excédentaires» non déductibles fiscalement = (VO TTC Base fiscale) x TL x prorata (28 000,00 x 1, ,00) x 0,25 x 10/12 = 3 164,17 <= à réintégrer Page n 13 / 16

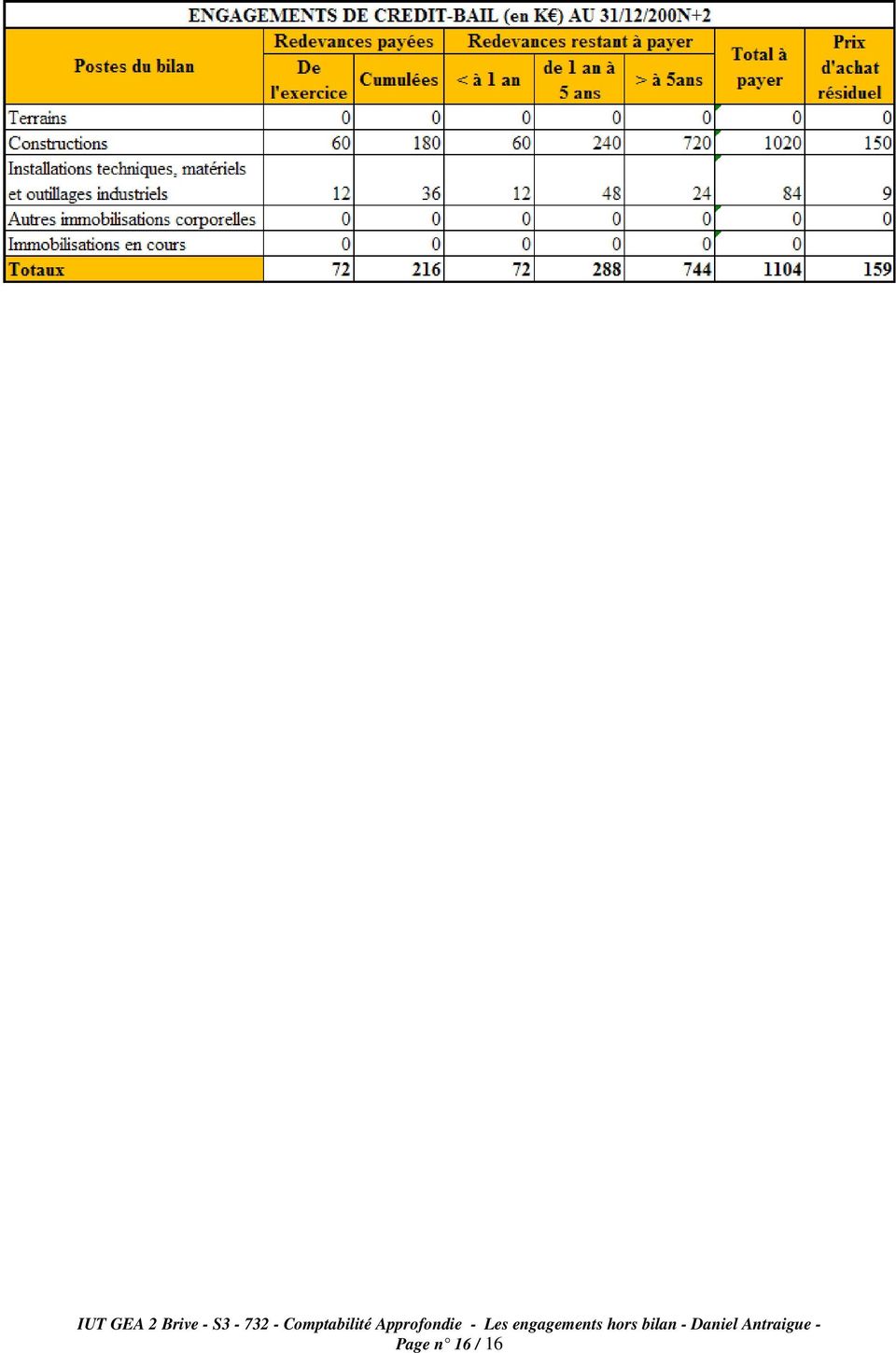

14 APPLICATION 04. Enoncé et travail à faire. Une société a souscrit deux contrats de crédit-bail : Document 1 : Contrat de crédit bail mobilier. Document 2 : Contrat de crédit bail immobilier. TRAVAIL A FAIRE : en utilisant les annexes suivantes : Annexe 1 : Tableau de l annexe relatif aux immobilisations en crédit-bail (à compléter). Annexe 2 : Tableau de l annexe relatif aux engagements de crédit-bail (à compléter). 1 ) Compléter le tableau de l annexe relatif aux immobilisations en crédit-bail au 31/12/200N+2. 2 ) Compléter le tableau de l annexe relatif aux engagements de crédit-bail au 31/12/200N+2. Documents. Document 1. Contrat de crédit-bail mobilier relatif à un équipement industriel dont les caractéristiques sont les suivantes : Valeur d origine du bien au 01/01/N : Durée du contrat : 10 ans Durée de vie du bien : 12 ans Mode d amortissement : linéaire Montant des redevances annuelles HT : Date de paiement des redevances : début d année civile Date de fin d exercice comptable : 31/12 Valeur de rachat lors de la levée d option en fin de contrat : Document 2. Contrat de crédit-bail immobilier relatif à un bâtiment à usage industriel dont les caractéristiques sont les suivantes : Valeur d origine du bien au 01/01/N : Durée du contrat : 20 ans Durée de vie du bien : 50 ans Mode d amortissement : linéaire Montant des redevances annuelles HT : Date de paiement des redevances : début d année civile Date de fin d exercice comptable : 31/12 Valeur de rachat lors de la levée d option en fin de contrat : Page n 14 / 16

Compléter le tableau de l annexe relatif aux engagements de crédit-bail au 31/12/200N+2. Documents. Document 1.")

15 Annexes. Annexe 1. Annexe 2. Correction. Travail 1. Travail 2. Page n 15 / 16

16 Page n 16 / 16

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LES AMORTISSEMENTS DEROGATOIRES

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

DOMAINE : économie et gestion comptable

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Crédit bail : traitement comptable CGNC et Norme IAS 17 Comptabilité approfondie. Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

9 Le passif à long terme

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

9 Le passif à long terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments qui composent le passif à long terme 1 Les emprunts obligataires

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

LE PETIT PROPRIETAIRE

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

Prospectus concernant les prêts hypothécaires sociaux accordés par la s.a. LE PETIT PROPRIETAIRE agréée par la région Bruxelles-Capitale inscrite en vertu d'une décision de la Commission bancaire, financière

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Objectif(s) : ENREGISTREMENT COMPTABLE DES FLUX ECONOMIQUES Connaître les conventions et principes comptables. Modalité(s) : Comptes, Bilans, Activité, Trésorerie. TABLE DES MATIERES Chapitre 1. INTRODUCTION....

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Chapitre 4 : Retraitement et homogénéité

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

Chapitre 4 : Retraitement et homogénéité I - Les retraitements de pre-consolidation A - Les retraitements pour seules applications des législations fiscales B - Les retraitements d'homogénéité II- les

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Analyse Financière. Séance 1/ L'information comptable et la lecture financière du bilan

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

Analyse Financière Module de 27h. Projets de groupe ( analyse financière de quelques entreprises du CAC40 ). CC : 40% Participation (20%), contrôle intermédiaire (40%), projet à rendre ( 40% ) CF : 60%

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

DETTES A PLUS D UN AN

COMPTES DES AVOIRS PROPRES, PROVISIONS ET IMPOTS DIFFERES ET 1 DESCRIPTION La rubrique VIII «Dettes à plus d un an» du passif du bilan se compose essentiellement de 4 catégories : Compte n A. Dettes financières

COMPTES DES AVOIRS PROPRES, PROVISIONS ET IMPOTS DIFFERES ET 1 DESCRIPTION La rubrique VIII «Dettes à plus d un an» du passif du bilan se compose essentiellement de 4 catégories : Compte n A. Dettes financières

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

LE FINANCEMENT DE L EXPLOITATION

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

Recommandations communes COB CB «Montages déconsolidants et sorties d actifs»

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

COMMISSION BANCAIRE Recommandations communes COB CB «Montages déconsolidants et sorties d actifs» La Commission des opérations de bourse et la Commission bancaire ont entrepris en 2002, suite aux différentes

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Préparation à Solvabilité II

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

Préparation à Solvabilité II Traduction partielle des spécifications techniques EIOPA du 30 avril 2014 : valorisation du bilan prudentiel 16 mai 2014 version 1.0 Avertissement L Autorité européenne des

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Travaux pratiques : Les immobilisations et les amortissements de Véronique

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

Travaux pratiques : Les immobilisations et les amortissements de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre des

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

BANQUE NATIONALE DE PARIS

BANQUE NATIONALE DE PARIS Société anonyme au capital de F 1.632.580.000 Siège social : 16, boulevard des Italiens, 75009 PARIS R.C.S. PARIS B 662 042 449 fiche d'information ÉMISSION DE F 2.000.000.000

BANQUE NATIONALE DE PARIS Société anonyme au capital de F 1.632.580.000 Siège social : 16, boulevard des Italiens, 75009 PARIS R.C.S. PARIS B 662 042 449 fiche d'information ÉMISSION DE F 2.000.000.000

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

SCHEMA D INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES ETABLISSEMENTS DE CREDIT CONCERNANT LEUR SITUATION FINANCIERE

SCHEMA D INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES ETABLISSEMENTS DE CREDIT CONCERNANT LEUR SITUATION FINANCIERE Livre Ier - 28 décembre 2009 1 Annexe à l arrêté de la Commission bancaire, financière

SCHEMA D INFORMATIONS PERIODIQUES A COMMUNIQUER PAR LES ETABLISSEMENTS DE CREDIT CONCERNANT LEUR SITUATION FINANCIERE Livre Ier - 28 décembre 2009 1 Annexe à l arrêté de la Commission bancaire, financière

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 [email protected]

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 [email protected] Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

Définitions et concepts pour le reporting statistique des établissements de crédit

Définitions et concepts pour le reporting statistique des établissements de crédit Banque centrale du Luxembourg Sommaire 1 Introduction... 6 2 Principes de base... 7 2.1 Version comptable... 7 2.2 Date

Définitions et concepts pour le reporting statistique des établissements de crédit Banque centrale du Luxembourg Sommaire 1 Introduction... 6 2 Principes de base... 7 2.1 Version comptable... 7 2.2 Date

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

LE CREDIT-BAIL OU LEASING

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

Immobilisations incorporelles Concessions, brevets et droits 267 222 45 3 Fonds commercial 29 063 13 031 16 032 16 032 Autres immob.

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les