Crise de la dette publique Quelles causes? Comment en sortir?

|

|

|

- Claude St-Denis

- il y a 10 ans

- Total affichages :

Transcription

1 Crise de la dette publique Quelles causes? Comment en sortir? Dominique Plihon Université Paris Nord Conseil Scientifique d Attac Membre des Economistes Atterrés 29 août 2015

2 Plan de la présentation 1/ Quelques définitions 2/ Evolution des dettes publiques 3/ Causes de la hausse des dettes publiques 4/ Pourquoi la crise des dettes souveraines est plus grave dans la zone euro? 5/ Quelles politiques de «sortie de crise»?

3 1/ Définitions Dette privée et dette publique (souveraine) La dette privée : entreprises et ménages La dette publique : Etat, collectivités locales, et organismes de sécurité sociale La dette souveraine n est pas comparable à la dette privée Dette brute et dette nette Il est essentiel de prendre en compte les deux dimensions du patrimoine public : dettes et avoirs

4

5 France : les dettes des différentes administrations publiques

6 France : dette publique brute et nette Tableau 1. Comptes de patrimoine des administrations en % du PIB Actifs non financiers 57,0 75,2 Actifs financiers 30,5 39,3 Passifs financiers 62,9 83,0 Valeur nette 24,6 31,5 Source : INSEE (2005).

7 2/ Evolution des dettes publiques Les dettes publiques (en % du PIB) ont souvent été plus élevées dans le passé Tendance générale dans le monde à la hausse du poids des dettes publiques depuis le début des années 1980 Certains pays ont un niveau beaucoup plus élevé : le cas du Japon La crise de 2008 a entrainé une hausse brutale des dettes publiques

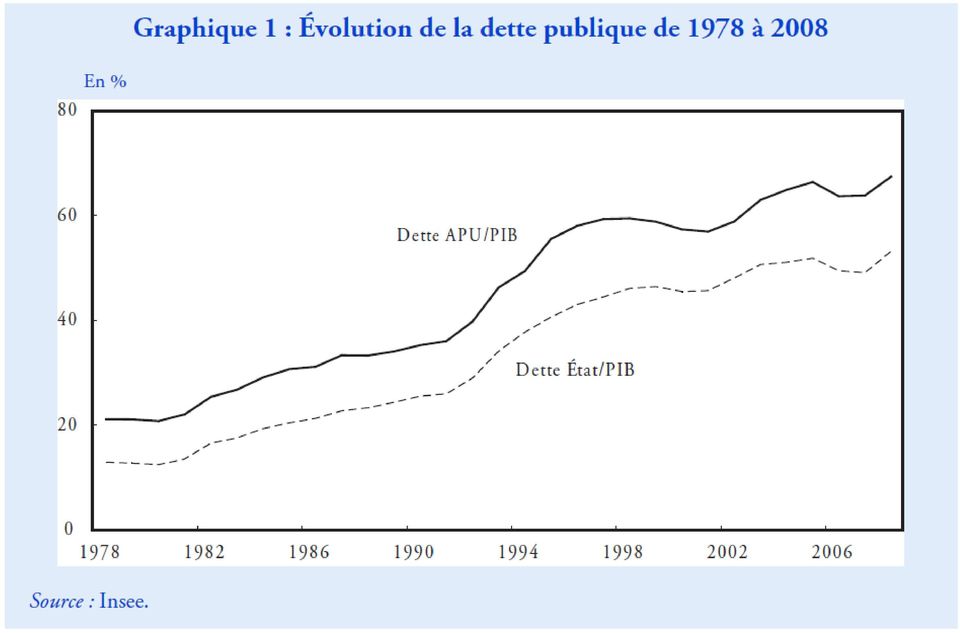

8 Dettes publiques depuis 1880 Comparaison internationale

9 Le cas de la France La dette publique totale des APU est passée de 20.7% à 95% du PIB de 1980 à à 1990 : 20.7% à 35.2% 1991 à 1995 : accélération => 55.5% 1996 à 2000 : stabilisation 2000 à 2007 : reprise de la hausse => 60% 2008 à 2015 : crise => accélération => 92% L évolution de la dette n est pas corrélée à la «couleur politique» des gouvernements

10

11

12 3/ Causes de la hausse des dettes publiques : un sujet en débat A/ Le discours dominant des «libéraux» B/ Explications alternatives : notre discours

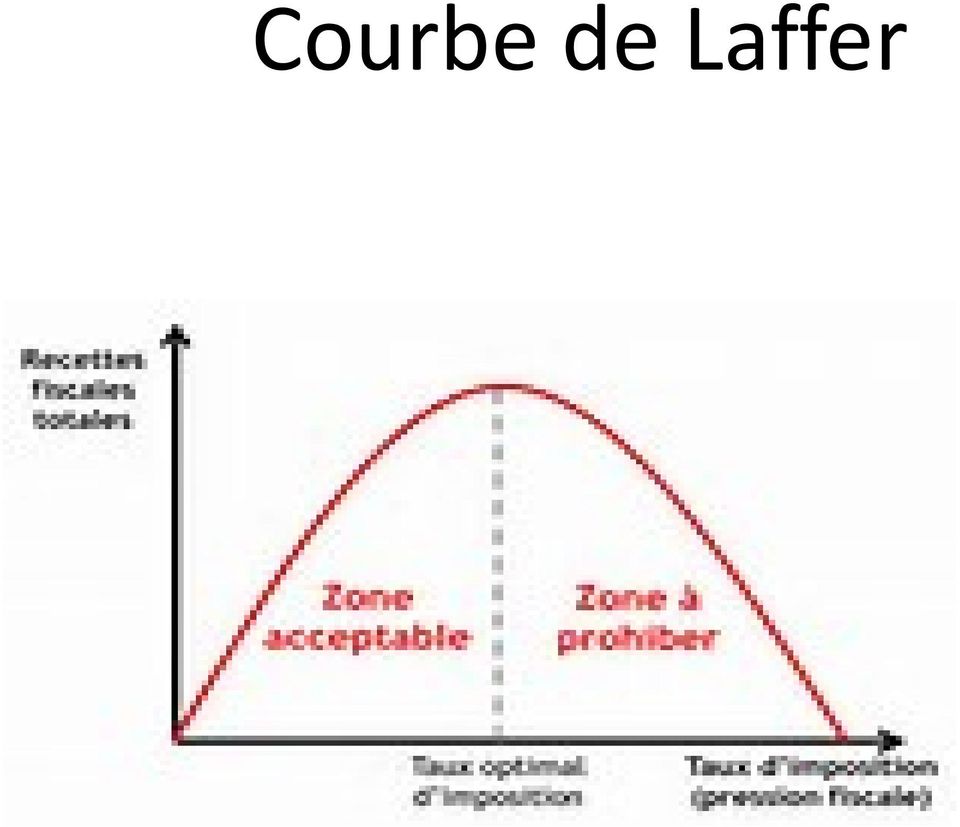

13 A/ Les explications (contre-vérités) du discours «libéral» 1/ Hausses trop rapides des dépenses publiques => déficits => dette publique Théorème Barro Ricardo : les dépenses publiques d aujourd hui sont les impôts de demain => multiplicateur des dépenses publiques faible 2/ La hausse des impôts freine la croissance et réduit les recettes publiques; donc la baisse des impôts favorise la croissance Courbe de Laffer : trop d impôt tue l impôt 3/ La hausse de la dette publique => hausse des taux d intérêt qui nuit à l investissement des entreprises Effet d éviction sur les marchés financiers

14 Courbe de Laffer

15 B/ Explications alternatives de la hausse de la dette 1/ L origine de la dette est plus du côté des recettes de l Etat (fiscalité) que de ses dépenses Erosion des recettes fiscales par suite de : La concurrence fiscale entre pays L évasion fiscale 2/ Une autre cause majeure de la dette est le niveau excessif des taux d intérêt : effet «boule de neige» quand : taux d intérêt > croissance

16 France : l écart croissant entre dépenses et recettes de l Etat

17 France : effet «boule de neige»

18 Grèce : évaluation de l effet «boule de neige» (dette en % du PIB) La dette aurait été de 64% du PIB au lieu de 103% en 2007 sans effet «boule de neige» dû à des taux d intérêt excessifs

19 Grèce : Le ratio Dette/PIB La chute de la croissance a aggravé le poids de la dette publique Dette/PIB : dette publique en % du PIB, échelle de gauche Dette et PIB en milliards d euros de 2005, échelle de droite

20 4/ Pourquoi la crise de la dette souveraine est-elle plus grave dans la zone euro? Deux facteurs aggravants liés aux limites de la construction européenne : A/ Politique budgétaire et fiscale commune inadaptée : Les politiques d austérité budgétaire imposées par la «règle d or» aggravent la situation des pays endettés : effet multiplicateur (négatif) des dépenses publiques sous-estimé Absence de coordination pour réduire les déséquilibres entre pays : inrterdépendance et asymétries entre pays sous-restimée Faiblesse du budget communautaire (1% du PIB) pour jouer le rôle de stabilisation Absence d harmonisation fiscale et de fiscalité commune

")

21 4/ Pourquoi la crise de la dette souveraine est-elle plus grave dans la zone euro? (suite) B/ Politique monétaire et financière insuffisante La BCE ne joue pas son rôle de «prêteur en dernier ressort» auprès des Etats-membres => la dette publique n est pas «souveraine» La politique «non conventionnelle» de «quantitative easing» a débuté seulement en 2015

22 Taux d intérêt sur la dette publique aux Etats-Unis et dans la zone euro

23 5/ Quelles politiques de sortie de crise de la dette souveraine? Tirer les leçons des expériences historiques de consolidation de la dette : Cela prend du temps (une décennie après WWII) Il ne sera pas possible de réduire la dette par l inflation : après WWII : inflation => taux d intérêts faibles et < taux de croissance Une restructuration des dettes publiques peut être nécessaire (cas de l Allemagne en 1953) En partant de l analyse précédente, les politiques de consolidation des dettes publiques en France et dans la zone euro (l UE) devraient comporter cinq volets :

24 6/ Politiques de sortie de crise (II) 1/ Politiques budgétaires actives - Etaler l ajustement dans le temps - Prendre en compte les multiplicateurs : arrêt de la réduction globale des dépenses publiques - Relance des investissements publics porteurs d avenir (R&D, transition écologique) à l échelle européenne => enrayer la baisse récente => agir sur la structure plus que sur le niveau des dépenses publiques Ces politiques impliquent l assouplissement (abandon) des règles budgétaires fixées par les traités européens

25

26 6/ Politiques de sortie de crise (III) 2/ Réforme fiscale pour améliorer le rendement fiscal => - harmoniser la fiscalité en Europe pour réduire la concurrence fiscale - lutter contre l évasion fiscale (2/3 déficit public en France) 3/ Politique monétaire : la BCE doit jouer pleinement son rôle de PDR, comme le font les autres banques centrales (EU, RU, Japon), en intervenant directement sur le marché des dettes souveraines

27 6/ Politiques de sortie de crise (IV) 4/ Restructuration des dettes publiques - Baisse des taux d intérêt - Rééchelonnement de la dette - Annulation de la dette Convocation d une conférence européenne pour une restructuration globale des dettes publiques sur la base de deux principes : - Soutenabilité - Solidarité

28 6/ Politiques de sortie de crise (V) 5/ Mutualisation de la dette publique de l UE - Eurobonds (euro-obligations) - Project bonds

29

30 Pour conclure Le discours dominant des «libéraux» sur les dettes publiques est erroné et largement idéologique Ce discours sert à justifier les politiques d austérité et de démantèlement de l Etat social Nous devons imposer un contre-discours sur les véritables causes de la crise de la dette et sur les politiques de sortie de crise On constate l absence de stratégie cohérente dans la zone euro sur le traitement de la dette (cf la Grèce), ce qui pourrait être fatal à l euro

31

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Le nouvel espace politique européen

Frédéric Lebaron à l issue de la séquence électorale récente, en particulier en France et en Grèce, le nouveau champ politique issu de la crise financière se dessine plus clairement en Europe. L Union

Frédéric Lebaron à l issue de la séquence électorale récente, en particulier en France et en Grèce, le nouveau champ politique issu de la crise financière se dessine plus clairement en Europe. L Union

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Synthèse n 16, Février 2012. Financement de la croissance verte et orientation de la création monétaire

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Recommandation de RECOMMANDATION DU CONSEIL. concernant le programme national de réforme du Luxembourg pour 2015

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

COMMISSION EUROPÉENNE Bruxelles, le 13.5.2015 COM(2015) 265 final Recommandation de RECOMMANDATION DU CONSEIL concernant le programme national de réforme du Luxembourg pour 2015 et portant avis du Conseil

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE. Michel Aglietta Université Paris Nanterre et Cepii

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

CONSOLIDER LES DETTES PUBLIQUES ET RÉGÉNÉRER LA CROISSANCE Michel Aglietta Université Paris Nanterre et Cepii Consolider les dettes publiques: un processus au long cours Les dysfonctionnements européens

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Qu est-ce que la croissance économique? Quels sont ses moteurs?

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Qu est-ce que la croissance économique? Quels sont ses moteurs? En ces temps de crise économique et de crise des dettes souveraines (ou publiques), tous les hommes politiques de gauche comme de droite

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

la voie bilatérale reste la meilleure option

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015)

") NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Réduire la dette publique, une priorité?

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Réduire la dette publique, une priorité? Henri STERDYNIAK La priorité est, nous dit-on, de réduire les dettes publiques, pour rétablir la confiance, faire baisser les impôts, relancer la croissance. Selon

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

Compte rendu du 7 ème colloque organisé par Groupama Asset Management, CEPII-CIREM, le 22 octobre 2009 Politiques budgétaires et marchés obligataires européens : quel avenir? L ampleur des déficits publics

La croissance des pays développés au cours des trente dernières

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Éditions La Découverte, collection Repères, Paris, 213 II / Dette et croissance Benjamin Carton* La croissance des pays développés au cours des trente dernières années s est accompagnée d une hausse de

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

«Quelle fiscalité pour le capital à risque?»

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts [email protected] https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : [email protected] Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Méfiez-vous du modèle d austérité canadien

Méfiez-vous du modèle d austérité canadien Andrew Jackson Le présent essai a été rédigé à la suite d articles des médias selon lesquels l ex-ministre des Finances et ex-premier ministre canadien Paul Martin

Méfiez-vous du modèle d austérité canadien Andrew Jackson Le présent essai a été rédigé à la suite d articles des médias selon lesquels l ex-ministre des Finances et ex-premier ministre canadien Paul Martin

MAI 2012 N 4. Documents et débats LA CRISE DE LA DETTE SOUVERAINE

MAI 2012 N 4 Documents et débats LA CRISE DE LA DETTE SOUVERAINE 291 0004 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L. 122-5. 2 e et 3 e a) du Code de

MAI 2012 N 4 Documents et débats LA CRISE DE LA DETTE SOUVERAINE 291 0004 «Aucune représentation ou reproduction, même partielle, autre que celles prévues à l article L. 122-5. 2 e et 3 e a) du Code de

«seul le prononcé fait foi»

«seul le prononcé fait foi» Discours à l occasion de la réunion du Pacte de Responsabilité et de Solidarité Lundi 26 mai 2014 Lesparre-Médoc Mesdames et Messieurs les Parlementaires Mesdames et Messieurs

«seul le prononcé fait foi» Discours à l occasion de la réunion du Pacte de Responsabilité et de Solidarité Lundi 26 mai 2014 Lesparre-Médoc Mesdames et Messieurs les Parlementaires Mesdames et Messieurs

Vers un système monétaire international multipolaire? Agnès Bénassy-Quéré Jécos, Lyon, 10 novembre 2011

Vers un système monétaire international multipolaire? Agnès Bénassy-Quéré Jécos, Lyon, 10 novembre 2011 Que reproche-t-on au SMI? Des déséquilibres importants et durables des balances de paiements Discipline

Vers un système monétaire international multipolaire? Agnès Bénassy-Quéré Jécos, Lyon, 10 novembre 2011 Que reproche-t-on au SMI? Des déséquilibres importants et durables des balances de paiements Discipline

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Genèse de la dette publique et taux d épargne Michel Husson, 1998

Genèse de la dette publique et taux d épargne Michel Husson, 1998 Selon une vision largement répandue, la progression de la dette publique résulterait d une croissance excessive des dépenses. Cette intuition

Genèse de la dette publique et taux d épargne Michel Husson, 1998 Selon une vision largement répandue, la progression de la dette publique résulterait d une croissance excessive des dépenses. Cette intuition

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

APPEL A COMMUNICATIONS

APPEL A COMMUNICATIONS Colloque régional UEMOA-CRDI sur Intégration régionale et stratégies régionales de réduction de la pauvreté 8-10 décembre 2009, Ouagadougou, Burkina Faso Délai de soumission de résumé

APPEL A COMMUNICATIONS Colloque régional UEMOA-CRDI sur Intégration régionale et stratégies régionales de réduction de la pauvreté 8-10 décembre 2009, Ouagadougou, Burkina Faso Délai de soumission de résumé

TABLE DES MATIERES. iii

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

RAPPORT DU COMITE DE POLITIQUE MONETAIRE N 1/2014 ii TABLE DES MATIERES LISTE DES ACRONYMES... iv RESUME ANALYTIQUE... v 1. ENVIRONNEMENT ECONOMIQUE INTERNATIONAL... 1 1.1. Croissance du PIB mondial...

LE FONDS MONETAIRE INTERNATIONAL

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

ENSAE, 1A Maths. Roland Rathelot [email protected]. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot [email protected] Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot [email protected] Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

Rapport sur le commerce et le développement, 2011

Conférence des Nations Unies sur le commerce et le développement Genève Rapport sur le commerce et le développement, 2011 Rapport du secrétariat de la Conférence des Nations Unies sur le commerce et le

Conférence des Nations Unies sur le commerce et le développement Genève Rapport sur le commerce et le développement, 2011 Rapport du secrétariat de la Conférence des Nations Unies sur le commerce et le

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

LE DOLLAR. règne en maître, par défaut

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

LE DOLLAR règne en maître, par défaut Les arrangements monétaires internationaux sont examinés à la loupe depuis la crise financière mondiale Eswar Prasad LE DOLLAR a été la principale monnaie mondiale

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Colloque Groupama AM CEPII. La Zone EURO: Où en est-elle? Où va-t-elle?

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

Colloque Groupama AM CEPII La Zone EURO: Où en est-elle? Où va-t-elle? Table ronde 1 : la stabilité et l unité du système financier européen vont- elles être rétablies? Patrick Goux et Christophe h Morel

ECONOTE N 18. Société Générale Département des études économiques FRANCE : POURQUOI LE SOLDE DES PAIEMENTS

N 18 JUIN 213 ECONOTE Société Générale Département des études économiques FRANCE : POURQUOI LE SOLDE DES PAIEMENTS COURANTS SE DÉGRADE-T-IL DEPUIS PLUS DE 1 ANS? Le solde extérieur courant de la France

N 18 JUIN 213 ECONOTE Société Générale Département des études économiques FRANCE : POURQUOI LE SOLDE DES PAIEMENTS COURANTS SE DÉGRADE-T-IL DEPUIS PLUS DE 1 ANS? Le solde extérieur courant de la France

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Consolidation budgétaire et croissance économique

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

Consolidation budgétaire et croissance économique Gilbert Koenig * La stratégie européenne fondée exclusivement sur des mesures d assainissement des finances publiques s est révélée peu efficace. En effet,

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Structure de l épargne et croissance Olivier Davanne

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Présentation au conseil municipal 16 décembre 2014. Débat. d Orientation. Budgétaire 2015

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Présentation au conseil municipal 16 décembre 2014 Débat d Orientation Budgétaire 2015 Le budget 2015 sera le premier de ce nouveau mandat 2014-2020 Il est construit sur le Plan de mandat financier en

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

Financement du sport, crise économique et politique sportive

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

L Europe face à la crise économique et financière

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

L Europe face à la crise économique et financière Benoît Cœuré (École polytechnique) Centre d excellence Jean Monnet Rennes, 26 janvier 2009 Plan 1. La crise financière et sa transmission à l Europe 2.

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : [email protected]

Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

localnova OBS Observatoire des finances locales des Petites Villes de France novembre # Dans le prolongement de l observatoire Finances, l APVF et LOCALNOVA ont actualisé l étude financière prospective

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Études économiques de l OCDE GRÈCE

Études économiques de l OCDE GRÈCE NOVEMBRE 2013 SYNTHÈSE Ce document et toute carte qu'il peut comprendre sont sans préjudice du statut de tout territoire, de la souveraineté s exerçant sur ce dernier,

Études économiques de l OCDE GRÈCE NOVEMBRE 2013 SYNTHÈSE Ce document et toute carte qu'il peut comprendre sont sans préjudice du statut de tout territoire, de la souveraineté s exerçant sur ce dernier,

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Avril 2011. Qui détient. www.fondapol.org. Guillaume Leroy

Avril 2011 Qui détient la dette publique? www.fondapol.org Guillaume Leroy www.fondapol.org Qui détient la dette publique? Guillaume Leroy La Fondation pour l innovation politique est un think tank libéral,

Avril 2011 Qui détient la dette publique? www.fondapol.org Guillaume Leroy www.fondapol.org Qui détient la dette publique? Guillaume Leroy La Fondation pour l innovation politique est un think tank libéral,

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Mobile : 15% de part de marché, 3 ans seulement après le lancement

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

RESULTATS ANNUELS 2014 Paris, le 12 mars 2015 16 millions d abonnés (fixes et mobiles) Mobile : 15% de part de marché, 3 ans seulement après le lancement Chiffre d affaires dépassant pour la première fois

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Le budget 2013. Présentation par M. Pascal BOLO, Adjoint aux Finances. Conseil Municipal du

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le budget 2013 Présentation par M. Pascal BOLO, Adjoint aux Finances Conseil Municipal du 8 février 2013 Les documents budgétaires : Le budget selon la nomenclature M14; Les documents annexes; Le budget

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Quelle est la place de l Union Européenne dans l économie globale?

Quelle est la place de l Union Européenne dans l économie globale? 1. LES JUSTIFICATIONS DE L INTEGRATION EUROPEENNE... 1 1.1 L intégration européenne est un projet historique... 1 1.1.1 La marche vers

Quelle est la place de l Union Européenne dans l économie globale? 1. LES JUSTIFICATIONS DE L INTEGRATION EUROPEENNE... 1 1.1 L intégration européenne est un projet historique... 1 1.1.1 La marche vers

Notions: déflation, récession, inflation, taux d'intérêt réel, BCE, credit crunch, taux de change

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,

TRAVAILLER SUR UN TEXTE Faire un bilan collectif à partir d'un texte sur les acquis des chapitres sur la croissance (fluctuations et crises) et mondialisation et intégration européenne Notions: déflation,