LA GESTION FINANCIERE ET COMPTABLE DE L ORDRE

|

|

|

- Florentin Dumas

- il y a 10 ans

- Total affichages :

Transcription

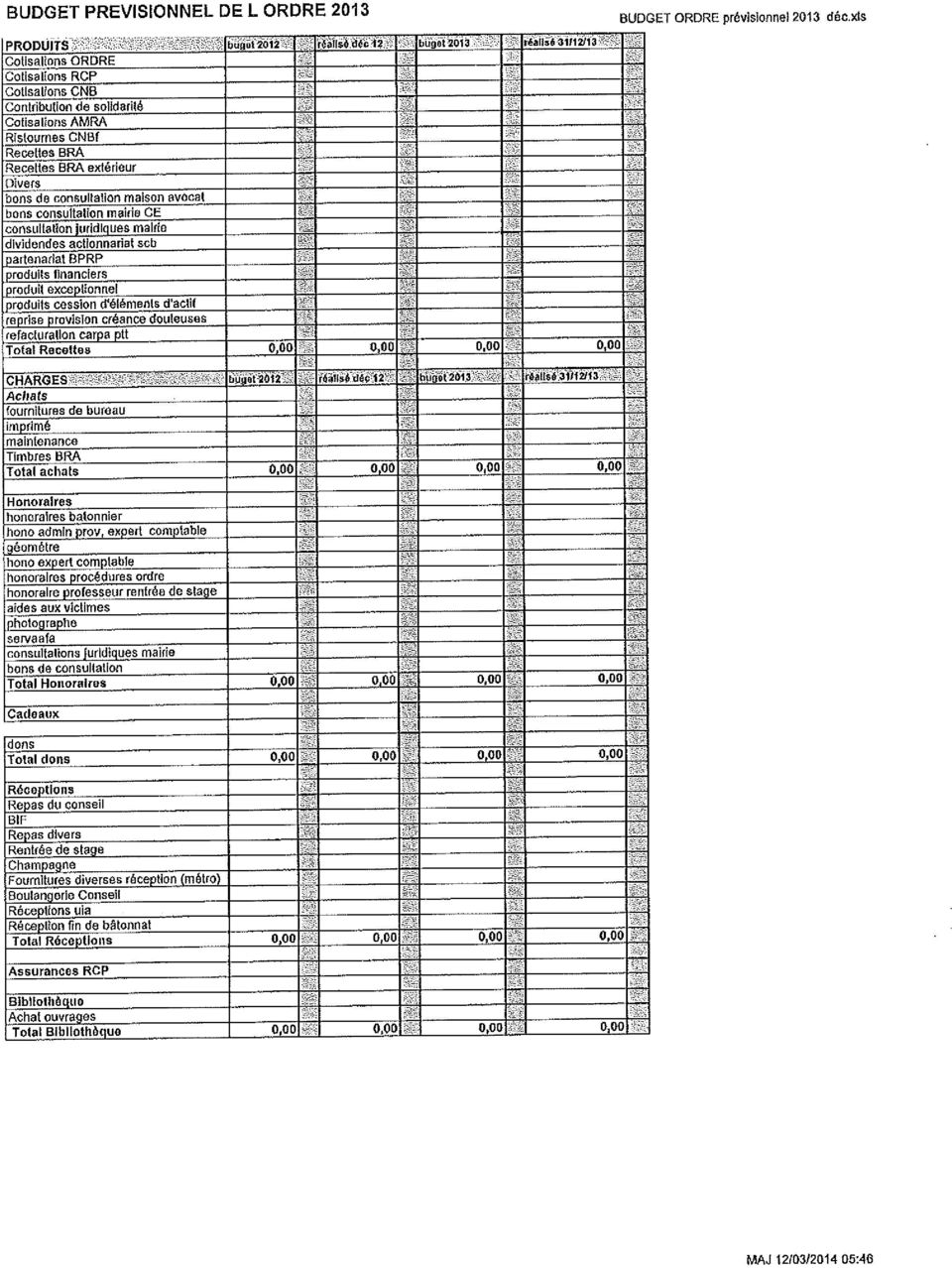

1 LA GESTION FINANCIERE ET COMPTABLE DE L ORDRE La relation Ordre-Carpa-UNCA Rapport de Monsieur le Bâtonnier Pascal HORNY, Ancien Bâtonnier de l Ordre des avocats de l Essonne Avec l assistance de : Emmanuelle AVELLANEDA Responsable Administrative CARPA Essonne Session de formation Meaux Euro Disney Les 20, 21 et 22 mars 2014

2 Mesdames, Messieurs les Bâtonniers Mes Chers Confrères, Les relations entre les Ordres, les CARPA et l'unca mériteraient que l'on y consacre un après midi complet tant le sujet est vaste et les pratiques différentes. Ceci tient notamment à l'existence de situations extrêmement hétérogènes entre nos différents Barreaux, que ce soit par le nombre d'avocats inscrits, ou le montant des fonds gérés. Il existe des modes d'organisation différents (le Président de la CARPA n'est pas systématiquement le Bâtonnier en exercice), certaines CARPA grâce à leurs moyens disposent d'un directeur financier, d'autres ont recours à des conseillers financiers indépendants de l'établissement bancaire de référence. Le montant des fonds collectés par voie de conséquence et les produits financiers diffèrent de manière assez sensible d'une CARPA et d'un Barreau à l'autre, notamment selon que l'affectation des séquestres "saisies immobilières" est effectué sur le compte "Bâtonnier de l'ordre" ou sur la CARPA. Enfin, certains Barreaux et/ou CARPA ont pu constituer au fil du temps des réserves sous forme de fonds propres (mobiliers ou immobiliers), cette situation n'étant pas partagée par tous. Ceci étant, il est essentiel que nous conservions un objectif commun qui consiste notamment à préserver la santé financière de nos Ordres et de nos CARPA, à agir dans le strict respect des contraintes réglementaires de manière à garantir notre indépendance, que ce soit à l'égard des pouvoirs publics voire de certains Barreaux, qui, de par leur taille, peuvent avoir un comportement quelque peu hégémonique. * * * * Tout d'abord, je souhaite rappeler les constantes incontournables auxquelles tout Bâtonnier doit se référer lorsqu'il exerce ses fonctions. 1 ) Tout d'abord, il n'existe pas au sens strict, de contraintes réglementaires en ce qui concerne l'établissement des budgets au niveau des Ordres, 2 ) Les ressources des Ordres sont, par définition, limitées, surtout si les séquestres "saisies immobilières" sont affectés sur la CARPA. 2

, certaines CARPA grâce à leurs moyens disposent d'un directeur financier,")

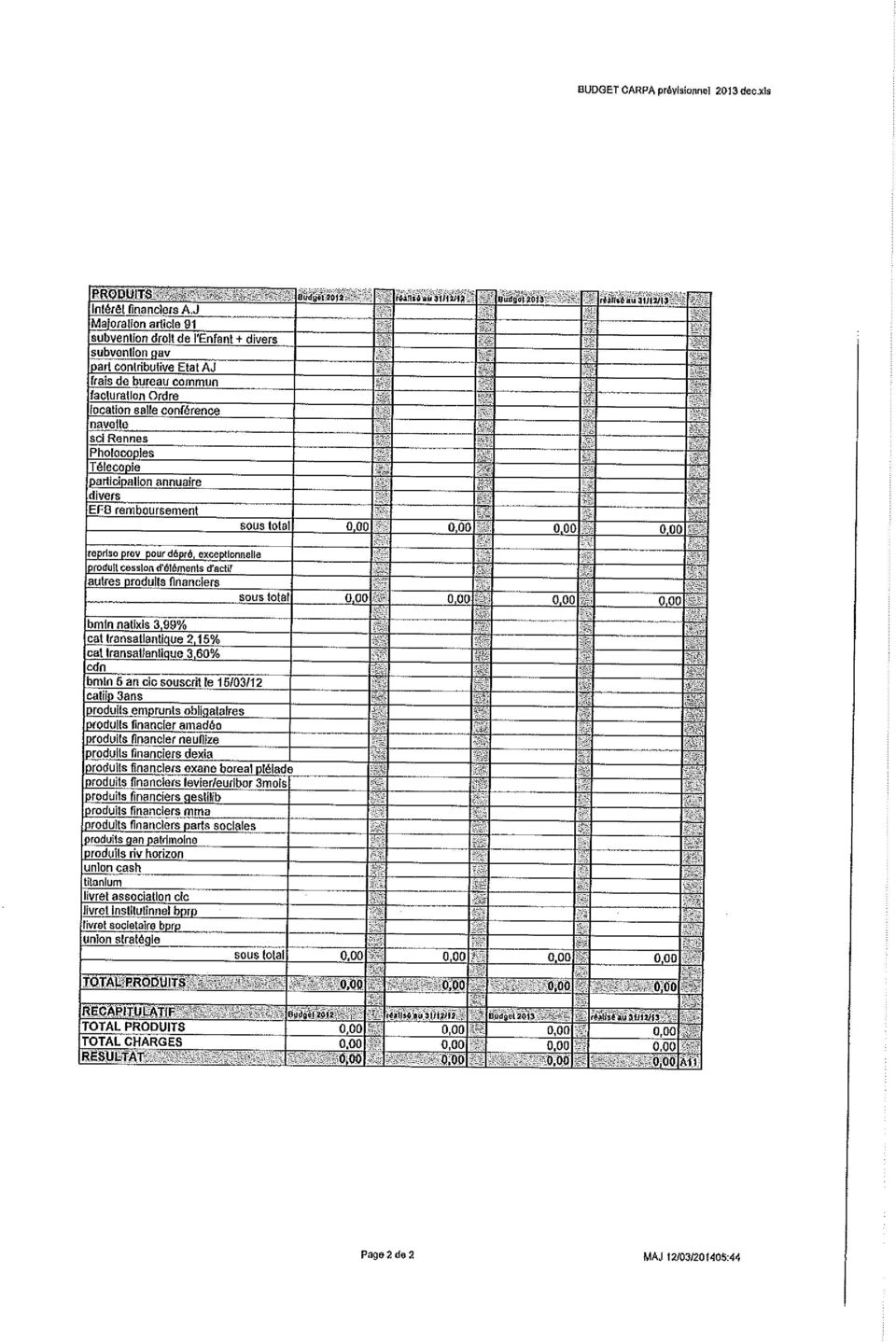

3 3 ) Il existe en revanche, des contraintes réglementaires strictes au niveau des CARPA en ce qui concerne l'emploi des produits financiers générés par les fonds déposés. A ce titre, il convient de rappeler que l'article du décret du 27 Novembre 1991, prévoit que les produits financiers des fonds sont affectés exclusivement : " * au financement des services d'intérêts collectifs de la profession et notamment aux actions de formations, d'informations, de prévoyance ainsi qu'aux œuvres sociales des Barreaux * à la couverture des dépenses de fonctionnement des services de l'aide Juridictionnelle et au financement de l'aide à l'accès au droit " Indépendamment de ces contraintes quant aux dépenses qui peuvent être engagées par la CARPA, pèsent sur ces dernières des missions de service public qui leur sont délégués et qui génèrent des coûts significatifs de fonctionnement tant en ressources humaines que matérielles sans pour autant que nous disposions des produits financiers qui permettent d'en assurer la couverture. C'est ainsi que nous prenons en charge la gestion des dotations d'etat, celle des maniements de fonds et désormais la gestion des déclarations fiscales dans l'hypothèse des intérêts générés dans les séquestres des "saisies immobilières". Ces délégations de missions de service public, interviennent dans un contexte économique défavorable aux CARPA du fait d'une part de la diminution constante des taux d'intérêts et d'autre part, du tassement voire de la baisse de l'assiette des fonds déposés. Nous avons en effet ces dernières années, constaté une augmentation des ventes immobilières amiables, une diminution des cessions de fonds de commerce, une relative stagnation voire diminution de l'activité judiciaire et une relative augmentation des transactions. Nous n'avons malheureusement que peu de moyens d'agir sur ces différents facteurs. Enfin, dans certaines CARPA, où l'aide juridictionnelle est importante, nous pouvons avoir une vision budgétaire "en trompe l'œil" tenant à l'augmentation de dotations budgétaires d'etat au titre de l'aide Juridictionnelle et gardes à vue, mais en réalité ce sont des fonds qui ne génèrent pas des produits financiers significatifs car leur placement en pratique intervient dans un cadre monétaire dont les produits financiers sont actuellement très faibles. * * * * En contre point de la situation d'hétérogénéité que j'évoquais, nous pouvons malgré tout dégager un certain nombre de points incontournables qu'il est impératif de prendre en charge quelque soit la taille du Barreau de la CARPA. La première règle essentielle consiste à établir des budgets détaillés pour chacune des deux structures qui permettent d'imputer de manière extrêmement précise, et de la manière la plus complète possible, les produits et les charges de chacun (Ordre et CARPA). 3

4 Il est indispensable que de manière annuelle, tant le budget de l'ordre que les budgets CARPA réalisés et prévisionnels, fassent l'objet d'une validation au sein du Conseil de l'ordre et du Conseil d'administration de la CARPA. La réalisation du budget détaillé pour chacune des structures permet en outre une imputation claire pour chacune d'entre elle et également de prévoir éventuellement des re-facturations de l'une à l'autre. Je pense notamment à des photocopieurs qui peuvent être à usage partagé entre la CARPA et l'ordre, ou des dépenses relatives à des locaux utilisés conjointement par l'ordre et la CARPA, ou d'affranchissement. A ce titre, nous disposons grâce à l'unca de budgets types qui nous aident dans la réflexion. Il convient donc de manière extrêmement régulière, à ce que les Bâtonniers en exercice, procèdent à une analyse détaillée notamment des dépenses supportées par la CARPA. Il s'agit en effet d'éviter une prise en charge par cette structure, de dépenses qui seraient indues et qui ne rentreraient pas dans le cadre réglementaire. Cette réflexion et cet examen peuvent amener à décider tant au niveau du Conseil d'administration de la CARPA et/ou du Conseil de l'ordre, des transferts de dépenses d'une structure sur l'autre et de prévoir les recettes correspondantes. * * * * Concernant les CARPA, certains points méritent tout particulièrement l'attention. Tout d'abord, il convient de proscrire certaines pratiques constatées qui consistaient à ce que la CARPA verse une subvention de fonctionnement au profit de l'ordre. Cette situation à mon sens, non seulement ne répond pas strictement aux critères réglementaires mais de surcroît, serait susceptible d'entraîner, par un "effet domino", des opérations de contrôle sur le budget des Ordres, qui en réalité, n'ont de compte à rendre qu'aux membres du Barreau. Les dépenses de structures strictement imputables à la CARPA sont facilement identifiables. Une analyse plus pointue peut exister en ce qui concerne le personnel. En effet, une partie significative du personnel des Ordres consacre son temps à gérer les commissions d'office et les aides juridictionnelles. Selon la taille du Barreau, ces personnels peuvent être en totalité affectés à la CARPA car en pratique, nous constatons que la gestion des dotations d'etat mobilise dans des proportions très significatives, les ressources humaines. 4

5 Peuvent également être prises en considération et dans le cadre du respect réglementaire, les dépenses de bibliothèque, de prévoyance et de publicité fonctionnelle. Certaines dépenses spécifiques liées à l'organisation des permanences pénales, sont également parfaitement envisageables, telles que notamment les dépenses occasionnées par les plateformes téléphoniques qui assurent la gestion des gardes à vue dans les départements. * * * * Je souhaite tout particulièrement attirer votre attention sur certains points qui, par expérience, peuvent poser difficulté et qui notamment peuvent être source de déséquilibre budgétaire au niveau des CARPA ou des Ordres. Il convient tout d'abord d'être extrêmement vigilant en ce qui concerne la gestion des dépenses liées aux permanences pénales et à la garde à vue. Le risque de déséquilibres financiers est pratiquement nul si l'organisation des permanences pénales au sein de vos Ordres ne prévoit la rémunération des confrères intervenants que par le biais des AFM. Il existe en revanche un danger réel si le mode de rémunération intervient de manière forfaitaire. En effet, dans cette hypothèse, il convient de veiller à ce que le montant cumulé des forfaits réglés aux Avocats ne dépasse pas le montant des sommes perçues par l'ordre au titre des AFM. Il est impératif que le montant des forfaits soit fixé de manière réfléchie et fasse l'objet d'un suivi permanent afin d'éviter un quelconque déséquilibre financier. Ce suivi est d'autant plus indispensable, que nous sommes en la matière souvent tributaires de la politique pénale du Parquet lequel peut de manière extrêmement rapide, réorienter le mode de poursuites engagé ce qui a pour effet de diminuer le nombre d'interventions dans le cadre de permanences pénales et par voie de conséquence, le montant des UV perçues. J'attire votre attention sur le fait que dans l'hypothèse d'un déficit significatif, il n'y aurait pas d'autre alternative que la CARPA couvre le déficit créé sur ses fonds propres, ce qui, à terme, pourrait se révéler dramatique. * * * * Que ce soit pour la CARPA ou les Ordres il est indispensable d'essayer d'opter pour une gestion prévisionnelle et de prendre en considération un certain nombre d'éléments susceptibles d'impacter sur le plan budgétaire. Je souhaite simplement vous donner quelques exemples de points à prendre en considération. Il s'agit notamment d'anticiper les dépenses ou de baisses de rentrées possibles de manière à préserver l'équilibre budgétaire des CARPA et des Ordres. 5

6 * A titre d'exemple, il convient d'anticiper et de budgéter, ne serait ce qu'à titre provisionnel l'éventualité de sommes versées au titre d'une convention d'occupation à l'égard de la juridiction. * Certains Barreaux ont mis en place des timbres "BRA" qui permettent de bénéficier de ressources parfois substantielles. La disparition des timbres "BRA" n'est pas à exclure avec la généralisation des communications électroniques. Il convient donc de réfléchir par anticipation à des financements alternatifs. * La gestion des cotisations à payer ou irrécouvrables doit clairement apparaître au niveau budgétaire des Ordres. * Il convient de réfléchir à des modes de sécurisation des ressources des Ordres notamment par la mise en place des prélèvements automatiques, au titre des cotisations Ordre, CNB, responsabilité civile professionnelle. * Il convient de provisionner un certain nombre de dépenses qui revêtent un caractère exceptionnel mais qui ne sont pas forcément engagées de manière annuelle. Je pense notamment aux dépenses de réception, de fin de Bâtonnat, pour laquelle il me semble utile de prévoir une budgétisation annuelle. * Enfin, il est indispensable que des tableaux de bords soient mis en place de vos Ordres et de vos CARPA de manière à ce qu'un suivi budgétaire soit réalisé. * * * * Dans le cadre de cette répartition générale de l'établissement de budget de leur suivi et de leur contrôle, il est incontestable que l'unca constitue un interlocuteur essentiel. Il s'agit d'un organisme technique, d'une efficacité exemplaire qui au fil des années, a démontré tant auprès des Ordres qu'auprès de la Chancellerie sa capacité à gérer les problèmes là où bien souvent, la Chancellerie était elle-même défaillante. L'UNCA qui est à votre entière disposition, peut parfaitement vous aider dans l'établissement des budgets notamment pour vous fournir des indications sur le point de savoir si certaines dépenses supportées par votre CARPA entrent dans un cadre réglementaire ou non. L'UNCA vous apporte un soutien notamment en ce qui concerne les dispositifs informatiques mis en place. Elle fait preuve d'une réactivité pour mettre en place des logiciels adaptés par rapport aux contraintes réglementaires qu'il s'agisse en matière de dotations d'etat, de maniements de fonds et des séquestres sur les ventes immobilières. 6

7 L'UNCA apporte également tant au Bâtonnier qu'au Président de la CARPA un support incontournable en ce qui concerne l'analyse de textes, notamment en ce qui concerne la gestion de l'aide juridictionnelle. L'expérience que nous avons depuis plusieurs années à travers des relations très régulières avec l'unca démontre que cette dernière n'est absolument pas intrusive dans le fonctionnement des Ordres à proprement dit. Elle peut simplement au niveau des Ordres, apporter un support technique en ce qui concerne l'utilisation des logiciels sur les séquestres "Bâtonnier" ou la gestion des fonds de "saisies immobilières". L'UNCA est une aide à la décision en ce qui concerne l'établissement des budgets CARPA mais, in fine, vous conservez l'entière maitrise de ces derniers. Pour conclure, je souhaite une nouvelle fois remercier l'unca qui est un organisme technique indispensable. Je déplore sincèrement que parfois, certains confrères critiquent ces organismes techniques qui en réalité, de par leur expertise, sécurisent considérablement les Bâtonniers. Il est de notre responsabilité collective, que le fonctionnement de la CARPA et de nos Ordres soit irréprochable sur un plan financier. La rigueur budgétaire n'est pas l'austérité, ni un conservatisme archaïque. C'est en revanche le seul moyen de garantir la pérennité de nos Ordres et CARPA. 7

8 ANNEXES 8

9

10

11

12

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Les mises à disposition de personnels ou de matériels

Les mises à disposition de personnels ou de matériels Les associations sont souvent confrontées à des besoins précis et ponctuels en matériel ou en personnel. Or, l'achat, la location ou l'embauche s'avèrent

Les mises à disposition de personnels ou de matériels Les associations sont souvent confrontées à des besoins précis et ponctuels en matériel ou en personnel. Or, l'achat, la location ou l'embauche s'avèrent

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Fiche obligation légales. Entreprises de 50 à 299 salariés. Etat du droit après la promulgation de la loi du 4 août 2014

Fiche obligation légales Entreprises de 50 à 299 salariés Etat du droit après la promulgation de la loi du 4 août 2014 pour l égalité réelle entre les femmes et les hommes Pour rendre plus effective l

Fiche obligation légales Entreprises de 50 à 299 salariés Etat du droit après la promulgation de la loi du 4 août 2014 pour l égalité réelle entre les femmes et les hommes Pour rendre plus effective l

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

PRÉSENTATION GÉNÉRALE LE SERVICE DE L'ACCÈS AU DROIT REGROUPE

ACCÈS AU DROIT PRÉSENTATION GÉNÉRALE LE SERVICE DE L'ACCÈS AU DROIT REGROUPE au Palais de Justice, Galerie Marchande (à côté du vestiaire de l'ordre) Fax : 01 44 32 48 24 Le Bureau Pénal Le service Garde

ACCÈS AU DROIT PRÉSENTATION GÉNÉRALE LE SERVICE DE L'ACCÈS AU DROIT REGROUPE au Palais de Justice, Galerie Marchande (à côté du vestiaire de l'ordre) Fax : 01 44 32 48 24 Le Bureau Pénal Le service Garde

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Assemblée des États Parties

Cour pénale internationale Assemblée des États Parties ICC-ASP/6/INF.1 Distr.: Générale 31 mai 2007 Français Original: Anglais Sixième session New York 30 novembre - 14 décembre 2007 Rapport sur les principes

Cour pénale internationale Assemblée des États Parties ICC-ASP/6/INF.1 Distr.: Générale 31 mai 2007 Français Original: Anglais Sixième session New York 30 novembre - 14 décembre 2007 Rapport sur les principes

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

INDEMNITE SPECIFIQUE DE SERVICE

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

La rémunération des avocats allemands

1 La rémunération des avocats allemands 1. Introduction 1. Les fondements de la réforme du droit tarifaire allemand La rémunération des avocats allemands est réglée par la loi de rémunération des avocats

1 La rémunération des avocats allemands 1. Introduction 1. Les fondements de la réforme du droit tarifaire allemand La rémunération des avocats allemands est réglée par la loi de rémunération des avocats

STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL

INGENIERIE. TERRITOIRES STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL votés lors de la session de l'assemblée Départementale du 30 mars 2012 modifiés par l'assemblée Générale Constitutive du 13

INGENIERIE. TERRITOIRES STATUTS DE L'AGENCE TECHNIQUE DEPARTEMENTALE DU CANTAL votés lors de la session de l'assemblée Départementale du 30 mars 2012 modifiés par l'assemblée Générale Constitutive du 13

Charte informatique. Ce document n est qu un exemple. Il doit être adapté à chaque entreprise selon ses moyens et ses nécessités.

Charte informatique Ce document n est qu un exemple. Il doit être adapté à chaque entreprise selon ses moyens et ses nécessités. Préambule L'entreprise < NOM > met en œuvre un système d'information et

Charte informatique Ce document n est qu un exemple. Il doit être adapté à chaque entreprise selon ses moyens et ses nécessités. Préambule L'entreprise < NOM > met en œuvre un système d'information et

LA COMMISSION DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA)

") UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission ~ UEMOA RÈGLEMENT D'EXECUTION N~(t..~.:.~.9.1 RELATIF AUX REGLES PRUDENTIELLES PORTANT SUR LES RISQUES COURTS, AUX MECANISMES DE GARANTIE ET

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

UTILISATION DES FONDS ET DES BIENS DES COOPERATIVES ET DES FOYERS COOPERATIFS

UTILISATION DES FONDS ET DES BIENS DES COOPERATIVES ET DES FOYERS COOPERATIFS 1) Les coopératives et les foyers ne sont pas des moyens de pallier certaines insuffisances financières ou matérielles : Ce

UTILISATION DES FONDS ET DES BIENS DES COOPERATIVES ET DES FOYERS COOPERATIFS 1) Les coopératives et les foyers ne sont pas des moyens de pallier certaines insuffisances financières ou matérielles : Ce

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

ARTICLE 90 DU DECRET 91-1266 DU 19 DECEMBRE 1991 MODIFIE

ARTICLE 90 DU DECRET 91-1266 DU 19 DECEMBRE 1991 MODIFIE Réf. Art.90 du 20/01/2001 au 31/12/2001 01/01/2002 S DES MISSIONS DE BASE D2012-349 D2001-52 D2001-512 D2003-853 D2004-1406 D2007-1151 D2008-1486

ARTICLE 90 DU DECRET 91-1266 DU 19 DECEMBRE 1991 MODIFIE Réf. Art.90 du 20/01/2001 au 31/12/2001 01/01/2002 S DES MISSIONS DE BASE D2012-349 D2001-52 D2001-512 D2003-853 D2004-1406 D2007-1151 D2008-1486

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]

![SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]](/thumbs/24/2670684.jpg "SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113]") SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

SECTION 3 APPRÉCIATION DU MONTANT DES ÉLÉMENTS DE CALCUL À RETENIR CONTESTATIONS RELATIVES À CES MONTANTS [DB 4N113] Références du document 4N113 Date du document 30/08/97 SECTION 3 Appréciation du montant

RCS NANTES 350 807 947 RÈGLEMENT INTÉRIEUR DU CONSEIL D'ADMINISTRATION

EUROFINS SCIENTIFIC Société Anonyme Européenne au capital de 1.388.167,60 Siège social : Site de la Géraudière - Rue Pierre Adolphe Bobierre 44300 NANTES RCS NANTES 350 807 947 RÈGLEMENT INTÉRIEUR DU CONSEIL

EUROFINS SCIENTIFIC Société Anonyme Européenne au capital de 1.388.167,60 Siège social : Site de la Géraudière - Rue Pierre Adolphe Bobierre 44300 NANTES RCS NANTES 350 807 947 RÈGLEMENT INTÉRIEUR DU CONSEIL

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE CHAPITRE I - CREATION ET DISSOLUTION DE L'AGENCE - DISPOSITIONS GENERALES Article 1 : CREATION DE L AGENCE En application de l'article 32 de la loi n 82-213

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE CHAPITRE I - CREATION ET DISSOLUTION DE L'AGENCE - DISPOSITIONS GENERALES Article 1 : CREATION DE L AGENCE En application de l'article 32 de la loi n 82-213

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02 Fax : +33 (0)4 66 21 97 84 ETABLI ENTRE MONSIEUR / MADAME Domicilié(e) : ET La Société D-HABITAT «L agence immobilière» Domiciliée : Les portes d'uzès

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02 Fax : +33 (0)4 66 21 97 84 ETABLI ENTRE MONSIEUR / MADAME Domicilié(e) : ET La Société D-HABITAT «L agence immobilière» Domiciliée : Les portes d'uzès

NOR: SPSS9510404C. (BO Affaires sociales et Santé ) Le ministre de la santé publique et de l'assurance maladie

Le ministre de la santé publique et de l'assurance maladie") Circulaire n DSS/4B du 06 novembre 1995 relative à la protection en matière d'accidents du travail et de maladies professionnelles des assistantes maternelles et des particuliers qui hébergentà domicile

Circulaire n DSS/4B du 06 novembre 1995 relative à la protection en matière d'accidents du travail et de maladies professionnelles des assistantes maternelles et des particuliers qui hébergentà domicile

Loi n 41-08 portant création de l'agence marocaine de développement des investissements

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986

PROPOSITION DE LOI adoptée le N 18 SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986 PROPOSITION DE LOI MODIFIÉE PAR LE SÉNAT modifiant la loi n 65-557 du 10 juillet 1965 fixant le statut de

PROPOSITION DE LOI adoptée le N 18 SÉNAT 5 novembre 1985 PREMIÈRE SESSION ORDINAIRE DE 1985-1986 PROPOSITION DE LOI MODIFIÉE PAR LE SÉNAT modifiant la loi n 65-557 du 10 juillet 1965 fixant le statut de

ASSEMBLÉE NATIONALE 8 janvier 2015 AMENDEMENT

ASSEMBLÉE NATIONALE 8 janvier 2015 Retiré LA CROISSANCE ET L'ACTIVITÉ - (N 2447) AMENDEMENT N o SPE749 présenté par Mme Capdevielle, Mme Alaux, M. Philippe Baumel, M. Ciot, M. Clément, Mme Sandrine Doucet,

ASSEMBLÉE NATIONALE 8 janvier 2015 Retiré LA CROISSANCE ET L'ACTIVITÉ - (N 2447) AMENDEMENT N o SPE749 présenté par Mme Capdevielle, Mme Alaux, M. Philippe Baumel, M. Ciot, M. Clément, Mme Sandrine Doucet,

Document adopté à la 351e séance de la Commission, tenue le, 30 novembre 1990, par sa résolution COM-351-9.1.2

Cat. 2.115.9.3 L'UTILISATION DES INFORMATIONS OBTENUES LORS D'UN EXAMEN MÉDICAL PRÉ- EMBAUCHE POUR CONTESTER UNE RÉCLAMATION POUR LÉSION PROFESSIONNELLE ET LE DROIT AU RESPECT DE SA VIE PRIVÉE Novembre

Cat. 2.115.9.3 L'UTILISATION DES INFORMATIONS OBTENUES LORS D'UN EXAMEN MÉDICAL PRÉ- EMBAUCHE POUR CONTESTER UNE RÉCLAMATION POUR LÉSION PROFESSIONNELLE ET LE DROIT AU RESPECT DE SA VIE PRIVÉE Novembre

Le gestionnaire de transports reçoit d'importantes responsabilités, ce qui va conduire à en faire un acteur de premier plan au sein de l'entreprise.

Note relative au gestionnaire de transport 1/ La notion de gestionnaire de transport A) Définition du gestionnaire de transport Transposant la réglementation européenne (règlement n 1071/2009, 21 oct.

Note relative au gestionnaire de transport 1/ La notion de gestionnaire de transport A) Définition du gestionnaire de transport Transposant la réglementation européenne (règlement n 1071/2009, 21 oct.

La prise illégale d intérêts

La prise illégale d intérêts Valeurs sociales protégées : Il s agit simplement de préserver, d une part, la probité dans la gestion des affaires publiques en respectant le vieil adage " nul ne peut servir

La prise illégale d intérêts Valeurs sociales protégées : Il s agit simplement de préserver, d une part, la probité dans la gestion des affaires publiques en respectant le vieil adage " nul ne peut servir

CONDITIONS GENERALES DES PRETS POUR LE LOGEMENT LOCATIF SOCIAL AVEC PREFINANCEMENT - DUREE AJUSTABLE

www.caissedesdepots.fr DIRECTION REGIONALE UNDEFINED Fascicule LSPA 04-01 CONDITIONS GENERALES DES PRETS POUR LE LOGEMENT LOCATIF SOCIAL AVEC PREFINANCEMENT - DUREE AJUSTABLE ARTICLE 5 - DEFINITIONS La

www.caissedesdepots.fr DIRECTION REGIONALE UNDEFINED Fascicule LSPA 04-01 CONDITIONS GENERALES DES PRETS POUR LE LOGEMENT LOCATIF SOCIAL AVEC PREFINANCEMENT - DUREE AJUSTABLE ARTICLE 5 - DEFINITIONS La

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Situation financière Capacité d'investissement 2009-2013

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Amt für Gemeinden GemA Rue de Zaehringen 1, 1701 Fribourg T +41 26 305 22 42, F +41 26 305 22 44 [email protected], www.fr.ch/scom Situation financière Capacité d'investissement 2009-2013 1. Comptes de fonctionnement

Les Contrats Collectifs face aux nouvelles normes sociales et fiscales

En clair COMPLÉMENTAIRES SANTÉ / PRÉVOYANCE Les Contrats Collectifs face aux nouvelles normes sociales et fiscales Quand la Prévoyance vous appartient. Sommaire Exonération des cotisations Sociales...

En clair COMPLÉMENTAIRES SANTÉ / PRÉVOYANCE Les Contrats Collectifs face aux nouvelles normes sociales et fiscales Quand la Prévoyance vous appartient. Sommaire Exonération des cotisations Sociales...

Conseil d'état - 5ème et 4ème sous-sections réunies. Lecture du mercredi 30 mars 2011. Société Betclic Enterprises Limited

Conseil d'état - 5ème et 4ème sous-sections réunies Lecture du mercredi 30 mars 2011 Société Betclic Enterprises Limited M. Stirn, président M. Xavier de Lesquen, rapporteur M. Thiellay Jean-Philippe,

Conseil d'état - 5ème et 4ème sous-sections réunies Lecture du mercredi 30 mars 2011 Société Betclic Enterprises Limited M. Stirn, président M. Xavier de Lesquen, rapporteur M. Thiellay Jean-Philippe,

SANTÉ ET PRÉVOYANCE DES AGENTS TERRITORIAUX

Circulaire n 23/2012 Cl. C 451 / C 456 Colmar, le 05 juin 2012 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - [email protected]

Circulaire n 23/2012 Cl. C 451 / C 456 Colmar, le 05 juin 2012 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - [email protected]

LA CONVENTION CONSTITUTIVE DU GCS

Fiche technique 1 LA CONVENTION CONSTITUTIVE DU GCS Références : Articles L. 6133-3 et suivants du code de la santé publique (CSP) ; Articles R. 6133-1 et suivants du CSP. L existence du GCS repose sur

Fiche technique 1 LA CONVENTION CONSTITUTIVE DU GCS Références : Articles L. 6133-3 et suivants du code de la santé publique (CSP) ; Articles R. 6133-1 et suivants du CSP. L existence du GCS repose sur

Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle)

") Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle) Un régime de retraite supplémentaire ou de prévoyance peut être considéré comme obligatoire.

Protection sociale complémentaire : les dispenses d'affiliation de vos salariés (retraite, prévoyance, mutuelle) Un régime de retraite supplémentaire ou de prévoyance peut être considéré comme obligatoire.

DIVIDENDE OPTIONNEL DOCUMENT D INFORMATION A L'ATTENTION DES ACTIONNAIRES DE COFINIMMO

Boulevard de la Woluwe 58 1200 Brussels BE 0426.184.049 RPM Bruxelles Société anonyme et Société d investissement immobilière à capital fixe (Sicafi) publique de droit belge DIVIDENDE OPTIONNEL DOCUMENT

Boulevard de la Woluwe 58 1200 Brussels BE 0426.184.049 RPM Bruxelles Société anonyme et Société d investissement immobilière à capital fixe (Sicafi) publique de droit belge DIVIDENDE OPTIONNEL DOCUMENT

BULLETIN OFFICIEL DU MINISTÈRE DE LA JUSTICE n 102 (1 er avril au 30 juin 2006)

") BULLETIN OFFICIEL DU MINISTÈRE DE LA JUSTICE n 102 (1 er avril au 30 juin 2006) Circulaires de la Direction des affaires criminelles Signalisation des circulaires du 1 er avril au 30 juin 2006 Circulaire

BULLETIN OFFICIEL DU MINISTÈRE DE LA JUSTICE n 102 (1 er avril au 30 juin 2006) Circulaires de la Direction des affaires criminelles Signalisation des circulaires du 1 er avril au 30 juin 2006 Circulaire

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

PRÉSENTATION DE LA MAINTENANCE INFORMATIQUE

1000. PRÉSENTATION DE LA MAINTENANCE INFORMATIQUE En informatique, la notion de maintenance n'est pas figée et comporte des prestations de natures forts différentes qui vont du simple dépannage des équipements

1000. PRÉSENTATION DE LA MAINTENANCE INFORMATIQUE En informatique, la notion de maintenance n'est pas figée et comporte des prestations de natures forts différentes qui vont du simple dépannage des équipements

Dahir n 1-07-167 du 19 kaada 1428 portant promulgation de la loi n 69-99 relative aux archives. (B.O. n 5588 du 20 décembre 2007).

.") Dahir n 1-07-167 du 19 kaada 1428 portant promulgation de la loi n 69-99 relative aux archives. (B.O. n 5588 du 20 décembre 2007). Vu la Constitution, notamment ses articles 26 et 58, Est promulguée et

Dahir n 1-07-167 du 19 kaada 1428 portant promulgation de la loi n 69-99 relative aux archives. (B.O. n 5588 du 20 décembre 2007). Vu la Constitution, notamment ses articles 26 et 58, Est promulguée et

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

TITRE III PRÉVENTION DES RISQUES D'EXPOSITION AU BRUIT. CHAPITRE Ier Dispositions générales

Code du travail nouveau : TITRE III - PREVENTION DES RISQUES D'EXPOSITION AU BRUIT TITRE III PRÉVENTION DES RISQUES D'EXPOSITION AU BRUIT CHAPITRE Ier Dispositions générales SECTION 1 Définitions Art.

Code du travail nouveau : TITRE III - PREVENTION DES RISQUES D'EXPOSITION AU BRUIT TITRE III PRÉVENTION DES RISQUES D'EXPOSITION AU BRUIT CHAPITRE Ier Dispositions générales SECTION 1 Définitions Art.

La responsabilité civile et l'entreprise

La responsabilité civile et l'entreprise Dans la présente rubrique, nous poursuivons notre étude de la responsabilité civile, cette fois-ci du point de vue d'un commerce ou d'une entreprise. Les questions

La responsabilité civile et l'entreprise Dans la présente rubrique, nous poursuivons notre étude de la responsabilité civile, cette fois-ci du point de vue d'un commerce ou d'une entreprise. Les questions

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

FICHE TECHNIQUE SAISIE DES FORMULAIRES 2572 ET 2573 Millesime 2015 CONSTATS Les entreprises redevables de l'impôt sur les sociétés procèdent spontanément, à l'aide du relevé de solde (formulaire 2572),

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

MAPPP/12-14 02/10/2012. Modalités de mise en œuvre du cofinancement public d un CP

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

La responsabilité de l'administration des prestations reste celle de l'administrateur.

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Les restrictions légales à la participation d'investisseurs étrangers dans les entreprises russes

Svetlana Chekhovskaya Maître de conférences Vice-présidente de la Chaire du droit des affaires (Ecole des Hautes Etudes en Sciences Economiques) Table ronde 25-26 octobre 2013 (Paris) Les restrictions

Svetlana Chekhovskaya Maître de conférences Vice-présidente de la Chaire du droit des affaires (Ecole des Hautes Etudes en Sciences Economiques) Table ronde 25-26 octobre 2013 (Paris) Les restrictions

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995)

relative à l'exercice 1994 (25-26 octobre 1995)") Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

Déclaration d'assurance (budget général) relative à l'exercice 1994 (25-26 octobre 1995) Légende: Première déclaration d'assurance relative aux activités relevant du budget général. Depuis l'entrée en

ASSEMBLÉE NATIONALE 17 mars 2015 AMENDEMENT

ASSEMBLÉE NATIONALE 17 mars 2015 Adopté Rédiger ainsi cet article : SANTÉ - (N 2302) AMENDEMENT présenté par le Gouvernement ---------- ARTICLE 18 N o AS1725 (Rect) «I. Le déploiement du mécanisme du tiers

ASSEMBLÉE NATIONALE 17 mars 2015 Adopté Rédiger ainsi cet article : SANTÉ - (N 2302) AMENDEMENT présenté par le Gouvernement ---------- ARTICLE 18 N o AS1725 (Rect) «I. Le déploiement du mécanisme du tiers

L'APPLICATION DANS LE TEMPS DES ASSURANCES DE RESPONSABILITE CIVILE

L'APPLICATION DANS LE TEMPS DES ASSURANCES DE RESPONSABILITE CIVILE 1 - L'APPLICATION DE LA GARANTIE DANS LE TEMPS (Application de la garantie dans le temps dans les assurances de responsabilité avant

L'APPLICATION DANS LE TEMPS DES ASSURANCES DE RESPONSABILITE CIVILE 1 - L'APPLICATION DE LA GARANTIE DANS LE TEMPS (Application de la garantie dans le temps dans les assurances de responsabilité avant

1 - PREAMBULE - OBJET

1 - PREAMBULE - OBJET Les présentes Conditions Générales ont pour objet de définir les modalités et les conditions générales dans lesquelles la Société EntrepreneurKbis SAS, immatriculée au registre du

1 - PREAMBULE - OBJET Les présentes Conditions Générales ont pour objet de définir les modalités et les conditions générales dans lesquelles la Société EntrepreneurKbis SAS, immatriculée au registre du

FORMULE DE PLACEMENT APESS «FPA»

FORMULE DE PLACEMENT APESS «FPA» Historique Depuis 1991, les membres de l APESS peuvent profiter d une formule de placement individuelle avantageuse. La formule de Placement APESS «FPA» a été élaborée

FORMULE DE PLACEMENT APESS «FPA» Historique Depuis 1991, les membres de l APESS peuvent profiter d une formule de placement individuelle avantageuse. La formule de Placement APESS «FPA» a été élaborée

La Carpa, outil d auto-régulation de la profession d avocat et de lutte contre le blanchiment d argent

La Carpa, outil d auto-régulation de la profession d avocat et de lutte contre le blanchiment d argent Tout avocat peut être confronté, dans le cadre de son exercice professionnel, à la question du blanchiment

La Carpa, outil d auto-régulation de la profession d avocat et de lutte contre le blanchiment d argent Tout avocat peut être confronté, dans le cadre de son exercice professionnel, à la question du blanchiment

Fiche Juridique CRÉATION ET FONCTIONNEMENT D'UNE ASSOCIATION LOI DU 1ER JUILLET 1901!

Fiche Juridique CRÉATION ET FONCTIONNEMENT D'UNE ASSOCIATION LOI DU 1ER JUILLET 1901 Cette fiche à vocation pédagogique a été conçue pour vous initier au droit des associations, tout en vous présentant

Fiche Juridique CRÉATION ET FONCTIONNEMENT D'UNE ASSOCIATION LOI DU 1ER JUILLET 1901 Cette fiche à vocation pédagogique a été conçue pour vous initier au droit des associations, tout en vous présentant

Le droit syndical dans le privé. Extrait du code du Travail sur le droit syndical du privé

Mémento des droits des personnels des EPST Sntrs-Cgt F9 Le droit syndical dans le privé Créée le 15 novembre 2005 - Dernière modification le 19 février 2009 Extrait du code du Travail sur le droit syndical

Mémento des droits des personnels des EPST Sntrs-Cgt F9 Le droit syndical dans le privé Créée le 15 novembre 2005 - Dernière modification le 19 février 2009 Extrait du code du Travail sur le droit syndical

Contrôle interne et organisation comptable de l'entreprise

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

Source : "Comptable 2000 : Les textes de base du droit comptable", Les Éditions Raouf Yaïch. Contrôle interne et organisation comptable de l'entreprise Le nouveau système comptable consacre d'importants

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net?

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net? Petit Déjeuner Syntec_Costalis, le 17 novembre 2009 L optimisation des coûts dans vos PME : Quelles

PME : quels sont les leviers d'optimisation des coûts permettant de gagner 15% sur votre résultat net? Petit Déjeuner Syntec_Costalis, le 17 novembre 2009 L optimisation des coûts dans vos PME : Quelles

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES 2 Janvier 2006 Les Guides des Avocats de France Page 4 INTRODUCTION Page 6 DÉFINITIONS

Les Guides des Avocats de France LA TRANSMISSION UNIVERSELLE DE PATRIMOINE : UN OUTIL DE TRANSMISSION DES ENTREPRISES 2 Janvier 2006 Les Guides des Avocats de France Page 4 INTRODUCTION Page 6 DÉFINITIONS

TRIBUNAL DE GRANDE INSTANCE DE GRENOBLE Jugement du 18 mai 2009

TRIBUNAL DE GRANDE INSTANCE DE GRENOBLE Jugement du 18 mai 2009 Consulter le jugement du tribunal (fichier PDF image, 1 570 Ko) Numéro : tgig090518.pdf ANALYSE 1 copropriété, clause relative à la durée

TRIBUNAL DE GRANDE INSTANCE DE GRENOBLE Jugement du 18 mai 2009 Consulter le jugement du tribunal (fichier PDF image, 1 570 Ko) Numéro : tgig090518.pdf ANALYSE 1 copropriété, clause relative à la durée

CONTRÔLES D'ACCÈS PHYSIQUE AUTOMATISÉS

Cour Pénale Internationale International Criminal Court Instruction administrative ICC/AI/2007/004 Date : 19/06/2007 CONTRÔLES D'ACCÈS PHYSIQUE AUTOMATISÉS Le Greffier, aux fins d'établir des groupes d'accès

Cour Pénale Internationale International Criminal Court Instruction administrative ICC/AI/2007/004 Date : 19/06/2007 CONTRÔLES D'ACCÈS PHYSIQUE AUTOMATISÉS Le Greffier, aux fins d'établir des groupes d'accès

Union Suisse des Fiduciaires USF

Union Suisse des Fiduciaires USF Règlement sur l approbation des statuts des sections et la qualité de membre d une section de l USF (Règlement des membres) du 26 novembre 2005 Préambule Conformément à

Union Suisse des Fiduciaires USF Règlement sur l approbation des statuts des sections et la qualité de membre d une section de l USF (Règlement des membres) du 26 novembre 2005 Préambule Conformément à

Le rôle du syndic. Introduction

Le rôle du syndic Introduction Le syndic constitue un concept nouveau dans la société marocaine. Il est apparu avec l apparition de la copropriété. Celle ci a été régie pendant longtemps par le Dahir de

Le rôle du syndic Introduction Le syndic constitue un concept nouveau dans la société marocaine. Il est apparu avec l apparition de la copropriété. Celle ci a été régie pendant longtemps par le Dahir de

Dahir n 1-09-16 du 22 safar 1430 (18 février 2009) portant promulgation de la loi n 42-08 portant création de l'agence pour le développement agricole.

portant promulgation de la loi n 42-08 portant création de l'agence pour le développement agricole.") Dahir n 1-09-16 du 22 safar 1430 (18 février 2009) portant promulgation de la loi n 42-08 portant création de l'agence pour le développement agricole. LOUANGE A DIEU SEUL! (Grand Sceau de Sa Majesté Mohammed

Dahir n 1-09-16 du 22 safar 1430 (18 février 2009) portant promulgation de la loi n 42-08 portant création de l'agence pour le développement agricole. LOUANGE A DIEU SEUL! (Grand Sceau de Sa Majesté Mohammed

modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1 05)

(D 1 05)") Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

Convention de Portage d Entrepreneurs

Groupe LABELVIE Siège social : 8, rue de la Justice, 68100, Mulhouse R.C.S. Mulhouse 420 137 747 Convention de Portage d Entrepreneurs ENTRE LES SOUSIGNES : La société Labelvie, Sarl au capital de 50 000,

Groupe LABELVIE Siège social : 8, rue de la Justice, 68100, Mulhouse R.C.S. Mulhouse 420 137 747 Convention de Portage d Entrepreneurs ENTRE LES SOUSIGNES : La société Labelvie, Sarl au capital de 50 000,

Le régime juridique qui est contractuellement attaché aux

La rédaction des clauses relatives aux biens dans les DSP La question des biens au sein des de délégation de service public nourrit de nombreux contentieux devant le juge administratif. L une des problématiques

La rédaction des clauses relatives aux biens dans les DSP La question des biens au sein des de délégation de service public nourrit de nombreux contentieux devant le juge administratif. L une des problématiques

CADASTRE DU LOGEMENT SOCIAL. Avis du Comité permanent des Sociétés de Logement de Service public de l'union des Villes et Communes de Wallonie

CADASTRE DU LOGEMENT SOCIAL Avis du Comité permanent des Sociétés de Logement de Service public de l'union des Villes et Communes de Wallonie Les sociétés de logement de service public gèrent un parc de

CADASTRE DU LOGEMENT SOCIAL Avis du Comité permanent des Sociétés de Logement de Service public de l'union des Villes et Communes de Wallonie Les sociétés de logement de service public gèrent un parc de

3 Les premiers résultats des plans d'actions

3 Les premiers résultats des plans d'actions Les résultats que nous avons obtenus en ce qui concerne les plans d'action, résultent de l'analyse de 48 entreprises seulement. Revenons sur notre échantillon.

3 Les premiers résultats des plans d'actions Les résultats que nous avons obtenus en ce qui concerne les plans d'action, résultent de l'analyse de 48 entreprises seulement. Revenons sur notre échantillon.

LA SÉPARATION DE L ORDONNATEUR ET DE L AGENT COMPTABLE

LA SÉPARATION DE L ORDONNATEUR ET DE L AGENT COMPTABLE 1.1. ENONCÉ DU PRINCIPE 1. LE PRINCIPE DE SÉPARATION Le principe de séparation de l'ordonnateur et du comptable constitue l'une des deux seules règles

LA SÉPARATION DE L ORDONNATEUR ET DE L AGENT COMPTABLE 1.1. ENONCÉ DU PRINCIPE 1. LE PRINCIPE DE SÉPARATION Le principe de séparation de l'ordonnateur et du comptable constitue l'une des deux seules règles

Juillet 2013 Recommandations de l ASB et de la COPMA relatives à la gestion du patrimoine conformément au droit de la protection des mineurs et des

Juillet 2013 Recommandations de l ASB et de la COPMA relatives à la gestion du patrimoine conformément au droit de la protection des mineurs et des adultes I. Préambule... 2 II. Gestion du patrimoine dans

Juillet 2013 Recommandations de l ASB et de la COPMA relatives à la gestion du patrimoine conformément au droit de la protection des mineurs et des adultes I. Préambule... 2 II. Gestion du patrimoine dans

FAQ : boni de liquidation. En savoir plus

FAQ : boni de liquidation 1. A partir du 1 er octobre 2014, le taux de précompte mobilier (Pr.M) et le taux de l'impôt des personnes physiques sur les boni de liquidation passent de 10 à 25%. 2. Dans le

FAQ : boni de liquidation 1. A partir du 1 er octobre 2014, le taux de précompte mobilier (Pr.M) et le taux de l'impôt des personnes physiques sur les boni de liquidation passent de 10 à 25%. 2. Dans le

PRINCIPES GENERAUX ET CRITERES ORDINAUX D APPLICATION DE L ARTICLE L.4113-6 DU CODE DE LA SANTE PUBLIQUE

21/06/2007 PRINCIPES GENERAUX ET CRITERES ORDINAUX D APPLICATION DE L ARTICLE L.4113-6 DU CODE DE LA SANTE PUBLIQUE I PRINCIPES GENERAUX L article L 4113-6 du CSP pose le principe d une interdiction pour

21/06/2007 PRINCIPES GENERAUX ET CRITERES ORDINAUX D APPLICATION DE L ARTICLE L.4113-6 DU CODE DE LA SANTE PUBLIQUE I PRINCIPES GENERAUX L article L 4113-6 du CSP pose le principe d une interdiction pour

Historique. Avantages de la FPA

Historique Depuis 1991, les membres de l APESS peuvent profiter d une formule de placement individuelle avantageuse. Cette formule de placement a été élaborée par les responsables du service placement

Historique Depuis 1991, les membres de l APESS peuvent profiter d une formule de placement individuelle avantageuse. Cette formule de placement a été élaborée par les responsables du service placement

BULLETIN OFFICIEL DU MINISTÈRE DE LA JUSTICE ET DES LIBERTÉS

Circulaire DACS/DACG n CIV/02/10/M1/03 du 14 janvier 2010 relative à la présentation des dispositions issues de la transposition de la directive 2005/60/CE du 26 octobre 2005 relative à la prévention de

Circulaire DACS/DACG n CIV/02/10/M1/03 du 14 janvier 2010 relative à la présentation des dispositions issues de la transposition de la directive 2005/60/CE du 26 octobre 2005 relative à la prévention de

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

I. - LA PROTECTION DES LIBERTES A. LES PRINCIPES

CIRCULAIRE DRT N 93-10 DU 15 MARS 1993 RELATIVE À L'APPLICATION DES DISPOSITIONS RELATIVES AU RECRUTEMENT ET AUX LIBERTÉS INDIVIDUELLES (TITRE V DE LA LOI N 92-1446 DU 31 DÉCEMBRE 1992 RELATIVE À L'EMPLOI,

CIRCULAIRE DRT N 93-10 DU 15 MARS 1993 RELATIVE À L'APPLICATION DES DISPOSITIONS RELATIVES AU RECRUTEMENT ET AUX LIBERTÉS INDIVIDUELLES (TITRE V DE LA LOI N 92-1446 DU 31 DÉCEMBRE 1992 RELATIVE À L'EMPLOI,

WAGRAM CONSULTING sarl. 5 rue Villaret de Joyeuse 75017 Paris. Tel : 01 80 87 44 24. www.wagram-portage.fr. contact@wagramconsulting.

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Gestion des fonds dans le bilan et hors du bilan de letat

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

PARTIE I : LES RELATIONS INDIVIDUELLES DE TRAVAIL

FIL D ACTUALITE MAI 2015 PARTIE I : LES RELATIONS INDIVIDUELLES DE TRAVAIL Rupture conventionnelle : de nouvelles précisions Dans deux arrêts du 25 mars 2015, la Cour de cassation considère d une part

FIL D ACTUALITE MAI 2015 PARTIE I : LES RELATIONS INDIVIDUELLES DE TRAVAIL Rupture conventionnelle : de nouvelles précisions Dans deux arrêts du 25 mars 2015, la Cour de cassation considère d une part

2 Grad Info Soir Langage C++ Juin 2007. Projet BANQUE

2 Grad Info Soir Langage C++ Juin 2007 Projet BANQUE 1. Explications L'examen comprend un projet à réaliser à domicile et à documenter : - structure des données, - objets utilisés, - relations de dépendance

2 Grad Info Soir Langage C++ Juin 2007 Projet BANQUE 1. Explications L'examen comprend un projet à réaliser à domicile et à documenter : - structure des données, - objets utilisés, - relations de dépendance

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Lignes directrices relatives à la notion de personnes politiquement exposées (PPE)

") Janvier 2010 Lignes directrices relatives à la notion de personnes politiquement exposées (PPE) Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

Janvier 2010 Lignes directrices relatives à la notion de personnes politiquement exposées (PPE) Document de nature explicative (Version actualisée avec mise à jour des dispositions législatives et réglementaires

DISPOSITIONS GENERALES CONCERNANT LE SERVICE INTERNET DANS LA BIBLIOTHEQUE

DISPOSITIONS GENERALES CONCERNANT LE SERVICE INTERNET DANS LA BIBLIOTHEQUE Art. 1 Objectifs du service 1.1 Le Sistema Bibliotecario Consortile A. Panizzi reconnaît l'importance d'internet afin d'accomplir

DISPOSITIONS GENERALES CONCERNANT LE SERVICE INTERNET DANS LA BIBLIOTHEQUE Art. 1 Objectifs du service 1.1 Le Sistema Bibliotecario Consortile A. Panizzi reconnaît l'importance d'internet afin d'accomplir

Associations en France

Associations en France 1) Association de loi 1901 1.1) Idées reçues Contrairement à ce qu'on entend souvent : une association peut se composer de deux personnes seulement ; une association n'est pas nécessairement

Associations en France 1) Association de loi 1901 1.1) Idées reçues Contrairement à ce qu'on entend souvent : une association peut se composer de deux personnes seulement ; une association n'est pas nécessairement

Copyright DGAFP - http://bjfp.fonction-publique.gouv.fr - 19/03/2014 15:07:58

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

CONVENTIONS D HONORAIRES EN MATIERE DE DIVORCE MODÈLES

COMMISSION DES TEXTES CONVENTIONS D HONORAIRES EN MATIERE DE DIVORCE MODÈLES Depuis le 1er janvier 2013, la conclusion de conventions d honoraires est devenue obligatoire en matière de divorce, par application

COMMISSION DES TEXTES CONVENTIONS D HONORAIRES EN MATIERE DE DIVORCE MODÈLES Depuis le 1er janvier 2013, la conclusion de conventions d honoraires est devenue obligatoire en matière de divorce, par application

Décision déférée à la Cour : Ordonnance du 15 Janvier 2008 -Tribunal d'instance de BOBIGNY - RG n 1207000889

Page 1 Document 10 de 11 Cour d'appel Paris Chambre 14, section A 2 Juillet 2008 N 08/04461 MANICOR / OPAC HLM VILLE DE DRANCY Classement :** Contentieux Judiciaire Résumé Numéro JurisData : 2008-369448

Page 1 Document 10 de 11 Cour d'appel Paris Chambre 14, section A 2 Juillet 2008 N 08/04461 MANICOR / OPAC HLM VILLE DE DRANCY Classement :** Contentieux Judiciaire Résumé Numéro JurisData : 2008-369448

Une recette magique? Pas vraiment,

Comme on le sait, un travailleur peut être considéré comme un salarié (un employé) ou comme un travailleur autonome (une personne à son compte). Le «type de relation» qui prévaut entre le travailleur et

Comme on le sait, un travailleur peut être considéré comme un salarié (un employé) ou comme un travailleur autonome (une personne à son compte). Le «type de relation» qui prévaut entre le travailleur et

Bonifications pour tâches éducatives

1.07 Généralités Bonifications pour tâches éducatives Valables dès le 1 er janvier 2015 1 Aperçu Les dispositions actuelles de la loi AVS prévoient que lors du calcul de la rente, d'éventuelles bonifications

1.07 Généralités Bonifications pour tâches éducatives Valables dès le 1 er janvier 2015 1 Aperçu Les dispositions actuelles de la loi AVS prévoient que lors du calcul de la rente, d'éventuelles bonifications

REGLEMENT DU JEU CONCOURS 1 TABLETTE TACTILE A GAGNER

REGLEMENT DU JEU CONCOURS 1 TABLETTE TACTILE A GAGNER Article 1 : Organisation Le site web Voyage Way ci après désignée sous le nom «L'organisatrice», organise un jeu gratuit sans obligation d'achat du

REGLEMENT DU JEU CONCOURS 1 TABLETTE TACTILE A GAGNER Article 1 : Organisation Le site web Voyage Way ci après désignée sous le nom «L'organisatrice», organise un jeu gratuit sans obligation d'achat du

Les Cahiers du Conseil constitutionnel Cahier n 3

Les Cahiers du Conseil constitutionnel Cahier n 3 Commentaire de la décision n 97-388 DC du 20 mars 1997 Loi créant les plans d'épargne retraite Le Conseil constitutionnel a été saisi par soixante-dix-huit

Les Cahiers du Conseil constitutionnel Cahier n 3 Commentaire de la décision n 97-388 DC du 20 mars 1997 Loi créant les plans d'épargne retraite Le Conseil constitutionnel a été saisi par soixante-dix-huit

La convention AERAS en 10 questions-réponses

La convention AERAS en 10 questions-réponses Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l'assurance et de la mutualité et les associations de malades et de consommateurs,

La convention AERAS en 10 questions-réponses Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l'assurance et de la mutualité et les associations de malades et de consommateurs,

Financements bancaires des travaux en copropriété

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

Logement social & SEM Immobilières Financements bancaires des travaux en copropriété Serge Tisserant Caisse d Epargne Ile-de-France Direction du Marketing et du Développement Pôle Banque du Développement

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions