Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

|

|

|

- Jean-René Lebrun

- il y a 8 ans

- Total affichages :

Transcription

1

2 Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2

3 Raymond FERRETTI 3

4 art. 7.I LOLF : "les crédits ouverts par les lois de finances pour couvrir chacune des charges budgétaires de l'etat sont regroupés par mission relevant d'un ou plusieurs services d'un ou plusieurs ministères«art. 7.II LOLF : "les crédits sont spécialisés par programme ou par dotation". Raymond FERRETTI 4

5 1 - SIGNIFICATION A - Signification traditionnelle B -Signification actuelle a)sur le plan technique b) Sur le plan politique a) Le principe n est plus appliqué qu à la présentation du budget et non au vote b) S agissant du vote, le principe est appliqué dans son esprit et non plus dans sa lettre Raymond FERRETTI 5

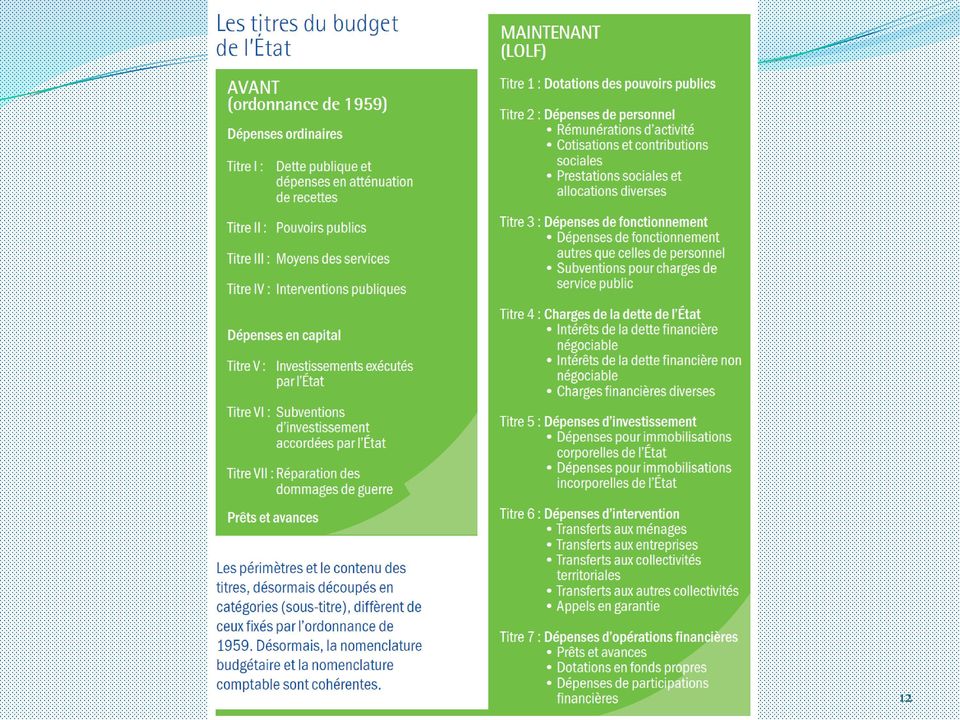

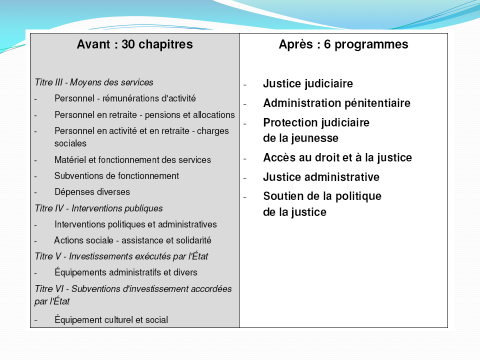

6 A - SIGNIFICATION TRADITIONNELLE a) Sur le plan technique Les crédits ouverts par la loi de finances sont affectés à des dépenses déterminées. Conséquences : - En termes de présentation budgétaire, une nomenclature précise des dépenses. Le point d aboutissement étant le chapitre budgétaire - En termes d autorisation budgétaire, un vote par chapitre Raymond FERRETTI 6

7 b) Sur le plan politique - Le principe permet au Parlement d exercer un contrôle sur le Gouvernement. - Plus la spécialisation est grande plus le principe est efficace - En 1831, sous la Monarchie de juillet le vote par chapitre apparaît. - Plus le poids politique du Parlement se développera et plus la précision des chapitres augmentera. - A l inverse, quand des régimes autoritaires s installeront, le principe sera écarté : sous le second Empire par exemple. Raymond FERRETTI 7

8 B - SIGNIFICATION ACTUELLE a) Le principe n est plus appliqué qu à la présentation du budget et non au vote A la présentation par chapitre qui était la règle dans le cadre de l Ordonnance du 2 janvier 1959 (art 7) a succédé une présentation par programme. Mais si le programme est l unité de spécialisation il n est pas l unité de vote. Raymond FERRETTI 8

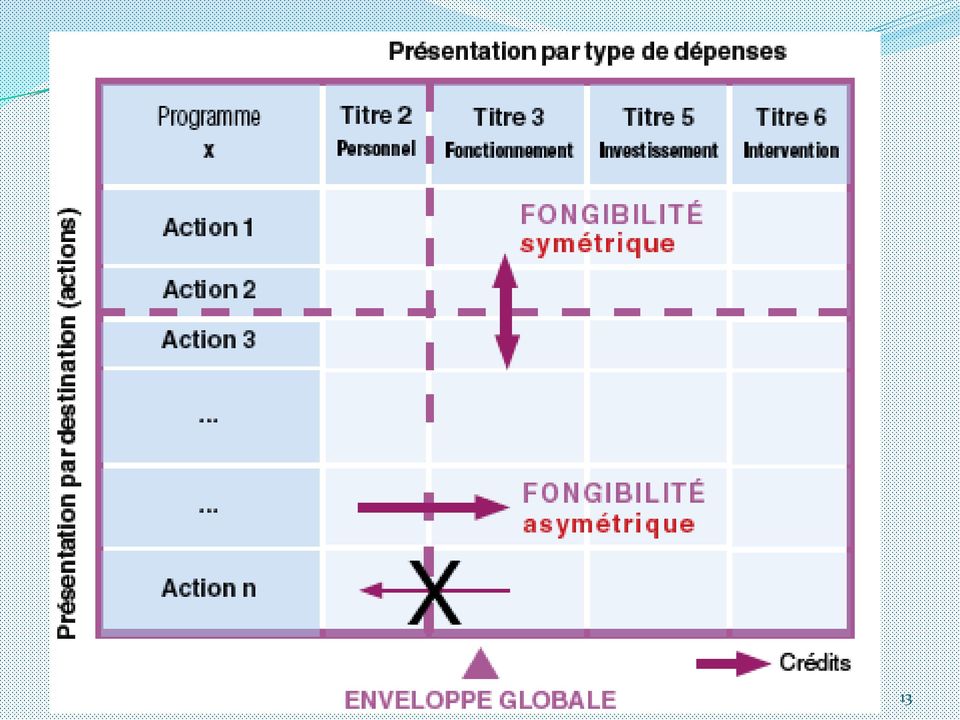

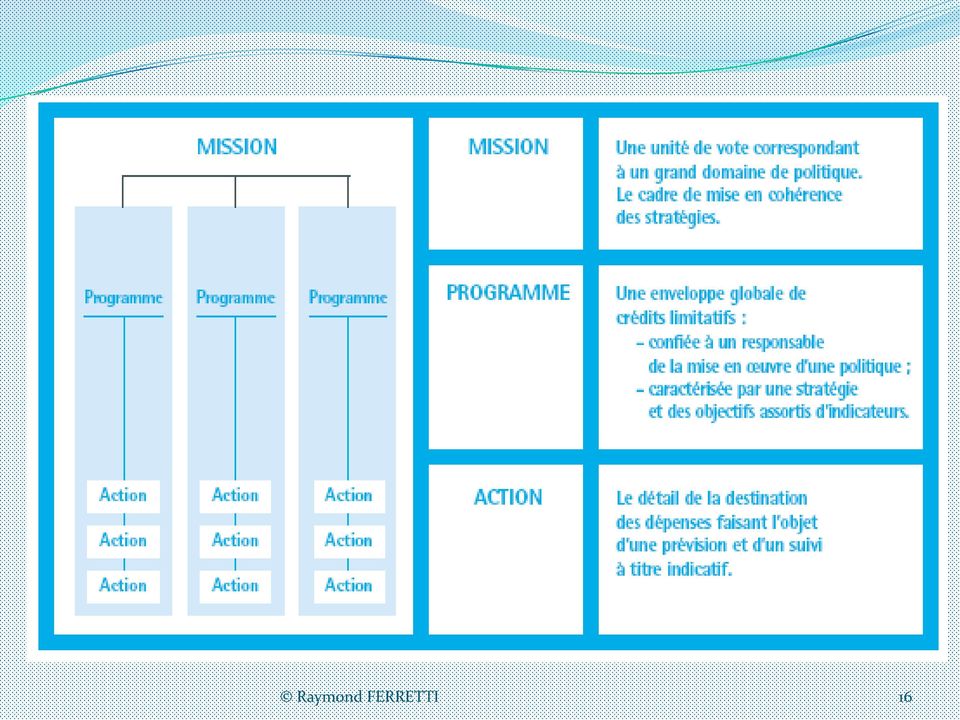

9 Les programmes (LOLF, art 7) «Un programme regroupe les crédits destinés à mettre en œuvre une action ou un ensemble cohérent d'actions relevant d'un même ministère et auquel sont associés des objectifs précis, définis en fonction de finalités d'intérêt général, ainsi que des résultats attendus et faisant l'objet d'une évaluation.» Raymond FERRETTI 9

10 Les actions Ce sont les moyens et modes d'action des acteurs d'un programme Raymond FERRETTI 10

11 11

12 12

13 13

14 14

15 SIGNIFICATION ACTUELLE b) S agissant du vote, le principe est appliqué dans son esprit et non plus dans sa lettre Levote se fait par mission (article 43 LOLF) Raymond FERRETTI 15

Raymond")

16 Raymond FERRETTI 16

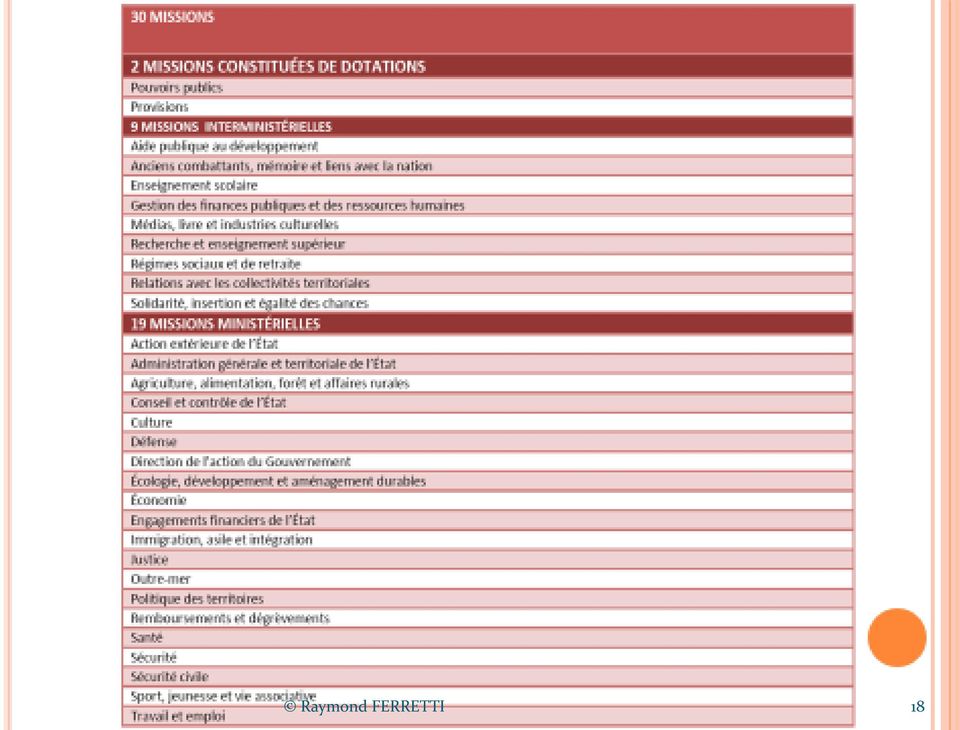

17 Les missions (LOLF,art 7) Les crédits ouverts par les lois de finances pour couvrir chacune des charges budgétaires de l'etat sont regroupés par mission relevant d'un ou plusieurs services d'un ou plusieurs ministères. Une mission comprend un ensemble de programmes concourant à une politique publique définie. Seule une disposition de loi de finances d'initiative gouvernementale peut créer une mission. Raymond FERRETTI 17

18 Raymond FERRETTI 18

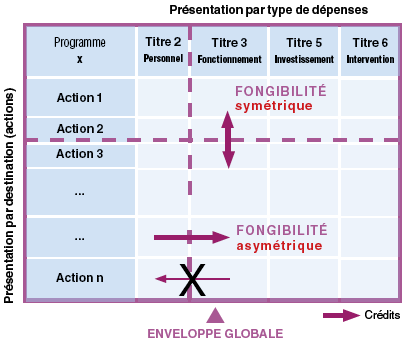

19 La répartition des crédits par programme se fait par décret conformément aux indications figurant dans les annexes explicatives (article 44 ; LOLF). Il s agit là d une réforme importante puisque dans le cadre de l Ordonnance, le vote se faisait par grande masse ou par moyenne masse (art 41 Ordonnance du ) Les «services votés» c est à dire 95 % des crédits étaient votés en une seule fois. Pour le reste, les «mesures nouvelles» le vote se fait par titre et par ministère. Raymond FERRETTI 19

Les «services votés» c est à dire 95 % des crédits étaient votés en une seule")

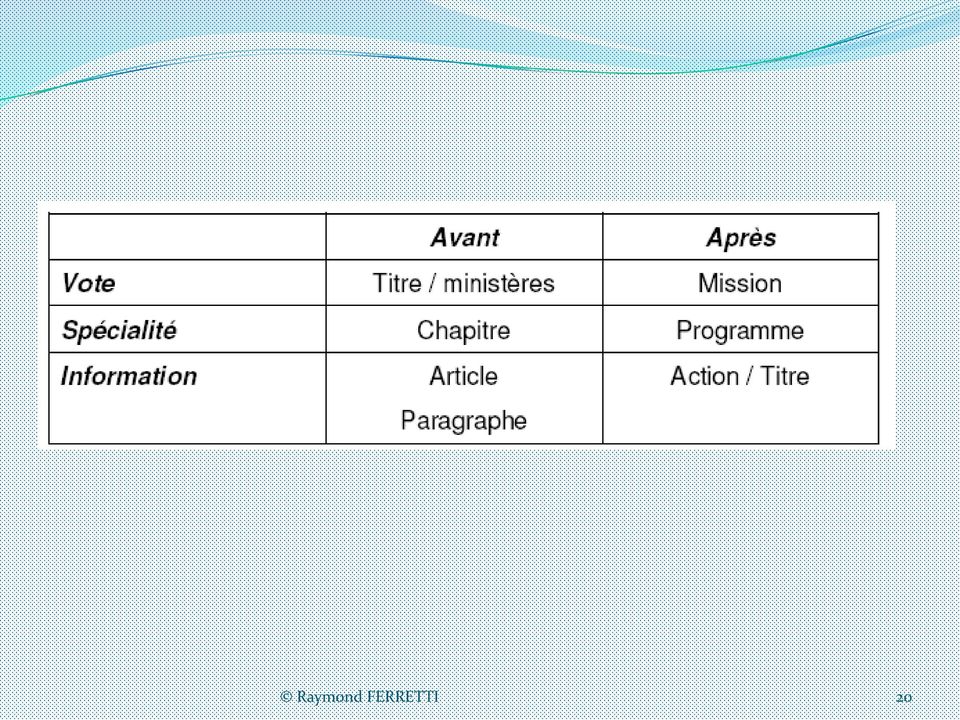

20 Raymond FERRETTI 20

21 Raymond FERRETTI 21

22 2 - DEPASSEMENTS A - Exceptions B - Limites Raymond FERRETTI 22

23 Dépassement Limites Exceptions Crédits globaux Transferts Fonds Virements Raymond FERRETTI 23

24 A - Exceptions Des mouvements de crédits sont possibles d un programme à l autre, portant ainsi atteinte à la spécialité des crédits. L Ordonnance de 1959 prévoyait deux techniques permettant de tels mouvements les transferts et les virements de crédits. Ces deux techniques sont reprises Laparla LOLF qui les réorganise. Raymond FERRETTI 24

25 a) Les transferts de crédits Définition La LOLF redéfinit les transferts de la manière suivante : «Les transferts peuvent modifier la répartition des crédits entre programmes de ministères distincts, dans la mesure où l'emploi des crédits ainsi transférés, pour un objet déterminé, correspond à des actions du programme d'origine» (art 12 ; LOLF) Raymond FERRETTI 25

26 Réalisation L'Ordonnance prévoyait que les transfert pouvaient être opérés par arrêté du Ministre des finances. Dans le cadre de la LOLF, ils sont effectués pardécret. - Après information des commissions des finances - L'utilisation des crédits transférés donne lieu à l'établissement d'un compte rendu spécial, inséré au rapport annuel de performances. - Aucun transfert ne peut être effectué au profit du titre des dépenses de personnel à partir d'un autre titre Raymond FERRETTI 26

27 Raymond FERRETTI 27

28 b) Les virements de crédits Définition «Les virements peuvent modifier la répartition des crédits entre programmes d'un même ministère» (art 12 ; LOLF) Raymond FERRETTI 28

29 Réalisation Dans la mesure où les transferts portent plus gravement atteinte au principe, ils seront plus difficiles à réaliser. Des conditions doivent être respectées : Condition de forme : œuvre C est par décret que le virement est mis en Après information préalable des commissions des finances L'utilisation des crédits virés donne lieu à l'établissement d'un compte rendu spécial, inséré au rapport annuel de performances. Raymond FERRETTI 29

30 Conditions de fond Limitation du champ d application : le virement n est possible qu entre entre programmes d'un même ministère Limitation du montant : 2% de l'ensemble des crédits ouvert initialement par la loi de finances Raymond FERRETTI 30

31 B - Limites a) Les crédits globaux Une mission spécifique regroupe les crédits des pouvoirs publics, chacun d'entre eux faisant l'objet d'une ou de plusieurs dotations. De même, une mission regroupe les crédits des deux dotations suivantes : - Une dotation pour dépenses accidentelles, destinée à faire face à des calamités, et pour dépenses imprévisibles ; - Une dotation pour mesures générales en matière de rémunérations dont la répartition par programme ne peut être déterminée avec précision au moment du vote des crédits.» LOLF art 7 Raymond FERRETTI 31

32 Programme A Dotation pour dépenses accidentelles Programme B Programme C Raymond FERRETTI 32

33 b) Les fonds des pouvoirs publics L Assemblée Nationale et le Sénat disposent de crédits que la loi de finances leur ouvre globalement Au nom de l autonomie financière dont elles bénéficient, les assemblées, décident de l utilisation de ces crédits, elles élaborent librement leur budget dans le cadre établi par la loi de finances de l année. Les autres pouvoirs publics sont dans la même situation. Raymond FERRETTI 33

34 34

35 Raymond FERRETTI 35

36 "le budget décrit, pour une année, l'ensemble des recettes et des dépenses budgétaires de l'etat". (LOLF, art 6) 7. Considérant que le titre premier, intitulé : "Des lois de finances", comporte un article unique ; que celui-ci énonce d'abord l'objet des lois de finances conformément au dix-huitième alinéa de l'article 34 de la Constitution ; qu'il prévoit ensuite que le principe de l'annualité de la loi de finances, qui découle de l'article 47 de la Constitution, s'applique dans le cadre de l'année civile ; qu'il reconnaît enfin le caractère de loi de finances à la loi de finances de l'année et aux lois de finances rectificatives, à la loi de règlement, ainsi qu'aux lois prévues par l'article 45 de la présente loi organique ; que ce dernier article organise des procédures d'urgence destinées, conformément au quatrième alinéa de l'article 47 de la Constitution, à l'adoption de mesures d'ordre financier nécessaires pour assurer la continuité de la vie nationale, lorsque la loi de finances de l'année ne peut être adoptée en temps utile pour être promulguée avant le début de l'année ; que ni les dispositions de l'article premier, ni celles de l'article 45 ne contreviennent à aucun principe ni à aucune règle de valeur constitutionnelle ; CC Décision n DC du 25 juillet 2001, Loi organique relative aux lois de finances, cons

37 1 - Signification 2 - Dépassement A - Signification historique A - Exceptions B - Signification technique B - Limites Raymond FERRETTI 37

38 A - Signification historique a) Origines 1 Le principe du consentement de l impôt Ce vieux principe d origine féodale va s imposer et acquérir une portée annuelle se transformant ainsi en consentement annuel de l impôt. 2 L élargissement du champ de ce principe Le consentement annuel va élargir son champ d application aux dépenses. Ainsi le Parlement contrôlera-t-il non seulement la levée de l impôt mais aussi l utilisation de celui-ci. Raymond FERRETTI 38

39 b) Étapes 1 En Angleterre 1225 la Grande Charte : reconnaissance du principe 1689 et le Bill of Rights : reconnaissance du caractère annuel du principe Raymond FERRETTI 39

40 2 En France La Déclaration des Droits de l Homme de 1789, proclame le principe dans son article 14. Art. 14. Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d'en suivre l'emploi, et d'en déterminer la quotité, l'assiette, le recouvrement et la durée. Mais il ne sera véritablement appliqué qu à partir de la Restauration où il sera inscrit dans la Charte de Art. 49. L'impôt foncier n'est consenti que pour un an. Les impositions indirectes peuvent l'être pour plusieurs années. Raymond FERRETTI 40

41 B - Signification technique Le budget est voté chaque année pour un an a) Annualité du vote / annualité de l exécution 1 Quand? En France on a choisi l année civile comme année budgétaire. Mais ce n est pas le cas nécessairement ailleurs. Ainsi, en Grande Bretagne l année budgétaire commence-t-elle le 1er avril et aux États-Unis le 1er octobre. 2 Pourquoi? Le calendrier parlementaire. budgétaire est lié au calendrier Raymond FERRETTI 41

42 B - Signification technique b) Annualité de l'exécution Les autorisations budgétaires ne sont valables que pendant un an. Comme les recettes et les dépenses sont des opérations qui s étalent sur au moins un mois, un certain nombre d entre-elles peuvent chevaucher deux exercices budgétaires. Alors se posera le problème du rattachement de l opération financière à l un ou l autre des deux budgets. Deux systèmes sont envisageables. Raymond FERRETTI 42

43 1 Le système de l'exercice Il consiste à rattacher l opération, qu il s agisse d une recette ou d une dépense, à l année de sa naissance juridique : engagement pour une dépense, constatation des droits pour une recette. Il sera abandonné, mais progressivement, puisqu en 1934 il ne s appliquera plus qu aux dépenses pour disparaître définitivement en Le système de la gestion Dans ce système le rattachement de l opération financière se fait à l année de réalisation matérielle. C est ce système que la LOLF retient dans son article 28, pour la comptabilité budgétaire, comme c était déjà le cas dans le cadre de l ordonnance : Raymond FERRETTI 43

44 «1 Les recettes sont prises en compte au titre du budget de l'année au cours de laquelle elles sont encaissées par un comptable public ; 2 Les dépenses sont prises en compte au titre du budget de l'année au cours de laquelle elles sont payées par les comptables assignataires. Toutes les dépenses doivent être imputées sur les crédits de l'année considérée, quelle que soit la date de la créance. Dans des conditions fixées par décret en Conseil d'etat, des recettes et des dépenses budgétaires peuvent être comptabilisées au cours d'une période complémentaire à l'année civile, dont la durée ne peut excéder vingt jours. LOLF art 28 Raymond FERRETTI 44

45 Décret n du 4 mai 2007 Art. 1er. Les mandats et ordonnances émis entre le 1er octobre et le 31 décembre de l année, qui n auraient pu être pris en compte à cette dernière date par les comptables, sont pris en compte au titre du budget de l année écoulée, au cours de la période complémentaire à l année civile mentionnée à l article 28 de la loi organique du 1er août 2001 susvisée. Art. 2. Les recettes, autres que les recettes fiscales, dont le titre de recouvrement a été émis entre le 1 er octobre et le 31 décembre, qui n auraient pu être prises en compte à cette dernière date par les comptables, sont prises en compte au titre du budget de l année écoulée au cours de la période complémentaire à l année civile. Art. 3. Les comptables publics de l Etat peuvent procéder, au cours de la période complémentaire à l année civile, à des opérations de régularisation relatives à des recettes et des dépenses budgétaires comptabilisées au titre du budget de l année précédente. Raymond FERRETTI 45

46 Par contre la comptabilité générale introduite par la LOLF est fondée sur le principe de la constatation des droits et obligations (système de l exercice) c est à dire que : «Les opérations sont prises en compte au titre de l'exercice auquel elles se rattachent, indépendamment de leur date de paiement ou d'encaissement.» (LOLF art 30) Raymond FERRETTI 46

47 2 - DEPASSEMENTS A EXCEPTIONS a) Autorisations inférieures à l'année : les modifications de l'autorisation b) Autorisations supérieures à l'année : les prolongations de l'autorisation B - LIMITES a)les autorisations d engagement b) Les crédits de paiement Raymond FERRETTI 47

48 A EXCEPTIONS a) Autorisations inférieures à l'année les modifications de l'autorisation 1 Les modifications de l'objet de l'autorisation : transferts, virements Les virements et les transferts de crédit L utilisation des crédits globaux 2 Les modifications du montant de l'autorisation Les décrets d avances Raymond FERRETTI 48

49 Les annulations de crédits Les hypothèses d annulation - quand un crédit est devenu sans objet, mais l article 14 ajoute qu elles peuvent également être justifiées par - la volonté de prévenir la détérioration de l équilibre budgétaire. Raymond FERRETTI 49

50 Le régime des annulations D abord, le montant total des annulations de crédit est limité à 1,5 % des crédits ouvert par les lois de finances de l année. Ensuite, c est par décret que l opération est réalisée et non plus par arrêté du ministre des finances. Ce décret devant être communiqué aux commissions des assemblées parlementaires avant sa publication. Enfin, l article 14 de la LOLF, ajoute que les crédits dont l'annulation est proposée par un projet de loi de finances rectificative sont indisponibles pour engager ou ordonnancer des dépenses à compter de son dépôt jusqu'à l'entrée en vigueur de la loi. Raymond FERRETTI 50

51 b) Autorisations supérieures à l'année : les prolongations de l'autorisation 1 Le report de crédits (art 14 LOLF) Le report des autorisations d'engagement Selon l article 15 elles pourront être reportées d une année sur l autre sans aucune difficulté puisque aucune condition restrictive n est prévue Raymond FERRETTI 51

52 Le report des crédits de paiement Le montant du report est limité à 3 % des crédits initiaux Dans tous les cas le report est réalisé par arrêté conjoint du ministre des finances et du ministre intéressé, l arrêté doit être publié au plus tard le 31 mars de l année suivante Ainsi, une pluri annualité de fait est instaurée, et généralisée à l ensemble des crédits (fonctionnement et investissement) mais limitée à une partie seulement de l autorisation budgétaire : l engagement. Raymond FERRETTI 52

53 2 Les engagements par anticipation Ils sont prévus par l'article 108 de la loi de finances pour 2005 qui reprend les dispositions du décret n du 14 mars Quatre conditions doivent être respectées : L engagement ne peut concerner que des dépenses autres que de personnel et d'investissement Il ne peut intervenir qu à partir du 1 er novembre Il ne peut porter que sur le quart des crédits de l'année en cours Ces engagements stipulent que l'exécution du service ne pourra intervenir avant le premier janvier. Raymond FERRETTI 53

54 B - LIMITES a)les autorisations d engagement b) Les crédits de paiement Raymond FERRETTI 54

55 Raymond FERRETTI 55

56 Raymond FERRETTI 56

57 Raymond FERRETTI 57

58 Raymond FERRETTI 58

59 Ce principe est le pendant du principe de la spécialité des crédits. Simplement, ici, c est le montant des crédits qui est visé. Il doit avoir un caractère limitatif sans quoi l autorisation n aurait aucun sens. Ce principe peut voir sa portée restreinte par l existence de limites. Raymond FERRETTI 59

60 1 - Le principe Raymond FERRETTI 60

61 A - L aspect technique Dire d un crédit qu il a un caractère limitatif signifie que son montant constitue la limite supérieure qui en principe ne peut être dépassée. Mais, il n est pas nécessaire d atteindre cette limite. B - L aspect politique Ce principe permet de donner tout son sens à l autorisation parlementaire. En effet, si le gouvernement pouvait dépasser sans formalité le montant des crédits, le budget ne serait pas une autorisation mais seulement une prévision. Raymond FERRETTI 61

62 2 - Les limites du principe Tous les crédits ne sont pas limitatifs puisque sont prévus par l ordonnance du 2 janvier 1959 des crédits évaluatifs et des crédits provisionnels. Toutefois, la dispositif LOLF ne reprend que partiellement ce Raymond FERRETTI 62

63 Désormais, les crédits provisionnels sont supprimés seuls subsistent les crédits évaluatifs (article 10) dont l objet est redéfini et le régime modifié. a) L objet des crédits évaluatifs Seule la LOLF donne la liste des crédits évaluatifs: «Les crédits relatifs : - aux charges de la dette de l'état, - aux remboursements, restitutions et dégrèvements - à la mise en jeu des garanties accordées par l'état ont un caractère évaluatif» Raymond FERRETTI 63

64 b) Le régime des crédits évaluatifs Les dépenses auxquelles s'appliquent les crédits évaluatifs s'imputent, si nécessaire, au-delà des crédits ouverts sans aucune formalité particulière, comme dans le cadre de l ordonnance du 2 janvier 1959 toutefois, trois innovations importantes sont prévues. D abord, les commissions des finances sont informées des motifs du dépassement par le ministre des finances Ensuite, les dépassements de crédits évaluatifs font l'objet de propositions d'ouverture de crédits dans le plus prochain projet de loi de finances afférent à l'année concernée. Enfin, les crédits évaluatifs ne peuvent faire l objet ni de transferts ou de virements de crédits, pas plus qu ils ne peuvent être reportés dans l exercice suivant. Raymond FERRETTI 64

65 3 - Les exceptions au principe Raymond FERRETTI 65

66 A - Les décrets d avances Lorsqu en cours d année les crédits ouverts sont insuffisants, une procédure est prévue, celle de la loi finances rectificatives. Toutefois cette procédure est longue. Or souvent lorsque le Gouvernement a besoin de crédits supplémentaires c est dans l urgence. Par conséquent la procédure de la loi de finances rectificative n est pasadaptée. C est pourquoi, l Ordonnance, puis la LOLF ont mis en place une procédure dérogatoire, celle du décret d avance. Cette procédure peut être utilisée en cas d urgence mais aussi en cas d urgence et de nécessité impérieuse d intérêt national. Raymond FERRETTI 66

67 L article 13 de la LOLF précise le régime des décrets d avance et prévoit comme par le passé 2 catégories de décret d avance Les décrets d avance en cas d urgence ne peuvent pas affecter l'équilibre budgétaire défini par la dernière loi de finances le montant cumulé des crédits ainsi ouverts ne peut excéder 1 % des crédits ouverts par la loi de finances de l'année les commissions des finances donnent leur avis dans les 7 jours la ratification des décrets est demandée au Parlement dans le plus prochain projet de loi de finances afférent à l'année concernée Raymond FERRETTI 67

68 Raymond FERRETTI 68

69 Les décrets d avance en cas d urgence et nécessité impérieuse d intérêt national Conditions de fond On peut porter atteinte à l équilibre du budget Conditions de forme - l avis du Conseil d Etat est exigé - l information du Parlement est nécessaire - une ratification parlementaire est nécessaire, elle doit être immédiate et spécifique - le décret est délibéré en Conseil des ministres, il est donc signé par le Président de la République Raymond FERRETTI 69

70 Raymond FERRETTI 70

71 B - Les annulations de crédits Voir plus haut C - Les reports de crédits Raymond FERRETTI 71

72 S agissant des autorisations d engagement Selon l article 15 elles pourront être reportées d une année sur l autre sans aucune difficulté puisque aucune condition restrictive n est prévue. S agissant des crédits de paiement - Le montant du report est limité à 3 % des crédits initiaux. Mais ce plafond peut être majoré par une disposition de loi de finances sauf pour les reports effectués au profit du titre des dépenses de personnel du programme. - Dans tous les cas le report est réalisé par arrêté conjoint du ministre des finances et du ministre intéressé, de plus, l arrêté doit être publié au plus tard le 31 mars de l année suivante ce qui limite les reports au premier trimestre de l année concernée. Raymond FERRETTI 72

LA SPECIALITE DES CREDITS. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

LA SPECIALITE DES CREDITS Grand principe de droit budgétaire il est appliqué dans les budgets locaux comme dans le budget de l Etat. I - La spécialité des crédits dans les budgets des collectivités territoriales

REPOBLIKAN i MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana ---------------------- PRESIDENCE DE LA REPUBLIQUE

1 REPOBLIKAN i MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana ---------------------- PRESIDENCE DE LA REPUBLIQUE LOI ORGANIQUE n 2004 007 DU 26 JUILLET 2004 sur les lois de Finances EXPOSE DES MOTIFS

1 REPOBLIKAN i MADAGASIKARA Tanindrazana-Fahafahana-Fandrosoana ---------------------- PRESIDENCE DE LA REPUBLIQUE LOI ORGANIQUE n 2004 007 DU 26 JUILLET 2004 sur les lois de Finances EXPOSE DES MOTIFS

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ----------------------- Le Conseil des Ministres DIRECTIVE N 06/2009/CM/UEMOA PORTANT LOIS DE FINANCES AU SEIN DE L UEMOA LE CONSEIL DES MINISTRES DE L UNION

PROJET DE LOI MODIFIÉ PAR LE SÉNAT. relatif au statut de la Banque de France et à l'activité et au contrôle des établissements de crédit.

PROJET DE LOI adopté le 2 juillet 1993 N 113 SENAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif au statut de la Banque de France et à l'activité et au contrôle

PROJET DE LOI adopté le 2 juillet 1993 N 113 SENAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif au statut de la Banque de France et à l'activité et au contrôle

LOLF. Les essentiels - 2005 - AMUE

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

DEUXIEME PARTIE : LA LOI DE FINANCES ET LE BUDGET

DEUXIEME PARTIE : LA LOI DE FINANCES ET LE BUDGET 2 La loi de finances et le budget Plan Chapitre 2 : Les fondements de la loi de finance et du budget Chapitre 3 : L'élaboration et le vote du budget Les

DEUXIEME PARTIE : LA LOI DE FINANCES ET LE BUDGET 2 La loi de finances et le budget Plan Chapitre 2 : Les fondements de la loi de finance et du budget Chapitre 3 : L'élaboration et le vote du budget Les

Mission Provisions Note d analyse de l exécution budgétaire 2014

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

LOIS. Article 1 er. Article 2. Article 3. Article 4. Article 5. 20 octobre 2009 JOURNAL OFFICIEL DE LA RÉPUBLIQUE FRANÇAISE Texte 1 sur 125

LOIS LOI n o 2009-1255 du 19 octobre 2009 tendant à favoriser l accès au crédit des petites et moyennes entreprises et à améliorer le fonctionnement des marchés financiers (1) NOR : ECEX0906406L L Assemblée

LOIS LOI n o 2009-1255 du 19 octobre 2009 tendant à favoriser l accès au crédit des petites et moyennes entreprises et à améliorer le fonctionnement des marchés financiers (1) NOR : ECEX0906406L L Assemblée

Mission d assistance technique de l AFRITAC Centre ATELIER TECHNIQUE SUR LA STRUCTURATION DES PROGRAMMES BUDGETAIRES

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

N 1619 ASSEMBLÉE NATIONALE PROJET DE LOI

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

ANNEXE A LA LOI DE FINANCES

REPUBLIQUE GABONAISE ANNEXE A LA LOI DE FINANCES MISSION POUVOIRS PUBLICS ANNEXE AU PROJET DE LOI DE FINANCES POUR 2012014 [Tapez une citation prise dans le document ou la TABLE DES MATIERES I. MISSION

REPUBLIQUE GABONAISE ANNEXE A LA LOI DE FINANCES MISSION POUVOIRS PUBLICS ANNEXE AU PROJET DE LOI DE FINANCES POUR 2012014 [Tapez une citation prise dans le document ou la TABLE DES MATIERES I. MISSION

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

L du 24 juillet 1995 (Mém. n 66 du 16 août 1995, p.1565)

") Loi du 24 juillet 1995 régissant l'office du Ducroire. - base juridique de: RGD du 11 novembre 2008 (Mém. A - 167 du 19 novembre 2008, p. 2335) RGD du 27 juillet 1997 (Mém. A - 60 du 18 août 1997, p. 1756)

Loi du 24 juillet 1995 régissant l'office du Ducroire. - base juridique de: RGD du 11 novembre 2008 (Mém. A - 167 du 19 novembre 2008, p. 2335) RGD du 27 juillet 1997 (Mém. A - 60 du 18 août 1997, p. 1756)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

Loi N 1/018 du 19 décembre 2002 portant ORGANISATION ET FONCTIONNEMENT DE LA COUR CONSTITUTIONNELLE AINSI QUE LA PROCEDURE APPLICABLE DEVANT ELLE

Loi N 1/018 du 19 décembre 2002 portant ORGANISATION ET FONCTIONNEMENT DE LA COUR CONSTITUTIONNELLE AINSI QUE LA PROCEDURE APPLICABLE DEVANT ELLE TABLE DES MATIERES CHAPITRE I. DE L ORGANISATION... 4 CHAITRE

Loi N 1/018 du 19 décembre 2002 portant ORGANISATION ET FONCTIONNEMENT DE LA COUR CONSTITUTIONNELLE AINSI QUE LA PROCEDURE APPLICABLE DEVANT ELLE TABLE DES MATIERES CHAPITRE I. DE L ORGANISATION... 4 CHAITRE

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Les Cahiers du Conseil constitutionnel Cahier n 24

Les Cahiers du Conseil constitutionnel Cahier n 24 Commentaire de la décision n 2007-557 DC du 15 novembre 2007 Loi relative à la maîtrise de l immigration, à l intégration et à l asile Déposé sur le bureau

Les Cahiers du Conseil constitutionnel Cahier n 24 Commentaire de la décision n 2007-557 DC du 15 novembre 2007 Loi relative à la maîtrise de l immigration, à l intégration et à l asile Déposé sur le bureau

Direction du budget I Recueil des règles de comptabilité budgétaire de l Etat I J.O. du 25 juillet 2014

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

Commentaire. Décision n 2013-301 QPC du 5 avril 2013. Mme Annick D. épouse L.

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Dossier documentaire de la décision n 2000-441 DC. Loi de finances rectificative pour 2000

Conseil constitutionnel Dossier documentaire de la décision n 2000-441 DC du 28 décembre 2000 Loi de finances rectificative pour 2000 Sommaire I - La sincérité de la loi de finances rectificative pour

Conseil constitutionnel Dossier documentaire de la décision n 2000-441 DC du 28 décembre 2000 Loi de finances rectificative pour 2000 Sommaire I - La sincérité de la loi de finances rectificative pour

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

Direction Générale des Services du Trésor 12/03/2012 2

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Direction Générale des Services du Trésor 12/03/2012 2 SÉMINAIRE DE FORMATION SUR LA COMPTABILITÉ AUXILIAIRE DES ETABLISSEMENTS PUBLICS NATIONAUX, DES INSTITUTIONS CONSTITUTIONNELLES, DES ADMINISTRATIONS

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

ING Business Account Règlement

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

I. Objet et cadre du présent règlement ING Business Account Règlement Version 01/08/2015 Le présent règlement relatif à l'ing Business Account (ci-après dénommé le "Règlement") régit les relations entre

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

TABLE DES MATIERES TABLE DES MATIERES... 1 1.INTRODUCTION... 4 2. - LES DOCUMENTS BUDGETAIRES...

TABLE DES MATIERES TABLE DES MATIERES... 1 1.INTRODUCTION... 4 2. - LES DOCUMENTS BUDGETAIRES... 5 2.1.- Présentation... 5 2.2.- La structure budgétaire... 5 2.2.1.- La Catégorie des opérations... 6 2.2.2.-

TABLE DES MATIERES TABLE DES MATIERES... 1 1.INTRODUCTION... 4 2. - LES DOCUMENTS BUDGETAIRES... 5 2.1.- Présentation... 5 2.2.- La structure budgétaire... 5 2.2.1.- La Catégorie des opérations... 6 2.2.2.-

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

Sur le rapport du ministre du travail et de la sécurité sociale, Vu la Constitution, notamment ses articles 85-4 et 125 (alinéa 2);

;") Décret exécutif n 2006-223 du 25 Joumada El Oula 1427 correspondant au 21 juin 2006 portant création, attributions, organisation et fonctionnement de l'organisme de prévention des risques professionnels

Décret exécutif n 2006-223 du 25 Joumada El Oula 1427 correspondant au 21 juin 2006 portant création, attributions, organisation et fonctionnement de l'organisme de prévention des risques professionnels

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

L'ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE,

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

Les Cahiers du Conseil constitutionnel Cahier n 3

Les Cahiers du Conseil constitutionnel Cahier n 3 Commentaire de la décision n 97-388 DC du 20 mars 1997 Loi créant les plans d'épargne retraite Le Conseil constitutionnel a été saisi par soixante-dix-huit

Les Cahiers du Conseil constitutionnel Cahier n 3 Commentaire de la décision n 97-388 DC du 20 mars 1997 Loi créant les plans d'épargne retraite Le Conseil constitutionnel a été saisi par soixante-dix-huit

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

INDEMNITE SPECIFIQUE DE SERVICE

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

FILIERE TECHNIQUE REGIME INDEMNITAIRE Note d information N 2009- du er janvier 2009 INDEMNITE SPECIFIQUE DE SERVICE REFERENCES Décret n 9-875 du 6 septembre 99 modifié pris pour l'application du premier

CIRCULAIRE N Mesdames et Messieurs les préfets de régions et de départements

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Paris le, Le ministre de l'intérieur, le ministre de l'économie, des finances et de l'industrie et la ministre de l'aménagement du territoire et de l'environnement CIRCULAIRE N Mesdames et Messieurs les

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

SÉNAT PROJET DE LOI. approuvant une convention conclue entre le ministre de l'économie et le Gouverneur de la Banque de France. (Texte définitif.

PROJET DE LOI adopté le 13 juillet 1993 N 127 SÉNAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI approuvant une convention conclue entre le ministre de l'économie et le Gouverneur de la Banque

PROJET DE LOI adopté le 13 juillet 1993 N 127 SÉNAT DEUXIÈME SESSION EXTRAORDINAIRE DE 1992-1993 PROJET DE LOI approuvant une convention conclue entre le ministre de l'économie et le Gouverneur de la Banque

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

DEC 38/2013 QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014. Le 25 novembre 2013 Le 25 novembre 2013

DEC 38/2013 ASSEMBLÉE NATIONALE S É N A T QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 25 novembre 2013 Le

DEC 38/2013 ASSEMBLÉE NATIONALE S É N A T QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 25 novembre 2013 Le

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

CREDIT SUPPLÉMENTAIRE URGENT 2013 13.043

CREDIT SUPPLÉMENTAIRE URGENT 2013 13.043 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de décret portant octroi d un crédit supplémentaire urgent de 8.000.000 francs destiné à financer

CREDIT SUPPLÉMENTAIRE URGENT 2013 13.043 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de décret portant octroi d un crédit supplémentaire urgent de 8.000.000 francs destiné à financer

Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

- 1-414.703 Ordonnance concernant la gestion et le contrôle financier et des prestations de la HES-SO Valais/Wallis du 16 décembre 2014 Le Conseil d'etat du canton du Valais vu l'article 57 de la Constitution

AU NOM DU PEUPLE FRANÇAIS LA CHAMBRE REGIONALE DES COMPTES D AUVERGNE, STATUANT EN SECTION

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

CHAMBRE REGIONALE DES COMPTES D'AUVERGNE COMMUNE DE CERILLY N codique : 003 015 048 Département : Allier Trésorerie de Cérilly-Ainay-Le-Château Exercices 2004 et 2005 Audience publique du 9 juin 2010 Lecture

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) - coordination officieuse au 1 er juillet 2011

- coordination officieuse au 1 er juillet 2011") 30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) (coordination officieuse au 1 er juillet 2011 ; modifié par l arrêté royal du 20 juillet 2000 introduction de l

30 AVRIL 1999 - Loi relative à l'occupation des travailleurs étrangers (M.B. 21 mai 1999) (coordination officieuse au 1 er juillet 2011 ; modifié par l arrêté royal du 20 juillet 2000 introduction de l

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

le 25 juin 1985 SECONDE SESSION ORDINAIRE DE 1984-1985 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif à certaines activités d'économie sociale.

PROJET DE LOI adopté N 142 SÉNAT le 25 juin 1985 SECONDE SESSION ORDINAIRE DE 1984-1985 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif à certaines activités d'économie sociale. (Urgence déclarée.) Le Sénat

PROJET DE LOI adopté N 142 SÉNAT le 25 juin 1985 SECONDE SESSION ORDINAIRE DE 1984-1985 PROJET DE LOI MODIFIÉ PAR LE SÉNAT relatif à certaines activités d'économie sociale. (Urgence déclarée.) Le Sénat

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Loi n 41-08 portant création de l'agence marocaine de développement des investissements

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Dahir n 1-09-22 du 22 safar 1430 portant promulgat ion de la loi n 41-08 portant création de l'agence marocaine de développement des investissements. B.O. n 5714 du 5 mars 2009 Vu la Constitution, notamment

Gestion des fonds dans le bilan et hors du bilan de letat

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

SAGEFI Directive dexøcution No 18 07.018.01 Gestion des fonds dans le bilan et hors du bilan de letat Emetteur : Destinataires : Service d analyse et de gestion financières (SAGEFI) Secrétaires généraux

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES PREAMBULE Les organisations signataires veulent par le présent accord, préciser la situation des

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES PREAMBULE Les organisations signataires veulent par le présent accord, préciser la situation des

N 728 SESSION EXTRAORDINAIRE DE 2011-2012. Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

25 AOUT 2012. - Loi modifiant le Titre XIII de la loi-programme (I) du 27 décembre 2006, en ce qui concerne la nature des relations de travail

du 27 décembre 2006, en ce qui concerne la nature des relations de travail") SERVICE PUBLIC FEDERAL CHANCELLERIE DU PREMIER MINISTRE 25 AOUT 2012. - Loi modifiant le Titre XIII de la loi-programme (I) du 27 décembre 2006, en ce qui concerne la nature des relations de travail ALBERT

SERVICE PUBLIC FEDERAL CHANCELLERIE DU PREMIER MINISTRE 25 AOUT 2012. - Loi modifiant le Titre XIII de la loi-programme (I) du 27 décembre 2006, en ce qui concerne la nature des relations de travail ALBERT

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

SEANCE DE CONSEIL MUNICIPAL DU 20 DECEMBRE 2012

SEANCE DE CONSEIL MUNICIPAL DU 20 DECEMBRE 2012 L'an deux mille douze, le vingt du mois de décembre, à dix huit heures trente, le Conseil Municipal de la Commune de LE TOURNE dûment convoqué, s'est réuni

SEANCE DE CONSEIL MUNICIPAL DU 20 DECEMBRE 2012 L'an deux mille douze, le vingt du mois de décembre, à dix huit heures trente, le Conseil Municipal de la Commune de LE TOURNE dûment convoqué, s'est réuni

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

* * * Loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme

Dahir n 1-10-09 du 26 safar 1431 portant promulgation de la loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme. (B.O. n 5822 du 18 mars 2010). Vu la Constitution, notamment ses articles

Dahir n 1-10-09 du 26 safar 1431 portant promulgation de la loi n 07-08 portant transformation de Barid Al-Maghrib en société anonyme. (B.O. n 5822 du 18 mars 2010). Vu la Constitution, notamment ses articles

SÉNAT PROPOSITION DE LOI

N 61 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 25 octobre 2010 PROPOSITION DE LOI sur les sondages visant à mieux garantir la sincérité du débat politique et électoral,

N 61 SÉNAT SESSION ORDINAIRE DE 2010-2011 Enregistré à la Présidence du Sénat le 25 octobre 2010 PROPOSITION DE LOI sur les sondages visant à mieux garantir la sincérité du débat politique et électoral,

TITRE 3 LE CADRE BUDGETAIRE

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

TITRE 3 LE CADRE BUDGETAIRE 101 CHAPITRE 1 LE BUDGET 1. LE REGIME BUDGETAIRE 1.1. GENERALITES Le budget est l acte par lequel l assemblée 13 prévoit et autorise les dépenses et les recettes de l exercice.

Document mis en distribution le 24 novembre 1999 N o 1931 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 16 novembre 1999.

Document mis en distribution le 24 novembre 1999 N o 1931 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 16 novembre 1999.

NOTA : article L.3221-11-1 pour les départements et article L.4231-8-1 pour les régions.

L ordonnance n 2005-645 du 6 juin 2005 relative aux procédures de passation des marchés publics des collectivités territoriales] introduit trois nouveaux articles au code général des collectivités territoriales

L ordonnance n 2005-645 du 6 juin 2005 relative aux procédures de passation des marchés publics des collectivités territoriales] introduit trois nouveaux articles au code général des collectivités territoriales

Du budget à la comptabilité

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

Du budget à la comptabilité 1 Plan de la présentation I-L élaboration du budget II-L exécution du budget III-La reddition des comptes 2 LE BUDGET -I- L ELABORATION DU BUDGET 3 QU EST-CE QUE LE BUDGET?

données à caractère personnel (ci-après LVP), en particulier l'article 29 ;

, en particulier l'article 29 ;") 1/9 Avis n 06/2010 du 3 février 2010 Objet : avant-projet de décret relatif à l'archivage administratif La Commission de la protection de la vie privée (ci-après "la Commission") ; Vu la loi du 8 décembre

1/9 Avis n 06/2010 du 3 février 2010 Objet : avant-projet de décret relatif à l'archivage administratif La Commission de la protection de la vie privée (ci-après "la Commission") ; Vu la loi du 8 décembre

I S agissant de l article 7 bis

20 Décembre 2013 SAISINE du CONSEIL CONSTITUTIONNEL Sur la LOI de FINANCES RECTIFICATIVE pour 2013 Monsieur le Président, Mesdames et Messieurs les Conseillers, Les Sénateurs soussignés 1 ont l honneur

20 Décembre 2013 SAISINE du CONSEIL CONSTITUTIONNEL Sur la LOI de FINANCES RECTIFICATIVE pour 2013 Monsieur le Président, Mesdames et Messieurs les Conseillers, Les Sénateurs soussignés 1 ont l honneur

NOTE SUR LES SUBVENTIONS. - Récapitulatif des obligations des associations subventionnées

NOTE SUR LES SUBVENTIONS - Récapitulatif des obligations des associations subventionnées - Les produits de la tarification ne sont pas des subventions A. Récapitulatif des obligations des associations

NOTE SUR LES SUBVENTIONS - Récapitulatif des obligations des associations subventionnées - Les produits de la tarification ne sont pas des subventions A. Récapitulatif des obligations des associations

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

Définition. Caractéristiques

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

La répartition du capital de Accor est détaillée dans la partie 6 de la présente note.

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

Société anonyme à Directoire et Conseil de Surveillance au capital de 596 680 254 Siège social : 2, rue de la Mare-Neuve 91000 Evry 602 036 444 RCS Evry Note d'information établie préalablement à l'assemblée

ALTEN ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013. Ordre du jour :

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

ALTEN Société anonyme au capital de 33 271 807,83 Euros Siège social : 40, avenue André Morizet 92100 Boulogne-Billancourt 348 607 417 R.C.S. Nanterre ASSEMBLÉE GÉNÉRALE MIXTE DU 19 JUIN 2013 Ordre du

La loi NRE. Article 116

La loi NRE La loi sur les nouvelles régulations économiques fixe (art.116) l'obligation pour les sociétés française cotées sur un marché réglementé l'obligation de rendre compte dans leur rapport annuel

La loi NRE La loi sur les nouvelles régulations économiques fixe (art.116) l'obligation pour les sociétés française cotées sur un marché réglementé l'obligation de rendre compte dans leur rapport annuel

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

OPERATIONS BUDGETAIRES

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

OPERATIONS BUDGETAIRES 1 Acquisition à titre gratuit, subvention en nature, dons et legs en nature 2 Acquisition avec clause de réserve de propriété 3 Acquisition par voie de crédit bail 4 Cession par

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Compte Epargne Temps (CET), les textes sont publiés au Journal officiel, l administration doit nous fournir le mode d emploi!

, les textes sont publiés au Journal officiel, l administration doit nous fournir le mode d emploi!") T@mT@m/CFTC.FAE ------------------------------------------------------------------------------------------------------------------------------------------- Fédération CFTC des Fonctionnaires et agents

T@mT@m/CFTC.FAE ------------------------------------------------------------------------------------------------------------------------------------------- Fédération CFTC des Fonctionnaires et agents

No 2487 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l'assemblée nationale le 21 juin 2000. PROJET DE LOI MODIFIE PAR LE SENAT EN NOUVELLE LECTURE

No 2487 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l'assemblée nationale le 21 juin 2000. PROJET DE LOI MODIFIE PAR LE SENAT EN NOUVELLE LECTURE

CONVENTION D OUVERTURE ET D UN COMPTE EPARGNE EN ACTIONS (C.E.A.) GESTION LIBRE

GESTION LIBRE") Identifiant unique N du compte CONVENTION D OUVERTURE ET D UN COMPTE EPARGNE EN ACTIONS (C.E.A.) GESTION LIBRE (Loi n 99-92 du 17 août 1999, décret n 99-2773 du 13 décembre 1999, loi n 2001-123 du 28 décembre

Identifiant unique N du compte CONVENTION D OUVERTURE ET D UN COMPTE EPARGNE EN ACTIONS (C.E.A.) GESTION LIBRE (Loi n 99-92 du 17 août 1999, décret n 99-2773 du 13 décembre 1999, loi n 2001-123 du 28 décembre

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue