LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

|

|

|

- Constance Guérin

- il y a 8 ans

- Total affichages :

Transcription

1 LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques. Analyse des différentes situations, Exemples, Synthèse. TABLE DES MATIERES Chapitre 1. RAPPELS Chapitre 2. CREDIT-BAIL Définition Formation du contrat Conditions du contrat Fin du contrat Modalités Mécanisme Chapitre 3. LE CREDIT-BAIL MOBILIER Règles du Plan Comptable Général Acquisition d'un bien en Crédit-bail Petit matériel de faible valeur loué à des clients Redevances versées et régularisations d'inventaire Contenu des redevances de Crédit-bail Comptabilité de la Société de Crédit-bail Dépôt de garantie Documents de synthèse annuels Régime de présentation simplifié de l'annexe Autres régimes Levée de l'option d'achat Aspects fiscaux Au titre des Bénéfices Industriels et Commerciaux Au titre de la TVA Au titre de la taxe professionnelle EXEMPLE Enoncé et travail à faire Annexe Correction Page n 1 / 16

2 EXEMPLE Enoncé et travail à faire Annexe Correction Travail Travail Chapitre 4. CREDIT BAIL IMMOBILIER Aspect comptable Aspect fiscal EXEMPLE Enoncé et travail à faire Annexe Correction Travail Travail SYNTHESE APPLICATION : Tableaux de l annexe relatifs au crédit-bail Enoncé et travail à faire Documents Document Document Annexes Annexe Annexe Correction Travail Travail Page n 2 / 16

3 Chapitre 1. RAPPELS. Pour financer ses investissements, toute entreprise a le choix entre différents moyens de financement complémentaires tels que : les fonds propres ou autofinancement les emprunts bancaires à moyen et long terme les subventions d investissement le crédit à court terme la location du bien le Crédit-bail Chapitre 2. CREDIT-BAIL Définition. Au plan économique, le Crédit-bail constitue un moyen de financement des acquisitions d immobilisations ou de financement des investissements. Il s'assimile à une opération de crédit à moyen ou long terme. Au plan juridique, le Crédit-bail est un contrat de location de biens permettant au locataire d'acquérir ces biens, en fin de contrat, moyennant le paiement d'un prix convenu (option d achat). Il met en relation trois parties : le fournisseur (d immobilisations), vendeur des biens destinés à la location, le crédit-bailleur (organisme propriétaire du bien loué), le preneur, utilisateur des biens (locataire). Les sommes versées par l'utilisateur du bien constituent des charges dénommées redevances, payables d avance ou terme à échoir Formation du contrat. Le futur locataire choisit le bien, éventuellement le fournisseur, peut négocier le montant de la redevance, le prix du bien en fin de contrat et les conditions de livraison. La société de Crédit-bail, assimilée à un organisme financier, achète le bien et en reste propriétaire pendant la durée du contrat. Elle exige le plus souvent, le versement d'un dépôt de garantie à la conclusion du contrat Conditions du contrat. Les clauses d'un contrat de crédit bail portent principalement sur : la durée de la location, les redevances, la valeur résiduelle du bien en fin de contrat ou valeur de rachat. Il est conclu pour une durée convenue entre les parties, le plus souvent inférieure à la durée de vie du bien. Le crédit-bailleur s engage à mettre à disposition du client, pendant un délai convenu, un bien meuble ou immeuble, dont les caractéristiques sont conformes à ses exigences. La redevance versée par le client locataire, par période (mois, trimestre, semestre,...) comprend deux éléments : Page n 3 / 16

4 le loyer, équivalent à une dotation d'amortissement du bien (due à la «consommation des avantages économiques attendus»), la rémunération du capital investi par la société de Crédit-bail, pour la charge financière. Le contrat prévoit enfin, le prix qu'aura à payer le locataire en fin de contrat s'il désire acquérir le bien c'est à dire s'il lève l'option d'achat, pour en devenir propriétaire Fin du contrat Modalités. En fin de contrat, le locataire a le choix entre trois possibilités : levée de l'option d'achat : le locataire acquiert le bien au prix convenu à la signature du contrat. Le plus souvent, le prix payé est réduit du dépôt de garantie versé à la signature, restitution du bien : le dépôt de garantie lui est alors remboursé, signature d'un nouveau contrat de Crédit-bail pour le même bien mais, le plus souvent assorti de redevances inférieures aux précédentes ou pour un nouveau bien. Le contrat de Crédit-bail peut porter sur des biens : mobiliers : matériel, outillage, véhicules, équipements informatiques,... immobiliers : bureaux, locaux industriels et commerciaux, constructions, Mécanisme. Page n 4 / 16

5 Chapitre 3. LE CREDIT-BAIL MOBILIER Règles du Plan Comptable Général Acquisition d'un bien en Crédit-bail. «Le crédit-bail est une opération de location de biens - mobiliers ou immobiliers - qui donne la faculté au locataire d'en acquérir tout ou partie moyennant une prime convenue à l'avance tenant compte, pour partie au moins, des versements effectués à titre de loyers). La réglementation fiscale conduit à distinguer : le crédit-bail mobilier, le crédit-bail immobilier Au bilan, le bien ne doit pas figurer à l'actif de l'entreprise utilisatrice tant que l'utilisateur n'a pas levé l'option d'achat. Lorsque l'utilisateur devient propriétaire du bien en levant l'option d'achat dont il est titulaire, il doit inscrire cette immobilisation à l'actif de son bilan.» Petit matériel de faible valeur loué à des clients. «Le petit matériel et outillage donné en location doit être immobilisé et non passé en charges. L'entreprise doit alors l'amortir sur la durée normale d'utilisation. Si celle-ci est inférieure ou égale à un an, l'amortissement peut être effectué intégralement dès la première année d'utilisation.» Redevances versées et régularisations d'inventaire. «Au compte de résultat, les sommes dues par l'utilisateur au titre de la période de jouissance constituent des charges d'exploitation. Les " redevances " ou " loyers " doivent être enregistrées au débit du compte 612 Redevances de crédit-bail. La liste des comptes du PCG décompose ces redevances selon que le crédit-bail est mobilier (compte 6122) ou immobilier (compte 6125). Pour certains guides comptables professionnels, compte tenu de la part croissante de ce type de financement, il apparaît important de différencier les redevances par type d'immobilisations. Les " redevances " ou " loyers " non constatés qui concernent la période écoulée doivent être inscrits au compte 401 " Fournisseurs - Achats de prestations de services " ou 408 " Fournisseurs - Factures non parvenues ". Les " redevances " ou " loyers " qui concernent la période d'utilisation postérieure à la date de clôture du bilan doivent faire l'objet d'un rattachement à la période à laquelle ils se rapportent (compte 486 " Charges constatées d'avance ").» Contenu des redevances de Crédit-bail. «Il n'y a pas lieu de distinguer au sein de la redevance, la part " amortissement " et la part " frais financier ". Mais certains guides comptables professionnels conseillent de procéder à cet éclatement pour la présentation du compte de résultat». Page n 5 / 16

6 Comptabilité de la Société de Crédit-bail. «Par analogie avec la comptabilisation des redevances versées de crédit-bail préconisée par le PCG : les redevances de loyers non constatés qui concernent la période écoulée sont inscrits au compte 411 Clients ou 418 Clients factures à établir par le crédit du compte 7083 Locations diverses, le cas échéant, les redevances ou loyers qui concernent la période d'utilisation postérieure à la date de clôture du bilan font l'objet d'un rattachement à la période à laquelle ils se rapportent par le crédit du compte 487 produits constatés d'avance» Dépôt de garantie. «Les sommes versées à des tiers à titre de garantie ou de cautionnement, indisponibles jusqu'à la réalisation d'une condition suspensive sont inscrites au compte 275 Dépôts et cautionnements versés figurant à l'actif du bilan dans les autres créances immobilisées» Documents de synthèse annuels. «Les entreprises commerciales qui ont eu recours à des opérations de crédit bail pour se procurer des biens d'équipement, des matériels ou des immeubles à usage professionnel, sont soumises à certaines obligations de publicité comptable» Régime de présentation simplifié de l'annexe. Compte de résultat : indication séparée des loyers correspondant à l'exécution des contrats en distinguant : les opérations de crédit-bail mobilier, les opérations de crédit-bail immobilier. Annexe : indication de l'évaluation à la date du bilan du montant total des redevances leur restant à supporter en exécution des obligations stipulées dans un ou plusieurs contrats de crédit-bail en distinguant les opérations de crédit-bail mobilier et les opérations de crédit-bail immobilier Autres régimes. «Mentions dans l'annexe des informations suivantes : valeur de ces biens au moment de la signature du contrat, montants des redevances afférentes à l'exercice ainsi que le montant cumulé, dotations aux amortissements pour ces biens s'ils avaient été acquis, évaluation des redevances restant à payer ventilées selon les échéances. Ces informations sont ventilées selon les postes du bilan» Levée de l'option d'achat. Conséquences de la levée de l'option d'achat en fin de contrat pour l'acquéreur : Coût d'entrée du bien : il est porté au bilan de l'acquéreur pour son coût d'acquisition égal au prix contractuel de cession. Amortissement du bien : il est amorti sur sa durée probable d'utilisation appréciée à la date de levée d'option, l'amortissement devant être linéaire s'agissant d'un bien d'occasion. Page n 6 / 16

7 3.4. Aspects fiscaux. Redevance : Au titre des Bénéfices Industriels et Commerciaux. Redevance payée par l'entreprise : «Fiscalement ces redevances sont en principe déductibles sauf conventions abusives déguisant le bail en une vente à tempérament ou permettant un transfert de bénéfices ce que laisserait présumer par exemple un prix anormalement bas lors de la levée d'option». Cas des redevances relatives aux voitures particulières ou véhicule de tourisme en Crédit-bail : La part de redevance correspondant à un excédent d amortissement du bien loué n est pas déductible fiscalement et doit faire l objet d une réintégration Au titre de la TVA. TVA sur la redevance : «De manière générale, les locations de biens meubles corporels constituent des opérations imposables à la TVA. Il en est ainsi, en particulier, des locations de tous matériels, de véhicules, de wagons, d'animaux. Pour les loyers perçus dans le cadre de ces opérations, la taxe est exigible selon les règles prévues par les prestations de services.» TVA sur le prix d'acquisition (locataire acquéreur) et TVA sur le prix de cession (société de Crédit-bail) : «Biens d'occasion vendus par leurs utilisateurs. Les ventes de biens usagés réalisées par leurs utilisateurs sont, en principe, soumises à la TVA, la règle étant l imposition pour les cessions de biens mobiliers d'investissement qui ont ouvert droit à déduction complète ou partielle de la TVA chez le cédant. Seules sont exonérées les ventes de biens n'ayant pas ouvert droit à déduction.» Au titre de la taxe professionnelle. «La base d'imposition à la taxe professionnelle est constituée par le total de deux éléments : la valeur locative des immobilisations corporelles utilisées par le redevable pour les besoins de sa profession, à l'expiration de la période de référence, pour les biens appartenant au redevable, ou qui lui sont concédés ou qui font l'objet d'un contrat de crédit-bail mobilier ou utilisés à titre gratuit, on retient 16 % du coût de revient qui sert de base à l'amortissement, c'est à dire la valeur d'origine du bien.» Page n 7 / 16

8 EXEMPLE 01. Enoncé et travail à faire. Une entreprise a conclu avec une société spécialisée, un contrat de Crédit-bail mobilier relatif à un véhicule utilitaire, selon les conditions suivantes : dépôt de garantie : 8 000,00 le 01/12/200N payé par chèque bancaire, loyers trimestriels payables d'avance : 1 794,00 TTC, la 1 ère redevance a été versée par chèque le 01/12/200N, durée du contrat : 5 ans, option d'achat au terme du contrat de 5 ans : 9 000,00 HT, le solde est payé par chèque bancaire. L'exercice comptable se termine le 31/12. TRAVAIL A FAIRE : en utilisant l'annexe suivante : Annexe : Bordereau de saisie - Journal Unique (à compléter). Comptabiliser ces opérations : lors de la conclusion du contrat, lors du paiement des redevances, à la fin de l'exercice 200N, à l'ouverture de 200N+1, lors de la levée de l'option d'achat. Annexe. Correction. Page n 8 / 16

9 EXEMPLE 02. Enoncé et travail à faire. Une voiture de tourisme a fait l'objet d'un contrat de Crédit-bail à la création d'une entreprise, le 02 janvier 200N. Valeur HT du véhicule : ,00. Redevance trimestrielle payable d'avance : 1 600,00 HT. Dépôt de garantie : 2 000,00. Durée du contrat : 4 ans. Cette durée correspond à la durée d'amortissement du véhicule. Base de calcul des amortissements fiscaux : ,00. Valeur à la levée de l'option d'achat : 3 000,00 HT. TRAVAIL A FAIRE : en utilisant l'annexe suivante : Annexe : Bordereau de saisie - Journal Unique (à compléter). 1 ) Comptabiliser ces opérations : lors de la conclusion du contrat, lors du paiement des redevances, lors de la levée de l'option d'achat. 2 ) Evaluer le montant des charges déductibles fiscalement pour l'exercice se terminant le 31/12/200N et en déduire la conséquence fiscale. Annexe. Correction. Travail 1. Travail 2. Charge comptabilisée en N : 1 913,60 x 4 = 7654,40. Charge non déductible pour N : (Valeur TTC base fiscale) x 0,25 = [( x 1,196) ] x 0,25 = 2003,00 à réintégrer. Charge déductible = 7 654, ,00 = 5 651,40. Page n 9 / 16

.")

10 Chapitre 4. CREDIT BAIL IMMOBILIER. Pour la location des immeubles, les entreprises s'adressent à des sociétés spécialisées appelées SICOMI : Sociétés Immobilières pour le COMmerce et l'industrie Aspect comptable. 1 ) Redevances de Crédit-bail immobilier Elles sont comptabilisées en charges d exploitation au débit du compte 6125 Redevances de créditbail immobilier. 2 ) Levée d'option d'achat : Caractéristiques de l opération d acquisition : a) Coût d'entrée de l'immeuble : Il est immobilisé par l'acquéreur pour son coût d'acquisition qui est égal au prix contractuel de cession. Il est réparti entre le coût du terrain et celui des constructions. b) Amortissement des constructions : Il est normalement pratiqué sur leur durée probable d'utilisation appréciée à la date de levée de l'option Aspect fiscal. «Les biens acquis à l'échéance d'un contrat de crédit-bail sont inscrits à l'actif pour le prix convenu pour la levée de l'option d'achat lorsque l'entreprise a détenu le contrat depuis l'origine. Cette valeur, diminuée des amortissements pratiqués sur le coût de revient du contrat, est amortissable sur la durée d'utilisation du bien à la date de la levée de l'option. Dans le cas particulier du crédit-bail immobilier, le preneur doit réintégrer dans les bénéfices de l'exercice de levée de l'option une partie des loyers versés si le coût d'acquisition de l'immeuble est inférieur à la valeur résiduelle dans les écritures de la société bailleresse. Lorsque le prix d'acquisition est inférieur à la valeur résiduelle de l'immeuble dans les écritures de la société immobilière bailleresse, le locataire acquéreur doit réintégrer dans les bénéfices de l'exercice en cours au moment de la levée de l'option, la fraction des loyers versés correspondant à la différence entre la valeur résiduelle de l'immeuble dans les écritures de la société immobilière et le prix de cession de l'immeuble. La valeur résiduelle de l'immeuble cédé s'entend de la différence entre son coût de revient et le montant des amortissements qui eussent été normalement admis en déduction pour la détermination du bénéfice fiscal de la société immobilière si cette dernière ne bénéficiait pas d'une exonération d'impôt sur les sociétés. Pour éviter une charge fiscale importante en fin de contrat, il serait possible de constituer à la fin de chaque exercice, une provision pour impôt non déductible fiscalement. Elle serait reprise et non imposable au titre de l exercice de levée de l option d achat.» Lorsque l'option d'achat est levée, il est courant que le prix d'acquisition de l'immeuble soit inférieur à la valeur comptable nette du bien. Quelles sont les conséquences fiscales au titre de l exercice d'acquisition pour l'acquéreur? Réintégration fiscale de la fraction des redevances payées et excédentaires et de la différence entre la valeur résiduelle et le prix d acquisition de l immeuble. Page n 10 / 16

11 EXEMPLE 03. Enoncé et travail à faire. Une entreprise a souscrit, début janvier N-25, auprès d'une SICOMI, un contrat de Crédit-bail immobilier relatif à un ensemble immobilier composé : d'un terrain d'une valeur de , d'un immeuble de bureaux d'une valeur d'origine de Il a été amorti par la SICOMI selon le système linéaire sur une durée de 50 ans. La durée du contrat de crédit-bail est de 25 ans. Dépôt de garantie : Redevance annuelle : HT. L'entreprise lève l'option d'achat, en date du 01/01/200N, pour le prix de TRAVAIL A FAIRE : en utilisant l'annexe suivante : Annexe : Bordereau de saisie - Journal Unique (à compléter). 1 ) Déterminer la ventilation du prix d'acquisition entre le terrain et la construction, le montant de la réintégration fiscale, le coût de revient fiscal de l'ensemble et le montant des amortissements dérogatoires. 2 ) Comptabiliser les écritures pour l'exercice 200N. Annexe. Correction. Travail 1. Ventilation du prix d'acquisition : - Terrain : ,00 - Construction : ,00 - Prix d'acquisition de l'ensemble : ,00 Pour le terrain : - Valeur d'origine : ,00 - Prix de la levé d'option : ,00 - Réintégration : 0,00 Page n 11 / 16

12 Pour la construction : Valeur d origine : ,00 Cumuls amortissements : ,00 Valeur résiduelle théorique : ,00 Prix d acquisition : ,00 Réintégration fiscale : ,00 prévue lors de la levée d option Coût de revient fiscal de l ensemble : = ,00. Soit pour le terrain : ,00 Soit pour la construction (base fiscale) : ,00 Dont base comptable amortissable (base économique) : ,00 pour les 25 ans qui restent. Amortissement fiscal : ,00 x 4 % = ,00 Amortissement économique : ,00 x 4 % = ,00 Amortissements dérogatoires : 6 000,00 à reprendre lors de la sortie du bien du patrimoine pour : 6 000,00 x 25 = ,00. Provision pour impôt annuelle éventuelle pendant la durée du contrat : ,00 x 33 1/3 % x 1 / 25 = 2 000,00 soit une reprise totale lors de la levée d'option de : 2 000,00 x 25 = ,00. Travail 2. Page n 12 / 16

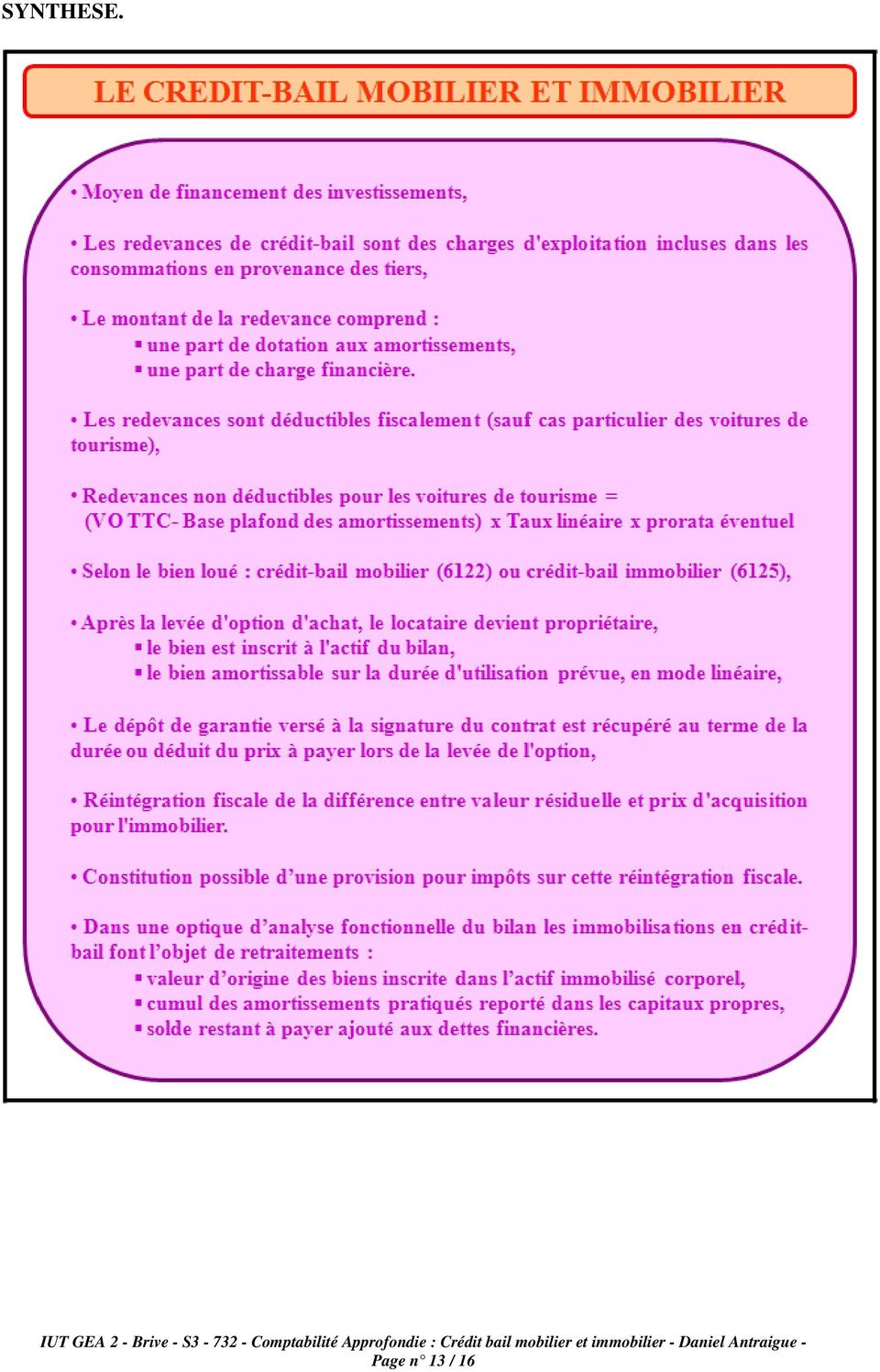

13 SYNTHESE. Page n 13 / 16

14 APPLICATION : Tableaux de l annexe relatifs au crédit-bail. Enoncé et travail à faire. Une société a souscrit deux contrats de crédit-bail : Document 1 : Contrat de crédit bail mobilier. Document 2 : Contrat de crédit bail immobilier. TRAVAIL A FAIRE : en utilisant les annexes suivantes : Annexe 1 : Tableau de l annexe relatif aux immobilisations en crédit-bail (à compléter). Annexe 2 : Tableau de l annexe relatif aux engagements de crédit-bail (à compléter). 1 ) Compléter le tableau de l annexe relatif aux immobilisations en crédit-bail au 31/12/200N+2. 2 ) Compléter le tableau de l annexe relatif aux engagements de crédit-bail au 31/12/200N+2. Documents. Document 1. Contrat de crédit-bail mobilier relatif à un équipement industriel dont les caractéristiques sont les suivantes : Valeur d origine du bien au 01/01/N : Durée du contrat : 8 ans Durée de vie du bien : 10 ans Mode d amortissement : linéaire Montant des redevances annuelles HT : Date de paiement des redevances : début d année civile Date de fin d exercice comptable : 31/12 Valeur de rachat lors de la levée d option en fin de contrat : Document 2. Contrat de crédit-bail immobilier relatif à un bâtiment à usage industriel dont les caractéristiques sont les suivantes : Valeur d origine du bien au 01/01/N : Durée du contrat : 20 ans Durée de vie du bien : 50 ans Mode d amortissement : linéaire Montant des redevances annuelles HT : Date de paiement des redevances : début d année civile Date de fin d exercice comptable : 31/12 Valeur de rachat lors de la levée d option en fin de contrat : Page n 14 / 16

Compléter le tableau de l annexe relatif aux engagements de crédit-bail au 31/12/200N+2. Documents. Document 1.")

15 Annexes. Annexe 1. Annexe 2. Correction. Travail 1. Travail 2. Page n 15 / 16

16 Page n 16 / 16

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Crédit bail : traitement comptable CGNC et Norme IAS 17 Comptabilité approfondie. Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

Plan : Chapitre 1 Chapitre 1 : Le crédit bail selon le CGNC i. Définition ii. Principes de fonctionnement iii. Types de contrats de crédit bail iv. Traitement comptable CGNC 1. L enregistrement des opérations

LES AMORTISSEMENTS DEROGATOIRES

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

LES AMORTISSEMENTS DEROGATOIRES Objectif(s) : o Pré-requis : o Modalités : o o o o o o Principes des provisions règlementées. Maîtrise des méthodes d'évaluation des amortissements en mode linéaire et en

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

DOMAINE : économie et gestion comptable

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

CONCOURS DE L'AGREGATION INTERNE «ECONOMIE ET GESTION» SESSION 2002 EPREUVE PORTANT SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PEDAGOGIQUES DOMAINE : économie et gestion comptable Durée de

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Jean-Marie Baldo DJCE CES Droit Fiscal Spécialiste en droit Fiscal CREDIT-BAIL IMMOBILIER 1) Opérations concernées Le crédit-bail immobilier est l'opération par laquelle une entreprise donne en location

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

LE CREDIT-BAIL OU LEASING

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

LE CREDITBAIL OU LEASING SOMMAIRE : Introduction Définition et principes du créditbail : 1. Définition 2. Principe du crédit bail 3. Caractéristiques d un contrat de créditbail Le cadre réglementaire des

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

1. PRINCIPES COMPTABILITE GENERALE ETAPE 20 : LES AMORTISSEMENTS POUR DEPRECIATION Certaines immobilisations se déprécient de manière continue, irréversible, avec le temps : usure, obsolescence. Les amortissements

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

GESTION DES IMMOBILISATIONS ET DES INVESTISSEMENTS Page : 1 / 87 Gestion des immobilisations et des investissements. 1. AVANT PROPOS... 4 2. INTRODUCTION AUX IMMOBILISATIONS... 5 2.1. NOTIONS GENERALES...

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

LES AMORTISSEMENTS. II/ Amortissement des biens NON décomposés.

LES AMORTISSEMENTS I/ Approche Approche comptable A) Définition des biens amortissables Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. L'utilisation est définie

LES AMORTISSEMENTS I/ Approche Approche comptable A) Définition des biens amortissables Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. L'utilisation est définie

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

La dépréciation d'un élément d'actif représente la différence entre sa valeur brute et sa valeur nette comptable.

I - DÉFINITION ET RÔLE DE L'AMORTISSEMENT 1 - Définition de l'amortissement et du plan d'amortissement : L'amortissement est défini comme étant la constatation comptable de la perte subie par la valeur

I - DÉFINITION ET RÔLE DE L'AMORTISSEMENT 1 - Définition de l'amortissement et du plan d'amortissement : L'amortissement est défini comme étant la constatation comptable de la perte subie par la valeur

L amortissement des immobilisations

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

L amortissement des immobilisations Une entreprise qui souhaite acquérir une immobilisation a plusieurs possibilités de financement : Elle puise dans ses fonds propres pour s autofinancer Elle recourt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

NC 06 Norme comptable relative aux Immobilisations incorporelles

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

NC 06 Norme comptable relative aux Immobilisations incorporelles Objectif 01. Une entreprise peut acquérir des éléments incorporels ou peut elle-même les développer. Ces éléments peuvent constituer des

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr.

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

Université Abdelmalek Essaâdi Faculté Polydisciplinaire de Larache Semestre II Matière : Comptabilité Générale II Pr. EJBARI Abdelbar LES AMORTISSEMENTS Définitions et Notions L entreprise doit, dans le

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

DIFFERENTES FORMES DE LOCATION

Crédit-bail Hervé Stolowy, Professeur au Groupe HEC, expert comptable diplômé Plan de l article Différentes formes de locations Les textes Crédit-bail Location simple Cession-bail DIFFERENTES FORMES DE

Crédit-bail Hervé Stolowy, Professeur au Groupe HEC, expert comptable diplômé Plan de l article Différentes formes de locations Les textes Crédit-bail Location simple Cession-bail DIFFERENTES FORMES DE

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

10 questions/10 réponses

Le crédit-bail immobilier 10 questions/10 réponses Sommaire Une solution pour financer votre immobilier à usage professionnel 1. Pourquoi recourir au crédit-bail immobilier? 2. Comment intervient le crédit-bailleur?

Le crédit-bail immobilier 10 questions/10 réponses Sommaire Une solution pour financer votre immobilier à usage professionnel 1. Pourquoi recourir au crédit-bail immobilier? 2. Comment intervient le crédit-bailleur?

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

LE VÉHICULE Edition Mars 2007

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

LE VÉHICULE Le véhicule est un élément indispensable à l'activité des professionnels libéraux. C'est un investissement important entraînant des frais élevés. Il convient donc de mesurer le plus exactement

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Le point EURUS. Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer?

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

CONVENTION DE CABINET GROUPÉ

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

CONVENTION DE CABINET GROUPÉ LES SOUSSIGNES : Répétable autant que de besoin [ Identification de l associé personne physique], demeurant [ ] né le [ ] à [ ] Avocat au Barreau de Paris [ Identification

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

La fiscalité du véhicule

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

Association Régionale Agréée des Professions libérales La fiscalité du véhicule Professions Libérales Travailleurs Indépendants Auto-entrepreneurs Bénéfices Non Commerciaux Financement, patrimoine, frais.

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

I. COMMENT CALCULER LES AMORTISSEMENTS? A. Biens amortissables

AMORTISSEMENTS 24/08/2009 Le revenu imposable à l impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l impôt sur les sociétés est un revenu net égal à la différence entre

AMORTISSEMENTS 24/08/2009 Le revenu imposable à l impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l impôt sur les sociétés est un revenu net égal à la différence entre

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

D.E.S.C.F - UV 1 - Module 8 Consolidation dans les groupes de sociétés. Corrigé - Cas IG/IP/MEE

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

D.E.S.C.F UV 1 Module 8 Cas IG/IP/MEE Corrigé D.E.S.C.F UV 1 Module 8 Consolidation dans les groupes de sociétés Corrigé Cas IG/IP/MEE HYPOTHESE N 1 : FILIALE EN INTEGRATION GLOBALE 6 étapes sont à distinguer

CHAPITRE 2 : CONTENU ET FONCTIONNEMENT DES COMPTES CONTENU ET FONCTIONNEMENT DES COMPTES SECTION 1

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

Journal Officiel de l OHADA N 10 4 ème Année 61 CHAPITRE 2 : SECTION 1 CLASSE 1 : COMPTES DE D RESSOURCES DURABLES Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Chapitre 2 : Contenu et fonctionnement des comptes

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Chapitre 2 : et fonctionnement des comptes section 1 classe 1 : comptes de ressources durables Les comptes de la classe 1 enregistrent les ressources de financement mises à la disposition de l'entreprise

Le principe de prudence : Les amortissements

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Le principe de prudence : Les s Chapitre 13 Introduction La mise en situation comprend 5 parties I Le principe de prudence II L III Plan d IV Enregistrement V Les cessions d immobilisations Il faut garder

Prêt Social de Location Accession PSLA. Marché Immobilier Social. Dernière mise à jour Mars 2013. Document réservé exclusivement aux Professionnels

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Prêt Social de Location Accession PSLA Marché Immobilier Social Dernière mise à jour Mars 2013 Document réservé exclusivement aux Professionnels Tout savoir sur le Prêt Social Location Accession Les principes

Financement des investissements. CR ÉDIT- BAIL IMMOBILIER Notre solution pour financer votre immobilier à usage professionnel

entreprises Financement des investissements CR ÉDIT- BAIL IMMOBILIER Notre solution pour financer votre immobilier à usage professionnel Les caractéristiques du crédit-bail immobilier Le crédit-bail immobilier

entreprises Financement des investissements CR ÉDIT- BAIL IMMOBILIER Notre solution pour financer votre immobilier à usage professionnel Les caractéristiques du crédit-bail immobilier Le crédit-bail immobilier

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2