BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Georgette Mongrain

- il y a 10 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 L-1-02 N 36 du 20 FEVRIER 2002 TAXE SUR LES SALAIRES.MODIFICATION DES FORMULAIRES DE DECLARATION. PASSAGE A L EURO ET MESURES DE SIMPLIFICATION. NOR : ECO L J Bureau P 1 PRESENTATION La présente instruction précise les règles de gestion de la taxe sur les salaires issues du décret n du 28 décembre 2001 qui clarifie, simplifie et allège les obligations des redevables : - les opérations de liquidation et de régularisation annuelle de la taxe sur les salaires sont, à compter de la taxe due au titre de l année 2001, formalisées sur une déclaration annuelle ad hoc, distincte du bordereau-avis des versements mensuel ou trimestriel ; - les employeurs non redevables d un montant annuel de taxe sur les salaires par l effet de la franchise ou de l abattement sont, à compter des rémunérations versées en 2001, dispensés de toute obligation déclarative, y compris du dépôt de la déclaration annuelle ; - le montant mensuel en deçà duquel la taxe peut faire l objet d un paiement trimestriel est porté, à compter du 1 er janvier 2002, de F (environ 152 ) à 334. Enfin, ces nouvelles obligations fiscales sont adaptées dans le cadre du passage définitif à l euro.! février P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : François VILLEROY de GALHAU Impression : ACTIS S.A. 146, rue de la Liberté Maubeuge Responsable de rédaction : Christian LE BUHAN Abonnement : 135,68 TTC Prix au N : 3,05 TTC

2 SOMMAIRE CHAPITRE 1 : FORMULAIRES MIS A DISPOSITION DES REDEVABLES DE LA TAXE SUR LES SALAIRES 1. Situation antérieure à la régularisation de la taxe due au titre des rémunérations versées en Situation nouvelle à compter de la régularisation de la taxe due au titre des rémunérations versées en 2001 a) Le bordereau annuel de liquidation et de régularisation de la taxe sur les salaires n 2502 b) Les bordereaux-avis de versement de la taxe sur les salaires mensuels ou trimestriels n 2501 CHAPITRE 2 : PASSAGE À L EURO Section 1 : Déclarations et paiements Section 2 : Montants en euro à prendre en compte pour la liquidation de la taxe due 1. Rémunérations versées en Rémunérations versées à compter du 1 er janvier 2002 CHAPITRE 3 : MESURES DE SIMPLIFICATION Section 1 : Dispense de toute obligation déclarative pour les employeurs qui n acquittent pas effectivement la taxe sur les salaires 1. Situation antérieure au 1 er janvier Situation nouvelle à compter du 1 er janvier 2002 Section 2 : Périodicité du dépôt des bordereaux 1. Situation antérieure au 1 er janvier Situation nouvelle à compter du 1 er janvier 2002 Annexe I : Taxe sur les salaires : bordereau annuel de liquidation et de régularisation de la taxe n 2502 Annexe II : Taxe sur les salaires : bordereau-avis de versement de la taxe n 2501 Annexe III : Article 369 de l annexe III au code général des impôts modifié par le décret n du 28 décembre 2001 Annexe IV : Lettre d information au redevable jointe au bordereau n 2502 Annexe V : Lettre d information au redevable jointe au bordereau n février

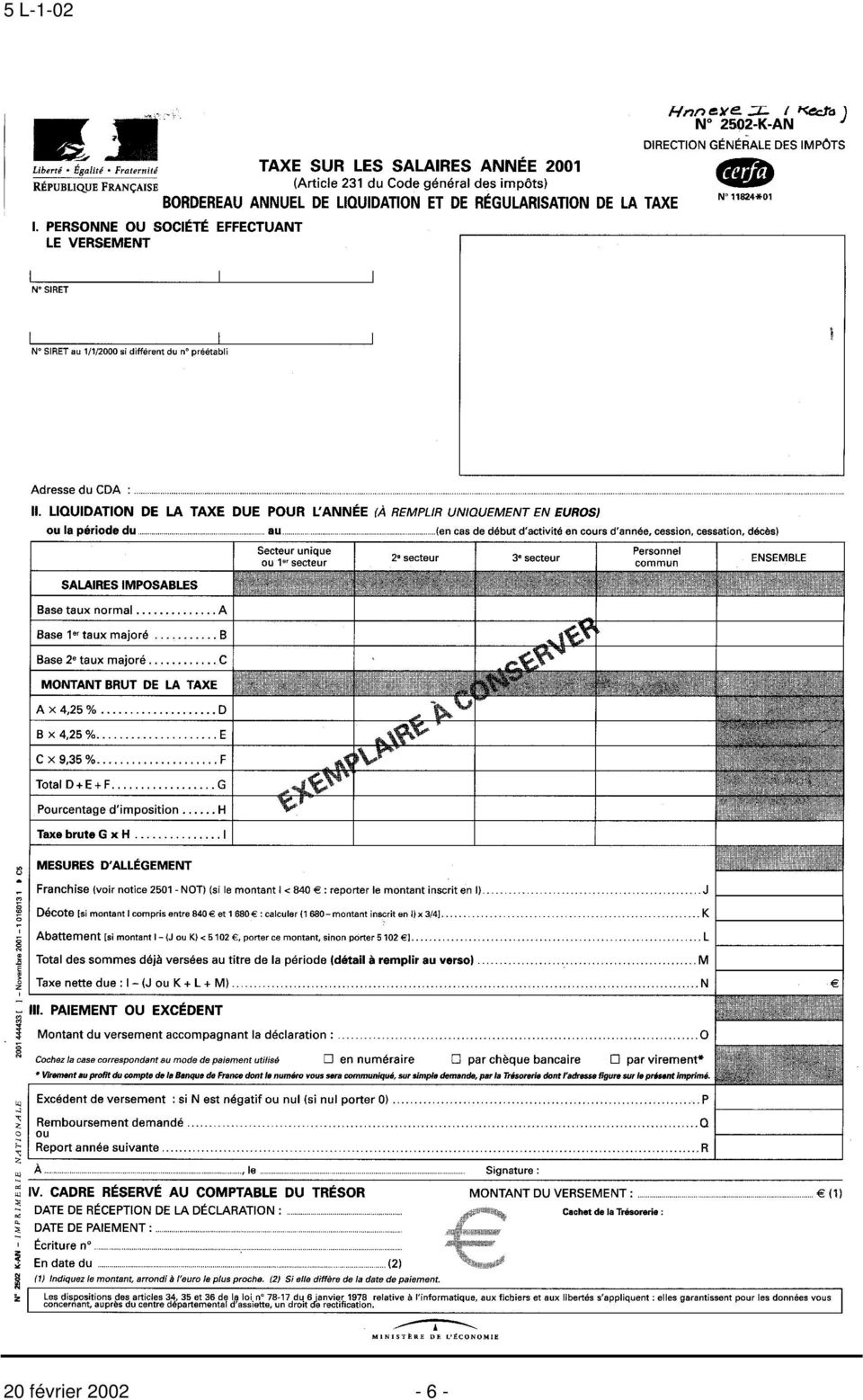

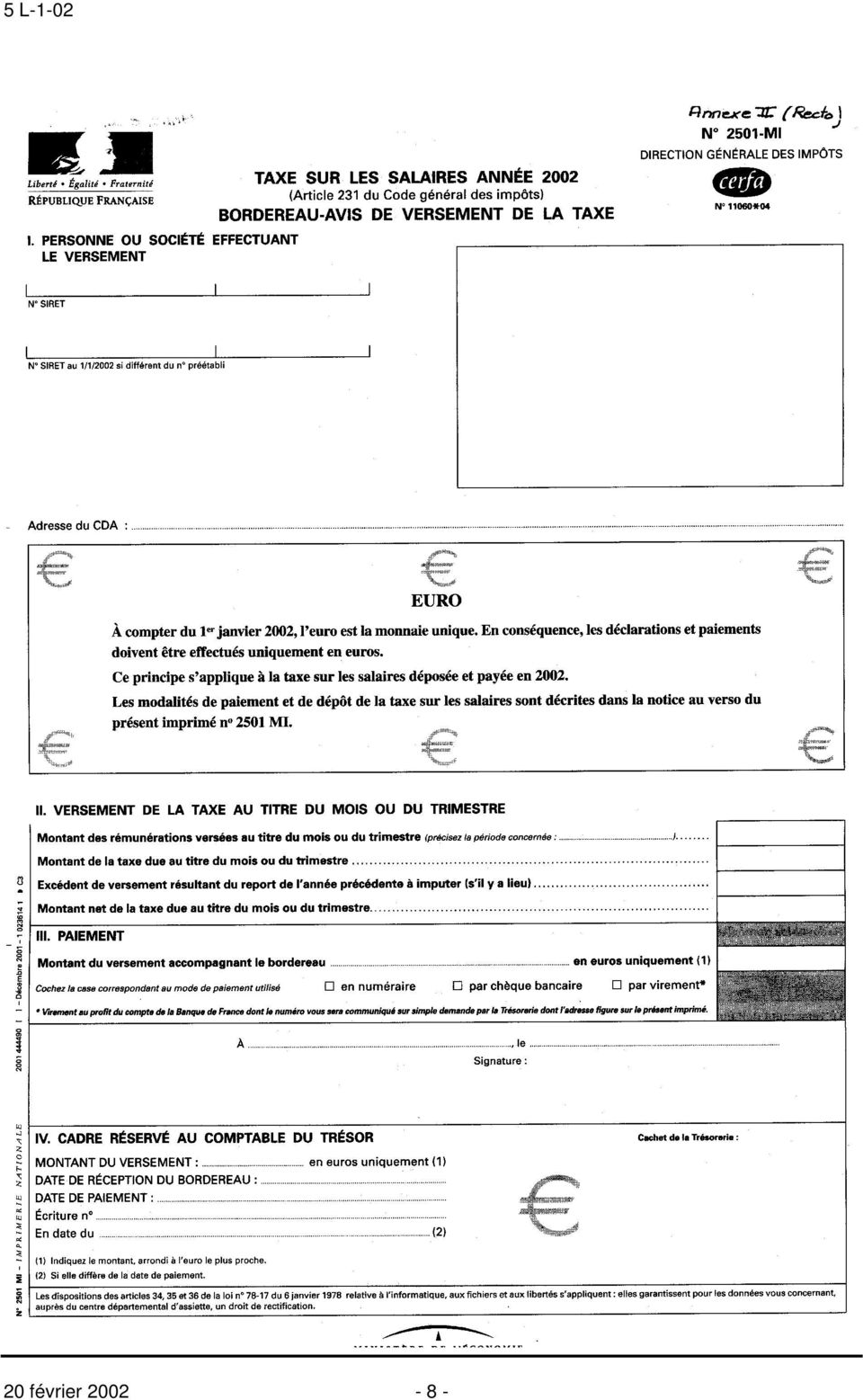

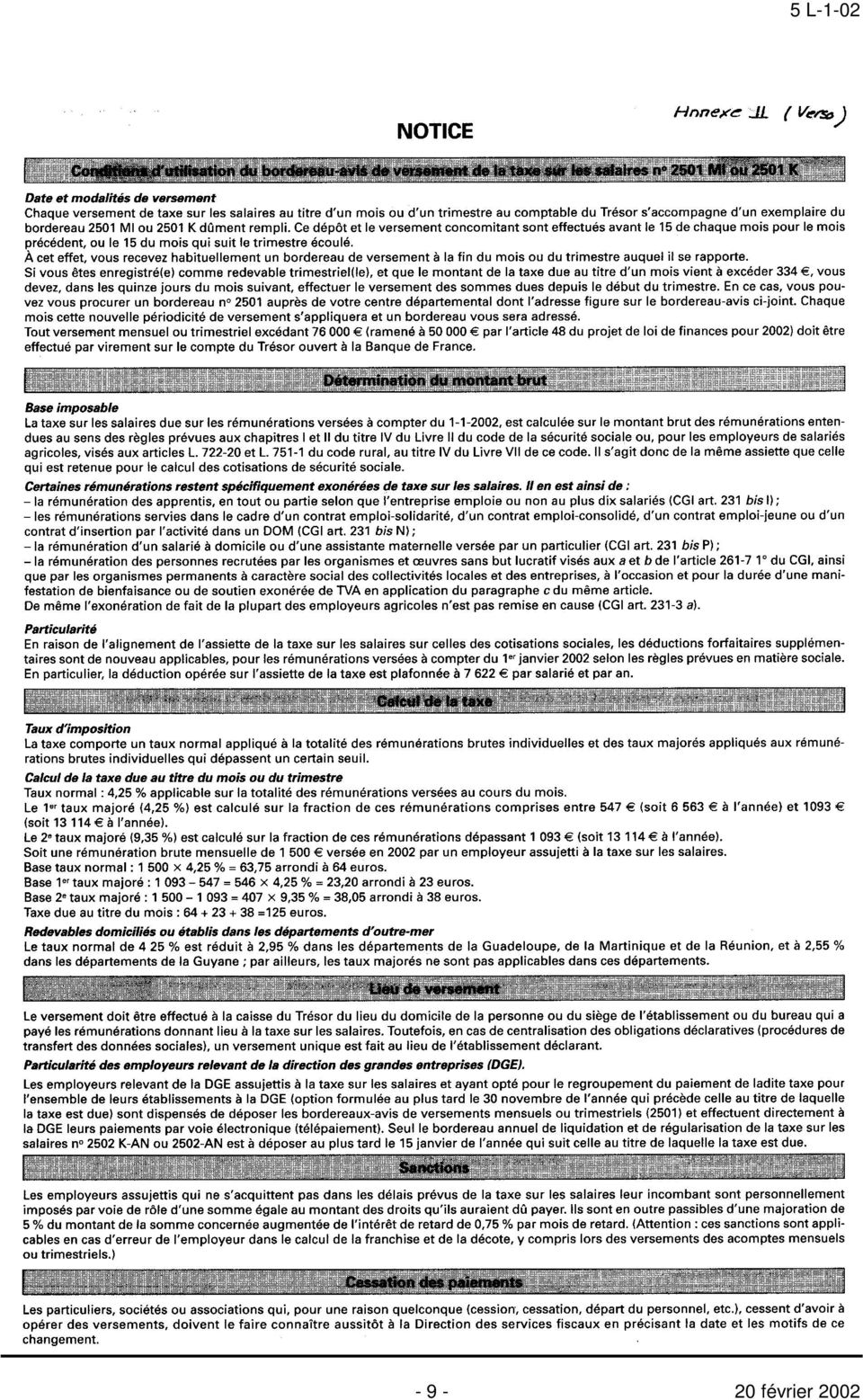

3 CHAPITRE 1 : FORMULAIRES MIS A DISPOSITION DES REDEVABLES DE LA TAXE SUR LES SALAIRES 1. Situation antérieure à la régularisation de la taxe due au titre des rémunérations versées en 2001 Conformément à l article 369 de l annexe III au code général des impôts (CGI), les employeurs assujettis à la taxe sur les salaires doivent produire au 15 janvier au plus tard un bordereau portant régularisation de la taxe due au titre des rémunérations versées l année précédente. Un même imprimé n 2501 intitulé «Bordereau-avis de versement et liquidation de la taxe sur les salaires» est utilisé par les redevable pour effectuer à la fois les versements mensuels ou trimestriels et la régularisation annuelle de la taxe due. 2. Situation nouvelle à compter de la régularisation de la taxe due au titre des rémunérations versées en 2001 Afin de distinguer la régularisation annuelle des versements mensuels ou trimestriels, il est créé un imprimé intitulé «Bordereau annuel de liquidation et de régularisation de la taxe sur les salaires» n a) Le bordereau annuel de liquidation et de régularisation de la taxe sur les salaires n 2502 Le bordereau annuel de liquidation et de régularisation de la taxe sur les salaires, n 2502 se substitue au bordereau annuel n Il est déposé pour la première fois pour la liquidation de la taxe sur les salaires, au 15 janvier 2002, due au titre des rémunérations versées en 2001(annexe I). De couleur rouge, cet imprimé comporte les nouveautés suivantes : - au recto : l utilisation de l excédent éventuel de versement fait l objet d un cadre distinct ; - au verso : les modalités pratiques de paiement et de remboursement de la taxe sont décrites ainsi que les seuils à appliquer en euro pour l année Un tableau récapitulatif des versements effectués au cours de l année 2001 est prévu afin de permettre au contribuable de convertir en euro les versements effectués en franc, et reporter le total des versements convertis en euro sur la ligne M «Montant des sommes déjà versées au titre de la période». L imprimé pourra être utilisé par les redevables qui auront cessé leur activité en cours d année, à la suite d une cessation, cession ou décès, en remplaçant l année par la période allant du 1 er janvier à la date à laquelle leur activité a pris fin. b) Les bordereaux-avis de versement de la taxe sur les salaires mensuels ou trimestriels n 2501 Conformément à l article 369 de l annexe III au code général des impôts les employeurs assujettis à la taxe sur les salaires déposent un bordereau-avis de versement de la taxe selon une périodicité mensuelle ou trimestrielle. Pour les rémunérations versées à compter du 1er janvier 2002 les redevables utiliseront les bordereauxavis de versement n 2501 (annexe II). Les bordereaux serviront au paiement de la taxe à verser au titre des rémunérations du mois ou du trimestre écoulé. Ils ne devront pas être utilisés pour la liquidation de la régularisation annuelle de la taxe. CHAPITRE 2 : PASSAGE À L EURO Section 1 : Déclarations et paiements A compter du 1 er janvier 2002, en application de l instruction 13 RC n 124 du 11 juillet 2001 relative aux obligations fiscales des professionnels et des particuliers suite au passage à l euro, le bordereau annuel de liquidation et de régularisation n 2502 à déposer au 15 janvier au plus tard de l année qui suit le versement des rémunérations est obligatoirement exprimé en euro février 2002

4 De même, les bordereaux-avis de versement n 2501 déposés à compter du 1 er janvier 2002 doivent également être établis en euros. Toutefois, les employeurs qui n avaient pas préalablement opté pour le dépôt des déclarations en euros sont admis, par tolérance, à déposer en francs le bordereau-avis se rapportant aux rémunérations versées en décembre 2001 ou au cours du dernier trimestre de l année Le paiement est obligatoirement effectué en euros, sous réserve des paiements en numéraire qui peuvent être effectués en francs jusqu au 17 février 2002 inclus. Les bordereaux et les moyens de paiement qui les accompagnent sont exprimés sans porter de centimes (en application de la règle de l arrondi fiscal, les bases et cotisations inférieures à 0,50 euro ou franc sont négligées et celles supérieures ou égales à 0,50 euro ou franc sont comptées pour 1 ; cf. instruction précitée). Section 2 : Montants en euro à prendre en compte pour la liquidation de la taxe due 1. Rémunérations versées en 2001 Taux normal : 4,25% de la totalité de la base imposable. 1 er taux majoré : 4,25% sur la fraction comprise entre et ème taux majoré : 9,35% sur la fraction qui excède Franchise : 840 Abattement : Décote : entre 840 et Ces montants devront être appliqués en lieu et place de ceux qui figurent dans la notice 2501 NOT que les employeurs ont reçus en début d année 2001 (pour mémoire franchise = 838,47, décote = 1 676,94 ). 2. Rémunérations versées à compter du 1 er janvier 2002 Taux normal : 4,25% de la totalité de la base imposable. 1 er taux majoré : 4,25% sur la fraction comprise entre (soit 547 au titre du mois ou au titre du trimestre) et (soit au titre du mois ou au titre du trimestre). 2 ème taux majoré : 9,35% sur la fraction qui excède (soit au titre du mois ou au titre du trimestre). Rappel : le taux normal de 4,25 % est réduit à 2,95 % dans les départements de la Guadeloupe, de la Martinique et de la Réunion, et à 2,55 % dans le département de la Guyane ; par ailleurs, les taux majorés ne sont pas applicables dans ces départements. Franchise : 840 Abattement : Décote : entre 840 et CHAPITRE 3 : MESURES DE SIMPLIFICATION Le décret n du 28 décembre 2001 modifiant l article 369 de l annexe III au code général des impôts, dont les dispositions sont détaillées à l annexe III, prévoit, notamment, deux mesures de simplification en faveur des entreprises ou associations qui n acquittent pas effectivement la taxe ou sont redevables d un montant réduit de taxe. 20 février

5 Section 1 : Dispense de toute obligation déclarative pour les employeurs qui n acquittent pas effectivement la taxe sur les salaires 1. Situation antérieure au 1 er janvier 2002 Les employeurs assujettis à la taxe sur les salaires peuvent, compte tenu des mesures d allégement (franchise, abattement) prévues aux articles 1679 et 1679 A du code général des impôts, ne pas être redevables d un montant de taxe. S ils sont dispensés du dépôt des bordereaux avis mensuel ou trimestriel, ils doivent néanmoins déposer le bordereau portant régularisation annuelle. 2. Situation nouvelle à compter du 1 er janvier 2002 Les employeurs précités sont dispensés du dépôt du bordereau annuel de liquidation et de régularisation Cette mesure s applique dès le bordereau avis de liquidation et de régularisation de la taxe due au titre des rémunérations versées en 2001 (cf. annexe IV, lettre adressée aux assujettis à la taxe sur les salaires). Nota : la dispense du dépôt du bordereau-avis de liquidation et de régularisation de la taxe sur les salaires n a pas pour effet de dispenser les employeurs bénéficiant de cette mesure du dépôt de la déclaration, selon le cas, 2460 ou DADS. Section 2 : Périodicité du dépôt des bordereaux 1. Situation antérieure au 1 er janvier 2002 Conformément au 1 de l article 369 de l annexe III au CGI, lorsque le montant mensuel de la taxe n excède pas 1000 F, le versement de la taxe peut n être effectué que tous les quinze premiers jours de chaque trimestre civil. 2. Situation nouvelle à compter du 1 er janvier 2002 Dans le cadre de l adaptation à l euro des seuils fiscaux exprimés en franc, le montant de taxe mensuelle au-delà duquel s applique obligatoirement un dépôt mensuel est porté à 334 euros (cf. annexe V, lettre adressée aux assujettis à la taxe sur les salaires). La Sous-Directrice, Véronique BIED-CHARRETON! février 2002

6 20 février

7 février 2002

8 20 février

9 février 2002

10 Article 369 de l annexe III au code général des impôts modifié par le décret n du 28 décembre 2001 (Les dispositions nouvelles sont en caractère gras et les dispositions supprimées sont rayées) Annexe III Art Les sommes dues au titre de la taxe sur les salaires à raison des rémunérations payées pendant un mois déterminé doivent être versées dans les quinze premiers jours du mois suivant à la caisse du comptable du Trésor du lieu du domicile de la personne ou du siège de l établissement ou du bureau qui a payé les rémunérations soumises à la taxe sur les salaires. Lorsque le montant mensuel total de ces sommes n excède pas 334 euro, le versement peut n être effectué que dans les quinze premiers jours de chaque trimestre civil pour le trimestre écoulé. Si le montant mensuel desdites sommes vient à excéder 334 euro, les sommes dues depuis le début du trimestre en cours doivent être versées dans les quinze premiers jours du mois suivant. Dans le cas de transfert de domicile, d établissement ou de bureau hors du ressort de la circonscription de la perception, ainsi que dans le cas de cession ou de cessation d entreprise, le versement doit être immédiatement effectué. En cas de décès de l employeur, ce versement doit être effectué dans les quinze premiers jours du mois suivant le décès. 2. (Disposition abrogée à compter de la date d entrée en vigueur de la loi n du 2 juillet 1998, art.26, J.O. du 3). 3. Chaque versement est accompagné d un bordereau-avis fourni par l administration, daté et signé par la partie versante, et indiquant notamment la désignation, la profession et l adresse de la personne, association ou organisme à qui incombe le versement, la période à laquelle s applique ce versement, le montant des rémunérations payées au cours de cette période et le montant de la taxe sur les salaires versés. En outre, une déclaration annuelle permettant la liquidation et la régularisation de la taxe sur les salaires fournie par l administration est déposée, datée et signée par l employeur, au lieu fixé au 1 au plus tard le 15 janvier de l année qui suit celle au titre de laquelle la taxe est due. Cette déclaration indique, notamment, la désignation, la profession et l adresse de la personne, association ou organisme redevable de la taxe, le montant des rémunérations versées au cours de l année concernée, le montant de la taxe correspondante, le montant des sommes déjà versées mensuellement ou trimestriellement au titre de la même année ainsi que, le cas échéant, l insuffisance ou l excédent de versement constaté pour l année. 4. Les redevables qui estiment que le montant annuel de leur taxe sur les salaires n excédera pas celui de la franchise en impôt prévue au deuxième alinéa de l article 1679 du code général des impôts ou de l abattement mentionné à l article 1679 A du même code ne sont pas tenus de déposer chaque mois ou trimestre le bordereau-avis mentionné au premier alinéa du 3. Ils doivent cependant dans tous les cas produire le bordereau-avis portant régularisation de la taxe due au titre de l année. Les redevables dont le montant annuel de taxe sur les salaires n excède pas ces mêmes franchise ou abattement sont dispensés du dépôt de la déclaration annuelle mentionnée au deuxième alinéa du Pour les employeurs qui, dans les conditions prévues à l article 406 terdecies, ont opté pour le paiement de la taxe sur les salaires auprès du comptable du service des grandes entreprises, la taxe due au titre de chaque période fait l objet d un versement unique pour l ensemble des établissements concernés. Ces redevables sont dispensés du dépôt des bordereaux-avis mentionnés au premier alinéa du 3. Ils déposent la déclaration annuelle permettant la liquidation et la régularisation pour l ensemble de leurs établissements auprès du comptable du service des grandes entreprises, dans les conditions et selon les modalités prévues aux deuxième et troisième alinéas du février

11 Annexe IV Madame, Monsieur Dans le cadre des mesures de simplification arrêtées par le gouvernement, les employeurs qui, en raison des mesures d allégement (franchise, décote, abattement), ne sont redevables d aucun montant annuel de taxe sur les salaires sont désormais dispensés du dépôt du bordereau-avis portant régularisation de la taxe due au titre de l année. Si vous vous trouvez dans cette situation, vous n aurez donc pas de bordereau annuel à déposer au 15 janvier 2002 au titre des rémunérations versées en En revanche le dépôt de la déclaration annuelle des salaires (DADS) demeure obligatoire en vertu des articles 87 et 87 A du code général des impôts. Par ailleurs, à compter du 1 er janvier 2002, les modalités déclaratives de la taxe sur les salaires sont modifiées. Ainsi, le bordereau-avis de versement mensuel ou trimestriel devient distinct du bordereau annuel de liquidation et de régularisation de la taxe. A cet effet, vous voudrez bien trouver ci-joint un bordereau annuel de liquidation et de régularisation de la taxe sur les salaires sur un formulaire n 2502 K-AN (de couleur rouge) à déposer au 15 janvier Vous continuerez, par ailleurs, à recevoir le bordereau-avis de versement n 2501 K (de couleur bleue), dont la présentation est modifiée pour ceux dont le dépôt interviendra à compter du 15 février Je vous rappelle que le bordereau annuel de liquidation et de régularisation de la taxe sur les salaires au titre de 2001 devra être déposé uniquement en euros. Pour effectuer la liquidation générale de la taxe, il convient que vous remplissiez les trois cadres I, II et III et que vous portiez en euros tous les montants devant y figurer. Aussi, vous appartiendra t-il de convertir en euros les versements effectués en francs au cours de l année Pour cela un tableau récapitulant le détail des versements effectués en francs ou en euros au cours de l année et présent au verso de l imprimé n 2502 K-AN devra être rempli par vos soins. Le changement d imprimé est sans effet sur le calcul de la taxe. Comme les années précédentes, il conviendra de se reporter à la notice 2501 NOT-K reçue au début de l année Les modalités de paiement ou de remboursement de la taxe sur les salaires, également inchangées, sont par ailleurs précisées au verso de l imprimé n 2502 K-AN. Veuillez agréer, Madame, Monsieur, l assurance de ma considération distinguée. Le Directeur des Services Fiscaux février 2002

demeure obligatoire en vertu des articles 87 et 87 A du code général des impôts.")

12 Annexe V Madame, Monsieur Avec l envoi du bordereau annuel de liquidation et de régularisation de la taxe sur les salaires de l année 2001 (n 2502 K-AN), vous avez été destinataire d un courrier vous informant des nouvelles modalités déclaratives de la taxe sur les salaires. Comme annoncé, vous trouverez ci-joint le nouveau bordereau de versement n 2501 K qui se différencie par sa couleur et par son contenu du bordereau n 2502 K-AN. Ce bordereau (n 2501K) sera utilisé pour les versements mensuels et trimestriels effectués au titre des rémunérations versées au cours de l année La notice qui accompagne habituellement le premier envoi de ce bordereau (janvier 2002 ou premier trimestre 2002) se situe désormais au verso du présent imprimé. Par ailleurs, dans le cadre des mesures de simplification administrative arrêtées par le gouvernement en faveur des PME-PMI et des associations, le montant mensuel de rémunérations payées par l employeur en deçà duquel la taxe sur les salaires peut être versée selon une périodicité trimestrielle sera portée à compter du 1er janvier 2002 à 334 euros (contre F selon le droit en vigueur). Enfin, je vous informe que les bordereaux-avis de versement de la taxe sur les salaires au titre de l année 2002 devront être déposés en euros, à l exclusion de toute indication portée en francs. Pour information : au titre des rémunérations payées par l employeur en 2002, le montant de l abattement prévu à l article 1679 A du code général des impôts est fixé à 5185 euros et la franchise prévue à l article 1679 du même code est fixée à 840 euros. Veuillez agréer, Madame, Monsieur, l assurance de ma considération distinguée Le Directeur des Services Fiscaux 20 février

sera utilisé pour les versements mensuels et trimestriels effectués au titre des rémunérations versées au cours de l année 2002.")

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

10.B. Les obligations légales et réglementaires. 1. Gestion des documents de l entreprise. A. Les affichages obligatoires

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

Commentaire. Décision n 2013-301 QPC du 5 avril 2013. Mme Annick D. épouse L.

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

INSTRUCTION. N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE

INSTRUCTION N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait et/ou sans ordonnancement préalable Date d application : 29/01/2010

INSTRUCTION N 10-003-M9 du 29 janvier 2010 NOR : BCF Z 10 00013 J MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait et/ou sans ordonnancement préalable Date d application : 29/01/2010

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Lettre d information sur un projet d accord référendaire ayant pour objet la mise en place d un régime de protection sociale complémentaire

DOCUMENT 1 Lettre d information sur un projet d accord référendaire ayant pour objet la mise en place d un régime de protection sociale complémentaire «RAISON SOCIALE EMPLOYEUR» «COORDONNEES DU SALARIE»

DOCUMENT 1 Lettre d information sur un projet d accord référendaire ayant pour objet la mise en place d un régime de protection sociale complémentaire «RAISON SOCIALE EMPLOYEUR» «COORDONNEES DU SALARIE»

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ. Assurance maladie, maternité, décès. Direction de la sécurité sociale

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE LA SOLIDARITÉ ET DE LA FONCTION PUBLIQUE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT MINISTÈRE

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

INSTRUCTION. N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J. Texte publié au Bulletin Officiel de la Comptabilité Publique

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

INSTRUCTION N 08-021-M9 du 23 juillet 2008 NOR : BUD R 08 00021 J Texte publié au Bulletin Officiel de la Comptabilité Publique MODERNISATION DES PROCÉDURES DE DÉPENSES ANALYSE Paiement avant service fait

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

REGLEMENT MUTUALISTE. Règles Générales

REGLEMENT MUTUALISTE Le présent règlement mutualiste est régi par le nouveau Code de la mutualité tel qu institué par l ordonnance N 2001-350 du 19/04/2001, complétée par les directives communautaires

REGLEMENT MUTUALISTE Le présent règlement mutualiste est régi par le nouveau Code de la mutualité tel qu institué par l ordonnance N 2001-350 du 19/04/2001, complétée par les directives communautaires

Ministère des affaires sociales et de la santé Ministère de l économie et des finances

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

Ministère des affaires sociales et de la santé Ministère de l économie et des finances Direction de la sécurité sociale Sous-direction du financement du système de soins Sous-direction du financement de

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

SOMMAIRE ETUDE DU MOIS : FISCALITE MOBILIERE TITRE 1 : REGIME FISCAL DES PERSONNES PHYSIQUES I- PERSONNES PHYSIQUES RESIDENTES 2 A- TAXATION DES PROFITS DE CESSION 2 a- Champ d'application de la taxe 2

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Paie FIABLE RAPIDE ACCESSIBLE MIS À JOUR. n 188 PERSONNALISABLE COMMENTÉ DÉTAILLÉ. L essentiel de la veille permanente d ELnet.fr

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

GUIDE PERMANENT Bullin n 188 Paie L essentiel de la veille permanente d ELn.fr SOMMAIRE Taxe sur les salaires : assouplissements à partir de 2013 à partir de 2014 PAGE 1 Saisies sur salaires : barème au

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

L activité déclarée sous le régime auto-entrepreneur peut. Le régime. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte», par un

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Direction de la sécurité sociale Sous-direction du Financement de la sécurité sociale Bureau 5D Recettes fiscales

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES LES DROITS PERSONNELS

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

Saisie de la déclaration de cotisations FSPOEIE

Saisie de la déclaration de cotisations FSPOEIE Mise à jour : juin 2012 Sommaire Rappel réglementaire. page 3 Accès au service. page 4 Créer et saisir une déclaration de cotisations page 8 Transmettre

Saisie de la déclaration de cotisations FSPOEIE Mise à jour : juin 2012 Sommaire Rappel réglementaire. page 3 Accès au service. page 4 Créer et saisir une déclaration de cotisations page 8 Transmettre

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

DES MEUBLES INCORPORELS

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

Objet : délivrance des formules numérotées de reçus et justification de leur utilisation.

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : [email protected] SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : [email protected] SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

destinataires in fine Pour information : destinataires in fine

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

JORF n 0076 du 31 mars 2015. Texte n 24

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

Le 31 mars 2015 JORF n 0076 du 31 mars 2015 Texte n 24 DECRET Décret n 2015-362 du 30 mars 2015 relatif aux obligations déclaratives des entreprises d assurance et organismes assimilés NOR: FCPE1409747D

1. Censure constitutionnelle de la contribution exceptionnelle sur les hauts revenus CEHR

Information Rappel : Cette newsletter a pour objectif d attirer votre attention sur des points d actualité, des nouvelles dispositions légales et des lacunes éventuelles dans votre exploitation sur lesquelles

Information Rappel : Cette newsletter a pour objectif d attirer votre attention sur des points d actualité, des nouvelles dispositions légales et des lacunes éventuelles dans votre exploitation sur lesquelles

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-1531 du 17 décembre 2014 relatif au taux des cotisations d allocations familiales et d assurance

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

PARAMETRAGE PAYE - Janvier 2014 -

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 [email protected] PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 [email protected] PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

REGLEMENT FINANCIER ET CONTRAT DE PRELEVEMENT MENSUEL AUTOMATIQUE. relatif au paiement de la facture d eau et d assainissement. Entre..

DEPARTEMENT D EURE ET LOIR ARRONDISSEMENT DE NOGENT LE ROTROU CANTON DE LA LOUPE REGLEMENT FINANCIER ET CONTRAT DE PRELEVEMENT MENSUEL AUTOMATIQUE relatif au paiement de la facture d eau et d assainissement

DEPARTEMENT D EURE ET LOIR ARRONDISSEMENT DE NOGENT LE ROTROU CANTON DE LA LOUPE REGLEMENT FINANCIER ET CONTRAT DE PRELEVEMENT MENSUEL AUTOMATIQUE relatif au paiement de la facture d eau et d assainissement

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre