LA GESTION DES OBJETS CONFECTIONNES

|

|

|

- Madeleine Brosseau

- il y a 10 ans

- Total affichages :

Transcription

1 Guide méthodologique LA GESTION DES OBJETS CONFECTIONNES Juin 2002 (mise à jour Janvier 2006) Division des établissements et de l action éducative - DEAE Délégation académique aux enseignements techniques DAET Cellule académique des relations avec les entreprises - CARE 1

2

3 LES OBJETS CONFECTIONNES De quoi s agit-il? Un objet confectionné se définit comme étant une transformation de matière d œuvre ou une prestation de service réalisée par les élèves dans le cadre d une démarche pédagogique et ayant une valeur marchande. Attention! Quel que soit le type d objet confectionné, il est obligatoire que la tarification ait fait l objet au préalable d une délibération du conseil d administration devenue exécutoire. Certains objets confectionnés (bâtiment, réparation automobile, pressing ) nécessitent la souscription d une assurance garantissant l établissement. Quant à l encaissement, il faut savoir que seules la création d une régie de recettes et la nomination d un régisseur autorisent le recouvrement par une personne autre que l agent comptable. En fonction de la complexité de l objet confectionné ou des montants financiers en jeu, il est recommandé de prévoir une convention type destinée à fixer les détails de l exécution. Enfin, il est rappelé que la réglementation (annexe technique du 10/06/91 modifiée par la circulaire du 12/07/93) impose la fixation par le conseil d administration d un seuil au delà duquel son autorisation est nécessaire pour la vente de l objet confectionné. 3

4 PROCEDURE DE GESTION DES OBJETS CONFECTIONNES REALISATION PREPARATION TRAITEMENT DE LA DEMANDE Demande de travaux Edition de l ordre de service Transmission aux services financiers Transmission aux services financiers Passation des commandes Signature chef de travaux Signature proviseur Prise en compte de la demande Devis Accord client = signature devis Ouverture du bulletin de fabrication Rédaction des bons de commande Réception marchandises Sorties magasin bon de sortie Facture Paiement facture Rendez-vous client Intérêt pédagogique de la demande Organisation des travaux Prévisions de commandes Réalisation Fermeture du bulletin de fabrication Sortie de l objet confectionné 4

5 PROCEDURES ET OBLIGATIONS REGLEMENTAIRES Références : - circulaire n du 28/03/1988 son annexe technique : circulaire n du 10/06/1991, ci-jointe modifiée par la circulaire n du 12/07/ circulaire n du 08/08/1978, ci-jointe - circulaire n IV du 05/ 02/1969, ci-jointe 1. PROCEDURE JURIDIQUE ET COMPTABLE 1.1 Responsabilité du comptable sur les stocks ateliers Le contrôle en incombe à l agent comptable. Dans les établissements techniques, «il contrôle la comptabilité des objets confectionnés et des matières d œuvre, préparée, sous l autorité du chef d établissement, par le chef de travaux ou le personnel enseignant concerné». Des contrôles peuvent intervenir : - Services du Trésor - Chambre Régionale des Comptes. 1.2 Rôle du Conseil d administration Toute tarification doit être votée par le conseil d administration, en fonction des objets : - pour les objets de faible valeur, les prestations de service répétitives nécessitant peu de matière et les objets fabriqués en série, il s agit d arrêter un prix unitaire qui sera périodiquement révisé. - pour les objets confectionnés non suivis en stock ou pour les autres prestations de service, le conseil d administration doit arrêter un prix de vente ou des modalités de calcul tenant compte de la matière d œuvre, de l énergie nécessaire, de l usure du matériel, de la main-d œuvre et des frais généraux. Ces deux derniers paramètres seront évalués soit forfaitairement soit par l application d un coefficient correcteur et actualisés périodiquement en fonction des indices officiels. - S agissant de réalisations acquises par les élèves, il convient d arrêter un tarif de vente spécifique qui sera calculé selon les modalités définies ci-dessus, à l exception du coût de la maind œuvre et des frais généraux. - Toute recherche de profit ou de concurrence vis à vis des entreprises privées est à proscrire. La politique tarifaire doit tenir compte des contraintes locales du marché et veiller à ne pas mettre l établissement en situation de concurrence déloyale vis à vis du secteur privé. Elle s inscrira notamment dans les accords académiques signés avec certaines branches professionnelles (l hôtellerie et la maintenance automobile par exemple). Circulaire n Annexe technique Circulaire n IV Circulaire n III 5

6 1.3 Nature des ressources provenant des objets confectionnés Ce sont des ressources non affectées : le principe est un titre de recette au chapitre J1. Si la recette n a pas été prévue au budget ou si elle est supérieure à la prévision budgétaire, en cours d année, une décision modificative sera soumise au vote du conseil d administration pour ouvrir les crédits correspondants. 1.4 Perception du prix des objets confectionnés Sauf cas particulier(hôtellerie et clients «personnes publiques»), elle doit précéder la livraison du produit. Deux modalités de perception : - directement par les services financiers, - par l intermédiaire d une régie de recettes : La régie est instituée par le chef d établissement après accord du Trésorier Payeur Général. Le régisseur (chef de travaux, enseignant, etc.) est nommé par le chef d établissement après agrément de l agent comptable. Le cautionnement est obligatoire. Toutefois le régisseur de recettes est dispensé de la constitution d un cautionnement lorsque le montant mensuel des recettes encaissées est inférieur ou égal à La souscription d une assurance est fortement recommandée. - Décret n du 20/07/92 - Arrêté du 11/10/93 modifié par l arrêté du 10/09/98 et l arrêté du 21/12/01(Euro) - Arrêté du 28/05/98 modifié par l arrêté du 03/09/01 (Euro) L encaissement des sommes doit s accompagner de la remise d une quittance (sauf en cas d utilisation d une caisse enregistreuse). 1.5 Difficultés de recouvrement Seul le chef d établissement est habilité à décider d une poursuite sur proposition de l agent comptable. En cas de refus écrit de poursuivre, la créance sera admise en non valeur après délibération du conseil d administration. 2. PROCEDURE ADMINISTRATIVE 2.1 Documents à utiliser - Devis-conventions signés par le client et le chef d établissement à partir d un certain montant fixé par le conseil d administration. - Ordre de service - Bulletin de fabrication - Titre de recette - Tenue des stocks (pour les objets confectionnés suivis en stocks) Pour les objets confectionnés «complexes», il est vivement recommandé de cadrer l opération par l élaboration d une convention qui fixera entre autres : les délais de réalisation, les spécifications techniques de l objet envisagé, la fourniture ou non de matière première par le client, le prix, les modalités de paiement (acomptes), le mode de réception, les modalités de la certification éventuelle et de Modèle délibération/ convention Etats joints à l annexe technique 6

7 le mode de réception, les modalités de la certification éventuelle et de la maintenance, 2.2 Nécessité d une assurance Elle sera utilement contractée pour garantir ultérieurement des éventuels dysfonctionnements / vices de fabrication ou détérioration / disparition de l objet confié pour réparation ou remise en état. Cette protection couvre l EPLE autant que les acquéreurs d objets confectionnés. Il faut prêter une attention particulière à la sincérité des déclarations, notamment au montant prévisionnel des objets confectionnés. Exemple : le nombre d heures en réparation automobile est à définir au mieux dans les contrats d assurance. En ce qui concerne les travaux du bâtiment, une assurance spécifique doit être prise pour couvrir la garantie décennale. S agissant de la couverture des risques de détérioration ou de disparition d objets relativement coûteux (véhicules automobiles, vêtements ) que des particuliers ont confiés pour réparation ou remise en état, la déclaration tient compte de la valeur réelle des objets ou matériels déposés. Circulaire n II Ces frais d assurance sont à la charge des clients et sont inclus dans les éléments de facturation. 3. MODALITES PARTICULIERES DE FACTURATION 3.1 Facturation des matières d œuvre - fournies par l EPLE : suivies en stock : on applique un prix moyen pondéré, non suivies en stock : on applique le prix d achat. - fournies par le client : cette modalité doit être précisée sur la convention et le bulletin de fabrication. 3.2 Facturation des frais généraux Leur évaluation est fixée par le conseil d administration forfaitairement, par l application d un coefficient correcteur. Annexe technique Facturation de la prestation intellectuelle Afin de facturer un savoir faire, une prestation artistique, une recherche en design etc, le conseil d administration arrête un pourcentage ou un coefficient multiplicatif de facturation. 3.4 T.V.A. Les objets confectionnés échappent à la TVA mais il est possible (à la demande du client) de délivrer, sous condition, une attestation indiquant le montant de la TVA sur la matière d œuvre seulement. Il est interdit de facturer la TVA concernant l étude ou la réalisation d un objet confectionné. Circulaire n IV

8 Il est à noter que les repas servis dans les lycées hôteliers sont des exercices pédagogiques. Ils relèvent du régime des objets confectionnés et ne sont pas soumis à la TVA à condition de prendre certaines précautions (pas de publicité, pas de démarchage, ni de concurrence déloyale s agissant de la politique tarifaire - cf dernier alinéa du point 1.2 ci-dessus). 4. OBLIGATIONS REGLEMENTAIRES SPECIFIQUES 4.1 Certification des objets confectionnés soumis à règlement ou normalisation L obligation de certifier la conformité d une machine aux exigences techniques réglementaires européennes existe depuis le 1er janvier 1995 : Certification CE Ou certification de type CE pour machines dangereuses Circulaire n II Décrets n ; n ; n du 29/07/92 J.O. du 07/08/92 page Cette certification est effectuée par un organisme agréé. Il convient de prévoir dans la convention le passage de cet organisme ou de préciser «devis à la charge du client». 4.2 Réglementation pour la vente des produits alimentaires Les règles d hygiène et de sécurité du code du travail sont applicables aux établissements publics. En cas de doute, il est recommandé de contacter les services vétérinaires. 4.3 Réglementation pour les ouvrages de génie civil et de bâtiment Suivant la nature du chantier, il faut s assurer de la conformité du document technique unifié et de faire procéder à un contrôle technique (APAVE, AIF ) 4.4 Réglementation pour les objets fabriqués en technologie en collège Les principes de gestion des objets confectionnés sont identiques au collège et au lycée, même si l'ouverture d'un service spécial J1 peut ne pas être mise en œuvre s'il s'agit d'une activité mineure dans l'établissement. Une participation des familles demandée préalablement, en début d'année scolaire, serait contraire au principe de gratuité de l'enseignement ent, dès lors que la réalisation de l'objet fait partie intégrante des enseignements. L'achat de ces objets par les élèves ne peut être que facultatif, il ne peut intervenir qu'après la réalisation des objets qui doivent être facturés au prix coûtant représentant uniquement la valeur des matières d'œuvre utilisées pour la confection de l'objet. En conséquence, aucune contribution financière ne peut être demandée aux familles avant que l'objet ne soit réalisé. 8

9 DOCUMENTATION Extrait portant sur les objets confectionnés de l annexe technique 1991 Circulaire n du 8 août 1978 Circulaire n IV du 5 février 1969 Modèle de délibération Modèle de convention 9

10 EXTRAIT DE L ANNEXE TECHNIQUE Circulaire n du 10/06/ LES OBJETS CONFECTIONNÉS Compte tenu des différences très importantes qui peuvent exister entre un exercice fait par un élève de CPPN ou d'emt et un élève de lycée technique, de LEP ou d'enp, la procédure de comptabilisation et les imprimés doivent être adaptés. Il y a donc lieu de distinguer quatre catégories différentes : a) Les remboursements de matière d' oeuvre pour exercices ; b) Les prestations de service ; c) Les objets confectionnés non suivis en stock ; d) Les objets confectionnés suivis en stock Remboursement de matière d'oeuvre d'exercices d'élèves Cette procédure est réservée aux élèves de CPPN et d'emt lorsque l'exercice réalisé n'a qu'une faible valeur marchande. Selon la progression pédagogique, le prix de vente, périodiquement actualisé, des différentes réalisations est fixé par le conseil d'administration. Au fur et à mesure des ventes, le montant est encaissé au compte Autres recettes à classer. En fin de mois, un état récapitulatif est établi afin de servir de justificatif à l'ordre de recette. Un exemplaire est donné en annexe Prestations de service Cette procédure s'applique dans les collèges comportant une SES, les ENP, les LEP et les lycées assurant des prestations de service ayant un caractère répétitif et n' utilisant que peu de matière d'œuvre par rapport à la main-d œuvre, tels que : Nettoyage, repassage ; Entretien des espaces verts ; Métiers de l'hôtellerie, etc. Dans ce cas également, il convient de fixer, en conseil d'administration, un tarif périodiquement actualisé permettant, comme dans les entreprises assurant les mêmes prestations, d'afficher les prix. Le montant des encaissements est porté au compte Autres recettes à classer. En fin de mois, un état récapitulatif est établi afin de servir de justificatif à l' ordre de recettes (voir annexe 7) Objets confectionnés non suivis en stock Cette procédure, qui s'applique dans les collèges comportant une section d'éducation spécialisée (SES), les écoles régionales d'enseignement adapté (EREA), les lycées 10

Les objets confectionnés suivis en stock. 431.")

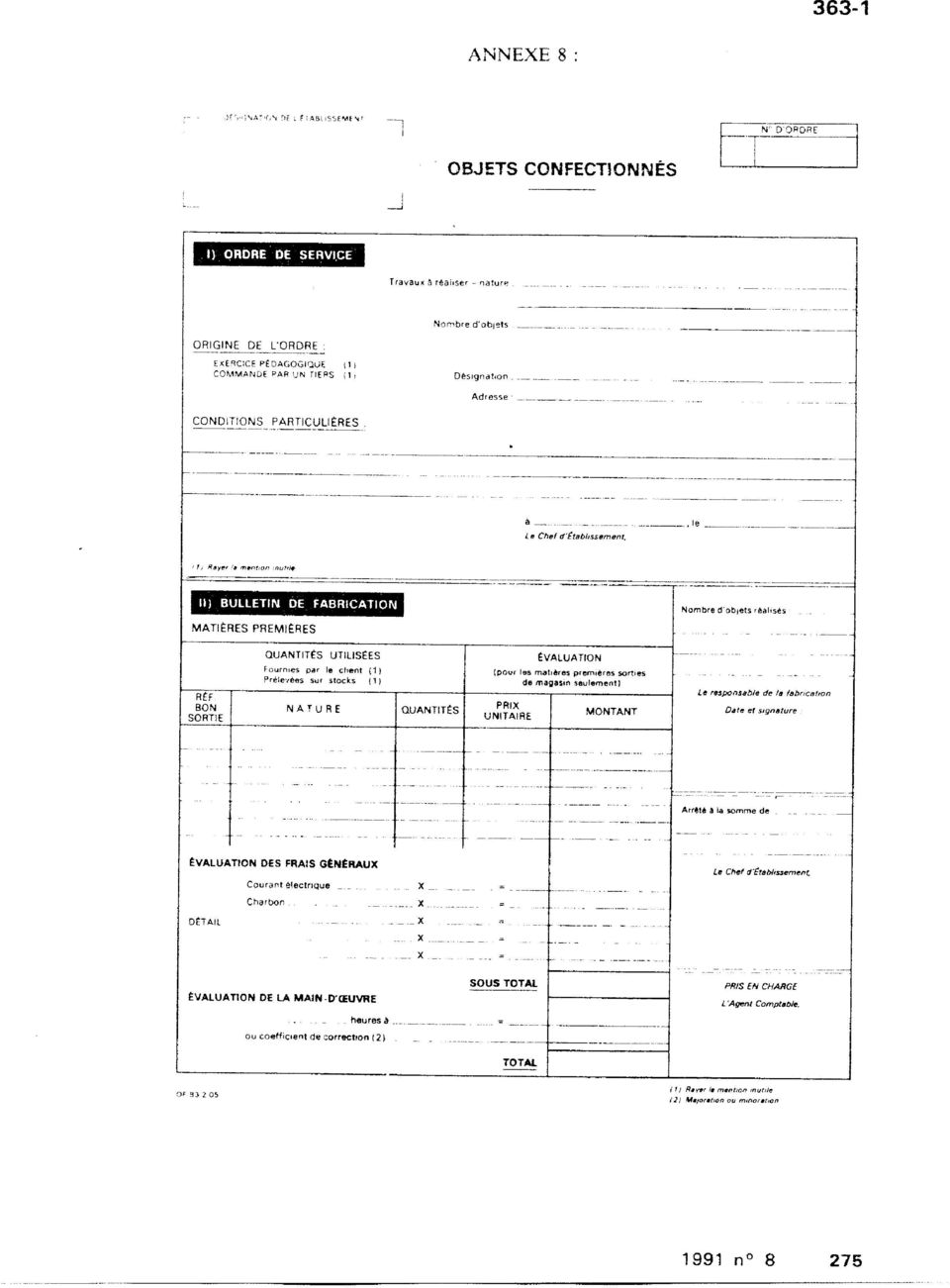

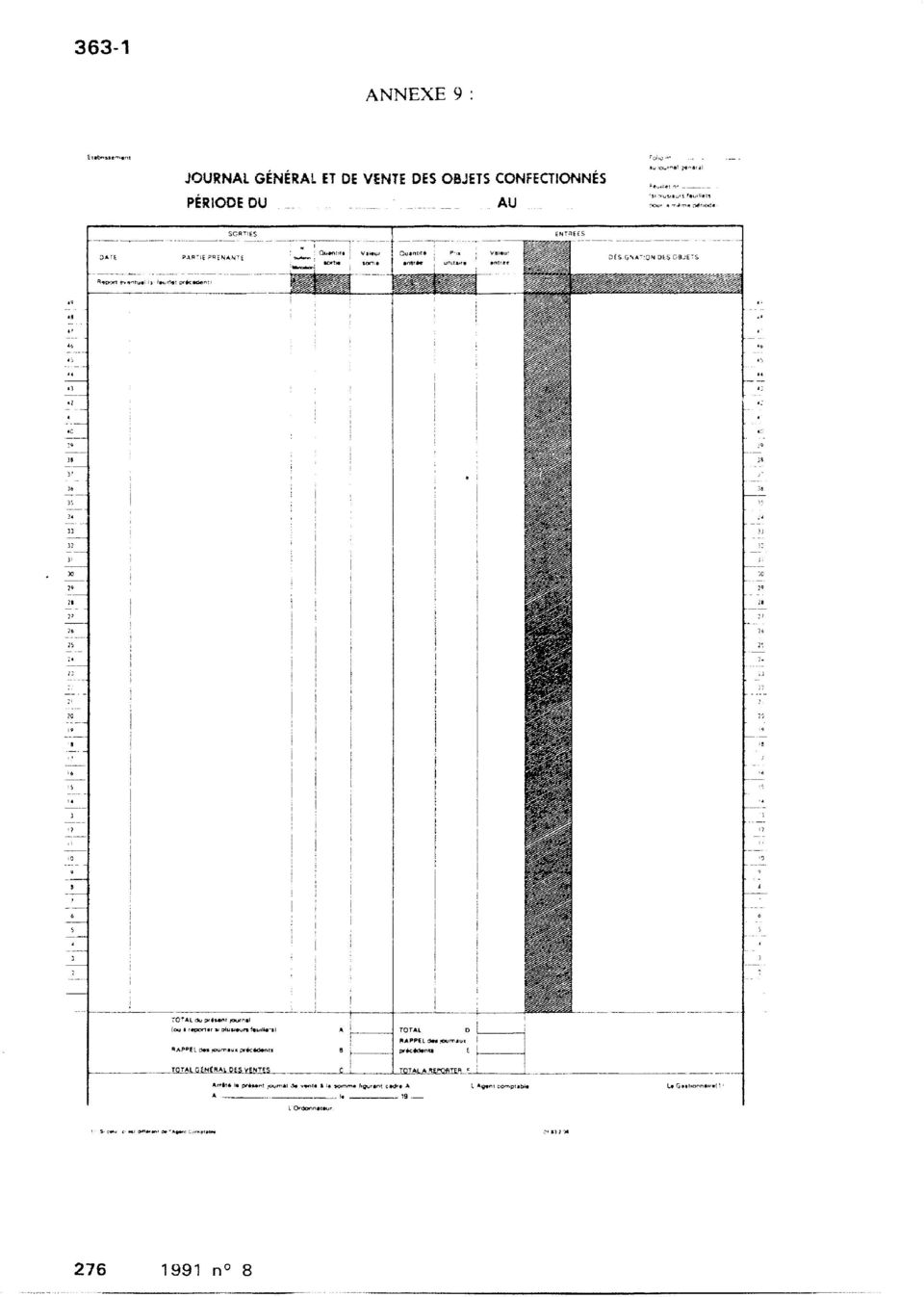

11 professionnels (LP) et les lycées, pour toute commande spécifique (métiers du bâtiment, de l'automobile...) ne faisant pas l'objet de fabrication en série destinée à un magasin de stock, peut éventuellement être remplacée par la procédure décrite en 434. Le client étant connu à l'avance, le montant de l'objet confectionné doit être recouvré avant la sortie de l'atelier ou dès la fin des travaux pour les chantiers extérieurs. Il convient de noter que des acomptes peuvent être demandés pour les gros travaux, selon l'état des approvisionnements du chantier ou l'état d'avancement des travaux. Tous ces travaux doivent, préalablement à leur réalisation, donner lieu à l'établissement d'un ordre de service sur une liasse en cinq exemplaires (partie supérieure de l'imprimé). Un exemplaire est fourni en annexe 8. Ces ordres de service reçoivent une numérotation continue précédée du millésime de l'année de référence. Le chef d'établissement transmet : - Trois exemplaires au responsable des ateliers ; - Un exemplaire au gestionnaire, et conserve le cinquième exemplaire, pour classement au fichier des ordres de service des objets confectionnés. Après réalisation, le responsable de la fabrication complète la partie basse des bulletins de fabrication en indiquant : - La nature et la quantité des matières premières utilisées, avec référence du bon de sortie des matières acquises par l'établissement, le prix unitaire et le montant total par matière première ; si ces matières premières ont été fournies par le client, cette mention doit être portée et remplacer l'évaluation ; - L'évaluation des frais de fabrication (force motrice, usage du matériel...) entraînés par l'exécution des travaux ; - L'évaluation du temps passé. Puis il transmet deux exemplaires au chef d'établissement et conserve le troisième. Le chef d'établissement procède à l'arrêté définitif du document en tenant compte des frais généraux et du coût de la main- d'œuvre, sauf s' il s'agit de réalisations achetées par les élèves. Conformément aux délibérations du conseil d'administration, ce coût peut résulter soit de l'application d'un coefficient correcteur au prix de l'objet ou de la prestation, soit d'une évaluation forfaitaire. Le chef d'établissement transmet ces deux exemplaires au gestionnaire ; l'original sert de justificatif à l'ordre de recette et le second constitue le journal général des objets confectionnés. Là encore, en attendant l'ordre de recette, les encaissements doivent être portés au compte Autres recettes à classer Objets confectionnés suivis en stock Un exemplaire des documents nécessaires est fourni en annexes 9 et 10. Cette procédure s'applique dans tous les cas où il y a fabrication en série, et constitution d'un magasin de vente des objets confectionnés. Le conseil d'administration de l'établissement doit périodiquement se prononcer sur le tarif applicable. La même liasse déjà décrite au paragraphe 433 ci-dessus est utilisée et servie de la même façon avec, toutefois, l'obligation de faire apparaître le prix unitaire. 11

12 Lorsque le gestionnaire reçoit les deux exemplaires, il complète alors le journal général des objets confectionnés. Deux cas peuvent se présenter : - Il y a vente directe des objets confectionnés ; - Il y a prise en stock en magasin de vente. Dans le premier cas, seul le journal est servi : la sortie de l'objet confectionné de l'atelier est portée dans les colonnes «sorties». Il peut y avoir duplication avec la fiche encaissement et, éventuellement, la fiche de compte de tiers par nature de produit. Dans le deuxième cas, le journal est servi dans un premier temps en duplication avec la fiche de stock des objets confectionnés. Les colonnes «entrées» sont utilisées. Au moment de la vente, le journal est à nouveau servi avec la fiche de stock des objets confectionnés, la fiche d'encaissement et éventuellement la fiche de compte de tiers par nature de produit. Les colonnes sortie sont alors complétées. Le journal général est arrêté : - Un original sert de justificatif à l'ordre de recettes ; - Un second exemplaire constitue le journal général des objets confectionnés ; - Un troisième est conservé en archives. La fiche de stock des objets confectionnés permet de suivre l'évolution des ventes de chaque fabrication. Là encore, en attendant l'ordre de recette, les encaissements doivent être portés au crédit du compte Autres recettes à classer Remarques générales sur les procédures Toutes les ventes d'objets confectionnés, ou prestations de service, pour une valeur égale ou supérieure à un seuil fixé par le conseil d'administration font l'objet d'un relevé mentionnant les bénéficiaires, communiqué pour information au conseil. Celui-ci fixe également un plafond au-delà duquel son autorisation est nécessaire, préalablement à la vente d'objets ou à la prestation de services. Dans certains cas, notamment dans les sections hôtelières, il peut être intéressant de nommer le responsable des ventes régisseur de recettes, afin de placer l'élève dans les mêmes conditions que celles qu'il connaîtra à sa sortie du cursus scolaire Constatation des droits relatifs aux objets confectionnés Les justificatifs sont établis au fur et à mesure des ventes, soit au moyen des liasses, soit au moyen du journal général des objets confectionnés dans les cas décrits en 433 et 434 ci-dessus. Dans les cas 431 et 432, le récapitulatif des ventes est établi en fin de mois. Dans tous les cas, l'ordre de recette doit être justifié par la ou les pièces appropriées. Périodiquement, et au moins une fois par an, la concordance entre le magasin et les fiches de stock des objets confectionnés doit être établie. Les valeurs de stocks et leurs variations sont prises en compte en comptabilité générale. A cette occasion, les fabrications qui n'ont plus de valeur marchande doivent être extraites du magasin, sur justificatif du chef d'établissement, afin que ne soient conservées en stock que des marchandises pouvant être vendues. (BO hors série du 27 juin 1991) 12

13 363-1 PLANCHE N 17 Illustrant le commentaire Type d opération : Objets confectionnés (fabriqués par l enseignement technique) Encaissement Exemple 01/4/N : Encaissement de 1 200,00 08/4/N : Encaissement de 300,00 15/4/N : Encaissement de 800,00 22/4/N : Encaissement de 400,00 29/4/N : Encaissement de 600,00 30/4/N : Constatation de la recette pour régularisation OP Classe Comptes mouvementés 4718 : Autres recettes à classer 701 : Ventes d objets confectionnés Commentaires OP 1 Encaissement 2 Encaissement 3 Encaissement 4 Encaissement 5 Encaissement 6 Ordre de recette/701 (chapitre J1) NB : Le compte de produit 701 n est pas distingué du fait de la recette sur le chapitre J1 contrairement à la réglementation précédente (compte 7 J1). 13

NB : Le compte de produit 701 n est pas distingué du fait de la recette sur le chapitre J1 contrairement à la")

14 363-1 PLANCHE N 61 Illustrant les commentaires 2233 et 2284 Type d opération : Variation des stocks En-cours et produits Exemple : Stockage complémentaire Au 01/01/N, le stock d objets confectionnés est évalué à 1 500,00 Au 31/12/N, l inventaire détermine un stock de 2 500,00 Variation du stock : SF SI = = (stockage complémentaire) OP BE Comptes mouvementés 355 : Stock de produits finis (objets confectionnés) 7135 : Variation du stock des produits finis Commentaires OP BE Reprise des soldes au bilan d entrée 1 Mandat pour ordre / 355 (chapitre ZD) et ordre de recette pour ordre / 7135 (chapitre ) REMARQUE : Pour la justification d un mandat d ordre au compte 355, voir la planche n

et ordre de recette pour ordre / 7135 (chapitre ) REMARQUE : Pour la justification d un mandat d ordre au compte 355, voir la planche n 59.")

15 363-1 PLANCHE N 62 Illustrant les commentaires 2233 et 2284 Type d opération : Variation des stocks En-cours et produits Exemple : Déstockage Au 01/01/N, le stock d objets confectionnés est évalué à 2 500,00 Au 31/12/N, l inventaire détermine un stock de 1 500,00 Variation du stock : SF SI = = (déstockage) OP BE Comptes mouvementés 355 : Stock de produits finis (objets confectionnés) 7135 : Variation du stock des produits finis Commentaires OP BE Reprise des soldes au bilan d entrée 1 Ordre de réduction de recette pour ordre / 7135 (chapitre ) et ordre de recette pour ordre / 355 (chapitre ZR) REMARQUE : planche Pour la justification d un ordre de recette d ordre au compte 355, voir la n

et ordre de recette pour ordre / 355 (chapitre ZR) REMARQUE : planche Pour la justification d un ordre de recette d ordre au compte 355, voir la n")

16

17

18

19

20 DISPOSITIONS DIVERSES Circulaire n du 8 août 1978 (Programmation et Coordination : bureau DGPC 6) Texte adressé aux recteurs, aux inspecteurs d'académie et aux chefs d'établissement. Réglementation relative aux travaux et aux fabrications industrielles dans les établissements d'enseignement technologique, à la vente d'objets fabriqués et à la rémunération de services. L'intérêt accru porté par les professeurs et les élèves des sections technologiques aux réalisations répondant à des besoins, les orientations prises pour la préparation des épreuves pratiques des différents BTS et B.Tn expérimentaux, le souci constant d'adapter l'enseignement aux réalités industrielles, la recherche d'une utilisation toujours plus judicieuse des deniers publics sont des facteurs qui favorisent le développement des travaux à caractère industriel dans les établissements d'enseignement. Ainsi, nombre d'établissements d'enseignement technique confectionnent des produits divers, soit de leur propre initiative, soit à la demande d'industriels. Il s'agit là d'une orientation qui ne peut qu'être encouragée. En effet, l'exécution de l'ensemble des opérations conduisant à un produit fini permet de donner aux élèves la dimension sociale du travail en faisant apparaître la nécessité de conduire les réalisations en équipe, en donnant ou développant à la fois le sens de la responsabilité individuelle dans le groupe et le respect de l'oeuvre collective. L'intervention d'élèves de qualifications et de spécialités différentes aux divers stades d'une même réalisation préfigure l'organisation des activités industrielles et économiques. Cependant, si des fabrications industrielles judicieusement choisies constituent le support pédagogique privilégié à certains niveaux de la formation, il convient de rappeler qu'elles ne sauraient être une fin en soi. Les thèmes retenus devront donc impérativement répondre à des objectifs de formation clairement définis. En conséquence, le volume des productions restera toujours limité à l'obtention des buts préalablement fixés. Ceci étant, les fabrications de l'espèce doivent être engagées et conduites dans le respect de certaines règles rappelées ci-après. I. CHOIX DE LA FABRICATION Préalablement au lancement d'une fabrication décidée par l'établissement, il convient de s'assurer que le produit ou certains de ses éléments ne sont pas protégés par un brevet d'invention (délit de contrefaçon). Pour ce faire, outre le service des brevets de l'institut national de la propriété industrielle, 26 bis, rue de Léningrad à Paris (VIII e ), il existe en province dix- neuf centres de dépôts de brevets dont la liste figure dans le document ci-annexé. II. RESPONSABILITÉ DU FABRICANT 1 Les objets fabriqués, soit pour le service propre des établissements, soit pour être commercialisés, doivent répondre aux normes de sécurité édictées par le ministère du Travail et de la Participation et, éventuellement, être soumis aux formalités d'agrément. 20

21 2 Au terme de leur fabrication, ils doivent également être soumis aux contrôles habituellement pratiqués dans l'industrie pour s'assurer qu'il n'existe aucune malfaçon susceptible de causer un accident. Ces mêmes vérifications doivent également être faites lorsque des réparations sont exécutées. A cet égard, on soulignera d'une façon particulière le soin qui doit être apporté aux travaux réalisés sur les véhicules. Une fiche relatant les contrôles effectués et les résultats obtenus doit être établie par le chef de travaux ou le professeur, et conservée en archives. Lorsqu'il s'agit de travaux de construction, il est rappelé que le maître d'œuvre reste responsable des malfaçons et de leurs conséquences pendant une durée de dix ans. L'attention des chefs d'établissement est particulièrement appelée sur ces points, la responsabilité civile de l'établissement (donc de l'etat) se trouvant toujours engagée en cas d'accident. L'action récursoire de l'etat ne pourra être exercée contre la ou les personnes ayant dirigé les travaux que dans la mesure où il est prouvé que l'accident est la conséquence d'une faute grave. III. CONCURRENCE AVEC LE SECTEUR PRIVÉ Sauf lorsqu'elles sont réalisées en série à la demande et pour le compte d'entreprises industrielles, les fabrications des établissements ne portent généralement que sur des quantités limitées et sont, soit utilisées dans les établissements eux-mêmes, soit cédées aux élèves ou au corps enseignant. Plus rarement, elles sont destinées à d'autres établissements d'enseignement. Ce n'est qu'exceptionnellement que des produits ou des services peuvent être destinés à des personnes étrangères à l' enseignement. Lorsque les diverses fabrications d'un établissement restent limitées aux exercices courants indispensables à la formation professionnelle, le risque de concurrence avec les artisans ou les commerçants locaux n'existe pas. Par contre, la question de la concurrence peut se poser si les produits fabriqués doivent nécessairement être écoulés en dehors de la clientèle habituelle ou si les travaux à exécuter pour des tiers ont une certaine importance (construction de locaux, réalisations d' importants travaux de serrurerie, réparations exécutées sur un nombre important de matériels d'origine extérieure à l'établissement...) ou s'il existe une situation locale particulière. Dans tous les cas, préalablement à toute décision, le chef d'établissement soumettra son projet pour accord au conseil d'établissement et pourra, s'il l'estime nécessaire, prendre l'attache de la Chambre de commerce et d'industrie ou de la Chambre des métiers, ou du syndicat patronal concerné par la formation professionnelle dispensée. En toute hypothèse et ce dans la mesure du possible, l'établissement essaiera d'écouler en priorité les objets fabriqués auprès d'autres collectivités publiques. IV. RÉGLEMENTATION COMPTABLE La comptabilité des objets confectionnés fait l'objet d'une réglementation qui est précisée par le décret du 21 décembre 1921 modifié par le décret n du 30 novembre 1950 et l'instruction du 13 juin 1951 (1). 21

22 L'appréciation du coût de la main-d'œuvre est à réviser périodiquement, conformément aux indices officiels. Le respect des règles imposées en la matière doit être le souci constant des différents fonctionnaires concernés. V. DÉPÔT D'UN BREVET D'INVENTION 1 Aspect pédagogique La valeur pédagogique des travaux à caractère industriel n'est plus à démontrer. Ceci sous-entend l'intervention, à tous les stades de l'opération, d'une équipe «professeurs-élèves». Concevoir, réaliser, contrôler, tels sont les objectifs de la collaboration des membres du groupe. Cette responsabilité collective, la prise en considération des connaissances de chacun des membres de l'équipe, la volonté commune de réaliser une oeuvre originale sont des éléments dynamiques qui peuvent aboutir à des «inventions» technologiques ou techniques d' un intérêt particulier. Il peut alors être souhaitable d'étudier ses prolongements industriels, et, suivant les conclusions auxquelles on aura abouti, de vouloir protéger l'invention par le dépôt d' un brevet. Pour ma part, je ne peux qu'encourager de telles initiatives et je me propose d'étudier la possibilité de récompenser, chaque année, les meilleures réalisations «brevetées». 2 Aspect juridique (1) Une invention, pour être brevetable, doit être nouvelle et porter sur un objet qui doit pouvoir être fabriqué ou utilisé industriellement. Le dépôt qui peut être effectué par un établissement d'enseignement, soit auprès de l'institut national de propriété industrielle pour Paris, soit auprès de la préfecture en province, confère au titulaire du brevet un droit exclusif sur l'invention brevetée, et ce pendant une durée de 20 ans. Il convient toutefois de préciser que le maintien en vigueur de la protection qui s'attache au brevet est lié au paiement d'une taxe annuelle dont le montant est progressif... (BO n 33 du 21 septembre 1978) 22

23 COMPTABILITE DES ATELIERS ; OBJETS CONFECTIONNES Circulaire n IV du 5 février 1969 (Pédagogie, enseignements scolaires et orientation : bureau O 6, 1ère section) Texte adressé aux recteurs. Taxe sur la valeur ajoutée : régime des objets confectionnés et des travaux exécutés dans le cadre de l'activité pédagogique des établissements dispensant un enseignement technique ou professionnel. Mon attention a été appelée sur l'application éventuelle de la taxe sur la valeur ajoutée aux objets confectionnés et aux travaux exécutés par les élèves des établissements d'enseignement technique, des sections techniques des lycées classiques et modernes et des sections d'éducation spécialisée des collèges d'enseignement secondaire. Ces opérations échappent à la taxe sur la valeur ajoutée car elles constituent le complément nécessaire de l'activité pédagogique, activité placée hors du champ d'application des taxes sur le chiffre d'affaires. Dans le cas de facturation à des personnes physiques ou morales assujetties à la taxe sur la valeur ajoutée d'objets confectionnés ou de travaux exécutés par des élèves, et afin d'éviter une interruption des déductions prévues, les administrations collégiales pourront délivrer aux intéressés des attestations indiquant le montant de la taxe qui a effectivement grevé les éléments du prix des objets confectionnés et des travaux exécutés (matières premières et produits assimilés, services, biens non exclus par la réglementation fiscale). La délivrance de ces attestations sera subordonnée à la stricte application des formalités suivantes : Les administrations collégiales prendront préalablement l'attache du directeur départemental des Impôts (contributions indirectes) du lieu d'installation de l'établissement et lui fourniront toutes les justifications utiles sur les modalités de détermination du montant de la taxe mentionné sur les attestations destinées aux acquéreurs de fabrications ou de prestations de services provenant des élèves. Le montant de la taxe indiquée sur les attestations devra être révisé périodiquement dans les mêmes conditions, en fonction des variations subies par l'un quelconque des éléments constitutifs du prix. (BO n 7 du 13 février 1969) 23

24 LYCEE.. DELIBERATION N.. Le conseil d administration s est réuni le sous la présidence de M. suite à la convocation adressée par le Chef d Etablissement aux membres du Conseil conformément aux dispositions du décret n du A l ouverture de la séance X membres étaient présents sur les X composant le Conseil. Le quorum est atteint. Objet de la décision : Autorisation de signer des conventions pour la fabrication d objets confectionnés. Exposé de la décision : M. le Proviseur demande aux membres du Conseil l autorisation de signer des conventions conformes au modèle ci-joint, chaque fois que l établissement sera sollicité pour la fabrication d un objet confectionné dont le coût dépassera.. Les membres du Conseil, consultés, accueillent cette autorisation à l unanimité des membres votants. Nombres de votants : Pour : Contre : Blancs/Nuls : Abstentions : Pour extrait conforme, le Président du Conseil d Administration M.., Proviseur ENREGISTREMENT PAR L AUTORITE DE CONTRÔLE : Accusé de réception Date d arrivée Cachet de l autorité destinataire Signature 24

25 Modèle de convention ATELIER :... Entre M.... Et :... ARTICLE 1 Objet de la Convention La présente convention a pour objet : ARTICLE 2 Personne(s) responsable(s) Pour le lycée..., le ou les professeurs chargés du suivi sont : Pour le client, le ou les personnes chargées du suivi du projet sont : Classe concernée par le projet :... Etudiants : Les études, projets et documents de toute nature, remis ou envoyés par l établissement, restent son entière propriété tant matérielle qu intellectuelle. Ils ne peuvent être communiqués, exécutés sans autorisation écrite et doivent lui être restitué sur demande. ARTICLE 3 Réalisation Le projet sera étudié et réalisé dans les ateliers du lycée Autres modalités : le projet peut être réalisé sur le site de l entreprise, il fera l objet d une annexe qui précisera, le lieu de réalisation et les modalités de déplacement, de suivi des étudiants sur le site L état d avancement du projet sera examiné au cours des réunions dont la date et le lieu seront fixés d un commun accord entre les personnes définies à l article 2. Un compte rendu sera fait à chaque revue de projet et sera adressé aux deux signataires de la convention. Revues de projet (Périodes) : ARTICLE 4 Prix et Livraison Prix convenu :...(joindre devis) (Ce prix comprend les frais d études et de réalisation) Les achats de matières premières se feront suivant les modalités suivantes : La livraison est prévue le :... La livraison ne s effectuera qu à la date de réception de paiement. Aucune commande ne peut être annulée pour quelque motif que ce soit, sans l accord écrit de l établissement qui se réserve de droit de demander une indemnité au client. Cette indemnité sera calculée, en prenant le coût des matières premières utilisées, augmentée de 10% pour frais de gestion, sans que ce total ne soit inférieur à 30% du coût du projet. L acceptation de l offre, sauf convention contraire ratifiée par les parties, comporte l adhésion, aux présentes conditions. Le lycée est dégagé de plein droit de tout engagement relatif aux délais de livraison. Il doit cependant mettre en œuvre tous les moyens à sa disposition pour assurer le respect des dates prévues quand elles sont mentionnées. 25

26 ARTICLE 5 Réclamation Retour Les réclamations doivent être faites au plus tard dans les huit jours qui suivent la réception du produit. Aucun retour ne doit être fait sans l autorisation du lycée. ARTICLE 6 Paiement Les paiements seront fait à réception de la facture sur le compte de l Agent Comptable du lycée. N Siret :... par chèque bancaire, les paiements sont exigibles comme suit : - 30% non remboursable à la passation de la commande, Date :... - le solde à réception de la facture En cas de non paiement des sommes dues, le recouvrement sera effectué par voie contentieuse. Suivant le type de projet et le devis établis entre les 2 parties, d autres dispositions peuvent être prises, elles feront l objet d un avenant à la Convention. ARTICLE 7 Garantie Le lycée garantit son matériel neuf contre tout défaut de matières de composition, si elle est de son fait, et de tout vice de construction, à charge pour le client, de prouver le défaut. La garantie est strictement limitée à la réparation gratuite dans l atelier du lycée. Elle ne peut être invoquée par le client, pour obtenir l échange ou la réparation gratuite des pièces détériorées par suite d accident, de modifications apportées en dehors de l intervention du lycée, la non-observation des conditions d utilisation, l incendie, l inondation, l humidité permanente ou accidentelle, le mauvais état des lieux, les émanations chimiques et en général toute dégradation ayant pour cause l usage normal de l équipement. Durée de garantie :... à compter de la date de réception du produit. ARTICLE 8 Certification La conformité aux normes devra être vérifiée par un organisme agréé. Le contrôle de conformité est pris en charge par : Le lycée prendra conseil auprès des techniciens de la CRAM, des Mines,...durant la réalisation du produit. ARTICLE 9 Commande Cette convention vaut ordre de commande. Visa du Professeur chargé du suivi, Visa du Chef de Travaux Fait à... le :... Pour le lycée, Pour le client, 26

2014 - AT4- RESTAURATION ET HEBERGEMENT

2014 - AT4- RESTAURATION ET HEBERGEMENT L article L4424-2 du code général des collectivités territoriales stipule que la collectivité territoriale de Corse assure l'accueil, la restauration, l'hébergement

2014 - AT4- RESTAURATION ET HEBERGEMENT L article L4424-2 du code général des collectivités territoriales stipule que la collectivité territoriale de Corse assure l'accueil, la restauration, l'hébergement

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

Les moyens de règlement des dépenses publiques et les moyens d'encaissement des recettes publiques L arrêté du 24 décembre 2012, publié au JORF n 0301 du 27 décembre 2012 texte 13, portant application

MINISTERE DE LA DEFENSE

MINISTERE DE LA DEFENSE SECRETARIAT GENERAL POUR L ADMINISTRATION DIRECTION DE LA MEMOIRE, DU PATRIMOINE ET DES ARCHIVES (DMPA) SOUS-DIRECTION DE L ACTION CULTURELLE ET EDUCATIVE DEMANDE DE SUBVENTION

MINISTERE DE LA DEFENSE SECRETARIAT GENERAL POUR L ADMINISTRATION DIRECTION DE LA MEMOIRE, DU PATRIMOINE ET DES ARCHIVES (DMPA) SOUS-DIRECTION DE L ACTION CULTURELLE ET EDUCATIVE DEMANDE DE SUBVENTION

COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX

NETTOYAGE DE LOCAUX COMMUNAUX") 2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS

COMMUN AUX 5 LOTS") CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS Commune de Maincy Hôtel de Ville 3, rue Alfred et Edme Sommier 77950 Maincy Tél : 01 60 68 17 12 Fax : 01 60 68 60 04 E-mail :

CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (CCAP) COMMUN AUX 5 LOTS Commune de Maincy Hôtel de Ville 3, rue Alfred et Edme Sommier 77950 Maincy Tél : 01 60 68 17 12 Fax : 01 60 68 60 04 E-mail :

MARCHE PUBLIC DE SERVICES. MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

PREFET DU HAUT-RHIN MARCHE PUBLIC DE SERVICES MARCHE A PROCEDURE ADAPTEE Passé en application de l article 28 du code des marchés publics ACTE D ENGAGEMENT ASSURANCE DE LA FLOTTE AUTOMOBILE DE LA PREFECTURE

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

MARCHES PUBLICS DE TECHNIQUES DE L INFORMATION ET DE LA COMMUNICATION REGION ALSACE DIRECTION DE L ENVIRONNEMENT ET DE L AMENAGEMENT 1 place Adrien Zeller BP 91006 67070 Strasbourg Cedex DEPLOIEMENT, PARAMETRAGE

Code de l'éducation. Article L131-1 En savoir plus sur cet article...

Page 1 sur 5 Code de l'éducation Version consolidée au 31 mars 2011 Partie législative Première partie : Dispositions générales et communes Livre Ier : Principes généraux de l'éducation Titre III : L'obligation

Page 1 sur 5 Code de l'éducation Version consolidée au 31 mars 2011 Partie législative Première partie : Dispositions générales et communes Livre Ier : Principes généraux de l'éducation Titre III : L'obligation

DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- MENSUEL GARANTI AUX OUVRIERS EN CAS D'INCAPACITE DE TRAVAIL

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

Conditions Générales Location d équipements terminaux

Conditions Générales Location d équipements terminaux Vous trouverez dans le présent document les conditions générales qui s'appliquent à la location des équipements terminaux de Orange. Elles peuvent

Conditions Générales Location d équipements terminaux Vous trouverez dans le présent document les conditions générales qui s'appliquent à la location des équipements terminaux de Orange. Elles peuvent

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

TITRE 1 - DISPOSITIONS GÉNÉRALES

CONVENTION RELATIVE AUX PÉRIODES DE STAGE EN MILIEU PROFESSIONNEL Pour les étudiants de... Vu le code du Travail, notamment ses articles L 4153-1, R. 4153-41 à R. 4153-44 et R. 4153-46, Vu le code de l

CONVENTION RELATIVE AUX PÉRIODES DE STAGE EN MILIEU PROFESSIONNEL Pour les étudiants de... Vu le code du Travail, notamment ses articles L 4153-1, R. 4153-41 à R. 4153-44 et R. 4153-46, Vu le code de l

CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre 2007 et arrêté NOVELLI du 19 mars 2010

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

DIRECTION COPROPRIETE 51 rue Louis Blanc 92917 PARIS LA DEFENSE Cedex 01 46 91 25 25 ENTRE LES SOUSSIGNES : CONTRAT DE SYNDIC n Conforme à l'avis du Conseil National de la Consommation du 27 septembre

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

REGLEMENT DE LA CONSULTATION (RC)

") MARCHÉ DE PRESTATIONS INTELLECTUELLES REGLEMENT DE LA CONSULTATION (RC) Constitution des dossiers d accessibilité Ad AP des ERP et IOP du territoire de la communauté de communes des Portes de l Ile de

MARCHÉ DE PRESTATIONS INTELLECTUELLES REGLEMENT DE LA CONSULTATION (RC) Constitution des dossiers d accessibilité Ad AP des ERP et IOP du territoire de la communauté de communes des Portes de l Ile de

2004-166 du 5 octobre 2004 relative à la simplification du régime d'entrée en vigueur, de transmission et de contrôle des actes des EPLE

Circulaire du 27 décembre 1985 1 (Intérieur et Décentralisation : Collectivités locales ; Economie, Finances et Budget ; Education nationale ; Budget et Consommation) Texte adressé aux commissaires de

Circulaire du 27 décembre 1985 1 (Intérieur et Décentralisation : Collectivités locales ; Economie, Finances et Budget ; Education nationale ; Budget et Consommation) Texte adressé aux commissaires de

Article L52-4 Article L52-5 Article L52-6

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

Article L52-4 Tout candidat à une élection désigne un mandataire au plus tard à la date à laquelle sa candidature est enregistrée. Ce mandataire peut être une association de financement électoral, ou une

FICHE PRATIQUE MAISON DES LYCEENS

FICHE PRATIQUE MAISON DES LYCEENS La Maison des lycéens (MDL) est une association qui rassemble les élèves qui souhaitent s engager dans des actions citoyennes et prendre des responsabilités au sein de

FICHE PRATIQUE MAISON DES LYCEENS La Maison des lycéens (MDL) est une association qui rassemble les élèves qui souhaitent s engager dans des actions citoyennes et prendre des responsabilités au sein de

Arrêtons. Chapitre I er. - Les assemblées générales de copropriétaires

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Règlement grand-ducal du 13 juin 1975 prescrivant les mesures d'exécution de la loi du 16 mai 1975 portant statut de la copropriété des immeubles. - base juridique: L du 16 mai 1975 (Mém. A - 28 du 23

Cahier des Clauses Administratives Particulières

Marché Public de Services Cahier des Clauses Administratives Particulières n 2011 20 73 du 18/11/2011 Personne publique Ville de Sainte Geneviève des Bois Personne Responsable du Marché Monsieur le Maire

Marché Public de Services Cahier des Clauses Administratives Particulières n 2011 20 73 du 18/11/2011 Personne publique Ville de Sainte Geneviève des Bois Personne Responsable du Marché Monsieur le Maire

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

L Y C É E D E L A C O M M U N I C A T I O N

L Y C É E D E L A C O M M U N I C A T I O N CONVENTION DE STAGE EN MILIEU PROFESSIONNEL Étudiants des Sections de Techniciens Supérieurs Vu le décret 2006-1093 du 29 août 2006 (J.O. du 31.08.2006), Vu

L Y C É E D E L A C O M M U N I C A T I O N CONVENTION DE STAGE EN MILIEU PROFESSIONNEL Étudiants des Sections de Techniciens Supérieurs Vu le décret 2006-1093 du 29 août 2006 (J.O. du 31.08.2006), Vu

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

CONVENTION DE STAGE ÉTUDIANT

CONVENTION DE STAGE ÉTUDIANT Entre les soussignés l'entreprise... (dénomination sociale),... (siège social/adresse) représentée par... (prénom)... (nom) en qualité de... (qualité/fonction/profession) d'une

CONVENTION DE STAGE ÉTUDIANT Entre les soussignés l'entreprise... (dénomination sociale),... (siège social/adresse) représentée par... (prénom)... (nom) en qualité de... (qualité/fonction/profession) d'une

LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION D'UN SALAIRE MENSUEL GARANTI A CERTAINS EMPLOYES EN CAS

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

UTILISATION DES FONDS ET DES BIENS DES COOPERATIVES ET DES FOYERS COOPERATIFS

UTILISATION DES FONDS ET DES BIENS DES COOPERATIVES ET DES FOYERS COOPERATIFS 1) Les coopératives et les foyers ne sont pas des moyens de pallier certaines insuffisances financières ou matérielles : Ce

UTILISATION DES FONDS ET DES BIENS DES COOPERATIVES ET DES FOYERS COOPERATIFS 1) Les coopératives et les foyers ne sont pas des moyens de pallier certaines insuffisances financières ou matérielles : Ce

COMMUNE DE MONTAMISE CONSTRUCTION D UN DAB POUR LE CREDIT AGRICOLE A MONTAMISE

COMMUNE DE MONTAMISE CONSTRUCTION D UN DAB POUR LE CREDIT AGRICOLE A MONTAMISE SOUMISSION - MARCHE POUR TRAVAUX PUBLICS ENTRE D'UNE PART : La COMMUNE DE MONTAMISE 11, Place de la Mairie 86360 MONTAMISE,

COMMUNE DE MONTAMISE CONSTRUCTION D UN DAB POUR LE CREDIT AGRICOLE A MONTAMISE SOUMISSION - MARCHE POUR TRAVAUX PUBLICS ENTRE D'UNE PART : La COMMUNE DE MONTAMISE 11, Place de la Mairie 86360 MONTAMISE,

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

REGLEMENT DE LA CONSULTATION (R.C.)

") Montélimar Sésame Règlement de la consultation Collecte des cartons des activités sur la commune de Montélimar MARCHE PUBLIC DE SERVICES OOO REGLEMENT DE LA CONSULTATION (R.C.) OOO Pouvoir adjudicateur:

Montélimar Sésame Règlement de la consultation Collecte des cartons des activités sur la commune de Montélimar MARCHE PUBLIC DE SERVICES OOO REGLEMENT DE LA CONSULTATION (R.C.) OOO Pouvoir adjudicateur:

TITRE Ier DISPOSITIONS GENERALES. Article 1 er

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août

DECISION REGLEMENTAIRE N 12 DU 2 MARS 1948 DU CENTRE NATIONAL DE LA CINEMATOGRAPHIE RELATIVE AUX AUTORISATIONS D'EXERCICE DE LA PROFESSION modifiée par décisions n 12 bis du 18 mai 1949, 12 ter du 3 août

SOMMAIRE DE L'ANNEXE TECHNIQUE. 1 - Le budget (Annexe A)

") Circulaire n o 91-132 du 10 juin 1991 (Education nationale ; Economie, Finances et Budget ; Intérieur) Texte adressé aux préfets de région et de département, aux trésoriers-payeurs généraux, aux recteurs,

Circulaire n o 91-132 du 10 juin 1991 (Education nationale ; Economie, Finances et Budget ; Intérieur) Texte adressé aux préfets de région et de département, aux trésoriers-payeurs généraux, aux recteurs,

Règlement de la consultation

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

PREFECTURE DE VAUCLUSE DIRECTION DEPARTEMENTALE DE LA COHESION SOCIALE DE VAUCLUSE SERVICE LOGEMENT SOCIAL 84905 AVIGNON CEDEX 9 PROCEDURE ADAPTEE en application de l article 28 du code des marchés publics

STATUTS. Statuts de l'asit Association suisse d'inspection technique. I. Nom, but, siège et durée de l'association.

STATUTS du 25 juin 2003 Fondée le 9 juillet 1869 Siège social: Wallisellen Statuts de l'asit Association suisse d'inspection technique I. Nom, but, siège et durée de l'association Art. 1 Siège social,

STATUTS du 25 juin 2003 Fondée le 9 juillet 1869 Siège social: Wallisellen Statuts de l'asit Association suisse d'inspection technique I. Nom, but, siège et durée de l'association Art. 1 Siège social,

Chapitre Ier : Qualifications.

G / Vte fds comm forma Décret n 98-246 du 2 avril 1998 relatif à la qualification professionnelle exigée pour l'exercice des activités prévues à l'article 16 de la loi n 96-603 du 5 juillet 1996 relative

G / Vte fds comm forma Décret n 98-246 du 2 avril 1998 relatif à la qualification professionnelle exigée pour l'exercice des activités prévues à l'article 16 de la loi n 96-603 du 5 juillet 1996 relative

CONVENTION DE STAGE EN MILIEU PROFESSIONNEL. Étudiants des sections de techniciens supérieurs

CONVENTION DE STAGE EN MILIEU PROFESSIONNEL Étudiants des sections de techniciens supérieurs Vu la délibération du conseil d administration du lycée en date du 29 mai 2007 approuvant la convention-type

CONVENTION DE STAGE EN MILIEU PROFESSIONNEL Étudiants des sections de techniciens supérieurs Vu la délibération du conseil d administration du lycée en date du 29 mai 2007 approuvant la convention-type

CAHIER DES CLAUSES PARTICULIERES

OFFICE DU TOURISME D EPINAL Contrat d étude et de conseil pour la remise en concurrence des contrats d assurances de l Office du Tourisme d Epinal MARCHE PUBLIC DE SERVICES Marché à Procédure adaptée en

OFFICE DU TOURISME D EPINAL Contrat d étude et de conseil pour la remise en concurrence des contrats d assurances de l Office du Tourisme d Epinal MARCHE PUBLIC DE SERVICES Marché à Procédure adaptée en

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

AVIS D APPEL PUBLIC A LA CONCURRENCE VILLE DE FAGNIERES

AVIS D APPEL PUBLIC A LA CONCURRENCE VILLE DE FAGNIERES 1) OBJET DUREE ET DISPOSITIONS GENERALES a. OBJET DU MARCHE Marché pour la souscription d'un contrat d'assistance à la maîtrise d'ouvrage concernant

AVIS D APPEL PUBLIC A LA CONCURRENCE VILLE DE FAGNIERES 1) OBJET DUREE ET DISPOSITIONS GENERALES a. OBJET DU MARCHE Marché pour la souscription d'un contrat d'assistance à la maîtrise d'ouvrage concernant

LA COMPTABILITÉ DU COMITÉ D ENTREPRISE : DE NOUVELLES OBLIGATIONS DE TRANSPARENCE À PARTIR DU 1 er JANVIER 2015

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

PRESTATIONS DE NETTOYAGE DES LOCAUX COMMUNAUX DE COUPVRAY CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIÈRES (C.C.A.P)

") Mairie de COUPVRAY PRESTATIONS DE NETTOYAGE DES LOCAUX COMMUNAUX DE COUPVRAY CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIÈRES (C.C.A.P) DU MARCHÉ PUBLIC DE FOURNITURES COURANTES ET SERVICES n 04/MG/2015

Mairie de COUPVRAY PRESTATIONS DE NETTOYAGE DES LOCAUX COMMUNAUX DE COUPVRAY CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIÈRES (C.C.A.P) DU MARCHÉ PUBLIC DE FOURNITURES COURANTES ET SERVICES n 04/MG/2015

Cadre réservé à l administration : Demande reçue le. Collège communal du :

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

MARCHES PUBLICS à procédure adaptée et à tranches conditionnelles Article 28 du Code des marchés publics Article 72 du Code des Marchés publics

MARCHES PUBLICS à procédure adaptée et à tranches conditionnelles Article 28 du Code des marchés publics Article 72 du Code des Marchés publics REGLEMENT DE CONSULTATION Valant Acte d engagement Article

MARCHES PUBLICS à procédure adaptée et à tranches conditionnelles Article 28 du Code des marchés publics Article 72 du Code des Marchés publics REGLEMENT DE CONSULTATION Valant Acte d engagement Article

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Ressources affectées Selon l instruction n 93-59-M9 du 18 mai 1993 Fiche de gestion financière Date de création : mars 2011 Modification : décembre 2011 SOMMAIRE 1 DEFINITION DES RESSOURCES AFFECTEES 3

Instruction COSOB n 03-03 du 21 décembre 2003 relative au modèle de convention d ouverture de compte conclue entre les teneurs de compteconservateurs

Instruction COSOB n 03-03 du 21 décembre 2003 relative au modèle de convention d ouverture de compte conclue entre les teneurs de compteconservateurs habilités et leurs clients Article 1er. En application

Instruction COSOB n 03-03 du 21 décembre 2003 relative au modèle de convention d ouverture de compte conclue entre les teneurs de compteconservateurs habilités et leurs clients Article 1er. En application

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

L assurance en temps réel

L assurance en temps réel LASSUREUR Meix Colas 21200 MEURSANGES N de Siret 482 645 694 00019 Convention de Courtage Protocole d'accord Entre Lassureur.com Gestion Meix Colas 21200 MEURSANGES Et Mentions

L assurance en temps réel LASSUREUR Meix Colas 21200 MEURSANGES N de Siret 482 645 694 00019 Convention de Courtage Protocole d'accord Entre Lassureur.com Gestion Meix Colas 21200 MEURSANGES Et Mentions

Version : V.2.0 Nombre de pages : 9. Version Date Nature de la modification Annule et remplace V.1.0 03/04/2009 Version initiale V.1.

Direction Technique Proposition de raccordement d'un consommateur individuel au réseau public de distribution géré par ERDF, pour une puissance inférieure ou égale à 36 kva avec extension de réseau Identification

Direction Technique Proposition de raccordement d'un consommateur individuel au réseau public de distribution géré par ERDF, pour une puissance inférieure ou égale à 36 kva avec extension de réseau Identification

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

CONVENTION DE STAGE EN ENTREPRISE EN FRANCE MÉTROPOLITAINE ANNÉE SCOLAIRE... /...

CONVENTION DE STAGE EN ENTREPRISE EN FRANCE MÉTROPOLITAINE ANNÉE SCOLAIRE... /... Concernant le stagiaire: Nom : Prénom : Adresse : Date de naissance : Nationalité : Formation : Entre: Nom et adresse complète

CONVENTION DE STAGE EN ENTREPRISE EN FRANCE MÉTROPOLITAINE ANNÉE SCOLAIRE... /... Concernant le stagiaire: Nom : Prénom : Adresse : Date de naissance : Nationalité : Formation : Entre: Nom et adresse complète

École du Paysage et de l'horticulture

Convention de stage École du Paysage et de l'horticulture 14480 Saint Gabriel Brécy Concernant l'élève : Nom : Prénom : Date de naissance : En classe de : CAPA Seconde BAC Pro Dans l'option : Productions

Convention de stage École du Paysage et de l'horticulture 14480 Saint Gabriel Brécy Concernant l'élève : Nom : Prénom : Date de naissance : En classe de : CAPA Seconde BAC Pro Dans l'option : Productions

REGLEMENT REGIONAL DU SERVICE D HEBERGEMENT ET DE RESTAURATION

REGLEMENT REGIONAL DU SERVICE D HEBERGEMENT ET DE RESTAURATION Vu le code de l Education, Vu le code général des collectivités territoriales, Vu la loi n 809 du 13 Août 2004 et notamment l article 82,

REGLEMENT REGIONAL DU SERVICE D HEBERGEMENT ET DE RESTAURATION Vu le code de l Education, Vu le code général des collectivités territoriales, Vu la loi n 809 du 13 Août 2004 et notamment l article 82,

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

AVIS D APPEL PUBLIC A LA CONCURRENCE

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc - 91 400 ORSAY Objet

AVIS D APPEL PUBLIC A LA CONCURRENCE Identification de l'organisme qui passe le marché : Commune d'orsay Pouvoir adjudicateur : M. le Maire d'orsay Adresse : 2 place du général Leclerc - 91 400 ORSAY Objet

MODELE DE LETTRE DE MISSION Tenue de la paie chez le client

MODELE DE LETTRE DE MISSION Tenue de la paie chez le client M... Vous avez souhaité nous confier le traitement comptable des données sociales de votre entreprise. La mission qui nous est confiée comprend

MODELE DE LETTRE DE MISSION Tenue de la paie chez le client M... Vous avez souhaité nous confier le traitement comptable des données sociales de votre entreprise. La mission qui nous est confiée comprend

CHARTE FOURNISSEUR INERIS. Préambule : 1 - QUALITE & TECHNOLOGIE 1.1 - QUALITE DE LA SOURCE

Attention : au-delà du 17/7/2011, vérifier à l'aide du réseau, la validité du présent document papier. Préambule : Nota : ce document a été émis et est géré par SJA Toute commande passée par l INERIS est

Attention : au-delà du 17/7/2011, vérifier à l'aide du réseau, la validité du présent document papier. Préambule : Nota : ce document a été émis et est géré par SJA Toute commande passée par l INERIS est

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Documents comptables et archives

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

ocuments comptables et archives Les références BO n 24 du 16 juin 2005 Instruction n 2005-003 du 22-2-2005 : NOR : MENA0501142J RLR : 9-1 Instruction de tri et de conservation pour les archives reçues

OUVRIR UN COMPTE CLIENT PROFESSIONNEL

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

SEVRES ESPACE LOISIRS

SEVRES ESPACE LOISIRS MARCHE PUBLIC DE SERVICES Nettoyage et entretien du SEL Marché n SEL13-01 CAHIER DES CLAUSES PARTICULIERES (CCP) Mode de consultation : procédure adaptée Le présent document vaut

SEVRES ESPACE LOISIRS MARCHE PUBLIC DE SERVICES Nettoyage et entretien du SEL Marché n SEL13-01 CAHIER DES CLAUSES PARTICULIERES (CCP) Mode de consultation : procédure adaptée Le présent document vaut

N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE LOI MODIFIÉ PAR LE SÉNAT. modifiant le statut de VOrdre

PROJET DE LOI adopte le 25 avril 1968. N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE MODIFIÉ PAR LE SÉNAT LOI modifiant le statut de VOrdre des experts-comptables et des comptables agréés.

PROJET DE LOI adopte le 25 avril 1968. N 57 SÉNAT SECONDE SESSION ORDINAIRE DE 1967-1963 PROJET DE MODIFIÉ PAR LE SÉNAT LOI modifiant le statut de VOrdre des experts-comptables et des comptables agréés.

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Annexe à l arrêté portant visa du Règlement du Conseil du Marché Financier relatif à la tenue et à l administration des comptes en valeurs mobilières Le collège du Conseil du Marché Financier, Vu la loi

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

EXEMPLE D'UNE LETTRE DE MISSION

MISSION CONCOURANT A L'ETABLISSEMENT DES COMPTES ANNUELS EXEMPLE D'UNE LETTRE DE MISSION M........ Vous avez bien voulu solliciter notre assistance comptable et nous vous remercions pour cette marque de

MISSION CONCOURANT A L'ETABLISSEMENT DES COMPTES ANNUELS EXEMPLE D'UNE LETTRE DE MISSION M........ Vous avez bien voulu solliciter notre assistance comptable et nous vous remercions pour cette marque de

- à la forme des délibérations et des contrats d'emprunt (montant, durée, annuité,...) ;

;") BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

BULLETIN OFFICIEL DU MINISTERE DE L'INTERIEUR Circulaire du 22 FEVRIER 1989. --------------------------------------------------------------------------------- Concours financiers à court terme offerts

Éléments juridiques sur la carte d achat

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

Annexe 2 Éléments juridiques sur la carte d achat Définition et champ d application. La carte d achat est une [art. 1.] modalité d exécution des marchés publics. C est donc à la fois une modalité de commande

DOSSIER DE DEMANDE DE SUBVENTION 2016

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

Au sens des dispositions de l article 2, du règlement n 07 01, sont considérées comme :

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

PRESTATIONS DE NETTOYAGE DES LOCAUX, NETTOYAGE DES VITRES, FOURNITURES de PRODUITS CONSOMMABLES et ADAPTES

CUFR JF CHAMPOLLION Place de Verdun 81000 ALBI CAHIER DES CLAUSES TECHNIQUES PARTICULIERES C.C.A.P MARCHE DE SERVICE 2012 N 101-2012 PRESTATIONS DE NETTOYAGE DES LOCAUX, NETTOYAGE DES VITRES, FOURNITURES

CUFR JF CHAMPOLLION Place de Verdun 81000 ALBI CAHIER DES CLAUSES TECHNIQUES PARTICULIERES C.C.A.P MARCHE DE SERVICE 2012 N 101-2012 PRESTATIONS DE NETTOYAGE DES LOCAUX, NETTOYAGE DES VITRES, FOURNITURES

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF).

.") Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions

DOCUMENT D'AIDE A L'ETABLISSEMENT D'UN DOSSIER DE DEMANDE DE SUBVENTION La Région a inscrit dans ses priorités le soutien aux associations de Provence-Alpes-Côte d'azur. Les différents volets d'interventions

MARCHE N 2014.05 MARCHE A PROCEDURE ADAPTEE RELATIF AU NETTOYAGE DU GYMNASE D AMBLAINVILLE CAHIER DES CLAUSES TECHNIQUES PARTICULIERES CCTP

CCP PIECE 2/2 MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES MARCHE N 2014.05 MARCHE A PROCEDURE ADAPTEE RELATIF AU NETTOYAGE DU GYMNASE D AMBLAINVILLE Mairie d AMBLAINVILLE Place du 11 Novembre

CCP PIECE 2/2 MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES MARCHE N 2014.05 MARCHE A PROCEDURE ADAPTEE RELATIF AU NETTOYAGE DU GYMNASE D AMBLAINVILLE Mairie d AMBLAINVILLE Place du 11 Novembre

CONDITIONS GÉNÉRALES DE VENTE

CONDITIONS GÉNÉRALES DE VENTE ARTICLE PREMIER - Champ d'application Les présentes conditions générales de vente constituent le socle de la négociation commerciale et s'appliquent sans réserve et en priorité

CONDITIONS GÉNÉRALES DE VENTE ARTICLE PREMIER - Champ d'application Les présentes conditions générales de vente constituent le socle de la négociation commerciale et s'appliquent sans réserve et en priorité

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

MARCHES PUBLICS DE TRAVAUX

MARCHES PUBLICS DE TRAVAUX Mairie de Saint-Sébastien-sur-Loire Service Marchés Publics Place Marcellin Verbe BP 63329 44233 SAINT SEBASTIEN SUR LOIRE Tél: 02 40 80 85 67 MISE EN PLACE D UNE ALARME INTRUSION

MARCHES PUBLICS DE TRAVAUX Mairie de Saint-Sébastien-sur-Loire Service Marchés Publics Place Marcellin Verbe BP 63329 44233 SAINT SEBASTIEN SUR LOIRE Tél: 02 40 80 85 67 MISE EN PLACE D UNE ALARME INTRUSION

Cahier des Clauses Administratives Particulières

Ville de Cysoing Hôtel de Ville 2, place de la République BP 67 59830 CYSOING Tél : 03.20.79.44.70. Fax : 03.20.79.57.59. 2012-08 VERIFICATION ET MAINTENANCE DES SYSTEMES DE SECURITE DES E.R.P. DE LA VILLE

Ville de Cysoing Hôtel de Ville 2, place de la République BP 67 59830 CYSOING Tél : 03.20.79.44.70. Fax : 03.20.79.57.59. 2012-08 VERIFICATION ET MAINTENANCE DES SYSTEMES DE SECURITE DES E.R.P. DE LA VILLE

Cahier des Clauses Particulières (CCP)

") Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

VILLE DE MONTRICHARD MARCHES PUBLICS PRESTATIONS D'ASSURANCES ACTE D ENGAGEMENT. Lot 2 Responsabilité civile

MARCHES PUBLICS PRESTATIONS D'ASSURANCES ACTE D ENGAGEMENT Lot 2 Responsabilité civile Personne publique VILLE DE MONTRICHARD Pouvoir Adjudicateur VILLE DE MONTRICHARD Personne habilitée à fournir des

MARCHES PUBLICS PRESTATIONS D'ASSURANCES ACTE D ENGAGEMENT Lot 2 Responsabilité civile Personne publique VILLE DE MONTRICHARD Pouvoir Adjudicateur VILLE DE MONTRICHARD Personne habilitée à fournir des

CONDITIONS PARTICULIERES DE VENTE EN LIGNE DE TITRES DE TRANSPORT SUR REMONTEES MECANIQUES

CONDITIONS PARTICULIERES DE VENTE EN LIGNE DE TITRES DE TRANSPORT SUR REMONTEES MECANIQUES Société ADS SA au capital de 17 756 460,00 RCS Chambéry n B 076 520 568 Siège social : Chalet des Villards- Arc

CONDITIONS PARTICULIERES DE VENTE EN LIGNE DE TITRES DE TRANSPORT SUR REMONTEES MECANIQUES Société ADS SA au capital de 17 756 460,00 RCS Chambéry n B 076 520 568 Siège social : Chalet des Villards- Arc