BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Hugues Truchon

- il y a 10 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-4-08 N 56 du 27 MAI 2008 IMPOT DE SOLIDARITE SUR LA FORTUNE ASSIETTE DE L IMPOT PRESTATION COMPENSATOIRE EN CAS DE DIVORCE VERSEE SOUS FORME DE RENTE PENSION ALIMENTAIRE VISEE PAR L ARTICLE DU CODE CIVIL (C.G.I., art. 885 E) NOR : BUD L J Bureau J 2 PRESENTATION Par un arrêt du 19 avril 2005, la Cour de cassation a jugé que, assimilable aux créances alimentaires en raison de son caractère insaisissable et incessible, la prestation compensatoire versée en cas de divorce sous forme de rente viagère est privée de valeur patrimoniale. Sa valeur de capitalisation n entre donc pas dans l assiette du patrimoine taxable à l impôt de solidarité sur la fortune du crédirentier. La faculté de déduction par le débirentier de la valeur de capitalisation de la prestation compensatoire qu il verse sous forme de rente n est toutefois pas remise en cause. Ce principe s applique également aux personnes débitrices de pensions alimentaires visées par l article du code civil mai P - C.P. n 817 A.D. du B.O.I. I.S.S.N X DGFIP - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Directeur de publication : Philippe PARINI Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Christian MIRANDOL

2 I PRÉCISIONS APPORTÉES PAR LA JURISPRUDENCE EN MATIÈRE DE TAXATION DES PRESTATIONS COMPENSATOIRES VERSÉES SOUS FORME DE RENTE VIAGÈRE. 1. Appelée à se prononcer sur la nature et les caractéristiques de la prestation compensatoire versée en cas de divorce sous forme de rentre viagère, la Cour de cassation rappelle son double caractère, indemnitaire et alimentaire, et retient qu insaisissable et incessible, elle est privée de valeur patrimoniale (arrêt du 19 avril 2005). La Cour en déduit que la valeur de capitalisation de telles rentes n entre pas dans l assiette de l impôt de solidarité sur la fortune. La doctrine administrative contraire, exprimée dans les réponses ministérielles des 12 avril 1999 (JOAN p. 2209, n 22836) et 24 décembre 2001 (J.O.A.N. p. 7426, n 66974), est, en conséquence, rapportée. 2. L impôt indûment acquitté sur les sommes ainsi déclarées à tort pourra faire l objet d une restitution dans la limite du délai de réclamation prévu à l article R.* 196-1, al. 1, b du livre des procédures fiscales. A cet égard, il est précisé que la jurisprudence issue de l arrêt précité du 19 avril 2005 ne saurait constituer un événement au sens de l article R.* 196-1, al. 1, c du L.P.F. susceptible d ouvrir un nouveau délai de réclamation à l égard des impositions plus anciennes. 3. La doctrine administrative 7 S 361, n 12, autorisant le débirentier à déduire de son actif taxable à l impôt de solidarité sur la fortune la valeur de la prestation compensatoire que celui-ci verse sous forme de rente est, quant à elle, maintenue. 4. À titre de règle pratique l'évaluation en capital de la rente n'est pas remise en cause si : - s'agissant des rentes constituées auprès d'organismes institutionnels, leur valeur n'est pas supérieure au montant de la provision mathématique pure que ces organismes sont tenus de calculer au 31 décembre de chaque année pour chaque contrat en cours ; - s'agissant de rentes constituées entre particuliers, leur valeur est fixée en application des barèmes publiés chaque année par l administration dans la notice de la déclaration d I.S.F. Toutefois, dans la mesure où cette méthode d évaluation ne présente aucun caractère obligatoire, le redevable pourra valablement utiliser toute méthode pertinente de son choix dont le détail devra être fourni. II PRÉCISIONS DOCTRINALES APPORTÉES EN MATIÈRE DE DÉDUCTION DES PENSIONS ALIMENTAIRES. 5. La faculté de déduction visée au 3 ci-dessus est également admise pour les pensions alimentaires mentionnées à l article du code civil ordonnées ou homologuées par une décision judiciaire. 6. A titre de règle pratique la valeur de capitalisation des pensions alimentaires déductible au passif de l impôt de solidarité sur la fortune n est pas remise en cause lorsqu elle n est pas supérieure à un montant déterminé de la façon suivante : Il convient d abord de déterminer le nombre d années durant lesquelles sera versée la pension : 27 mai

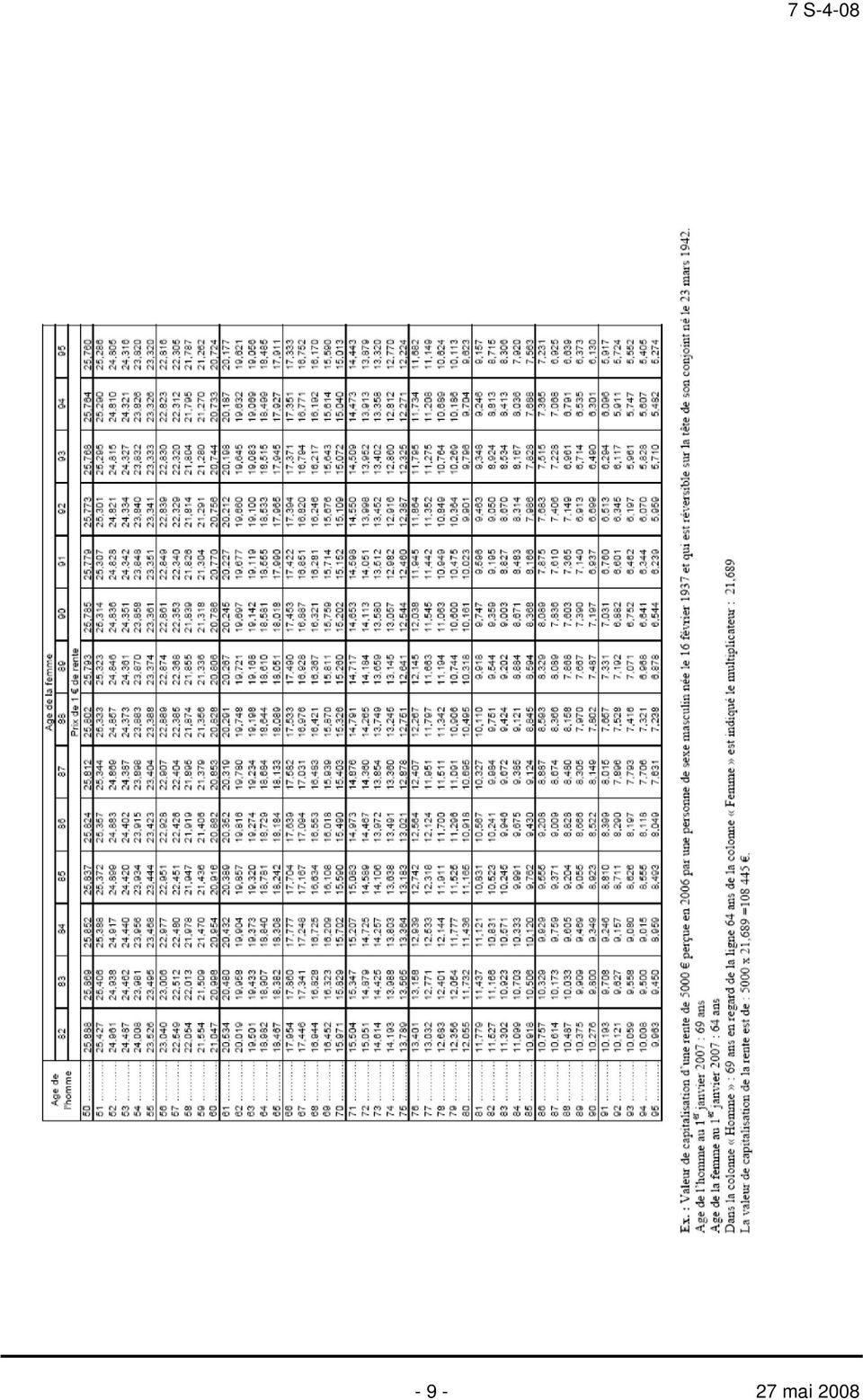

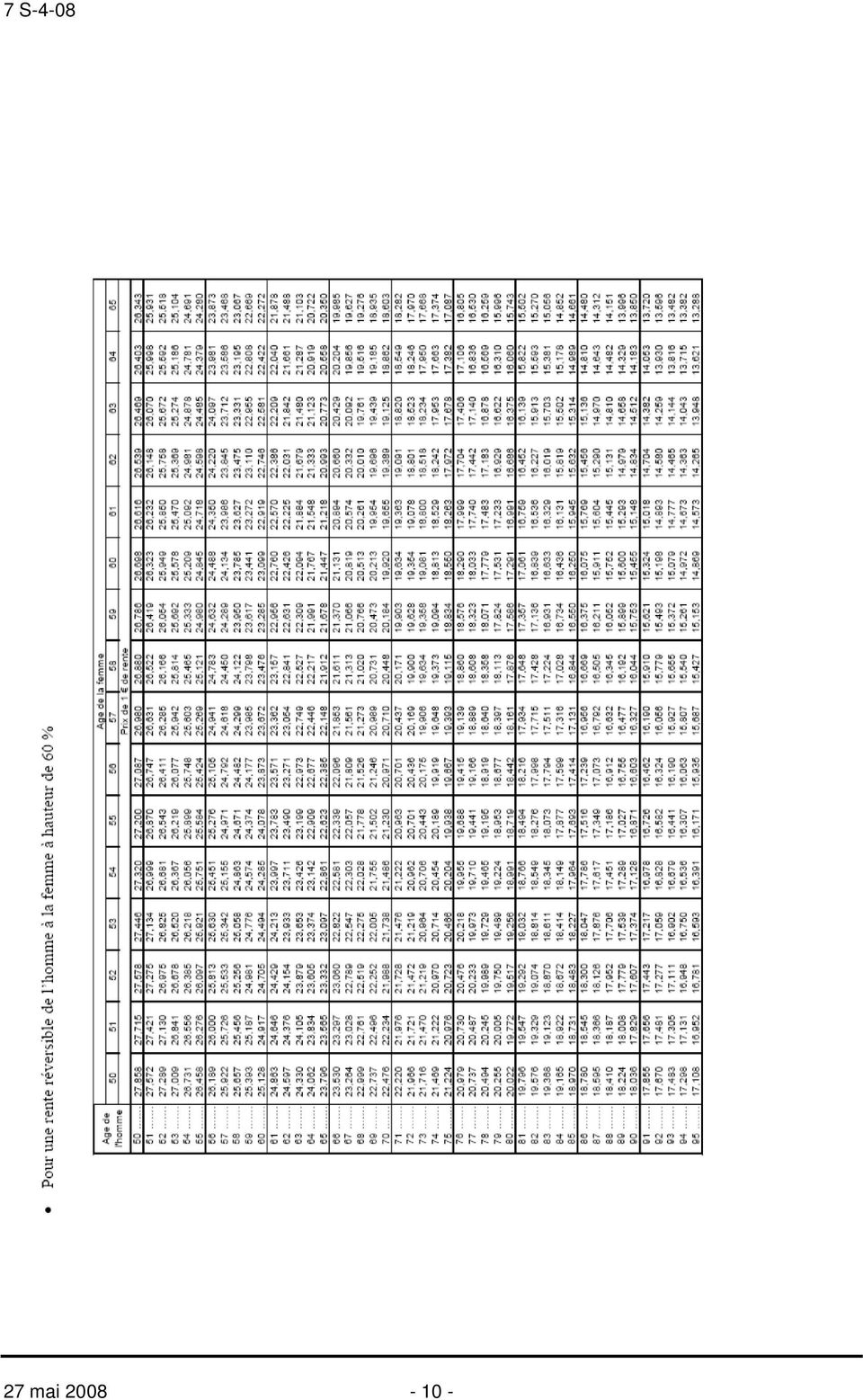

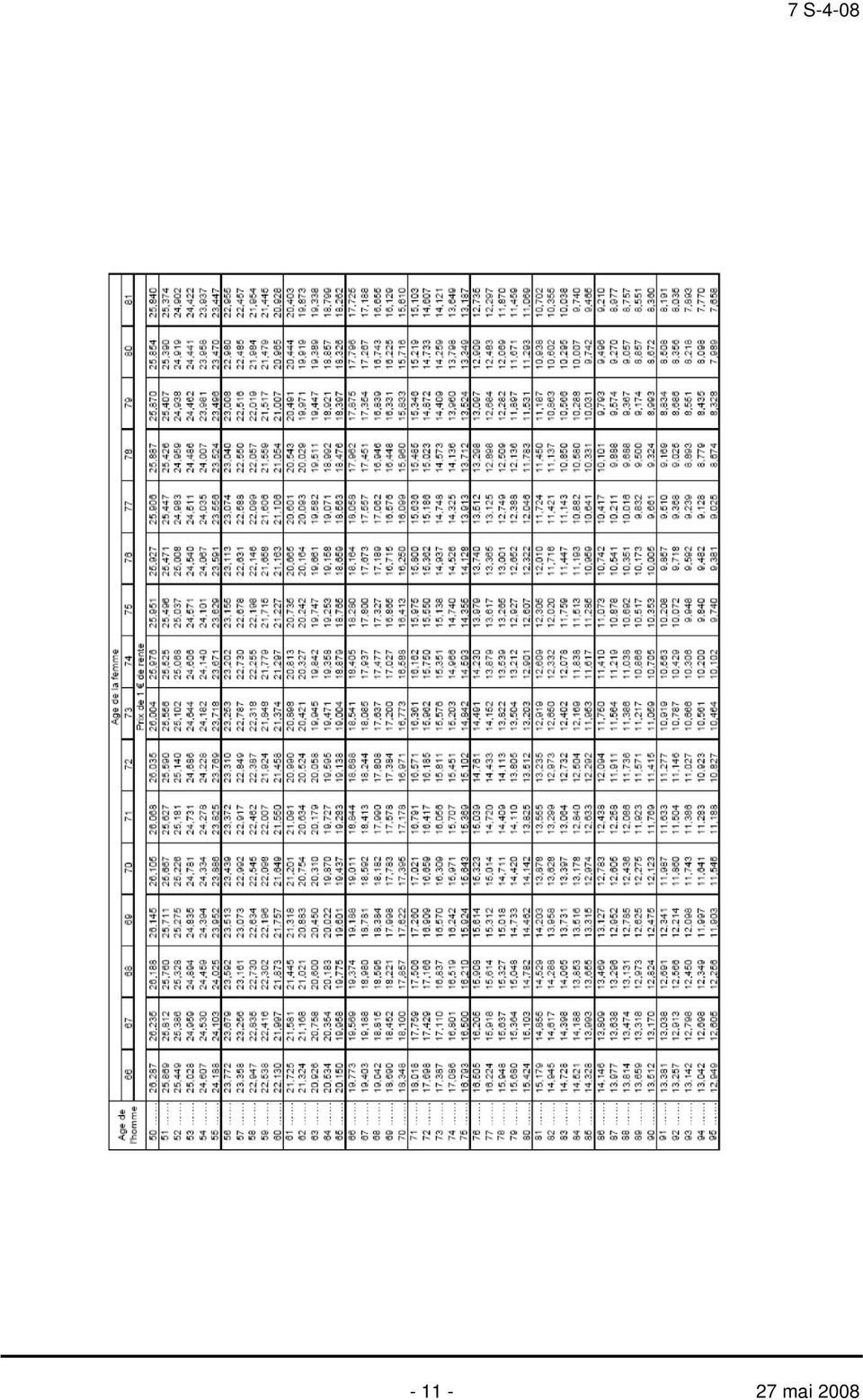

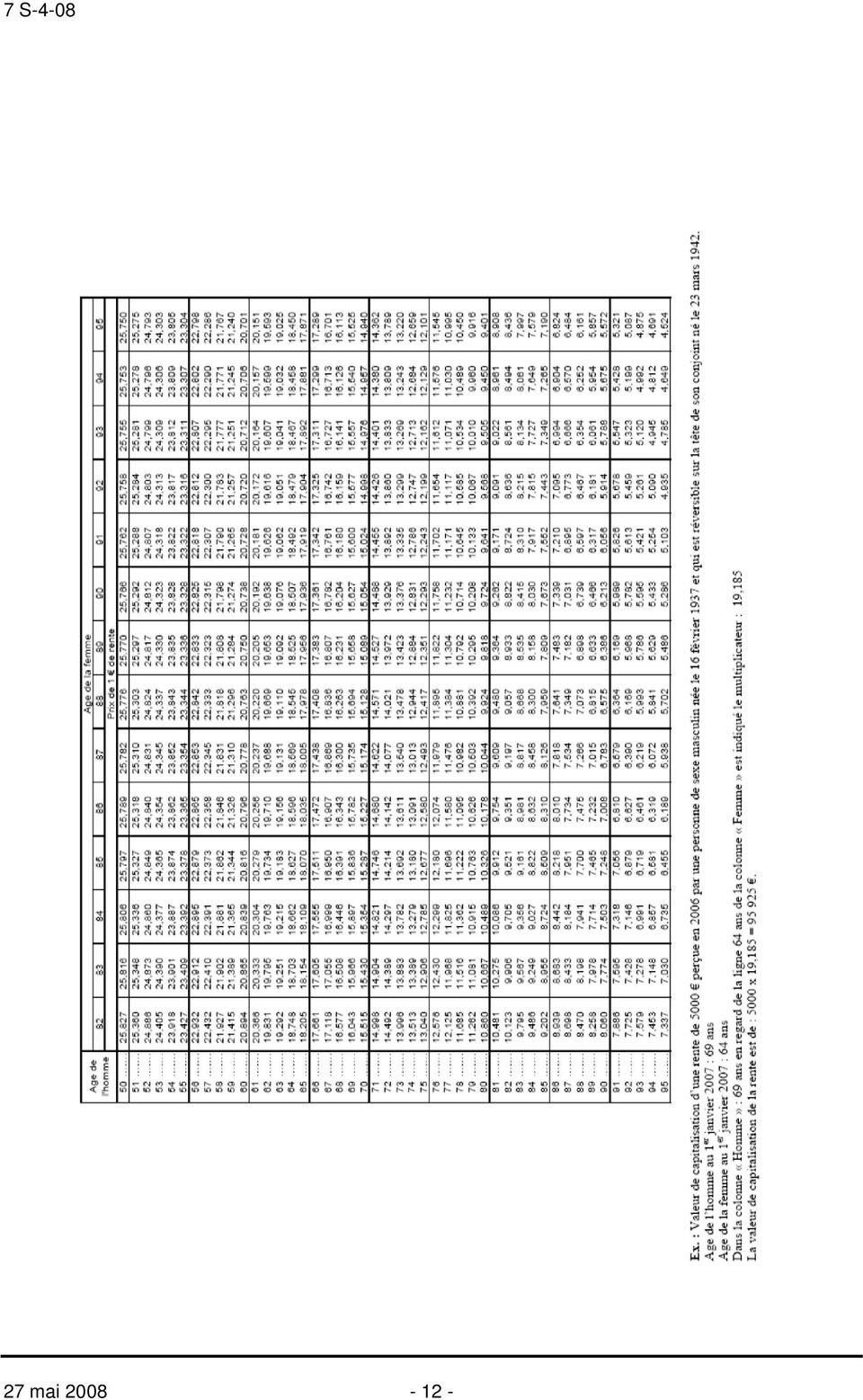

3 Si un terme fixe (exemple : âge ou date) a été déterminé ou homologué par le juge, il y a lieu de retenir ce terme ; en revanche, si le terme porté dans le jugement est fluctuant (exemple : jusqu à la fin des études d un enfant), il y a lieu de retenir comme terme fixe, le 31 décembre de l année au cours de laquelle l enfant aura atteint l âge de 21 ans. Une fois le terme connu, s agissant d une rente à durée fixe, sa valeur est ensuite déterminée chaque année en capitalisant, sur le nombre d années restant à courir, la rente annuelle sur la base du taux brut des obligations assimilables du Trésor à dix ans (O.A.T.). En pratique, il convient de retenir le dernier taux TEC 10 1 connu à la date du fait générateur de l impôt. Bien entendu, en cas de revalorisation de la pension à la suite d une décision de justice, il y a lieu de prendre en compte cette nouvelle rente pour déterminer la valeur de capitalisation de la pension. Il est précisé que la revalorisation de la pension à la suite d une décision de justice comprend, en sus des décisions faisant suite à un changement dans les conditions de revenu du bénéficiaire ou du débiteur, le cas habituel où le juge prévoit l indexation annuelle de la pension alimentaire dans un document annexé à son jugement (article du NCPC). 7. Lorsque le terme porté dans le jugement est fluctuant, au delà des 21 ans de l enfant et jusqu à ce que le terme fixé par le juge soit atteint (exemple : date de la fin des études), le débirentier pourra inscrire chaque année, au passif de l impôt de solidarité sur la fortune, la valeur de la pension calculée sur la seule année au titre de laquelle l impôt est dû. 8. Exemple chiffré. En 2005, un époux est condamné par le juge à verser à son ex-conjoint une pension alimentaire pour leur enfant alors âgé de 10 ans. Le jugement précise que cette pension fixée à 600 par mois sera versée jusqu à ce que l enfant ait terminé ses études. - le terme à retenir pour déterminer la valeur de capitalisation est le 31 décembre 2016 (l enfant aura 21 ans) ; - la durée du versement de la pension à prendre en compte pour le calcul de l ISF 2006 est donc de 11 ans ; - la rente annuelle est égale (soit, 600 x 12 mois) ; - le taux des O.A.T. à retenir pour le calcul de l ISF 2006 est égal à 3,30% (taux TEC 10 du vendredi 30 décembre 2005). Par mesure de simplification, ce taux sera arrondi au 1 er chiffre après la virgule ; - pour déterminer le coefficient multiplicateur, en fonction du TEC 10 applicable au fait générateur de l ISF en cause et du nombre d années concernées, il convient de se reporter à la table reproduite en annexe 3 du présent B.O.I. Ainsi, pour 1 de rente au taux de 3,3% et une durée de 11 ans, le coefficient multiplicateur sera de 9,101 Soit, pour 7200 : 9,101 X 7200 = Dans l exemple, la valeur de capitalisation déductible au titre de l ISF 2006 s élève donc à La valeur de capitalisation de la pension, dont le montant diminue chaque année au fur et à mesure que le nombre d années restant à courir se réduit, sera, au cas particulier, déductible de l impôt de solidarité sur la fortune dû au titre des années 2006 à Le TEC 10 est un indice des rendements des emprunts d Etat à long terme, déterminé à partir du taux de rendement d une obligation du Trésor fictive dont la durée serait de 10 ans. Cet indice est publié quotidiennement par l agence France Trésor. Agence France Trésor Dette de l Etat Produits L O.A.T. TEC 10 menu déroulant de l historique de l indice TEC mai 2008

. En pratique, il convient de retenir le dernier taux TEC 10 1 connu à la date du fait générateur de l impôt.")

4 A compter du 1 er janvier 2017, et jusqu à ce que l enfant termine ses études, la valeur déductible sera égale au montant de la pension alimentaire due annuellement (éventuellement revalorisée), soit, en l absence de revalorisation de la rente, au titre de l ISF 2017, puis au titre de l année 2018, etc Le Chef de Service Jean-Pierre LIEB DB liée(s) : D.B. 7 S 3212 n 28 D.B. 7 S 361, n mai

: D.B. 7 S 3212 n 28 D.B. 7 S 361, n 12.")

5 ANNEXE 1 Arrêt du de la cour de cassation du 19 avril 2005 (n 665 FS+PB) «Sur le moyen unique Attendu, selon l arrêt attaqué (Paris, 5 décembre 2002), que par convention homologuée par le jugement de divorce des époux X, du 9 avril 1993, M. X s est engagé à verser à son ex-épouse, Mme Y, une prestation compensatoire sous forme de rente mensuelle ; qu en 1998, Mme Y s est vue notifier des redressements d impôt de solidarité sur la fortune pour les années 1993 à 1998, pour n avoir pas intégré dans l assiette de cet impôt la valeur de capitalisation de la prestation compensatoire dont elle bénéficiait ; qu après rejet de sa réclamation, Mme Y a sollicité du tribunal la décharge des impositions complémentaires émises à son encontre; que ses demandes n ayant pas été accueillies, elle a fait appel de la décision rendue par celui-ci ; Attendu que le directeur général des impôts fait grief à l arrêt d avoir infirmé le jugement, alors, selon le moyen, que tout à la fois transmissible et convertible en capital, la prestation compensatoire versée sous forme de rente viagère présente, notamment, un caractère forfaitaire et indemnitaire ; qu il s ensuit qu elle constitue un droit patrimonial dont la valeur de capitalisation entre dans l assiette imposable au titre de l impôt de solidarité sur la fortune ; qu en décidant le contraire, la cour d appel a violé l article 885 E du Code général des impôts ; Mais attendu, qu après avoir rappelé qu échappent à l impôt de solidarité sur la fortune les biens, droits et valeurs, dépourvus de valeur patrimoniale, la cour d appel a retenu que malgré son caractère mixte indemnitaire et alimentaire, la prestation compensatoire versée sous forme de rente viagère était assimilée aux créances alimentaires, et qu insaisissable et incessible, elle était, par conséquent, privée de valeur patrimoniale ; que dès lors, la cour d appel en a déduit, à bon droit, que sa valeur de capitalisation n entrait pas dans l assiette de l impôt de solidarité sur la fortune telle que définie par l article 885 E du Code général des impôts ; que le moyen n est pas fondé ; PAR CES MOTIFS : REJETTE le pourvoi» mai 2008

6 27 mai

7 mai 2008

8 27 mai

9 mai 2008

10 27 mai

11 mai 2008

12 27 mai

13 mai 2008

14 27 mai

15 mai 2008

16 27 mai

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11]

![B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11]](/thumbs/24/2651122.jpg "B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11]") B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11] Références du document 7I-1-11 Date du document 06/10/11 BULLETIN OFFICIEL DES IMPÔTS 7 I-1-11 N 71 DU 6 OCTOBRE 2011 INSTRUCTION DU 27 SEPTEMBRE 2011 COUR DE

B.O.I. N 71 DU 6 OCTOBRE 2011 [BOI 7I-1-11] Références du document 7I-1-11 Date du document 06/10/11 BULLETIN OFFICIEL DES IMPÔTS 7 I-1-11 N 71 DU 6 OCTOBRE 2011 INSTRUCTION DU 27 SEPTEMBRE 2011 COUR DE

SCP Célice, Blancpain et Soltner, SCP Thouin-Palat et Boucard, avocat(s) REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS") Cour de cassation chambre commerciale Audience publique du 15 mars 2011 N de pourvoi: 10-11575 Publié au bulletin Cassation Mme Favre (président), président SCP Célice, Blancpain et Soltner, SCP Thouin-Palat

Cour de cassation chambre commerciale Audience publique du 15 mars 2011 N de pourvoi: 10-11575 Publié au bulletin Cassation Mme Favre (président), président SCP Célice, Blancpain et Soltner, SCP Thouin-Palat

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 SEPTEMBRE 2011 7 I-1-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 SEPTEMBRE 2011 7 I-1-11 COUR DE CASSATION CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE ARRETS DU 31 JANVIER 2006 (n 150 FS-P+B ; Bull. Civ.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 SEPTEMBRE 2011 7 I-1-11 COUR DE CASSATION CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE ARRETS DU 31 JANVIER 2006 (n 150 FS-P+B ; Bull. Civ.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

NOTE JURIDIQUE - INDEMNISATION

Conseil Technique National Service juridique Droit des personnes et des familles NOTE JURIDIQUE - INDEMNISATION - OBJET : Le devenir des indemnités Base juridique Articles 885 K et 81-9 bis du Code Général

Conseil Technique National Service juridique Droit des personnes et des familles NOTE JURIDIQUE - INDEMNISATION - OBJET : Le devenir des indemnités Base juridique Articles 885 K et 81-9 bis du Code Général

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

SCP Thouin-Palat et Boucard, SCP Tiffreau, Corlay et Marlange, avocat(s) REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS") Cour de cassation chambre commerciale Audience publique du 3 avril 2012 N de pourvoi: 11-11161 Non publié au bulletin Rejet Mme Favre (président), président SCP Thouin-Palat et Boucard, SCP Tiffreau, Corlay

Cour de cassation chambre commerciale Audience publique du 3 avril 2012 N de pourvoi: 11-11161 Non publié au bulletin Rejet Mme Favre (président), président SCP Thouin-Palat et Boucard, SCP Tiffreau, Corlay

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu - Bordeaux

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu - Bordeaux

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Commentaire. Décision n 2014-400 QPC du 6 juin 2014. Société Orange SA

Commentaire Décision n 2014-400 QPC du 6 juin 2014 Société Orange SA (Frais engagés pour la constitution des garanties de recouvrement des impôts contestés) Le Conseil constitutionnel a été saisi le 9

Commentaire Décision n 2014-400 QPC du 6 juin 2014 Société Orange SA (Frais engagés pour la constitution des garanties de recouvrement des impôts contestés) Le Conseil constitutionnel a été saisi le 9

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

PERP. par Élysée Consulting. Votre épargne pour votre retraite PLAN EPARGNE-RETRAITE POLULAIRE

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS. LA COUR DE CASSATION, PREMIÈRE CHAMBRE CIVILE, a rendu l arrêt suivant :

Cour de cassation chambre civile 1 Audience publique du 5 mars 2015 N de pourvoi: 14-11768 ECLI:FR:CCASS:2015:C100252 Non publié au bulletin Rejet Mme Batut (président), président SCP Le Bret-Desaché,

Cour de cassation chambre civile 1 Audience publique du 5 mars 2015 N de pourvoi: 14-11768 ECLI:FR:CCASS:2015:C100252 Non publié au bulletin Rejet Mme Batut (président), président SCP Le Bret-Desaché,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

SCP Célice, Blancpain et Soltner, SCP Nicolaý, de Lanouvelle et Hannotin, avocat(s) REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS") Cour de cassation chambre civile 1 Audience publique du 26 novembre 2014 N de pourvoi: 13-16378 ECLI:FR:CCASS:2014:C101416 Non publié au bulletin Rejet Mme Batut (président), président SCP Célice, Blancpain

Cour de cassation chambre civile 1 Audience publique du 26 novembre 2014 N de pourvoi: 13-16378 ECLI:FR:CCASS:2014:C101416 Non publié au bulletin Rejet Mme Batut (président), président SCP Célice, Blancpain

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Le maintien du niveau de vie après le divorce : la prestation compensatoire. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 27 juin 2007 à 9 h 30 «Niveau de vie, veuvage et divorce» Document N 02 Document de travail, n engage pas le Conseil Le maintien du niveau de vie

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 27 juin 2007 à 9 h 30 «Niveau de vie, veuvage et divorce» Document N 02 Document de travail, n engage pas le Conseil Le maintien du niveau de vie

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011 L actualité fiscale de l assurance-vie par M. Leroy Assurance vie - fiscalité L actualité fiscale de l assurance

ACTUASSURANCE LA REVUE NUMERIQUE EN DROIT DES ASSURANCES Publication n 22 SEPT-OCT 2011 L actualité fiscale de l assurance-vie par M. Leroy Assurance vie - fiscalité L actualité fiscale de l assurance

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

Personnes et familles. Vie à deux. www.notaires.paris-idf.fr

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

Personnes et familles LE DIVORCE Vie à deux LA PRESTATION COMPENSATOIRE www.notaires.paris-idf.fr Vie à deux LE DIVORCE - LA PRESTATION COMPENSATOIRE Au fil du temps, le divorce a été simplifié et pacifié.

L IMPÔT SUR LA FORTUNE

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

L IMPÔT SUR LA FORTUNE Cet impôt a succédé à l'«impôt sur les grandes fortunes» (IGF) créé en 1982. Créé par la loi de finances pour 1989, il reprend les mécanismes et la philosophie de l'igf, supprimé

SIMPLIFIE ET PACIFIE LA PROCÉDURE. À TOUTES LES ÉTAPES DE LA PROCÉDURE ET SUR TOUTES LES QUESTIONS LIÉES À LA LIQUIDATION DU RÉGIME

Le Divorce LA LOI DU 26 MAI 2004 RÉFORMANT LE DIVORCE EST ENTRÉE EN VIGUEUR LE 1 ER JANVIER 2005. CETTE LOI SIMPLIFIE ET PACIFIE LA PROCÉDURE. ELLE RENFORCE LE RÔLE DU NOTAIRE. CE DERNIER PEUT INTERVENIR

Le Divorce LA LOI DU 26 MAI 2004 RÉFORMANT LE DIVORCE EST ENTRÉE EN VIGUEUR LE 1 ER JANVIER 2005. CETTE LOI SIMPLIFIE ET PACIFIE LA PROCÉDURE. ELLE RENFORCE LE RÔLE DU NOTAIRE. CE DERNIER PEUT INTERVENIR

Commentaire. Décision n 2014-436 QPC du 15 janvier 2015. Mme Roxane S.

Commentaire Décision n 2014-436 QPC du 15 janvier 2015 Mme Roxane S. (Valeur des créances à terme pour la détermination de l assiette des droits de mutation à titre gratuit et de l ISF) Le Conseil constitutionnel

Commentaire Décision n 2014-436 QPC du 15 janvier 2015 Mme Roxane S. (Valeur des créances à terme pour la détermination de l assiette des droits de mutation à titre gratuit et de l ISF) Le Conseil constitutionnel

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

Réduction d impôt sur le revenu à raison des primes versées

Assurance-vie Malgré plusieurs réformes restreignant ses avantages fiscaux, l assurance-vie continue de bénéficier d un statut privilégié tant au regard de l impôt sur le revenu que des droits de succession.

Assurance-vie Malgré plusieurs réformes restreignant ses avantages fiscaux, l assurance-vie continue de bénéficier d un statut privilégié tant au regard de l impôt sur le revenu que des droits de succession.

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

FISCALITE Assurance sur la vie

FISCALITE Assurance sur la vie (Fiscalité) Succession - Notaire - Omission de déclaration du contrat d assurance sur la vie - Responsabilité du notaire - Préjudice - Intérêts de retard réclamés par l administration

FISCALITE Assurance sur la vie (Fiscalité) Succession - Notaire - Omission de déclaration du contrat d assurance sur la vie - Responsabilité du notaire - Préjudice - Intérêts de retard réclamés par l administration

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS. LA COUR DE CASSATION, PREMIÈRE CHAMBRE CIVILE, a rendu l arrêt suivant :

Cour de cassation chambre civile 1 Audience publique du 12 avril 2012 N de pourvoi: 11-14653 Publié au bulletin Rejet M. Charruault (président), président Me Copper-Royer, SCP Fabiani et Luc-Thaler, avocat(s)

Cour de cassation chambre civile 1 Audience publique du 12 avril 2012 N de pourvoi: 11-14653 Publié au bulletin Rejet M. Charruault (président), président Me Copper-Royer, SCP Fabiani et Luc-Thaler, avocat(s)

CONSEILS -EN- PATRIMOINE. Étude ISF. A l attention de Monsieur et Madame XXXXXXXX

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

CONSEILS -EN- PATRIMOINE Étude ISF A l attention de Monsieur et Madame XXXXXXXX 10 Préambule Ermont, le XXXXXX Évaluer, déclarer son Impôt de Solidarité sur la Fortune dans de bonnes conditions demeurent

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

SÉNAT PROPOSITION DE LOI

N 537 SÉNAT SESSION ORDINAIRE DE 2013-2014 Enregistré à la Présidence du Sénat le 16 mai 2014 PROPOSITION DE LOI tendant à interdire la compensation entre les commissions perçues par les établissements

N 537 SÉNAT SESSION ORDINAIRE DE 2013-2014 Enregistré à la Présidence du Sénat le 16 mai 2014 PROPOSITION DE LOI tendant à interdire la compensation entre les commissions perçues par les établissements

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

dénommé ci-après le «propriétaire», dénommé ci-après le «gestionnaire», Vu l objet de la Résidence Sociale tel que défini à l annexe I ;

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

La majorité actuelle a pris. politique fiscale. inconstitutionnel? La nouvelle. rend-elle l ISF

www.fondapol.org La nouvelle politique fiscale rend-elle l ISF inconstitutionnel? par Aldo Cardoso La majorité actuelle a pris la décision d appliquer un niveau d imposition sans précédent sur les revenus

www.fondapol.org La nouvelle politique fiscale rend-elle l ISF inconstitutionnel? par Aldo Cardoso La majorité actuelle a pris la décision d appliquer un niveau d imposition sans précédent sur les revenus

Conciliation Droit de la famille et faillite

Conciliation Droit de la famille et faillite Formation AJBL 14 mars 2014 Lynda Lalande, CIRP, Syndic Olivier Noiseux, Conseiller Table des matières 2 Déclaration de résidence familiale. Réclamations alimentaires.

Conciliation Droit de la famille et faillite Formation AJBL 14 mars 2014 Lynda Lalande, CIRP, Syndic Olivier Noiseux, Conseiller Table des matières 2 Déclaration de résidence familiale. Réclamations alimentaires.

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

M. Lacabarats (président), président SCP Lyon-Caen et Thiriez, SCP Masse-Dessen, Thouvenin et Coudray, avocat(s)

, président SCP Lyon-Caen et Thiriez, SCP Masse-Dessen, Thouvenin et Coudray, avocat(s)") Références Cour de cassation chambre sociale Audience publique du mercredi 9 juillet 2014 N de pourvoi: 13-17470 Publié au bulletin Cassation partielle M. Lacabarats (président), président SCP Lyon-Caen

Références Cour de cassation chambre sociale Audience publique du mercredi 9 juillet 2014 N de pourvoi: 13-17470 Publié au bulletin Cassation partielle M. Lacabarats (président), président SCP Lyon-Caen

Audience publique de la Cour de cassation du Grand-Duché de Luxembourg du jeudi, premier décembre deux mille onze.

N 66 / 11. du 1.12.2011. Numéro 2897 du registre. Audience publique de la Cour de cassation du Grand-Duché de Luxembourg du jeudi, premier décembre deux mille onze. Composition: Marie-Paule ENGEL, présidente

N 66 / 11. du 1.12.2011. Numéro 2897 du registre. Audience publique de la Cour de cassation du Grand-Duché de Luxembourg du jeudi, premier décembre deux mille onze. Composition: Marie-Paule ENGEL, présidente

Sommaire. La famille. L immobilier. Le couple. La gestion des biens du couple. La séparation. La gestion des biens des mineurs et des incapables

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Sommaire La famille Le couple 1. Union 12 2. Mariage, Pacs, concubinage : que choisir? 13 La gestion des biens du couple 3. Biens meubles et immeubles 15 4. Régime primaire 17 5. Choix du régime matrimonial

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 58 DU 4 JUILLET 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 D-1-11 INSTRUCTION DU 17 JUIN 2011 COUR DE CASSATION CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE ARRETS

BULLETIN OFFICIEL DES IMPÔTS N 58 DU 4 JUILLET 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 D-1-11 INSTRUCTION DU 17 JUIN 2011 COUR DE CASSATION CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE ARRETS

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Donation de droits démembrés

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

Ed. Francis Lefebvre DEMEMBREMENT DE PROPRIETE SECTION 2 Donation de droits démembrés Les démembrements de propriété entre usufruitier et nu-propriétaire sont le plus souvent subis. Le décès d un conjoint

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

COUR DE CASSATION R E P U B L I Q U E F R A N C A I S E. Audience publique du 21 septembre 2011 Rejet M. LACABARATS, président. Arrêt n o 1054 FS-P+B

CIV.3 FB COUR DE CASSATION Audience publique du 21 septembre 2011 Rejet M. LACABARATS, président Pourvoi n o M 10-21.900 Arrêt n o FS-P+B R E P U B L I Q U E F R A N C A I S E AU NOM DU PEUPLE FRANCAIS

CIV.3 FB COUR DE CASSATION Audience publique du 21 septembre 2011 Rejet M. LACABARATS, président Pourvoi n o M 10-21.900 Arrêt n o FS-P+B R E P U B L I Q U E F R A N C A I S E AU NOM DU PEUPLE FRANCAIS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

TERRE D AVENIR 2 MARS 2013

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

Ce chiffre impactera naturellement les cases de la ligne 470 (même page).

.") Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Déclaration annuelle des revenus : déduction des intérêts d emprunt I. Dates de déclaration des revenus La date limite de dépôt de la déclaration papier est fixée au lundi 27 mai 2013 à minuit. Les usagers

Le champ d application de l article 1415 du code civil

Fiche à jour au 28 janvier 2009 FIICHE PEDAGOGIIQUE VIIRTUELLE diplôme : Master 1 Matière : Droit des sûretés Web-tuteur : Catherine d Hoir-Lauprêtre SEANCE N 3 - REGIIMES MATRIIMONIIAUX ET CAUTIIONNEMENT

Fiche à jour au 28 janvier 2009 FIICHE PEDAGOGIIQUE VIIRTUELLE diplôme : Master 1 Matière : Droit des sûretés Web-tuteur : Catherine d Hoir-Lauprêtre SEANCE N 3 - REGIIMES MATRIIMONIIAUX ET CAUTIIONNEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

Le Capital Différé SCA. Conditions Générales valant Proposition d Assurance

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

Le Capital Différé SCA Conditions Générales valant Proposition d Assurance DISPOSITIONS ESSENTIELLES DU CONTRAT 1. LE CAPITAL DIFFÉRÉ SCA est un contrat individuel d assurance en cas de vie à capital différé

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

DÉCLARATION DES CONTRATS D ASSURANCE-VIE (ARTICLE 10 DE LA LOI)

") DÉCLARATION DES CONTRATS D ASSURANCE-VIE (ARTICLE 10 DE LA LOI) - La loi insère un article 1649 ter dans le CGI disposant : dans son I, d une obligation des organismes établis en France de déclaration

DÉCLARATION DES CONTRATS D ASSURANCE-VIE (ARTICLE 10 DE LA LOI) - La loi insère un article 1649 ter dans le CGI disposant : dans son I, d une obligation des organismes établis en France de déclaration

En règle générale, le taux d amortissement linéaire du bien immobilier est calculé sur la base d une durée d utilisation de :

2. Immeuble 2.1. Acquisition ou construction 2.1.1. Principe Les dépenses afférentes à l acquisition d un bien immobilier affecté à l exercice de l activité professionnelle (p.ex. une maison de commerce

2. Immeuble 2.1. Acquisition ou construction 2.1.1. Principe Les dépenses afférentes à l acquisition d un bien immobilier affecté à l exercice de l activité professionnelle (p.ex. une maison de commerce

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre [email protected]

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre [email protected]

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS. LA COUR DE CASSATION, CHAMBRE COMMERCIALE, a rendu l arrêt suivant :

Le : 23/08/2011 Cour de cassation chambre commerciale Audience publique du 12 juillet 2011 N de pourvoi: 10-16911 Publié au bulletin M. Petit (conseiller doyen faisant fonction de président), président

Le : 23/08/2011 Cour de cassation chambre commerciale Audience publique du 12 juillet 2011 N de pourvoi: 10-16911 Publié au bulletin M. Petit (conseiller doyen faisant fonction de président), président

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

Aspects de droit fiscal

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle

CENTRE DE DROIT NOTARIAL DE L UNIVERSITE DE LAUSANNE Planification matrimoniale et successorale en matière d assurance des 2e et 3e piliers Aspects de droit fiscal 1 Notion de prévoyance professionnelle