Droits d auteur Règles sociales, fiscales et comptables

|

|

|

- Claudette Ledoux

- il y a 10 ans

- Total affichages :

Transcription

1 CENTRE NATIONAL DE LA RECHERCHE SCIENTIFIQUE Agence Comptable Principale CIR ACPL COMPTABILITE - RECOUVREMENT / DEPENSE Affaire suivie par A. MANGANE / P. HARNAIS Paris, le 21 février 2005 NOTE A L ATTENTION DE MESDAMES ET MESSIEURS LES AGENTS COMPTABLES SECONDAIRES MADAME LA CHEF DU BUDGET & DES AFFAIRES FINANCIERES DE L IN2P3 OBJET : Droits d auteur Règles sociales, fiscales et comptables La présente circulaire aborde l ensemble de la thématique relative aux droits d auteurs, étant précisé qu elle ne prétend néanmoins pas traiter les cas particuliers. Après une définition de la notion de droits d auteur (1), seront abordés le régime de sécurité sociale des artistes auteurs et notamment le système du précompte (2), le mécanisme de la taxe sur la valeur ajoutée sur droits d auteur et en particulier le régime de la retenue à la source (3), une synthèse de la réglementation applicable et des exemples chiffrés (4) ainsi que la procédure comptable (5). 1. LA NOTION DE DROITS D AUTEUR 1.1. DEFINITION DES DROITS D AUTEUR Le droit d'auteur est la dénomination courante des droits de la "propriété littéraire et artistique". Il permet à l'auteur d'autoriser les différents modes d'exploitation de son œuvre et d'en percevoir en contrepartie une rémunération par l'attribution de droits patrimoniaux : droit de reproduction, droit de représentation et droit de suite (pour les seuls artistes des arts graphiques et plastiques). Il reconnaît également à l'auteur un droit moral, dont la finalité est de protéger le caractère strictement personnel de son œuvre. Sur le plan juridique, le droit d'auteur se définit comme un droit incorporel qui trouve naissance dans la création d une "œuvre de l'esprit". Le Code de la propriété intellectuelle (C.P.I.), qui régit ce droit, donne dans son article L112-2 (Annexe 1) une liste indicative des différentes catégories d œuvres de l esprit. 3, RUE MICHEL-ANGE PARIS CEDEX 16 - TEL : TELEX TELECOPIE [email protected]

2 2 / 12 A titre d exemples, il s agit des : - livres, brochures et autres écrits littéraires, artistiques et scientifiques ; - conférences, allocutions, sermons, plaidoiries et autres œuvres de même nature ; - œuvres dramatiques ; - œuvres chorégraphiques ; - compositions musicales avec ou sans paroles ; - œuvres cinématographiques et audiovisuelles ; - œuvres de dessin, de peinture, d'architecture, de sculpture, de gravure ; - œuvres graphiques ; - œuvres photographiques ; - œuvres des arts appliqués ; - illustrations, cartes, plans, croquis ; - logiciels ; - créations des industries de la mode ; - etc. Ce code prévoit expressément que la propriété des droits découle automatiquement de l'acte de création et n'est pas subordonnée à des modalités de dépôt. Il suffit qu'une œuvre soit originale pour mériter la protection. Le droit d'auteur comporte deux types de prérogatives : - les droits patrimoniaux (cf. articles L122-1 à L du C.P.I.) : c est le droit de tirer un avantage pécuniaire de la vente de l'œuvre ou de son exploitation commerciale ; il s'exprime au moyen d'un acte de cession qui précise les modalités d exploitation de l œuvre : reproduction (communication de l œuvre au public par un procédé quelconque) et / ou représentation (fixation matérielle de l œuvre par tous procédés, tels qu imprimerie, dessin, gravure, photographie, etc.) ; - le droit moral : c est le droit au respect du nom, de l'intégrité de l'œuvre, de la qualité d'auteur (cf. articles L121-1 à L121-9 du C.P.I.) ; ce droit ne peut faire l objet d une cession. La cession de droits d auteur est l acte juridique par lequel une personne, titulaire d un droit patrimonial sur une œuvre personnelle, cède à un tiers (également appelé diffuseur) dans des conditions définies par écrit, le droit d exploiter (reproduire et / ou représenter) l œuvre qu elle a créée. Outre la désignation des droits cédés, l acte de cession doit préciser le domaine d exploitation (cf. article L131-3 du C.P.I.), à savoir l étendue, la destination, le lieu et la durée (de la représentation et / ou de la reproduction). Dans la pratique, lorsque un auteur donne à un tiers l autorisation de diffuser ou exploiter commercialement l œuvre créée, cela donne lieu généralement à rémunération, plus communément appelé «droits d auteur» DROITS D AUTEUR, HONORAIRES ET VENTES D ŒUVRE Un artiste perçoit des «droits d'auteur», au sens exact du terme, lorsqu'il cède ses droits d exploitation sur la propriété immatérielle de ses œuvres (exemple : droits de reproduction d'un tableau). Il perçoit des "honoraires" lorsqu'il effectue une prestation de services ou en contrepartie de la conception (honoraires de création) et de la réalisation de l'œuvre. Une vente d'œuvre est la cession à titre commercial de la propriété matérielle de l'objet qui sert de support à son œuvre (exemple : la toile d'un tableau). Elle n'entraîne pas pour autant la cession des droits d'exploitation sur l'œuvre au bénéfice de l acheteur.

3 3 / LE REGIME DE SECURITE SOCIALE DES ARTISTES AUTEURS L article R382-2 du Code de la Sécurité sociale (cf. Annexe 2) distingue 5 branches professionnelles : BRANCHE écrivains musique cinéma et télévision photographie ACTIVITES auteurs de livres, brochures et autres écrits littéraires, artistiques, scientifiques ; auteurs de traductions, d illustrations d œuvres, de logiciels, etc. auteurs de composition musicale et d'œuvres chorégraphiques auteurs d œuvres cinématographiques, audiovisuelles, auteurs d'œuvres photographiques arts graphiques et plastiques auteurs de dessins, peintures, sculptures, gravures ; auteurs d œuvres graphiques, etc. Ce régime est rattaché au régime général des salariés et financé par les cotisations des artistes auteurs et les contributions des personnes (physiques ou morales, y compris l Etat, les établissements publics, les collectivités territoriales) qui procèdent à la diffusion ou à l exploitation des œuvres originales précitées. Bien qu étant travailleurs indépendants, les artistes-auteurs bénéficient des prestations d assurances sociales et des prestations familiales dans les mêmes conditions que les salariés sauf exception (concernant les accidents du travail et maladies professionnelles ainsi que l assurance chômage) PRESENTATION DU REGIME DES ARTISTES AUTEURS Champ d application Conformément à l article L382-1 du Code de la Sécurité sociale (C.S.S.), «Les artistes auteurs d'œuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, graphiques et plastiques, ainsi que photographiques, sous réserve des dispositions suivantes, sont affiliés obligatoirement au régime général de sécurité sociale pour les assurances sociales [ ].» La législation sur la sécurité sociale des artistes auteurs ne concerne que certaines formes de collaboration et certaines catégories d auteurs. Ainsi relèvent du champ d application les personnes qui, à titre indépendant : - exercent une activité de création (activité artistique visée aux articles L382-1 et R382-2 précités), que l activité d auteur soit exercée à titre principal ou accessoire, et donc, quelque soit la situation sociale (fiscale) des intéressés ; - dont les œuvres donnent lieu à reproduction et /ou représentation (ou vente directe au public dans le cas de certains artistes) ; - et qui perçoivent à ce titre, des droits d auteurs. Ainsi un auteur doit être assujetti au régime des artistes auteurs même s il est par ailleurs salarié, fonctionnaire, agent des collectivités publiques ou travailleur non salarié (artisan, commerçant, profession libérale, étudiant, demandeur d emploi, retraité...).

4 4 / Gestion Deux organismes agréés par l Etat, ayant le statut d association régie par la loi de 1901, en assument la gestion. En matière d affiliation, ils assument les obligations des employeurs. A cet effet, ils instruisent les dossiers des artistes auteurs pour lesquels ils ont compétence et les transmettent aux caisses de sécurité sociale en vue de l affiliation. Ils sont chargés du recouvrement de l ensemble des cotisations et des contributions. Ils procèdent également au recensement permanent des artistes et de diffuseurs des œuvres. Ces deux organismes sont : - l Association pour la Gestion de la Sécurité Sociale des Auteurs (A.G.E.S.S.A.) - 21 bis rue de Bruxelles Paris - qui est compétente pour gérer toutes les catégories d auteurs, à l exception des artistes auteurs graphiques et plastiques ; - la Maison des Artistes (M.D.A.) - 90 avenue de Flandre Paris - qui gère la branche des arts graphiques et plastiques. Conditions à remplir pour être affilié au régime des artistes auteurs : - avoir une domiciliation fiscale en France, ou dans les DOM (Guadeloupe, Guyane, Martinique, Réunion sauf Saint-Pierre-et-Miquelon) excepté les TOM (Mayotte, Polynésie Française) ; - exercer de manière indépendante une activité personnelle de création et tirer un revenu artistique, de la diffusion, de la commercialisation ou de la vente de l œuvre dont on est l auteur (peu importe que ces revenus proviennent de France ou de l étranger) ; - faire la preuve de son activité professionnelle au cours de l année qui précède la demande d affiliation Obligations des tiers Toute personne physique ou morale (diffuseur) qui rémunère un auteur en contrepartie de la cession de son droit de représentation ou de reproduction de son œuvre a les obligations suivantes : - lors du 1 er versement, remplir une déclaration d existence (article R du C.S.S.) auprès de l organisme habilité ; - déclaration des revenus versés aux auteurs au titre des activités comprises dans le champ d application du régime (articles R382-20, R et R du C.S.S.) ; - versement des cotisations précomptées (cf. point 2.2.) et des contributions à l organisme agréé compétent. Il est rappelé que les déclarations faites sous la responsabilité des diffuseurs n ont pas d effet en matière d immatriculation. L auteur reste tenu, s il n est pas par ailleurs bénéficiaire de la sécurité sociale à un titre quelconque, de faire connaître sa situation à l organisme agréé compétent. Nota bene : Au même titre que les honoraires, vacations, commissions, courtages, etc., les droits d auteurs doivent faire l objet en fin d année d une déclaration auprès des services fiscaux par le service ordonnateur de la dépense (cf. imprimé Cerfa n 10144*09) Base de liquidation Aux termes de l article L382-3 du Code de la sécurité sociale, «Les revenus tirés de leur activité d'auteur à titre principal ou à titre accessoire par les personnes mentionnées à l'article L sont assujettis aux cotisations d'assurances sociales et d'allocations familiales dans les mêmes conditions que des salaires, sous réserve des adaptations prévues dans la présente section. [ ]

5 5 / 12 Les revenus servant de base au calcul des cotisations dues au titre du présent régime sont constitués du montant brut des droits d'auteur lorsque ces derniers sont assimilés fiscalement à des traitements et salaires.» Nota bene : Par conséquent, ce régime ne concerne pas les personnes morales, leurs revenus ne pouvant pas par définition être assimilés à des traitements et salaires. La base de calcul des cotisations sociales s applique aux revenues artistiques et aux droits d auteur H.T. et hors frais techniques facturés au diffuseur (exemples : film photographique, CD, etc.), quelle que soit la situation de l artiste auteur au regard de la T.V.A.. Les revenus tirés de l activité d artiste auteur qu elle soit exercée à titre principal ou à titre accessoire, sont assujettis aux cotisations en vigueur dans les mêmes conditions que ceux des salaires, sous réserve de quelques adaptations : - assurances sociales, c est-à-dire maladie, maternité, invalidité, décès et veuvage ; - assurance vieillesse ; - contribution sociale généralisée ; - contribution pour le remboursement de la dette sociale LE SYSTEME DU PRECOMPTE Principes Les cotisations «salariales» sont prélevées à la source par le tiers qui rémunère l artiste auteur : c est le système du précompte. Ce système s applique à toute personne qui perçoit un revenu artistique, que l activité artistique soit exercée à titre principal ou à titre accessoire, et quelle que soit la situation de la personne concernée au regard de la sécurité sociale (salarié, étudiant, fonctionnaire, profession libérale, retraité). Ainsi, pour les personnes déjà assurées par un régime de sécurité sociale, le précompte est un mode de participation solidaire au financement global des charges du régime des artistes auteurs. Le tiers diffuseur (C.N.R.S) ne peut subordonner le versement de la rémunération due à l auteur à son immatriculation préalable au régime des auteurs ou à l attribution d un numéro de dossier par l A.G.E.S.S.A. (ou M.D.A.). Il est tenu de faire la déclaration des rémunérations artistiques à l A.G.E.S.S.A. (ou la Maison des Artistes) et d effectuer le précompte. Nota bene : Une personne physique ou morale (dénommée plus couramment agent ou agence) représentant le photographe, l illustrateur, l écrivain, le compositeur, l artiste, etc., dans la gestion de ses contrats et de ses droits d auteurs, et exerçant ces fonctions en vertu d un contrat de mandat écrit ou tacite, n a pas la qualité de diffuseur des œuvres. Par conséquent, les obligations à l égard de l organisme agréé de sécurité sociale doivent être accomplies par le tiers responsable du versement des droits d auteur le C.N.R.S. La commission de l agent ne devant pas être déduite du montant brut des droits d auteur, il convient de veiller aux éléments devant figurer sur la facture de l agence.

, quelle que soit la situation de l artiste auteur au regard de la T.V.A.")

6 6 / 12 Renonciation au précompte Le diffuseur (C.N.RS) doit appliquer les règles énoncées infra en matière de précompte. Cependant, le précompte n est pas effectué si l auteur remet au diffuseur une attestation annuelle homologuée S 2062, délivrée par l organisme agréé compétent (A.G.E.S.S.A. ou M.D.A.). En effet, l auteur qui déclare ses revenus artistiques dans la catégorie des bénéfices non commerciaux peut bénéficier d une dispense de précompte, de manière à éviter qu il ne supporte par prélèvement à la source des cotisations qui pourraient excéder le montant réellement dû Prélèvement des cotisations «salariales» par le diffuseur Comme précisé par l article L382-3 du C.S.S, «Les cotisations dues au titre des assurances sociales pour les personnes mentionnées à l'article L sont calculées selon les taux de droit commun.», soit à compter du 1 er janvier 2005 : - assurances sociales = 0,85 % sur 100 % du montant brut H.T. des droits versés ; - contribution sociale généralisée (C.S.G.) = 7,5 % sur 97 % du montant brut H.T. des droits versés ; - contribution pour le remboursement de la dette sociale (C.R.D.S.) = 0,5 % sur 97 % du montant brut H.T. des droits versés. Les droits d auteur et les revenus artistiques sont assujettis aux cotisations sociales citées. Les cotisations sont dues au premier euro et sans limite de plafond. Leur montant est arrondi à l euro le plus proche conformément aux directives de l A.G.E.S.S.A.. Note bene : Le diffuseur n intervient pas pour le prélèvement de la cotisation d assurance vieillesse qui est déterminée annuellement par l organisme agréé de sécurité sociale sur la base du revenu artistique imposable déclaré par l auteur Liquidation de la contribution diffuseur (ou cotisation «patronale») Les diffuseurs et exploitants commerciaux des œuvres de l esprit (y compris l Etat et les collectivités publiques) participent au financement des charges d assurances sociales et des prestations familiales par le versement d une contribution dont l assiette est constituée par le montant brut global H.T. des sommes versées à l auteur.. La contribution est due par le diffuseur et non par l intéressé. Son taux est de 1 % du montant des droits hors taxes. Même en l absence de décompte de «cotisations salariales», elle reste due par le diffuseur dans les cas suivants : - si les droits sont versés à un auteur résidant hors de France, quelle que soit sa nationalité ; - si les droits sont acquis par le diffuseur auprès d agences photographiques ou agences spécialisées (agences de presse) ; l agence doit alors indiquer au diffuseur l assiette servant de base au calcul de cette charge sociale et elle reste responsable du précompte (excepté le cas où l auteur bénéficie de la dispense S 2062) ; - si les droits ne sont pas soumis au précompte du fait de la dispense dont bénéficie l auteur (sur production par l auteur de l attestation annuelle S 2062).

7 7 / Modalités de reversement des cotisations et de déclaration des droits Le diffuseur doit déclarer et verser trimestriellement à l organisme agréé, au plus tard le 15 du mois qui suit la fin du trimestre civil au cours duquel les droits ont été versés, les cotisations et contributions dues, calculées sur les droits bruts hors taxe versés aux auteurs. Ainsi l échéancier est le suivant : Période de versement des droits d auteurs Date de versement des cotisations 1 er trimestre civil N 15 avril N 2 ème trimestre civil N 15 juillet N 3 ème trimestre civil N 15 octobre N 4 ème trimestre civil N 15 janvier N+1 Le versement doit être accompagné d un document : - bordereau simplifié de déclaration pour un versement occasionnel (cas du C.N.R.S.) à l A.G.E.S.S.A. (cf. Annexe 3.1); - déclaration nominative trimestrielle s il s agit de la M.D.A. (cf. Annexe 3.2) ; qui doit être complété des coordonnées de la partie versante et de celles de la personne concernée par ce versement (nom, prénom, adresse, numéro de sécurité sociale, activité de l auteur et éventuellement son numéro d identification auprès de l organisme). Nota bene : Les diffuseurs «permanents» (éditeurs, producteurs, agences de publicité ), doivent utiliser les bordereaux déclaratifs trimestriels de l A.G.E.S.S.A. ainsi que la déclaration annuelle nominative des bénéficiaires de droits d auteur à produire au plus tard le 31 janvier de l année suivante, accompagnée du bordereau récapitulatif des versements effectués, et le cas échéant du règlement du solde. Le règlement des retenues opérées ainsi que de la contribution doit être effectué au profit de l organisme agréé de sécurité sociale (agent comptable de l A.G.E.S.S.A. ou agent comptable de la M.D.A.). Le défaut de déclaration établie dans les formes réglementaires entraîne une évaluation d office et la mise en œuvre de pénalités. Lorsque les contributions ne sont pas versées dans le délai d un mois à compter de la date à laquelle elles sont exigibles, l A.G.E.S.S.A. (ou la M.D.A.) avise l U.R.S.S.A.F territorialement compétente qui exerce les poursuites et assure le recouvrement par toutes voies de droit. Nota bene : L assiette des cotisations est, en principe, constituée du montant des revenus imposables au titre du bénéfice fiscal (le bénéfice est la différence entre les recettes et les dépenses ou charges professionnelles) majorés de 15% car les revenus d un artiste auteur rentrent dans la catégorie des bénéfices non commerciaux. Par conséquent, un ajustement global du compte de cotisations est effectué, au final, selon les règles posées par l'article L382-3 du Code de la sécurité sociale (donc base = BNC + 15%) et les cotisations précomptées sont donc déduites des cotisations qui seront calculées par la M.D.A. ou l A.G.E.S.S.A.. Liens utiles :

8 8 / LA TAXE A LA VALEUR AJOUTEE ET LES AUTEURS Du point de vue fiscal, les droits d'auteur constituent un revenu non commercial. Toutefois, ces revenus peuvent donner lieu, selon les catégories d'activités artistiques, à des formes d'imposition distinctes. La taxe à la valeur ajoutée doit être appliquée sur chaque vente et encaissée directement par le vendeur pour le compte du Trésor Public LES PRINCIPES DE BASE Taux de T.V.A. applicables aux cessions de droits d auteur Le taux de T.V.A. applicable par les auteurs est généralement de 5,5%. En effet, l article 279 g du C.G.I. soumet au taux réduit de 5,5 % les cessions de droits patrimoniaux reconnus par la loi aux auteurs des œuvres de l esprit et aux artistes-interprètes ainsi que tous droits portant sur les œuvres cinématographiques et sur les livres. Exceptions Le taux réduit n est pas applicable aux cessions de droits portant sur des œuvres d architecture et les œuvres de logiciels, pour lesquelles c est le taux normal de 19,6% qui s applique Taux de T.V.A. applicables aux autres revenus des artistes auteurs Les livraisons de biens et les prestations de services effectuées par les auteurs et interprètes des œuvres de l esprit et les artistes du spectacle doivent être soumises au taux qui leur est propre : 19,6 %, généralement, à l exception notamment des livres et œuvres d art originales assujettis au taux de 5,5 %. Quelques précisions s imposent concernant certaines activités. Traduction Les prestations réalisées par les traducteurs et interprètes de langues étrangères, c est-àdire les opérations de traduction écrite ou orale de textes de toute nature (documents juridiques ou commerciaux, ) du français en langues étrangères (ou réciproquement) ou de langues étrangères entre elles sont imposables à la TVA au taux normal de 19,6%. Toutefois, les traductions d œuvres de l esprit (écrits littéraires, conférences, etc.) sont elles-mêmes des œuvres de l esprit. En conséquence les droits d auteur perçus par les traducteurs sont soumis au taux réduit selon les modalités prévues pour les droits d auteur. Photographie Lorsque les travaux d études, de conception ou de mise en œuvre (dans le cas des photographes ce seront les honoraires de prises de vue, les travaux de retouche sur photos numériques) sont suivis d une cession du droit de représentation ou de reproduction, l ensemble de l opération s analyse au regard de la T.V.A comme une cession de droits. Le taux réduit est alors applicable à l ensemble des opérations y compris pour la facturation au client des frais engagés pour la réalisation de la prestation artistique (Instruction de la Direction Générale des Impôts du 9 octobre 1991 référencée 3 A-15-91).

9 9 / 12 Les ventes de photographies originales telles que définies par la loi (tirages originaux portant l'empreinte de leur auteur), signées et numérotées par l'artiste dans la limite de 30 exemplaires tous formats et supports confondus, et dont l'auteur est vivant, sont taxables à 5,5%. Dans les autres cas, c est le taux normal de 19,6% qui s applique LES DIFFERENTS REGIMES Il existe deux régimes principaux de T.V.A. et un régime particulier : REGIME DE TVA MONTANT ANNUEL DES RECETTES HT < < > régime particulier ou option pour régime du réel simplifié ou régime réel régime particulier ou option pour régime du réel > régime du réel Quand un auteur réalise un chiffre d affaires inférieur à (pour 2004) et qu il n a pas opté pour la T.V.A., il est soumis de plein droit au système de la retenue à la source LE REGIME FISCAL DE LA RETENUE A LA SOURCE DE LA T.V.A. SUR DROITS D AUTEUR Champ d application Ce régime, prévu par l article 285 bis du C.G.I., concerne les droits versés aux auteurs par les éditeurs, les sociétés de perception et de répartition de droits, les producteurs. Ainsi, les auteurs dont le chiffre d'affaires annuel est inférieur à un certain seuil ( pour 2004) sont dispensés de l'application de la T.V.A. sur leurs ventes. Ils doivent faire figurer la mention suivante sur toutes les notes de cessions de droits qu ils émettent : «T.V.A. non applicable (article 293 B du C.G.I.)». Par conséquent, n étant pas assujettis à la T.V.A., ils ne peuvent pas récupérer la T.V.A. sur leurs achats. Les auteurs soumis à la retenue à la source sont dispensés de déclarations de T.V.A. Le diffuseur des droits remplit donc pour l auteur les obligations afférentes à la T.V.A. dans les mêmes conditions que pour ses propres opérations. Nota bene : Les droits sont passibles de la retenue lorsqu ils sont versés directement à l auteur ou à un mandataire de l auteur (agent par exemple), sauf si ce mandataire est une société de perception et de répartition de droits (exemples : SACEM, SACD, SCAM, SDRM, SPADEM, ADAGP, SDI, ADAMI, ARP, etc.). Renonciation à la retenue à la source L auteur a la possibilité de renoncer à la retenue à la source. Cette renonciation doit être notifiée à tous les éditeurs, les sociétés de perception et de répartition de droits, et les producteurs, avec lesquels collabore l'auteur. Elle vaut pour l'ensemble des droits perçus par l'auteur. Elle prend effet dès le mois suivant et couvre obligatoirement une période de 5 années, renouvelable tacitement sauf dénonciation à l'expiration de chaque période.

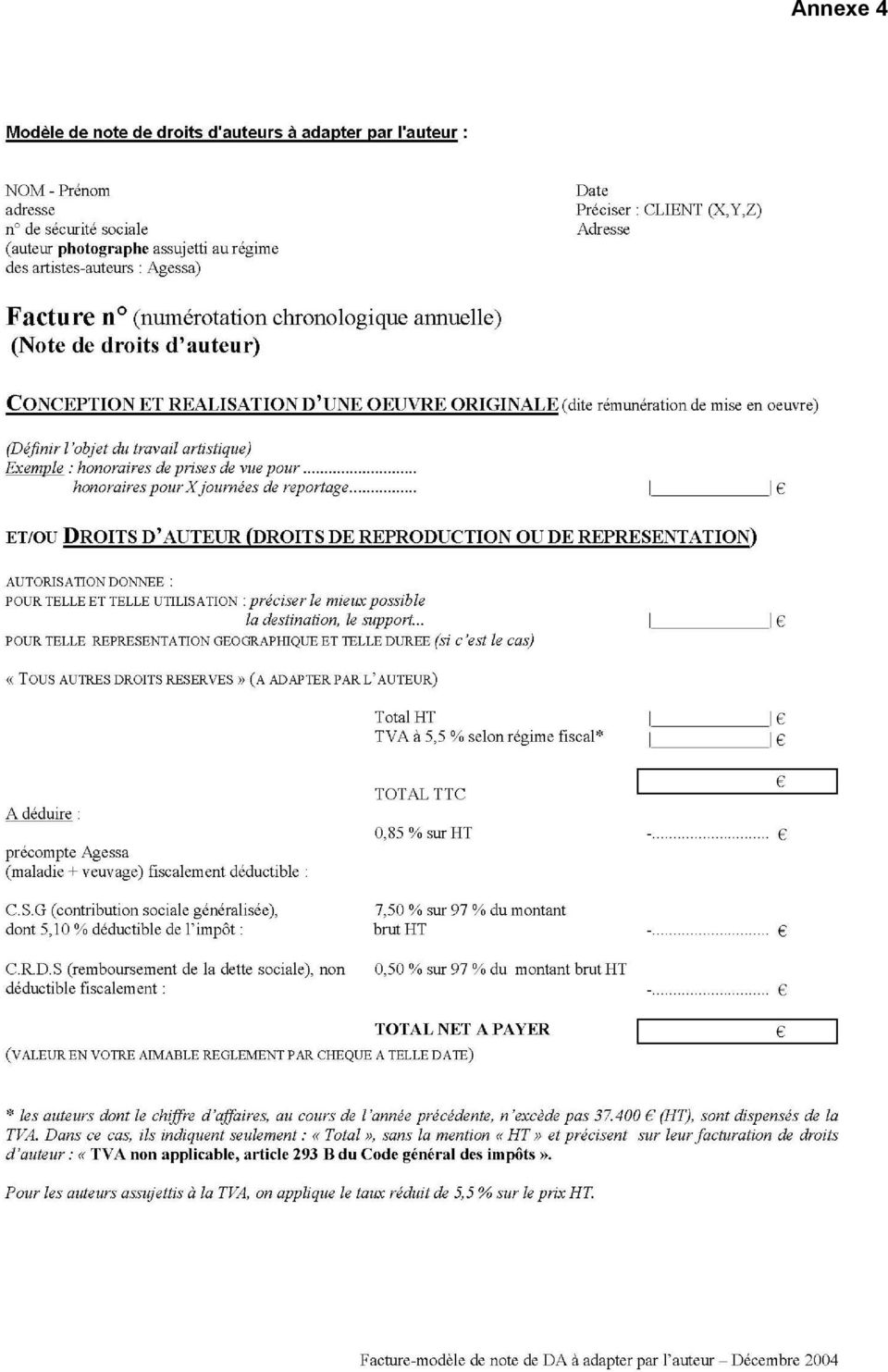

10 10 / Principe Les cessions de droits d auteurs sont soumises à l application de la T.V.A au taux de 5,5 % diminué d une déduction forfaitaire de 0,8 %, soit un taux effectivement appliqué de 4,7 %. L'application de ce régime est exclusive de tout autre, c'est à dire que l'ensemble de l'activité de l'auteur sera soumise au taux de 4,7 %. Toute déduction de T.V.A. sur les achats est impossible, dans la mesure où la déduction forfaitaire de 0,8 % est censée la compenser. Pour les D.O.M., ces taux sont ramenés à 2,1 % (au lieu de 5,5 %) et 1,7 % (au lieu de 4,7 %), compte tenu d une déduction forfaitaire de 0,4 % (au lieu de 0,8 %). Le diffuseur doit adresser à l auteur un relevé détaillé du décompte opéré. 4. SYNTHESE ET CAS PRATIQUES 4.1. TABLEAU SYNTHETIQUE Note de droits d auteur Note d honoraires d artiste auteur TAUX DE T.V.A. APPLICABLE 5,5 % sauf logiciels et œuvres d architecture 19,6% sauf cas particuliers COTISATIONS «SALARIALES» Assujetti sauf attestation de renonciation au précompte Assujetti sauf attestation de renonciation au précompte CONTRIBUTION DIFFUSEUR Assujetti Assujetti 4.2. CAS PRATIQUES Lorsqu un auteur cède ses droits au C.N.R.S., il établit une facture (ou «note de droits d auteur») à l encontre de l établissement, qui constitue la pièce justificative de la dépense. En effet, toute rémunération artistique doit faire l objet de l émission d une facture par l artiste auteur qui doit en outre comporter les mentions obligatoires prévues à l article 242 nonies du Code général des impôts (cf. Modèle de note de droits d auteur en Annexe 4). A réception de ce document, le CNRS doit régler à l auteur la rémunération convenue mais aussi s acquitter d un certain nombre d obligations fiscales et sociales exposées supra. Ainsi quand l établissement verse des droits d auteur, il doit : - retenir les cotisations sociales, sauf si l auteur fournit une copie de l attestation S 2062 ; - décompter la contribution diffuseur ; - déclarer et verser l ensemble de ces sommes à l organisme compétent ; - retenir le montant de la T.V.A due par l auteur, diminué de la déduction forfaitaire, sauf mention de la renonciation à la retenue à la source de la T.V.A. ; - déclarer et verser ce montant au Trésor dans les mêmes conditions et sous les mêmes sanctions que la T.V.A afférente à ses propres opérations. Dans les hypothèses qui suivent, le C.N.R.S. se positionne comme diffuseur, puisque c est lui qui procède au versement des droits d auteurs.

11 11 / Exemple d un auteur soumis au précompte et assujetti à la T.V.A. Note de droits d auteur = ,00 H.T ,00 T.V.A. Droits d auteur H.T. : ,00 T.V.A. déductible par l éditeur (collectée par l auteur) = x 5,5% : + 550,00 Retenues opérées par l éditeur sur les sommes dues à l auteur au titre des cotisations sociales 1 : - assurances sociales = ,00 x 0,85% = 85,00 arrondi à : - 85,00 - C.S.G = (10 000,00 x 97%) x 7,50% = 727,50 arrondi à : - 728,00 - C.R.D.S = (10 000,00 x 97%) x 0,50% = 48,50 arrondi à : - 49,00 Montant dû à l auteur : 9 688,00 Contribution diffuseur due par l éditeur = x 1% : 100, Exemple d un auteur soumis au précompte et à la retenue à la source de la T.V.A. Note de droits d auteur = ,00 avec mention «TVA non applicable (article 293 B du C.G.I.)» Droits d auteur H.T. : ,00 T.V.A. déductible par l éditeur = x 5,5% : + 550,00 Retenue opérée par l éditeur sur les sommes dues à l auteur au titre de la T.V.A. collectée (et acquitté au Trésor) - 470,00 = x (5,5-0,80) % : Retenues opérées par l éditeur sur les sommes dues à l auteur au titre des cotisations sociales : - assurances sociales = ,00 x 0,85% = 85,00 arrondi à : - 85,00 - C.S.G = (10 000,00 x 97%) x 7,50% = 727,50 arrondi à : - 728,00 - C.R.D.S = (10 000,00 x 97%) x 0,50% = 48,50 arrondi à : - 49,00 Montant dû à l auteur : 9 218,00 Contribution diffuseur due par l éditeur = x 1% : 100, CAS PARTICULIER DU C.N.R.S. EN TANT QU AUTEUR A l inverse des exemples précédents, l établissement perçoit dans certains cas des droits d auteurs de sociétés d édition. Le C.N.R.S. étant assujetti à la T.V.A., ces sociétés n ont pas à procéder à une retenue à la source de la T.V.A.. En tant que personne morale, le C.N.R.S. n a pas à être soumis au précompte des cotisations sociales. 1 arrondies à l euro le plus proche conformément aux directives de l AGESSA

= 10 000 x 5,5% : + 550,00 Retenues opérées par l éditeur sur les sommes dues à l auteur au titre des cotisations sociales 1 : - assurances sociales")

12 12 / COMPTABILISATION DES FACTURES RELATIVES AUX DROITS D AUTEURS Les factures de droits d auteurs doivent être enregistrées aux comptes : Droits d auteur et de reproduction pour le montant des droits d auteur, de la T.V.A. collectée (au taux de 4,7 %), des cotisations sociales auteurs, de la C.S.G. et de la R.D.S. ; Cotisations à l URSSAF sur rémunérations diverses - sur crédits divers pour le montant de la contribution 1 % diffuseur. La réglementation comptable en vigueur préconise de comptabiliser la retenue de la T.V.A. au compte 4455 TVA à décaisser. Au C.N.R.S., la déclaration de T.V.A. étant unique et la comptabilisation dans les délégations se faisant par rapport aux opérations de T.V.A. déductible et collectée, ce n est qu au moment de la déclaration que le compte de T.V.A. à décaisser est ou n est pas mouvementé. Aussi, la T.V.A. déductible est comptabilisée au compte : TVA fournisseurs sur autres biens et services. Dans le cas d une retenue de T.V.A sur droits d auteurs, le comptable secondaire mandate et comptabilise la retenue au compte : T.V.A collectée par l établissement taux divers. Le transfert de l opération de l agence comptable secondaire à l agence comptable principale est réalisé mensuellement avec les autres opérations. La T.V.A. collectée en lieu et place de l auteur figure sur l annexe 3310A de la déclaration CA3, ligne T.V.A. à taux particulier (4,7 %). Les schémas de comptabilisation relatifs aux 2 hypothèses énoncées au point 4.2. figurent en annexes 5.1 et 5.2. L Agent Comptable Principal, Bernard ADANS Copie à : - DFI - Délégués régionaux Annexes : 1 - extrait du Code la propriété intellectuelle 2 - extraits du Code de la sécurité sociale 3 - bordereaux de déclaration A.G.E.S.S.A. et M.D.A. 4 - modèle de note de droits d auteur (A.G.E.S.S.A.) 5 - fiches sur la comptabilisation des droits d auteur

13 Annexe 1 CODE DE LA PROPRIETE INTELLECTUELLE (Partie Législative) Chapitre II : Œuvres protégées Article L112-2 (Loi nº du 10 mai 1994 art. 1 Journal Officiel du 11 mai 1994) Sont considérés notamment comme œuvres de l'esprit au sens du présent code : 1º Les livres, brochures et autres écrits littéraires, artistiques et scientifiques ; 2º Les conférences, allocutions, sermons, plaidoiries et autres œuvres de même nature ; 3º Les œuvres dramatiques ou dramatico-musicales ; 4º Les œuvres chorégraphiques, les numéros et tours de cirque, les pantomimes, dont la mise en œuvre est fixée par écrit ou autrement ; 5º Les compositions musicales avec ou sans paroles ; 6º Les œuvres cinématographiques et autres œuvres consistant dans des séquences animées d'images, sonorisées ou non, dénommées ensemble œuvres audiovisuelles ; 7º Les œuvres de dessin, de peinture, d'architecture, de sculpture, de gravure, de lithographie ; 8º Les œuvres graphiques et typographiques ; 9º Les œuvres photographiques et celles réalisées à l'aide de techniques analogues à la photographie ; 10º Les œuvres des arts appliqués ; 11º Les illustrations, les cartes géographiques ; 12º Les plans, croquis et ouvrages plastiques relatifs à la géographie, à la topographie, à l'architecture et aux sciences ; 13º Les logiciels, y compris le matériel de conception préparatoire ; 14º Les créations des industries saisonnières de l'habillement et de la parure. Sont réputées industries saisonnières de l'habillement et de la parure les industries qui, en raison des exigences de la mode, renouvellent fréquemment la forme de leurs produits, et notamment la couture, la fourrure, la lingerie, la broderie, la mode, la chaussure, la ganterie, la maroquinerie, la fabrique de tissus de haute nouveauté ou spéciaux à la haute couture, les productions des paruriers et des bottiers et les fabriques de tissus d'ameublement.

14 Annexe 2 CODE DE LA SECURITE SOCIALE (Partie Législative) Section 1 : Champ d'application Article L382-1 (Loi nº du 27 janvier 1993 art. 22 I, II Journal Officiel du 30 janvier 1993) (Loi nº du 4 février 1995 art. 63 II Journal Officiel du 5 février 1995 en vigueur le 1er juillet 1995) Les artistes auteurs d'œuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, graphiques et plastiques, ainsi que photographiques, sous réserve des dispositions suivantes, sont affiliés obligatoirement au régime général de sécurité sociale pour les assurances sociales et bénéficient des prestations familiales dans les mêmes conditions que les salariés. Bénéficient du présent régime : - les auteurs d'œuvres photographiques journalistes professionnels au sens des articles L et suivants du code du travail, au titre des revenus tirés de l'exploitation de leurs œuvres photographiques en dehors de la presse et, dans des conditions à prévoir par un accord collectif de branche ou, à défaut d'accord intervenu avant la date fixée au III de l'article 22 de la loi nº du 27 janvier 1993 portant diverses mesures d'ordre social, par décret en Conseil d'etat, pour leurs revenus complémentaires tirés de l'exploitation de leurs œuvres photographiques dans la presse ; - les auteurs d'œuvres photographiques non journalistes professionnels qui tirent de leur activité, directement ou par l'intermédiaire d'agences de quelque nature qu'elles soient, des droits d'auteurs soumis au régime fiscal des bénéfices non commerciaux et qui exercent leur activité depuis au moins trois années civiles. Les dispositions prévues aux trois précédents alinéas s'entendent sans préjudice des dispositions de l'article L du présent code. L'affiliation est prononcée par les organismes de sécurité sociale, s'il y a lieu après consultation, à l'initiative de l'organisme compétent ou de l'intéressé, de commissions qui, instituées par branches professionnelles et composées en majorité de représentants des organisations syndicales et professionnelles des artistes, tiennent compte notamment de ses titres.

15 Annexe 2 CODE DE LA SECURITE SOCIALE (Partie Réglementaire - Décrets en Conseil d'etat) Section 1 : Champ d'application Article R382-2 (Décret nº du 27 décembre 1994 art. 2 Journal Officiel du 29 décembre 1994) (Décret nº du 18 juillet 2001 art. 2 Journal Officiel du 20 juillet 2001) Entrent dans le champ d'application du présent chapitre les personnes dont l'activité, relevant des articles L ou L du code de la propriété intellectuelle, se rattache à l'une des branches professionnelles suivantes : 1º) Branche des écrivains : - auteurs de livres, brochures et autres écrits littéraires et scientifiques ; - auteurs de traductions, adaptations et illustrations des œuvres précitées ; - auteurs d'œuvres dramatiques ; - auteurs d'œuvres de même nature enregistrées sur un support matériel autre que l'écrit ou le livre ; 2º) Branche des auteurs et compositeurs de musique : - auteurs de composition musicale avec ou sans paroles ; - auteurs d'œuvres chorégraphiques et pantomimes ; 3º) Branche des arts graphiques et plastiques : - auteurs d'œuvres originales graphiques et plastiques telles que celles définies par les alinéas 1º à 6º du II de l'article 98 A de l'annexe III du code général des impôts ; 4º) Branche du cinéma et de la télévision : - auteurs d'œuvres cinématographiques et audiovisuelles, quels que soient les procédés d'enregistrement et de diffusion ; 5º) Branche de la photographie : - auteurs d'œuvres photographiques ou d'œuvres réalisées à l'aide de techniques analogues à la photographie

Branche des écrivains : - auteurs de livres, brochures et autres écrits littéraires et")

16 Annexe 3.1

17 Annexe 3.1

18 Annexe 3.2

19 Annexe 3.2

20 Annexe 4

21 COMPTABILISATION DES DROITS D AUTEUR AUTEUR ASSUJETTI AU PRECOMPTE & A LA TVA Annexe 5.1 Note de droits d auteur = ,00 H.T ,00 T.V.A. OPERATIONS COMPTABLES EN COURS DE MOIS M L application G.C.F nécessite l établissement de 3 factures, comme suit. Montant dû à l auteur Facture auteur = fournisseur et bénéficiaire Compte 6516 Droits d auteur et de reproduction Compte 4012 Fournisseurs , ,00 3 Compte TVA fournisseurs sur autres biens et services 550,00 le compte sera soldé lors du transfert de fin de mois des opérations de T.V.A. (voir cidessous) Montant des cotisations «salariales» Facture AGESSA ou MDA = fournisseur et bénéficiaire Compte 6516 Droits d auteur et de reproduction Compte 4012 Fournisseurs 862, ,00 le compte 6516 a donc été débité d une somme totale de ,00 H.T. ( ) Montant de la contribution diffuseur Facture AGESSA ou MDA = fournisseur et bénéficiaire Compte Charges de sécurité sociale sur crédits divers Compte Cotisations patronales 100,00 100,00 le compte sera soldé lors de la déclaration et du versement des cotisations. 1 compte tenu des tables de concordance entre les comptes d exécution et les comptes de prise en charge 2 = montant facture TTC TVA cotisations sociales = = montant facture TTC cotisations sociales = = cotisations sociales =

22 OPERATIONS COMPTABLES DE FIN DE MOIS M Annexe 5.1 Compte 541xx Compte TVA fournisseurs sur autres biens et services 550,00 550,00

23 COMPTABILISATION DES DROITS D AUTEUR AUTEUR SOUMIS AU PRECOMPTE & A LA RETENUE A LA SOURCE DE LA TVA Annexe 5.2 Note de droits d auteur = ,00 avec mention «TVA non applicable (article 293 B du C.G.I.)» OPERATIONS COMPTABLES EN COURS DE MOIS M L application G.C.F nécessite l établissement de 4 factures, comme suit. Montant dû à l auteur Facture auteur = fournisseur et bénéficiaire Compte 6516 Droits d auteur et de reproduction Compte 4012 Fournisseurs 8 668, ,00 2 Compte TVA fournisseurs sur autres biens et services 550,00 le compte sera soldé lors du transfert de fin de mois des opérations de T.V.A. (voir cidessous) Montant de la retenue de TVA Facture auteur = fournisseur, agent comptable secondaire = bénéficiaire, mode de paiement 6 Compte 6516 Droits d auteur et de reproduction Compte TVA collectée à taux divers 470,00 470,00 le compte sera soldé lors du transfert de fin de mois des opérations de T.V.A. (voir cidessous) 1 = montant facture TVA collectée cotisations sociales = = montant facture + TVA fournisseur TVA collectée - cotisations sociales =

24 Montant des cotisations «salariales» Annexe 5.2 Facture AGESSA ou MDA = fournisseur et bénéficiaire Compte 6516 Droits d auteur et de reproduction Compte 4012 Fournisseurs 862,00 862,00 le compte 6516 a donc été débité d une somme totale de ,00 ( ) Montant de la contribution diffuseur Facture AGESSA ou MDA = fournisseur et bénéficiaire Compte Charges de sécurité sociale sur crédits divers Compte Cotisations patronales 100,00 100,00 le compte sera soldé lors de la déclaration et du versement des cotisations. OPERATIONS COMPTABLES DE FIN DE MOIS M Compte 541xx Compte TVA fournisseurs sur autres biens et services 550,00 550,00 Compte TVA collectée à taux divers Compte 541xx 470,00 470,00

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement [email protected] Annexes :

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

ATHLETE ET STATUT SOCIAL

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

L activité sportive est caractérisée par la diversité des situations juridiques des sportifs, et de leurs sources de revenus et par la variété des organismes pour le compte desquels ils interviennent.

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

NOTE JURIDIQUE - SECURITE SOCIALE -

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - SECURITE SOCIALE - OBJET : cumul de la pension d invalidité du régime général avec d autres pensions, rentes

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

EFOIR et RÉUNION PORTAGE ont présenté le 4 juin 2013 une conférence de deux heures sur le thème : LE RSI & VOUS Les questions ont été nombreuses! Ci-dessous le résumé des éléments les plus importants.

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière?

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

Quel est, en France, le statut le plus adapté pour le compositeur à l image en début de carrière? Quel est le statut du compositeur en France? Comment établir une facture réglementaire? Par quel biais

www.livre-paca.org > Conférences > Débats > Résidences > Ateliers > Interventions diverses

www.livre-paca.org > Conférences > Débats > Résidences > Ateliers > Interventions diverses Organisateurs de manifestations littéraires, bibliothécaires, libraires, travailleurs sociaux, professeurs élaborent

www.livre-paca.org > Conférences > Débats > Résidences > Ateliers > Interventions diverses Organisateurs de manifestations littéraires, bibliothécaires, libraires, travailleurs sociaux, professeurs élaborent

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 [email protected] INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 [email protected] INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

Commentaire. Décision n 2013-301 QPC du 5 avril 2013. Mme Annick D. épouse L.

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

Commentaire Décision n 2013-301 QPC du 5 avril 2013 Mme Annick D. épouse L. (Cotisations et contributions sociales des travailleurs non salariés non agricoles outre-mer) La Cour de cassation a renvoyé

FAQ sur le metteur en scène

FAQ sur le metteur en scène I. LE STATUT SOCIAL DU METTEUR EN SCENE Le metteur en scène est-il juridiquement considéré comme un artiste? Oui. Le droit du travail donne une liste non exhaustive des artistes

FAQ sur le metteur en scène I. LE STATUT SOCIAL DU METTEUR EN SCENE Le metteur en scène est-il juridiquement considéré comme un artiste? Oui. Le droit du travail donne une liste non exhaustive des artistes

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Société française des intérêts des auteurs de l écrit

Société française des intérêts des auteurs de l écrit Le droit de prêt La rémunération pour copie privée numérique La retraite complémentaire des écrivains et des traducteurs L action culturelle Les livres

Société française des intérêts des auteurs de l écrit Le droit de prêt La rémunération pour copie privée numérique La retraite complémentaire des écrivains et des traducteurs L action culturelle Les livres

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Quel est le régime d assurance maladie applicable à l artiste de spectacle vivant, mobile dans la Grande Région?

www.frontalierslorraine.eu www.espaceculturelgr.eu Quel est le régime d assurance maladie applicable à l artiste de spectacle vivant, Novembre 2011 2 Introduction Le CRD EURES Lorraine est une association

www.frontalierslorraine.eu www.espaceculturelgr.eu Quel est le régime d assurance maladie applicable à l artiste de spectacle vivant, Novembre 2011 2 Introduction Le CRD EURES Lorraine est une association

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

CIRCULAIRE N 13 du 22 octobre 2002

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer Paris, le 22 octobre 2002 direction de l établissement national des invalides de la marine sous-direction des affaires juridiques

ministère de l Équipement des Transports du Logement du Tourisme et de la Mer Paris, le 22 octobre 2002 direction de l établissement national des invalides de la marine sous-direction des affaires juridiques

PROPOSITIONS POUR LES ARTISTES INTERPRÈTES

PROPOSITIONS POUR LES ARTISTES INTERPRÈTES www.spedidam.fr [email protected] 16 rue Amélie - 75007 PARIS Tél : 01 44 18 58 58 Fax: 01 44 18 58 59 PRÉSENTATION DE LA SPEDIDAM 1 2 3 4 QU EST-CE QUE

PROPOSITIONS POUR LES ARTISTES INTERPRÈTES www.spedidam.fr [email protected] 16 rue Amélie - 75007 PARIS Tél : 01 44 18 58 58 Fax: 01 44 18 58 59 PRÉSENTATION DE LA SPEDIDAM 1 2 3 4 QU EST-CE QUE

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES LES DROITS PERSONNELS

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

LA DEFISCALISATION PAR L ART

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

LA DEFISCALISATION PAR L ART LA DEFISCALISATION PAR L ART EXCO ECAF Novembre 2009 2 L AVANTAGE FISCAL OFFERT AUX ENTREPRISES EXCO ECAF Novembre 2009 3 ACQUISITION D ŒUVRES ORIGINALES D ARTISTES VIVANTS

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE Rappel des principales clauses devant figurer dans la lettre d information individuelle formalisant la mise en place du régime par DUE (Décision

REGIME DE FRAIS DE SANTE COLLECTIF A ADHESION OBLIGATOIRE Rappel des principales clauses devant figurer dans la lettre d information individuelle formalisant la mise en place du régime par DUE (Décision

DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- MENSUEL GARANTI AUX OUVRIERS EN CAS D'INCAPACITE DE TRAVAIL

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

MUTUALITE DES EMPLOYEURS STATUTS

Adresse postale: L-2975 Luxembourg Fax: 404481 www.mde.lu MUTUALITE DES EMPLOYEURS STATUTS Chapitre I : Champ d application Art. 1 er Sont affiliés obligatoirement à la Mutualité tous les employeurs occupant

Adresse postale: L-2975 Luxembourg Fax: 404481 www.mde.lu MUTUALITE DES EMPLOYEURS STATUTS Chapitre I : Champ d application Art. 1 er Sont affiliés obligatoirement à la Mutualité tous les employeurs occupant

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ. Assurance maladie, maternité, décès. Direction de la sécurité sociale

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION D'UN SALAIRE MENSUEL GARANTI A CERTAINS EMPLOYES EN CAS

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales