ORES ASSETS - TOUTES ACTIVITES COMPTE DE RESULTATS

|

|

|

- Émilie Mathieu

- il y a 6 ans

- Total affichages :

Transcription

1

2

3 ORES ASSETS - TOUTES ACTIVITES COMPTE DE RESULTATS Codes Gestion Réseau de distribution Electricité Gestion Réseau de distribution Gaz Autres activités TOTAL juin-15 juin-14 juin-15 juin-14 juin-15 juin-14 juin-15 juin-14 I. Ventes et prestation , , , , , , , ,57 A. Chiffre d'affaires , , , , , ,81 B. Variation des commandes en cours , , , ,19 D. Autres produits d'exploitation , , , , , , , ,95 II. Coûts des ventes et prestations 60/ , , , , , , , ,13 A. Approvisionnements et marchandises , , , , , ,26 B. Services et biens divers , , , , , , , ,53 C. Rémunérations, charges sociales et pensions 62-32, ,33-13, , , ,57 D. Amortissements , , , , , , , ,42 E. Réductions de valeur 631/ , , , , , , , ,94 F. Provisions pour risques et charges 635/ , , , ,09 0, , , ,52 G. Autres charges d'exploitation 640/ , , , , , , , ,89 IV. Produits financiers , , , , , , , ,27 B. Produits des actifs circulants , , , , , , , ,59 C. Autres produits financiers 752/ , , ,52 424, , ,68 V. Charges financières , , , , , , , ,88 A. Charges des dettes , , , , , , , ,15 C. Autres charges financières 652/ , , , , , ,73 X. Impôts 67/ , , , , , ,09 A. Impôts 670/ , , , , ,00 B. Régul. Impôts , , , ,91 XI Bénéfice de la période , , , , , , , ,74

4 Rapport semestriel Mesdames, Messieurs, ORES ASSETS SCRL COMPTES AU Conformément au Code des sociétés et à nos statuts, nous avons l honneur de vous rendre compte de notre gestion durant le premier semestre 2015 et de soumettre à votre approbation les comptes arrêtés au 30/06/2015. Commentaires sur les comptes semestriels en vue d exposer d une manière fidèle l évolution des affaires et la situation de la société : EVOLUTION DES RESULTATS 30/06/ /06/2014 Ventes et prestations , ,57 Coût des ventes et prestations , ,13 Bénéfice d exploitation , ,44 Produits financiers , ,27 Charges financières , ,88 Bénéfice de l exercice avant impôts , ,83 Impôts sur le résultat , ,09 Bénéfice de la période , ,74 PAR ACTIVITÉ Gestion réseaux électricité , ,88 Gestion réseaux gaz , ,93 Autres activités , ,93 PAR SECTEUR ORES Namur électricité , ,35 ORES Namur gaz , ,93 ORES Hainaut Electricité , ,49 ORES Hainaut Gaz , ,69 ORES Est , ,06 ORES Luxembourg électricité , ,15 ORES Luxembourg gaz , ,42 ORES Verviers , ,84 ORES FOURONS et secteurs communs , ,08 ORES Brabant Wallon électricité , ,12 ORES Brabant Wallon gaz , ,18 ORES Mouscron électricité , ,56 ORES Mouscron gaz , ,87 Rapport semestriel 2015 ORES Assets Page 1

5 1. RÉSULTATS ANALYTIQUES a) Remarque générale concernant les résultats des activités «Gestion réseaux» pour le premier semestre 2015 La REMCI, calculée selon la méthode «CREG», de l ensemble des secteurs d ORES Assets s élève, en 2015 pour le premier semestre, à : Électricité : k c/ k soit - 36,6 % Gaz : k c/ k soit - 28,3 % A fin juin 2015, une nouvelle forte baisse du taux de rémunération (taux OLO 10 ans moyen + 70 points base) est enregistrée soit -51 %. Tous secteurs confondus, les écarts sur coûts contrôlables 2015 à fin juin (Bonus / Malus) sont défavorables aux associés en électricité et en gaz et ils s élèvent à : Électricité : k contre 102 k en 2014 Gaz : k contre k en 2014 En électricité, globalement, un passif régulatoire de k a été comptabilisé à fin juin En gaz, un passif régulatoire a également été comptabilisé pour k. Notons que la situation existant à fin juin 2015 ne présage en rien de celle qui prévaudra en fin d exercice Détail par secteur (en k ) Secteurs REMCI BONUS/MALUS (+) = bonus (-) = malus ACTIFS (-) / PASSIFS (+) REGULATOIRES ELECTRICITE Namur Hainaut Electricité Est Luxembourg Verviers Brabant Wallon Mouscron Commun TOTAL Rapport semestriel 2015 ORES Assets Page 2

6 Secteurs REMCI BONUS/MALUS (+) = bonus (-) = malus ACTIFS (-) / PASSIFS (+) REGULATOIRES GAZ Namur Hainaut Luxembourg Brabant Wallon Mouscron Commun TOTAL En 2015, un acompte de 10 % des actifs / passifs régulatoires peut être récupéré / doit être restitué via les tarifs. A fin juin 2015, après comptabilisation des actifs / passifs régulatoires du 1 er semestre 2015, le cumul des actifs et passifs régulatoires tous secteurs confondus des exercices 2008 à juin 2015 est le suivant : Électricité : k Gaz : k b) Tous secteurs confondus, le résultat «Electricité» s élève à fin juin 2015 à k contre k à fin juin Le résultat de l activité «Gestion réseaux» est constitué : De produits ( k c/ k ) tels que : o Les redevances de transit facturées : elles s élèvent à k en 2015 contre k en 2014 et comprennent la RTNR (redevance transit non relevée) en hausse o par rapport à celle de 2014 Les quantités facturées se sont élevées à fin juin 2015 à MwH contre MwH à fin juin 2014 soit une diminution de 1,05 %. o Les actifs/passifs régulatoires de juin et l extourne de l acompte 2015 : en 2015 : k (PR) en 2014 : k (PR) De frais d exploitation ( k c/ k ) en hausse de k par rapport à l exercice Ils sont constitués de coûts contrôlables qui s élèvent à k en augmentation de k et de coûts non contrôlables d un montant de k en hausse de k. Les coûts contrôlables comprennent les coûts de distribution et de gestion du réseau, les frais d entretien de l infrastructure ainsi que les coûts de l activité de mesure et de comptage ; ils comprennent également depuis l exercice 2015 l amortissement du surprix ainsi que l amortissement des coûts de recherche et développement activés. Pour ce qui concerne les coûts non contrôlables, citons les évolutions suivantes : L utilisation du réseau de transport (redevance Elia) en hausse de k soit + 5,6 % (hausse des quantités et nouvelle surcharge «Réserve stratégique») ; Le coût des OSP (Obligation de Service Public) en hausse de k soit + 44 % (irrécouvrables et réductions de valeur) La redevance de voirie électricité en baisse de 672 k (quantités transportées et facturées 2014 < à celles de 2013) Rapport semestriel 2015 ORES Assets Page 3

7 Le coût de la compensation des pertes en augmentation de k (hausse des quantités) Détérioration du solde de la réconciliation «rest-term» de k Les charges de pension non capitalisées en baisse de 947 k Les impôts en hausse de k (provision ISOC 6 mois) Les amortissements : du fait de la soumission d ORES ASSETS, à partir du 01/01/2015, à l ISOC, le calcul des amortissements se fait au prorata temporis ; avant le 01/01/2015, tout investissement réalisé, quel qu en était la date d enregistrement, subissait un amortissement pour une année complète Les charges financières en légère diminution de 392 k L ajustement des provisions pour risques et charges : diminution de la charge de 626 k. c) Tous secteurs confondus, le résultat «Gaz» s élève à fin juin 2015 à k contre k à fin juin 2014 ; le résultat de l activité «Gestion des réseaux» est constitué : De produits ( k c/ k ) tels que : o Les redevances de transit facturées : elles s élèvent à k en 2015 contre k en 2014 et comprennent la RTNR (redevance transit non relevée) en hausse par o rapport à juin 2014 Les quantités facturées se sont élevées à fin juin 2015 à MwH contre MwH à fin juin 2014 soit une augmentation de 1,03 %. o Les actifs/passifs régulatoires de juin et l extourne de l acompte 2015 : en 2014 : k (PR) en 2013 : k (AR) De frais d exploitation ( k c/ k ) en hausse de k par rapport à l exercice Ils sont constitués de coûts contrôlables qui s élèvent à k en augmentation de 745 k et de coûts non contrôlables d un montant de k en hausse de k. Les coûts contrôlables comprennent les coûts de distribution et de gestion du réseau, les frais d entretien de l infrastructure, ainsi que les coûts de l activité de mesure et de comptage; ils comprennent également depuis l exercice 2015 l amortissement du surprix ainsi que l amortissement des coûts de recherche et développement activés. En ce qui concerne les coûts non contrôlables, citons les évolutions suivantes : Le coût des OSP (Obligation de Service Public) en hausse de k (irrécouvrables et réductions de valeur) La redevance de voirie gaz en baisse de k (quantités transportées et facturées 2014 < à celles de 2013) Les impôts sont en hausse de k ; cette augmentation est due à la provision ISOC Les amortissements : du fait de la soumission d ORES ASSETS, à partir du 01/01/2015, à l ISOC, le calcul des amortissements se fait au prorata temporis ; avant le 01/01/2015, tout investissement réalisé, quel qu en était la date d enregistrement, subissait un amortissement pour une année complète Les charges financières en hausse de 820 k, les charges de pension non capitalisées en baisse de 243 k L ajustement des provisions pour risques et charges : diminution de la charge de 529 k. Rapport semestriel 2015 ORES Assets Page 4

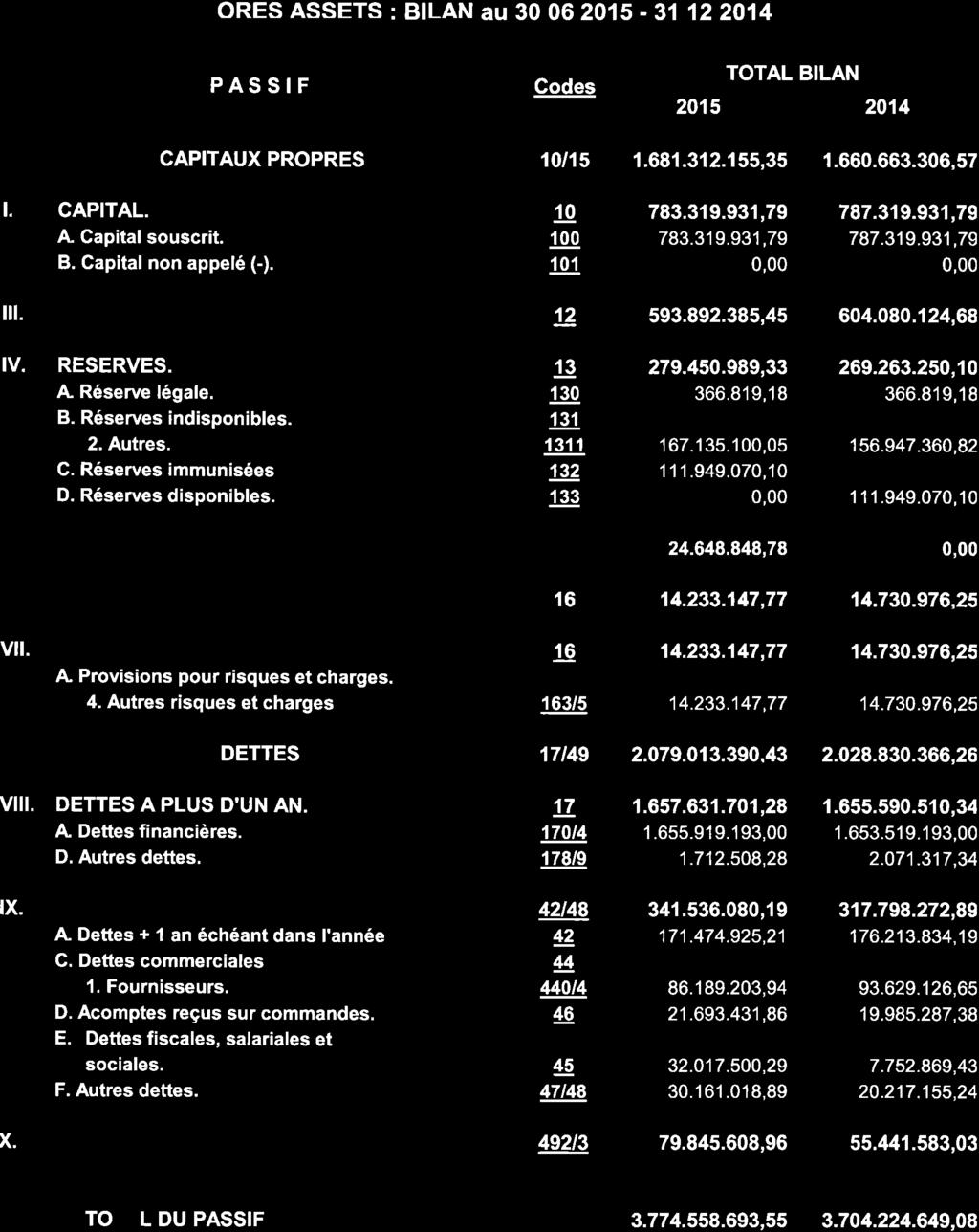

8 3. ÉVOLUTIONS BILANTAIRES Le total bilantaire s élève à k à fin juin 2015 contre k au 31 décembre a) Actif Les immobilisations incorporelles concernent des dépenses en matière de projets informatiques. Elles sont amorties au taux de 20%. Leur valeur comptable à fin juin 2015 est de k. Les immobilisations corporelles augmentent par rapport au 31/12/2014 de k du fait des investissements du premier semestre soit k, compensés par les interventions de la clientèle ( k ) ainsi que les amortissements pratiqués sur la VA et la PV ( k ). En ce qui concerne les immobilisations financières, ORES Assets détient parts d ORES scrl, 7 parts de Laborelec et parts d Igretec. Les stocks et commandes en cours d exécution sont composés des travaux en cours pour compte des particuliers et des communes. Les créances commerciales s élèvent à fin juin 2015 à k contre k au 31/12/2014. Ces créances commerciales se composent notamment des créances vis-à-vis des fournisseurs d énergie dans le cadre de la facturation des redevances de transit, ainsi que des créances envers la clientèle protégée et «fournisseur X». La rubrique «autres créances» comprend les créances relatives aux dégâts aux réseaux occasionnés par des tiers, de l impôt (ISOC) et de la TVA à récupérer, ainsi que d autres créances. Les comptes de régularisation comprennent le solde des capitaux pensions restant à prendre en charge pour un montant de k, la redevance de voirie gaz de k, les actifs régulatoires pour k, ainsi que la RTNR (redevance transit non relevée), le stock de certificats verts et l ENR (énergie non-relevée). b) Passif Le capital souscrit s élève au 30/06/2015 à k. Parts A : k Parts R : k Dans le premier semestre 2015, parts R ont été remboursées à la demande de SOFILUX. La réévaluation des immobilisations corporelles s élevant à k représente la différence initiale entre la RAB et la valeur comptable de ces mêmes immobilisations. Elle diminue du montant de l amortissement au taux de 2%. Les réserves augmentent suite au transfert en réserves indisponibles de l amortissement de la plusvalue de réévaluation. Les provisions pour risques et charges passent de k à k soit une baisse de 498 k. Les provisions existantes ont été actualisées. Rapport semestriel 2015 ORES Assets Page 5

9 Les dettes financières à plus d un an de k augmentent de k par rapport à fin 2014 (emprunt «SOWAFINAL). Les dettes à long terme représentent les emprunts contractés auprès des établissements de crédit, les garanties déposées par les sociétés de lotissement à rembourser ultérieurement, des placements privés mis à disposition par ORES SCRL ainsi qu une quote-part des emprunts obligataires également mise à disposition par ORES SCRL Les dettes à plus d un an échéant dans l année ( k au 30 juin 2015) sont constituées par le capital des emprunts Belfius, ING, CBC et BNP Paribas à rembourser en Les fournisseurs divers ainsi que les factures à recevoir constituent l essentiel des dettes commerciales. Ils s élèvent à k à fin juin 2015 contre k à fin décembre Les acomptes reçus sur commande ( k ) comprennent les facturations intermédiaires adressées à la clientèle protégée et sous «fournisseur X» (OSP) ainsi que les acomptes de clients pour travaux à effectuer. Les dettes fiscales, salariales et sociales s élèvent à k ; une provision de k a été constituée pour l ISOC, la TVA représente un montant de k et le précompte mobilier sur dividendes k. La rubrique autres dettes ( k ) comprend principalement le solde des comptes courants avec ORES SCRL soit k. Les comptes de régularisation du passif ( k ) sont principalement constitués de la neutralisation des écarts entre charges et produits pour les redevances de voirie, les charges de pensions et la redevance Elia ( k ), des intérêts sur comptes courants avec ORES SCRL provisionnés en juin 2015 ( k ) et des passifs régulatoires comptabilisés pour k. Rapport semestriel 2015 ORES Assets Page 6

Bilan de M au 31/12/N

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

1 Exercice complémentaire - consolidation par intégration globale Bilan de M au 31/12/N Actif Passif Immobilisations corporelles 6000 Capital 10000 Immobilisations financières 6600 Réserves 1500 Particip

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

WALLONIE CLIENTS PARTICULIERS

Carte Tarifaire Valable pour les contrats conclus en SEPTEMBRE 2015 en WALLONIE CLIENTS PARTICULIERS Page 1 : Offre Poweo Fix Electricité Page 5 : Offre Poweo Fix Gaz Page 8 : Réductions Publié le 01/09/2015

Carte Tarifaire Valable pour les contrats conclus en SEPTEMBRE 2015 en WALLONIE CLIENTS PARTICULIERS Page 1 : Offre Poweo Fix Electricité Page 5 : Offre Poweo Fix Gaz Page 8 : Réductions Publié le 01/09/2015

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

COMPTES CONSOLIDÉS 2012

ÉNERGIE ENVIRONNEMENT EAU ÉOLIEN RÉSEAUX HOLDING WALLON 2 Commentaires des comptes consolidés 1. ACQUISITION ET PÉRIMÈTRE Le périmètre de consolidation et les pourcentages détenus sont présentés dans le

ÉNERGIE ENVIRONNEMENT EAU ÉOLIEN RÉSEAUX HOLDING WALLON 2 Commentaires des comptes consolidés 1. ACQUISITION ET PÉRIMÈTRE Le périmètre de consolidation et les pourcentages détenus sont présentés dans le

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

WALLONIE CLIENTS PARTICULIERS

Carte Tarifaire Valable pour les contrats conclus en JUILLET 2015 en WALLONIE CLIENTS PARTICULIERS Page 1 : Offre Poweo Fix Electricité Page 5 : Offre Poweo Fix Gaz Page 8 : Réductions Publié le 01/07/2015

Carte Tarifaire Valable pour les contrats conclus en JUILLET 2015 en WALLONIE CLIENTS PARTICULIERS Page 1 : Offre Poweo Fix Electricité Page 5 : Offre Poweo Fix Gaz Page 8 : Réductions Publié le 01/07/2015

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

LE GROUPE COLRUYT : PASSAGE AUX NORMES COMPTABLES IFRS - INFORMATIONS FINANCIERES PRELIMINAIRES Informations relatives au passage aux normes IFRS pour l'établissement des états financiers Introduction

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX RAPPORT DEXAMEN LIMITE DES CO-COMMISSAIRES AUX COMPTES SUR LES ETATS FIANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2007 F.M.B.Z. KPMG TUNISIE

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX RAPPORT DEXAMEN LIMITE DES CO-COMMISSAIRES AUX COMPTES SUR LES ETATS FIANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2007 F.M.B.Z. KPMG TUNISIE

Les résultats du premier semestre 2007 sont encore totalement affectés par la situation stratégique antérieure et les charges du passé.

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

De Rouck Geomatics poursuit la mise en œuvre de son plan de réorientation stratégique. Les résultats du premier semestre sont encore affectés par la situation stratégique antérieure. Au cours du premier

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Malgré un environnement économique difficile, IMMOBEL continue à investir pour assurer sa croissance

Bruxelles, le 31 août 2012 8h40 Information réglementée COMMUNIQUÉ DE PRESSE Malgré un environnement économique difficile, IMMOBEL continue à investir pour assurer sa croissance Résultat opérationnel consolidé

Bruxelles, le 31 août 2012 8h40 Information réglementée COMMUNIQUÉ DE PRESSE Malgré un environnement économique difficile, IMMOBEL continue à investir pour assurer sa croissance Résultat opérationnel consolidé

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

IFRS Etats financiers consolidés abrégés (en milliers d euros)

") IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

IFRS Etats financiers consolidés abrégés (en milliers d euros) 1. Compte de résultats consolidé par segment au 30.06.2005 2. Bilan consolidé par segment au 30.06.2005 3. Tableau des flux de trésorerie

Communiqué de presse S1 2014-2015

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

Communiqué de presse 27 novembre 2014 Huizingen, Belgique Communiqué de presse S1 2014-2015 (Résultats pour le premier semestre clôturé le 30 septembre 2014) Le chiffre d affaires semestriel a connu une

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Résultats semestriels au 30 juin 2010 SYSTEMAT S.A.

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 martin.detry@systemat.com SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 frederique.jacobs@systemat.com Lasne,

CONTACTS Martin Detry SYSTEMAT Tél.: +32 2 352 85 04 martin.detry@systemat.com SOUS EMBARGO JUSQU AU JEUDI 26 AOUT 2010, 17H40 Frédérique Jacobs Tél.: +32 479 42 96 36 frederique.jacobs@systemat.com Lasne,

RESULTATS ANNUELS 2013. IMMOBEL annonce un résultat en léger bénéfice, malgré le report début 2014 de la vente du projet Belair 1

Bruxelles, 27 mars 2014 17h40 Information réglementée COMMUNIQUÉ DE PRESSE RESULTATS ANNUELS 2013 IMMOBEL annonce un résultat en léger bénéfice, malgré le report début 2014 de la vente du projet Belair

Bruxelles, 27 mars 2014 17h40 Information réglementée COMMUNIQUÉ DE PRESSE RESULTATS ANNUELS 2013 IMMOBEL annonce un résultat en léger bénéfice, malgré le report début 2014 de la vente du projet Belair

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

Assemblée générale du 21 avril 2012. Comptes annuels au 31 décembre 2011. Rapport du Trésorier

Assemblée générale du 21 avril 2012 Comptes annuels au 31 décembre 2011 Chères Consoeurs, Chers Confrères, Mesdames et Messieurs, J ai l honneur de vous faire rapport sur les comptes annuels de l année

Assemblée générale du 21 avril 2012 Comptes annuels au 31 décembre 2011 Chères Consoeurs, Chers Confrères, Mesdames et Messieurs, J ai l honneur de vous faire rapport sur les comptes annuels de l année

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

INVESTIA - le 23/05/2014 1

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

INVESTIA - le 23/05/2014 INVESTIA - le 23/05/2014 1 Bourse des Valeurs Mobilières de Tunis Dépositaire central des titres Conseil du Marché Financier la Bourse cumulait plusieurs fonctions Gestion du marché

Rapport financier semestriel 2014

Rapport financier semestriel 2014 Société Anonyme au capital de 2 662 782 euros Tour Gallieni II 36 Avenue du Général-de-Gaulle 93170 BAGNOLET SOMMAIRE 1. Rapport semestriel d activité... 3 1.1. Résultats

Rapport financier semestriel 2014 Société Anonyme au capital de 2 662 782 euros Tour Gallieni II 36 Avenue du Général-de-Gaulle 93170 BAGNOLET SOMMAIRE 1. Rapport semestriel d activité... 3 1.1. Résultats

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

COMPTES ANNUELS EN EUROS

COMPTES ANNUELS EN EUROS Dénomination: Forme juridique: Greenpeace Belgium Association sans but lucratif Adresse: Haachtsesteenweg N : 159 Boîte: Code postal: 1030 Commune: Schaerbeek Pays: Belgique Registre

COMPTES ANNUELS EN EUROS Dénomination: Forme juridique: Greenpeace Belgium Association sans but lucratif Adresse: Haachtsesteenweg N : 159 Boîte: Code postal: 1030 Commune: Schaerbeek Pays: Belgique Registre

L entreprise A.B.C est une société anonyme au capital de 1 200 000 DH.

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Société Financière des Caoutchoucs «SOCFIN» Société Anonyme

Société Financière des Caoutchoucs «SOCFIN» Société Anonyme 4, avenue Guillaume L-1650 LUXEMBOURG R.C. Luxembourg : B 5937 RAPPORT SEMESTRIEL SUR LES COMPTES CONSOLIDES AU 30 JUIN 2014 Socfin * Rapport

Société Financière des Caoutchoucs «SOCFIN» Société Anonyme 4, avenue Guillaume L-1650 LUXEMBOURG R.C. Luxembourg : B 5937 RAPPORT SEMESTRIEL SUR LES COMPTES CONSOLIDES AU 30 JUIN 2014 Socfin * Rapport

UN REGARD PRÉVOYANT SUR VOTRE AVENIR

UN REGARD PRÉVOYANT SUR VOTRE AVENIR RAPPORT AUX MEMBRES 2005 EXERCICE 2005 ACTIF DU BILAN Continuité a été le maître mot de 2005 pour la CPP, aussi bien pour son fonctionnement interne que pour son environnement:

UN REGARD PRÉVOYANT SUR VOTRE AVENIR RAPPORT AUX MEMBRES 2005 EXERCICE 2005 ACTIF DU BILAN Continuité a été le maître mot de 2005 pour la CPP, aussi bien pour son fonctionnement interne que pour son environnement:

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Les comptes de la Banque de France

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

1 Le rapport sur la situation patrimoniale et les résultats Le Conseil général a arrêté les comptes de l exercice 2012 au cours de la séance du 28 mars 2013. Le résultat net s établit à 3 146 millions

Plan comptable Belgique http://www.portail-compta.com/

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

Les intérêts notionnels (déduction pour capital à risque) et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)

et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)") Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction

Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction

Rapport financier semestriel 2011

Information réglementée. Bruxelles, le 25 octobre 2011, 19h00 Rapport financier semestriel 2011 Polygone International S.A. communique ses résultats semestriels consolidés à fin juin 2011. Ces comptes

Information réglementée. Bruxelles, le 25 octobre 2011, 19h00 Rapport financier semestriel 2011 Polygone International S.A. communique ses résultats semestriels consolidés à fin juin 2011. Ces comptes

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Carrefour : Résultats annuels 2012 Hausse du chiffre d affaires et du résultat net part du Groupe Renforcement de la structure financière Chiffres clés 2012 Croissance des ventes du Groupe : +0,9% à 76,8

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Comptabilité : mieux lire l information financière

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

Comptabilité : mieux lire l information financière par Bernard CHRISTOPHE Maître de Conférences de Gestion à l Université de Paris 2 Expert-Comptable 1. Consolidation des comptes de groupe... A 4 552-2

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

Rapport financier semestriel. Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Rapport financier semestriel 2013 Société Anonyme au capital de 13.401.587 Euros Siège Social : 12, rue Ampère ZI 91430 IGNY 343 902 821 RCS EVRY SOMMAIRE RAPPORT SEMESTRIEL D ACTIVITE DU CONSEIL D AMINISTRATION

Rapport S 3.2 «Informations non bilantaires»

Rapport S 3.2 «Informations non bilantaires» Banque centrale du Luxembourg Sommaire 1 Introduction...3 1.1 Population déclarante...3 1.2 Périodicité et délai de communication...3 2 Renseignement des opérations...4

Rapport S 3.2 «Informations non bilantaires» Banque centrale du Luxembourg Sommaire 1 Introduction...3 1.1 Population déclarante...3 1.2 Périodicité et délai de communication...3 2 Renseignement des opérations...4

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

COMPTES ANNUELS : schéma complet en milliers d'euros (EUR)

") BANQUE NATIONALE DE BELGIQUE Centrale des bilans COMPTES ANNUELS : schéma complet en milliers d'euros (EUR) Des informations concernant le dépôt des comptes annuels et consolidés sont disponibles sur le

BANQUE NATIONALE DE BELGIQUE Centrale des bilans COMPTES ANNUELS : schéma complet en milliers d'euros (EUR) Des informations concernant le dépôt des comptes annuels et consolidés sont disponibles sur le

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

COMMISSION DES NORMES COMPTABLES. Avis CNC 2014/3 Le traitement comptable des mouvements des capitaux propres d'une entreprise associée 1

COMMISSION DES NORMES COMPTABLES Avis CNC 2014/3 Le traitement comptable des mouvements des capitaux propres d'une entreprise associée 1 Avis du 2 avril 2014 I. Introduction 1. Dans ce qui suit la Commission

COMMISSION DES NORMES COMPTABLES Avis CNC 2014/3 Le traitement comptable des mouvements des capitaux propres d'une entreprise associée 1 Avis du 2 avril 2014 I. Introduction 1. Dans ce qui suit la Commission

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

Emakina Group : chiffre d affaires en progression de 3% sur l année 2013

Information règlementée (communiqué de presse) Emakina Group : chiffre d affaires en progression de 3% sur l année 2013 BRUXELLES, 14 MARS 2014 (EMBARGO 17H30) Emakina Group (Alternext Bruxelles : ALEMK)

Information règlementée (communiqué de presse) Emakina Group : chiffre d affaires en progression de 3% sur l année 2013 BRUXELLES, 14 MARS 2014 (EMBARGO 17H30) Emakina Group (Alternext Bruxelles : ALEMK)

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

COMMISSION DES NORMES COMPTABLES. Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles. Avis du 10 octobre 2012

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

COMMISSION DES NORMES COMPTABLES Avis CNC 2012/13 Le traitement comptable des immobilisations incorporelles Introduction Avis du 10 octobre 2012 1. Tant le schéma complet que le schéma abrégé des comptes

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Partage des capitaux propres de F1 à la consolidation de N. Éléments Total Part du groupe 60 % Capitaux propres de F1 hors résultat N 1100 660 440

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Partage des capitaux propres de F1 à la consolidation de N Éléments Total Part du groupe 60 % Capital 500 Réserves 600 Intérêts minoritaires 40 % Capitaux propres de F1 hors résultat N 1100 660 440 Élimination

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

ECOLE SUPERIEURE DE GESTION DE PARIS M.B.A. ESG ENSEIGNANT : KHODJA S.

ECOLE SUPERIEURE DE GESTION DE PARIS M.B.A. ESG ENSEIGNANT : KHODJA S. AVRIL 2008 LE BILAN Le bilan est une sorte d inventaire général de l entreprise établi à un moment donné (généralement le 31 Décembre

ECOLE SUPERIEURE DE GESTION DE PARIS M.B.A. ESG ENSEIGNANT : KHODJA S. AVRIL 2008 LE BILAN Le bilan est une sorte d inventaire général de l entreprise établi à un moment donné (généralement le 31 Décembre

I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail: