Comment réguler la finance mondiale?

|

|

|

- Fabrice Laframboise

- il y a 10 ans

- Total affichages :

Transcription

1 Comment réguler la finance mondiale? Introduction : une bonne nouvelle en provenance de Suisse? I) La nécessaire régulation de l épargne mondiale 1 Le problème de l excès d épargne 2 Les banques et la gestion de l épargne 3 La difficulté du choix politique II) Rendre la finance moins attractive 1 Limiter la rémunération des acteurs financiers 2 En revenir à la règle de Taylor 3 Produits structurés et cloisonnement des marchés Conclusion : Doit-on croire au 2 Avril?

2 Introduction : une bonne nouvelle en provenance de Suisse? La bonne nouvelle est le fait que pour la 1 fois depuis 1937, une banque Suisse (UBS) accepte de lever une partie du secret bancaire en révélant à la justice américaine le nom de 250 à 300 titulaires de comptes, soupçonnés d évasion fiscale aux Etats-Unis. Bien entendu UBS ne le fait pas de son plein gré : elle est sous le double coup de poursuites judiciaires aux Etats- Unis et du paiement d une amende «conséquente» (autour de 780 millions $). La justice américaine va plus loin : elle demande désormais l identité des titulaires de comptes secrets qui détiendraient pour plus de 15 milliards $ issus de la fraude fiscale.

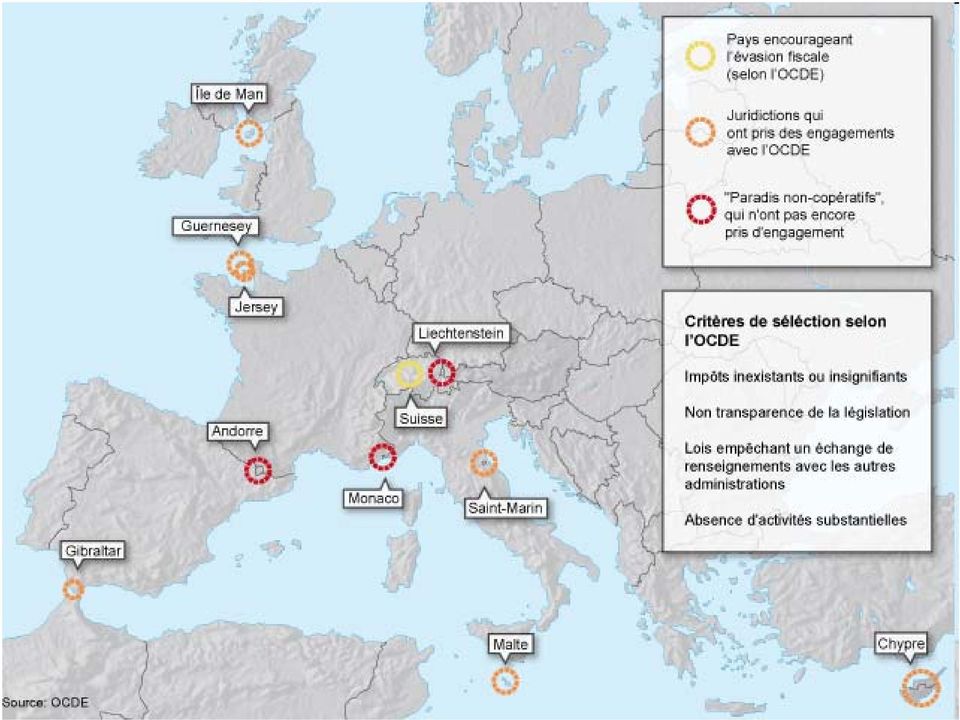

3 Cette nouvelle semble montrer la détermination de la nouvelle administration américaine de lutter plus efficacement contre les Paradis fiscaux, ce qui constitue un pas important dans la régulation de la finance mondiale. Il ne faut toutefois pas exagérer l importance de cette nouvelle pour trois raisons : - d abord parce que la levée de ce secret bancaire est loin d être acquise et restera de toute façon partielle. - ensuite parce que la Suisse n est pas (de loin s en faut) le seul Paradis fiscal. Et on pourrait peut-être commencer nous, européens, (y compris français) à balayer devant notre porte et donner l exemple. Voici une infographie très récente (Février 2009) qui montre les Paradis fiscaux européens selon l OCDE.

le seul Paradis fiscal.")

4

5 - enfin parce qu il faut bien distinguer les «larrons» et l occasion : si on cherche à réguler les acteurs de la finance mondiale (les «larrons») sans parvenir à réguler les occasions qui font qu ils existent, on s expose inévitablement à la survenue rapide de nouveaux larrons et de nouvelles crises. La régulation de la finance mondiale ne peut donc pas simplement se contenter d édicter de nouvelles règles (même si celles-ci sont nécessaires). Elle doit aussi réguler les origines de cette finance excessive, à savoir : - l excès d épargne mondiale - l excès de rémunération de cette épargne

.")

6 I) La nécessaire régulation de l épargne mondiale Aux origines de la crise financière mondiale, il y a bien l excès de liquidités financières, c est-à-dire l excès d épargne mondiale (voir «Alternatives économiques» Hors série n 80, 2 Trimestre 2009, pages 72-73) Cet excès d épargne a une double origine : - les excédents financiers non utilisés par des pays dont les échanges extérieurs sont très excédentaires et qui ne «trouvent» pas l opportunité d un placement suffisamment rémunérateur chez eux. - les excédents de profits des acteurs particuliers (entreprises à l image de Total en France ou possesseurs privés de capital financier).

7 L épargne mondiale a donc gagné en peu de temps (5 ans) 5 points de PIB mondial, ce qui représente tout de même 2717 milliards de $ en plus, et elle représentait au début 2008 à peu près milliards de $. (doc 1) Le problème se double du fait que cette épargne générée principalement par quelques pays seulement se dirige vers un pays principalement : les Etats-Unis. (docs 2, 3 et 4). On le sait, ceux-ci vivent à crédit, de même que le Royaume-Uni, l Espagne, l Irlande.pays les plus exposés actuellement à la crise mondiale. La croissance de ces pays était pour l essentiel «tirée» par l épargne des pays du sud, ce qui n est ni sain (les pays créditeurs pouvant retirer leurs fonds), ni vertueux (les pays du sud ayant eux aussi leurs besoins sociaux à satisfaire).

, ni vertueux (les pays du sud")

8 2 Les banques et la gestion de l épargne Les banques du monde entier vont donc devoir assurer le «transit» financier de cette épargne, ainsi que sa rémunération, ce qui va les conduire à prendre des risques inconsidérés. Elles se trouvent en effet devant une contradiction : - d un coté l excès d épargne qui demande des rendements financiers de plus en plus importants. - de l autre coté les emprunteurs qui demandent des conditions de plus en plus avantageuses, à l exemple des crédits subprimes. Les banques prêtent alors de plus en plus (doc 5) et de ce fait leur bilan ne cesse de s alourdir, puisqu à chaque fois qu une banque prête, elle inscrit la créance à son actif et le prêt accordé à son passif (puisque les emprunteurs peuvent l utiliser).

et de ce fait leur bilan ne cesse de s alourdir, puisqu à chaque fois qu une banque prête, elle inscrit la créance à son actif et le prêt")

9 Pour répondre à la demande de rentabilité des placements et à la demande de prêts en provenance des Etats-Unis principalement, les banques ont alors titrisés leurs crédits, ce qui leur permettait : - d obtenir de nouveaux fonds pour continuer à prêter à des taux raisonnables. - d obtenir un rendement financier suffisant pour continuer à drainer l épargne mondiale. Elles ont pris alors des risques qui ont fini par se matérialiser au mois de Septembre, parce que tout ceci ne reposait que sur la capacité de remboursement des emprunteurs et sur la valeur des actifs achetés. C est donc bien au départ le besoin de recycler l épargne mondiale qui peut expliquer en partie les excès bancaires.

10 3 La difficulté du choix politique Il semble donc illusoire de vouloir contrôler la finance mondiale si on ne contrôle pas au préalable l excès d épargne mondiale. Mais ceci passe par des choix politiques difficiles : - il faut en effet faire en sorte que les excédents financiers des pays du sud se contractent ( ce qui suppose qu ils exportent moins et importent plus) et/ou que ces excédents soient en priorité orientés vers les pays du sud eux-mêmes pour leur développement. Les chinois sont-ils prêts à l accepter entre autre en réévaluant leur monnaie? - il faut ensuite que la croissance des pays anglosaxons ne soit pas assise prioritairement sur l endettement des ménages et des entreprises.

11 Cela suppose toute une série de réformes internes : en particulier un meilleur partage de la valeur ajoutée permettant aux ménages de financer par leurs propres moyens, en partie, leurs achats (y compris immobiliers) - d où une 3 série de nécessités pour réguler la finance mondiale : si les entreprises accumulent des profits (en particulier en produisant dans les pays à bas coûts de main d œuvre) sans les redistribuer au moins en partie aux salariés «internes» (à l image de Total en France), le problème des déséquilibres financiers restera posé. La régulation de la finance mondiale ne peut donc pas simplement passer par de nouveaux règlements, mais par une diminution réelle du «stock» financier disponible. Encore faut-il que la finance soit elle-même moins tentante

12 II) Rendre la finance moins attractive Les déséquilibres épargne/emprunts doivent être corrigés. Mais si les agents économiques ont le sentiment qu ils ont beaucoup plus à gagner dans l économie financière que dans l économie réelle cette correction risque de rester illusoire. 1 Limiter la rémunération des acteurs financiers C est un des points clé de l actualité, des débats et de la réglementation : le secteur de la finance a offert des rémunérations mirobolantes à ses acteurs, les incitant ainsi à prendre de plus en plus de risques pour gagner toujours plus (les fameux bonus). De ce fait, elle a attiré nombre de jeunes «talents» attirés par les rémunérations. La comparaison avec 1929 est édifiante (doc 9)

13 On voit que dans les années 1920 comme dans les années 2000, la part des hauts diplômés dans la finance, ainsi que l écart de rémunération par rapport aux secteurs non financiers étaient identiques. Dans les deux cas, les mêmes causes produisent les mêmes effets : détournement des talents, prises de risques, oubli de l économie réelle. Une régulation de la finance passe donc par une régulation des modes de financement des acteurs : limitation des bonus et primes, encadrement des salaires. Le point le plus essentiel est d éviter que la rémunération des traders (et leur avancement) soit essentiellement basée sur leurs résultats, ce qui les pousse à des prises de risques, risques qui seront ensuite assumés par les pouvoirs publics.

soit essentiellement basée sur leurs résultats, ce qui les pousse à des prises de risques,")

14 2 En revenir à la règle de Taylor Si on souhaite réguler la finance mondiale, il ne faut pas seulement limiter les gains de ceux qui y travaillent. Il faut aussi limiter les espérances de gains des épargnants. Le scandale Madoff a montré quels étaient les risques et les dérives d une espérance excessive. Les pouvoirs publics disposent d un instrument économique qui permet de définir une rémunération que l on peut considérer comme normale d un placement : il s agit de la règle de Taylor. John B. Taylor est un économiste américain contemporain (né en 1946) qui a travaillé sur les taux d intérêts, pour les rendre compatibles avec la croissance économique.

15 Selon sa règle, les taux des banques centrales doivent avoir à la fois un objectif de croissance économique et un objectif de lutte contre l inflation. En effet, des taux d intérêts élevés réduisent la croissance économique mais luttent contre l inflation, et en sens inverse une baisse des taux participe à la croissance mais risque de déboucher sur de l inflation. On peut alors en déduire une règle simple : des taux d intérêts doivent être à peu prés égaux à la somme de la croissance et de l inflation. Si par exemple la croissance économique est de 2% et l inflation également, on peut penser que les taux d intérêts réels ne doivent pas dépasser 4%. Et ceci est également vrai pour les placements financiers : il s agit de leur rémunération que l on peut considérer comme «normale» (doc 10).

16 Les autorités financières peuvent donc disposer d un instrument relativement simple leur permettant de juger si la rentabilité offerte de certains placements est manifestement exorbitante. Il leur reste alors à faire leur travail : rechercher s il s agit d un placement particulièrement judicieux ou d une «arnaque», alerter les différents acteurs sur les risques encourus. A titre de comparaison, on voit bien que la rentabilité promise par les Hedge funds ne repose sur aucune réalité : exemple en 2006 : alors que le rendement promis par les Hedge funds était de 15% en moyenne, le simple bon sens prévoyait 6% maximum. Il y a donc bien là une régulation simple à obtenir.

17 On peut même sans doute aller plus loin en termes de régulation : puisqu on dispose d un indicateur de rentabilité «normale», les acteurs financiers qui prennent des risques «anormaux» devraient être prévenus qu ils ne seront pas «secourus» en cas de pertes. L aléa moral (le risque que doit supporter tout spéculateur) reprendrait ainsi tout son sens, puisqu il serait justifié par des considérations techniques dont les autorités monétaires devraient se faire l écho. 3 Produits structurés et cloisonnement des marchés A l origine «technique» (mais non économique) de la crise financière, on trouve les fameux produits financiers structurés, qui ne sont en fait qu une forme de titrisation particulière.

18 Comme des sandwichs, les produits structurés sont composés de plusieurs tranches : une tranche d actifs «stables» (actions, obligations, valeurs immobilières ), une tranche de produits plus spéculatifs : produits dérivés en général. Ces produits structurés sont censés répondre à la double attente des épargnants : la sécurité des placements (actif stable) et la rentabilité des placements (produits dérivés), les uns et les autres se compensant. Les produits structurés ont répondu à la logique de décloisonnement des marchés : hier les marchés ne se mélangeaient pas, aujourd hui ils sont totalement interpénétrés. Mais ceci comporte alors un double risque :

, les uns et les autres se compensant.")

19 - l instabilité des produits dérivés se répercute sur les actifs «réels», amplifiant leurs mouvements, que ce soit à la hausse («bulle spéculative») mais aussi à la baisse : cas actuel. C est ainsi que de la crise financière on est passé à la crise boursière, avec des effondrements et des pertes spectaculaires (docs 12 et 13) : la plupart des bourses ont perdu en 2008 la moitié de leur valeur (les 2/3 pour la bourse de Shanghai!!), ce qui représente pour New York une perte de pratiquement 9000 milliards $ et pour Paris de 1500 milliards $. - en sens inverse, la baisse de valeur des actifs agit directement sur les produits dérivés : ceux-ci constituant des engagements sur ces actifs doivent être honorés malgré les pertes.

, ce qui représente pour New York une perte de pratiquement 9000 milliards $ et pour Paris de 1500 milliards $.")

20

21 Par exemple, l effondrement du secteur immobilier rend le remboursement des dettes impossibles. Mais ceux qui garantissaient le remboursement (au travers des CDS : crédit défault swap) doivent alors assumer le risque qu ils ont accepté de couvrir, d où leur propre faillite (à l image de l assureur américain AIG, des sociétés de crédits Fanny Mac et Freddy Mae ). On se retrouve alors devant un véritable cercle vicieux : la baisse de valeur des actifs coule les produits dérivés, la faillite de ceux-ci précipite la chute des valeurs boursières, qui a son tour coule les produits dérivés La régulation de la finance mondiale doit donc sans doute en passer par le recloisonnement des marchés et la limitation stricte des produits structurés.

22 Il faudrait ainsi retrouver des marchés spécialisés ou seuls des acteurs connus, incontestables et contrôlés pourraient opérer : marché d actions, marché d obligations, marchés monétaires, marchés dérivés avec interdiction d agir sur plusieurs marchés à la fois. Cela permettrait d en revenir à des rendements plus «normaux», cela éviterait sans doute les promesses mirobolantes des escrocs à la Madoff et cela permettrait sans doute des contrôles plus efficaces dans la mesure où on saurait à peu prés la composition de ce que l on détient. Mais il s agit là encore d une mesure politique plus que technique ou économique qui viserait clairement à remettre la finance à sa place : au service de l économie réelle et non l inverse.

23 Conclusion : doit-on croire au 2 Avril? Ce jour là s ouvre à Londres un nouveau sommet du G20 censé réguler la finance mondiale. Doit-on croire à son efficacité? - d un coté, on peut espérer que la peur soit pour une fois bonne conseillère, et que devant les risques d effondrement les gouvernements prennent enfin les mesures adéquates : limitation voire interdiction des Paradis fiscaux, rééquilibrage de l épargne mondiale, ratios prudentiels internationaux pour les banques, limitation des rémunérations financières et des rendements des placements, retour à un certain cloisonnement des marchés La crise serait alors une bonne occasion de faire le ménage.

24 - mais d un autre coté on peut aussi craindre que les égoïsmes nationaux (à l image de l Union européenne) et les a priori idéologiques l emportent sur la réalité. On se retrouverait alors devant des paroles creuses et de bonnes promesses vides de sens, pour faire patienter en attendant que la crise finisse par passer et que les affaires reprennent. Soyons optimistes : le nouveau Président américain n a pas l air de porter les financiers dans son cœur, et on peut espérer qu il saura imposer des solutions plus radicales, avec l aide, pourquoi pas et pour une fois de la France.

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Cela a notamment conduit à l accroissement de la rentabilité du capital au détriment du travail dans toutes les économies occidentales.

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

1 Contribution de Jean Pierre BRARD, député apparenté communiste de Seine Saint Denis, et de Bernard VERA, sénateur communiste de l Essonne, membres du groupe de travail Assemblée nationale Sénat sur la

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

ATELIER : Comment expliquer l instabilité de la croissance économique?

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

ATELIER : Comment expliquer l instabilité de la croissance économique? A_Que nous-dis le programme? NOTIONS : Fluctuations économiques, crise économique, désinflation, croissance potentielle, dépression,

Compte rendu. Jeudi 12 mars 2009 Séance de 10 heures. Commission des Finances, de l économie générale et du Plan

Compte rendu Commission des Finances, de l économie générale et du Plan Examen de la proposition de résolution sur le renforcement de la régulation financière (n 1512)...2 Information relative à la Commission...7

Compte rendu Commission des Finances, de l économie générale et du Plan Examen de la proposition de résolution sur le renforcement de la régulation financière (n 1512)...2 Information relative à la Commission...7

Options en matière de réforme des systèmes financiers

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

Options en matière de réforme des systèmes financiers Hansjörg Herr et Rainer Stachuletz Le projet de mondialisation néolibérale est monté en puissance à la fin des années 1970 grâce aux politiques de

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

3 ) Les limites de la création monétaire

Les limites de la création monétaire") 3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

3 ) Les limites de la création monétaire Si un banquier n a besoin que de son stylo pour créer de la monnaie, on peut se demander ce qui empêche une création infinie de monnaie. En fait, la création monétaire

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Le financement de l économie la régulation bancaire

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? 2. Comment se forme une bulle? 3. Comment détermine t on si il y a une bulle?

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

Les ménages et le crédit

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les investissements internationaux

Conclusion : Doit-on réguler les IDE? Les investissements internationaux Introduction : Qu est ce qu un investissement direct à l étranger (IDE)? I) L évolution des IDE 1 Les IDE : une affaire entre riches

Conclusion : Doit-on réguler les IDE? Les investissements internationaux Introduction : Qu est ce qu un investissement direct à l étranger (IDE)? I) L évolution des IDE 1 Les IDE : une affaire entre riches

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

LES 100 MESURES DE LA LOI DE SÉPARATION ET DE RÉGULATION DES ACTIVITÉS BANCAIRES

LES 100 MESURES DE LA LOI DE SÉPARATION ET DE RÉGULATION DES ACTIVITÉS BANCAIRES Les 100 mesures de la loi de séparation et de régulation des activités bancaires 3 Séparer les opérations spéculatives

LES 100 MESURES DE LA LOI DE SÉPARATION ET DE RÉGULATION DES ACTIVITÉS BANCAIRES Les 100 mesures de la loi de séparation et de régulation des activités bancaires 3 Séparer les opérations spéculatives

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Chapitre 5 Qu est-ce que la globalisation financière?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 mars 2015 à 13:47 Chapitre 5 Qu est-ce que la globalisation financière? Introduction La globalisation financière est à la fois la condition d un système financier

COMMENTAIRE. Services économiques TD

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

Info Finance. et Prévoyance. En 2013 aussi, les clients profitent d une rémunération globale attractive!

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

Allianz Suisse Case postale 8010 Zurich www.allianz-suisse.ch Info Finance 01 YDPPR267F et Prévoyance Édition 01, mars 2013 EXCÉDENTS LPP En 2013 aussi, les clients profitent d une rémunération globale

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Chapitre 6 Comment expliquer les crises financières et réguler le système financier?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 27 février 2015 à 15:38 Chapitre 6 Comment expliquer les crises financières et réguler le système financier? Introduction L objectif du chapitre est de montrer la

CONCEPTION ET MISE EN PAGE : PAUL MILAN 27 février 2015 à 15:38 Chapitre 6 Comment expliquer les crises financières et réguler le système financier? Introduction L objectif du chapitre est de montrer la

LE FOREX ou marché des changes

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

LE FOREX ou marché des changes L essentiel sur $ Le risque est au bout du clic En partenariat avec Qu est-ce que c est? Le Forex est le marché des changes (FOReign EXchange en anglais, marché des devises).

Synthèse n 16, Février 2012. Financement de la croissance verte et orientation de la création monétaire

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Taxer la finance. Toby Sanger

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Projet de loi de régulation et de séparation des activités bancaires Intervention générale

Nom du sénateur Eric Bocquet Groupe Communiste Républicain Citoyen Sénateur du Nord Paris, le 19 mars 2013 Projet de loi de régulation et de séparation des activités bancaires Intervention générale Monsieur

Nom du sénateur Eric Bocquet Groupe Communiste Républicain Citoyen Sénateur du Nord Paris, le 19 mars 2013 Projet de loi de régulation et de séparation des activités bancaires Intervention générale Monsieur

CEM: les comptes d épargne médicale

CEM: les comptes d épargne médicale 1. Situation Le financement du système suisse de santé est à l évidence en passe de devenir un des sujets les plus discutés au cours du siècle. Comme dans la plupart

CEM: les comptes d épargne médicale 1. Situation Le financement du système suisse de santé est à l évidence en passe de devenir un des sujets les plus discutés au cours du siècle. Comme dans la plupart

Changement du business model des banques : une explication de la crise actuelle 1. François Longin 2

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Changement du business model des banques : une explication de la crise actuelle 1 François Longin 2 Résumé Cet article insiste sur le changement de business model des banques qui peut constituer une explication

Epargne : définitions, formes et finalités.

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

1. Les fluctuations économiques : une dynamique heurtée de développement économique

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Rachat d actions : les raisons d un engouement

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université

Rachat d actions : les raisons d un engouement Maher Abdia Chercheur au groupe ESC Troyes Sabri Boubaker Professeur associé au groupe ESC Troyes, chercheur à l Institut de recherche en gestion de l université

Structure de l épargne et croissance Olivier Davanne

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

LA CRISE GAGNE LES CÔTES FRANÇAISES

Acte II LA CRISE GAGNE LES CÔTES FRANÇAISES Scène 1 Les Français craignent pour leur épargne Je ne compte plus les personnes qui, depuis la fin du mois de septembre, m ont demandé si elles devaient retirer

Acte II LA CRISE GAGNE LES CÔTES FRANÇAISES Scène 1 Les Français craignent pour leur épargne Je ne compte plus les personnes qui, depuis la fin du mois de septembre, m ont demandé si elles devaient retirer

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Placements IA Clarington inc. Dan Bastasic Gestionnaire de portefeuille des Fonds IA Clarington stratégiques Je ne caractériserais pas la récente correction du marché comme «une dégringolade». Il semble

Transactions de l agriculteur 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500. l agriculteur

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Chapitre 11, assurance et diversification Réponses aux Questions et problèmes 1. Transactions de 1.5 /kilo 2.0 /kilo 2.5 /kilo Vente de la récolte 187 500 250 000 312 500 62 500 payés à 0 62 500 payés

Les grandes places financières internationales

Les grandes places financières internationales Introduction : Aux origines des bourses de valeurs I) Connaître les grandes places financières 1 Les grandes places financières 2 Les indices boursiers 3

Les grandes places financières internationales Introduction : Aux origines des bourses de valeurs I) Connaître les grandes places financières 1 Les grandes places financières 2 Les indices boursiers 3

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

La crise qui débuta avec les crédits subprimes en

40 Les dérivés : outils d assurance ou instruments dangereux de spéculation? Les dérivés sont régulièrement pointés du doigt comme des instruments dangereux de spéculation renforçant l instabilité et les

40 Les dérivés : outils d assurance ou instruments dangereux de spéculation? Les dérivés sont régulièrement pointés du doigt comme des instruments dangereux de spéculation renforçant l instabilité et les

Sous la direction de Laurent Faibis avec la collaboration de Jean-Michel Quatrepoint. Actes du Colloque Xerfi

Sous la direction de Laurent Faibis avec la collaboration de Jean-Michel Quatrepoint Finance emploi relocalisations Actes du Colloque Xerfi Michel Aglietta Eric Bourdais de Charbonnière Jérôme Cazes Louis

Sous la direction de Laurent Faibis avec la collaboration de Jean-Michel Quatrepoint Finance emploi relocalisations Actes du Colloque Xerfi Michel Aglietta Eric Bourdais de Charbonnière Jérôme Cazes Louis

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

Les intérêts notionnels (déduction pour capital à risque) et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)

et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)") Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - [email protected] Les intérêts notionnels (déduction

Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - [email protected] Les intérêts notionnels (déduction

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES 26, boulevard Haussmann 75311 Paris Cedex 09 Téléphone : 01 42 47 90 00 - Télécopie : 01 42 47 93 11 - Internet : http://www.ffsa.fr 12 juillet 2007 Observations

FÉDÉRATION FRANÇAISE DES SOCIÉTÉS D'ASSURANCES 26, boulevard Haussmann 75311 Paris Cedex 09 Téléphone : 01 42 47 90 00 - Télécopie : 01 42 47 93 11 - Internet : http://www.ffsa.fr 12 juillet 2007 Observations

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS.

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS 28 mai 2012 Madame la Représentante permanente adjointe de Sri Lanka, Présidente

Comité des produits Discours du Directeur général. 29 mai 2012 1 DISCOURS D OUVERTURE DU DIRECTEUR GÉNÉRAL AU COMITÉ DES PRODUITS 28 mai 2012 Madame la Représentante permanente adjointe de Sri Lanka, Présidente

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

L assurance, un secteur singulier : En quoi les assurances diffèrent-elles des banques? Synthèse Juin 2010 L impact de la crise financière récente sur le secteur financier et les économies a été extrêmement

Les fonds de pension de retraite, modèle économiquement pervers

Les fonds de pension de retraite, modèle économiquement pervers Michel LAMY [[email protected]] 78 Il y a ceux qui sont pour le tout capitalisation, il y a ceux qui sont pour le rejet pur et simple des fonds

Les fonds de pension de retraite, modèle économiquement pervers Michel LAMY [[email protected]] 78 Il y a ceux qui sont pour le tout capitalisation, il y a ceux qui sont pour le rejet pur et simple des fonds

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

«Quelle fiscalité pour le capital à risque?»

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Réception de Nouvel An «Quelle fiscalité pour le capital à risque?» Bruno Colmant Administrateur délégué d Euronext Belgique, Docteur en Economie Appliquée (ULB) Membre du Conseil Supérieur des Finances,

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

La surveillance prudentielle du secteur financier

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

La surveillance prudentielle du secteur financier Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre II Chapitre I Chapitre VII Chapitre VI Chapitre V Chapitre IV Chapitre III Chapitre

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Cette perte concerne exclusivement la gestion en compte propre de la CNCE, c est-à-dire une activité indépendante de sa trésorerie.

COMMUNIQUE DE PRESSE Paris, le 17 octobre 2008 --- Du fait de l extrême volatilité des marchés et du krach boursier de la semaine du 6 octobre, le Groupe Caisse d Epargne a connu un important incident

COMMUNIQUE DE PRESSE Paris, le 17 octobre 2008 --- Du fait de l extrême volatilité des marchés et du krach boursier de la semaine du 6 octobre, le Groupe Caisse d Epargne a connu un important incident

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications