La loi de finances pour 2010 transpose les mesures prises au niveau communautaire regroupant :

|

|

|

- Valentine Picard

- il y a 10 ans

- Total affichages :

Transcription

1 Décembre 2009 Fiche technique PAQUET TVA 2010 : des nouvelles règles de facturation des PRESTATIONS de SERVICES et du REMBOURSEMENT de la TVA intra-communautaire à partir du 1 er janvier Le «Paquet TVA 2010» La mise en oeuvre du «Paquet TVA 2010» sera effective dès le 1 er janvier Deux principaux changements sont à retenir concernant le lieu de taxation des prestations de services intracommunautaires. Puis, une modification des modalités de remboursement de la TVA acquittée dans un autre Etat Membre de l Union Européenne. La loi de finances pour 2010 transpose les mesures prises au niveau communautaire regroupant : - Le Règlement (CE) n 143/2008 du Conseil du 12 fév rier 2008 modifiant le règlement (CE) n 1798/2003 en ce qui concerne l introduction de la coopération administrative et l échange d informations concernant les règles relatives au lieu de prestation de services, aux systèmes de guichet particuliers et à la procédure de remboursement de la taxe sur la valeur ajoutée. - La Directive 2008/8/CE du Conseil du 12 février 2008 modifiant la directive 2006/12/CE en ce qui concerne le lieu des prestations de services. - La Directive 2008/9/CE du Conseil du 12 février 2008 définissant les modalités du remboursement de la taxe sur la valeur ajoutée, prévu par la directive 2006/12/CE, en faveur des assujettis qui ne sont pas établis dans l Etat Membre du remboursement, mais dans un autre Etat Membre. Enterprise Europe Network Auvergne, Décembre

2 2. Les prestations de service transfrontalières Quelles règles de territorialité pour la taxation des prestations? Avant la mise en oeuvre de la réforme, le principe général de taxation au lieu d établissement du prestataire était le principe de droit commun. La réforme introduit un changement et les principes de taxation diffèrent selon la nature des contractants et du type des prestations de services intra-communautaires. Principes à retenir : 1) Le principe général de la taxation de la prestation au lieu d établissement du prestataire s applique toujours lorsque le preneur (le client) est non assujetti à la TVA. 2) À l inverse, le principe de taxation au lieu d établissement (client) s applique lorsque ce dernier est assujetti à la TVA et dispose d un n de TVA intracommunautaire. Dans ce cas, l entreprise fournissant la prestation de service émettra une facture en exonération de la TVA (HT) et le preneur (client) doit autoliquider sa propre TVA et la payée aux autorités fiscales de son Etat. Voir tableau 1 ci-après. 3) Certaines prestations restent soumises à dérogation. Dans ces cas la taxation s effectue sur le lieu de consommation effective du service. Voir tableau 2 ci-après. Tableau 1 : Règles de taxation des prestations de services transfrontalières selon la qualité du preneur et du prestataire à partir du 1 er janvier 2010 : Lieu d établissement du PRESTATAIRE : FRANCE AUTRE ETAT DE L UE HORS UE Lieu d établissement du PRENEUR : Assujetti assujetti Assujetti assujetti Assujetti assujetti FRANCE Il s agit d un assujetti I I I I I Il s agit d un non assujetti AUTRE ETAT DE L UE Il s agit d un assujetti I NI NI NI si service non utilisé en France I si service utilisé en France du preneur Il s agit d un non assujetti I** TVA pays du prestataire TVA pays du prestataire HORS UE NI si utilisation du service hors UE NI NI Légende : I : Prestation imposable à la TVA en France NI : Prestation non imposable à la TVA en France ** Pour la vente à distance : Attention aux seuils nationales à ne pas dépasser ( ou ) Auto liquidation par le preneur : déclaration de TVA (CA3 CA12 en France) N oubliez pas de mentionner sur la facture l article du CGI permettant l exonération de la TVA. Enterprise Europe Network Auvergne, Décembre

Le principe général de la taxation de la prestation au lieu d établissement du prestataire s applique toujours lorsque le preneur (le client) est non assujetti à la TVA.")

3 Nota Bene : Il existe certains cas où un prestataire devra s immatriculer dans un autre Etat Membre que son Etat d établissement 1. Il s agit des situations où la TVA à la prestation n est ni la TVA de l Etat où le prestataire est établi, ni celle de l Etat où le preneur est établi. Exemple : un architecte français réalise des plans pour la rénovation de bureaux situés à Londres, pour un client assujetti à la TVA en Irlande. C est la TVA britannique qui s applique à sa prestation (lieu où l immeuble est situé). Ici, le preneur du service n est pas assujetti au Royaume-Uni, mais en Irlande. Par conséquent, il ne peut pas procéder à l autoliquidation de la TVA. L architecte français devra s immatriculer à la TVA au Royaume-Uni et facturera son client TTC, avec la TVA britannique. Tableau 2 : Prestations restant soumises à dérogation après le 1 er janvier 2010 : PRESTATIONS MATERIELLES Prestations entre entreprises assujetties à la TVA Prestations pour un client non assujetti à la TVA Type de prestation Nouveau régime Nouveau régime Prestations de services des intermédiaires transparent Pays où l opération principale est effectuée Transport de bien, autre qu intracommunautaire Pays où s effectue le transport (en fonction des distances parcourues) Transport intracommunautaire de biens Pays du départ du transport Intermédiaire dans le cadre d un transport intracommunautaire de bien Intermédiaire dans le cadre d une prestation accessoire au transport intracommunautaire de biens Transport de passagers Prestations de services accessoires au transport (chargement, déchargement, manutention) Prestations de services culturelles, artistiques, sportives, scientifiques, éducatives, de divertissement et similaires Locations de moyen de transport à court terme (moins de 31 jours, ou moins de 91 jours pour les moyens de transport maritime) Pays où s effectue le transport (en fonction des distances parcourues) A partir du 1 er janvier 2011 a) droit d accès : pays où la manifestation se déroule b) services d organisation : pays du client Pays où le moyen de transport est mis à disposition du client Pays où a lieu l opération principale Pays où a lieu l opération principale Pays où s effectue le transport (en fonction des distances parcourues) Pays où les prestations sont matériellement exécutées A partir du 1 er janvier 2011 : pays où se déroule la manifestation Pays où le moyen de transport est mis à disposition du client Locations de moyen de transport à long terme A partir du 1 er janvier 2013 : pays du client Expertises et travaux sur biens meubles corporels Prestations de services se rattachant à un bien immeuble (expert, agents immobiliers, fourniture de logement dans le secteur hôtelier, ou similaires, Pays où est situé le bien immeuble Pays où les prestations sont matériellement exécutées Pays où est situé le bien immeuble Préparation ou coordination de travaux immobiliers (architectes, surveillance d exécution de travaux) Pays où est situé le bien immeuble Pays où est situé le bien immeuble Prestations uniques des agences de voyage Pays d établissement du prestataire Pays d établissement du prestataire Restaurant et prestations de restauration à bord d un bateau, avion ou train dans l UE Pays du départ Restaurant et prestations de restauration autres qu à bord d un bateau, avion ou train dans l UE Pays de l exécution matérielle de la prestation Pays de l exécution matérielle de la prestation PRESTATIONS IMMATERIELLES Prestations entre entreprises assujetties à la TVA Prestations pour un client non assujetti à la TVA Prestations de services de télécommunication, radiodiffusion, télévision fournies par voie électronique A partir du 1 er janvier 2015 : pays du client (mais mise en place d un guichet unique pour le paiement de la TVA) 1 Voir les articles 193 à 205 de la Directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée (JO L 347 du , p. 1). Texte disponible à l adresse suivante : Enterprise Europe Network Auvergne, Décembre

. Ici, le preneur du service n est pas assujetti au Royaume-Uni, mais en Irlande.")

4 Quelles obligations déclaratives pour les prestataires de services? Des nouvelles obligations touchent en particulier les prestataires (ou preneurs de services) assujettis non redevables 2 qui doivent se rapprocher de leur service des impôts des entreprises (SIE) afin obtenir un n de TVA intracommunautaire pour le besoin de leurs opérations. Car à partir de janvier 2010 tous les prestataires de services français (assujettis ou non) qui rendent des prestations de services soumises à auto-liquidation de la TVA par le preneur (le client) établi dans un autre Etat membre de l Union européenne, devront transmettre à l'administration des douanes une Déclaration Européenne de Services (DES). Il s agit d un état récapitulatif des échanges de services transfrontaliers. Que doit contenir la Déclaration européenne de service - DES? Le prestataire doit lister les clients européens à qui il a rendu des services et pour lesquels les preneurs sont redevables de la TVA dans leurs pays. Le prestataire doit y mentionner les informations suivantes (cf. Art.102, paragraphe 12ss de la Loi de Finances pour ) : - 1 Le numéro d'identification sous lequel l'assujetti a effectué ces prestations de services ; - 2 Le numéro par lequel chaque client est identifié à la taxe sur la valeur ajoutée dans l'etat membre où les services lui ont été fournis ; - 3 Pour chaque preneur, le montant total des prestations de services effectuées par l'assujetti. Ces montants sont déclarés au titre du mois au cours duquel la taxe est devenue exigible dans l'autre Etat membre ; - 4 Le montant des régularisations effectuées en application du 1 de l'article 272. Ces montants sont déclarés au titre du mois au cours duquel la régularisation est notifiée au preneur. Ce formulaire est à transmettre aux douanes françaises. Deux formats sont possibles : - La DES «papier» : uniquement pour les sociétés bénéficiant du régime de la franchise en base de TVA 4. Les entreprises soumises à cette déclaration devront utiliser le document CERFA (fourni par les douanes françaises). - La DES «électronique» : obligatoire pour toutes les autres entreprises via le portail Pour utiliser ce service, n oubliez pas de créer votre compte sur prodou@ne. Quel aménagement des déclarations de TVA? Tout assujetti français qui reçoit des prestations de service pour lesquelles il doit autoliquider la TVA française, sera tenu de déclarer ses achats de prestation sur la déclaration de TVA CA 3 ou CA Simplification des modalités de remboursement de la TVA intra-communautaire. La Loi de Finances de prévoit la transposition de la directive relative aux modalités de remboursement de la TVA supportée dans un autre Etat Membre de l Union Européenne, en modifiant l art 289 D du CGI. 2 Les assujettis non redevables sont les assujettis en franchise de base de TVA (entreprises individuels en micro, auto-entrepreneurs ) 3 Texte disponible à l adresse suivante 4 Les entreprises en franchise de base de la TVA, telles que les auto-entrepreneurs et les entreprises individuelles en micro ne doivent pas dépasser le seuil de euros HT/an de CA pour les prestations de services. Ces entreprises sont des assujettis, mais non redevables de la TVA et ne bénéficient pas du droit de déduction de la TVA. Enterprise Europe Network Auvergne, Décembre

qui rendent des prestations de services soumises à auto-liquidation de la TVA par le preneur (le client)")

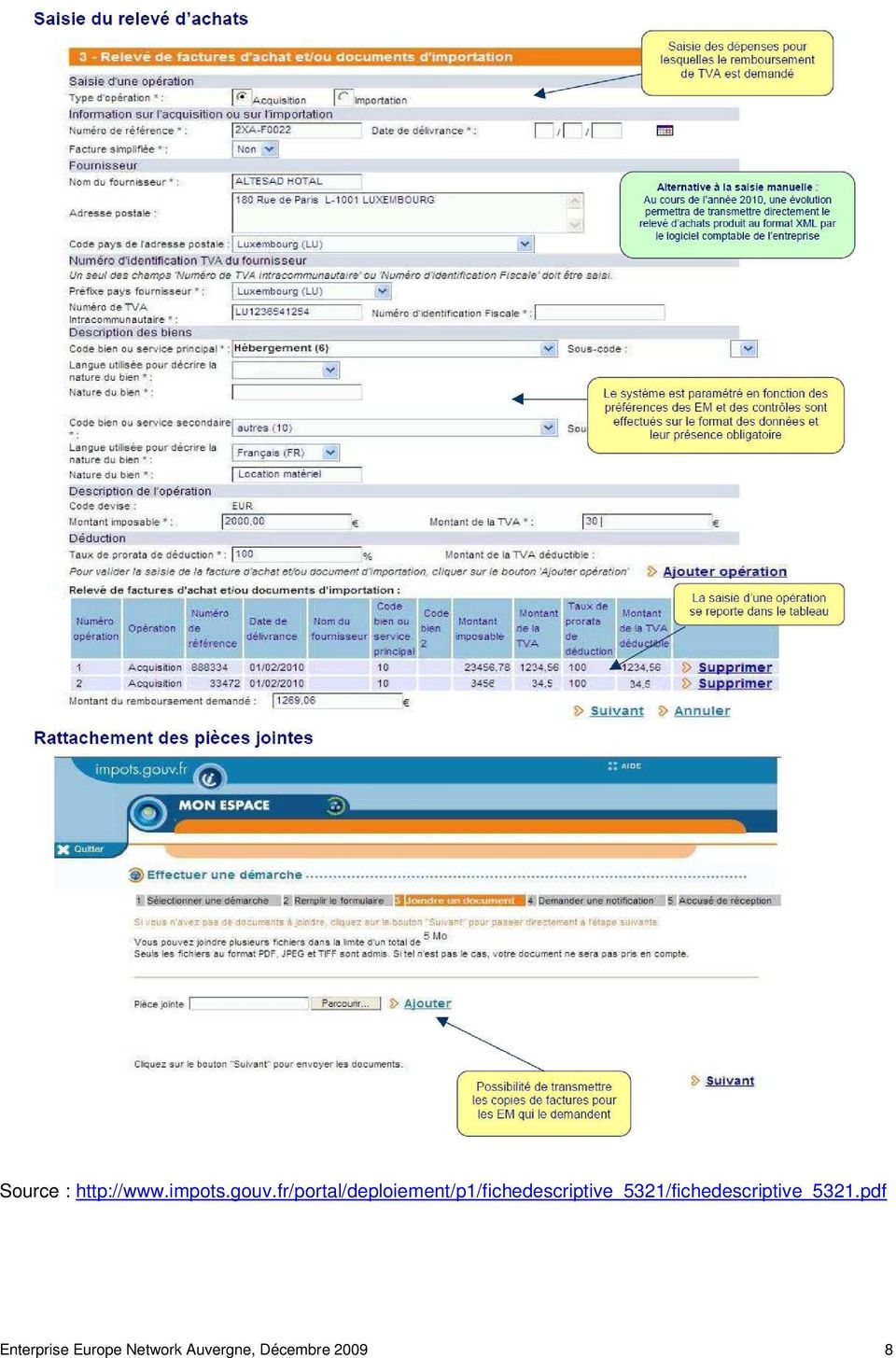

5 La directive prévoit une dématérialisation de la procédure de remboursement de la TVA (cf. Annexe). Les assujettis établis en France n auront plus à envoyer dans chaque pays une demande de remboursement de la TVA acquittée 6. Désormais, les assujettis français s adresseront directement à un portail électronique de «Guichet Unique» sur le site des impôts français : espace abonné. Cette procédure, plus rapide et moins coûteuses, permettra aussi aux assujettis français de suivre l état d avancement de leur demande de remboursement. L administration aura un délai de 4 mois maximum pour faire parvenir sa décision de rembourser ou non à l assujetti. Une fois la demande de remboursement acceptée, l administration dispose d un délai de 10 jours ouvrables pour rembourser l entreprise. La directive impose un cadre strict pour les délais impartis aux administrations fiscales dans la mesure où en cas de remboursement tardif, les Etats devront versés des intérêts aux entreprises. Pour en savoir plus sur la procédure de remboursement de la TVA. Sources d informations : - Règlement (CE) n 143/2008 du Conseil du 12 février 2008 modifiant le règlement (CE) n 1798/2003 en ce qui concerne l introduction de la coopération administrative et l échange d informations concernant les règles relatives au lieu de prestation de services, aux systèmes de guichet particuliers et à la procédure de remboursement de la taxe sur la valeur ajoutée : - Directive 2008/8/CE du Conseil du 12 février 2008 modifiant la directive 2006/12/CE en ce qui concerne le lieu des prestations de services. - Directive 2008/9/CE du Conseil du 12 février 2008 définissant les modalités du remboursement de la taxe sur la valeur ajoutée, prévu par la directive 2006/12/CE, en faveur des assujettis qui ne sont pas établis dans l Etat Membre du remboursement, mais dans un autre Etat Membre : - Site des Impôts français : - Site des Douanes française : - Code général des impôts français : - Projet de Loi de Finances 2010 : Note rédigée par Julie PORTEFAIX, stagiaire Entreprise Europe, Décembre 2009 Pour plus de renseignement contactez : Enterprise Europe Network en Auvergne CCI International Auvergne Elke MAYR-RIVIERE Tél. : Fax [email protected] ou 5 Loi de finances pour 2010 article 102 paragraphe Dans les conditions prévues par la directive 2008/9/CE du Conseil, du 12 février 2008, définissant les modalités du remboursement de la taxe sur la valeur ajoutée, prévu par la directive 2006/112/CE, en faveur des assujettis qui ne sont pas établis dans l'etat membre du remboursement, mais dans un autre Etat membre, Enterprise Europe Network Auvergne, Décembre

6 ANNEXE : démarches de télédéclaration de la TVA sur le site des Impôts français Source : Démarche en ligne pour le remboursement de la TVA Enterprise Europe Network Auvergne, Décembre

7 Enterprise Europe Network Auvergne, Décembre

8 Source : Enterprise Europe Network Auvergne, Décembre

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

Vente de prestations de services et TVA intracommunautaire

Vente de prestations de services et TVA intracommunautaire 7 juillet 2011 Isabelle BASTIDE BUTELOT Avocat 1 Plan de l intervention Introduction 1. Rappel des notions générales de la TVA et dérogations

Vente de prestations de services et TVA intracommunautaire 7 juillet 2011 Isabelle BASTIDE BUTELOT Avocat 1 Plan de l intervention Introduction 1. Rappel des notions générales de la TVA et dérogations

I. Opérations pour lesquelles une personne morale non assujettie identifiée à la TVA est redevable de la TVA belge

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Déclaration de détachement de salariés

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

COMPRENDRE LA TVA EN EUROPE A L AIDE DE CAS PRATIQUES

COMPRENDRE LA TVA EN EUROPE A L AIDE DE CAS PRATIQUES QUESTIONS-RÉPONSES POUR LES ENTREPRISES LORRAINES Nous avons organisé au premier trimestre 2010 une série de 8 ateliers d information en Lorraine afin

COMPRENDRE LA TVA EN EUROPE A L AIDE DE CAS PRATIQUES QUESTIONS-RÉPONSES POUR LES ENTREPRISES LORRAINES Nous avons organisé au premier trimestre 2010 une série de 8 ateliers d information en Lorraine afin

Nouvelles règles TVA 2015. et leur impact sur le commerce électronique

Nouvelles règles TVA 2015 et leur impact sur le commerce électronique Commission Européenne DG TAXUD Patrice PILLET Jeudi 17 Janvier 2013 1 Le système communautaire de TVA Les grands principes de la TVA:

Nouvelles règles TVA 2015 et leur impact sur le commerce électronique Commission Européenne DG TAXUD Patrice PILLET Jeudi 17 Janvier 2013 1 Le système communautaire de TVA Les grands principes de la TVA:

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

Loi de Finance 2010: Nouveautés en Fiscalité Automobile

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Notes explicatives Règles de facturation en matière de TVA

Notes explicatives Règles de facturation en matière de TVA (directive 2010/45/UE du Conseil) Pourquoi des notes explicatives? Les notes explicatives visent à mieux faire comprendre la législation adoptée

Notes explicatives Règles de facturation en matière de TVA (directive 2010/45/UE du Conseil) Pourquoi des notes explicatives? Les notes explicatives visent à mieux faire comprendre la législation adoptée

MULTI DEVIS. Mise en place de l autoliquidation de TVA. Sommaire

MULTI DEVIS Mise en place de l autoliquidation de TVA Sommaire Contexte... 2 Cadre légal... 2 Sanction... 2 Particularités Emission d une Facture côté sous-traitant... 2 Particularités Réception d une

MULTI DEVIS Mise en place de l autoliquidation de TVA Sommaire Contexte... 2 Cadre légal... 2 Sanction... 2 Particularités Emission d une Facture côté sous-traitant... 2 Particularités Réception d une

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Statut d Auto-entrepreneur. Service du Commerce Extérieur Avril 2009

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Statut d Auto-entrepreneur Service du Commerce Extérieur Avril 2009 Sommaire I/ Définition II/ L enregistrement III/ Cotisations/ Charges sociales IV/ Obligations fiscales V/ Les petits plus I/ Définition

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION. SITL, mercredi 1 er avril 2015

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION SITL, mercredi 1 er avril 2015 I - Les grands principes de la nouvelle mesure d'autoliquidation de la TVA due à l'importation. A/ Pourquoi instaurer l'autoliquidation

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION SITL, mercredi 1 er avril 2015 I - Les grands principes de la nouvelle mesure d'autoliquidation de la TVA due à l'importation. A/ Pourquoi instaurer l'autoliquidation

Le régime. L activité déclarée sous le régime auto-entrepreneur. Auto-entrepreneur SPÉCIAL DOM. À jour au 1 er janvier 2015

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

Le point sur ( ) SPÉCIAL DOM Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur

GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création)

") N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

N 974 N 50813 # 08 CENTRE DE FORMALITÉS DES ENTREPRISES (CFE) GUIDE PRATIQUE POUR REMPLIR LA RUBRIQUE FISCALE DES DÉCLARATIONS Po Mo F P1 (création) Sur l imprimé remis par le CFE, vous pouvez choisir

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA

d un bien est une technique propre à la TVA") FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

FICHE 2 LA TECHNIQUE DE LA LASM LaLivraison à soi-même (LASM) d un bien est une technique propre à la TVA dont l objet, ainsi que nous le verrons plus en détail ci-après, est de permettre une application

La TVA aux Pays-Bas. Pour des entrepreneurs qui ne sont pas établis aux Pays-Bas

La TVA aux Pays-Bas Pour des entrepreneurs qui ne sont pas établis aux Pays-Bas Si vous achetez ou vendez des biens aux Pays-Bas ou si vous êtes prestataire de services aux Pays-Bas, vous êtes concerné

La TVA aux Pays-Bas Pour des entrepreneurs qui ne sont pas établis aux Pays-Bas Si vous achetez ou vendez des biens aux Pays-Bas ou si vous êtes prestataire de services aux Pays-Bas, vous êtes concerné

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

Les Petits Déjeuners des PME et des Start-Up Les règles TVA en matière d E-commerce. 29 avril 2014

Les Petits Déjeuners des PME et des Start-Up Les règles TVA en matière d E-commerce 29 avril 2014 Laurence Berrutto Olivier Hody Sommaire I. E-Commerce: Contexte TVA et fiscal général II. E-Commerce et

Les Petits Déjeuners des PME et des Start-Up Les règles TVA en matière d E-commerce 29 avril 2014 Laurence Berrutto Olivier Hody Sommaire I. E-Commerce: Contexte TVA et fiscal général II. E-Commerce et

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur SPÉCIAL DOM

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Le point sur SPÉCIAL DOM Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte»

Artisans, commerçants et professionnels libéraux. L auto-entrepreneur. Édition septembre 2014

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

Artisans, commerçants et professionnels libéraux L auto-entrepreneur Édition septembre 2014 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires?

F.A.Q www.laboiteaservices.com

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

F.A.Q www.laboiteaservices.com Innovation : Une nouvelle façon d acheter un service 1. Généralités... 1 2. Le statut auto-entrepreneur... 4 3. Salarié C.E.S.U... 6 4. Je suis sans emploi... 6 5. Je suis

Guide du mini-guichet unique en matière de TVA

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Fiscalité indirecte et administration fiscale TVA Bruxelles, le 23 octobre 2013 Guide du mini-guichet unique en matière de TVA Table

COMMISSION EUROPÉENNE DIRECTION GÉNÉRALE FISCALITÉ ET UNION DOUANIÈRE Fiscalité indirecte et administration fiscale TVA Bruxelles, le 23 octobre 2013 Guide du mini-guichet unique en matière de TVA Table

réforme fiscalité indirecte de la Avant-projet Avril 06 1/14

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

réforme La fiscalité de la indirecte Avant-projet Avril 06 1/14 LA RÉFORME DE LA FISCALITÉ INDIRECTE I. UNE FISCALITÉ INDIRECTE A BOUT DE SOUFFLE 1.1. Le constat : une fiscalité archaïque et inadaptée

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

TVA - Champ d'application et territorialité - Opérations imposables sur option - Personnes effectuant des locations immobilières

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TVA-CHAMP-50-10-20120912 DGFIP TVA - Champ d'application et territorialité

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Auto-entrepreneur. À jour au 1 er janvier 2014

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2014 L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

DIRECTIVE 2006/112/CE DU CONSEIL du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée. (JO L 347 du 11.12.2006, p.

2006L0112 FR 01.01.2010 007.001 1 Ce document constitue un outil de documentation et n engage pas la responsabilité des institutions B DIRECTIVE 2006/112/CE DU CONSEIL du 28 novembre 2006 relative au système

2006L0112 FR 01.01.2010 007.001 1 Ce document constitue un outil de documentation et n engage pas la responsabilité des institutions B DIRECTIVE 2006/112/CE DU CONSEIL du 28 novembre 2006 relative au système

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

«Foire aux questions»

«Foire aux questions» Autoliquidation de la TVA sur les travaux de construction relatifs à un bien immobilier qu effectue une entreprise sous-traitante pour le compte d un preneur assujetti. La loi de

«Foire aux questions» Autoliquidation de la TVA sur les travaux de construction relatifs à un bien immobilier qu effectue une entreprise sous-traitante pour le compte d un preneur assujetti. La loi de

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Le régime. L activité déclarée sous le régime auto-entrepreneur peut. Le point sur. Auto-entrepreneur

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le point sur Le régime Auto-entrepreneur L activité déclarée sous le régime auto-entrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se lancer «à son compte» ou à titre

Le régime. L activité déclarée sous le régime autoentrepreneur. Auto-entrepreneur. À jour au 1 er janvier 2015

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

Le point sur ( ) Le régime Auto-entrepreneur À jour au 1 er janvier 2015 L activité déclarée sous le régime autoentrepreneur peut être exercée à titre principal, par exemple, par un chômeur qui veut se

COMMERCE ELECTRONIQUE

COMMERCE ELECTRONIQUE La pénétration de l informatique et des nouvelles technologies de l information et de la communication (NTIC) est particulièrement importante au Luxembourg. Le Luxembourg offre les

COMMERCE ELECTRONIQUE La pénétration de l informatique et des nouvelles technologies de l information et de la communication (NTIC) est particulièrement importante au Luxembourg. Le Luxembourg offre les

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

téléprocédures des professionnels

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

Fiche technique téléprocédures des professionnels Les téléprocédures fiscales : qu est-ce que c est? Les téléprocédures permettent aux professionnels de déclarer et payer les principaux impôts en utilisant

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Maîtrisez la T.V.A. Séminaire destiné aux stagiaires de l I.P.C.F. 7 décembre 2013. Michel Ceulemans

Maîtrisez la T.V.A. Séminaire destiné aux stagiaires de l I.P.C.F. 7 décembre 2013 Michel Ceulemans Diplômé en expertise comptable Membre de la Commission de stage de l I.P.C.F. Ce syllabus est un condensé

Maîtrisez la T.V.A. Séminaire destiné aux stagiaires de l I.P.C.F. 7 décembre 2013 Michel Ceulemans Diplômé en expertise comptable Membre de la Commission de stage de l I.P.C.F. Ce syllabus est un condensé

EN CAS DE MODIFICATION, CORRIGEZ DIRECTEMENT LES DONNÉES AFFICHÉES. Forme juridique Télécopie. E-mail Marque(s) et statut(s) représenté(s) MS1

et statut(s) représenté(s) MS1") Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

Politique sur les dépenses

Politique sur les dépenses Mise à jour : février 2015 Politique régissant les dépenses des lauréates et lauréats et des bénévoles des Prix du premier ministre Admissibilité Les présentes règles s appliquent

Politique sur les dépenses Mise à jour : février 2015 Politique régissant les dépenses des lauréates et lauréats et des bénévoles des Prix du premier ministre Admissibilité Les présentes règles s appliquent

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Table des matières GUIDE POUR LES BÉNÉFICIAIRES DES MICROPROJETS

GUIDE POUR LES BÉNÉFICIAIRES DES MICROPROJETS Table des matières 1 L ÉLABORATION, LA SÉLECTION ET LE DÉMARRAGE DE VOTRE MICROPROJET...2 1.1 L élaboration de votre microprojet...2 1.2 La sélection de votre

GUIDE POUR LES BÉNÉFICIAIRES DES MICROPROJETS Table des matières 1 L ÉLABORATION, LA SÉLECTION ET LE DÉMARRAGE DE VOTRE MICROPROJET...2 1.1 L élaboration de votre microprojet...2 1.2 La sélection de votre

FLASH. Succursales de sociétés étrangères établies en Belgique S O M M A I R E. 1. Définition. 2. Les obligations comptables des succursales

B U L L E T I N D E L ' I N S T I T U T P R O F E S S I O N N E L D E S C O M P TA B L E S E T F I S C A L I S T E S A G R É É S 1. Définition Une société étrangère a une succursale en Belgique quand elle

B U L L E T I N D E L ' I N S T I T U T P R O F E S S I O N N E L D E S C O M P TA B L E S E T F I S C A L I S T E S A G R É É S 1. Définition Une société étrangère a une succursale en Belgique quand elle

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU)

") L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration

Cadre réservé à l administration") N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

3. LA TVA SUR LES DÉPENSES

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

3. LA TVA SUR LES DÉPENSES Le principe essentiel de la TVA, dans sa conception originelle, était d assurer la neutralité de l impôt à l égard des opérations économiques effectuées par les entreprises en

Fiche pratique n 27. Les mentions sur les documents commerciaux et les factures. Août 2011. Fiche pratique n 27. CCIT d Alençon. Août 2011.

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Les mentions sur les documents commerciaux et les factures Page 1/8 Page 2/8 Sommaire Documents concernés 4 Documents non concernés 4 Caractéristiques 4 Mentions obligatoires 4 Mentions facultatives (hors

Le dispositif. Statut de l auto-entrepreneur

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

L auto-entrepreneur L auto-entrepreneur Au sommaire Le dispositif, conditions, principes L adhésion Les cotisations, déclaration et paiement Les cumuls avec d autres exonérations La protection sociale

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

Décrets, arrêtés, circulaires. Textes généraux. Ministère des affaires étrangères et européennes

J.O. n 7 du 9 janvier 2010 page 483 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires étrangères et européennes Décret n 2010-20 du 7 janvier 2010 portant publica tion de la convention

J.O. n 7 du 9 janvier 2010 page 483 Décrets, arrêtés, circulaires Textes généraux Ministère des affaires étrangères et européennes Décret n 2010-20 du 7 janvier 2010 portant publica tion de la convention

TAXE SUR LA VALEUR AJOUTÉE (TVA)

") Grand-Duché de Luxembourg ADMINISTRATION DE L'ENREGISTREMENT ET DES DOMAINES TAXE SUR LA VALEUR AJOUTÉE (TVA) au Grand-Duché de Luxembourg Cette brochure est basée sur la loi du 12 février 1979 concernant

Grand-Duché de Luxembourg ADMINISTRATION DE L'ENREGISTREMENT ET DES DOMAINES TAXE SUR LA VALEUR AJOUTÉE (TVA) au Grand-Duché de Luxembourg Cette brochure est basée sur la loi du 12 février 1979 concernant

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2013

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2013 Sommaire 04 Les principes Qui peut devenir auto-entrepreneur? p 4 Avec quelles limites de chiffre d affaires? p

CONSULTATION LIVRE VERT DE LA COMMISSION EUROPEENNE. CONTRIBUTION DE WINAMAX Opérateur de Poker en ligne en France

CONSULTATION LIVRE VERT DE LA COMMISSION EUROPEENNE CONTRIBUTION DE WINAMAX Opérateur de Poker en ligne en France PROPOSITION REDIGEE PAR XS CONSEIL ID REGISTER XS CO137752272 31 JUILLET 2011 --------------------

CONSULTATION LIVRE VERT DE LA COMMISSION EUROPEENNE CONTRIBUTION DE WINAMAX Opérateur de Poker en ligne en France PROPOSITION REDIGEE PAR XS CONSEIL ID REGISTER XS CO137752272 31 JUILLET 2011 --------------------

APPLICATION DU SCHEMA PLURIANNUEL DE STRATEGIE IMMOBILIERE PENDANT LA PERIODE QUINQUENNALE COUVERTE PAR LES SPSI

APPLICATION DU SCHEMA PLURIANNUEL DE STRATEGIE IMMOBILIERE PENDANT LA PERIODE QUINQUENNALE COUVERTE PAR LES SPSI Note de présentation des résultats : ayant pour référence 2011, atteints entre 2012 et 2014

APPLICATION DU SCHEMA PLURIANNUEL DE STRATEGIE IMMOBILIERE PENDANT LA PERIODE QUINQUENNALE COUVERTE PAR LES SPSI Note de présentation des résultats : ayant pour référence 2011, atteints entre 2012 et 2014

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES Définition Un régime douanier correspond à la situation douanière d'une marchandise tierce ou communautaire et doit être distingué

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES Définition Un régime douanier correspond à la situation douanière d'une marchandise tierce ou communautaire et doit être distingué

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026)

") 0(02 Bruxelles, le 18 juillet 2001 3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026) 3RXUTXRL OD &RPPLVVLRQ DWHOOH SUpVHQWp FHWWH SURSRVLWLRQ PRGLILpH GH GLUHFWLYH

0(02 Bruxelles, le 18 juillet 2001 3URSRVLWLRQ UHODWLYH j OD ILVFDOLWp GH O psdujqh TXHVWLRQVVRXYHQWSRVpHV (voir aussi IP/01/1026) 3RXUTXRL OD &RPPLVVLRQ DWHOOH SUpVHQWp FHWWH SURSRVLWLRQ PRGLILpH GH GLUHFWLYH

Maître d ouvrage : CHAMBRE DES METIERS ET DE L ARTISANAT DU VAL D OISE AC TE D ENG AGEMEN T. Marché n 32-2008

Maître d ouvrage : CHAMBRE DES METIERS ET DE L ARTISANAT DU VAL D OISE AC TE D ENG AGEMEN T Marché n 32-2008 MISSION D ASSISTANCE A MAITRISE D OUVRAGE pour l extension de l Institut des Métiers de l Artisanat

Maître d ouvrage : CHAMBRE DES METIERS ET DE L ARTISANAT DU VAL D OISE AC TE D ENG AGEMEN T Marché n 32-2008 MISSION D ASSISTANCE A MAITRISE D OUVRAGE pour l extension de l Institut des Métiers de l Artisanat