CONCOURS DE CONTRÔLEUR DE LA CONCURRENCE, DE LA CONSOMMATION ET DE LA RÉPRESSION DES FRAUDES DES 7 ET 8 MARS 2011

|

|

|

- Laure Leblanc

- il y a 10 ans

- Total affichages :

Transcription

1 CONCOURS DE CONTRÔLEUR DE LA CONCURRENCE, DE LA CONSOMMATION ET DE LA RÉPRESSION DES FRAUDES DES 7 ET 8 MARS 2011 Concours externe à dominante juridique et économique ÉPREUVE N 2 : options (durée 3 heures - coefficient 4) Le candidat choisira une option parmi les trois proposées et indiquera son choix sur sa copie. Option A) - résolution d un ou plusieurs cas pratiques de comptabilité privée pages 2 à 8 Option B) - composition sur un ou plusieurs sujets donnés et/ou cas pratiques de droit... page 9 Option C) - composition sur un ou plusieurs sujets donnés et/ou cas pratiques d économie... page 9 L UTILISATION D UNE CALCULATRICE EST AUTORISEE. IL EST RAPPELE QUE LES TELEPHONES PORTABLES DOIVENT RESTER ETEINTS DURANT TOUTE L EPREUVE.

- composition sur un ou plusieurs sujets donnés et/ou cas pratiques d économie... page 9 L UTILISATION D UNE CALCULATRICE EST AUTORISEE.")

2 Option A) résolution d un ou plusieurs cas pratiques de comptabilité privée Exercice 1 : (2 points) La SA Luciole, spécialisée dans la vente de luminaires, a réalisé les opérations suivantes au cours du mois de septembre : - Le 04/9 : La société achète au fournisseur Zenith : o 10 lampadaires Stylus, au prix unitaire de 60 HT ; o 25 lampes de chevet Sonia au prix unitaire de 22 HT ; aux conditions suivantes : remise 25%, escompte 2% pour règlement sous huitaine, TVA au taux normal ; - Le 07/9 : La société livre au client Lefur 48 lustres Alux au prix unitaire de 40 HT. Le client bénéficie de deux remises successives de 5% et 2% ; TVA au taux normal - Le 12/9 : Le client Lefur retourne le quart des marchandises et obtient un rabais de 5% sur les marchandises conservées. La société est assujettie à la TVA au taux normal. Passer les écritures relatives à ces évènements chez Luciole. Déterminer le montant de la créance sur Lefur après l opération du 12/9. Exercice 2 : (3 points) La société Aquabrez, constructeur de piscines, ouvre un nouvel espace commercial. Elle réalise à cet effet les investissements suivants : - Le 10/01 : Acquisition d un terrain à bâtir pour HT, TVA à 19,6 % ; frais de notaire : HT, TVA à 19,6 % ; paiement comptant ; - Le 20/04 : Réception de la facture relative à la construction modulaire d un bâtiment : montant HT : , frais de montage : HT, TVA à 19,6 %, paiement à 90 jours. Le fournisseur a opté pour la TVA sur les débits. - Le 26/04 : Acquisition d un véhicule Renault Twingo destiné au représentant pour HT, TVA à 19,6 % ; paiement comptant par chèque. - Le 30/04 : Versement d un acompte de à la commande, relatif à du matériel de bureau et informatique, auprès du fournisseur Guélec à livrer le 15 mai. - Le 02/05 Achats de progiciels de gestion et de dessin pour HT, TVA à 19,6 % ; paiement à la fin du mois. - Le 15/05 : Livraison du matériel et réception de la facture de Guélec : Guélec FA N /5 Doit Aquabrez Prix d achat brut HT ,00 Frais d installation + 820,00 Frais de transport + 256,00 TVA à 19,6 % ,90 Montant TTC = ,90 Acompte ,00 Net à payer = ,90 Paiement : 30% à la livraison, le solde à 60 jours. Passer les écritures relatives à ces opérations chez Aquabrez. 2

3 Exercice 3 : (3 points) La société Quélo a constaté les faits suivants à l inventaire en date du 31 décembre N : - L entreprise a payé le 1 er octobre N la prime annuelle d assurance des véhicules à moteur : Le locataire de l entrepôt a versé le 1 er décembre N les trois mois de loyer d avance : Une ristourne de 260 HT, TVA à 19,6 %, doit être accordée au client Leberre. La facture d avoir n est pas encore établie. - Un emprunt bancaire de a été contracté le 1 er mars N, au taux annuel de 4,75%. Le première annuité sera prélevée le 1 er mars N+1. Passer les écritures relatives à ces opérations chez Quélo. Exercice 4 : (4 points) La société Luric fabrique et vend annuellement unités d un produit vendu 320 l unité. La capacité de production permettrait éventuellement de fabriquer jusqu à unités. Une étude des coûts a montré que le coût total de revient est de la forme : Coût total = (180 * X) où X représente le nombre de produits fabriqués et vendus. L entreprise reçoit une proposition de commande supplémentaire concernant unités au prix d achat unitaire de Quel est le seuil de rentabilité de l entreprise? 2. Faut-il accepter la commande supplémentaire? N.B. : Justifier l acceptation ou le refus de la commande par un double raisonnement : raisonnement global et raisonnement marginal. 3. Quel est le prix minimum auquel cette commande peut-être acceptée? 4. Etablir l équation du coût moyen d un produit. Calculer le coût moyen d un produit fabriqué et vendu dans les deux cas : refus et acceptation de la commande additionnelle. Exercice 5 : (8 points) Sur la base des documents suivants, procéder à un rapide diagnostic financier de l entreprise. 3

La société Luric fabrique et vend annuellement 6 000 unités d un produit vendu 320 l unité.")

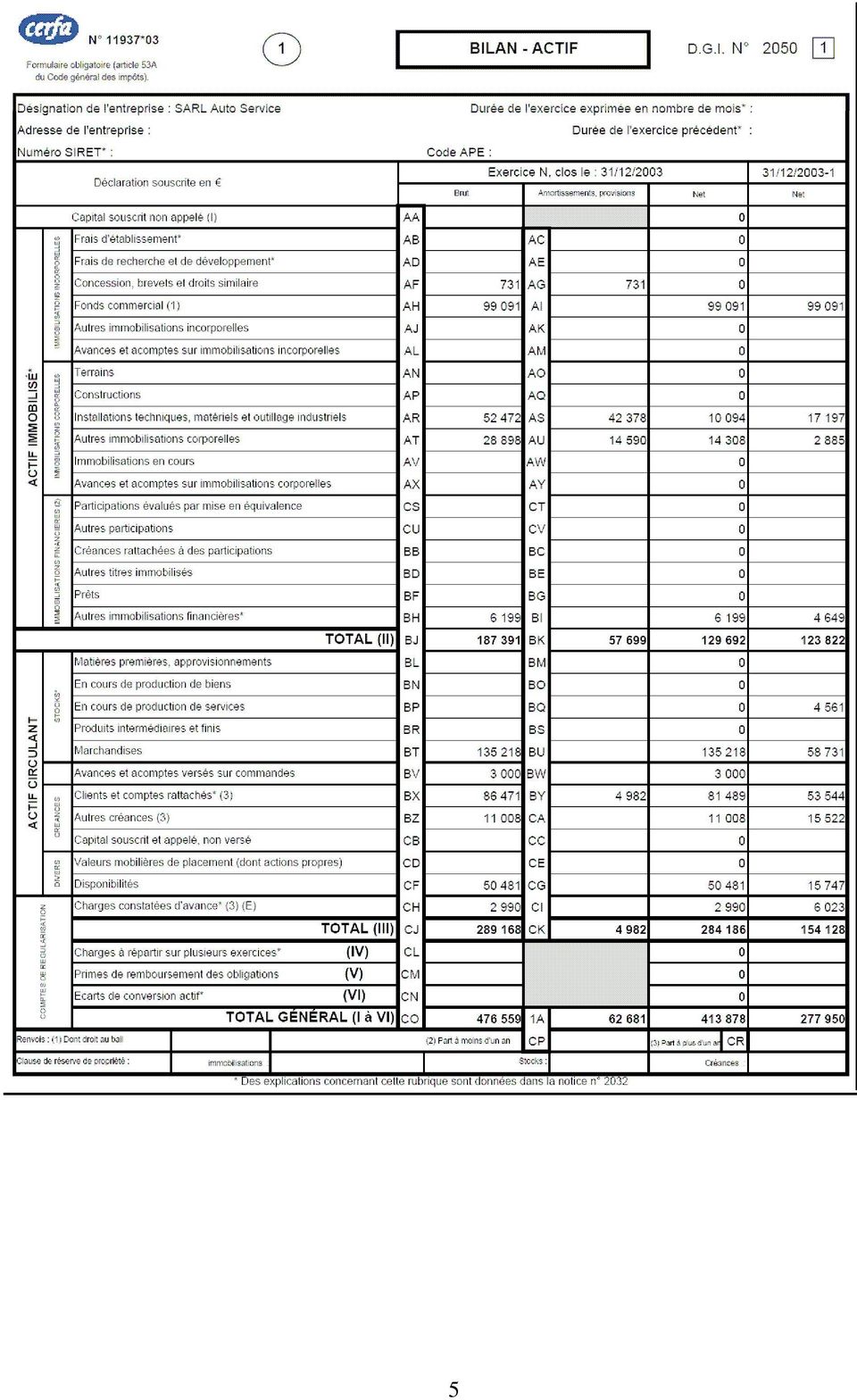

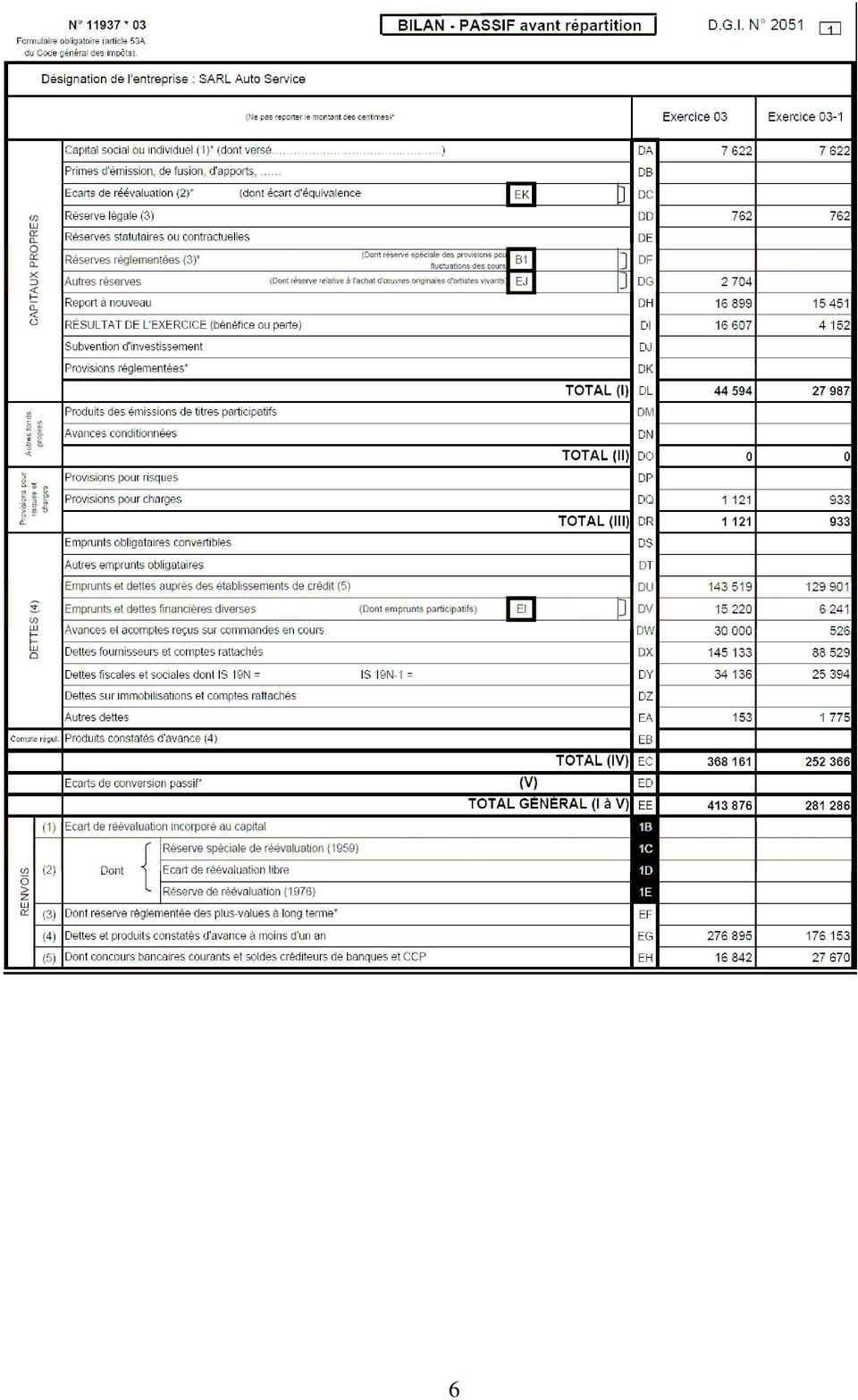

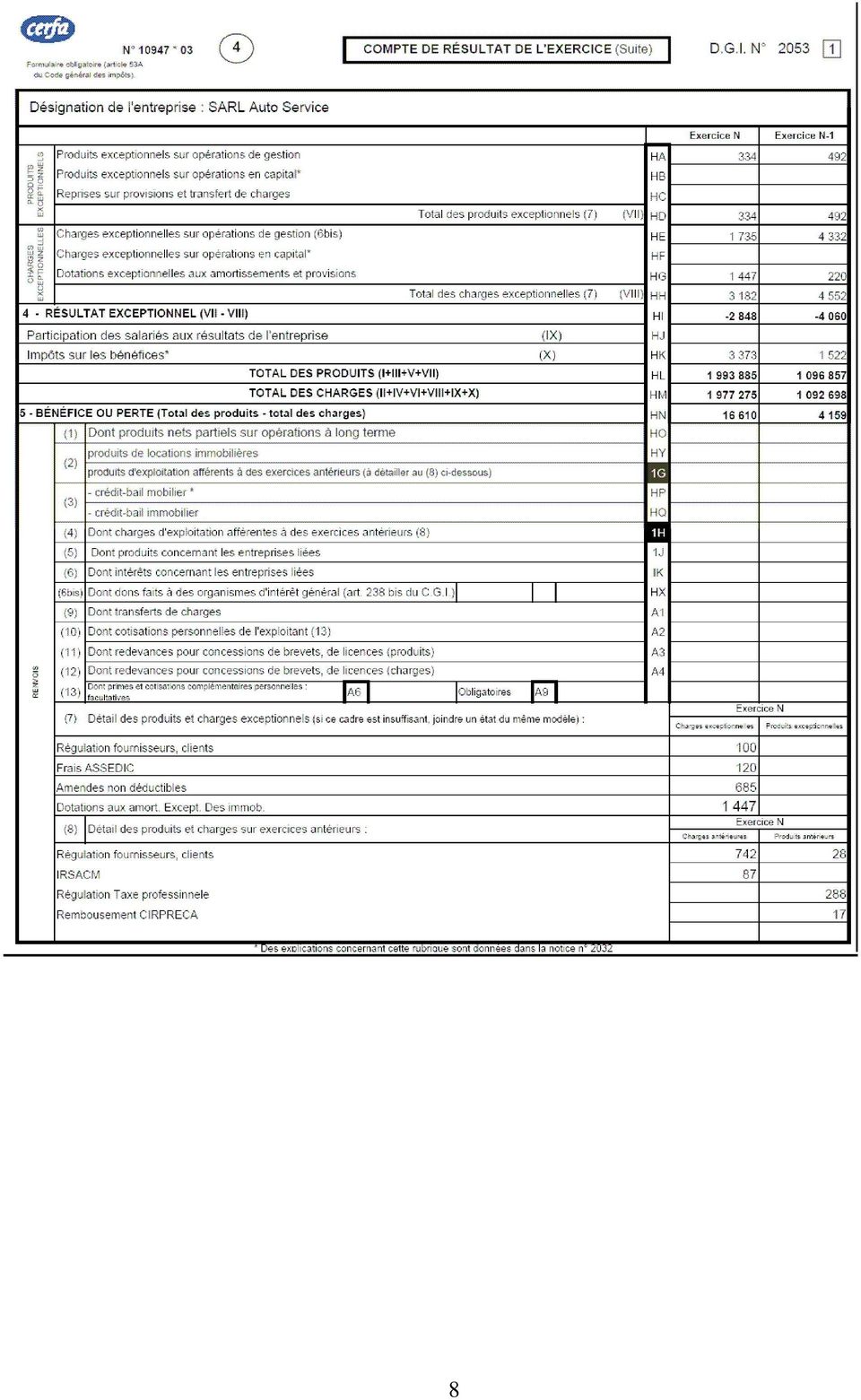

4 CA Marge Commerciale Production de l'exercice Marge de Production Marge Brute Totale Valeur Ajoutée Produite EBE Résultat d'exploitation Résultat Financier Résultat Courant Avant Impôt Résultat Exceptionnel Résultat de L'Exercice CAF SECTEUR RESSOURCES PROPRES DETTES FINANCIERES RESSOURCES STABLES = Ress.propres + dettes financières T1 ACTIF IMMOBILISE T FONDS DE ROULEMENT NET GLOBAL=FRNG T1-T ACTIF D'EXPLOITATION T DETTES EXPLOITATION T BESOINS EN FR EXPLOITATION T3-T BESOINS EN FR HORS EXPLOITATION BESOINS EN FR TRESORERIE (SNT)

5 5

6 6

7 7

8 8

9 Option B) composition sur un ou plusieurs sujets donnés et/ou cas pratiques de droit Les ententes, un frein au libre jeu de la concurrence? ************************* Option C) composition sur un ou plusieurs sujets donnés et/ou cas pratiques d économie Quels sont les principaux leviers d une relance efficace de l économie? 9

Exercices & cours de Gestion en vidéo - BTS MUC. Liste des formules. (Consultez également «Liste des tableaux»)

") Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

Liste des formules (Consultez également «Liste des tableaux») Table des matières LES CALCULS COMMERCIAUX... 4 Le coefficient multiplicateur... 4 Montant de TVA... 4 TVA collectée... 4 TVA déductible...

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

ÉLÉMENTS INDICATIFS DE CORRIGÉ. BARÈME GLOBAL sur 140 points

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

BACCALAURÉAT TECHNOLOGIQUE SESSION 2011 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D'ENTREPRISE ÉLÉMENTS INDICATIFS DE CORRIGÉ Ce dossier comporte

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

FIL CONDUCTEUR (Session principale 2006)

") FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

FIL CONDUCTEUR (Session principale 2006) PREMIERE PARTIE Etude de rentabilité des produits P1 et P2 «Méthode des coûts partiels» Constatation de la non rentabilité du produit P2 Décision d investissement

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

INITIATION À LA COMPTABILITÉ GÉNÉRALE

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

Comptabilité 155 INITIATION À LA COMPTABILITÉ GÉNÉRALE Etre capable d assurer le suivi quotidien des opérations courantes dans une entreprise afin de faciliter les échanges avec son expert comptable. Assistante

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif. Dossier 1 - Diagnostic financier

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

DCG session 2010 UE4 Finance d entreprise Corrigé indicatif Dossier 1 - Diagnostic financier 1. Intérêt des tableaux de flux de trésorerie - Analyse de l évolution de la trésorerie Les tableaux de flux

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Filière : Sciences économiques Matière : Comptabilité

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

آتابة الدولة المكلفة بالتعليم المدرسي الا طار المرجعي للامتحان الموحد الوطني للبكالوريا شعبة العلوم الاقتصادية والتدبير: مسلك العلوم الاقتصادية المادة: المحاسبة Filière : Sciences économiques Matière :

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Pérennisation de l entreprise. Participation au contrôle de gestion

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

btsag.com 1/15 26/09/2011 Pérennisation de l entreprise Auteur : C. Terrier; mailto:[email protected] ; http://www.btsag.com Utilisation: Reproduction libre pour des formateurs dans un cadre pédagogique

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

Comptabilité : les charges à payer LES CHARGES A PAYER

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

LES CHARGES A PAYER Il s'agit de régulariser des charges consommées au cours de l'exercice mais qui n'ont comptabilisées. Exemples : - des achats dont nous n'avons pas encore reçues les factures; - des

Quelles sont les principales formules utiles pour l étude de cas de vente?

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Quelles sont les principales formules utiles pour l étude de cas de vente? Approvisionnement et gestion des stocks : des quantités vendues dans un Du stock initial, final et des livraisons, des commandes

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

L entreprise A.B.C est une société anonyme au capital de 1 200 000 DH.

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Cocoa 2010. Cas Cocoa 2010 réf 2034 IEF Christophe Stehly Page 1

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

Cocoa 2010 La boutique Cocoa est un petit magasin implanté dans un centre commercial pour vendre des chocolats exotiques. Les produits se répartissent en quatre catégories : Praslins (pralinés parfumés

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

DCG session 2008 UE6 Finance d entreprise Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

Les achats et les ventes

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

La réalisation de l'objet de toute entreprise passe par les opérations d'achats et de ventes. Section 1. Généralités Sous-section 1. Définitions Les achats : Au sens comptable, les achats représentent

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S)

CREATEUR(S)") DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

DOSSIER DE CANDIDATURE PARTIE A : PRESENTATION DU PROJET ET DU(ES) CREATEUR(S) Entreprise/Projet Nom CA Année 1 CA Année 2 CA Année 3 Effectif Année 1 Effectif Année 2 Effectif Année 3 Secteur d activité

Les pourcentages. Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t.

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

Les pourcentages I Définition : Un pourcentage est défini par un rapport dont le dénominateur est 100. Ce rapport appelé taux de pourcentage est noté t. Exemple : Ecrire sous forme décimale les taux de

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

ANALYSE FINANCIÈRE ET COMPTABILITÉ DE GESTION DUT - GEA Sommaire Partie 1 : Analyse des documents de synthèse Cours 1 - Soldes Intermédiaires de Gestion... 3 Cas 1-1 : Marie (SIG sans retraitement)...

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Examen décembre 1994

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Examen décembre 1994 QUESTION REDIGEE Temps conseillé: 2 heure 30 minutes noté sur 100 points ENONCE: FRANCOTRANS SA, entreprise de transport public de marchandises, ayant l usage de 15 ensembles identiques

Sciences de Gestion Spécialité : GESTION ET FINANCE

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Sciences de Gestion Spécialité : GESTION ET FINANCE Classe de terminale de la série Sciences et Technologie du Management et de la Gestion I. PRESENTATION GENERALE 1. Les objectifs du programme Le système

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

CHAPITRE 13 LA REGULARISATION DES COMPTES DE CHARGES 1 PRINCIPE Le principe d'indépendance des exercices conduit à l'inventaire à régulariser les comptes de classe 6 et 7 de façon à obtenir pour chaque

Introduction à la gestion de l entreprise

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

L2S4 Introduction à la gestion de l entreprise Notes de cours 1 Avertissement - Ces notes sont les notes de cours de l enseignant. Elles sont susceptibles d être révisées régulièrement. - Leur usage est

Durée de l'épreuve : 4 heures Coefficient : 7

BACCALAURÉAT TECHNOLOGIQUE SESSION 2007 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE LA SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D ENTREPRISE Durée de l'épreuve : 4 heures Coefficient :

BACCALAURÉAT TECHNOLOGIQUE SESSION 2007 SÉRIE : SCIENCES ET TECHNOLOGIES DE LA GESTION ÉPREUVE ÉCRITE DE LA SPÉCIALITÉ : COMPTABILITÉ ET FINANCE D ENTREPRISE Durée de l'épreuve : 4 heures Coefficient :

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

COMPTABILITÉ ET FINANCE D ENTREPRISE

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

1/8 COMPTABILITÉ ET FINANCE D ENTREPRISE Classe terminale de la série Sciences et technologies de la gestion Spécialité «Comptabilité et finance d entreprise» I. INDICATIONS GÉNÉRALES Les horaires indicatifs

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

CHAPITRE IV : LE PLAN COMPTABLE SYSCOA

CHAPITRE IV : LE PLAN COMPTABLE SYSCOA La comptabilité générale n est pas seulement nécessaire pour le Chef d entreprise, elle répond aussi à des besoins d informations comptables pour les partenaires,

CHAPITRE IV : LE PLAN COMPTABLE SYSCOA La comptabilité générale n est pas seulement nécessaire pour le Chef d entreprise, elle répond aussi à des besoins d informations comptables pour les partenaires,

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

BILAN FONCTIONNEL. Pour répondre au mieux à cette préoccupation, nous étudierons les points suivants :

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

BILAN FONCTIONNEL Avoir une activité, générer des résultats, nécessite des moyens de production que l'on évalue en étudiant la structure de l'entreprise. L'étude de la structure financière va permettre

Ce document a été numérisé par le CRDP de Bordeaux pour la

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

GStock 2.00.0. La gestion commerciale, stock et facturation qui vous correspond. Les apports de GStock 2.00.0 pour votre entreprise :

GStock 2.00.0 La gestion commerciale, stock et facturation qui vous correspond GStock 2.00.0 se veut résolument simple et complet, pour s adapter facilement à votre métier, en maintenant votre inventaire

GStock 2.00.0 La gestion commerciale, stock et facturation qui vous correspond GStock 2.00.0 se veut résolument simple et complet, pour s adapter facilement à votre métier, en maintenant votre inventaire

Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES

![Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES](/thumbs/24/2178874.jpg "Analyse financière. [Tapez le sous-titre du document] ANALYSE FINANCIERE 2011 2012. ANALYSE FINANCIERE Page 1 LICENCE 3 SCIENCES ECONOMIQUES") 2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

2011 2012 ANALYSE FINANCIERE 2011 2012 LICENCE 3 SCIENCES ECONOMIQUES COURS DE M. ELISABETH WALLISER Analyse financière [Tapez le sous-titre du document] ANALYSE FINANCIERE Page 1 H34VEN Cours pour Licence

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Les ateliers : Complément.

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

Les ateliers : Complément. PGI EBP - Les Ateliers Nadros Isabelle - Enseignante formatrice Lardeux Landry - Enseignant formateur Paternité - Pas d'utilisation Commerciale - Partage des Conditions Initiales

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 CLASSES DE TERMINALE

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

CONCOURS GÉNÉRAL SÉNÉGALAIS 1/6 Durée : 6 heures Série : G SESSION 2004 T E C H N I Q U E C O M P T A B L E DOSSIER I : COMPTABILITE ANALYTIQUE La société K fabrique deux produits P 1 et P 2 et un sous

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Actions et fiscalité :

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Actions et fiscalité : nous vous guidons dans votre déclaration de revenus Paris, Espace Actionnaires 15/04/2014 l Webconférence En cas de difficultés techniques, n hésitez pas à joindre l un des 2 numéros

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

Les bases de la comptabilité une leçon pour comprendre les grands principes comptables

Les bases de la comptabilité une leçon pour comprendre les grands principes comptables Dans cette leçon, vous allez découvrir les principes fondamentaux de la comptabilité, et visualiser les incidences

Les bases de la comptabilité une leçon pour comprendre les grands principes comptables Dans cette leçon, vous allez découvrir les principes fondamentaux de la comptabilité, et visualiser les incidences