4 - Statistiques sur le nouveau rôle d évaluation

|

|

|

- Romain Bessette

- il y a 8 ans

- Total affichages :

Transcription

1 SOIRÉE D INFORMATION 1

2 1 - Présentation du professionnel 2 - Introduction à l évaluation municipale 3 - Résumé des 3 méthodes d évaluation 4 - Statistiques sur le nouveau rôle d évaluation 5 - Exemple de marché 6 - Informations et processus de révision 7 - Conclusion Période de question 2

3 - Monsieur Dominic Dufour, É.A. -Actionnaire de CÉVIMEC-BTF inc. -Membre de l Ordre des évaluateurs agréés du Québec -Plus de 30 ans d expérience en évaluation municipale -Signataire des rôles d évaluation -Monsieur Hugues Dufour, É.A. -Évaluateur agréé depuis Chez CÉVIMEC-BTF inc. depuis Impliqué dans la confection des rôles 3

4 Ce qui régit et encadre le travail de l évaluateur municipal est: - la Loi sur la fiscalité municipale du Québec (LFM) - le Manuel de l évaluation foncière du Québec -L article 46.1 de la Loi sur la fiscalité municipale du Québec exige que l on dresse un nouveau rôle d évaluation à tous les trois ans. L équilibration du rôle constitue l ensemble du processus d établissement des nouvelles valeurs. 4

5 2 SUITE Indépendance de l évaluateur - La Loi sur la fiscalité municipale protège l indépendance de l évaluateur. - Membre d un ordre professionnel, l évaluateur est soumis à un code de déontologie et à des normes de pratique qu il se doit de respecter. - Il exécute son travail sans influence politique. 5

6 RÔLE D ÉVALUATION DÉFINITION Le rôle d évaluation foncière est un résumé de l inventaire des propriétés (immeubles et terrains) situés sur le territoire de la municipalité. Cet inventaire dénombre les propriétés selon les diverses catégories, il fournit des caractéristiques sur ces immeubles et il identifie distinctement chaque propriétaire. Finalement, il donne la valeur réelle des immeubles, celleci reposant sur les calculs et analyses consignés dans les dossiers d évaluation RÔLE TRIENNAL Refait à tous les 3 ans, sauf pour les municipalités de moins de 5000 habitants où l on peut le faire aux 6 ans BUT DU RÔLE D ÉVALUATION Le rôle d évaluation est avant tout un outil de gestion, puisque sa principale utilité consiste à indiquer la valeur réelle aux fins de la taxation municipale et scolaire. Il est également un outil de planification puisqu il contient des données pertinentes sur le parc immobilier de la municipalité La valeur d une propriété au rôle d évaluation est basée sur sa valeur marchande à une date donnée. Cette dernière constitue la date de référence et elle est fixée selon la LFM du Québec, c est-à-dire 1 an et demi avant l entrée en vigueur du rôle d évaluation MÉTHODES D ÉVALUATION Méthode du coût de remplacement déprécié Méthode de comparaison Méthode des revenus 6

7 2 SUITE Valeur réelle (valeur marchande) Article 43 de la Loi sur la fiscalité municipale: La valeur réelle d une unité d évaluation est sa valeur d échange sur un marché libre et ouvert à la concurrence, soit le prix le plus probable qui peut être payé lors d une vente de gré à gré dans certaines conditions. 1. Le vendeur et l acheteur désirent respectivement vendre et acheter l unité d évaluation, mais n y sont pas obligés, et 2. Le vendeur et l acheteur sont raisonnablement informés de l état de l unité d évaluation, de l utilisation qui peut le plus probablement en être faite et des conditions du marché immobilier. 7

8 2 SUITE Gestes à poser par l évaluateur - Examen du rôle d évaluation en vigueur - Analyse de l équité catégorielle - rôle vigueur - Révision des différentes unités de voisinage (divisions à l intérieur du territoire selon le zonage, les accès, les services, etc.) - Évaluation des terrains - Évaluation des bâtiments 8

9 2 SUITE Équilibration du rôle d évaluation -Analyse des transactions -Application des méthodes d évaluation -Conclusions Le but est d éliminer le plus possible les écarts (différences) entre la valeur réelle ou marchande et la valeur inscrite au rôle de chaque immeuble du territoire. 9

10 3.1 LA MÉTHODE DU COÛT DE REMPLACEMENT DÉPRÉCIÉE BRÈVE DÉFINITION : C'EST LE COÛT DE CONSTRUCTION D'UN IMMEUBLE À UNE DATE PRÉCISE ET AVEC LES MATÉRIAUX D'AUJOURD'HUI, MOINS UNE DÉPRÉCIATION DUE À L'ÂGE, À L'USURE, À SON EMPLACEMENT, À SON UTILISATION ET À D'AUTRES FACTEURS POUVANT AFFECTER NÉGATIVEMENT OU POSITIVEMENT LA VALEUR. QUAND L'UTILISE-T-ON? APPLIQUÉE À TOUS LES IMMEUBLES SUR LE TERRITOIRE, ELLE EST PARTICULIÈREMENT SIGNIFICATIVE DANS LES CAS SUIVANTS: LES BÂTIMENTS À USAGE UNIQUE OU LIMITÉ (USINES, ÉCOLES, HÔPITAUX, ETC.); LES BÂTIMENTS RELATIVEMENTS NEUFS; LES BÂTIMENTS POUR LESQUELS LA MÉTHODE DES REVENUS NE PEUT ÊTRE UTILISÉE; LES SECTEURS OÙ LA MÉTHODE DE COMPARAISON NE PEUT S APPLIQUER. 10

; LES BÂTIMENTS RELATIVEMENTS NEUFS; LES BÂTIMENTS POUR LESQUELS LA MÉTHODE DES REVENUS NE PEUT ÊTRE UTILISÉE; LES SECTEURS OÙ LA MÉTHODE DE COMPARAISON NE PEUT S APPLIQUER.")

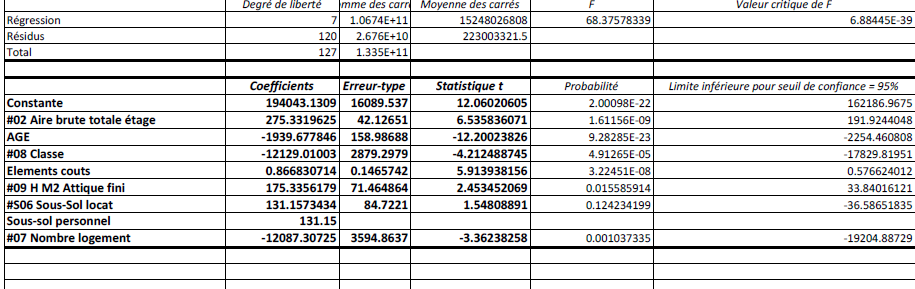

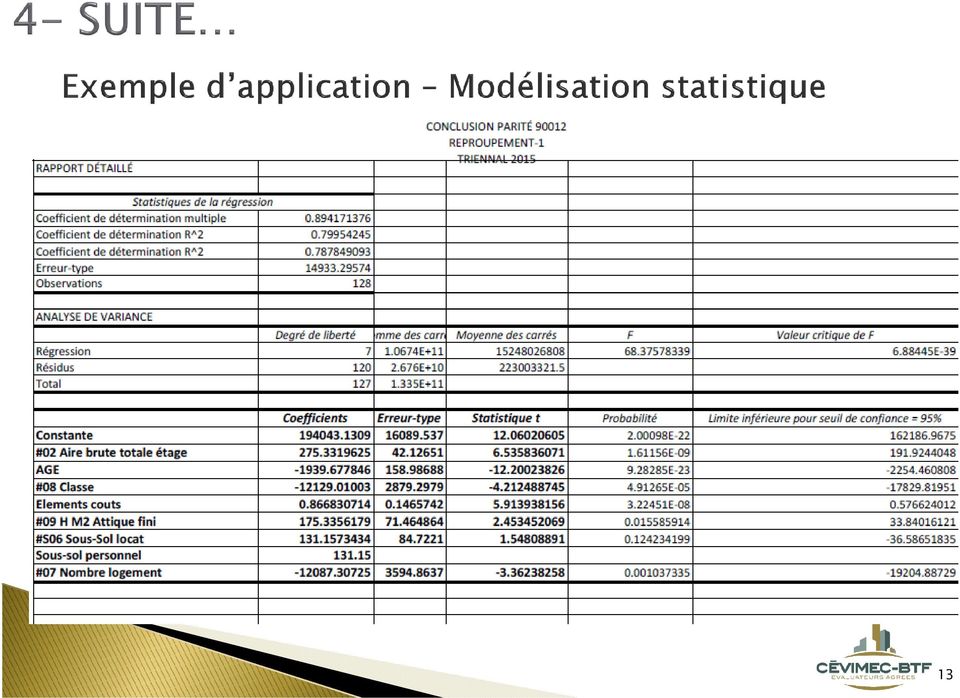

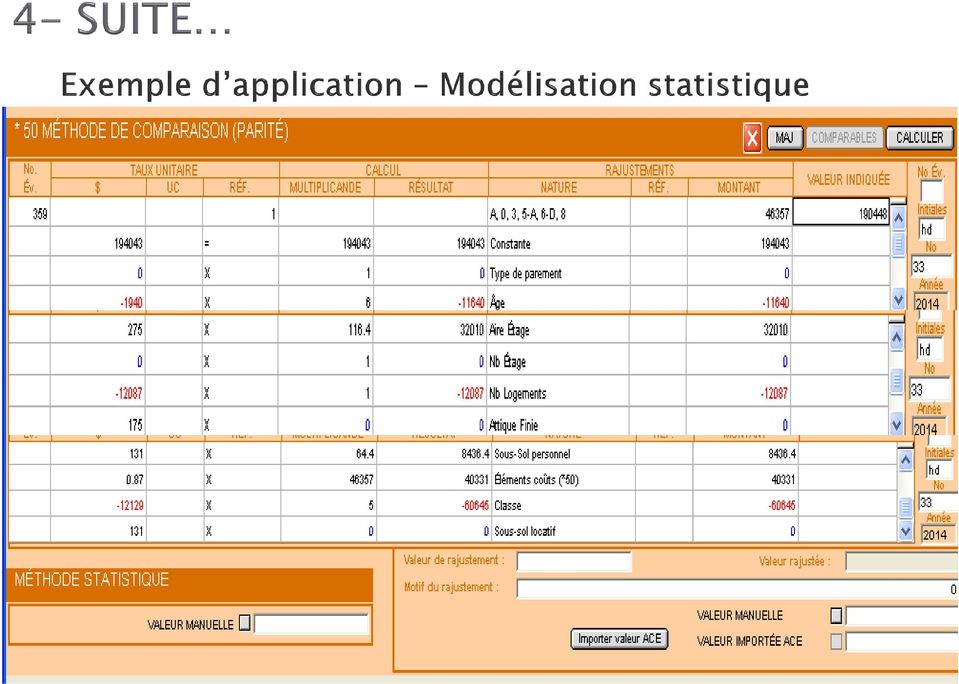

11 3.2- LA MÉTHODE PAR COMPARAISON (MODÉLISATION STATISTIQUE) BRÈVE DÉFINITION : C'EST UNE MÉTHODE QUI CONSISTE À DÉTERMINER LA VALEUR RÉELLE D'UNE PROPRIÉTÉ À PARTIR DES PRIX DE VENTES ET DES CARACTÉRISTIQUES DE PROPRIÉTÉS SEMBLABLES, AYANT ÉTÉ VENDUES RÉCEMMENT ET LOCALISÉES DANS LE MÊME SECTEUR QUE LE SUJET OU, DANS UN SECTEUR SIMILAIRE. CETTE MÉTHODE PERMET DE DÉTERMINER LA CONTRIBUTION DE DIFFÉRENTS ÉLÉMENTS D UN BÂTIMENT PAR RAPPORT À SON PRIX DE VENTE ET D ENSUITE APPLIQUER CES RÉSULTATS À L ENSEMBLE DES PROPRIÉTÉS ET D EN CONCLURE À UNE VALEUR. QUAND L'UTILISE-T-ON? ON DOIT L'UTILISER DANS TOUS LES CAS OÙ LE NOMBRE DE VENTES DE PROPRIÉTÉS COMPARABLES À LA PROPRIÉTÉ SUJETTE EST SIGNIFICATIF. 11

12 La méthode de comparaison a été principalement utilisée dans les secteurs suivants: 12

13 13

14 14

15 15

16 3.3- LA MÉTHODE DES REVENUS BRÈVE DÉFINITION : C'EST LA VALEUR QU'UN INVESTISSEUR POTENTIEL SERAIT PRÊT À PAYER POUR DES REVENUS FUTURS GÉNÉRÉS PAR UN IMMEUBLE (RÉSIDENTIEL, COMMERCIAL, INDUSTRIEL OU AUTRES). EN D'AUTRES MOTS, C'EST LA VALEUR, À UNE DATE DONNÉE, DES REVENUS FUTURS GÉNÉRÉS PAR L'IMMEUBLE EN TENANT COMPTE DU RISQUE ET DU TEMPS. QUAND L'UTILISE-T-ON? ON DOIT L'UTILISER DANS LES CAS OÙ LA PROPRIÉTÉ RAPPORTE DES REVENUS OU EST SUSCEPTIBLE D'EN RAPPORTER. PAR EXEMPLE ELLE EST UTILISEE POUR ÉVALUER UN CENTRE COMMERCIAL, UN MULTIPLEX, UN ÉDIFICE À BUREAU, ETC 16

17 - Date d évaluation : 1 er juillet Les ventes analysées sont principalement celles des années et (Ajustées en fonction du temps écoulé entre la vente et la date d évaluation) - Date d entrée en vigueur du rôle: 1 er janvier

- Date d entrée en vigueur du rôle: 1 er janvier")

18 La méthode du coût a été utilisée pour tous les dossiers sur le territoire. La méthode de comparaison (parité) a été utilisée principalement dans le secteur urbain de La Tuque (nombre de transactions suffisant), soit pour environ dossiers. La méthode du revenu a été utilisée principalement pour les immeubles de 4 logements et plus ainsi que les immeubles commerciaux. 18

19 * Valeurs imposables, rôle triennal 2015 par rapport à

20 Répartion des valeurs par catégories d'immeubles 10 - Résidentiels de 1 logement et plus 11- Chalets, maisons de villégiature 1% 3% 6% 12 - Maisons mobiles, roulottes 0% 2% 13% Autres immeubles résidentiels 0% 16% 59% Industries manufacturières 4 - Transports, Comm, Services publics 5 - Commerces 8 - Production agricole, Extr. Richesses naturelles 9 - Immeubles non exploités ( Terrains vagues ) 20

21 Variation des valeurs par catégorie d'immeuble 62,32% 47,53% 46,47% 30,84% 32,17% 21,26% 9,73% 16,45% -0,93% 21

22 * Valeurs imposables, rôle triennal 2015 par rapport à

23 Répartion des valeurs par catégories d'immeubles 10 - Résidentiels de 1 logement et plus 0% 0% 2% 1% 5% 0% 1% 7% 18% 11- Chalets, maisons de villégiature 12 - Maisons mobiles, roulottes Autres immeubles résidentiels 4 - Transports, Comm, Services publics 5 - Commerces 66% 6 - Services ( Immeubles à Bureaux ) 7 - Culturelle, Récréatice et de loisirs 8 - Production agricole, Extr. Richesses naturelles 9 - Immeubles non exploités ( Terrains vagues ) 23

24 Variation des valeurs par catégorie d'immeuble 32,40% 39,00% 34,90% 17,34% 24,88% 17,14% 22,71% 14,01% -8,44% -45,37% 24

25 * Valeurs imposables, rôle triennal 2015 par rapport à

26 26

27 SECTEUR VARIATION VALEUR MOYENNE A1 URBAIN EX-LA TUQUE 12.98% $ A5 RIVE-OUEST EX-LA TUQUE 30.55% $ B2 URBAIN EX-HAUTE MAURICIE 12.98% $ B3 RURAL NORD EX-HAUTE MAURICIE 18.38% $ B4 RURAL SUD EX-HAUTE MAURICIE 17.51% $ B9 TNO BOSTONNAIS 49.49% $ C5 TNO CHAMPLAIN 41.31% $ L0 LA CROCHE 21.59% $ P0 PARENT 18.12% $ Q4 TNO QUÉBEC 38.05% $ T1 TNO ABITIBI 76.90% $ * Valeurs imposables, rôle triennal 2015 par rapport à

28 28

29 ,17% VILLE DE LA TUQUE REPRÉSENTATION GRAPHIQUE DE LA VARIATION DES VALEURS LA CATÉGORIE D'IMMEUBLES RÉSIDENTIELS 52,72% 27,34% 1 À 3 Logements 4 Logements et + Chalets VALEUR AU RÔLE En millions de dollars

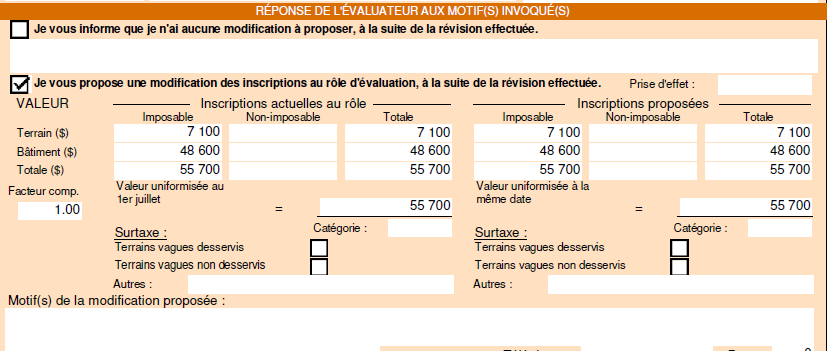

30 Répartion des valeurs par catégories d'immeubles 8 - Production agricole, 9 - Immeubles non 6 - Services ( Immeubles Extr. Richesses naturelles exploités ( Terrains à Bureaux ) 8% vagues ) 1% 2% 5 - Commerces 5% 4 - Transports, Comm, Services publics 4% Industries manufacturières 5% Autres immeubles résidentiels 3% 10 - Résidentiels de 1 logement et plus 50% 15 - Habitations en commun 1% 11- Chalets, maisons de villégiature 21% 12 - Maisons mobiles, roulottes 0% 30

31 Réservoir Blanc TNO Champlain Prix demandé: $ Valeur 2015: $ Valeur 2012: $ Rue Roy La Tuque Prix demandé: $ Valeur 2015: $ Valeur 2012: $ 31

32 Rue Laflèche La Tuque Prix demandé: $ Valeur 2015: $ Valeur 2012: $ Rue des Chênes La Tuque Prix demandé: $ Valeur 2015: $ Valeur 2012: $ 32

33 Rue Bostonnais (4 logements) La Tuque Prix demandé: $ Valeur 2015: $ Valeur 2012: $ Rue Maisonneuve La Tuque Vendu octobre 2014: $ Valeur 2015: $ Valeur 2012: $ 33

34 Lac la Clochette La Tuque Vendu octobre 2014: $ Valeur 2015: $ Valeur 2012: $ Chemin de l Église La Tuque Vendu octobre 2014: $ Valeur 2015: $ Valeur 2012: $ 34

35 Rue Louis-Hébert La Tuque Vendu en juin 2014: $ Valeur 2015: $ Valeur 2012: $ Rivière Pierriche TNO Champlain Vendu en octobre 2014: $ Valeur 2015: $ Valeur 2012: $ 35

36 Rang Sud-Est La Bostonnais Vendu en octobre 2014: $ Valeur 2015: $ Valeur 2012: $ Route 155 Nord La Bostonnais Prix demandé: $ Valeur 2015: $ Valeur 2012: $ 36

37 Rue St-Pierre Lac-Édouard Vendu en décembre 2014: $ Valeur 2015: $ Valeur 2012: $ Baie-Bouleau Nord Lac-Édouard Prix demandé: $ Valeur 2015: $ Valeur 2012: $ 37

38 Rue Commerciale Parent Prix demandé: $ Valeur 2015: $ Valeur 2012: $ 38

39 Premier contact: Service d évaluation de la Ville de La Tuque. Si le Service n est pas en mesure de répondre, le dossier sera référé à CÉVIMEC-BTF. Un évaluateur communiquera avec le contribuable dans les quinze (15) jours ouvrables suivant la réception du dossier. Une vérification du dossier sera effectuée ainsi que l analyse des ventes comparables dans un secteur similaire. Suite à cette analyse, l évaluateur donne sa réponse au contribuable et lui explique le dossier. Cela peut mener au maintien de la valeur à moins qu une correction ÉVIDENTE soit nécessaire. Dans ce cas, l évaluateur peut procéder à une correction d office (jusqu au 30 avril 2015). 39

40 Il est possible de faire une Demande de révision en tout temps. Date limite: 30 avril 2015 Le formulaire est disponible au Service d évaluation de la Ville de La Tuque ou au bureaux municipaux de La Bostonnais ou Lac-Édouard. Le formulaire de demande de révision doit être déposé à ces endroits ou envoyé par courrier recommandé et accompagné de la somme d argent déterminée. 40

41 ÉVALUATION MONTANT Moins de $ 40 $ $ à $ 60 $ $ à $ 75 $ $ à $ 150 $ $ à $ 300 $ $ à $ 500 $ $ et plus $ Note: Cette tarification administrative est non-remboursable. 41

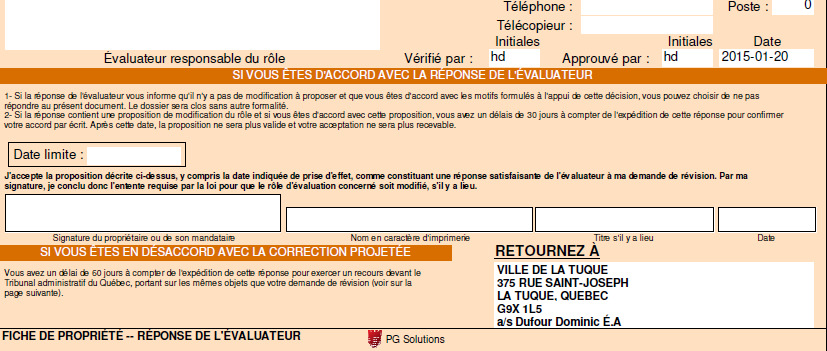

42 1. Date limite pour déposer une Demande de révision administrative: 1 er avril Date limite pour que l évaluateur envoi une réponse à la Demande: 1 er septembre Suite à la réception de la réponse, le contribuable a trente (30) jours pour y répondre (conclusion de l entente) 4. Si le contribuable n est pas satisfait de la réponse de l évaluateur, il doit alors déposer un recours auprès du Tribunal administratif du Québec (TAQ), soit au plus tard soixante (60) jours suivants la réception de la réponse. 42

43 43

44 44

45 45

46 46

47 NOUS SOMMES TOUJOURS DISPONIBLES POUR RÉPONDRE À TOUTES VOS QUESTIONS EN MATIÈRE D ÉVALUATION FONCIÈRE. 47

AVERTISSEMENT CONCERNANT LA NORME 20 EN MATIÈRE D ÉVALUATION MUNICIPALE

AVERTISSEMENT CONCERNANT LA NORME 20 EN MATIÈRE D ÉVALUATION MUNICIPALE Le 31 janvier 2013, le conseil d administration de l Ordre a adopté la norme 20.1 afin de refléter les travaux du ministère des Affaires

AVERTISSEMENT CONCERNANT LA NORME 20 EN MATIÈRE D ÉVALUATION MUNICIPALE Le 31 janvier 2013, le conseil d administration de l Ordre a adopté la norme 20.1 afin de refléter les travaux du ministère des Affaires

à vendre IMMEUBLE COMMERCIAL À VENDRE 201, CHEMIN MONTRÉAL CORNWALL (ONTARIO) PRIX DEMANDÉ : 435 000 $ Caractéristiques

PRIX DEMANDÉ : 435 000 $ Caractéristiques") IMMEUBLE COMMERCIAL À VENDRE 201, CHEMIN MONTRÉAL CORNWALL (ONTARIO) PRIX DEMANDÉ : 435 000 $ Caractéristiques Le Mouvement Desjardins désire vous informer de la mise en marché de l immeuble situé au 201

IMMEUBLE COMMERCIAL À VENDRE 201, CHEMIN MONTRÉAL CORNWALL (ONTARIO) PRIX DEMANDÉ : 435 000 $ Caractéristiques Le Mouvement Desjardins désire vous informer de la mise en marché de l immeuble situé au 201

Le marché immobilier sur l Île-Perrot

Le marché immobilier sur l Île-Perrot Mini-conférence présentée le 22 octobre 2014 à l AGAIP Richard Beaumier, mba, fca, fcpa Courtier immobilier agréé Groupe-Sutton Distinction R.B. Aperçu Un peu d histoire

Le marché immobilier sur l Île-Perrot Mini-conférence présentée le 22 octobre 2014 à l AGAIP Richard Beaumier, mba, fca, fcpa Courtier immobilier agréé Groupe-Sutton Distinction R.B. Aperçu Un peu d histoire

Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l.

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

(Ordonnance n 109/08) Efficace le 1 septembre, 2008 CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT

Efficace le 1 septembre, 2008 CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT") OBJECTIF CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT Le Code de déontologie («Code») établit les normes minimales que les intermédiaires en gaz naturel doivent respecter lorsqu ils achètent,

OBJECTIF CODE DE DÉONTOLOGIE VISANT LES TRANSACTIONS D ACHAT DIRECT Le Code de déontologie («Code») établit les normes minimales que les intermédiaires en gaz naturel doivent respecter lorsqu ils achètent,

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

Projet de loi n o 4. Présentation. Présenté par M. Laurent Lessard Ministre des Affaires municipales, des Régions et de l Occupation du territoire

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

RÈGLEMENT NO 1586 RÈGLEMENT NO 1586 ÉTABLISSANT UN PROGRAMME DE REVITALISATION POUR L ANNÉE 2013

CANADA PROVINCE DE QUÉBEC VILLE DE LAC-MÉGANTIC RÈGLEMENT NO 1586 RÈGLEMENT NO 1586 ÉTABLISSANT UN PROGRAMME DE REVITALISATION POUR L ANNÉE 2013 ATTENDU QUE le conseil désire favoriser l'établissement

CANADA PROVINCE DE QUÉBEC VILLE DE LAC-MÉGANTIC RÈGLEMENT NO 1586 RÈGLEMENT NO 1586 ÉTABLISSANT UN PROGRAMME DE REVITALISATION POUR L ANNÉE 2013 ATTENDU QUE le conseil désire favoriser l'établissement

La secrétaire-trésorière Anne-Marie Ménard est présente. ORDRE DU JOUR

PROVINCE DE QUEBEC CANADA ASSEMBLÉE SPÉCIALE du Conseil municipal dûment convoquée par le maire Roger Nicolet, tenue à l endroit habituel des séances du Conseil, le 12 décembre 2005 à 19h00, à laquelle

PROVINCE DE QUEBEC CANADA ASSEMBLÉE SPÉCIALE du Conseil municipal dûment convoquée par le maire Roger Nicolet, tenue à l endroit habituel des séances du Conseil, le 12 décembre 2005 à 19h00, à laquelle

MÉTHODOLOGIE POUR LE CALCUL DE L AMORTISSEMENT ET DE LA VALEUR DU STOCK NET DOMICILIAIRE DIVISION DE L INVESTISSEMENT ET DU STOCK DE CAPITAL

MÉTHODOLOGIE POUR LE CALCUL DE L AMORTISSEMENT ET DE LA VALEUR DU STOCK NET DOMICILIAIRE DIVISION DE L INVESTISSEMENT ET DU STOCK DE CAPITAL STATISTIQUE CANADA 15 FÉVRIER 2002 1 MÉTHODOLOGIE POUR LE CALCUL

MÉTHODOLOGIE POUR LE CALCUL DE L AMORTISSEMENT ET DE LA VALEUR DU STOCK NET DOMICILIAIRE DIVISION DE L INVESTISSEMENT ET DU STOCK DE CAPITAL STATISTIQUE CANADA 15 FÉVRIER 2002 1 MÉTHODOLOGIE POUR LE CALCUL

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

MUNICIPALITÉ DE CACOUNA ADOPTION D UN PROGRAMME DE REVITALISATION À L ÉGARD DE SECTEURS PARTICULIERS 2010

RÈGLEMENT NO 29-10 PROVINCE DE QUÉBEC MUNICIPALITÉ DE CACOUNA ADOPTION D UN PROGRAMME DE REVITALISATION À L ÉGARD DE SECTEURS PARTICULIERS 2010 Résolution 2010-03-88.2 ATTENDU que la Municipalité de Cacouna

RÈGLEMENT NO 29-10 PROVINCE DE QUÉBEC MUNICIPALITÉ DE CACOUNA ADOPTION D UN PROGRAMME DE REVITALISATION À L ÉGARD DE SECTEURS PARTICULIERS 2010 Résolution 2010-03-88.2 ATTENDU que la Municipalité de Cacouna

Le Baromètre MLS du marché résidentiel. Faits saillants. Province de Québec. 2 e trimestre 2010

Province de Québec Le Baromètre MLS du marché résidentiel Faits saillants Premier ralentissement des ventes en cinq trimestres Seuls quelques centres urbains sont parvenus à être dynamiques Remontée dans

Province de Québec Le Baromètre MLS du marché résidentiel Faits saillants Premier ralentissement des ventes en cinq trimestres Seuls quelques centres urbains sont parvenus à être dynamiques Remontée dans

CONSIDÉRANT QUE la Ville désire attirer sur son territoire de nouvelles familles et favoriser la construction de nouvelles habitations;

RÈGLEMENT NUMÉRO 252 INTITULÉ «RÈGLEMENT ÉTABLISSANT UN PROGRAMME DE REVITALISATION FAVORISANT LA CONSTRUCTION DE NOUVELLES HABITATIONS DANS CERTAINS SECTEURS DE LA VILLE» CONSIDÉRANT QUE la Ville désire

RÈGLEMENT NUMÉRO 252 INTITULÉ «RÈGLEMENT ÉTABLISSANT UN PROGRAMME DE REVITALISATION FAVORISANT LA CONSTRUCTION DE NOUVELLES HABITATIONS DANS CERTAINS SECTEURS DE LA VILLE» CONSIDÉRANT QUE la Ville désire

Planification financière. Processus de cueillette de données Première rencontre

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

Planification financière Processus de cueillette de données Première rencontre Pourquoi cette démarche? Pourquoi la planification financière? C est la pierre angulaire du succès financier Pourquoi autant

ANALYSE D'INVESTISSEMENT IMMOBILIER

ANALYSE D'INVESTISSEMENT IMMOBILIER 9 NOVEMBRE 2009 PRÉPARÉ PAR : 9, rue Chayer, Mascouche Québec, J7L 3H9 s.gariepy@devimo.ca 514-282-6669 DEVIMO inc. 16plex Montréal, Québec Sommaire 16plex, Montréal

ANALYSE D'INVESTISSEMENT IMMOBILIER 9 NOVEMBRE 2009 PRÉPARÉ PAR : 9, rue Chayer, Mascouche Québec, J7L 3H9 s.gariepy@devimo.ca 514-282-6669 DEVIMO inc. 16plex Montréal, Québec Sommaire 16plex, Montréal

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

MISE À JOUR DE LA DÉCLARATION DES INTÉRÊTS PERSONNELS DU DÉPUTÉ FORMULAIRE III (ENFANT À CHARGE)

") MISE À JOUR DE LA DÉCLARATION DES INTÉRÊTS PERSONNELS DU DÉPUTÉ FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 37 et 38)

MISE À JOUR DE LA DÉCLARATION DES INTÉRÊTS PERSONNELS DU DÉPUTÉ FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 37 et 38)

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

ATTENDU QU un montant de 43 543 $ est à pourvoir pour l année 2015, par l ensemble des contribuables de la Municipalité pour la solidarité sociale;

PROVINCE DE QUÉBEC MRC DE MEMPHRÉMAGOG MUNICIPALITÉ D EASTMAN RÈGLEMENT 2015-01 FIXANT, POUR L ANNÉE 2015, LES TAUX DE TAXES, DE TARIFICATION POUR LES SERVICES, LES MODALITÉS DE PAIEMENT DES TAXES ET DES

PROVINCE DE QUÉBEC MRC DE MEMPHRÉMAGOG MUNICIPALITÉ D EASTMAN RÈGLEMENT 2015-01 FIXANT, POUR L ANNÉE 2015, LES TAUX DE TAXES, DE TARIFICATION POUR LES SERVICES, LES MODALITÉS DE PAIEMENT DES TAXES ET DES

Évaluation des terrains contaminés et des milieux humides par Me Luc Villiard

PRÉSENTÉ AU CONGRÈS DE L ASSOCIATION DES ÉVALUATEURS MUNICIPAUX DU QUÉBEC, LE 28 MAI 2011 Évaluation des terrains contaminés et des milieux humides par Me Luc Villiard Terrains contaminés 2 Terrains contaminés

PRÉSENTÉ AU CONGRÈS DE L ASSOCIATION DES ÉVALUATEURS MUNICIPAUX DU QUÉBEC, LE 28 MAI 2011 Évaluation des terrains contaminés et des milieux humides par Me Luc Villiard Terrains contaminés 2 Terrains contaminés

Le Groupe Luxorama Ltée

TRANSACTIONS ET RESTRUCTURATION Le Groupe Luxorama Ltée Le 14 novembre 2012 APPEL D OFFRES SOUS SEING PUBLIC Mémo d informations kpmg.ca KPMG inc. Tour KPMG Bureau 1500 600, boul. de Maisonneuve Ouest

TRANSACTIONS ET RESTRUCTURATION Le Groupe Luxorama Ltée Le 14 novembre 2012 APPEL D OFFRES SOUS SEING PUBLIC Mémo d informations kpmg.ca KPMG inc. Tour KPMG Bureau 1500 600, boul. de Maisonneuve Ouest

RÈGLEMENT # 2012-468 ABROGEANT LE RÈGLEMENT # 2006-404 SUR LES SYSTÈMES D ALARME

507, Route 108 Ouest Stornoway (Québec) G0Y 1N0 Téléphone : (819) 652-2800 Télécopieur : (819) 652-2105 Courriel : administration@munstornoway.qc.ca Site internet : www.munstornoway.qc.ca RÈGLEMENT # 2012-468

507, Route 108 Ouest Stornoway (Québec) G0Y 1N0 Téléphone : (819) 652-2800 Télécopieur : (819) 652-2105 Courriel : administration@munstornoway.qc.ca Site internet : www.munstornoway.qc.ca RÈGLEMENT # 2012-468

QUESTIONNAIRE SUR L ADMISSIBILITÉ AU SARPA

QUESTIONNAIRE SUR L ADMISSIBILITÉ AU SARPA Ce questionnaire vous permet d explorer si, dans votre situation, vous pouvez obtenir les services du SARPA. Pour plus d information, nous vous invitons à visiter

QUESTIONNAIRE SUR L ADMISSIBILITÉ AU SARPA Ce questionnaire vous permet d explorer si, dans votre situation, vous pouvez obtenir les services du SARPA. Pour plus d information, nous vous invitons à visiter

VOUS AVEZ L ART DE VIVRE, NOUS AVONS L ART D ACCOMPAGNER.

VOUS AVEZ L ART DE VIVRE, NOUS AVONS L ART D ACCOMPAGNER. OBJECTIF DE NOTRE RENCONTRE Je sais à quel point l achat d une propriété est un projet important. Je sais également combien il est capital que

VOUS AVEZ L ART DE VIVRE, NOUS AVONS L ART D ACCOMPAGNER. OBJECTIF DE NOTRE RENCONTRE Je sais à quel point l achat d une propriété est un projet important. Je sais également combien il est capital que

Fiscalité et émission des reçus pour fins d impôt

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

Fiscalité et émission des reçus pour fins d impôt AFÉSAQ Audioconférence 18 mars 2013 Mélissa Rioux Conseillère principale Service de fiscalité (514) 878-2691 poste 1839 rioux.melissa@rcgt.com Objectifs

203 $ (2015) Non émises Non émises Non émises. Non émis Total. Vue Étude environ. Proximité

Non émises Non émises Non émises. Non émis Total. Vue Étude environ. Proximité") Jacques Pilon, Courtier immobilier Jacques Pilon Gestion-Conseils Inc. 684, Ch. du Bord de l'eau Sainte-Dorothée (QC) H7X 1V6 http://www.futurimmo.ca 438-390-5640 / 450-689-0777 Télécopieur : 450-719-1924

Jacques Pilon, Courtier immobilier Jacques Pilon Gestion-Conseils Inc. 684, Ch. du Bord de l'eau Sainte-Dorothée (QC) H7X 1V6 http://www.futurimmo.ca 438-390-5640 / 450-689-0777 Télécopieur : 450-719-1924

Projet de règlement modifiant le Règlement sur la protection et la réhabilitation des terrains 28 novembre 2011

Direction de l analyse et des instruments économiques AVIS ÉCONOMIQUE Projet de règlement modifiant le Règlement sur la protection et la réhabilitation des terrains 28 novembre 2011 Règles sur l allégement

Direction de l analyse et des instruments économiques AVIS ÉCONOMIQUE Projet de règlement modifiant le Règlement sur la protection et la réhabilitation des terrains 28 novembre 2011 Règles sur l allégement

QUI PEUT SE LIVRER, CONTRE RÉMUNÉRATION, À UNE OPÉRATION DE COURTAGE IMMOBILIER?

QUI PEUT SE LIVRER, CONTRE RÉMUNÉRATION, À UNE OPÉRATION DE COURTAGE IMMOBILIER? Par : Paul Mayer du cabinet d avocats Fasken Martineau La Loi sur le courtage immobilier (la «Loi») confère aux courtiers

QUI PEUT SE LIVRER, CONTRE RÉMUNÉRATION, À UNE OPÉRATION DE COURTAGE IMMOBILIER? Par : Paul Mayer du cabinet d avocats Fasken Martineau La Loi sur le courtage immobilier (la «Loi») confère aux courtiers

OPÉRATIONS HÔTELIÈRES

OPÉRATIONS HÔTELIÈRES GESTION DES COÛTS & MARGES DE PROFITS FASCICULE 2 Gestions Hôtelières AJC inc Jo-Anne Sauvé-Taylor & André J. Côté, cha Novembre 2013 DÉFINITION DE LA GESTION DES COÛTS La gestion

OPÉRATIONS HÔTELIÈRES GESTION DES COÛTS & MARGES DE PROFITS FASCICULE 2 Gestions Hôtelières AJC inc Jo-Anne Sauvé-Taylor & André J. Côté, cha Novembre 2013 DÉFINITION DE LA GESTION DES COÛTS La gestion

RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

LE RÉSEAU DES SERVICES DE COMPTABILITÉ ET DE FISCALITÉ DE L'UPA RÉSUMÉ DES MESURES FISCALES DU BUDGET DU QUÉBEC DU 26 MARS 2015 AVIS Prenez note que les mesures fiscales du budget du Québec ne sont pas

Chapitre 8. Estimation de la valeur d un bien immobilier

Chapitre 8 Estimation de la valeur d un bien immobilier L estimation de la valeur d un bien immobilier est utile notamment : 1. aux acheteurs et vendeurs potentiels ; 2. aux institutions de crédit, puisque

Chapitre 8 Estimation de la valeur d un bien immobilier L estimation de la valeur d un bien immobilier est utile notamment : 1. aux acheteurs et vendeurs potentiels ; 2. aux institutions de crédit, puisque

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

COURTIER IMMOBILIER. Mauricie. Me choisir vous assure le résultat souhaité

Steve Beaulieu COURTIER IMMOBILIER Mauricie Me choisir vous assure le résultat souhaité Rencontrons Steve Beaulieu POURQUOI J Al CHOISI LA PROFESSION DE COURTIER IMMOBILIER? L immobilier réunit plusieurs

Steve Beaulieu COURTIER IMMOBILIER Mauricie Me choisir vous assure le résultat souhaité Rencontrons Steve Beaulieu POURQUOI J Al CHOISI LA PROFESSION DE COURTIER IMMOBILIER? L immobilier réunit plusieurs

Organisme d arbitrage autorisé par la Régie du bâtiment : Centre canadien d arbitrage commercial (CCAC)

") ARBITRAGE En vertu du Règlement sur le plan de garantie des bâtiments résidentiels neufs (Décret 841-98 du 17 juin 1998, c. B-1.1, r.0.2, Loi sur le bâtiment, Lois refondues du Québec (L.R.Q.), c. B-1.1,

ARBITRAGE En vertu du Règlement sur le plan de garantie des bâtiments résidentiels neufs (Décret 841-98 du 17 juin 1998, c. B-1.1, r.0.2, Loi sur le bâtiment, Lois refondues du Québec (L.R.Q.), c. B-1.1,

S informer sur. Les SCPI. la «pierre papier»

S informer sur Les SCPI la «pierre papier» Janvier 2014 Autorité des marchés financiers Les SCPI / la «pierre papier» Sommaire Les particularités d un placement en SCPI 03 Les différentes catégories de

S informer sur Les SCPI la «pierre papier» Janvier 2014 Autorité des marchés financiers Les SCPI / la «pierre papier» Sommaire Les particularités d un placement en SCPI 03 Les différentes catégories de

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

courtage hypothécaire

Compétences professionnelles évaluées par l OACIQ Le référentiel de compétences est un guide qui permet aux futurs courtiers de comprendre quelles compétences doivent être développées et maitrisées pour

Compétences professionnelles évaluées par l OACIQ Le référentiel de compétences est un guide qui permet aux futurs courtiers de comprendre quelles compétences doivent être développées et maitrisées pour

Présentation du Programme Excellence CSJV Boursier

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

Financer la transmission de votre entreprise

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

Financer la transmission de votre entreprise Laurent Genest Directeur principal, Transfert d entreprises Banque Nationale Claude Lafond Directeur principal, Investissements Caisse de dépôt et placement

COLLECTE DE FONDS. 3.1. Les écoles élémentaires et secondaires peuvent entreprendre des activités de collecte de fonds si :

DOMAINE : ADMINISTRATION En vigueur le : 25 janvier 2005 (SP-05-15) POLITIQUE : Révisée le : 22 juin 2015 (CF-DA) L usage du masculin a pour but d alléger le texte. 1. ÉNONCÉ COLLECTE DE FONDS Le Conseil

DOMAINE : ADMINISTRATION En vigueur le : 25 janvier 2005 (SP-05-15) POLITIQUE : Révisée le : 22 juin 2015 (CF-DA) L usage du masculin a pour but d alléger le texte. 1. ÉNONCÉ COLLECTE DE FONDS Le Conseil

Évaluation certificative Courtage hypothécaire

Exemple de réponses IMPORTANT Ce que vous trouverez ci-joint n est qu un exemple d un examen complété en courtage hypothécaire qui démontre la maîtrise de l ensemble des compétences. Ainsi, plus d une

Exemple de réponses IMPORTANT Ce que vous trouverez ci-joint n est qu un exemple d un examen complété en courtage hypothécaire qui démontre la maîtrise de l ensemble des compétences. Ainsi, plus d une

C A N A D A PROVINCE DE QUÉBEC DISTRICT D ABITIBI N o COUR : 615-11-001311-127. C O U R S U P É R I E U R E Chambre commerciale

Samson Bélair/Deloitte & Touche Inc. 1, Place Ville Marie Bureau 3000 Montréal QC H3B 4T9 Canada Tél. : 514-393-7115 Téléc. : 514-390-4103 www.deloitte.ca C A N A D A PROVINCE DE QUÉBEC DISTRICT D ABITIBI

Samson Bélair/Deloitte & Touche Inc. 1, Place Ville Marie Bureau 3000 Montréal QC H3B 4T9 Canada Tél. : 514-393-7115 Téléc. : 514-390-4103 www.deloitte.ca C A N A D A PROVINCE DE QUÉBEC DISTRICT D ABITIBI

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Investir indirectement dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers

SCPI Rivoli Avenir Patrimoine Particuliers Investir indirectement dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT

SCPI Rivoli Avenir Patrimoine Particuliers Investir indirectement dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT

TROUSSE D INFORMATION SUR LE TIRAGE AU SORT PUBLIC

BAILS FONCIERS POUR LES TERRAINS DE CHALETS SITUÉS LE LONG DE LA ROUTE INGRAHAM TRAIL TROUSSE D INFORMATION SUR LE TIRAGE AU SORT PUBLIC 1 er MAI 2015 Gouvernement des Territoires du Nord-Ouest Ministère

BAILS FONCIERS POUR LES TERRAINS DE CHALETS SITUÉS LE LONG DE LA ROUTE INGRAHAM TRAIL TROUSSE D INFORMATION SUR LE TIRAGE AU SORT PUBLIC 1 er MAI 2015 Gouvernement des Territoires du Nord-Ouest Ministère

Régie du Bâtiment Société pour la résolution des conflits Inc. Plan de garantie no:055148 Dossier 041223001

Régie du Bâtiment Soreconi Société pour la résolution des conflits Inc. Plan de garantie no:055148 Dossier 041223001 Lucie Lacasse, es qualité de représentante du Syndicat de la copropriété de l Ilot des

Régie du Bâtiment Soreconi Société pour la résolution des conflits Inc. Plan de garantie no:055148 Dossier 041223001 Lucie Lacasse, es qualité de représentante du Syndicat de la copropriété de l Ilot des

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

UN AVOCAT PEUT-IL AGIR À TITRE DE COURTIER IMMOBILIER?

UN AVOCAT PEUT-IL AGIR À TITRE DE COURTIER IMMOBILIER? Par : Paul Mayer, du cabinet d avocats Fasken Martineau Les décisions récentes des tribunaux ont clairement démontré qu un avocat ne peut légalement

UN AVOCAT PEUT-IL AGIR À TITRE DE COURTIER IMMOBILIER? Par : Paul Mayer, du cabinet d avocats Fasken Martineau Les décisions récentes des tribunaux ont clairement démontré qu un avocat ne peut légalement

Avis IMPORTANT : Lire le document «Instructions» avant de remplir le formulaire. Remplir le formulaire en lettres moulées.

Avis Afin de vous assurer que nous puissions traiter dans les délais votre demande de permis d alcool pour une réunion, veuillez prendre note que celle-ci doit être reçue à la Régie au moins 15 jours avant

Avis Afin de vous assurer que nous puissions traiter dans les délais votre demande de permis d alcool pour une réunion, veuillez prendre note que celle-ci doit être reçue à la Régie au moins 15 jours avant

PAGE : 1 POLITIQUE GÉNÉRALE DE DONS CHAPITRE : II SECTION : 2.7

CHAPITRE II : L UQAC SECTION 2.7 : FONDS DE DÉVELOPPEMENT PAGE : 1 POLITIQUE GÉNÉRALE DE DONS Adoptée : CAD-9192 (13 10 09) Modifiée : 1- ÉNONCÉ La présente politique a pour but d établir le cadre général

CHAPITRE II : L UQAC SECTION 2.7 : FONDS DE DÉVELOPPEMENT PAGE : 1 POLITIQUE GÉNÉRALE DE DONS Adoptée : CAD-9192 (13 10 09) Modifiée : 1- ÉNONCÉ La présente politique a pour but d établir le cadre général

Durée d investissement recommandée de 8 ans. Lorsque vous investissez dans une SCPI, vous devez tenir compte des éléments et risques suivants :

SCPI Rivoli Avenir Patrimoine investir INDIRECTEMENT dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT Lorsque vous

SCPI Rivoli Avenir Patrimoine investir INDIRECTEMENT dans l immobilier d entreprise et bénéficier de revenus potentiels réguliers Durée d investissement recommandée de 8 ans AVERTISSEMENT Lorsque vous

Volume 780 Page 99 PROVINCE DE QUÉBEC VILLE DE LAVAL

Page 99 PROVINCE DE QUÉBEC VILLE DE LAVAL PROCÈS-VERBAL D UNE SÉANCE DU COMITÉ EXÉCUTIF DE LA VILLE DE LAVAL tenue à huis clos le mercredi 4 décembre 2013 à 10:06 heures à l hôtel de ville, 1 Place du

Page 99 PROVINCE DE QUÉBEC VILLE DE LAVAL PROCÈS-VERBAL D UNE SÉANCE DU COMITÉ EXÉCUTIF DE LA VILLE DE LAVAL tenue à huis clos le mercredi 4 décembre 2013 à 10:06 heures à l hôtel de ville, 1 Place du

Réaménagement des espaces municipaux et communautaires (incluant l acquisition du bâtiment de la Caisse) Présentation publique 26 février 2015

Présentation publique 26 février 2015") Réaménagement des espaces municipaux et communautaires (incluant l acquisition du bâtiment de la Caisse) Présentation publique 26 février 2015 Historique du projet Création du comité des bâtiments en juillet

Réaménagement des espaces municipaux et communautaires (incluant l acquisition du bâtiment de la Caisse) Présentation publique 26 février 2015 Historique du projet Création du comité des bâtiments en juillet

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

Canada PROVINCE DE QUÉBEC MUNICIPALITÉ RÉGIONALE DE COMTÉ DES LAURENTIDES MUNICIPALITÉ DU VILLAGE DE VAL-DAVID

Canada PROVINCE DE QUÉBEC MUNICIPALITÉ RÉGIONALE DE COMTÉ DES LAURENTIDES MUNICIPALITÉ DU VILLAGE DE VAL-DAVID 20 décembre 2005 PRÉSENCES Le Maire, Monsieur Pierre Lapointe Les Conseillers: Monsieur Lucien

Canada PROVINCE DE QUÉBEC MUNICIPALITÉ RÉGIONALE DE COMTÉ DES LAURENTIDES MUNICIPALITÉ DU VILLAGE DE VAL-DAVID 20 décembre 2005 PRÉSENCES Le Maire, Monsieur Pierre Lapointe Les Conseillers: Monsieur Lucien

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

d ETF : Sept règles à suivre

The Les buck meilleures stops pratiques here: Vanguard en matière money de négociation market funds d ETF : Sept règles à suivre Etude de Vanguard Décembre 2014 Joel M. Dickson, PhD ; James J. Rowley Jr.,

The Les buck meilleures stops pratiques here: Vanguard en matière money de négociation market funds d ETF : Sept règles à suivre Etude de Vanguard Décembre 2014 Joel M. Dickson, PhD ; James J. Rowley Jr.,

Aussi dans ce numéro Les ventes de copropriétés perdent de leur élan Depuis un certain temps, la copropriété nous avait habitués à des hausses relativement soutenues des transactions MLS au Québec. Mais

Aussi dans ce numéro Les ventes de copropriétés perdent de leur élan Depuis un certain temps, la copropriété nous avait habitués à des hausses relativement soutenues des transactions MLS au Québec. Mais

FORMULAIRE OBLIGATOIRE CONTRAT DE COURTAGE EXCLUSIF VENTE IMMEUBLE PRINCIPALEMENT RÉSIDENTIEL DE MOINS DE 5 LOGEMENTS EXCLUANT LA COPROPRIÉTÉ

NOTE Le présent formulaire doit être utilisé lorsqu un contrat de courtage est conclu avec une personne physique. 1. IDENTIFICATION DES PARTIES VIA CAPITALE DU MONT-ROYAL NOM DE L AGENCE DU CRTIER FORMULAIRE

NOTE Le présent formulaire doit être utilisé lorsqu un contrat de courtage est conclu avec une personne physique. 1. IDENTIFICATION DES PARTIES VIA CAPITALE DU MONT-ROYAL NOM DE L AGENCE DU CRTIER FORMULAIRE

6150, 6166 Route 112, Ascot Corner, Qc., J0B 1A0

6150, 6166 Route 112, Ascot Corner, Qc., J0B 1A0 Les renseignements qui sont au dossier sont issus de documents appartenant au propriétaire vendeur. Le propriétaire vendeur atteste la conformité des données

6150, 6166 Route 112, Ascot Corner, Qc., J0B 1A0 Les renseignements qui sont au dossier sont issus de documents appartenant au propriétaire vendeur. Le propriétaire vendeur atteste la conformité des données

BNP Paribas Diversipierre. Société de Placement à Prépondérance Immobilière à Capital Variable. Document à caractère publicitaire

BNP Paribas Diversipierre Société de Placement à Prépondérance Immobilière à Capital Variable Document à caractère publicitaire RISQUES BNP Paribas Diversipierre est un OPCI (Organisme de Placement Collectif

BNP Paribas Diversipierre Société de Placement à Prépondérance Immobilière à Capital Variable Document à caractère publicitaire RISQUES BNP Paribas Diversipierre est un OPCI (Organisme de Placement Collectif

À laquelle séance sont présents Madame la conseillère Mélanie Dupré et Messieurs les conseillers :

LE 3 SEPTEMBRE 2014 PROVINCE DE QUÉBEC MUNICIPALITÉ DE SAINT-JEAN-BAPTISTE Procès-verbal de la séance ordinaire du conseil de ladite municipalité tenue le mercredi 3 septembre 2014 sur les 19 h 35 au centre

LE 3 SEPTEMBRE 2014 PROVINCE DE QUÉBEC MUNICIPALITÉ DE SAINT-JEAN-BAPTISTE Procès-verbal de la séance ordinaire du conseil de ladite municipalité tenue le mercredi 3 septembre 2014 sur les 19 h 35 au centre

2014-02-11-02 Adoption du procès-verbal de la séance ordinaire du 14 février et de la séance extraordinaire du 27 janvier 2014

SÉANCE ORDINAIRE DU 11 FÉVRIER 2014 SONT PRÉSENTS: les conseillers (ère) Tanya Ladouceur, Gilbert Lacasse, Pierre Bérubé, Pierre Gingras, Yves Ouellet, Steve Raymond sous la présidence de la mairesse Nicole

SÉANCE ORDINAIRE DU 11 FÉVRIER 2014 SONT PRÉSENTS: les conseillers (ère) Tanya Ladouceur, Gilbert Lacasse, Pierre Bérubé, Pierre Gingras, Yves Ouellet, Steve Raymond sous la présidence de la mairesse Nicole

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

Portrait de la Montérégie Est Une région concertée et engagée! Portrait économique Une économie diversifiée et positionnée!

1 Portrait de la Montérégie Est Une région concertée et engagée! La région de la Montérégie Est est bordée au nord par le fleuve St-Laurent, au sud par les États de New York et du Vermont, à l est par

1 Portrait de la Montérégie Est Une région concertée et engagée! La région de la Montérégie Est est bordée au nord par le fleuve St-Laurent, au sud par les États de New York et du Vermont, à l est par

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale.

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

Voici la plus récente édition de notre bulletin fiscal. Nous vous proposerons des idées de planification et un suivi de l actualité fiscale. 1) Régime d imposition du gain en capital Régime d imposition

Table des matières. Remerciements... 25 Avant-propos... 27 Introduction... 31 La vie en copropriété, est-ce pour moi?... 31. Achat d un condo...

Table des matières Remerciements... 25 Avant-propos... 27 Introduction... 31 La vie en copropriété, est-ce pour moi?... 31 partie I Achat d un condo... 35 1. J amorce ma réflexion sur l achat d un condo,

Table des matières Remerciements... 25 Avant-propos... 27 Introduction... 31 La vie en copropriété, est-ce pour moi?... 31 partie I Achat d un condo... 35 1. J amorce ma réflexion sur l achat d un condo,

Document de gestion # 500,209. Perception des revenus spécifiques. Normes et modalités

Commission scolaire du Lac-Abitibi Secrétariat général Document de gestion # 500,209 Perception des revenus spécifiques Normes et modalités Adopté par le conseil des commissaires le 24 mai 2011 : résolution

Commission scolaire du Lac-Abitibi Secrétariat général Document de gestion # 500,209 Perception des revenus spécifiques Normes et modalités Adopté par le conseil des commissaires le 24 mai 2011 : résolution

Informations personnelles. Lieu de résidence actuel. Résidence prospective

Demande de location Corporation Immobilière Côte St-Luc Côte St. Luc Building Corporation Inc. 1550, boul. de Maisonneuve ouest, Bureau 1111, Montréal, (Qc) H3G 1N2 www.cslbc.com Tél.: (514) 934-0734 Téléc.:

Demande de location Corporation Immobilière Côte St-Luc Côte St. Luc Building Corporation Inc. 1550, boul. de Maisonneuve ouest, Bureau 1111, Montréal, (Qc) H3G 1N2 www.cslbc.com Tél.: (514) 934-0734 Téléc.:

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

L INSPECTION PRÉACHAT DANS LE DOMAINE IMMOBILIER ÀSSOIÀTION PES CONSOMMATEURS POUR LA QUALITÉ PANS LÀ CONSTRUCTION POUR UNE MEILLEURE PROTECTION

POUR LA QUALITÉ PANS LÀ CONSTRUCTION ÀSSOIÀTION PES CONSOMMATEURS DES ACHETEURS ET DES VENDEURS POUR UNE MEILLEURE PROTECTION IMMOBILIER DANS LE DOMAINE PRÉACHAT L INSPECTION L INSPECTION PRÉACHAT DANS

POUR LA QUALITÉ PANS LÀ CONSTRUCTION ÀSSOIÀTION PES CONSOMMATEURS DES ACHETEURS ET DES VENDEURS POUR UNE MEILLEURE PROTECTION IMMOBILIER DANS LE DOMAINE PRÉACHAT L INSPECTION L INSPECTION PRÉACHAT DANS

Revenus mensuels (résidentiel) - 2 unité(s)

- 2 unité(s)") Luc Fournier, Courtier immobilier agréé GROUPE SUTTON IMMOBILIA INC. Agence immobilière 793, RUE MONT-ROYAL EST MONTREAL (QC) H2J 1W8 http://www.suttonquebec.com 514-529-1010 Télécopieur : 514-597-1032

Luc Fournier, Courtier immobilier agréé GROUPE SUTTON IMMOBILIA INC. Agence immobilière 793, RUE MONT-ROYAL EST MONTREAL (QC) H2J 1W8 http://www.suttonquebec.com 514-529-1010 Télécopieur : 514-597-1032

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

UNE FISCALITE MAROCAINE ATTRACTIVE

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

Ajoutez à votre portefeuille la stabilité de l immobilier. Fonds immobilier

Ajoutez à votre portefeuille la stabilité de l immobilier Fonds immobilier de la Canada-Vie (CIGWL) Préparez-vous à faire face à la volatilité des marchés et à la faiblesse des taux d intérêt. Songez à

Ajoutez à votre portefeuille la stabilité de l immobilier Fonds immobilier de la Canada-Vie (CIGWL) Préparez-vous à faire face à la volatilité des marchés et à la faiblesse des taux d intérêt. Songez à

InfoMaison No. 45 LES 12 SITUATIONS VULNÉRABLES DE TOUS LES VENDEURS

InfoMaison No. 45 Est un dossier préparé pour Info-Immobilier-Rive-Nord (IIRN) à l intention de toutes les personnes intéressées par l immobilier et l immobilier résidentiel de la Rive-Nord du Grand Montréal

InfoMaison No. 45 Est un dossier préparé pour Info-Immobilier-Rive-Nord (IIRN) à l intention de toutes les personnes intéressées par l immobilier et l immobilier résidentiel de la Rive-Nord du Grand Montréal

PROVINCE DE QUÉBEC MUNICIPALITÉ DE SAINTE-CÉCILE-DE-WHITTON RÈGLEMENT NO 2012-03 SUR LES SYSTÈMES D ALARME

PROVINCE DE QUÉBEC MUNICIPALITÉ DE SAINTE-CÉCILE-DE-WHITTON RÈGLEMENT NO 2012-03 SUR LES SYSTÈMES D ALARME ATTENDU QUE le conseil désire réglementer l installation et le fonctionnement des systèmes d alarme

PROVINCE DE QUÉBEC MUNICIPALITÉ DE SAINTE-CÉCILE-DE-WHITTON RÈGLEMENT NO 2012-03 SUR LES SYSTÈMES D ALARME ATTENDU QUE le conseil désire réglementer l installation et le fonctionnement des systèmes d alarme

JEUNE CONSEIL DE MONTRÉAL

JEUNE CONSEIL DE MONTRÉAL XXVII e Édition Règlement n o 2014-02 : Règlement sur le développement des toits verts et l agriculture urbaine PRÉSENTATION Présenté par M. Charles Marois, membre du comité exécutif,

JEUNE CONSEIL DE MONTRÉAL XXVII e Édition Règlement n o 2014-02 : Règlement sur le développement des toits verts et l agriculture urbaine PRÉSENTATION Présenté par M. Charles Marois, membre du comité exécutif,

MAISONS MOBILES, MODULAIRES ET PRÉFABRIQUÉES

BULLETIN N O 053 Publié en octobre 2008 Révisé en juillet 2013 LOI DE LA TAXE SUR LES VENTES AU DÉTAIL MAISONS MOBILES, MODULAIRES ET PRÉFABRIQUÉES Le présent bulletin explique comment la taxe sur les

BULLETIN N O 053 Publié en octobre 2008 Révisé en juillet 2013 LOI DE LA TAXE SUR LES VENTES AU DÉTAIL MAISONS MOBILES, MODULAIRES ET PRÉFABRIQUÉES Le présent bulletin explique comment la taxe sur les

Taux global d actualisation - Comment analyser une transaction immobilière?

Taux global d actualisation - Comment analyser une transaction immobilière? Par Andréanne Lavallée Directrice principale Avril 2013 Résumé L auteure se penche sur la notion des rendements immobiliers recherchés

Taux global d actualisation - Comment analyser une transaction immobilière? Par Andréanne Lavallée Directrice principale Avril 2013 Résumé L auteure se penche sur la notion des rendements immobiliers recherchés

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015 Ce document contient des renseignements essentiels sur le Fonds Iman de Global que vous devriez connaître. Vous trouverez plus de détails

APERÇU DU FONDS Fonds Iman de Global, série A au 13 avril 2015 Ce document contient des renseignements essentiels sur le Fonds Iman de Global que vous devriez connaître. Vous trouverez plus de détails

Recueil des règles de conservation des documents des établissements universitaires québécois 04 RESSOURCES MOBILIÈRES ET IMMOBILIÈRES

04 RESSOURCES MOBILIÈRES ET IMMOBILIÈRES 04.01 Gestion des ressources immobilières - Fichier informatique Fichier contenant des données utilisées pour contrôler l'inventaire et la gestion des immeubles,

04 RESSOURCES MOBILIÈRES ET IMMOBILIÈRES 04.01 Gestion des ressources immobilières - Fichier informatique Fichier contenant des données utilisées pour contrôler l'inventaire et la gestion des immeubles,

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

FONDATION QUÉBÉCOISE POUR LE PROGRÈS DE LA MÉDECINE INTERNE ÉTATS FINANCIERS 2 RAPPORT DE L'AUDITEUR INDÉPENDANT À l'attention des membres de Fondation Québécoise pour le progrès de la médecine interne

Province de Québec. Municipalité Régionale de Comté de L Amiante. Règlement intitulé :

Province de Québec Municipalité Régionale de Comté de L Amiante Règlement intitulé : Règlement numéro 99 modifiant le schéma d aménagement révisé numéro 75 afin d agrandir l affectation de villégiature

Province de Québec Municipalité Régionale de Comté de L Amiante Règlement intitulé : Règlement numéro 99 modifiant le schéma d aménagement révisé numéro 75 afin d agrandir l affectation de villégiature

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Profil statistique drummondvillois ----- démographie et économie

-- Profil statistique drummondvillois ----- démographie et économie 0 Le contenu de ce rapport a été rédigé et produit pour une utilisation par tous les services municipaux. Le Commissariat au commerce

-- Profil statistique drummondvillois ----- démographie et économie 0 Le contenu de ce rapport a été rédigé et produit pour une utilisation par tous les services municipaux. Le Commissariat au commerce

Edissimmo. Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo

Edissimmo SCPI Immobilier d Entreprise classique diversifiée à capital variable Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo Comporte

Edissimmo SCPI Immobilier d Entreprise classique diversifiée à capital variable Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise avec la SCPI Edissimmo Comporte

GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

Conseil de la. MRC de. du FIER au de la MRC. taxes. Autorisation de. la MRC à

Conseil de la MRC de La Vallée-de-la-Gatineau Séance ordinaire du 19 mai 2015 Administration général le Retour sur un investissement Affectation d une somme FIER au Fonds Hydro-Québec de 80 000 $ reçue

Conseil de la MRC de La Vallée-de-la-Gatineau Séance ordinaire du 19 mai 2015 Administration général le Retour sur un investissement Affectation d une somme FIER au Fonds Hydro-Québec de 80 000 $ reçue

8 Certifications Minergie

8 Chapitre 8 Être Minergie, est-ce aussi être «autrement»? Pour de nombreux acteurs du marché immobilier, un label de durabilité devrait s accompagner d une appréciation de la valeur de leur immeuble,

8 Chapitre 8 Être Minergie, est-ce aussi être «autrement»? Pour de nombreux acteurs du marché immobilier, un label de durabilité devrait s accompagner d une appréciation de la valeur de leur immeuble,

Avant-propos... 1. Partie 1 L état du marché et la défiscalisation immobilière. 1 L immobilier en 2008/2009... 7

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

Avant-propos... 1 Partie 1 L état du marché et la défiscalisation immobilière 1 L immobilier en 2008/2009... 7 Connaître les cycles... 7 Un marché sous influence... 9 Évolution des prix sur 2008/2009...

POLICE D ASSURANCE AUTOMOBILE DU QUÉBEC F.P.Q. N O 7 FORMULE D ASSURANCE EXCÉDENTAIRE DE LA RESPONSABILITÉ CIVILE

POLICE D ASSURANCE AUTOMOBILE DU QUÉBEC F.P.Q. N O 7 FORMULE D ASSURANCE EXCÉDENTAIRE DE LA RESPONSABILITÉ CIVILE 1 er mars 2001 Aux intéressés : Vous trouverez ci-joint le texte révisé de la police d'assurance

POLICE D ASSURANCE AUTOMOBILE DU QUÉBEC F.P.Q. N O 7 FORMULE D ASSURANCE EXCÉDENTAIRE DE LA RESPONSABILITÉ CIVILE 1 er mars 2001 Aux intéressés : Vous trouverez ci-joint le texte révisé de la police d'assurance

Revenus mensuels (résidentiel) - 6 unité(s)

- 6 unité(s)") Michel Leroux, Courtier immobilier agréé VIA CAPITALE DU MONT-ROYAL Agence immobilière 1152, MONT-ROYAL EST MONTREAL (QC) H2J 1X8 http://michelleroux.com 514-206-9850 / 514-597-2121 Télécopieur : 514-597-0712

Michel Leroux, Courtier immobilier agréé VIA CAPITALE DU MONT-ROYAL Agence immobilière 1152, MONT-ROYAL EST MONTREAL (QC) H2J 1X8 http://michelleroux.com 514-206-9850 / 514-597-2121 Télécopieur : 514-597-0712

Le bail commercial : les aspects importants à vérifier

Le bail commercial : les aspects importants à vérifier Le choix d un local commercial est une étape cruciale dans le développement d une entreprise. L endroit choisi peut sembler prometteur mais il faut

Le bail commercial : les aspects importants à vérifier Le choix d un local commercial est une étape cruciale dans le développement d une entreprise. L endroit choisi peut sembler prometteur mais il faut

POLICE D ASSURANCE AUTOMOBILE DU QUÉBEC F.P.Q. N O 5 FORMULE D ASSURANCE COMPLÉMENTAIRE POUR DOMMAGES ÉPROUVÉS PAR LE VÉHICULE ASSURÉ

POLICE D ASSURANCE AUTOMOBILE DU QUÉBEC F.P.Q. N O 5 FORMULE D ASSURANCE COMPLÉMENTAIRE POUR DOMMAGES ÉPROUVÉS PAR LE VÉHICULE ASSURÉ ASSURANCE DE REMPLACEMENT 1 er août 2010 F.P.Q. N 5 POLICE D'ASSURANCE

POLICE D ASSURANCE AUTOMOBILE DU QUÉBEC F.P.Q. N O 5 FORMULE D ASSURANCE COMPLÉMENTAIRE POUR DOMMAGES ÉPROUVÉS PAR LE VÉHICULE ASSURÉ ASSURANCE DE REMPLACEMENT 1 er août 2010 F.P.Q. N 5 POLICE D'ASSURANCE

Prêts hypothécaires INFORMATIONS GÉNÉRALES RÉSUMÉ MÉTHODOLOGIQUE

Prêts hypothécaires INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété Ce fichier reprend les informations concernant les prêts hypothécaires accordés par la SWCS aux personnes

Prêts hypothécaires INFORMATIONS GÉNÉRALES Statistiques voisines Périodicité Ponctualité Propriété Ce fichier reprend les informations concernant les prêts hypothécaires accordés par la SWCS aux personnes

SCPI GEMMEO COMMERCE. L immobilier de commerce français en portefeuille

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

SCPI GEMMEO COMMERCE L immobilier de commerce français en portefeuille AVERTISSEMENT Facteurs de risques Avant d investir dans une société civile de placement immobilier (ci-après «SCPI»), vous devez tenir

Les concepts de valeurs utilisés par JURITEC - EXPERTISES :

L expertise immobilière.. une science économique EVALUATION Les concepts de valeurs utilisés par JURITEC - EXPERTISES : On appelle «valeur de cession» d un bien, le prix de vente que peut espérer en retirer

L expertise immobilière.. une science économique EVALUATION Les concepts de valeurs utilisés par JURITEC - EXPERTISES : On appelle «valeur de cession» d un bien, le prix de vente que peut espérer en retirer