AFPL - Association Française pour les professions Libérales 34, rue Laborde PARIS - Tél. : Fax :

|

|

|

- Félix Leboeuf

- il y a 8 ans

- Total affichages :

Transcription

1 AFPL - Association Française pour les professions Libérales 34, rue Laborde PARIS - Tél. : Fax : afpl@afpl.fr - Identification fiscale de l Association : SIRET : APE : 741 C

2 VOS OBLIGATIONS COMPTABLES - Particularités relatives aux recettes nomenclature comptable des professions libérales...6 TENUE DU LIVRE-JOURNAL DES RECETTES ET DES DÉPENSES - Présentation matérielle Pièces justificatives Délai de conservation des documents comptables Comptabilité informatisée...10 enregistrement DeS recettes...11 enregistrement DeS DÉPenSeS Dépenses mixtes Dépenses forfaitaires Virements internes Apports et prélèvements personnels...17 CAS PArtiCULierS Les impayés Les remboursements de "trop-versé" règlement d une dépense professionnelle avec un compte bancaire privé redevances cliniques Comptabilisation de la CSg...19 régularisation DeS erreurs...20 incidences De LA tva redevables de la tva Professionnels exonérés de tva...22 PLUrALitÉ D`ACtiVitÉS...23 récapitulation DeS ÉCritUreS...24 exemple De tenue De LiVre JoUrnAL...25 ContrÔLe DeS enregistrements La balance des comptes Le rapprochement bancaire...29 TENUE DU REGISTRE DES IMMOBILISATIONS ET DES AMORTISSEMENTS - Présentation matérielle notion d actif professionnel notion d amortissement immobilisation ou dépense? Base de l'amortissement Amortissement des composants Modes d amortissement taux d amortissement règles particulières: voitures et logiciels...42 exemple De tenue De registre

3 Utilisez un(ou plusieurs) compte(s) bancaire(s) ou postal(aux) exclusivement réservé(s) à votre activité professionnelle. Cela simplifie la tenue de la comptabilité et limite, par là-même, le champ d'intervention fiscale en cas de vérification de comptabilité. En effet, les opérations privées n'appa - raissent pas dans la comptabilité (excepté, bien entendu, les apports et prélèvements personnels), ce qui n'est pas le cas avec un compte mixte. Veillez à ne jamais avoir un solde de caisse négatif. Il est en effet matériellement impossible de retirer de l'argent d'une boîte vide. Il est donc nécessaire, le cas échéant, d'équilibrer la caisse par un apport ou un virement. Réglez les dépenses mixtes uniquement par le compte professionnel et réintégrez la quote-part privée extracomptablement (sur la déclaration n 2035) en fin d'année. Vous pouvez également enregistrer pour chaque écriture la quote-part privée dans le compte "prélèvements personnels" (voir page 15) Utilisez le compte "prélè vements personnels": - pour tout retrait effectué sur le compte profes sionnel pour vos besoins privés (voir page17) - pour toute dépense privée réglée par erreur avec un compte profes sionnel de trésorerie (voir page 17) Si vous évaluez certains frais de manière forfaitaire (frais de voiture, 2%, frais de blanchissage), enregistrez les frais réels couverts par le barème en "prélèvements personnels" (s'ils sont réglés par un compte professionnel) (voir page 16) Comptabilisez vos opérations régulièrement, au moins mensuellement N'oubliez pas de comptabiliser les sommes encaissées ou réglées par vire - ment (TIP, prélèvements automatiques,...) Evitez de reporter de mois en mois le cumul progressif des recettes et des dépenses. Utilisez un état récapitulatif annuel (voir page 24) En cas d'erreur de calcul, vous gagnerez un temps précieux. Vous pouvez par contre effectuer des reports d'une page à l'autre au cours d'une même période mensuelle. Classez chronologiquement les pièces justificatives de vos dépenses. Vous pouvez également les numéroter et reporter le numéro dans le libellé de la dépense sur le livre-journal. Contrôlez votre comptabilité chaque fin de mois en effectuant une balance des comptes et un rapprochement bancaire (voir page 29) 3

4 Au même titre que les membres des professions libérales et les titulaires de charges et offices, soumis au régime fiscal de la déclaration contrôlée, non-adhérents d'une association de gestion agréée, vous devez tenir obligatoirement : - un livre journal des recettes et des dépenses professionnelles - et un registre des immobilisations et des amortissements (art. 99 du CGI) PARTICULARITES RELATIVES AUX RECET TES Vous devez en effet mentionner sur le livre-journal: - le détail des sommes reçues (1), - l'identité du client (2), - le mode de règlement (3) - et la nature des prestations fournies (4) (1) Pour le détail des sommes reçues, il existe toutefois deux mesures d'assouplissemnent (voir page 12) (2) Par identité du client, il faut entendre nom, prénom usuel et adresse. Toutefois, si vous êtes soumis au secret professionnel (membres du corps médical, expertscomptables, avocats, etc.), l'administration admet que l'identité du client puisse être remplacée par une référence à un document annexe accessible à l'administration fiscale permettant de retrouver cette identification. Du fait de votre adhésion à une association de gestion agréée, ces documents doivent en outre être conformes à la nomenclature comptable fixée par l'arrêté du 30 janvier 1978 (reproduite page 6) ou à l'un des plans comptables spécifiques agréées par le ministre de l'économie (notaires par exemple). Le plan comptable "1982" peut également être utilisé mais il devra être retraité pour établir la déclaration fiscale n 2035 selon les recettes encaissées et les dépenses payées. Vous êtes par ailleurs soumis à des règles particulières en ce qui concerne les recettes et plus particulièrement l'identité du client. Vous pouvez également ne porter que le nom du client dans votre livre-journal dans la mesure où son identité complète figure dans un fichier couvert par le secret professionnel. Dans ce cas, le caractère régulier et sincère de la comptabilité ne sera pas remis en cause du seul fait que le document comportant l'identité complète des clients ne sera pas présenté au vérificateur, à la condition expresse que le professionnel lui fournisse ces informations sur simple demande. (BODGI 5 T-3-86) Dans ce cas, le caractère régulier et sincère de la comptabilité ne sera pas remis en cause du seul fait que le document comportant l'identité complète des clients ne sera pas présenté au vérificateur, à la condition expresse que le professionnel lui fournisse ces informations sur simple demande. (BODGI 5 T-3-86) (3) Indication du mode de règlement De la même façon que vous devez indiquer le mode de paiement de chaque dépense, vous 4

(1) Pour le détail des sommes reçues, il existe toutefois deux mesures d'assouplissemnent (voir page 12) (2) Par identité du client, il faut entendre nom,")

5 devez indiquer le mode d'encaissement de chaque recette : par chèque ou en espèces. Autrement dit, toutes les opérations d'entrées et de sorties effectuées sur un compte financier professionnel BANQUE, CAISSE, CCP doivent être enregistrées sur le livre-journal. (4) Indication de la nature des prestations fournies Là encore, il existe une exception. En effet, la nature des prestations fournies ne peut faire l'objet de demandes de renseignements de la part de l'administration des impôts à l'égard des membres des professions libérales soumis au secret professionnel en application des articles et du Nouveau Code pénal. (art. L 86 A du Livre des Procédures Fiscales) MEDECINS CONVENTIONNES DU SECTEUR 1: ATTENTION En adhérant à l'association agréée, vous ne pouvez plus déclarer le montant des relevés de sécurité sociale SNIR. Vous devez obligatoirement tenir un livre de recettes et déclarer le montant porté sur ce livre, c'est à dire le montant réellement encaissé du 1 er janvier au 31 décembre. SOCIETES ET GROUPEMENTS Les sociétés et groupements d'exercice (SCP et sociétés de fait essentiellement) sont astreints aux mêmes obligations que les professionnels exerçant à titre individuel. Ils doivent, en conséquence, établir les mêmes documents comptables. C'est au niveau de la société ou du groupement que doivent être remplies les obligations comptables énoncées ci-avant. 5

6 des comptes pour les professions libérales (arrêté du 30 janvier 1978) La nomenclature ci-dessous a pour objet la classification et la normalisation des mouvements comptables dans les professions libérales. Les professionnels utilisant la nomenclature ci-dessous n ouvrent que les comptes pour lesquels se présentent des faits susceptibles d en motiver la tenue. I - COMPTES FINANCIERS (1) Chèques Postaux Il- RECETTES PROFESSIONNELLES D'EXPLOITATION (TVA comprise ou Hors Taxes) Honoraires encaissés Produits Financiers Gains divers III - HONORAIRES RETROCEDES IV - DEPENSES PROFESSIONNELLES D'EXPLOITATION (TVA comprise ou Hors Taxes) Achats Frais de Personnel : Salaires nets payés Charges sociales sur salaires (parts patronale et ouvrière) Impôts et Taxes : T.V.A payée Taxe professionnelle Autres impôts Travaux, Foumitures et Services Extérieurs : Loyers et charges locatives Location de matériel et de mobilier Entretien et réparation Personnel intérimaire Petit outillage Chauffage, eau, gaz, électricité Honoraires ne constituant pas des rétrocessions Primes d assurances Transports et déplacements : Frais de voyage et de séjours Frais de voiture automobile Autres frais de déplacement Charges sociales personnelles : Assurance vieillesse Assurance maladie Allocations familiales Autres charges Frais divers de gestion: Frais de réception, de représentation et de congrés Foumitures de bureau Documentation Frais de P.T.T. Frais d'actes et de contentieux Cotisations syndicales et professionnelles Autres frais divers de gestion Frais financiers Pertes diverses V - RECETTES ET DEPENSES PATRIMONIALES de l année Apports de l'exploitant ou souscriptions de capital Prélèvements de l'exploitant ou répartitions de bénéfices Acquisitions de valeurs immobilisées Cessions d'immobilisations Tiers: Avances au personnel Emprunts Tiers divers Virements intemes Vl - DETERMINATION DU RESULTAT NET COMPTABLE Excédent (ou insuffisance) des recettes d exploitation sur les dépenses Dotation de l'exercice aux comptes amortissements et provisions: Amortissement des frais d'établissement Amortissement des immobilisations. Immeubles. Matériel technique. Véhicules. Agencements, matériel et mobilier de bureau. Autres immobilisations Provisions pour dépréciation des immobilisations (non amortissables) Plus ou moins-value de cession d'éléments d'actif (à ajouter ou à déduire) : Prix de cession des éléments cédés Valeur comptable des éléments cédés (à déduire). Prix de revient des éléments cédés. Amortissements (ou provisions) sur éléments cédés (à déduire) Vll - CUMUL DES ELEMENTS D'ACTIF ET CORRECTIONS DE VALEUR (2) Valeurs immobilisées Frais d'établissement Immobilisations non amortissables. Sols. Autres immobilisations non amortissables Immobilisations amortissables. Immeubles. Matériel technique. Véhicules. Agencements, installations. Matériel et mobilier de bureau. Autres immobilisations amortissables Amortissements et provisions. Amortissements des frais d'établissement. Amortissements des immeubles. Amortissements du matériel technique. Amortissements des véhicules. Amortissements des agencements, du matériel et du mobilier de bureau. Amortissement des autres immobilisations. Provisions pour dépréciation des immobilisations (non amortissables) (1) Les écritures du livre-journal enregistrées dans ces comptes sont ventilées : - soit dans les comptes inscrits sous II, III, IV (Recettes et dépenses professionnelles d exploitation); - soit dans les comptes inscrits sous V (Recettes et dépenses patrimoniales). (2) Comptes à inscrire sur le registre des immobilisations et des amortissements. 6

Achats Frais de Personnel : Salaires nets payés Charges sociales sur salaires (parts patronale et ouvrière) Impôts et Taxes")

7 Le livre-journal n'est soumis à aucun formalisme. En particulier, il n'a pas à être coté ou paraphé par le tribunal. Aux termes de l'article 99 du CGI, il doit être servi "au jour le jour", c'est-à-dire par ordre de date et présenter le détail des recettes et des dépenses professionnelles. Comme tout livre comptable, il doit offrir des garanties suffisantes de sincérité. Pour ce faire, il est nécessaire que le livre-journal soit tenu "sans blancs, ni lacunes", sans ratures ou surcharges, en utilisant un moyen d'écriture indélébile. Bien que ces dispositions ne résultent d'aucun texte, leur non-application peut constituer une présomption grave de nature à permettre d'en suspecter la sincérité. Afin qu'aucun blanc ne subsiste, il est nécessaire de barrer d'un trait la ou les parties de pages non utilisées. Pour rectifier une erreur, il faut soit procéder à une "contrepassation" d'écriture qui compense l'opération erronée et comptabiliser la bonne écriture, soit opérer une comptabilisation en négatif. (voir exemples page 20). Journal des recettes et journal des dépenses A la place d'un livre-journal unique, il peut être tenu deux livres : - l'un enregistrant les recettes : le journal des recettes (voir exemple page suivante) - l'autre enregistrant les dépenses : le journal des dépenses. Journaux auxiliaires et journal centralisateur Il y a éclatement du journal général ou des journaux de recettes et de dépenses par compte de trésorerie : - journal de banque(s) - journal de caisse - journal de CCP Puis mensuellement, les totaux de ces journaux, dits "auxiliaires", sont repris sous la même forme dans un journal dit "centralisateur". Plusieurs formes de journaux peuvent être valablement retenues : Journal unique de recettes et de dépenses C'est celui que nous avons choisi pour notre cas pratique. Ce document unique permet de suivre, dans ses diverses colonnes, le détail des recettes et des dépenses ainsi que leur contrepartie dans les différents comptes de trésorerie (,, CCP). 7

8 8

9 Tout enregistrement comptable doit être appuyé d'une pièce justificative.il peut s'agir soit de pièces de base justifiant une écriture, soit de pièces récapitulatives d'un ensemble d'opérations. a) La pièce de base concerne une opération isolée.elle peut émaner d'un tiers ou être d'origine interne. Les pièces internes sont, par exemple, les doubles des notes d'honoraires (justifiant les recettes), les doubles des bulletins de paie (justifiant les salaires). Les pièces d'origine externe sont, par exemple, les actes publics, les actes sous signature privée, les factures acceptées, la correspondance, etc. b) La pièce récapitulative reprend un ensemble d'opérations traduites par une ou plusieurs écritures comptables.il s'agit toujours de documents d'origine interne, tels que listings informatiques, journaux divisionnaires, etc. Ce type de document récapitulatif justifie une inscription mensuelle sur le livre-journal. Les livres, registres, documents ou pièces justificatives doivent être conservés pendant un délai de 6 ans à compter de la date de la dernière opération mentionnée sur les livres ou registres ou de la date à laquelle les documents ou pièces ont été établis. Cette obligation est applicable, quel que soit le support utilisé pour la conservation des documents, y compris lorsqu'il est magnétique. Lorsque ces livres, registres, documents ou pièces justificatives sont établis ou reçus sur support informatique, ils doivent être conservés sous cette forme pendant au moins 3 ans (délai de reprise), puis, à l issue de ce délai, sur tout support pendant encore 3 ans. (CGI, LPF, art. L102 B-I ) ATTENTION Si vous présentez seulement sous forme papier des données originellement informatisées, vous ne remplissez pas correctement votre obligation de conservation et vous exposez, le cas échéant, à un rejet de comptabilité. En revanche, la conservation sur support informatique vous autorise à ne pas constituer d archivage supplémentaire sur support papier. (BOI 13 L-1-06, n 70) 9

10 Le développement de l'informatique conduit de plus en plus fréquemment les professionnels à utiliser un logiciel pour la tenue de la comptabilité. L'administration admet l'utilisation de tels logiciels dès lors que les mentions obligatoires prévues pour la tenue du livre-journal des recettes et des dépenses ainsi que pour le registre des immobilisations et des amortissements sont respectées. NB : Aucun logiciel comptable ne bénéficie d'un agrément fiscal et seul les module d'édition ou de télétransmission de la déclaration 2035 dont certains logiciels sont dotés peuvent bénéficier d'un agrément. L'organisation du système de traitement doit garantir toutes les possibilités de contrôle. En particulier, ce système doit établir sur papier ou sur tout support offrant des conditions de garantie et de conservation en matière de preuve, des états périodiques identifiés, numérotés et datés récapitulant dans un ordre chronologique toutes les données qui y sont entrées sous une forme interdisant toutes insertions intercalaires ainsi que toutes suppressions ou additions ultérieures. Le logiciel utilisé doit mettre en œuvre une procédure de clôture destinée à figer la chronologie et à garantir l intangibilité des enregistrements avant expiration de la période comptable suivante. La clôture peut intervenir à l issue d une période en cours d exercice (mois par exemple) pour en figer les opérations mais elle doit obligatoirement être faite en fin d exercice (31 décembre pour les titulaires de BNC hors les cessations d activités). NB : cela interdit de ce fait toute utilisation de "tableur" pour tenir la comptabilité légale. Bien entendu, tant que les écritures ne sont pas validées, elles peuvent être modifiées voire supprimées. Mais rectifier des écritures validées peut conduire à des sanctions pénales. Le contrôle des comptabilités informatisées Le contrôle des comptabilités informatisées peut s'étendre à la documentation relative aux analyses, à la programmation et à l'exécution des traitements. Les professionnels ont donc l'obligation de conserver cette documentation et de la présenter à l'administration si elle le demande. Les agents des impôts peuvent au surplus procéder à des tests de contrôle sur le matériel utilisé afin de s'assurer de la fiabilité des procédures de traitement automatique de la comptabilité. Les traitements informatiques qui peuvent être réalisés par les agents de l Administration fiscale peuvent être réalisés, selon l option que vous aurez exercée : - soit par le vérificateur sur le matériel présent dans le Cabinet; - soit par vous-même qui effectuez tout ou partie des traitements informatiques nécessaires à la vérification; - soit par le vérificateur, hors du Cabinet, après remise de copies des fichiers informatiques nécessaires par vous-même. Sources : BOI 13 K-4-76 / BOI 13 L-6-91 / BOI 13 L-9-96 / Article L 47A du LPF. BOI 13 L-1-06 du 24 janvier 2006 NB : vous pouvez satisfaire à votre obligation de représentation des documents comptables en remettant une copie des écritures comptables. Cette copie est ensuite restituée par l administration qui n en conserve aucun double. (Loi de finances rectificative pour 2007, art. 17) Nouveau : Les comptabilités informatisées devront obligatoirement être présentées sous forme dématérialisée lors d'un contrôle fiscal à compter du 1 er janvier 2014 À compter des contrôles pour lesquels les avis de vérification seront adressés après le 1 er janvier 2014, les professionnels qui tiennent leur comptabilité au moyen de systèmes informatisés devront la présenter sous forme dématérialisée lors d'un contrôle fiscal. La restitution des copies des fichiers des écritures comptables serait effectuée avant la mise en recouvrement sur demande du contribuable. Le défaut de présentation de la comptabilité sous forme dématérialisée serait passible, par exercice ou par année soumis à contrôle : - soit d'une amende de ; - soit, si le montant correspondant est supérieur à et compte tenu de la gravité des manquements, d'un montant pouvant atteindre 5 pour mille du chiffre d'affaires ou des recettes brutes déclaré(es) ou rehaussé(es). Source : Projet de 3e loi de finances rectificative pour 2012, n 403, enregistré à la Présidence de l'assemblée nationale le 14 novembre 2012, art

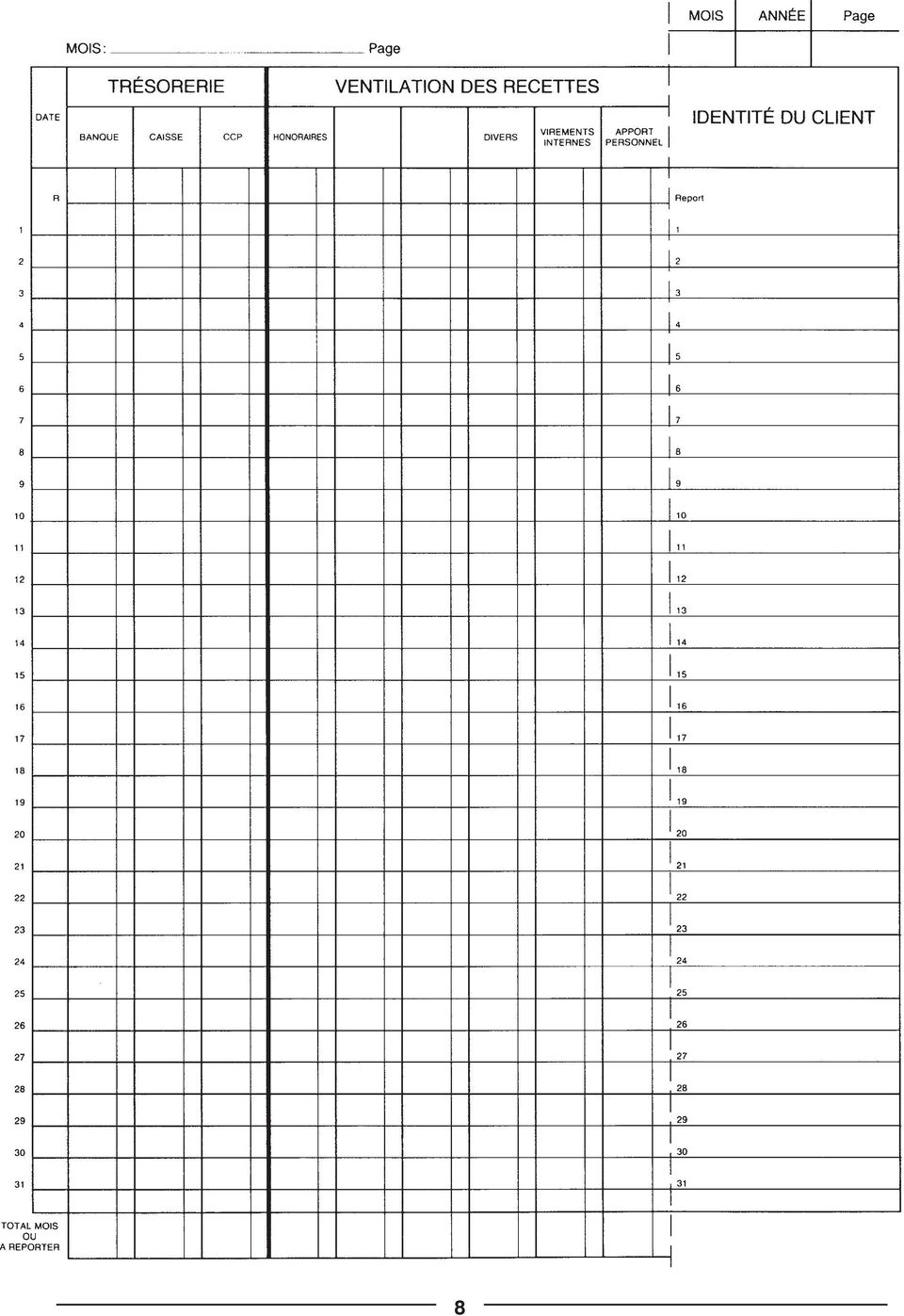

11 Les recettes à comptabiliser s'entendent de toutes les sommes que vous avez encaissées au cours de l'année. La nomenclature comptable établit cependant une distinction entre les recettes fiscalement imposables dites "recettes d'exploitation" et les recettes non imposables dites "recettes patrimoniales". RECETTES D'EXPLOITATION - honoraires, commissions, vacations, versés par les clients en contrepartie des actes professionnels, y compris les remboursements de frais ; - honoraires rétrocédés par des confrères ; - certains produits financiers ; - gains divers RECETTES PATRIMONIALES (ou hors exploitation) Il s'agit des recettes liées à l'exercice de votre profession mais non imposables en tant que telles : - apports personnels ; - emprunts bancaires ou privés contractés pour les besoins de votre activité professionnelle ; - cessions d'immobilisations : le prix de cession d'un bien professionnel n'est pas en lui-même imposable.par contre, est imposable l'éventuelle plus-value dégagée lors de cette vente ; - virements internes Chaque encaissement comporte obligatoirement deux inscriptions sur le livre-journal : - une inscription dans le compte de trésorerie concerné (banque, caisse, CCP) - et une inscription dans le compte de recettes concerné (honoraires, apports personnels, ). Exemple (hors incidence TVA) : RECETTES TRÉSORERIE VENTILATION DES RECETTES DATES LIBELLÉS BANQUE CAISSE CCP HONORAIRES VIREMENTS INTERNES APPORT PERSONNEL DIVERS REPORT 7/2 RENAUD, son chèque n ,00 300,00 15/2 Apport personnel 600,00 600,00 20/2 ARTHUR, espèces 75,00 75,00 11

Il s'agit des recettes liées à l'exercice de votre profession mais non imposables en tant que")

12 DATE D'ENREGISTREMENT DES RECETTES Le critère à retenir pour la prise en compte des recettes est l'encaissement. Les honoraires sont réputés encaissés à la date où vous en avez la libre disposition. Règlement Recettes à enregistrer - par chèque - en espèces - par virement - par traite - par inscription au crédit d'un compte courant - par carte bancaire - par un tiers - à la date de réception du chèque (1) - à la date d'encaissement - à la date de l'inscription au crédit de votre compte - à la date d'échéance - dès que vous pouvez librement disposer des fonds - à la date du paiement par carte (2) - à la date où le tiers a encaissé les sommes versées par votre clientèle (3) (1) Ainsi, un chèque remis le 30 décembre N et déposé à la banque le 2 janvier N+1 doit être comptabilisé au 30 décembre N. Lorsque, par simplification, les écritures ont été passées à partir des relevés bancaires, la situation est à régulariser à la clôture de l'exercice (2)Solution conseillée, l'administration n'ayant rien précisé à ce sujet. (3) même si les sommes ne vous sont reversées que l'année suivante (cas notamment des médecins confiant le recouvrement des recettes aux cliniques pour lesquelles ils travaillent). MESURES D'ASSOUPLISSEMENT Pour les honoraires payés en espèces au comptant - Vous pouvez comptabiliser globalement en fin de journée les recettes d'un montant unitaire inférieur à 76 (1) taxes comprises, à condition que les justificatifs du détail de ces opérations (doubles des notes d'honoraires, brouillards de caisse, ) soient conservés. (BOI 5 G-9-02 du 2 juillet Art. 286 du CGI) - Vous pouvez vous limiter à comptabiliser les totaux des bordereaux de remise de chèques en banque, sous réserve que ces bordereaux soient conservés à titre de pièces justificatives et qu'ils comportent l'identité des différents clients. Pour les honoraires payés par chèque La nouvelle loi de simplification du droit du 17 mai 2011 Nouveau vous autorise, si vous relevez du régime de la déclaration contrôlée et si vos recettes annuelles n excèdent pas le seuil d application du régime simplifié d imposition de TVA ( en 2011) à enregistrer vos recettes professionnelles sur le livre-journal en retenant les dates d opérations figurant sur les relevés bancaires. Attention, en optant pour ce système d enregistrement, vous devez procéder aux régularisations suivantes : - ajouter en fin d'année les recettes perçues dans l année ne figurant pas sur les relevés bancaires ; - exclure en début d année les recettes figurant sur les relevés bancaires et qui ont été ajoutées aux recettes de l année précédente. À noter : La mesure de simplification ne s applique pas aux recettes perçues en espèces qui doivent toujours être enregistrées à la date de leur encaissement. La nécessité de tenir une comptabilité des recettes espèces et les régularisations à effectuer en début et en fin d année constituent une source de complication pour la détermination du résultat. Nous vous recommandons donc de poursuivre l enregistrement en comptabilité de vos recettes selon les règles de droit commun. 12

- à la date où le tiers a encaissé les sommes versées par votre clientèle (3) (1) Ainsi, un chèque remis le 30 décembre N et déposé à la banque le 2 janvier N+1 doit être comptabilisé au 30")

13 Les dépenses à comptabiliser sont celles que vous avez effectivement payées au cours de l'année et qui sont inhérentes à l'exercice de votre profession. Comme pour les recettes, la nomenclature comptable établit une distinction entre les "dépenses d'exploitation" et les "dépenses patrimoniales". DEPENSES D'EXPLOITATION - achats - frais de personnel - taxe professionnelle - loyer - etc. Il s'agit des dépenses réglées par le compte professionnel mais qui ne sont pas déductibles fiscalement ou non déductibles immédiatement (biens amortissables) Exemples : - prélèvements personnels (virement de votre compte professionnel à votre compte personnel, retrait d'espèces) ; DEPENSES PATRIMONIALES - dépenses personnelles payées avec votre compte professionnel (impôt sur le revenu, assurance-vie ) ; - acquisitions d'immobilisations (matériel, mobilier ) la déduction du prix d'acquisition de ces dernières est étalée dans le temps par le biais de l'amortissement ; - remboursement d'emprunts professionnels (pour la partie "capital".seule la partie "intérêts" est fiscalement déductible ; - avances de trésorerie ou dépôts de fonds en compte courant effectués à une SCM ou une SCI ; - virements internes 13

Exemples : - prélèvements personnels")

14 Chaque décaissement comporte obligatoirement deux inscriptions sur le livre-journal : - une inscription dans le compte de trésorerie concerné (banque, caisse, CCP) - et une inscription dans le compte de dépenses concerné pour expliquer la nature de la dépense (ex. : loyers, prélèvements ) Exemple (hors incidence TVA) : DEPENSES TRÉSORERIE VENTILATION DES DEPENSES s Libellés CCP Prélèvements personnels et/ou dépenses personnelles Virements internes Honoraires rétrocédés Loyers et charges locatives REPORT 1/2 Loyer cabinet, chèque n ,00 500,00 3/2 Prélèvement personnel 400,00 400,00 3/2 Confrère Henri, chèque n ,00 800,00 28/2 Remise d'espèces en banque 80,00 80,00 DATES D'ENREGISTREMENT DES DÉPENSES Le critère à retenir pour la prise en compte des dépenses est le PAIEMENT Les dépenses doivent être enregistrées chronologiquement d'après la date de leur paiement. Règlement Dépenses à enregistrer - par chèque ou TIP - en espèces - par virement - par traite - par inscription au débit d'un compte courant - par carte bancaire - à la date de remise du chèque ou du TIP au bénéficiaire (1) - à la date du paiement - à la date d'inscription au débit de votre compte - à la date d'échéance - dès que vous ne pouvez plus disposer librement des fonds - à la date du paiement par carte (2) (1) ou à la date de réception de la lettre si le chèque ou le TIP est adressé par lettre. (2) en cas de paiement par carte bancaire à débit différé, la dépense doit être comptabilisée lors de l opération matérielle de validation de la dépense (et non lors de la transcription de l opération sur le compte bancaire du débiteur). CAA Lyon 29/12/05 Si vos recettes annuelles ne dépassent pas le seuil d application du régime simplifié Nouveau d imposition de TVA ( en 2011) et si vous relevez du régime de la déclaration contrôlée, vous pouvez désormais enregistrer vos dépenses professionnelles sur le livre-journal en retenant les dates d opérations figurant sur les relevés bancaires. (loi de simplification du droit du 17 mai 2011, art. 56) Attention, en optant pour cet enregistrement en fonction des relevés bancaires, il convient : - d'ajouter en fin d'année les dépenses payées dans l année ne figurant pas sur les relevés bancaires; - d exclure en début d année les dépenses figurant sur les relevés bancaires et qui ont été ajoutées aux dépenses de l année précédente. À noter : La mesure de simplification ne s applique pas aux dépenses payées en espèces qui doivent toujours être enregistrées à la date de leur paiement. La nécessité de tenir une comptabilité des dépenses espèces et les régularisations à effectuer en début et en fin d année constituent une source de complication pour la détermination du résultat. Nous vous recommandons donc de poursuivre l enregistrement en comptabilité de vos dépenses selon les règles de droit commun. 14

15 Lorsque les dépenses ont un caractère mixte (usage professionnel et usage privé), seule la quote-part correspondant à l'usage professionnel est déductible. La quote-part professionnelle est déterminée, sous votre responsabilité, selon les critères qui paraissent les mieux adaptés (superficie du local, consommation d'énergie, nombre de kilomètres annuels professionnels ) Nous vous conseillons, à cet égard, de joindre à votre déclaration de revenus professionnels n 2035, une note annexe indiquant le pourcentage retenu à titre professionnel ainsi que les critères de répartition retenus. Deux méthodes d'enregistrement sont possibles : Exemple : - vous avez réglé le 10 mars, par chèque bancaire (sur votre compte professionnel) le loyer de février: loyer annuel : part professionnelle : 50% 1 ère méthode : enregistrement de la totalité de la dépense DEPENSES Libellé Trésorerie Loyer et charges locatives Déclaration n /03 Loyer février CH n ,- 600,- Ligne 15 - Loyer et charges locatives Ligne 36 - Divers à réintégrer ème méthode : enregistrement de la seule part professionnelle DEPENSES Libellé Trésorerie Prélève - ments person nels Loyer et charges locatives Déclaration n /03 Loyer février CH n ,- 300,- 300,- Ligne 15 - Loyer et charges locatives Ligne 36 - Divers à réintégrer 0 15

16 L'administration fiscale admet, dans des cas très limités, le calcul forfaitaire de charges déductibles: 1) Travaux de blanchissage effectués à domicile Ces derniers peuvent être évalués en fonction du tarif pratiqué par les blanchisseurs, à condition que vous conserviez la trace des calculs effectués par une mention mensuelle dans le livre-journal, en dessous de la colonne "AUTRES FRAIS DIVERS DE GESTION (ou sur une note annexe) Exemple : 8 blouses à 3 Exemple : 45 serviettes à 1 2) Frais de voiture automobile Si vous pouvez, sur option, les évaluer forfaitairement à l'aide d'un barème kilométrique publié chaque année par l'administration, l'option doit être exercée en début d'année. Dans ce cas, vous devez mentionner mensuellement pour mémoire, dans le livre-journal, en dessous de la colonne "FRAIS DE VOITURE AUTO- MOBILE" (ou sur une note annexe), le nombre de kilomètres parcourus à titre professionnel. Pour que la déduction ne puisse être remise en cause, les dépenses réelles du (des) véhicule(s) couvertes par le barème et réglées avec votre compte professionnel ne doivent en aucun cas être comptabilisées dans le poste "FRAIS DE VOI- TURE" mais dans le poste "PRÉLÈVEMENTS PERSONNELS et/ou DÉPENSES PERSON- NELLES" 3) Déduction forfaitaire de 2 % des médecins conventionnés du secteur 1 Les médecins conventionnés qui appliquent les tarifs conventionnels peuvent, sur option, ne pas comptabiliser les frais de représentation, récep - tion, prospection, cadeaux professionnels, travaux de recherches, blanchissage et petits déplacements et les déduire sous la forme d'un abattement de 2% du montant des recettes brutes. L'option doit être prise en début d'année. Cet abattement de 2% ne peut se cumuler avec la déduction de frais réels de même nature. Aussi le règlement éventuel de ce type de dépenses avec le compte professionnel ne doit pas être comptabilisé en "FRAIS DE RÉCEPTION, DE REPRÉSENTATION ET DE CONGRÈS" mais en "PRÉLÈVEMENTS PERSONNELS et/ou DÉPENSES PERSONNELLES" Lorsque des fonds sont transférés d'un compte de trésorerie professionnel à un autre compte professionnel, ils doivent être isolés dans une colonne "VIREMENTS INTERNES". Exemple : Le 15 avril, vous remettez en banque, sur votre compte professionnel, vos recettes du jour perçues en espèces : 600 (ces dernières ayant déjà été enregistrées en "honoraires") 15/04 15/04 RECETTES Libellé remise espèces DÉPENSES Libellé remise espèces en banque TRESORERIE Ventilation des recettes Virements internes 600,- 600,- TRESORERIE Ventilation des dépenses Virements internes 600,- 600,- A NOTER que le compte "virement internes" est toujours soldé (les colonnes sont égales en "RECETTES" et en "DÉPENSES"). Cette opération est purement financière et n'a donc aucune incidence sur le résultat. 16

17 1 ) Les impayés Les mouvements entre trésorerie privée et trésorerie professionnelle doivent être portés dans les colonnes: - Apports personnels pour pallier les insuffisances de la trésorerie professionnelle; - "Prélèvements personnels pour les besoins privés ou le paiement de dépenses privées effectué avec le compte professionnel (à éviter). Si la banque vous retourne un chèque impayé et dans la mesure où vous l avez déjà comptabilisé, il convient d annuler la recette selon l une des deux méthodes suivantes: 1 ère méthode : Exemple : RECETTES TRESORERIE Ventilation des recettes RECETTES TRESORERIE Libellé Honoraires Libellé Apports personnels 30/04 impayé Dupont /04 apport du compte privé DÉPENSES 1500,- 1500,- TRESORERIE Cette méthode de comptabilisation en négatif en RECETTES permet d obtenir directement en fin d année le total exact des recettes imposables à reporter sur la déclaration fiscale n /04 Libellé virt au compte privé Prélèvements personnels 1000,- 1000,- NB : il est conseillé d utiliser un stylo d une couleur différente pour bien voir que l écriture est passée en négatif et ne pas se tromper dans les cumuls. 2 ème méthode : DÉPENSES TRESORERIE Ventilation des dépenses Libellé Impayés 30/04 impayé Dupont 200,- 200,- Si vous utilisez cette méthode, pensez à déduire les impayés des recettes imposables en fin d année. 17

18 2) Les remboursements de trop versé Si vous recevez un chèque correspondant à un remboursement d un "trop versé, il est conseillé d utiliser la méthode de comptabilisation en négatif mais cette fois-ci, en DÉPENSES: Méthode conseillée: 3) Règlement d une dépense professionnelle avec un compte privé Une dépense professionnelle doit toujours être réglée avec votre compte professionnel. S'il vous arrive exceptionnellement d utiliser votre chéquier personnel pour régler une dépense professionnelle, il convient de procéder selon l une des méthodes suivantes : 1 ère méthode : DÉPENSES TRESORERIE Ventilation des dépenses Vous utilisez le compte «prélèvements personnels» en négatif sans mouvementer les colonnes de trésorerie Libellé Charges sociales sur salaires 25/04 remboursement URSSAF DÉPENSES TRESORERIE Ventilation des dépenses Cette méthode permet d obtenir directement le total réel du compte de dépenses concerné. De plus, le fait de ne pas utiliser le compte gains divers permet de ne pas majorer à tort le montant total des RECETTES retenu par l administration pour le calcul de la taxe professionnelle. Méthode classique: 11/04 Libellé papeterie Y 2 ème méthode : Prélèvements personnels Fournitures de bureau Remboursez-vous en vous faisant un chèque au moyen de votre chéquier professionnel ou en prélevant dans votre caisse. RECETTES TRESORERIE Ventilation des recettes DÉPENSES TRESORERIE Ventilation des dépenses 25/04 Libellé remboursement URSSAF Gains divers Cette méthode peut être utilisée par exemple dans l hypothèse où le total du poste de dépense concerné s avèrerait négatif en fin d année avec la méthode du "négatif exposée ci-avant. 11/04 Libellé papeterie Y (ch. remb t perso) 11/04 papeterie Y ( remb t perso) OU 60 Fournitures de bureau NB : la méthode qui consiste à ajouter le compte bancaire privé en TRÉSORERIE est déconseillée car cela oblige à comptabiliser tous les mouvements du compte privé, devenu "mixte, sur le livrejournal. 18

19 4) Redevances cliniques 2ème solution Deux méthodes sont couramment utilisées par les cliniques pour reverser les honoraires dus aux médecins. RECETTES TRESORERIE Ventilation des recettes - la première consiste à reverser le montant des honoraires bruts au médecin et à lui facturer la redevance correspondant aux moyens mis à sa disposition. Auncun problème particulier ne se pose dans ce cas: le médecin règle la clinique et ventile la dépense en location de matériel et de mobilier. Et il enregistre en honoraires le montant brut qu il a réellement perçu. - la deuxième consiste, pour la clinique, à ne reverser au médecin qu un montant net d honoraires, déduction faite de la redevance. Dans ce cas, bien que le médecin n ait perçu que le montant net, c est le montant brut du relevé de la clinique qui doit être déclaré; la redevance devant etre comptabilisée en "location de matériel et de mobilier. L enregistrement comptable de cette opération (2ème méthode) peut alors se présenter comme suit: Exemple: le docteur Bloc perçoit de la clinique 6 000, correspondant à d honoraires bruts auxquels ont été soustraits de redevance 30/10 30/10 Libellé recettes clinique W DÉPENSES Libellé redevance clinique W Inconvénient de cette méthode : Cette méthode suppose d'inscrire des mou vements fictifs de trésorerie (8 000 au lieu de en RECETTES et en DÉPENSES). De ce fait, cela oblige, lors du rapprochement bancaire, à opérer une soustraction pour obtenir la contrepartie du montant réellement encaissé ( = 6 000). 5) Comptabilisation de la CSG Honoraires TRESORERIE Ventilation des dépenses location de matériel et de mobilier ère solution RECETTES Libellé 30/10 recettes clinique W TRESORERIE Ventilation des recettes Honoraires Redevances cliniques Dans la mesure où le paiement qui est fait à l URSSAF comporte des charges de natures différentes, il convient de faire une ventilation comme suit : - les cotisations AF (allocations familiales) en CHARGES SOCIALES PERSONNELLES ; - la part non déductible de CSG-CRDS en PRÉLÈVEMENTS PERSONNELS ; - la part de CSG déductible dans le poste CSG DÉDUCTIBLE (1) - la Contribution à la Formation Professionnelle (CFP) dans le poste "AUTRES IMPOTS"; - et la Contribution aux Unions des Médecins ( CUM) dans le poste "COTISATIONS SYNDICALES ET PROFESSIONNELLES". Le poste "redevances cliniques" est créé dans la partie "RECETTES en négatif ( puisqu il s agit d un poste de dépenses). Ainsi, le total des recettes encaissées est bien égal au total des ventilations des recettes (soit ) 15/11 Libellé Urssaf, cot 3e T Trésorerie Prélève - ments person - nels CSG déductible 1568,- 408,- 300,- Charges sociales perso. Cot. synd. & profes. 720,- 140,- Ne pas oublier dans ce cas d ajouter en fin d année les redevances cliniques aux autres dépenses de location de matériel et de mobilier pour établir la déclaration (1) On rappelle qu il est déconseillé de porter la CSG/CRDS en Charges sociales personnelles car cela gonfle artificiellement l assiette de la CSG/CRDS (constituée par le bénéfice professionnel, augmenté des charges sociales personnelles). 19

20 1) Erreur sur le montant à enregistrer vous avez, par exemple, inscrit 800 pour le loyer au lieu de 600 TRESORERIE Libellé Loyers et charges locatives 12/04 annulation écriture du 3/04 loyer avril OU (méthode plus rapide) 12/04 régul. erreur du 3/04 ( ) ) Erreur de ventilation vous avez, par exemple, enregistré le loyer de votre cabinet en "Location de matériel" TRESORERIE Libellé Loyers et charges locatives Location de matériel et de mobilier 9/04 erreur ventilation du 2/

La Tenue d une comptabilité «Profession Libérale»

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

LA COMPTABILITÉ DE TRÉSORERIE DES TITULAIRES DE BNC SOMMAIRE PRÉAMBULE p 2

LA COMPTABILITÉ DE TRÉSORERIE DES TITULAIRES DE BNC SOMMAIRE PRÉAMBULE p 2 VOS OBLIGATIONS COMPTABLES p 3 - Particularités relatives aux recettes p 3 - Nomenclature comptable des professions libérales

LA COMPTABILITÉ DE TRÉSORERIE DES TITULAIRES DE BNC SOMMAIRE PRÉAMBULE p 2 VOS OBLIGATIONS COMPTABLES p 3 - Particularités relatives aux recettes p 3 - Nomenclature comptable des professions libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

Il ne s agit pas pour nous ici d être exhaustifs en terme de fiscalité. Vous pouvez avoir recours, à cet égard, à notre «guide fiscal» annuel.

AVANT PROPOS Ce «guide comptable du Professionnel Libéral» est destiné à faciliter l accomplissement de vos obligations comptables, et à vous permettre de mettre en place une comptabilité conforme à vos

AVANT PROPOS Ce «guide comptable du Professionnel Libéral» est destiné à faciliter l accomplissement de vos obligations comptables, et à vous permettre de mettre en place une comptabilité conforme à vos

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

où sur la 2035? principales recettes et dépenses par ordre alphabétique ligne sur la

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

où sur la 2035? N de la principales recettes et dépenses par ordre alphabétique ligne sur la Intitulé de la ligne 2035 A Abondement pour l'épargne salariale (PEE, etc) 43 Divers à déduire (case CT) Abonnements,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

COMMENT ETABLIR LA DECLARATION N 2035

A.G.M.L. Janvier 2014 CONSEILS PRATIQUES COMMENT ETABLIR LA DECLARATION N 2035 ATTENTION TELETRANSMISSION DES DECLARATIONS Préalablement à la dématérialisation de votre déclaration n 2035 de l exercice

A.G.M.L. Janvier 2014 CONSEILS PRATIQUES COMMENT ETABLIR LA DECLARATION N 2035 ATTENTION TELETRANSMISSION DES DECLARATIONS Préalablement à la dématérialisation de votre déclaration n 2035 de l exercice

Le Guide. Pratique de l Association ASSOCIATIO DES PROFESSIO S. De la tenue du livre-journal au tableau de cohérence de la trésorerie professionnelle

Le Guide Pratique de l Association De la tenue du livre-journal au tableau de cohérence de la trésorerie professionnelle ASSOCIATIO DES PROFESSIO S LIBÉRALES W AGRAM Cette documentation a pour but d'expliquer

Le Guide Pratique de l Association De la tenue du livre-journal au tableau de cohérence de la trésorerie professionnelle ASSOCIATIO DES PROFESSIO S LIBÉRALES W AGRAM Cette documentation a pour but d'expliquer

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Chapitre IV : La Tenue Des Livres Le journal Le grand Livre A - Notion sur la tenue des livres : 1) Notions Générales : La tenue des livres consiste à inscrire sur des registres comptables les différentes

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

CESSIONS D'ELEMENTS D ACTIF - IMMOBILISATIONS AMORTISSABLES Objectif(s) : o Conséquences comptables des opérations de cessions, o Aspects fiscaux. Pré-requis : o Maîtrise des amortissements et provisions,

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

LES AJUSTEMENTS OU REGULARISATIONS DES COMPTES DE CHARGES ET DE PRODUITS Objectif(s) : o Traitement comptable des régularisations des charges et des produits. Pré-requis : o Principes généraux de la comptabilité,

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

INFORMATIONS DIVERSES

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Nom de l'adhérent : N d'adhérent :.. INFORMATIONS DIVERSES Rubrique Nom de la personne à contacter AD Date de début exercice N BA Date de fin exercice N BB Date d'arrêté provisoire BC DECLARATION RECTIFICATIVE

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

FRAIS DE VEHICULE 2012

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ASSOCIATION AGREEE DES MEDECINS DU HAUT-RHIN - BAS-RHIN - MOSELLE 10, rue de Leicester - 67000 STRASBOURG Tél. : 03.88.61.87.54 - Fax 03.88.41.18.11 VOL XXXVII N 33 - REGISTRE DES ASSOCIATIONS AGREMENT

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

«A R A P L de HAUTE NORMANDIE» Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE I

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

«A R A P L de HAUTE NORMANDIE» ASSOCIATION REGIONALE AGREEE DES PROFESSIONS LIBERALES de HAUTE NORMANDIE Association déclarée, régie par la Loi du 1 er juillet 1901 ============ REGLEMENT INTERIEUR TITRE

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

La comptabilité du médecin libéral

La comptabilité du médecin libéral Patrice MARIE Le Code général des impôts soumet les professions libérales à des obligations comptables. Grâce à cette comptabilité vous pourrez déterminer le revenu de

La comptabilité du médecin libéral Patrice MARIE Le Code général des impôts soumet les professions libérales à des obligations comptables. Grâce à cette comptabilité vous pourrez déterminer le revenu de

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

La fiscalité du du médecin libéral

La fiscalité du du médecin libéral Patrice MARIE Tous les citoyens sont soumis par la loi au Code Général des Impôts. Ce Code prévoit pour les professions libérales, donc pour les médecins, des obligations

La fiscalité du du médecin libéral Patrice MARIE Tous les citoyens sont soumis par la loi au Code Général des Impôts. Ce Code prévoit pour les professions libérales, donc pour les médecins, des obligations

Régime fiscal des agents d assurance, intérêt de l option «traitements et salaires»

Régime fiscal des agents d assurance, intérêt de l option «traitements et salaires» Pour la détermination de leur résultat imposable, les agents d'assurances peuvent opter pour le régime des salariés (régime

Régime fiscal des agents d assurance, intérêt de l option «traitements et salaires» Pour la détermination de leur résultat imposable, les agents d'assurances peuvent opter pour le régime des salariés (régime

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

11 e édition. 2011-2012 À jour des nouveautés du Plan comptable et des textes fiscaux. Béatrice et Francis GRANDGUILLOT.

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

Principes de la modélisation comptable Analyse comptable des opérations courantes Analyse comptable des opérations de fin d'exercice Analyse financière des tableaux de synthèse 11 e édition 2011-2012 À

LES OPÉRATIONS EXCEPTIONNELLES

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LES OPÉRATIONS EXCEPTIONNELLES I. Les achats d immobilisations Les immobilisations sont des biens matériels et immatériels qui sont achetés par l entreprise afin de servir de façon durable à son exploitation

LE CREDIT BAIL IMMOBILIER Février 2015

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

LE CREDIT BAIL IMMOBILIER Février 2015 CREDIT BAIL IMMOBILIER - Sommaire 2 DEFINITION 3 Crédit-bail 3 Différents types de crédits-bails 3 ASPECTS COMPTABLES ET FISCAUX 4 Pendant la période couverte par

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

Relatif aux règles comptables applicables au Fonds de réserve des retraites

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

CONSEIL NATIONAL DE LA COMPTABILITÉ Note de présentation Avis n 2003-07 du 24 juin 2003 Relatif aux règles comptables applicables au Fonds de réserve des retraites Sommaire 1 - Présentation du Fonds de

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

COMPTABILITE SAGE LIGNE 30

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

- ASSOCIATION AGREEE DES AGENTS COMMERCIAUX 30, Av de l Opéra 75002 PARIS- : 01.44.94.08.08 - : 01.44.94.08.10

- ASSOCIATION AGREEE DES AGENTS COMMERCIAUX 30, Av de l Opéra 75002 PARIS- : 01.44.94.08.08 - : 01.44.94.08.10 : aaac.davesne@wanadoo.fr Site Internet : www.aaac.fr Association régie par la loi du 1 er

- ASSOCIATION AGREEE DES AGENTS COMMERCIAUX 30, Av de l Opéra 75002 PARIS- : 01.44.94.08.08 - : 01.44.94.08.10 : aaac.davesne@wanadoo.fr Site Internet : www.aaac.fr Association régie par la loi du 1 er

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02 Fax : +33 (0)4 66 21 97 84 ETABLI ENTRE MONSIEUR / MADAME Domicilié(e) : ET La Société D-HABITAT «L agence immobilière» Domiciliée : Les portes d'uzès

DOCUMENT D'INFORMATION PRECONTRACTUEL n CA 2013-07-02 Fax : +33 (0)4 66 21 97 84 ETABLI ENTRE MONSIEUR / MADAME Domicilié(e) : ET La Société D-HABITAT «L agence immobilière» Domiciliée : Les portes d'uzès

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

TOURISME CHAUDIÈRE- APPALACHES

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

États financiers TOURISME CHAUDIÈRE- APPALACHES États financiers Rapport de l'auditeur indépendant 1 États financiers Bilan 3 État des résultats 4 État de l'évolution de l actif net 6 État des flux de

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi