Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

|

|

|

- Patrick St-Amand

- il y a 8 ans

- Total affichages :

Transcription

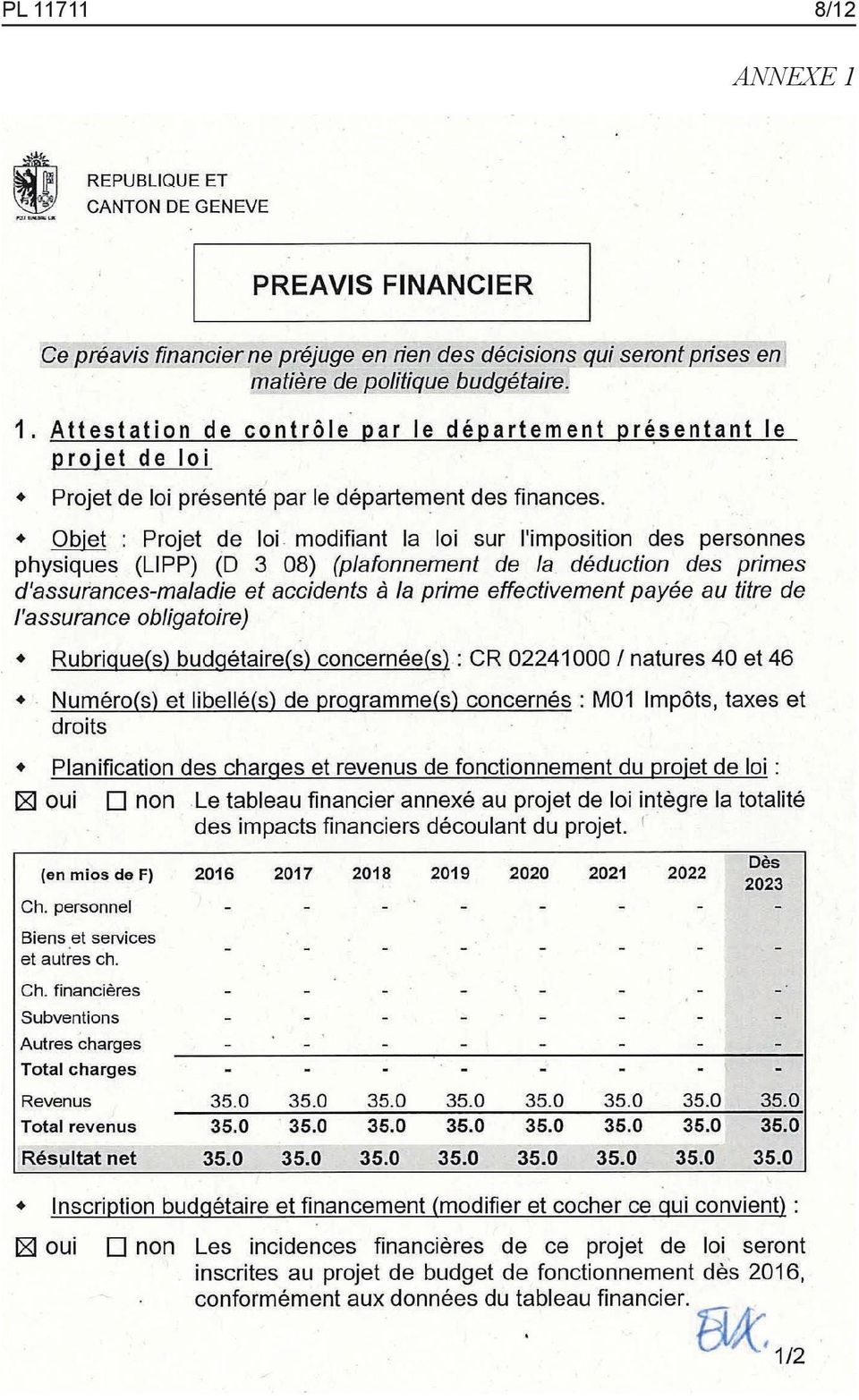

1 Secrétariat du Grand Conseil PL Projet présenté par le Conseil d Etat Date de dépôt : 26 août 2015 Projet de loi modifiant la loi sur l'imposition des personnes physiques (LIPP) (D 3 08) (Plafonnement de la déduction des primes d'assurancesmaladie et accidents à la prime effectivement payée au titre de l'assurance obligatoire) Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit : Art. 1 Modifications La loi sur l'imposition des personnes physiques, du 27 septembre 2009, est modifiée comme suit : Art. 32, lettre a (nouvelle teneur) Sont déduits du revenu : a) les primes d'assurances-maladie et celles d'assurances-accidents qui ne tombent pas sous le coup de l'article 31, lettre a, du contribuable et des personnes à sa charge, à concurrence d'un montant équivalant, pour l'année fiscale considérée, à la prime effectivement payée au titre de l'assurance obligatoire des soins; Art. 2 Entrée en vigueur Le Conseil d'etat fixe la date d'entrée en vigueur de la présente loi. Certifié conforme La chancelière d'etat : Anja WYDEN GUELPA ATAR ROTO PRESSE 200 ex

Sont déduits du revenu : a) les primes d'assurances-maladie et celles d'assurances-accidents qui ne tombent pas sous le coup de l'article 31, lettre a, du contribuable")

2 PL /12 EXPOSÉ DES MOTIFS Mesdames et Messieurs les Députés, 1. Introduction Une des priorités du programme de législature du Conseil d'etat est de réformer le fonctionnement de l'etat et de maîtriser la dette, en élaborant de nouveaux revenus 1, notamment par le biais de la suppression de certaines niches fiscales 2. Le présent projet de loi s'inscrit dans ce cadre. Il limite désormais la déduction des primes d'assurances maladie et accidents à concurrence d'un montant équivalant, pour l'année fiscale considérée, à la prime effectivement payée au titre de l'assurance obligatoire des soins. Il permet ainsi de supprimer une niche fiscale dont bénéficient actuellement certains contribuables aisés par rapport à ceux de condition plus modeste et va dans le sens d'une meilleure adéquation du droit cantonal avec le droit fédéral harmonisé. Ce projet de loi permettrait d'augmenter les recettes fiscales annuelles de l'ordre de 35 millions de francs en exigeant un léger effort de la part des contribuables les plus aisés. A noter que ce projet modifiant l assiette de l impôt est soumis au référendum facilité en vertu de l article 67, alinéa 2, lettre a, de la constitution de la République et canton de Genève, du 14 octobre Dans le cadre des efforts indispensables pour préserver l'équilibre des finances publiques cantonales dans un contexte particulièrement difficile, il constitue l'un des éléments d'un train de mesures sur les charges et les revenus de l'etat que le Conseil d'etat entend soumettre au Grand Conseil en vue du projet de budget Niche fiscale Dans sa teneur actuelle, l'article 32, lettre a, LIPP permet de déduire fiscalement un montant équivalant au double de la prime moyenne cantonale de l'assurance obligatoire des soins. 1 Cf. Programme de législature du Conseil d'etat de la République et canton de Genève, p Cf. budget 2015, Tome 1, p. 11, mesure budgétaire n 59.

3 3/12 PL Il s'avère cependant que cette règle n'est pas cohérente avec la politique sociale menée par la Confédération et le canton de Genève en vue de réduire les coûts de la santé en encourageant les assurés à choisir les caisses maladie proposant les primes les plus basses et à opter pour des franchises élevées. Par ailleurs, elle favorise les contribuables aisés. En effet, telle qu'elle est libellée, la base légale actuelle ne sépare pas les montants qui ont été payés au titre de l'assurance obligatoire des soins de ceux qui concernent les assurances complémentaires. Ainsi, le calcul s'effectue sur la base de la totalité des primes payées, y compris les complémentaires, qu'il est possible de déduire à concurrence du double de la prime moyenne cantonale de l'assurance obligatoire des soins, soit un montant maximum de francs pour la période fiscale Or, les contribuables qui disposent de moyens financiers suffisants n'optent pas nécessairement pour des primes d'assurances-maladie élevées, mais ont en revanche les ressources suffisantes pour contracter des assurances complémentaires. A l'inverse, il n'est pas certain que les contribuables de condition plus modeste choisissent leur assurance en fonction du montant déductible des impôts. L'incitation à opter pour des primes d'assurance en dessous ou équivalant à la prime moyenne cantonale n'est pas de nature fiscale et ne dépend pas de la possibilité de pouvoir bénéficier d'un certain pourcentage de rabais d'impôts, mais découle davantage du montant lui-même de la prime, du système de remboursement appliqué par l'assurance (tiers garant ou tiers payant), du montant de la franchise ou de l'état de santé de la personne concernée. Le présent projet de loi vise à corriger cette inégalité, en ne permettant plus de prendre en compte, dans le calcul des primes déductibles, les assurances complémentaires. Sans léser les contribuables les moins aisés, puisqu'il tient compte de la totalité des primes effectivement payées au titre de l'assurance obligatoire des soins, il permet de réduire le montant des déductions fiscales des affiliés ayant la capacité financière d'assumer des assurances complémentaires. 3 Cf. guide fiscal genevois, une aide pratique pour remplir votre déclaration 2014, p. 37.

4 PL /12 3. Le droit fédéral harmonisé L'article 9, alinéa 2, lettre g, LHID 4 prévoit que peuvent être déduits : les versements, cotisations et primes d assurances-vie, d assurances-maladie et ceux d assurances-accidents qui ne tombent pas sous le coup de la lettre f ainsi que les intérêts des capitaux d épargne du contribuable et des personnes à l entretien desquelles il pourvoit, jusqu à concurrence d un montant déterminé par le droit cantonal; ce montant peut revêtir la forme d un forfait. Le Tribunal fédéral a constaté qu'il n'y a pas de différence significative entre la disposition précitée et l'article 33, alinéa 1, lettre g, LIFD 5 (qui concerne également la déduction des primes d'assurances et des intérêts de capitaux d'épargne). La seule différence réside dans le fait que les montants maximums déductibles sont spécifiés dans la LIFD 6. D'une façon générale, le Tribunal fédéral a eu l'occasion de préciser à plusieurs reprises que la LHID vise un ajustement réciproque des impôts directs de la Confédération et des cantons, une plus grande transparence du système fiscal suisse et une simplification de la taxation, tout en ménageant le plus possible l'autonomie en particulier financière des cantons. Au regard du but d'harmonisation verticale, la LIFD constitue un élément d'interprétation de poids 7. S'agissant du plafond fixé par le canton, le Tribunal fédéral a relevé que lorsque le législateur cantonal conserve une certaine liberté pour fixer un plafond, qui peut revêtir la forme d'un forfait, il faut que le sens et l'esprit de la disposition fédérale soient respectés. Il a ainsi jugé contraire à la LHID des plafonds, pour la déduction de primes d'assurances-vie, fixés par la loi cantonale de façon si élevée qu'ils autorisaient de facto les contribuables à déduire, le plus souvent, l'intégralité desdites primes 8. Enfin, le Tribunal fédéral a reconnu que la déduction des intérêts des capitaux d'épargne vise à soutenir, dans la mesure du possible, la prévoyance individuelle, conformément au mandat de l'article 111, alinéa 4, Cst 9. Cependant, cette déduction doit être limitée conformément à l'article 9, 4 Loi fédérale sur l'harmonisation des impôts directs des cantons et des communes (LHID), du 14 décembre 1990 (RS ). 5 Loi fédérale sur l'impôt fédéral direct (LIFD), du 14 décembre 1990 (RS ). 6 ATF 2C_429/2008 du 10 décembre 2008, canton de Thurgovie, c Voir notamment ATF 2P.170/2003 du 13 février 2004 (RDAF 2004 II 76), canton de Vaud, c. 6 et ATF 2C_429/2008 du 10 décembre 2008, canton de Thurgovie, c ATF 2P.170/2003 du 13 février 2004 (RDAF 2004 II 76), canton de Vaud, c Constitution fédérale de la Confédération suisse, du 18 avril 1999 (RS 101).

5 5/12 PL alinéa 2, lettre g, LHID, même s'il ne reste, une fois la prime pour l'assurance-maladie de base prise en compte, généralement (presque) aucun montant déductible pour tenir compte d'autres assurances et, par conséquent, aucun encouragement de la prévoyance individuelle au sens de l'article 111, alinéa 4, Cst. Dans cette affaire, le Tribunal fédéral a rejeté le grief des recourants selon lequel l'obligation faite au citoyen de souscrire une assurance maladie devait conduire à une déduction complète des primes relatives à l'assurance obligatoire, à l'instar de la pleine déduction des primes des 1 er et 2 e piliers obligatoires 10. En l'occurrence, le droit cantonal (ancien) est critiquable a plus d'un titre. En premier lieu, le droit cantonal (ancien) dissocie la limitation de la déduction entre, d'une part, les primes d'assurances-maladie et accidents (art. 32, lettre a, LIPP), et d'autre part, les cotisations et primes d'assurancesvie et les intérêts des capitaux d'épargne (art. 31, lettre d, chiffre 1, LIPP) alors que, selon le droit fédéral harmonisé, la limitation est globale pour toutes ces déductions (art. 33, al. 1, lettre g, LIFD et art. 9, al. 2, lettre g, LHID). En second lieu, le plafond élevé, fixé pour la déduction des primes d'assurances-maladie et accidents selon le droit cantonal (ancien) autorise de facto les contribuables à déduire, le plus souvent, l'intégralité des primes d'assurances-maladie, aussi bien pour l'assurance de base que pour les assurances complémentaires, ce qui va à l'encontre du droit fédéral harmonisé. A ce titre, on constate qu'environ 99% des personnes physiques, imposées selon le régime d'imposition ordinaire, peuvent déduire l'intégralité des primes de l'assurance-maladie obligatoire et des assurances-maladie complémentaires 11. En troisième et dernier lieu, le Tribunal fédéral, dans son arrêt du 21 juillet 2010, se réfère uniquement à l'assurance-maladie obligatoire lorsqu'il examine la question de la limitation de la déduction de ces primes ATF 2C_162/2010 du 21 juillet 2010, canton de Vaud, c. 4.1, 6.3 et Les données utilisées sont celles de l'année fiscale 2012, situation à fin juin ATF 2C_162/2010 du 21 juillet 2010, canton de Vaud, mentionné supra.

6 PL /12 La modification proposée va dans le sens d'une meilleure adéquation du droit cantonal avec le droit fédéral harmonisé Commentaire article par article Art. 32, lettre a (nouvelle teneur) Le nouvel article 32, lettre a, LIPP limite la déduction des primes d'assurances-maladie et d'assurances-accidents à concurrence d'un montant équivalant, pour l'année fiscale considérée, à la prime effectivement payée au titre de l'assurance obligatoire des soins. Tant sous l'ancien que sous le nouveau droit, les primes versées en vertu de l'assurance-accidents obligatoire n'entrent pas en ligne de compte. Ces primes sont déductibles au sens de l'article 31, lettre a, LIPP. Les primes versées en vertu de l'assurance-accidents obligatoire sont les primes contre les accidents non professionnels à charge des personnes exerçant une activité lucrative dépendante 14. Le montant limite désormais prévu par le nouveau droit correspond à la prime effectivement payée au titre de l'assurance obligatoire des soins. Le présent projet fait référence à l'assurance obligatoire des soins telle qu'elle est 13 A titre comparatif, la limitation se présente comme suit dans les cantons suivants (source : recueil systématique du canton concerné, situation août 2015) : - Bâle-Ville : limitation globale : 32, al. 1, lettre g, Gesetz über die direkten Steuern (Steuergesetz), du 12 avril 2000 (rsbs ). - Berne : limitation globale : art. 38, al. 1, lettre g, de la loi sur les impôts (LI), du 21 mai 2000 (rsbe ). - Fribourg : limitation globale, puis dissociation entre (i) les primes de base d'assurances-maladie et accidents, (ii) les cotisations et primes d'assurances-vie et (iii) les intérêts des capitaux d'épargne : art. 34, al. 1, lettre g, de la loi sur les impôts cantonaux directs (LICD), du 6 juin 2000 (rsfr 631.1). - Neuchâtel : limitation globale : art. 36, al. 1, lettre g, de la loi sur les contributions directes (LCdir), du 21 mars 2000 (rsne 631.0). - Valais : limitation globale : art. 29, al. 1, lettre g, de la loi fiscale, du 10 mars 1976 (rsvs 642.1). - Vaud : limitation globale, puis dissociation entre (i) les primes d'assurancesmaladie et accidents, cotisations et primes d'assurances-vie et (ii) les intérêts des capitaux d'épargne : art. 37, al. 1, lettre g, de la loi sur les impôts directs cantonaux (LI), du 4 juillet 2000 (rsvd ). - Zurich : limitation globale : 31, al. 1, lettre g, Steuergesetz (StG), du 8 juin 1997 (rszh 631.1). 14 Cf. art. 91, al. 2, de la loi fédérale sur l'assurance accident (LAA), du 20 mars 1981 (RS ). Voir également : Glady Laffely Maillard, in Commentaire romand, Impôt fédéral direct, 2008, no 77 ad art. 33 LIFD.

7 7/12 PL prévue par le titre 2 de la LAMal 15. Cette assurance est usuellement dénommée assurance-maladie obligatoire (LAMal). Art. 2 Entrée en vigueur La fixation de la date d'entrée en vigueur est attribuée au Conseil d'etat. 5. Impacts financiers du projet Selon les chiffrages effectués par l'administration fiscale cantonale 16, le présent projet de loi permettrait d'augmenter les recettes fiscales annuelles, au titre de l'impôt cantonal sur le revenu des personnes physiques imposées selon le régime d'imposition ordinaire, de l'ordre de 35 millions de francs. Au bénéfice de ces explications, nous vous remercions, Mesdames et Messieurs les Députés, de réserver un bon accueil au présent projet de loi. Annexes : 1) Préavis financier 2) Planification des charges et revenus de fonctionnement découlant du projet 3) Tableau comparatif des modifications de la loi 15 Loi fédérale sur l'assurance maladie (LAMal), du 18 mars 1994 (RS ). 16 Les données utilisées pour le chiffrage sont celles de l'année fiscale 2012, situation à fin octobre 2014.

8 PL /12 ANNEXE 1

9 9/12 PL 11711

10 PL /12 ANNEXE 2

11 11/12 PL ANNEXE 3 PROJET DE LOI MODIFIANT LA LOI SUR L'IMPOSITION DES PERSONNES PHYSIQUES (LIPP) (D 3 08) (Plafonnement de la déduction des primes d'assurances-maladie et accidents à la prime effectivement payée au titre de l'assurance obligatoire) TABLEAU COMPARATIF LIFD LHID Loi sur l'imposition des personnes physiques (LIPP), du 27 septembre 2009 (D 3 08) PROJET DE LOI Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit : Art. 1 Modifications La loi sur l'imposition des personnes physiques, du 27 septembre 2009, est modifiée comme suit : Art. 33, al. 1, let. g Art. 9, al. 2, let. g Art. 32 Déductions de santé Art. 32, lettre a (nouvelle teneur) 1 Sont déduits du revenu: g. les versements, cotisations et primes d assurances-vie, d assurances-maladie, d assurances-accidents n entrant pas dans le champ d application de la let. f, ainsi que les intérêts des capitaux d épargne du contribuable et des personnes à l entretien desquelles il pourvoit, jusqu à concurrence d un montant global de: francs pour les époux vivant en ménage commun, francs pour les autres contribuables. 2 Les déductions générales sont: g. les versements, cotisations et primes d assurances-vie, d assurances-maladie et ceux d assurances-accidents qui ne tombent pas sous le coup de la let. f ainsi que les intérêts des capitaux d épargne du contribuable et des personnes à l entretien desquelles il pourvoit, jusqu à concurrence d un montant déterminé par le droit cantonal; ce montant peut revêtir la forme d un forfait; Sont déduits du revenu : a) les primes d'assurance-maladie et celles d'assurances-accidents qui ne tombent pas sous le coup de l'article 31, lettre a, du contribuable et des personnes à sa charge, à concurrence d'un montant équivalant, pour l'année fiscale considérée, au double de la prime moyenne cantonale relative à l'assurance obligatoire des soins déterminée par l'office fédéral de la santé publique par classe d'âge des assurés; Sont déduits du revenu : a) les primes d'assurances-maladie et celles d'assurances-accidents qui ne tombent pas sous le coup de l'article 31, lettre a, du contribuable et des personnes à sa charge, à concurrence d'un montant équivalant, pour l'année fiscale considérée, à la prime effectivement payée au titre de l'assurance obligatoire des soins; DF-SG-cb page 1 sur 2

1 Sont déduits du revenu: g.")

12 PL /12 LIFD LHID Loi sur l'imposition des personnes physiques (LIPP), du 27 septembre 2009 (D 3 08) Titre 5 Référendum et entrée en vigueur Art La présente loi est sujette au référendum facultatif. 2 Le Conseil fédéral fixe la date de l entrée en vigueur. 3 La suppression de sa base constitutionnelle emporte son abrogation. Art. 222 Date de l entrée en vigueur: 1er janvier Art. 72 Adaptation des législations cantonales 1 Les cantons adaptent leur législation aux dispositions des titres 2 à 6 dans les huit ans qui suivent l entrée en vigueur de la présente loi. 2 A l expiration de ce délai, le droit fédéral est directement applicable si les dispositions du droit fiscal cantonal s en écartent. 3 Le gouvernement cantonal édicte les dispositions provisoires nécessaires. Chapitre 4 Référendum et entrée en vigueur Art La présente loi est sujette au référendum facultatif. 2 Le Conseil fédéral fixe la date de l entrée en vigueur. Date de l entrée en vigueur: 1er janvier PROJET DE LOI Art. 2 Entrée en vigueur Le Conseil d'etat fixe la date d'entrée en vigueur de la présente loi. DF-SG-cb page 2 sur 2

Projet de loi modifiant la loi d'application de la loi fédérale sur l'assurancemaladie (LaLAMal) (J 3 05)

(J 3 05)") Secrétariat du Grand Conseil PL 10864 Projet présenté par le Conseil d Etat Date de dépôt : 7 septembre 2011 Projet de loi modifiant la loi d'application de la loi fédérale sur l'assurancemaladie (LaLAMal)

Secrétariat du Grand Conseil PL 10864 Projet présenté par le Conseil d Etat Date de dépôt : 7 septembre 2011 Projet de loi modifiant la loi d'application de la loi fédérale sur l'assurancemaladie (LaLAMal)

BANQUE CANTONALE NEUCHÂTELOISE 10.062

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

BANQUE CANTONALE NEUCHÂTELOISE 10.062 Rapport du Conseil d'etat au Grand Conseil à l'appui d'un projet de loi portant modification de la loi sur la Banque cantonale neuchâteloise (LBCN): rémunération de

Ordonnance du 27 juin 1995 sur l'assurance-maladie (OAMal)

") Ordonnance du 27 juin 1995 sur l'assurance-maladie (OAMal) Entrée en vigueur prévue le 1 er janvier 2017 Teneur des modifications et commentaire Berne, août 2015 1 Table des matières 1 Contexte 3 2 Dispositions

Ordonnance du 27 juin 1995 sur l'assurance-maladie (OAMal) Entrée en vigueur prévue le 1 er janvier 2017 Teneur des modifications et commentaire Berne, août 2015 1 Table des matières 1 Contexte 3 2 Dispositions

TRIBUNAL ADMINISTRATIF DU CANTON DE FRIBOURG

TRIBUNAL ADMINISTRATIF DU CANTON DE FRIBOURG COUR FISCALE Séance du 2 novembre 2007 Statuant sur le recours interjeté le 12 septembre 2006 (4F 06 168 et 169) par X., représentés par la fiduciaire Fiduconsult

TRIBUNAL ADMINISTRATIF DU CANTON DE FRIBOURG COUR FISCALE Séance du 2 novembre 2007 Statuant sur le recours interjeté le 12 septembre 2006 (4F 06 168 et 169) par X., représentés par la fiduciaire Fiduconsult

Loi sur le revenu déterminant le droit aux prestations sociales cantonales (9135)

") Loi sur le revenu déterminant le droit aux prestations sociales cantonales (9135) J 4 06 du 19 mai 2005 Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit : Chapitre I Buts et champ

Loi sur le revenu déterminant le droit aux prestations sociales cantonales (9135) J 4 06 du 19 mai 2005 Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit : Chapitre I Buts et champ

modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1 05)

(D 1 05)") Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

Secrétariat du Grand Conseil PL 11490 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi modifiant la loi sur la gestion administrative et financière de l Etat (LGAF) (D 1

Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir de Genève?

Secrétariat du Grand Conseil QUE 72-A Date de dépôt : 15 mai 2013 Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir

Secrétariat du Grand Conseil QUE 72-A Date de dépôt : 15 mai 2013 Réponse du Conseil d Etat à la question écrite urgente de M. François Lefort : Le Conseil d Etat a-t-il estimé l évasion fiscale à partir

AIDE-MEMOIRE SUR L'ASSURANCE-MALADIE ET LE CHANGEMENT DE CAISSE

AIDE-MEMOIRE SUR L'ASSURANCE-MALADIE ET LE CHANGEMENT DE CAISSE Le changement de caisse ne consiste pas uniquement à trouver la prime la moins chère. Comparez les assurances pour vous assurer que l offre

AIDE-MEMOIRE SUR L'ASSURANCE-MALADIE ET LE CHANGEMENT DE CAISSE Le changement de caisse ne consiste pas uniquement à trouver la prime la moins chère. Comparez les assurances pour vous assurer que l offre

Contributions. Edition 2007

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Contributions Contributions sur salaires et autres prestations que l'employeur doit payer aux caisses de compensation et aux assurances conformément aux réglementations légales et conventionnelles Edition

Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

Secrétariat du Grand Conseil PL 11476 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi de bouclement de la loi 10112 ouvrant un crédit de 5 405 000 F destiné à financer

Secrétariat du Grand Conseil PL 11476 Projet présenté par le Conseil d Etat Date de dépôt : 11 juin 2014 Projet de loi de bouclement de la loi 10112 ouvrant un crédit de 5 405 000 F destiné à financer

TRIBUNAL ADMINISTRATIF DU CANTON DE FRIBOURG

TRIBUNAL ADMINISTRATIF DU CANTON DE FRIBOURG COUR FISCALE Séance du 23 novembre 2006 Statuant sur le recours interjeté le 10 mai 2005 (4F 05 100 et 4F 05 101) par A. et B., à X., représentés par Pierre

TRIBUNAL ADMINISTRATIF DU CANTON DE FRIBOURG COUR FISCALE Séance du 23 novembre 2006 Statuant sur le recours interjeté le 10 mai 2005 (4F 05 100 et 4F 05 101) par A. et B., à X., représentés par Pierre

3 e fiche d'informations sur l'initiative relative à la caisse unique

3 e fiche d'informations sur l'initiative relative à la caisse unique Financement du système de santé, aujourd'hui et en cas d'acceptation de l'initiative sur la caisse unique: exemple d'une famille avec

3 e fiche d'informations sur l'initiative relative à la caisse unique Financement du système de santé, aujourd'hui et en cas d'acceptation de l'initiative sur la caisse unique: exemple d'une famille avec

Mémento. Assurances. Clubs Regio League

Mémento Assurances Clubs Regio League Swiss Ice Hockey Federation, Hagenholzstrasse 81, P.O. Box, CH-8050 Zürich Page 1 de 6 Table des matières Table des matières 2 Introduction 2 1. Assurances des personnes

Mémento Assurances Clubs Regio League Swiss Ice Hockey Federation, Hagenholzstrasse 81, P.O. Box, CH-8050 Zürich Page 1 de 6 Table des matières Table des matières 2 Introduction 2 1. Assurances des personnes

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

LOIS ET DECRETS PUBLIES DANS LA FEUILLE OFFICIELLE Feuille officielle numéro 41, du 19 octobre 2012 Référendum facultatif: délai d'annonce préalable: 8 novembre 2012 délai de dépôt des signatures: 17 janvier

Documentation pour les médias

DEPARTEMENT DE LA SANTE, DES AFFAIRES SOCIALES ET DE L'ENERGIE SERVICE DE LA SANTE PUBLIQUE Documentation pour les médias LES PRIMES D ASSURANCE-MALADIE 2004 EN VALAIS Les primes d assurance-maladie pour

DEPARTEMENT DE LA SANTE, DES AFFAIRES SOCIALES ET DE L'ENERGIE SERVICE DE LA SANTE PUBLIQUE Documentation pour les médias LES PRIMES D ASSURANCE-MALADIE 2004 EN VALAIS Les primes d assurance-maladie pour

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

Composition Présidente: Anne-Sophie Peyraud Gabrielle Multone, Josef Hayoz Greffier-rapporteur: Alexandre Vial

Kantonsgericht KG Rue des Augustins 3, case postale 1654, 1701 Fribourg T +41 26 304 15 00, F +41 26 304 15 01 www.fr.ch/tc 605 2013 152 Arrêt du 3 juin 2015 I e Cour des assurances sociales Composition

Kantonsgericht KG Rue des Augustins 3, case postale 1654, 1701 Fribourg T +41 26 304 15 00, F +41 26 304 15 01 www.fr.ch/tc 605 2013 152 Arrêt du 3 juin 2015 I e Cour des assurances sociales Composition

GUIDE PRATIQUE entreprises d assurance exerçant en Suisse Liechtenstein

GUIDE PRATIQUE pour les entreprises d assurance exerçant en Suisse et dont le siège se trouve au Liechtenstein portant sur les dispositions du droit suisse applicables à l exercice de cette activité pour

GUIDE PRATIQUE pour les entreprises d assurance exerçant en Suisse et dont le siège se trouve au Liechtenstein portant sur les dispositions du droit suisse applicables à l exercice de cette activité pour

Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

Secrétariat du Grand Conseil PL 11533 Projet présenté par les députés : M mes et MM. Ronald Zacharias, Pascal Spuhler, André Python, Jean-Marie Voumard, Jean-François Girardet, Thierry Cerutti, Henry Rappaz,

Secrétariat du Grand Conseil PL 11533 Projet présenté par les députés : M mes et MM. Ronald Zacharias, Pascal Spuhler, André Python, Jean-Marie Voumard, Jean-François Girardet, Thierry Cerutti, Henry Rappaz,

LES ASSURANCES SOCIALES

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

4. L assurance maladie

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

Séminaire du 26 Mars 2013

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Séminaire du 26 Mars 2013 Les opportunités fiscales de la prévoyance professionnelle pour l entreprise et son entrepreneur Tél. +41 26 425 84 84 Fax +41 26 425 84 86 E-mail office@fidutrust.ch Présentation

Statuts de l Association Suisse des Employés de Banque 14 juin 2013. Statuts français

Statuts de l Association Suisse des Employés de Banque 14 juin 2013 Statuts français Statuts de l Association Suisse des Employés de Banque 14 juin 2013 Table des matières I. DISPOSITIONS GENERALES 4 Art.

Statuts de l Association Suisse des Employés de Banque 14 juin 2013 Statuts français Statuts de l Association Suisse des Employés de Banque 14 juin 2013 Table des matières I. DISPOSITIONS GENERALES 4 Art.

Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine. Petit déjeuner conférence du 17 novembre 2011

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

1 Chapitre Fonds de prévoyance de la Société Vaudoise de Médecine Sous-chapitre (s) Petit déjeuner conférence du 17 novembre 2011 08h30 Accueil & conférence 09h30 Questions, réponses 09h45 Café croissants

par courriel corinne.erne@bag.admin.ch Zurich, 3 juin 2013

par courriel Office fédéral de la santé publique Unité de direction Assurance maladie et accidents Division Surveillance de l'assurance Hessstrasse 27E, 3003 Berne corinne.erne@bag.admin.ch Zurich, 3 juin

par courriel Office fédéral de la santé publique Unité de direction Assurance maladie et accidents Division Surveillance de l'assurance Hessstrasse 27E, 3003 Berne corinne.erne@bag.admin.ch Zurich, 3 juin

Statuts 2011. Société coopérative Caisse d assurance de sport de la Fédération suisse de gymnastique. Table des matières. Généralités. 1.

Société coopérative Caisse d assurance de sport de la Fédération suisse de gymnastique Statuts 2011 Table des matières Généralités 1. Nom et siège 2. But de la CAS 3. Cercle des assurés 4. Droits et devoirs

Société coopérative Caisse d assurance de sport de la Fédération suisse de gymnastique Statuts 2011 Table des matières Généralités 1. Nom et siège 2. But de la CAS 3. Cercle des assurés 4. Droits et devoirs

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

VI. travail et assurances sociales

VI. travail et assurances sociales A quelles règles êtes-vous soumis en tant qu employeur Ce chapitre vous fournit des indications sur les charges sociales obligatoires et sur certains aspects importants

VI. travail et assurances sociales A quelles règles êtes-vous soumis en tant qu employeur Ce chapitre vous fournit des indications sur les charges sociales obligatoires et sur certains aspects importants

N' 2 SENAT 1" SESSION ORDINAIRE DE 1960-1961 PROJET DE LOI MODIFIÉ PAR LE SENAT

N' 2 PROJET DE LOI adopté le 25 octobre 1960. SENAT 1" SESSION ORDINAIRE DE 1960-1961 PROJET DE LOI MODIFIÉ PAR LE SENAT relatif aux assurances maladie, invalidité et maternité des exploitants agricoles

N' 2 PROJET DE LOI adopté le 25 octobre 1960. SENAT 1" SESSION ORDINAIRE DE 1960-1961 PROJET DE LOI MODIFIÉ PAR LE SENAT relatif aux assurances maladie, invalidité et maternité des exploitants agricoles

LES ASSURANCES SOCIALES

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

LES ASSURANCES SOCIALES Généralités L'exercice d'une activité professionnelle implique l'obligation de s'acquitter de certaines assurances sociales. Cependant, la situation varie fortement selon qu'une

Pratique dans le canton de Zurich, valable depuis le 1.7.2011

Notice d'information relative à l'employeur de fait Pratique dans le canton de Zurich, valable depuis le 1.7.2011 1. Situation initiale Il arrive régulièrement et dans des circonstances très diverses que

Notice d'information relative à l'employeur de fait Pratique dans le canton de Zurich, valable depuis le 1.7.2011 1. Situation initiale Il arrive régulièrement et dans des circonstances très diverses que

Projet de loi modifiant la loi d'application de la loi fédérale sur l'aménagement du territoire (L 1 30)

") Secrétariat du Grand Conseil PL 9115 Projet présenté par le Conseil d Etat Date de dépôt: 13 novembre 2003 Messagerie Projet de loi modifiant la loi d'application de la loi fédérale sur l'aménagement du

Secrétariat du Grand Conseil PL 9115 Projet présenté par le Conseil d Etat Date de dépôt: 13 novembre 2003 Messagerie Projet de loi modifiant la loi d'application de la loi fédérale sur l'aménagement du

Swiss Ice Hockey Federation, Hagenholzstrasse 81, P.O. Box, CH-8050 Zürich Page 1 de 6

Mémento Assurances Joueurs licenciés Regio League Swiss Ice Hockey Federation, Hagenholzstrasse 81, P.O. Box, CH-8050 Zürich Page 1 de 6 Table des matières Table des matières 2 Introduction 2 1. Assurances

Mémento Assurances Joueurs licenciés Regio League Swiss Ice Hockey Federation, Hagenholzstrasse 81, P.O. Box, CH-8050 Zürich Page 1 de 6 Table des matières Table des matières 2 Introduction 2 1. Assurances

Loi sur l'archivage (LArch)

") 22 février 2011 Loi sur l'archivage (LArch) Etat au 1 er janvier 2012 Le Grand Conseil de la République et Canton de Neuchâtel, sur la proposition du Conseil d'etat, du 30 août 2010, décrète: CHAPITRE

22 février 2011 Loi sur l'archivage (LArch) Etat au 1 er janvier 2012 Le Grand Conseil de la République et Canton de Neuchâtel, sur la proposition du Conseil d'etat, du 30 août 2010, décrète: CHAPITRE

2.09 Etat au 1 er janvier 2013

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2013 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

http://relevancy.bger.ch/php/aza/http/index.php?lang=de&type=show_document&hig...

Seite 1 von 5 Bundesgericht Tribunal fédéral Tribunale federale Tribunal federal {T 0/2} 2C_825/2011 Ordonnance du 25 avril 2012 IIe Cour de droit public Composition MM. et Mme les Juges Zünd, Président,

Seite 1 von 5 Bundesgericht Tribunal fédéral Tribunale federale Tribunal federal {T 0/2} 2C_825/2011 Ordonnance du 25 avril 2012 IIe Cour de droit public Composition MM. et Mme les Juges Zünd, Président,

mondial assurance de base selon la LCA (pays de résidence à l étranger)

") Vos primes pour 2015 Cette année, les primes pour 2015 ont été soumises à une observation particulièrement attentive en prévision de la votation sur l instauration d une caisse publique d assurance-maladie.

Vos primes pour 2015 Cette année, les primes pour 2015 ont été soumises à une observation particulièrement attentive en prévision de la votation sur l instauration d une caisse publique d assurance-maladie.

Statut des indépendants dans les assurances sociales suisses

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

2.09 Cotisations Statut des indépendants dans les assurances sociales suisses Etat au 1 er janvier 2015 1 En bref Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

Arrêt du 19 décembre 2012 CHAMBRE DES POURSUITES ET FAILLITES

105 2012-161 Arrêt du 19 décembre 2012 CHAMBRE DES POURSUITES ET FAILLITES COMPOSITION Présidente : Catherine Overney Juges : Adrian Urwyler, Françoise Bastons Bulletti Greffier : Luis da Silva PARTIES

105 2012-161 Arrêt du 19 décembre 2012 CHAMBRE DES POURSUITES ET FAILLITES COMPOSITION Présidente : Catherine Overney Juges : Adrian Urwyler, Françoise Bastons Bulletti Greffier : Luis da Silva PARTIES

Secrétariat du Grand Conseil M 1350-A

Secrétariat du Grand Conseil M 1350-A Date de dépôt : 15 juin 2011 Rapport du Conseil d Etat au Grand Conseil sur la motion de M mes et MM. Armand Lombard, Nelly Guichard, Janine Berberat, Charles Beer,

Secrétariat du Grand Conseil M 1350-A Date de dépôt : 15 juin 2011 Rapport du Conseil d Etat au Grand Conseil sur la motion de M mes et MM. Armand Lombard, Nelly Guichard, Janine Berberat, Charles Beer,

Assurance-maternité et adoption dans le canton de Genève

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

«Task Force LAMat» AMat Etat au 1 er janvier 2010 Assurance-maternité et adoption dans le canton de Genève Rapport avec le droit fédéral En date du 1 er juillet 2005, la législation fédérale sur les allocations

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE Mars 2012 Le présent document est un rapide survol de la fiscalité suisse applicable aux étrangers qui viennent s'établir en Suisse ainsi que des conditions

É TA BL ISSE ME NT DE S É T RA NG E RS EN SUISSE Mars 2012 Le présent document est un rapide survol de la fiscalité suisse applicable aux étrangers qui viennent s'établir en Suisse ainsi que des conditions

Rapport concernant l'exercice 2014 de la Banque Cantonale du Valais

Rapport concernant l'exercice 2014 de la Banque Cantonale du Valais Le Conseil d'etat du canton du Valais au Grand Conseil Monsieur le Président, Mesdames et Messieurs les Députés, Conformément à l'article

Rapport concernant l'exercice 2014 de la Banque Cantonale du Valais Le Conseil d'etat du canton du Valais au Grand Conseil Monsieur le Président, Mesdames et Messieurs les Députés, Conformément à l'article

J'entre en EMS, comment payer? SPC - Edition décembre 2013

J'entre en EMS, comment payer? SPC - Edition décembre 2013 Page 2/7 Service des prestations complémentaires (SPC), Route de Chêne 54 1211 Genève 6 Tél +41 22 546 16 00 Fax +41 22 546 17 00 www.geneve.ch/spc_ocpa

J'entre en EMS, comment payer? SPC - Edition décembre 2013 Page 2/7 Service des prestations complémentaires (SPC), Route de Chêne 54 1211 Genève 6 Tél +41 22 546 16 00 Fax +41 22 546 17 00 www.geneve.ch/spc_ocpa

Le SPC. un service de l'administration cantonale (DEAS) sa mission réside dans l'exécution d'une action administrative et financière

sa mission réside dans l'exécution d'une action administrative et financière") Le SPC un service de l'administration cantonale () sa mission réside dans l'exécution d'une action administrative et financière son efficacité sociale repose sur son organisation permettant le traitement

Le SPC un service de l'administration cantonale () sa mission réside dans l'exécution d'une action administrative et financière son efficacité sociale repose sur son organisation permettant le traitement

Association déclarée régie par la Loi de 1901. Siège Social : 48, Boulevard Jourdan -75014 PARIS S T A T U T S TITRE I : DISPOSITIONS GENERALES

C.E.P.R.E.M.A.P. Décembre 2004 CENTRE POUR LA RECHERCHE ECONOMIQUE ET SES APPLICATIONS C.E.P.R.E.M.A.P. Association déclarée régie par la Loi de 1901 Siège Social : 48, Boulevard Jourdan -75014 PARIS S

C.E.P.R.E.M.A.P. Décembre 2004 CENTRE POUR LA RECHERCHE ECONOMIQUE ET SES APPLICATIONS C.E.P.R.E.M.A.P. Association déclarée régie par la Loi de 1901 Siège Social : 48, Boulevard Jourdan -75014 PARIS S

Le GRAND CONSEIL de la République et canton de Genève décrète ce qui suit :

Secrétariat du Grand Conseil PL 11673 Projet présenté par le Conseil d Etat Date de dépôt : 20 mai 2015 Projet de loi de bouclement de la loi n 10515 ouvrant un crédit au titre d indemnité d'investissement

Secrétariat du Grand Conseil PL 11673 Projet présenté par le Conseil d Etat Date de dépôt : 20 mai 2015 Projet de loi de bouclement de la loi n 10515 ouvrant un crédit au titre d indemnité d'investissement

08.478 n Iv. pa. Hutter Markus. LPP. Rachat pour les indépendants n'exerçant plus leur activité lucrative

Nationalrat Conseil national Consiglio nazionale Cussegl naziunal 08.478 n Iv. pa. Hutter Markus. LPP. Rachat pour les indépendants n'exerçant plus leur activité lucrative Rapport de la Commission de la

Nationalrat Conseil national Consiglio nazionale Cussegl naziunal 08.478 n Iv. pa. Hutter Markus. LPP. Rachat pour les indépendants n'exerçant plus leur activité lucrative Rapport de la Commission de la

Que faites-vous, en tant que formatrice / formateur, dans des cas concrets?

Aide-mémoire 203 Maladie et accident Si une personne en formation tombe malade ou subit un accident durant sa formation professionnelle initiale, elle bénéficie d'une protection juridique particulière.

Aide-mémoire 203 Maladie et accident Si une personne en formation tombe malade ou subit un accident durant sa formation professionnelle initiale, elle bénéficie d'une protection juridique particulière.

Arrêt du 12 décembre 2008 COUR FISCALE

4F 2007-103 4F 2007-104 Arrêt du 12 décembre 2008 COUR FISCALE COMPOSITION Président : Hugo Casanova Assesseurs : Michael Hank, Geneviève Jenny, Berthold Buchs, Albert Nussbaumer Greffière-rapporteure

4F 2007-103 4F 2007-104 Arrêt du 12 décembre 2008 COUR FISCALE COMPOSITION Président : Hugo Casanova Assesseurs : Michael Hank, Geneviève Jenny, Berthold Buchs, Albert Nussbaumer Greffière-rapporteure

En date du 17 mars 2006, le Grand Conseil a renvoyé au Conseil d Etat une motion qui a la teneur suivante :

Secrétariat du Grand Conseil M 1676-A Date de dépôt: 18 octobre 2006 Messagerie Rapport du Conseil d Etat au Grand Conseil sur la motion présentée par M mes et MM. Véronique Pürro, Michèle Künzler, Frédéric

Secrétariat du Grand Conseil M 1676-A Date de dépôt: 18 octobre 2006 Messagerie Rapport du Conseil d Etat au Grand Conseil sur la motion présentée par M mes et MM. Véronique Pürro, Michèle Künzler, Frédéric

SUISSE. Les dépenses sociales sont exprimées en millions de francs suisses (CHF).

.") SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

SUISSE Nomenclature AA AC AF AI AM APG AVS EPF PC PP Assurance-accidents Assurance-chômage Allocations familiales Assurance-invalidité Assurance-maladie Allocations pour perte de gains Assurance-vieillesse

La CCM vous remercie de lui offrir la possibilité de donner son avis sur la révision partielle de la LA Mal.

Par courriel Abteilung Leistungen@bag.admin.ch Office fédéral de la santé publique OFSP Division Prestations Schwarzenburgstrasse 165 3003 Berne Zurich, 3 octobre 2014 Consultation sur la révision partielle

Par courriel Abteilung Leistungen@bag.admin.ch Office fédéral de la santé publique OFSP Division Prestations Schwarzenburgstrasse 165 3003 Berne Zurich, 3 octobre 2014 Consultation sur la révision partielle

Imposition partielle des rendements provenant de participations détenues dans la fortune privée et limitation de la déduction des intérêts passifs

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l'impôt fédéral direct, de l'impôt anticipé, des droits de timbre Impôt fédéral direct Berne, 16

Loi fédérale sur la responsabilité civile des entreprises de chemins de fer et de bateaux à vapeur et de La Poste Suisse 1

Loi fédérale sur la responsabilité civile des entreprises de chemins de fer et de bateaux à vapeur et de La Poste Suisse 1 221.112.742 du 28 mars 1905 (Etat le 3 octobre 2000) L'Assemblée fédérale de la

Loi fédérale sur la responsabilité civile des entreprises de chemins de fer et de bateaux à vapeur et de La Poste Suisse 1 221.112.742 du 28 mars 1905 (Etat le 3 octobre 2000) L'Assemblée fédérale de la

NOTE JURIDIQUE - ASSURANCE

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

Chapeau 131 III 652. Regeste

Chapeau 131 III 652 85. Extrait de l'arrêt de la Chambre des poursuites et des faillites dans la cause Confédération Suisse contre X. (recours LP) 7B.20/2005 du 14 septembre 2005 Regeste Blocage d'avoirs

Chapeau 131 III 652 85. Extrait de l'arrêt de la Chambre des poursuites et des faillites dans la cause Confédération Suisse contre X. (recours LP) 7B.20/2005 du 14 septembre 2005 Regeste Blocage d'avoirs

Conseils pratiques concernant l employeur de fait

CONFERENCE SUISSE DES IMPÔTS Union des autorités fiscales suisses SCHWEIZERISCHE STEUERKONFERENZ Vereinigung der schweiz. Steuerbehörden Arbeitsgruppe Quellensteuer Groupe de travail impôts à la source

CONFERENCE SUISSE DES IMPÔTS Union des autorités fiscales suisses SCHWEIZERISCHE STEUERKONFERENZ Vereinigung der schweiz. Steuerbehörden Arbeitsgruppe Quellensteuer Groupe de travail impôts à la source

Politique cantonale en matière de déductions fiscales

Commission externe d'évaluation des politiques publiques Tél.: (022) 327 55 16 Case postale 393 7, 1211 Genève 3 Politique cantonale en matière de déductions fiscales Evaluation des déductions genevoises

Commission externe d'évaluation des politiques publiques Tél.: (022) 327 55 16 Case postale 393 7, 1211 Genève 3 Politique cantonale en matière de déductions fiscales Evaluation des déductions genevoises

Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) ASSURANCES SOCIALES EN SUISSE

ASSURANCES SOCIALES EN SUISSE") sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

sozialversicherungen der Schweiz ASSURANCES SOCIALES EN SUISSE Sécurité sociale. Votre couverture d assurance légale en Suisse. (Dernière mise à jour: janvier 2015) Prestations Assurance-vieillesse et

STATUTS DE L ASSOCIATION FAÎTIÈRE

STATUTS DE L ASSOCIATION FAÎTIÈRE Valables à partir du 1 er janvier 2008 Légende des abréviations ASMP ASD AGC ARD CC CCA CR FFMP WS NOS NWS RFJM ZS Association Suisse de la musique populaire (Association

STATUTS DE L ASSOCIATION FAÎTIÈRE Valables à partir du 1 er janvier 2008 Légende des abréviations ASMP ASD AGC ARD CC CCA CR FFMP WS NOS NWS RFJM ZS Association Suisse de la musique populaire (Association

La convention AERAS en 10 questions-réponses

La convention AERAS en 10 questions-réponses Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l'assurance et de la mutualité et les associations de malades et de consommateurs,

La convention AERAS en 10 questions-réponses Signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l'assurance et de la mutualité et les associations de malades et de consommateurs,

Département de la santé et de l action sociale

Département de la santé et de l action sociale Comment payer moins cher votre prime d assurance-maladie? PRIMES D ASSURANCE-MALADIE 205 . prime de référence En cas de dépassement de la prime de référence

Département de la santé et de l action sociale Comment payer moins cher votre prime d assurance-maladie? PRIMES D ASSURANCE-MALADIE 205 . prime de référence En cas de dépassement de la prime de référence

STATUTS ASSOCIATION Compos Sui

STATUTS ASSOCIATION Compos Sui Titre I : Buts et Composition de l association Article 1 : Dénomination, Buts et Siège social Il est fondé entre les adhérents aux présents statuts une association régie

STATUTS ASSOCIATION Compos Sui Titre I : Buts et Composition de l association Article 1 : Dénomination, Buts et Siège social Il est fondé entre les adhérents aux présents statuts une association régie

Décision du 20 juin 2013 Cour des plaintes

B u n d e s s t r a f g e r i c h t T r i b u n a l p é n a l f é d é r a l T r i b u n a l e p e n a l e f e d e r a l e T r i b u n a l p e n a l f e d e r a l Numéros de dossiers: BP.2013.27-36 (Procédure

B u n d e s s t r a f g e r i c h t T r i b u n a l p é n a l f é d é r a l T r i b u n a l e p e n a l e f e d e r a l e T r i b u n a l p e n a l f e d e r a l Numéros de dossiers: BP.2013.27-36 (Procédure

ASSURANCES SOCIALES COMMENT AFFILIER VOTRE PERSONNEL?

2 ASSOCIATION VALAISANNE DES ENTREPRISES DE CONSTRUCTION METALLIQUE VERBAND WALLISER METALLBAUUNTERNEHMEN ASSURANCES SOCIALES COMMENT AFFILIER VOTRE PERSONNEL? Av. de Tourbillon 33 1951 Sion/Sitten Tél.

2 ASSOCIATION VALAISANNE DES ENTREPRISES DE CONSTRUCTION METALLIQUE VERBAND WALLISER METALLBAUUNTERNEHMEN ASSURANCES SOCIALES COMMENT AFFILIER VOTRE PERSONNEL? Av. de Tourbillon 33 1951 Sion/Sitten Tél.

ASSOCIATION LOI DU 1er JUILLET 1901 COMITE DE COOPERATION AVEC LE LAOS ( C.C.L. )

") ASSOCIATION LOI DU 1er JUILLET 1901 COMITE DE COOPERATION AVEC LE LAOS ( C.C.L. ) ARTICLE 1 : FORMATION Il est créé entre les adhérents aux présents statuts une association régie par la loi du 1er Juillet

ASSOCIATION LOI DU 1er JUILLET 1901 COMITE DE COOPERATION AVEC LE LAOS ( C.C.L. ) ARTICLE 1 : FORMATION Il est créé entre les adhérents aux présents statuts une association régie par la loi du 1er Juillet

L imposition des personnes morales

D Impôts divers Imposition des L imposition des (Etat de la législation : 1 er janvier 2014) Division Etudes et supports / AFC Berne, 2014 D Impôts divers -I- Imposition des TABLE DES MATIÈRES 1 REMARQUES

D Impôts divers Imposition des L imposition des (Etat de la législation : 1 er janvier 2014) Division Etudes et supports / AFC Berne, 2014 D Impôts divers -I- Imposition des TABLE DES MATIÈRES 1 REMARQUES

Du 1 avril 2013 au 31 mars 2014 DEMANDE D'ADMISSION/ FORMULAIRE D'INSCRIPTION AU TABLEAU DES MEMBRES À TITRE DE TRAVAILLEUR SOCIAL

er Du 1 avril 2013 au 31 mars 2014 DEMANDE D'ADMISSION/ FORMULAIRE D'INSCRIPTION AU TABLEAU DES MEMBRES À TITRE DE TRAVAILLEUR SOCIAL Étape 1 VOIR 015 Pour assurer le bon traitement de votre dossier, il

er Du 1 avril 2013 au 31 mars 2014 DEMANDE D'ADMISSION/ FORMULAIRE D'INSCRIPTION AU TABLEAU DES MEMBRES À TITRE DE TRAVAILLEUR SOCIAL Étape 1 VOIR 015 Pour assurer le bon traitement de votre dossier, il

STATUTS. Adoptés par l Assemblée générale du 19 juin 2013

membre de wohnbaugenossenschaften schweiz verband der gemeinnützigen wohnbauträger coopératives d habitation Suisse fédération des maîtres d ouvrage d utilité publique STATUTS Adoptés par l Assemblée générale

membre de wohnbaugenossenschaften schweiz verband der gemeinnützigen wohnbauträger coopératives d habitation Suisse fédération des maîtres d ouvrage d utilité publique STATUTS Adoptés par l Assemblée générale

Evaluation du système d assurance d indemnités journalières en cas de maladie et propositions de réforme Rapport du Conseil fédéral

Approuvé par le Conseil fédéral le 30 septembre 2009 Evaluation du système d assurance d indemnités journalières en cas de maladie et propositions de réforme Rapport du Conseil fédéral en réponse au postulat

Approuvé par le Conseil fédéral le 30 septembre 2009 Evaluation du système d assurance d indemnités journalières en cas de maladie et propositions de réforme Rapport du Conseil fédéral en réponse au postulat

09.074. Initiative sur l'épargne-logement et Accéder à la propriété grâce à l'épargne-logement. Initiatives populaires (09.074) ARGUMENTAIRES CONTRE

ARGUMENTAIRES CONTRE") 09.074 Initiative sur l'épargne-logement et Accéder à la propriété grâce à l'épargne-logement. Initiatives populaires (09.074) ARGUMENTAIRES CONTRE Argumentaire Initiative pour l'épargne-logement et initiative

09.074 Initiative sur l'épargne-logement et Accéder à la propriété grâce à l'épargne-logement. Initiatives populaires (09.074) ARGUMENTAIRES CONTRE Argumentaire Initiative pour l'épargne-logement et initiative

Statuts de l'association des vieillards, invalides, veufs et veuves, orphelins (AVIVO Suisse)

") Statuts de l'association des vieillards, invalides, veufs et veuves, orphelins (AVIVO Suisse) Dénomination, Art. 1 statut juridique Sous la dénomination "Association des vieillards, invalides, veufs et

Statuts de l'association des vieillards, invalides, veufs et veuves, orphelins (AVIVO Suisse) Dénomination, Art. 1 statut juridique Sous la dénomination "Association des vieillards, invalides, veufs et

Convention de stage d ingénieur

Convention de stage d ingénieur Art. 0 Champ d application La convention règle les rapports entre les différentes parties pour un stage d ingénieur obligatoire qui s inscrit dans le cursus de formation

Convention de stage d ingénieur Art. 0 Champ d application La convention règle les rapports entre les différentes parties pour un stage d ingénieur obligatoire qui s inscrit dans le cursus de formation

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

DEMANDE D'AUTORISATION POUR PRATIQUER LE METIER DE PRETEUR PROFESSIONNEL OU DE COURTIER EN CREDIT A LA CONSOMMATION

REPUBLIQUE ET CANTON DE GENEVE Département de la sécurité et de l'économie Service du commerce DEMANDE D'AUTORISATION POUR PRATIQUER LE METIER DE PRETEUR PROFESSIONNEL OU DE COURTIER EN CREDIT A LA CONSOMMATION

REPUBLIQUE ET CANTON DE GENEVE Département de la sécurité et de l'économie Service du commerce DEMANDE D'AUTORISATION POUR PRATIQUER LE METIER DE PRETEUR PROFESSIONNEL OU DE COURTIER EN CREDIT A LA CONSOMMATION

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

STATUTS. DE L UNION SUISSE DES PROFESSIONNELS DE L IMMOBILIER (USPI Suisse)

") STATUTS DE L UNION SUISSE DES PROFESSIONNELS DE L IMMOBILIER (USPI Suisse) Chapitre premier: Nature et buts Article 1: Dénomination et siège Les associations cantonales de gérants, courtiers et experts

STATUTS DE L UNION SUISSE DES PROFESSIONNELS DE L IMMOBILIER (USPI Suisse) Chapitre premier: Nature et buts Article 1: Dénomination et siège Les associations cantonales de gérants, courtiers et experts

01_15. Directive sur la poursuite contre un mineur

REPUBLIQUE ET CANTON DE GENEVE Département des finances Office des poursuites Direction générale 01_15. Directive sur la poursuite contre un mineur Modifications, contrôles, approbation Version Date Description,

REPUBLIQUE ET CANTON DE GENEVE Département des finances Office des poursuites Direction générale 01_15. Directive sur la poursuite contre un mineur Modifications, contrôles, approbation Version Date Description,

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Code de bonne conduite relatif à la publicité et à l information sur les assurances-vie individuelles

VS10052 09.03.2012 Code de bonne conduite relatif à la publicité et à l information sur les assurances-vie individuelles Précisions pour l'application du code de bonne conduite L'objet de la présente note

VS10052 09.03.2012 Code de bonne conduite relatif à la publicité et à l information sur les assurances-vie individuelles Précisions pour l'application du code de bonne conduite L'objet de la présente note

Directives relatives à la tenue des comptes de tutelle et curatelle

Directives relatives à la tenue des comptes de tutelle et curatelle A. Entrée en fonctions d'un tuteur ou curateur de gestion et information générale à ce dernier 1. La première tâche de la personne en

Directives relatives à la tenue des comptes de tutelle et curatelle A. Entrée en fonctions d'un tuteur ou curateur de gestion et information générale à ce dernier 1. La première tâche de la personne en

d intervention prioritaires de l Etat et les modalités de cette intervention.

DSAS/Avant-projet du 28.02.2014 Loi du... sur les seniors (LSen) Le Grand Conseil du canton de Fribourg Vu la Constitution du canton de Fribourg du 16 mai 2004 (Cst. cant.), notamment ses articles 35 et

DSAS/Avant-projet du 28.02.2014 Loi du... sur les seniors (LSen) Le Grand Conseil du canton de Fribourg Vu la Constitution du canton de Fribourg du 16 mai 2004 (Cst. cant.), notamment ses articles 35 et

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

Ordonnance du Tribunal fédéral 281.41 concernant la saisie et la réalisation de parts de communautés (OPC 1) ) du 17 janvier 1923 (Etat le 1 er janvier 1997) Le Tribunal fédéral suisse, en application

Secrétariat du Grand Conseil PL 10545. Projet de loi sur la vidéosurveillance

Secrétariat du Grand Conseil PL 10545 Projet présenté par les députés : M mes et MM. Guillaume Barazzone, Fabiano Forte, Mario Cavaleri, Guy Mettan, Béatrice Hirsch, Jean- Claude Ducrot, Pascal Pétroz,

Secrétariat du Grand Conseil PL 10545 Projet présenté par les députés : M mes et MM. Guillaume Barazzone, Fabiano Forte, Mario Cavaleri, Guy Mettan, Béatrice Hirsch, Jean- Claude Ducrot, Pascal Pétroz,

Secrétariat du Grand Conseil M 1756-A

Secrétariat du Grand Conseil M 1756-A Date de dépôt : 24 juillet 2008 Rapport du Conseil d Etat au Grand Conseil sur la motion de M mes et MM. François Gillet, Guy Mettan, Anne-Marie von Arx-Vernon, Pascal

Secrétariat du Grand Conseil M 1756-A Date de dépôt : 24 juillet 2008 Rapport du Conseil d Etat au Grand Conseil sur la motion de M mes et MM. François Gillet, Guy Mettan, Anne-Marie von Arx-Vernon, Pascal

Fédération suisse des aveugles et malvoyants (FSA) Section vaudoise

Section vaudoise") Fédération suisse des aveugles et malvoyants (FSA) Section vaudoise Chapitre 1: Dispositions générales Art. 1. Forme juridique et siège 1. La section vaudoise, membre de la Fédération suisse des aveugles

Fédération suisse des aveugles et malvoyants (FSA) Section vaudoise Chapitre 1: Dispositions générales Art. 1. Forme juridique et siège 1. La section vaudoise, membre de la Fédération suisse des aveugles

Initiative parlementaire Suppression des signes distinctifs pour cycles

08.520 Initiative parlementaire Suppression des signes distinctifs pour cycles Rapport de la Commission des transports et des télécommunications du Conseil des Etats du 4 mai 2010 Madame la Présidente,

08.520 Initiative parlementaire Suppression des signes distinctifs pour cycles Rapport de la Commission des transports et des télécommunications du Conseil des Etats du 4 mai 2010 Madame la Présidente,

Berne, mai 2007. Questions fréquentes au sujet de l aide sociale

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

Association Suisse des Managers du Sport Statuts

Association Suisse des Managers du Sport Statuts Statuts Association Suisse des Managers du Sport Page 1 / 11 Statuts de l'association Suisse des Managers du Sport (ASMS) I. NOM ET SIEGE Article 1. L'Association

Association Suisse des Managers du Sport Statuts Statuts Association Suisse des Managers du Sport Page 1 / 11 Statuts de l'association Suisse des Managers du Sport (ASMS) I. NOM ET SIEGE Article 1. L'Association

Statuts du PS suisse. . A cet effet, il dégage les moyens et les ressources nécessaires.

Statuts du PS suisse Décidés par le Congrès ordinaire de Lugano les 14 et 15 octobre 2000 avec les compléments apportés par le Congrès ordinaire de Zurich les 19 et 20 octobre 2002 avec les compléments

Statuts du PS suisse Décidés par le Congrès ordinaire de Lugano les 14 et 15 octobre 2000 avec les compléments apportés par le Congrès ordinaire de Zurich les 19 et 20 octobre 2002 avec les compléments

Impôt fédéral direct Impôt anticipé. Berne, le 17 juillet 2008. Circulaire n o 18. Imposition des cotisations et des prestations du pilier 3a

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Département fédéral des finances DFF Administration fédérale des contributions AFC Division principale de l impôt fédéral direct, de l impôt anticipé, des droits de timbre Impôt fédéral direct Impôt anticipé

Guide du Plan d'indemnisation en assurances IARD

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Transmission de documents aux commissions parlementaires

Tribunal cantonal - Le Château - CP 24-2900 Porrentruy 2 Service du personnel de la République et Canton du Jura Rue du 24-Septembre 2 2800 Delémont Porrentruy, le 1 er mars 2010 Transmission de documents

Tribunal cantonal - Le Château - CP 24-2900 Porrentruy 2 Service du personnel de la République et Canton du Jura Rue du 24-Septembre 2 2800 Delémont Porrentruy, le 1 er mars 2010 Transmission de documents