UNIVERSITÉ PANTHÉON-ASSAS. DESS Commerce et Management international

|

|

|

- Francis Marois

- il y a 10 ans

- Total affichages :

Transcription

1 UNIVERSITÉ PANTHÉON-ASSAS DESS Commerce et Management international RAPPORT de STAGE par Fabien PEREZ Société VIEL & CIE Paris Responsable de stage : M. Antoine CAPRI Septembre 2002

2 Remerciements : Mes sincères remerciements à toute l équipe du desk dépôt devises pour leur confiance et la disponibilité qu ils m ont accordées tout au long de cet apprentissage : M. Antoine CAPRI M. Émilio VIERA M. Jacky HENNEQUIN M. Jean-François OLIVIER Mme IRIS Mme Marie-Pierre ROULY Mme Marinette LABBEE M. Stéphane KIRSCH M. Richard GHILAS M. Jean-Pierre VIEL M. Bruno SIMON M. Laurent COLLOT Mme Annie-France CASSAGNES M. Franck MAZZOCHI. ainsi qu à l équipe du Back-office, et bien entendu à M. Philippe D ARVISENET pour ses enseignements de Finance internationale et à l ensemble des enseignants du DESS Commerce et Management International. II

3 Résumé Cet apprentissage en tant qu Assistant Trader au sein du desk dépôt devises chez un des leader de l intermédiation financière*, aura présenté entre autres avantages, l intérêt d aborder les différentes techniques et les divers modes de couverture de risque de change*, d appréhender les opérations sous jacentes, notamment les techniques calendaires*, et les opérations de back-office*, ainsi que de développer une vision d ensemble de l activité d une salle de marchés* et des répercussions de l information financière et économique sur l activité de change à proprement parler. Mots clés* : intermédiation financière, couverture de risque de change, techniques calendaires, back-office, salle de marchés. Abstract This internship as Trader assistant among the currency deposit desk team at one of the leaders of financial intermediation* allowed me to get familiar with the different techniques and modes of exchange risk cover*, to discover underlying operations especially timetable techniques* and back-office* operations, as well as to develop a keen overall vision of front-office* activity and the repercussions of financial and economic information upon the exchange activity strictly speaking. Key words*: financial intermediation, exchange risk cover, timetable techniques, backoffice, front office. III

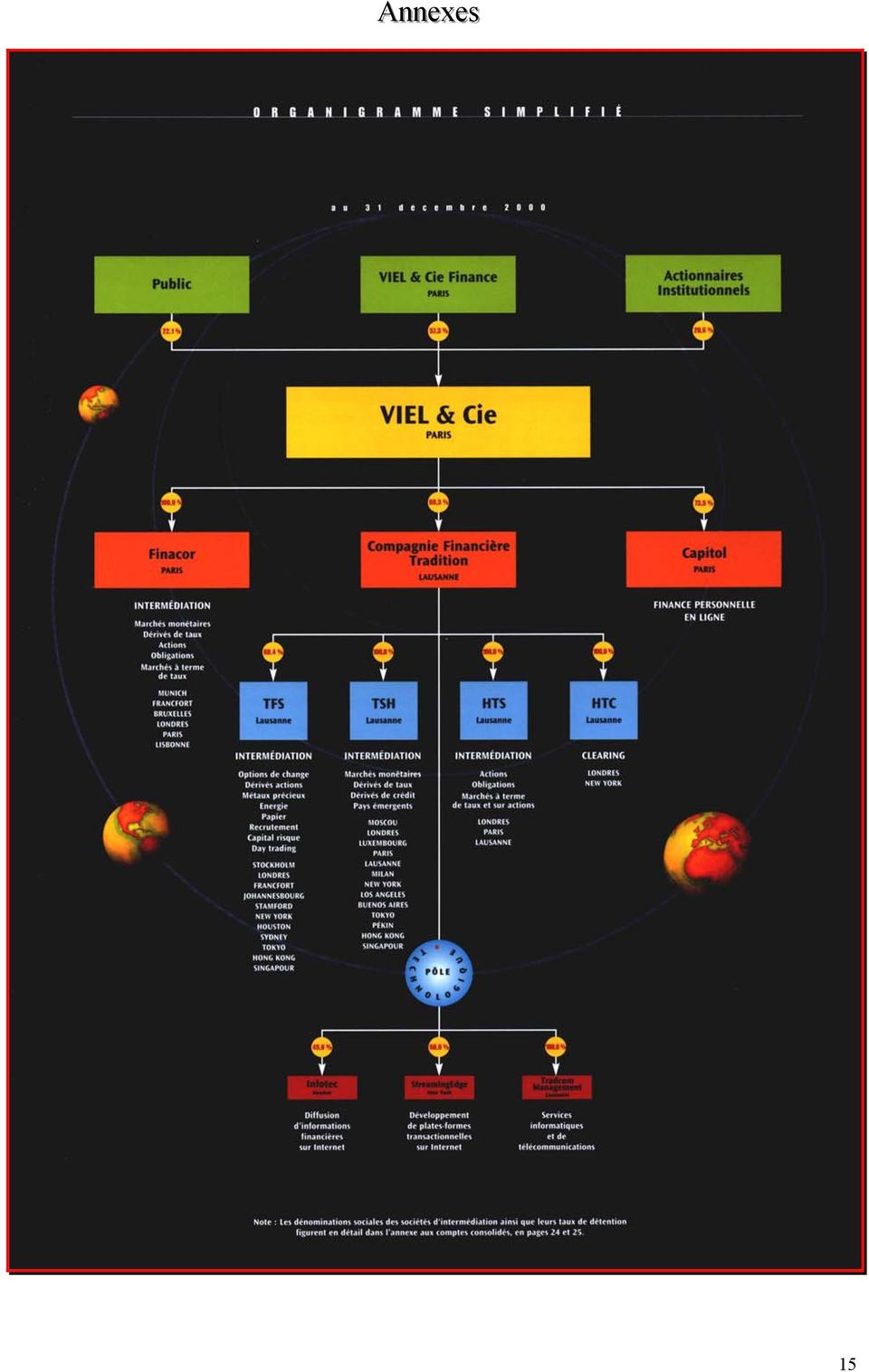

4 Table des matières Ι 1 - L entreprise Viel & Cie page Historique de l entreprise page Présentation de l entreprise et de son activité page Forces et rôle de la société Viel page 6 Ι Ι Le travail accompli quotidiennement en tant qu Assistant Trader 1 - Centraliser les ordres de cotation page Suivi et ajustement des cotes et des prix page Réceptions des cotes en devises autres que l USD et l EUR page Tenue quotidienne d un tableau de maturité page Liaison Front office/back office page Vérification des tickets après traitement du back office page 11 Annexes page 15 IV

5 Ι - L ENTREPRISE VIEL & CIE 1- VIEL Tradition SA / Viel & Cie Paris, 253 Bd Pereire Paris 17è, Tel : / Fax : Responsable de stage : M. Antoine CAPRI, Directeur Responsable Arbitrage Devises, 253 Bd Pereire Paris. 2- Historique de l entreprise : 1920 : Naissance de la société Viel & CIE : La société change ses statuts et devient une Société Anonyme avec l intermédiation pure sur les marchés monétaires comme objet social : Viel & Cie devient le premier courtier à traiter des options de taux : La société ouvre un département international et se dote d une salle de marchés dédiée aux opérations de changes : Consolidation du secteur Franc domestique et adoption de techniques financières de premier ordre : La Holding financière VIEL & CIE Finance et la STAFF (société de Transactions et d Arbitrages Financiers) intervenant sur les marchés à termes ainsi que sur le MATIF (options), voient le jour : VIEL & Cie est introduite au second marché de Paris : Rachat du groupe «Maison Debausse» permettant l établissement d une antenne New- Yorkaise grâce à «Debausse Inc.) : Rachat de 61% du capital de la «Compagnie Financière Tradition», 6è intermédiaire financier dont l activité est basée en Suisse. Participation de 15% dans le capital de TFS : Introduction au second marché de Paris de TSF, intermédiaire financier dont la spécialité repose sur : les options de change, les produits dérivés sur actions, les métaux précieux et l énergie : Le groupe TRADITION prend en charge les activités du groupe VIEL & Cie sur les marchés monétaires et les dérivés de taux. Lancement du courtier en ligne Capitol.fr et acquisition de Prominnofi, intermédiaire dont la spécialité est la négociation en matched principal de la dette d Etat européenne : Naissance du service interactif d information financière CAPITOL LIVE BOURSE, reprise des activités du courtier FINACOR, et introduction du groupe au NYSE. 1

6 2001 : Reprise du site de courtage en ligne Mesactions.com. Rapprochement des activités sur options de change de TFS-ICAP filiale VIEL & Cie et de Volbroker (détenu par un consortium de banques: Citibank, Deutsche Bank, Goldman Sachs, JP Morgan Chase, UBS Warburg et Royal Bank of Scotland). Le pôle ainsi créé permet de combiner, au bénéfice de ses clients, le potentiel de liquidité apporté par l'intermédiation «traditionnelle» à la voix avec l'efficacité et la technologie offertes par la plus avancée des plates-formes électroniques dans le domaine des options de change. 3- Présentation de l entreprise et de son activité : Comme cela a pu être évoqué à travers l historique de la société, le groupe VIEL & CIE, dans son ensemble regroupe un panel d activités financières extrêmement large et varié, dont la stratification (on en dénombrera trois) «Taux et Changes» représentait près de 60% du C.A en 2001, contre près de 30% pour les «titres» et environ 12% pour les «Matières Premières». Pour sa part, la société Viel Tradition SA se spécialise davantage dans : Les Dépôts Entrent donc dans cette catégorie : les opérations de Prêt/Emprunt (pour les opérations Interbancaires) ou Avance/Blocage (pour les opérations clientèles). Cette activité est essentielle pour toute banque désirant être présente sur le marché du change à terme. En effet, les cours de change à terme sont directement dépendant des taux des devises en jeux. Une opération de trésorerie ne fait intervenir qu'une seule devise. Un certain montant (le capital) est échangé au départ de l'opération. Un taux d'intérêt (pourcentage) appliqué à ce capital sert ainsi à calculer des intérêts. Le capital étant remboursé à l'échéance. Les titres de créances négociables sont des titres émis au gré de l'émetteur, négociables sur un marché réglementé ou de gré à gré et qui représentent chacun un droit de créance pour une durée déterminée. Ce marché a été créé en 1985 et offre aujourd hui 3 catégories de titres : - Les certificats de dépôt (CD depuis mars 1985) avec comme acteurs les Établissements de crédit, résidents ou non résidents. Caisse des Dépôts et Consignations. - Les billets de trésorerie (BT depuis décembre 1985) avec comme acteurs les Entreprises résidentes et non résidentes autres que les établissements de crédit. Les Entreprises d'investissements, institutions de la CEE, et organisations internationales dont la France est membre. - Les bons à moyen terme négociables (BMTN depuis mars 1992) avec comme acteurs tous les émetteurs pouvant émettre des certificats de dépôt ou des billets de trésorerie. 2

7 Les Swaps de taux Ils représentent en effet l un des deux meilleurs positionnements mondiaux pour l entreprise sur les swaps de taux : segment constituant dorénavant le nouveau benchmark en Europe et aux U.S.A. avec un mix puissant combinant GBP, Euro, USD, JPY. Le swap de taux consiste à échanger 2 dettes de nature différente libellées dans la même devise. Imaginons par exemple une Banque ayant accordé une avance en USD pour une durée de 2 ans à un client. Cette Banque souhaite se refinancer. Si elle cherche à se couvrir à l'aide d'un emprunt classique, elle va se heurter à différents problèmes: En effet, si entre établissements bancaires, il est courant d'obtenir des autorisations jusqu'à un an, il faut savoir qu'au delà, les limites ont tendance a être inversement proportionnelles à la durée. De plus pour la Banque qui accorde une autorisation, la qualité de l'emprunteur doit être clairement établie (d'où l'importance des agences de notation comme S&P, Moody s, et Fitch). Un même établissement peut donc disposer d'une limite confortable jusqu'à un an et n'avoir aucune limite au delà. Dans ces conditions, il peut-être tentant de transformer sa dette à long terme en dette à court terme. L'une des utilisations du swap de taux est donc de permettre à des établissements ne disposant pas d'un "standing" suffisant, l'accès à des marchés qui autrement leur resteraient interdits. Le swap de taux consiste donc à échanger à dates fixes un flux d'intérêts basé sur un taux fixe contre un flux d'intérêts basés sur un taux variable. Ceci explique que l'on parle également de swap d'intérêts. Ces flux sont libellés dans la même devise et calculés d'après un capital appelé montant notionnel. Comme pour les FRA's, le capital n'est jamais échangé. Remarque : Un taux variable est un taux dont la valeur peut évoluer durant la vie d'une opération. Le taux est valable pour une période déterminée à l'issue de laquelle, il prend la valeur constatée sur le marché de référence selon les termes du contrat. Un taux fixe est un taux qui reste constant pour toute la durée d'une opération. C'est ce dernier point qui intervient notamment dans la possibilité pour une Banque d'obtenir une limite au delà d'un an. En effet, l'engagement pour un montant notionnel donné, n'imputera les utilisations que pour une fraction (variable selon les établissements). De ce fait, une limite même modeste permettra à l'emprunteur de mettre en place ce type d'opération. Le Marché des changes Le change comptant est le type d'opération le plus répandu. C'est également celui dont le mécanisme est (apparemment) le plus simple. Il comporte néanmoins certaines conventions 3

8 valables pour les marchés de trésorerie et de change à terme. Comme son nom l'indique, le change est une opération consistant à échanger une devise contre une autre. Par exemple on ne peut dire qu'on achète de l'usd si l'on ne précise pas la devise de contrevaleur : USD contre JPY, EUR contre USD, etc. Ainsi, une opération de change transfert correspond à: - Un engagement du vendeur à mettre à disposition de l'acheteur, généralement dans un délai de 2 jours ouvrés, chez une banque à l'étranger (un correspondant) un certain avoir en compte en monnaie étrangère. - Un engagement de l'acheteur de régler dans le même délai, soit en monnaie nationale, soit en une autre monnaie (selon le même mécanisme de correspondant). Les usages du Marché fixent le «débouclement» (la livraison des devises) d'une opération de change comptant 2 jours ouvrés après la conclusion de l'opération. Certaines devises peuvent également se traiter à J + 1 comme le change USD/CAD, voir le GBP/USD. Le change à terme représente une solution destinée à réduire le risque de change. Les principes de base sont les mêmes que pour une opération de Spot (J+1). La différence essentielle provient du fait que la date de valeur est différente de J+2. Ce décalage dans le temps va générer ce que l'on nomme des «points de swap». Il convient de bien noter qu'une opération de change à terme combine en fait une opération de change au comptant et une double opération de trésorerie dont les prix sont parfaitement connus dès le départ. Contrairement à certaines idées reçues, dans un marché "normal", un cours de change à terme n'a aucun caractère prévisionnel de ce que sera le cours de change futur. Les Swaps sur devises. Cette forme de swap s appelle également «cross currency swap». Elle consiste à échanger une dette libellée dans une devise contre une dette libellée dans une autre devise en changeant éventuellement sa nature. Cette forme de swap peut notamment être utilisée pour profiter d'un différentiel attractif entre le marché domestique et un marché étranger. Les flux étant libellés dans 2 monnaies différentes, il y a, comme pour les swaps de change, un échange de capital. Les caractéristiques des flux sont les suivantes : échange de capital à la mise en place, flux référencés dans 2 devises différentes, intérêts calculés sur le nominal de la devise correspondante, et échange de capital à l'échéance. 4

un certain avoir en compte en monnaie étrangère.")

9 Les FRA s Il s agit d un instrument offrant les mêmes avantages que les contrats futurs (traités sur un autre desk au sein de l entreprise). A cet effet, ont été imaginés les FRA's (Forward Rate Agreement) ou Accords de Taux Futurs en français. Le FRA's est un instrument de garanti de taux. Un contrat de ce type n'implique pas la mise en place effective d'une opération de dépôt. Ne sont en effet échangées que les différences d'intérêts entre le taux du contrat et le taux du marché (généralement un taux de référence standard tel que le Libor, l'euribor, etc.). Le montant du contrat n'est qu'un montant notionnel destiné uniquement aux calculs des courtiers. Pour les Banques, ce dernier point est très important car la mise en place d'un contrat de FRA's n'impactera les limites que d'une fraction du montant notionnel (variable selon les établissements), de plus ce type de transaction n'impacte pas le bilan. Le FRA's comporte 2 périodes: Une période d'attente durant laquelle il ne se passe rien. L'une ou l'autre des contreparties bénéficie donc de toute latitude nécessaire pour déboucler ou non son opération par quelque arbitrage que ce soit. Une période garantie. C'est sur cette période que porte la garantie de taux. Au départ de cette période, on compare le taux garanti avec son équivalent (en terme de période) sur le marché. La différence est réglée d'avance (donc actualisée) par l'une des contreparties. Le taux d'un FRA est donc bien un taux In Fine, ce qui simplifie les comparaisons et calculs par rapport aux taux de dépôt classiques. Comme nous l'avons vu, un FRA est un accord de taux futur, à savoir que le taux qui est négocié porte sur une certaine période démarrant à une date future (c'est à dire au delà de la date spot). La question quant à savoir si l on peut demander n importe quel taux démarrant à n importe quelle date est plus problématique. En théorie pure, tout est possible, néanmoins plus on s'écarte du standard, plus l'espoir d'obtenir un prix "correct" diminue faute d intervenants. Pour connaître le standard qui s y applique, il faut savoir qu'une des raisons d'être du FRA, est de pallier au manque de flexibilité des contrats sur les marchés à terme qui sont standardisés et réglementés (en contrepartie, en dehors des mouvements de taux, le risque est quasi nul). Or, les contrats de ces marchés à terme ont des caractéristiques bien précises. L'une d'entre elles est la périodicité des contrats. Les grandes dates à retenir sont les dates dites IMM (International Money Market) qui sont les 3ème mercredi des mois de mars, juin, septembre et décembre. Chaque contrat démarre donc sur une date IMM et se termine sur la suivante. A l'origine, le standard pour un FRA était donc une période démarrant sur une date IMM et se terminant sur la date IMM suivante. Par extension, le contrat pouvait également s'étaler sur 5

.")

10 plusieurs périodes. Puis les contrats ont pu démarrer sur des dates en dehors des dates IMM avec en principe une durée exprimée en multiple de 3 mois. Mais encore une fois tout est possible en théorie. On peut en effet parfaitement définir un contrat futur en donnant sa date. Par exemple on parlera de contrat septembre Cela sous entend que ce contrat démarre le 3ème mercredi du mois de septembre et se termine le 3ème mercredi du mois de décembre. Pour un FRA, on précise en quelque sorte la date de départ et la date de fin de la période de garantie. Ces dates sont données en nombre de mois par rapport à la date spot du jour de la transaction. L Arbitrage : Il essaie de tirer partie de décalages ponctuels du Marché. L'arbitragiste (c est ainsi qu on l appelle) peut réaliser ces opérations sur un seul Marché, par exemple le comptant, ou sur plusieurs Marchés, par exemple la trésorerie et les swaps de change. Le Cambiste dispose à cet effet de puissants outils informatiques (des pricers) lui permettant de calculer différents prix ou de vérifier qu'un arbitrage «passe» ou «sort» dans une autre devise. Ces outils sont généralement alimentés en temps réel. Les possibilités d'arbitrage ne se présentant que pendant des périodes très courtes, l'arbitragiste se doit de réagir très rapidement. 4- Forces et rôle de la société Viel. Le courtier sur les marchés financiers de gré à gré est un acteur totalement indépendant dont le rôle consiste principalement à mettre en relation des offres et des demandes de produits financiers provenant de clients institutionnels. En raison de contraintes réglementaires, le courtier intervient comme intermédiaire pur, s'interdisant toute prise de positions ou opérations risquées sur les marchés financiers. Au cœur des marchés, il se retrouve en relation permanente avec des intervenants majeurs sur les principales places financières (établissements bancaires, compagnies d'assurance, grandes entreprises privées...) et acquière ainsi une connaissance globale et unique des marchés financiers. Le courtier joue ainsi deux rôles majeurs : Assurer la liquidité des marchés en répondant rapidement aux besoins de ses clients, Respecter le caractère confidentiel des opérations menées par ses clients. Le courtier perçoit une commission sur chaque transaction réalisée par un client. Le professionnalisme de ses clients lui impose de faire preuve d'une grande compétence afin de répondre parfaitement aux besoins de ses clients. Ces compétences s'inscrivent dans : 6

11 - Une parfaite connaissance des marchés financiers, - Une bonne appréhension des besoins de ses clients et des objectifs visés, - Une offre de service de qualité à forte valeur ajoutée. Dans le respect de ces principes fondamentaux : confidentialité, expertise, compétence, service de qualité, VIEL & Cie s'inscrit donc parmi les leaders mondiaux de l'intermédiation financière avec collaborateurs dans le monde dont plus de courtiers spécialisés, un maillage mondial et une gamme de produits élargis par les opérations de diversifications menées en l an 2000, ainsi qu une stratégie claire tournée vers l acquisition de taille critique et vers les nouvelles technologies de l intermédiation financière. Ainsi, avec un chiffre d'affaires qui atteint 580 millions d'euros en 2001 (soit une croissance annualisée de 76,1% au cours des cinq dernières année), VIEL & Cie est désormais l'un des trois premiers intermédiaires mondiaux de produits financiers et non financiers de gré à gré, le premier en Europe continentale. Présent dans 17 pays, VIEL & Cie intervient sur une large gamme de produits financiers (marchés monétaires, marchés obligataires, produits dérivés de taux, de change, de crédit et sur actions, marchés à terme de taux et sur actions) et non financiers (énergie, métaux précieux, papier, etc.). Le groupe compte près de clients à travers le monde, principalement constitués de banques et établissements financiers, ainsi que d'institutionnels et de grandes sociétés industrielles et commerciales. Après être passé du 2e rang français en 1996, avec 34 millions d'euros de chiffre d'affaires, au 3e rang mondial en 2001, VIEL & Cie poursuit la croissance de ses activités d'intermédiation institutionnelle, par croissance interne et externe sur l'ensemble des places financières à travers le monde. VIEL & Cie a ainsi réalisé en 2001, 12,1 % de ses revenus en France, contre 8,1 % pour le reste de l'europe continentale, 36,3 % aux Etats-Unis, 29,5 % au Royaume-Uni et 14,0 % en Asie - Pacifique. 7

12 Viel & Cie, 3ème Intervenant mondial (seul non Anglo-Saxon). 8

13 Ι Ι - Le travail accompli quotidiennement en tant qu Assistant Trader. Durant cette mission d Assistant trader il m aura été donné l opportunité d accomplir diverses tâches sur le desk dépôt devises, parmi lesquelles : 1 - Centraliser les ordres de cotation (en cash, par opposition à l arbitrage) sur le board du desk : Il s agissait de prendre, tout au long de la journée, des «prix» (en fait des cotations exprimées en points de base) rassemblant devise par devise (USD, EUR, GBP, JPY, CHF, CAD) les offres et les demandes sur les différentes longueurs (allant de la semaine à l année) données par une dizaine de courtiers, les rassemblant eux mêmes d autres courtiers ou d institutions financières : banques, établissements de crédits, caisses de mutuelles, banques centrales ou LandesBanks Allemandes, certaines grandes entreprises («corporates») voir même certains ministères des finances. Parmi ceux-ci on pouvait distinguer les clients «résidents» (affichés en rouge) pour lesquels les courtiers répondent non seulement d une démarche d intermédiaires mais aussi commerciale, et les «non-résidents», dont les offres et les demandes sont pour l essentiel transmises de courtiers à courtiers. Outres ces informations, le board regroupait aussi les cotes de chacune des devises, ici aussi selon les différentes «longueurs» et devant être ré-ajustées tous les jours (voir plusieurs fois par jour), ainsi que d autres cotes, elles aussi renouvelées quotidiennement, comme les très courts termes : ON (overnight) : qui correspond à notre jour le jour, c'est à dire à une opération commençant le jour même et finissant le lendemain (ou plus exactement le premier jour ouvré suivant). Il est généralement transcrit sous la forme ON ou O/N ; TN (Tom Next) : qui correspond à une période commençant le lendemain et finissant le premier jour ouvré suivant. Il a été appelé chez nous le demain/après. Il est généralement transcrit sous la forme TN ou T/N ; SN (Spot Next) : qui correspond à une période commençant en valeur spot (en principe 2 jours ouvrés à partir de la date du jour) et finissant le premier jour ouvré suivant. Il est généralement transcrit sous la forme SN ou S/N; et enfin les IRS (allant du 3 mois au 36 mois). 2 - Suivi et ajustement des cotes et des prix selon l évolution des taux tels que l EONIA, ou d évènements susceptibles d entraîner une évolution : Il s agissait de suivre l évolution de l EONIA (european overnight interest average) tout au long de la journée et d ajuster les «prix» des demandes et des offres en Euros, sachant que celles-ci entraînent inévitablement une variation des prix en Dollar US. 9

les offres et les demandes sur les différentes longueurs (allant de la semaine à l année) données par une dizaine de courtiers, les rassemblant eux mêmes d autres")

14 De la même manière, l annonce éventuelle de baisse des taux directeurs de la part de la réserve fédérale Américaine, de la banque centrale européenne ou de la banque d Angleterre, pouvait entraîner des mouvements importants sur telle ou telle devise. Enfin, d autres «chiffres» tels que le «jobless claim» Américain, ou des indices de confiances comme le «Michigan confidence index», constituaient autant d évènements extérieurs, à l instar des multiples annonces de faillite de grands groupes (Enron ou World Com, etc ) influant directement tant sur l évolution des devises ou les volumes échangés. En effet, la part de l information économique, sa bonne interprétation, et bien sûr, ses répercutions directes et indirectes sur l évolution des cours sont donc autant d éléments, en plus des éléments techniques propres au métier, avec lesquels le courtier doit jongler quotidiennement afin de fournir la meilleur lecture possible du marché. 3 - Réceptions des cotes en devises autres que l USD et l EUR : Réception de «runs» par télex exprimant des cotations à la fermeture de certains marchés : l AUD («Aussie»), le NZD (le «kiwi»), voir d autres devises comme le CAD ou les couronnes Scandinaves (DKK, SEK, NOK) dès l ouverture du marché à Paris (7h30) afin que les courtiers puissent réaliser des calculs d arbitrage, des swaps, etc. en profitant donc de décalages ponctuels du Marché (voir note sur l arbitrage) dus à l ouverture ou à la fermeture de certains marchés. 4 - Tenue quotidienne d un tableau de maturité prenant en compte le calcul des dates d échéances : Le tableau de maturité du desk permet aux courtiers de réaliser leurs calculs en vérifiant rapidement le nombre de jours ouvrés dans un mois ou sur une période, les termes échus, etc lors de la rédaction de leurs tickets (regroupant les ordres, les dates de départ/échéance des contrats, les taux appliqués ou négociés, eux aussi calculés à partir de ce tableau) de dépôt, d arbitrages, swpas, Fra, etc 5 - Liaison Front office/back office : Cette tâche consistait à assurer le cheminement des ordres entre le front et le back office et servir d intermédiaire pour régler d éventuels problèmes (parfois du à des subtilités calendaires) entre les contreparties (de back office à back office) d un coté et avec les courtiers du desk de l autre. Il fallait donc, en parallèle de la tenue du tableau de maturité, assimiler certaines notions propres au cheminement d une opération de courtage, notamment pour ce qui se referait aux dates (voir ci-dessous) : 10

influant directement tant sur l évolution des devises ou les volumes échangés.")

15 - Jours calendaires : Comme leur nom l'indique, il s'agit de tous les jours du calendrier, y compris les samedis, dimanches et jours fériés. Les jours calendaires sont utilisés lors d'un calcul de durée. En effet dans ce cas on prend tous les jours compris entre les 2 dates qui déterminent la période. - Jours ouvrés : Cette notion s'applique à un pays. Sur le marché des changes, un pays est dit ouvré s'il est possible de régler des opérations dans la devise de ce pays. Exemple: Aux États-Unis, le 4 juillet n'est pas un jour ouvré (fête nationale américaine). L'Euro est un cas particulier : en effet, bien que le 14 juillet soit férié en France, il est possible d'établir des règlements en Euro (monnaie communautaire). Les dates : Un certain nombre de dates sont nécessaires pour qu'une opération soit pleinement caractérisée. Grâce à ces dates on pourra par exemple connaître le montant des intérêts à régler, la date du remboursement, etc. Quelle que soit la date considérée, il s'agit donc forcément d'une date ouvrée. Il est en effet indispensable de pouvoir effectuer un règlement dans la devise de l'opération. - Date d'opération : Il s'agit de la date à laquelle a été conclue une opération. On l'appelle également date de négociation, date de conclusion, date de mise en place. - Date de valeur : Il s'agit de la date réelle de départ du contrat. Selon le type d'opération, il peut y avoir règlement de devises. - Date d'échéance : Il s'agit de la date de fin du contrat. Selon le type d'opération, il peut y avoir règlement de devises. - Date de règlement des intérêts : Utilisée pour les contrats de FRA's ou de Swap de taux, elle correspond à la date de versement des intérêts. - Date de comparaison : Généralement située 2 jours ouvrés avant la date de règlement, il s'agit de la date à laquelle on compare le taux fixe d'une opération (FRA's ou Swap de taux) avec le taux variable de référence. 6 - Vérification des tickets après traitement du back office : Il s agissait de vérifier avec le courtier si les éléments présents sur un ticket correspondaient bien aux confirmations échangées de back office en office et jointes au ticket lui même, une fois celui-ci vérifié. Les tickets devaient être par la suite archivés et redistribués quotidiennement par ordre d échéance afin de permettre au courtiers le bon suivi des opérations et de relancer, si besoin était, les différents intervenants. 11

.")

16 Parmi les vérifications à effectuer il y avait bien sur tout ce qui afférait aux dates, taux en vigueur ou négociés, mais aussi certaines techniques propres au back office, aux courtiers, et de manière générale aux banques, notamment en ce qui concerne les procédures permettant les échanges de flux financiers entre les diverses contreparties : - Les intermédiaires : En tant que particulier, il est facile de se rendre compte que l'établissement d'un virement impose de connaître au minimum les coordonnées bancaires de la contrepartie et ce pour des montants somme toute modestes au regard des transferts financiers internationaux. On comprend donc facilement que les virements interbancaires doivent être encore plus précis (ville, pays, motif de règlement, date d'exécution, etc.) et surtout sécurisés vu les montants échangés. Les banques ne peuvent donc pas s'appeler directement entre elles. Elles ont besoin d'un intermédiaire qui les aidera à fournir toutes ces informations, vérifiera leur exhaustivité et leur cohérence et assurera le routage vers le destinataire. A cet effet, différents réseaux privés ont donc été créés : Il en existe au niveau mondial dont le plus connu, le plus ancien et le plus utilisé est le S.W.I.F.T. (Society for Worldwide Interbank Financial Telecommunication) qui permet d'établir une liaison directe et quasi instantanée entre les terminaux des ordinateurs des adhérents. S.W.I.F.T. est utilisé par plus de 6600 institutions financières réparties dans 184 pays. Les "clients" de S.W.I.F.T. sont des banques, des courtiers tels que Viel & cie, des agents de change, des bourses, des organismes de compensation, etc. Chaque jour, près de 4 millions de messages transitent par le réseau pour environ 1000 milliards de Dollars. S.W.I.F.T. a fourni les infrastructures nécessaires au fonctionnement de nombreux systèmes de compensation dont pour la France le P.N.S. et le T.B.F. Le système TARGET utilise le réseau S.W.I.F.T. pour relier entre elles les banques centrales adhérentes. Il existe également des réseaux privés au niveau national, par exemple le C.H.I.P.S. (Clearing House Interbank Payment System) de New-York. La mise en place de l'euro a accéléré une profonde mutation en ce qui concerne les moyens de règlements nationaux et intra pays IN. 12

17 - Le Destinataire final : Au bout du compte, c'est bien un compte en banque qui est mouvementé. Pour s assurer que le compte correspond bien au client concerné, différentes procédures existent. Depuis les années 1970, c'est le R.I.B. (Relevé d'identité Bancaire) qui a été utilisé pour traiter les opérations bancaires domestiques. La mise en place de l'euro et l'internationalisation des échanges a néanmoins nécessité une normalisation des identifiants. Pour cela, le nouveau Relevé d'identité Bancaire comprend 3 parties : - Le RIB C'est l'identifiant domestique du compte bancaire. Il comprend 23 caractères alphanumériques. Exemple : Code banque Code guichet Numéro de compte Clé de contrôle (5 car.) (5 car.) (11 car.) (2 car.) Le code banque et le code guichet sont numériques, le numéro de compte est alphanumérique. La clé de contrôle sert à valider les informations. L'algorithme utilise la méthode dite "modulo 97" (technique propre au back office). Pour les numéros de compte alphanumériques, chaque lettre est donc remplacée par une correspondance numérique : AJ=1, BKS=2, CLT=3, DMU=4, ENV=5, FOW=6, GPX=7, HQY=8, IRZ=9 - L'IBAN Il s'agit d'un identifiant unique et reconnu partout dans le monde. Il permet la distinction, de manière homogène et unique, d'un compte bancaire quel que soit l'endroit où il est tenu. Il comprend 27 caractères alphanumériques. L'IBAN est construit à partir du RIB qui est précédé du code ISO du pays (2 lettres) et d'une clé de contrôle (à 2 chiffres) permettant de vérifier l'exactitude de l'ensemble. Pour en faciliter la saisie, l'iban est présenté en bloc de 4 caractères. Généralement, ces blocs sont contigus pour une représentation "électronique" et séparés par un espace pour une représentation "papier". 13

18 Exemple d'un IBAN pour la France : A partir du RIB présenté plus haut, on obtient : FR L'IBAN n'est fourni au titulaire du compte que par l'établissement qui tient le compte. La diffusion des IBAN aux clients est en cours, en Europe elle sera totalement généralisée courant L'utilisation de l'iban est notamment recommandée lors de la constitution d'un I.P.I. (International Payment Instruction) qui est un document normalisé destiné à faciliter les virements transfrontaliers réglant des factures. - L'IPI, qui a été développé au sein du C.E.N.B. (Comité Européen de Normalisation Bancaire) et qui regroupe les 15 pays de l'union européenne (+ Islande, Norvège et Suisse). Dans ces pays il est reconnu comme ordre de paiement, au niveau international il est connu comme support d'information. - Le BIC Et enfin le BIC, qui est l'identifiant mondialement reconnu de chaque banque. On l'appelle également "Adresse SWIFT". La banque, le pays, la ville et éventuellement le guichet ont été codifiés par SWIFT. Le BIC peut être présenté selon 2 formats. Exemple : 8 caractères : banque / pays / ville : BANQFRPP 11 caractères : banque / pays / ville / guichet : BANQFRPPBDX 14

19 Annexes 15

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

CHAPITRE 3 : LE MARCHE DES CHANGES AU COMPTANT (SPOT)

") CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

COMMUNIQUÉ DE PRESSE. Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique.

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Cours 1. 3. L environnement politique. INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant

Cours INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant I. INTRODUCTION : L ENVIRONNEMENT FINANCIER INTERNATIONAL A. Différences entre finance domestique et finance internationale. L environnement

Cours INTRODUCTION AU MARCHÉ DES CHANGES : Le marché au comptant I. INTRODUCTION : L ENVIRONNEMENT FINANCIER INTERNATIONAL A. Différences entre finance domestique et finance internationale. L environnement

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

CIRCULAIRE AUX INTERMEDIAIRES AGREES N 2001-11 DU 4 MAI 2001 OBJET : Marché des changes et instruments de couverture des risques de change et de taux. Dans le cadre du renforcement de la libéralisation

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LE MARCHE DES CHANGES

LE MARCHE DES CHANGES 1 1. LE CHANGE AU COMPTANT (SPOT)...3 1.1. CARACTERISTIQUES FONDAMENTALES DU CHANGE AU COMPTANT...3 1.2. COTATIONS ET TRANSACTIONS SUR LE MARCHE SPOT...3 1.3. LES COURS CROISES...4

LE MARCHE DES CHANGES 1 1. LE CHANGE AU COMPTANT (SPOT)...3 1.1. CARACTERISTIQUES FONDAMENTALES DU CHANGE AU COMPTANT...3 1.2. COTATIONS ET TRANSACTIONS SUR LE MARCHE SPOT...3 1.3. LES COURS CROISES...4

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

FINANCE & RISK MANAGEMENT TRAVAIL INDIVIDUEL I ()*( TABLE DES MATIERES 1. EXERCICE I 3 2. EXERCICE II 3 3. EXERCICE III 4 4. EXERCICE IV 4 5. EXERCICE V 5 6. EXERCICE VI 5 7. SOURCES 6 (#*( 1. EXERCICE

PROSPECTUS SIMPLIFIE

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE PRESENTATION SUCCINCTE Code ISIN : FR0000983348 Dénomination : CAAM MONE ETAT Forme juridique : F.C.P. de droit français. Compartiments / nourricier : l OPCVM est

Marchés Financiers. Cours appliqué de finance de marché. Change

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

INTRODUCTION 3 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS 4

Tarifs en vigueur INTRODUCTION 3 TARIFS 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 1.1 PAR TYPE 1.2 REMBOURSEMENT ANTICIPÉ DE DÉPÔTS À TERME FIXE 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS

Tarifs en vigueur INTRODUCTION 3 TARIFS 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 1.1 PAR TYPE 1.2 REMBOURSEMENT ANTICIPÉ DE DÉPÔTS À TERME FIXE 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS

Le SEPA (Single Euro Payments Area) est un espace unique de paiement en euro. Newsletter n 01 / Septembre 2007. Définition. Problématique SEPA

est un espace unique de paiement en euro. Newsletter n 01 / Septembre 2007. Définition. Problématique SEPA") É D I T O R I A L N ous avons le plaisir de vous présenter le premier numéro de la lettre d information du département Finance de la société Marianne Experts. Animé par une équipe de trésoriers et d'auditeurs

É D I T O R I A L N ous avons le plaisir de vous présenter le premier numéro de la lettre d information du département Finance de la société Marianne Experts. Animé par une équipe de trésoriers et d'auditeurs

Recensement triennal sur l activité du marché de change et des produits dérivés

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

Volume des opérations sur les marchés des changes et des produits dérivés Enquête triennale de la BRI: résultats pour la Suisse

Communiqué de presse Embargo: jeudi 5 septembre 2013, 15 heures (heure d été d Europe centrale) Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 [email protected] Zurich, le 5

Communiqué de presse Embargo: jeudi 5 septembre 2013, 15 heures (heure d été d Europe centrale) Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 [email protected] Zurich, le 5

CONSERVATEUR OPPORTUNITÉ TAUX US 2

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

Conditions tarifaires

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Repo - un instrument financier pour les banques

Repo - un instrument financier pour les banques Victor Füglister, Directeur adjoint de l'association suisse des banquiers Mesdames, Messieurs, Le marché des pensions (REPO) n'est ni une nouveauté ni une

Repo - un instrument financier pour les banques Victor Füglister, Directeur adjoint de l'association suisse des banquiers Mesdames, Messieurs, Le marché des pensions (REPO) n'est ni une nouveauté ni une

CMC MARKETS UK PLC. Conditions Tarifaires CFDs. Plateforme Next Generation. Janvier 2015. RCS Paris: 525 225 918

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

COFFRES-FORTS 158,15 240 EUR 237,23 320 EUR. Coût additionnel pour coffre à code 15 EUR

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

TARIFS DE COURTAGE. OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Formation «Comptabilité bancaire : cycle long»

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Formation «Comptabilité bancaire : cycle long» REFERENCE : 202 1. Objectif général Situer l'activité bancaire dans son environnement économique et réglementaire. Souligner les aspects techniques et économiques

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

4 Formulaires de virement standard disponibles auprès de nos guichets ou en appelant votre conseiller.

I. Compte à vue FRAIS DE TENUE DE COMPTE TAUX CREDITEURS (taux annuels) / (CHF: taux négatifs) Ouverture/fermeture de compte Forfait annuel incluant l'ouverture de comptes additionnels dans toutes les

I. Compte à vue FRAIS DE TENUE DE COMPTE TAUX CREDITEURS (taux annuels) / (CHF: taux négatifs) Ouverture/fermeture de compte Forfait annuel incluant l'ouverture de comptes additionnels dans toutes les

Problèmes de crédit et coûts de financement

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Chapitre 9 Problèmes de crédit et coûts de financement Ce chapitre aborde un ensemble de préoccupations devenues essentielles sur les marchés dedérivésdecréditdepuislacriseducréditde2007.lapremièredecespréoccupations

Les marchés des changes au comptant et à terme

Chapitre chapitre 1 Les marchés des changes au comptant et à terme Les marchés des changes permettent d échanger des monnaies. Ces échanges peuvent avoir lieu aujourd hui, c est-à-dire au comptant, et

Chapitre chapitre 1 Les marchés des changes au comptant et à terme Les marchés des changes permettent d échanger des monnaies. Ces échanges peuvent avoir lieu aujourd hui, c est-à-dire au comptant, et

liste des tarifs AXA Banque

liste des tarifs AXA Banque partie 1 de 6 : opérations de paiement tarifs et taux d'intérêt en vigueur au 1.8.2012 compte à vue 1 / 6 1. frais de gestion (payables anticipativement chaque année au 01/01)

liste des tarifs AXA Banque partie 1 de 6 : opérations de paiement tarifs et taux d'intérêt en vigueur au 1.8.2012 compte à vue 1 / 6 1. frais de gestion (payables anticipativement chaque année au 01/01)

Les Messages Titres (MT5XX)

") Les Messages Titres (MT5XX) pour les Entreprises le 20 mars 2007 Gaz de France et les opérations de marché Le Front-Office et le Back-Office ont été les premiers utilisateurs de la messagerie SWIFTNet

Les Messages Titres (MT5XX) pour les Entreprises le 20 mars 2007 Gaz de France et les opérations de marché Le Front-Office et le Back-Office ont été les premiers utilisateurs de la messagerie SWIFTNet

La Française Trésorerie - Part E - FR0011006360 Ce FCP est géré par La Française Asset Management, société du Groupe La Française

Information clé pour l'investisseur Ce document fournit des informations essentielles aux investisseurs de ce FCP. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous sont

Information clé pour l'investisseur Ce document fournit des informations essentielles aux investisseurs de ce FCP. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous sont

entreprises. Ensuite, la plupart des options d achat d actions émises par Corporation

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

28RE_chap_EP4.qx:quark de base 7/16/09 7:37 PM Page 858 Troisième partie : Le financement des ressources Les principales caractéristiques des travaux suggérés Questions de révision (N os 1 à 25) Exercices

La REUNION La MARTINIQUE La GUADELOUPE La GUYANE La MIGRATION SEPA

La REUNION La MARTINIQUE La GUADELOUPE La GUYANE La MIGRATION SEPA Ordre du Jour Introduction IEDOM et FBF Présentation SEPA et les Entreprises Partage d expériences Questions- Réponses TITRE TITRE TITRE

La REUNION La MARTINIQUE La GUADELOUPE La GUYANE La MIGRATION SEPA Ordre du Jour Introduction IEDOM et FBF Présentation SEPA et les Entreprises Partage d expériences Questions- Réponses TITRE TITRE TITRE

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

FCPE EP ECHIQUIER PATRIMOINE. Notice d Information

FCPE EP ECHIQUIER PATRIMOINE Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097559 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

FCPE EP ECHIQUIER PATRIMOINE Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097559 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun de Placement d Entreprise

TARIFS ET CONDITIONS juillet 2015

TARIFS ET CONDITIONS juillet 2015 Brochure tarifaire CARACTÉRISTIQUES DU COMPTE Accès à la plateforme en ligne accessible depuis votre ordinateur,votre mobile et votre tablette (SaxoTraderGO).................................................................................................................................

TARIFS ET CONDITIONS juillet 2015 Brochure tarifaire CARACTÉRISTIQUES DU COMPTE Accès à la plateforme en ligne accessible depuis votre ordinateur,votre mobile et votre tablette (SaxoTraderGO).................................................................................................................................

Solution Citi pour les comptes de paiement internationaux (IPA) Activé pour la globalisation

Activé pour la globalisation") Solution Citi pour les comptes de paiement internationaux (IPA) Activé pour la globalisation Pour les sociétés multinationales qui opèrent dans différents marchés du monde, il est essentiel de pouvoir

Solution Citi pour les comptes de paiement internationaux (IPA) Activé pour la globalisation Pour les sociétés multinationales qui opèrent dans différents marchés du monde, il est essentiel de pouvoir

Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

Rabat, le 15 juillet 2008. Note de présentation de la circulaire du CDVM n 03-08 relative aux opérations de placement en devises réalisées par les OPCVM à l étranger Dans le cadre de la libéralisation

TARIFS ET CONDITIONS - ENTREPRISES

TARIFS ET CONDITIONS - ENTREPRISES Novembre 2014 SERVICES DISPONIBLES SUR LA PLATEFORME FX4BIZ Exécution de virements vers comptes de tiers.... Réception de virements en provenance de comptes de tiers........

TARIFS ET CONDITIONS - ENTREPRISES Novembre 2014 SERVICES DISPONIBLES SUR LA PLATEFORME FX4BIZ Exécution de virements vers comptes de tiers.... Réception de virements en provenance de comptes de tiers........

Chapitre X : Monnaie et financement de l'économie

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

Chapitre X : Monnaie et financement de l'économie I. Le financement de l'économie Financement = fait d'apporter des fonds à un individu, une entreprise, ou à soi-même. A) Les différents types de financement

CHAPITRE 1 : LE MARCHE DES CHANGES

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

CHAPITRE 1 : LE MARCHE DES CHANGES Monnaie et Finance Internationales David Guerreiro [email protected] Année 2013-2014 Université Paris 8 Table des matières 1 Introduction Qu est-ce que la

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro [email protected] Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

Circulaire de la Commission fédérale des banques: Journal des valeurs mobilières tenu par le négociant

Circ.-CFB 96/6 Journal des valeurs mobilières Page 1 Circulaire de la Commission fédérale des banques: Journal des valeurs mobilières tenu par le négociant (Journal des valeurs mobilières) du 21 octobre

Circ.-CFB 96/6 Journal des valeurs mobilières Page 1 Circulaire de la Commission fédérale des banques: Journal des valeurs mobilières tenu par le négociant (Journal des valeurs mobilières) du 21 octobre

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

FORMATIONS FINANCIÈRES RÉALISÉES

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

FORMATIONS FINANCIÈRES RÉALISÉES l'ensemble de ces sujets de formations ont été construits sur mesure à la demande de nos clients SOMMAIRE LES MARCHÉS 3 LES MARCHÉS FINANCIERS NIVEAU 1 4 LES MARCHÉS FINANCIERS

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

RISQUES ET NATURE SPECIFIQUES DES PRINCIPAUX INSTRUMENTS FINANCIERS La présente section vise à vous communiquer, conformément à la Directive, une information générale relative aux caractéristiques des

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

Liste des principaux tarifs des produits bancaires d'ing destinés aux entreprises Pour savoir à quoi vous en tenir

Liste des principaux tarifs des produits bancaires d'ing destinés aux entreprises Pour savoir à quoi vous en tenir Nos tarifs en un clin d'œil Vous souhaitez bénéficier de conditions bancaires avantageuses?

Liste des principaux tarifs des produits bancaires d'ing destinés aux entreprises Pour savoir à quoi vous en tenir Nos tarifs en un clin d'œil Vous souhaitez bénéficier de conditions bancaires avantageuses?

AVIS SUR LES PARAMETRES DE COUVERTURE FINANCIERE

AVIS 2014-033 23 mai 2014 AVIS SUR LES PARAMETRES DE COUVERTURE FINANCIERE LCH.Clearnet SA fixe les paramètres de l'algorithme SPAN Cash conformément à l instruction IV.2-1 et les paramètres de l'algorithme

AVIS 2014-033 23 mai 2014 AVIS SUR LES PARAMETRES DE COUVERTURE FINANCIERE LCH.Clearnet SA fixe les paramètres de l'algorithme SPAN Cash conformément à l instruction IV.2-1 et les paramètres de l'algorithme

Observatoire des Services Bancaires - www.osb.tn

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

L espace SEPA comprend les Etats membres de l Union européenne ainsi que l Islande, le Liechtenstein, la Norvège et la Suisse.

SEPA, mode d'emploi tout savoir sur l'espace unique de paiement en euros Qu'est-ce que SEPA? Qu est-ce que SEPA change pour les entreprises? [Qu est-ce que SEPA?] SEPA (SingleEuroPaymentsArea - Espace

SEPA, mode d'emploi tout savoir sur l'espace unique de paiement en euros Qu'est-ce que SEPA? Qu est-ce que SEPA change pour les entreprises? [Qu est-ce que SEPA?] SEPA (SingleEuroPaymentsArea - Espace

QU EST-CE QUE LE FOREX?

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

présentés au Comité des Autorités canadiennes en valeurs mobilières sur les dérivés

Commentaires du Mouvement des caisses Desjardins relatifs à la consultation 91-406 Dérivés : Compensation des dérivés de gré à gré par contrepartie centrale présentés au Comité des Autorités canadiennes

Commentaires du Mouvement des caisses Desjardins relatifs à la consultation 91-406 Dérivés : Compensation des dérivés de gré à gré par contrepartie centrale présentés au Comité des Autorités canadiennes

Private Banking. Lorem ipsum est Enim Corpus Apolonius ipsum est Doloris CREDIT SUISSE (LUXEMBOURG) S.A. Tableau des frais et commissions

S.A. Tableau des frais et commissions") Private Banking Lorem ipsum est Enim Corpus Apolonius ipsum est Doloris CREDIT SUISSE (LUXEMBOURG) S.A. Tableau des frais et commissions Sommaire A. Information générale sur CREDIT SUISSE (LUXEMBOURG)

Private Banking Lorem ipsum est Enim Corpus Apolonius ipsum est Doloris CREDIT SUISSE (LUXEMBOURG) S.A. Tableau des frais et commissions Sommaire A. Information générale sur CREDIT SUISSE (LUXEMBOURG)

liste des tarifs AXA Banque partie 1 de 6 : opérations de paiement tarifs et taux d'intérêt en vigueur au 1.5.2011

liste des tarifs AXA Banque partie 1 de 6 : opérations de paiement tarifs et taux d'intérêt en vigueur au 1.5.2011 compte à vue 1 / 6 1. frais de gestion (payables anticipativement chaque année au 01/01)

liste des tarifs AXA Banque partie 1 de 6 : opérations de paiement tarifs et taux d'intérêt en vigueur au 1.5.2011 compte à vue 1 / 6 1. frais de gestion (payables anticipativement chaque année au 01/01)

GESTION DE VOS COMPTES Opérations courantes

Ce dépliant n'indique que les frais des opérations bancaires courantes et ne constitue pas un tableau exhaustif de tous nos frais et conditions. Les tarifs indiqués peuvent être modifiés à tout moment

Ce dépliant n'indique que les frais des opérations bancaires courantes et ne constitue pas un tableau exhaustif de tous nos frais et conditions. Les tarifs indiqués peuvent être modifiés à tout moment

Jean-Daniel Borboën Xuan Champrenaud CALCULS ÉCONOMIQUES. Volume 1

Jean-Daniel Borboën Xuan Champrenaud CALCULS ÉCONOMIQUES Volume 1 6 1.1 LES CHANGES EN SUISSE ET À L ÉTRANGER 1.1 Les changes en Suisse et à l étranger Introduction Chaque pays possède sa propre monnaie

Jean-Daniel Borboën Xuan Champrenaud CALCULS ÉCONOMIQUES Volume 1 6 1.1 LES CHANGES EN SUISSE ET À L ÉTRANGER 1.1 Les changes en Suisse et à l étranger Introduction Chaque pays possède sa propre monnaie

PARVEST WORLD AGRICULTURE Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

Compartiment de la SICAV PARVEST, Société d Investissement à Capital Variable PARVEST World Agriculture a été lancé le 2 avril 2008. Le compartiment a été lancé par activation de sa part N, au prix initial

DESS INGENIERIE FINANCIERE

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

POLITIQUE D EXECUTION DE TRADITION (*)

") POLITIQUE D EXECUTION DE TRADITION (*) Cette politique d exécution s applique aux services d intermédiation financière, qui vous sont fournis par les Sociétés du Groupe de Tradition (collectivement connues

POLITIQUE D EXECUTION DE TRADITION (*) Cette politique d exécution s applique aux services d intermédiation financière, qui vous sont fournis par les Sociétés du Groupe de Tradition (collectivement connues

CE COMMUNIQUÉ NE DOIT PAS ÊTRE PUBLIÉ, DISTRIBUÉ OU DIFFUSÉ, DIRECTEMENT OU INDIRECTEMENT, AUX ÉTATS-UNIS, AU CANADA, EN AUSTRALIE, OU AU JAPON.

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

COMMUNIQUE DE PRESSE Émission par Ingenico d Obligations à Option de Conversion et/ou d Échange en Actions Nouvelles ou Existantes (OCEANE) Obtention du visa de l Autorité des marchés financiers Neuilly-sur-Seine,

Prix et conditions pour e-trading. Etat au 1 er novembre 2014 Sous réserve de modifications de prix

Prix et conditions pour e-trading Etat au 1 er novembre 2014 Sous réserve de modifications de prix Dépôt-valeurs Frais de courtage pour tous les titres de la SIX/SIX Structured Products de CHF à CHF en

Prix et conditions pour e-trading Etat au 1 er novembre 2014 Sous réserve de modifications de prix Dépôt-valeurs Frais de courtage pour tous les titres de la SIX/SIX Structured Products de CHF à CHF en

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

PROSPECTUS COMPLET PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti [email protected] Bureau E15 1 / 20 Objectifs du cours Définition

U3.2- Les principaux moyens de paiement classique :

Module : TIC & Banques 1 U3.2- Les principaux moyens de paiement classique : Les moyens de paiement permettent d'utiliser la monnaie qu'on détient en compte de dépôt ou en espèces pour régler ses dépenses

Module : TIC & Banques 1 U3.2- Les principaux moyens de paiement classique : Les moyens de paiement permettent d'utiliser la monnaie qu'on détient en compte de dépôt ou en espèces pour régler ses dépenses

PROSPECTUS SIMPLIFIE

OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Code ISIN : FR0010171686 Dénomination : SG CASH EONIA + Forme juridique : Société d'investissement à Capital Variable (SICAV)

OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Code ISIN : FR0010171686 Dénomination : SG CASH EONIA + Forme juridique : Société d'investissement à Capital Variable (SICAV)

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

Le marché du RMB en France, de nouvelles opportunités

Le marché du RMB en France, de nouvelles opportunités 元 (Renminbi): INTERNATIONALISATION ET OPPORTUNITES Ces dernières années, l internationalisation du Renminbi (RMB) et son utilisation par les différents

Le marché du RMB en France, de nouvelles opportunités 元 (Renminbi): INTERNATIONALISATION ET OPPORTUNITES Ces dernières années, l internationalisation du Renminbi (RMB) et son utilisation par les différents

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT. touscours.net

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

Présentation Salle des marchés. Centrale Lille Octobre 2007. Contacts: Matthieu MONLUN Responsable de la salle des marchés

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: [email protected]

Présentation Salle des marchés Centrale Lille Octobre 2007 Contacts: Matthieu MONLUN Responsable de la salle des marchés Jérôme CHANE Sales Fixed Income Tel: 03.20.57.50.00 Email: [email protected]

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

SEPA info. Single Euro Payments Area * Comment nous allons vous accompagner dans cette évolution vers SEPA

Comment nous allons vous accompagner dans cette évolution vers SEPA SEPA info Nous avons anticipé les impacts de ces évolutions de Place sur nos relations «banque à client». Nous vous tiendrons donc périodiquement

Comment nous allons vous accompagner dans cette évolution vers SEPA SEPA info Nous avons anticipé les impacts de ces évolutions de Place sur nos relations «banque à client». Nous vous tiendrons donc périodiquement

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Brochure d'information sur les options

Brochure d'information sur les options Introduction La présente brochure explique succinctement le fonctionnement des options et se penche sur les risques éventuels liés au négoce d options. Le glossaire

Brochure d'information sur les options Introduction La présente brochure explique succinctement le fonctionnement des options et se penche sur les risques éventuels liés au négoce d options. Le glossaire

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013

au 01/01/2013") Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

Tarifs et Conditions extrait des prix et services (ttc) au 01/01/2013 Sommaire Extrait standard des tarifs...3 Ouverture, fonctionnement et suivi de votre compte...4 Relevés de votre compte...4 Services

NOTICE D INFORMATION

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

FCP A FORMULE PULPAVIE NOTICE D INFORMATION Forme Juridique de l'opcvm : F.C.P. Etablissements désignés pour recevoir les souscriptions et les rachats : Agences des CAISSES REGIONALES de CREDIT AGRICOLE,

INFORMATIONS CLES POUR L INVESTISSEUR

INFORMATIONS CLES POUR L INVESTISSEUR Ce document fournit des informations essentielles aux investisseurs de cet OPCVM. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous

INFORMATIONS CLES POUR L INVESTISSEUR Ce document fournit des informations essentielles aux investisseurs de cet OPCVM. Il ne s agit pas d un document promotionnel. Les informations qu il contient vous

Orientations sur la solvabilité du groupe

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: [email protected]

EIOPA-BoS-14/181 FR Orientations sur la solvabilité du groupe EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: [email protected]

1. Qu est-ce que MiFID (Markets in Financial Instruments Directive)?

?") 1. Qu est-ce que MiFID (Markets in Financial Instruments Directive)? 2. Afin de fournir un service d investissement à ses clients, Delta Lloyd Bank est tenue de catégoriser ses clients 3. L un des fondements

1. Qu est-ce que MiFID (Markets in Financial Instruments Directive)? 2. Afin de fournir un service d investissement à ses clients, Delta Lloyd Bank est tenue de catégoriser ses clients 3. L un des fondements

I / Un marché planétaire de la devise

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Communiqué de presse Ne pas distribuer, directement ou indirectement, aux Etats-Unis, au Canada, en Australie ou au Japon

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

Ce communiqué ne constitue pas une offre de valeurs mobilières aux Etats-Unis ni dans tout autre pays. Les Obligations (et les actions sous-jacentes) ne peuvent être ni offertes ni cédées aux Etats-Unis

Conditions Tarifaires Entreprises. Commerzbank Paris

Conditions Tarifaires Entreprises Commerzbank Paris Tarifs en vigueur au 01/02/2015 Sommaire 03 04 05 06 07 08 09 10 10 11 Gestion du compte courant Paiements domestiques Paiements internationaux La Banque

Conditions Tarifaires Entreprises Commerzbank Paris Tarifs en vigueur au 01/02/2015 Sommaire 03 04 05 06 07 08 09 10 10 11 Gestion du compte courant Paiements domestiques Paiements internationaux La Banque

VIREMENTS ET PRÉLÈVEMENTS COMPRENDRE LES ENJEUX DU SEPA ET LES ÉTAPES CLÉS D UNE MIGRATION RÉUSSIE

VIREMENTS ET PRÉLÈVEMENTS COMPRENDRE LES ENJEUX DU SEPA ET LES ÉTAPES CLÉS D UNE MIGRATION RÉUSSIE GUIDE POUR RÉUSSIR SA MIGRATION QUELLES SONT LES ÉTAPES PRÉALABLES? 1 Convertir ses RIB en BIC-IBAN 4

VIREMENTS ET PRÉLÈVEMENTS COMPRENDRE LES ENJEUX DU SEPA ET LES ÉTAPES CLÉS D UNE MIGRATION RÉUSSIE GUIDE POUR RÉUSSIR SA MIGRATION QUELLES SONT LES ÉTAPES PRÉALABLES? 1 Convertir ses RIB en BIC-IBAN 4

RÉSUMÉ (TRADUCTION) Credit Suisse International