PAIRI DAIZA S.A. RAPPORT ANNUEL

|

|

|

- Marie-Françoise Lebel

- il y a 10 ans

- Total affichages :

Transcription

1 PAIRI DAIZA S.A. RAPPORT ANNUEL

2 SOMMAIRE 1. Agenda de l actionnaire p.4 2. Editorial.. p.5 3. Corporate Governance.p Administrateurs et Commissaire 3.2 Règles régissant la nomination et le renouvellement des mandats des membres du conseil d administration 3.3 Fonctionnement du conseil d administration 3.4 Gestion journalière 3.5 Surveillance 3.6 Politique d affectation du résultat 4. Chiffres-clés.. p.8 5. Rapport de gestion.. p Faits marquants de l eercice Près d un million de visiteurs en «La Terre des Origines» septième monde de Pairi Daiza Plusieurs récompenses prestigieuses 5.2 Résultats Pairi Daiza SA 5.3 Bilan Pairi Daiza SA au 31 mars Informations légales relatives à la transposition de la directive sur les offres publiques d acquisition 5.5 Résultats consolidés 5.6 Bilan consolidé au 31 mars Tableau de financement consolidé 5.8 Evénements importants survenus après la clôture de l eercice et perspectives 5.9 Description des principau risques et incertitudes susceptibles d influencer la bonne marche de l entreprise Epizootie Risque météo Animal échappé ou accident avec un animal dangereu Le Parc réalise des investissements importants, qui peuvent ne pas augmenter la fréquentation La fréquentation et la dépense moyenne par visiteur fluctuent en fonction des conditions économiques Saisonnalité Risques liés à la conjoncture économique Risques liés à la sécurité alimentaire 5.10 Utilisation d instruments financiers 5.11 Conflit d intérêt 5.12 Dividende 5.13 Décisions proposées à l assemblée générale 5.14 Déclaration des personnes responsables au sein de la société 2

3 6. Comptes consolidés...p Bilan, Compte de résultats et Annees 6.2 Rapport du commissaire 3

4 1. Agenda de l actionnaire Assemblée générale ordinaire Le 5 septembre 2013 Mise en paiement des dividendes coupon n 9 * Le 16 septembre 2013 Publication des résultats semestriels de l'eercice Le 31 janvier 2014 Publication des résultats annuels de l eercice Le 31 juillet 2014 * Sous réserve d approbation par l assemblée générale ordinaire 4

5 2. Editorial Pairi Daiza a vécu un eercice haut en couleurs! En effet, malgré un printemps maussade, notre Jardin zoologique affiche un chiffre de fréquentation record avec pas moins de visiteurs. Cela représente une hausse de 19% par rapport à l'année 2012 qui s'était soldée par visiteurs. Cette tendance positive marque le succès de notre politique d'investissements. En effet, nous epliquons une partie de cette hausse significative de notre fréquentation par l'ouverture au public du plus grand monde jamais créé à ce jour à Pairi Daiza: le monde africain. 9 hectares et ces "grands mammifères" que nos visiteurs attendaient avec impatience ont amené beaucoup de curieu à découvrir Pairi Daiza mais surtout propulsé notre Jardin des Mondes dans "la cour des grands" au niveau européen. L'autre eplication réside sans doute dans une fidélité toujours plus forte de nos visiteurs et un tau de satisfaction élevé (constaté via enquête et retour de courriers et courriels de nombreuses personnes). Pairi Daiza a aussi reçu pour cette année 2012 deu très belles reconnaissances de la part du public. En effet, Pairi Daiza a été élu «meilleur jardin zoologique de Belgique et des Pays-Bas» et «meilleur parc à thème de Belgique». Plus important encore, Pairi Daiza est devenu en 2012 le premier jardin zoologique de Belgique en nombre de visiteurs. Ces signes positifs nous motivent plus que jamais pour réussir la saison Nous remercions vivement toutes les équipes de Pairi Daiza qui œuvrent sans relâche à la réussite d'un projet qui n'est définitivement pas "comme les autres". Et promettons encore de très belles surprises à nos visiteurs dans les années à venir. Eric Domb C.E.O. 5

6 3. Corporate Governance 3.1 Administrateurs et Commissaire Président et administrateur délégué Eric DOMB Administrateurs eécutifs Yvan MOREAU Steffen PATZWAHL Eveline BOUCHONVILLE Françoise GILSON Bruno DEMOULIN Directeur financier et administrateur délégué Directeur zoologique Secrétaire générale Responsable de la communication Responsable Horeca et Administrateur délégué de la filiale, la SA Pierre Paulus Administrateurs non eécutifs Pierre DE MUELENAERE Frédéric DEVEEN Pierre RION SPARAXIS SA Administrateur délégué d I.R.I.S. Group SA Administrateur délégué du Centre Hospitalier Valida Président d EVS Broadcast SA Filiale de la S.R.I.W., représentée par Thierry BALOT, administrateur Commissaire SCivPRL DGST Réviseurs d entreprises Représentée par Marc Gilson et/ou Michel Hofman Réviseur D entreprises Les administrateurs non eécutifs n assument pas de fonction de direction dans la société ni ses filiales. Ils sont considérés par la société comme indépendants du management. Tous les mandats d administrateurs sont pourvus pour une période de si ans jusqu à l assemblée générale ordinaire du 5 septembre Règles régissant la nomination et le renouvellement des mandats des membres du conseil d administration «La société est administrée par un conseil de trois membres au moins, nommés par l assemblée générale des actionnaires et toujours révocables par elle. Le terme de leur mandat ne peut ecéder si ans. Les administrateurs sortants sont rééligibles.» (Article 15 des statuts) Aucune limite d âge n a été instaurée au sein du conseil d administration. Il n eiste aucune procédure formelle de sélection des administrateurs non eécutifs. 3.3 Fonctionnement du conseil d administration «Le conseil d administration choisit parmi ses membres un président. En cas d empêchement de celuici, un administrateur est désigné pour le remplacer.» (Article 16 des statuts) 6

7 «Le conseil d administration se réunit sur la convocation du président, aussi souvent que l intérêt de la société l eige. Il doit être convoqué à la demande du président du conseil ou de deu administrateurs. Les réunions se tiennent au siège social ou au local indiqué dans les convocations.» (Article 17 des statuts) «Aucune décision ne pourra être prise par le conseil d administration sans l accord de la majorité des membres de celui-ci, dont l accord du président effectif.» (Article 18 des statuts) Aucun comité particulier - de nomination, de rémunération, d audit, etc. - n a été constitué au sein du conseil d administration, ni créé par lui. De même, il n eiste aucune procédure par laquelle les administrateurs pourraient demander un avis à un epert indépendant au frais de la société. La taille actuelle de la société ne justifie pas la mise en place de tels comités ni d une telle procédure. En revanche, une procédure de suivi semestriel de l évolution des résultats par rapport au budget ainsi que d approbation des comptes semestriels par le conseil d administration a été mise en place. En outre, une procédure de contrôle semestriel des comptes a également été mise en place avec le Commissaire. Tous les documents nécessaires au décisions mises à l ordre du jour du Conseil sont envoyés au administrateurs plusieurs jours à l avance. Les administrateurs peuvent ainsi eercer leurs compétences en connaissance de cause. Le conseil d administration s est réuni deu fois au cours de l eercice afin notamment de : Déterminer et assurer le suivi de la politique d investissements. Eaminer les situations financières de la société et arrêter les comptes semestriels et annuels. Suivre l évolution des résultats en cours d eercice par rapport au budget. 3.4 Gestion journalière Le conseil d administration a délégué la gestion journalière de la société à Eric Domb ainsi qu à Yvan Moreau. La direction est également assurée par les autres administrateurs eécutifs. 3.5 Surveillance L assemblée générale ordinaire du 6 septembre 2012 a décidé de nommer en tant que commissaire la SPRL «DGST & Partners réviseurs d entreprises», avenue Van Becelaere 27A, 1170 Bruelles. Ce cabinet a déclaré désigner actuellement comme représentant Marc Gilson et/ou Michel Hofman. Son mandat s achèvera à l assemblée générale appelée à statuer sur les comptes annuels clôturés au 31 mars Politique d affectation du résultat L assemblée générale du 5 septembre 2013 sera amenée à se prononcer sur la distribution d un dividende, à charge de l eercice social Le Conseil confirme son intention de poursuivre une politique de croissance régulière des dividendes, tout en tenant compte de l évolution des résultats et des besoins d autofinancement. 7

Aucun comité particulier - de nomination, de rémunération, d audit, etc. - n a été constitué au sein du conseil d administration, ni créé par lui.")

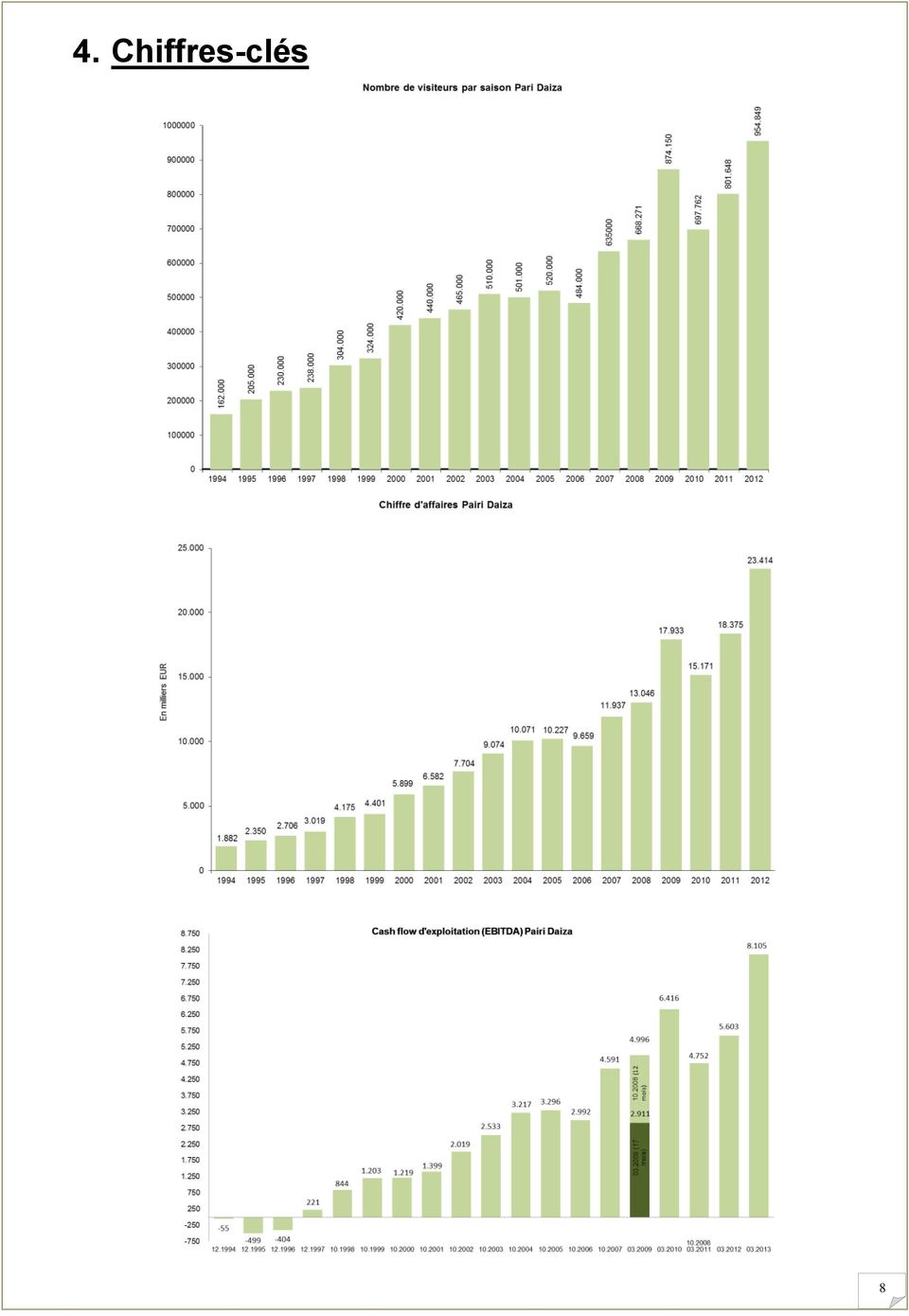

8 4. Chiffres-clés 8

9 5. Rapport de gestion Mesdames et Messieurs les actionnaires, Le Conseil d Administration a l honneur de vous faire rapport sur les activités du groupe Pairi Daiza au cours de l eercice et de soumettre à votre approbation les comptes annuels ainsi que les comptes consolidés clôturés au 31 mars Ces comptes sont établis selon les normes comptables belges. 5.1 Faits marquants de l eercice Près d un million de visiteurs en 2012 Au cours de la saison touristique 2012, Pairi Daiza a enregistré une fréquentation totale de visiteurs, contre pour la saison Cette progression de 19% s inscrit dans un contete de stagnation voire de recul de fréquentation de la plupart des attractions touristiques, notamment en raison d une météo peu clémente jusque fin juillet et de la crise économique. Le précédent record de fréquentation, de visiteurs en 2009, a donc été largement dépassé «La Terre des Origines» septième monde de Pairi Daiza La saison 2012 a incontestablement été placée sous les couleurs du continent africain. En effet, huit hectares de terres rouges et ocres entièrement dédiés à l Afrique ont été inaugurés fin juin Peuplée de hyènes, watutsis, zèbres, girafes, lémuriens et autres animau emblématiques de l Afrique, la Terre des Origines a accueilli plus d une vingtaine de nouvelles espèces, et surtout si espèces réputées comme les plus dangereuses d Afrique: le lion, l hippopotame, le rhinocéros, l éléphant, le buffle du Cap et le léopard (les fameu «big si»). Le public a manifestement adhéré à ce nouveau projet, comme en a témoigné la foule qui s est pressée dans ce nouveau monde durant tout l été et l automne. Tout comme la «Cité des Immortels» (Chine) et le «Royaume de Ganesha», la «Terre des Origines» contribue à la nouvelle structuration de Pairi Daiza en «Mondes» pour en faire «Un Jardin des Mondes». Les Mondes de Pairi Daiza sont les suivants : >La Porte du Ciel >La Porte des Profondeurs >La Cité des Immortels >La Vallée de la Source >La Terre des Origines >La Lagune >Le Royaume de Ganesha >La Terre du Froid (Huitième monde à créer) L ouverture de «L Afrique» a permis de propulser Pairi Daiza sur l échiquier des grands jardins zoologiques européens. Mais la saison a aussi été marquée par d autres inaugurations : Le Village lacustre Notre Village lacustre plonge les visiteurs au cœur de l Afrique de l Ouest, grâce à ses cases sur pilotis, l authenticité de ses décors (des centaines d objets ramenés du Togo et du Bénin par nos équipes), et une musique tantôt langoureuse tantôt endiablée. Les visiteurs y perçoivent toute la chaleur de l Afrique : une école, une épicerie, une case des chefs, une case de pêcheurs, des pirogues, des murs de couleurs vives et une bonne dose d humour 9

10 Les otaries dans leur nouveau terrain de jeu Entre les pilotis du village lacustre, les visiteurs peuvent voir s ébattre les otaries qui ont trouvé, en contrebas du Mersus Emergo, un tout nouveau terrain de jeu adapté à leurs facéties. L île des singes colobes Nos huit singes colobes (Colobus guereza), eu aussi, ont reçu un beau cadeau en 2012 : un nouvel espace à disposition. Une île entière leur a été consacrée, peuplée de grands arbres dans lesquels ils peuvent évoluer sous le regard émerveillé des visiteurs. De nouvelles forêts et des jardins colorés Une forêt de séquoias (Metasequoia glyptostroboides) a été plantée, donnant ainsi à ce coin du jardin un petit air de Canada. Et dans la partie chinoise de Pairi Daiza, ce sont près de 280 Cyprès des marais qui ont planté leurs vigoureuses racines dans l eau. Les fleurs ne sont pas en reste. Nos jardiniers se sont affairés pour planter des milliers de bulbes à travers les différents jardins : la floraison des tulipes, scilles, muscari, chionodoa, anémones et autres narcisses ont offert un spectacle multicolore pour fêter dignement l arrivée du printemps Une nouvelle aire de jeu pour nos éléphants Véritables mascottes de Pairi Daiza, nos éléphants ont disposé, en 2012, d une nouvelle aire de jeu de mètres carrés, ancrée dans le Royaume de Ganesha. S ils profitent déjà très régulièrement de promenades sur les chemins ou dans les forêts de Pairi Daiza en compagnie de leurs mahouts, nos pachydermes sont heureu de pouvoir profiter d un espace sans cesse accru, pour leur confort et leur bien-être. La Maison de l Artisan Cette petite merveille architecturale a ouvert ses portes à l été On peut y découvrir les œuvres d Art réalisées par certains des meilleurs artisans d Asie du sud-est Plusieurs récompenses prestigieuses En couronnement de la saison 2012, Pairi Daiza a reçu une très belle reconnaissance de la part du public. En effet, plus de internautes l'ont élu meilleur jardin zoologique de Belgique et des Pays-Bas dans le cadre des Diamond ThemePark Awards. Pairi Daiza s'est également vu décerner la plus prestigieuse récompense de son secteur puisqu'il a été élu "meilleur parc à thème" de Belgique au Belgian Travel Awards Plus important encore, avec ses visiteurs, Pairi Daiza est devenu en 2012 le premier jardin zoologique du pays en termes de fréquentation. 5.2 Résultat Pairi Daiza SA Les résultats au 31 mars 2013 de la SA Pairi Daiza sont comparés dans le tableau ci-dessous à ceu de l eercice précédent (avril - mars). 10

a été plantée, donnant ainsi à ce coin du jardin un petit air de Canada.")

11 Compte de résultats Pairi Daiza SA Pairi Daiza SA Ecarts Nombre de visiteurs eercice % Nombre de visiteurs saison % Ventes et prestations % Chiffre d'affaires % Production immobilisée % Autres produits d'eploitation % Var. Commandes en cours % Approvisionnements et marchandises % Services et biens divers % Rémunérations, charges sociales et pensions % Autres charges d'eploitation % Cash Flow d'eploitation (EBITDA) % Amort. et réduct. valeurs sur frais d'établissement, et sur immobilisations incorporelles et corporelles % Amortissements linéaires % Complément amortissements dégressifs % Réduction de valeur % Provisions pour risques et charges % Bénéfice d'eploitation (EBIT) % Résultat financier % Produits financiers % Charges financières % Bénéfice courant avant impôts % Résultat eceptionnel % Produits eceptionnels % Charges eceptionnelles % Résultat de l'eercice avant impôts % Impôts et impôts différés % Prélèvements sur les impôts différés et latences fiscales % Transfert au impôts différés % Regularisation d'impôts et reprises de provisions fiscales % Impôts sur le résultat % Bénéfice de l'eercice % Cash flow % Bénéfice consolidé % A. Part des tiers B. Part du groupe Données par action Bénéfice courant par action (EUR) 0,72 0, % Bénéfice de l'eercice par action (EUR) 0,80 0, % Cash flow par action (EUR) 6,60 4,60 +44% Fonds propres par action (EUR) 20,52 20,97-2% Nombre d'actions % 11

8.105.475 5.603.070 +45% Amort. et réduct.")

12 La fréquentation annuelle de Pairi Daiza a atteint quelque visiteurs. La progression de 19% par rapport à la saison 2011 confirme l attractivité des investissements réalisés lors des dernières années et en particulier ceu consacrés en 2011 et 2012 à La Terre des Origines. En termes de chiffre d affaires, la saison 2012 est également marquée par un nouveau record. Le chiffre d affaires de Pairi Daiza a atteint 23,4 Mio, à comparer au 18,4 Mio de Cette augmentation de 27% est plus importante que celle du nombre de visiteurs et traduit une augmentation de la dépense dans le Jardin. Elle est le fruit de la politique d investissement du Parc et de l amélioration de l offre de restauration, qui bénéficie de la qualité apportée par le Traiteur Paulus. Les charges d eploitation hors amortissements, augmentent dans de moindres proportions que le chiffre d affaires, de sorte que le cash flow d eploitation (EBITDA) du Parc progresse de 45%, à quelque 8,1 Mio. L augmentation importante des amortissements (+32%) s eplique à la fois par l amortissement des investissements mis en service au cours de la saison ainsi que par l adoption de la méthode d amortissements dégressifs. Ainsi, le seul passage de la méthode linéaire à la méthode dégressive représente un complément d amortissements de quelque 1,9 Mio au cours de l eercice, contre 1,3 Mio pour l eercice précédent. Rappelons que ce changement des règles d évaluation avait été décidé pour les investissements réalisés à partir du 1 er avril 2009, en vue de pallier la disparition des aides de la Région wallonne permettant de pratiquer des amortissements accélérés. L écart cumulé sur les quatre derniers eercices entre ces deu méthodes d amortissement représente un complément de charges de quelque 4,1 Mio, sans impact sur les cash flows de l entreprise. Nonobstant l augmentation importante des amortissements, le bénéfice d eploitation s accroit de 0,7 Mio à 1,6 Mio (+135%). L augmentation des dettes financières nécessaires au financement des investissements, a pour conséquence une augmentation de 0,2 Mio des charges financières de l eercice. Aucun impôt n a été comptabilisé à charge de l eercice en raison de la non-taation des subsides en capital obtenus depuis 2005, du montant des intérêts notionnels auquels l entreprise a droit ainsi que de déductions reportées de l eercice précédent. L eercice se clôture donc par un bénéfice de l eercice de ,04, contre au cours de l eercice précédent. En neutralisant l impact de la méthode d amortissements dégressifs, le bénéfice de l eercice se serait élevé à quelque 2,8 Mio. Quant au cash flow, à savoir le bénéfice net augmenté des amortissements, des réductions de valeurs et des provisions pour risques et charges, il progresse de 44% et s élève à 7,4 Mio au terme de l eercice. 12

13 Bénéfice net Pairi Daiza SA (*) : Résultat intermédiaire des 12 premiers mois de l eercice prolongé Bilan Pairi Daiza SA Le total du bilan s élève à ,74 au 31 mars Les fonds propres à la fin de l eercice s élèvent à quelque 23 Mio, soit un montant de 20,52 par action. Ils représentent 29,1% du total du bilan. Les fluctuations les plus significatives des différents postes du bilan au cours de l eercice sont epliquées cidessous. 13

14 Bilan Pairi Daiza SA Eercice 31/03/2013 Eercice Précédent 31/03/2012 ACTIF 20/28 ACTIFS IMMOBILISES II. Immobilisations incorporelles /27 III. Immobilisations corporelles A. Terrains et constructions B. Installations, machines et outillage C. Mobilier et matériel roulant D. Location-financement et droits similaires E. Autres immobilisations corporelles F. Immobilisations en cours et acomptes versés IV. Immobilisations financières A. Entreprises liées Participation C. Autres immobilisations financières Actions et parts Créances et cautionnements en numéraire /58 ACTIFS CIRCULANTS /36 VI. Stocks et commandes en cours /41 VII. Créances à un an au plus A. Créances commerciales B. Autres créances /58 IX. Valeurs disponibles /1 COMPTES DE REGULARISATION TOTAL DE L'ACTIF PASSIF 10/15 CAPITAUX PROPRES I. Capital IV. Réserves A. Réserve légale B. Réserves immunisées C. Réserves disponibles Bénéfice de la période VI. Subsides en capital PROVISIONS ET IMPÔTS DIFFERES B. Impôts différés /49 DETTES VIII. DETTES A PLUS D'UN AN /4 Dettes financières Emprunts subordonnés Dettes de location-financement et assimilées Etablissements de crédit Autres emprunts /9 Autres dettes /48 IX. DETTES A UN AN AU PLUS A. Dettes à plus d'un an échéant dans l'année B. Dettes financières - établissements de crédit /4 C. Dettes commerciales - fournisseurs D. Acomptes reçus sur commandes /3 E. Dettes fiscales, salariales et sociales Impôts Rémunérations et charges sociales /48 F. Autres dettes /3 X. COMPTES DE REGULARISATION TOTAL DU PASSIF EUR EUR EUR EUR 14

15 Les flu liés au investissements et à leur financement Les investissements de Pairi Daiza se sont élevés à quelque 12,8 Mio. Il s agit principalement de : L achèvement des aménagements de La Terre des Origines : 6,3 Mio L achèvement des aménagements de la nouvelle brasserie : 2,7 Mio La plus grande part de la construction du Temple d Ani, vaste temple d inspiration indienne destiné à accueillir dès 2013 des éléphants supplémentaires : 1,1 Mio L augmentation des Dettes à plus d un an et des Dettes financières à un an au plus, d un montant de 3,5 Mio résulte des trois mouvements suivants : Souscription de nouvelles dettes remboursables sur 5 à 10 ans pour un montant de 6,2 Mio, en vue de financer les investissements réalisés. Remboursement des échéances des crédits : 3,3 Mio Augmentation de l utilisation des lignes de straight loans : 0,6 Mio Autres créances à un an au plus et Subsides en capital L encaissement de primes à l investissement pour un total de 4,0 Mio et du dividende du Traiteur Paulus de l eercice précédent (0,4 Mio ) ainsi que la comptabilisation d un nouveau montant de 1,2 Mio de subsides à recevoir (primes à l investissement) se traduit dans les comptes de la manière suivante : Diminution de 3,2 Mio des Autres créances à un an au plus. Augmentation de 1,2 Mio des Subsides en capital. Créances commerciales à un an au plus et Acomptes reçus sur commandes L augmentation des facturations d acomptes pour des événements à réaliser à Pairi Daiza au cours de la saison à venir est la raison principale des augmentations des Créances commerciales et des Acomptes reçus sur commandes. Dettes commerciales La diminution des dettes commerciales résulte d un nombre plus réduit d investissements en cours de réalisation à la clôture de l eercice par rapport à la clôture de l eercice précédent. Autres dettes L augmentation de 0,8 Mio des Autres dettes résulte principalement du remboursement d une avance actionnaires à concurrence de 0,9 Mio et du dividende à payer de 1,7 Mio. Placements de trésorerie et valeurs disponibles La trésorerie disponible à la fin de l eercice s élève à 722 k, en augmentation de 109 k par rapport à l eercice précédent. Cette évolution est illustrée en détail dans le tableau de financement ci-après. 15

16 5.4 Informations légales relatives à la transposition de la directive sur les offres publiques d acquisition Information sur le capital et les titres émis par Pairi Daiza Au 31 mars 2013, le capital social de la société est composé actions ordinaires. Ces actions ordinaires confèrent le droit de vote et sont toutes admises à la négociation sur le marché NYSE Alternet Brussels (sous le code mnémonique PARD et le code ISIN BE ). Répartition du capital Actionnaire Nombre d actions % Wildo Properties SA ,74% SRIW SA ,30% Public (NYSE Alternet) ,96% TOTAL % Structure du groupe Pairi Daiza 16

. Répartition du capital Actionnaire Nombre d actions % Wildo Properties SA 600.000 53,74% SRIW SA 170.853 15,30% Public (NYSE Alternet) 345.")

17 Strips VVPR Les actions émises lors de l'augmentation de capital du 18 juin 1999 ne bénéficient plus d'un précompte mobilier réduit à 15% au lieu de 25% depuis l entrée en vigueur le 1er janvier 2013 de la loiprogramme du 27 décembre 2012 qui impose une harmonisation du tau de précompte mobilier à 25%. Cet ancien droit au précompte mobilier réduit, matérialisé par l'émission de «Strips VVPR», était négociable en bourse sur le marché NYSE Alternet Brussels jusqu au 31 décembre Depuis cette date, ces Strips VVPR ont été radiés de la cote. Parts bénéficiaires Outre les actions ordinaires, quarante mille trois cent vingt (40.320) parts bénéficiaires ont été émises par la société depuis son assemblée générale du 18 juin Ces parts bénéficiaires ne sont pas cotées. Elles ne confèrent pas le droit de vote mais bien un droit au dividende (article 33 des Statuts) ainsi qu'au boni de liquidation (article 35 des Statuts) identique à celui d'une action ordinaire. Evolution du cours des actions ordinaires cotées le marché NYSE Alternet Brussels du 31 mars 2012 au 26 juillet

18 Rachat d actions propres L Assemblée Générale du 7 septembre 2009 a décidé d autoriser le Conseil d Administration, à acquérir échanger et/ou aliéner en Bourse ou de toute autre manière des actions propres de la société en vue de lui éviter un dommage grave ou imminent. Cette décision porte sur une période de 3 ans à compter de sa publication au annees du Moniteur Belge intervenue le 31 août En outre, la même assemblée a décidé d autoriser le Conseil d administration, sans qu il doive justifier d un dommage grave ou imminent, à acquérir un maimum de 20% du nombre total d actions émises par la société pour une contre-valeur minimale de 1 euro et maimale de 10% supérieur à la moyenne des 10 derniers cours de bourse. Cette décision autorise également le Conseil d administration à aliéner les actions propres acquises par la société. Elle porte sur une période de 5 ans à compter de sa publication au annees du Moniteur Belge et s éteindra donc le 31 août Jusqu au jour de la publication du présent rapport, la société n a jamais fait usage de la faculté d acquérir des actions propres octroyée par l Assemblée Générale précitée. 18

19 5.5 Résultats consolidés COMPTE DE RESULTATS CONSOLIDES Pairi Daiza Consolidé Mars 2013 Pairi Daiza Consolidé Mars 2012 Ecarts Nombre de visiteurs eercice Nombre de visiteurs saison Ventes et prestations % Chiffre d'affaires % Production immobilisée % Autres produits d'eploitation % Var. Commandes en cours % Approvisionnements et marchandises % Services et biens divers % Rémunérations, charges sociales et pensions % Autres charges d'eploitation % Cash Flow d'eploitation (EBITDA) % Amort. et réduct. valeurs sur frais d'établissement, et sur immobilisations incorporelles et corporelles % Amortissements linéaires % Complément amortissements dégressifs % Réduction de valeur % Provisions pour risques et charges % Bénéfice d'eploitation (EBIT) % Résultat financier % Produits financiers % Charges financières % Bénéfice courant avant impôts % Résultat eceptionnel % Produits eceptionnels % Charges eceptionnelles % Bénéfice de l'eercice avant impôts % Impôts et impôts différés % Prélèvements sur les impôts différés et latences fiscales % Transfert au impôts différés % Regularisation d'impôts et reprises de provisions fiscales % Impôts sur le résultat % Bénéfice consolidé % A. Part des tiers % B. Part du groupe % Cash flow % Données par action Bénéfice courant par action (EUR) 0,36 0,21 +71% Bénéfice consolidé par action (EUR) 0,42 0,22 +90% Cash flow par action (EUR) 6,69 5,01 +33% Fonds propres par action (EUR) 19,38 20,13-4% Nombre d'actions % 19

8.403.518 6.464.923 +30% Amort. et réduct.")

20 Les résultats consolidés intègrent ceu de la SA Pairi Daiza commentés ci-avant et ceu du groupe Paulus, détenu à 100%. La consolidation est opérée selon la méthode globale. En raison de l eistence de filiales et sous-filiales, la consolidation est réalisée en deu étapes : 1. Consolidation du groupe Paulus, à savoir la SA Pierre Paulus avec ses deu filiales. 2. Consolidation du groupe Pairi Daiza, à savoir la SA Pairi Daiza avec le groupe Paulus. L intégration du Traiteur Paulus dans le groupe Pairi Daiza n a en rien changé ses activités d origine, qui font de Paulus l un des traiteurs les plus importants et les plus réputés de Belgique. Ses activités hors Pairi Daiza représentent un chiffre d affaires annuel de 7,6 Mio. Elles consistent notamment en l organisation de banquets pour familles, entreprises, associations et pouvoir publics, le catering de plusieurs clubs sportifs tels le Standard de Liège et le RAEC Mons et l eploitation des salles et de l hôtel du Château de Modave. Le groupe Paulus a réalisé au cours de l eercice un chiffre d affaires consolidé de 8,6 Mio, en progression de 8%. Les résultats consolidés du groupe Paulus se sont soldés par une perte de 199k, contre un bénéfice net de 309 k au cours de l eercice Dans l environnement économique actuel, qui a pour effet de mettre sous pression les budgets consacrés par les particuliers et les entreprises au banquets et réceptions, cette baisse de résultat est la conséquence d un retard dans l adaptation de la structure des coûts à la diminution des budgets clients par couvert. Ce retard s eplique par les efforts importants déployés par le Management de Paulus pour améliorer la qualité et la rentabilité (de quelque 25%) de la restauration de Pairi Daiza. Entre-temps, tous les process du traiteur ont été revus et adaptés à l évolution du marché, de sorte qu il est permis d espérer un retour à la rentabilité du traiteur dès l eercice Le compte de résultats consolidé résulte des éléments suivants : Addition des différents postes des comptes de résultats de Pairi Daiza et du Groupe Paulus. Elimination du chiffre d affaires et des charges d eploitation des opérations intra-groupe, à hauteur de 1,0 Mio. Amortissements de la partie de l écart de première consolidation allouée au éléments de l actif et du passif de la filiale, à concurrence de 88k. Amortissement du solde des écarts de premières consolidations non alloués au éléments de l actif et du passif des filiales, à concurrence de 61k. 20

21 5.6 Bilan consolidé au 31 mars 2013 Bilan Consolidé Pairi Daiza Consolidé 31/03/2013 Pairi Daiza Consolidé 31/03/2012 ACTIF EUR EUR ACTIFS IMMOBILISES II. Immobilisations incorporelles III. Ecarts de consolidation positifs IV. Immobilisations corporelles A. Terrains et constructions B. Installations, machines et outillage C. Mobilier et matériel roulant D. Location-financement et droits similaires E. Autres immobilisations corporelles F. Immobilisations en cours et acomptes versés V. Immobilisations financières ACTIFS CIRCULANTS VI. Créances à plus d'un an VII. Stock et commandes en cours VIII. Créances à un an au plus A. Créances commerciales B. Autres créances IX. Placements de trésorerie X. Valeurs disponibles COMPTES DE REGULARISATION TOTAL DE L'ACTIF PASSIF EUR EUR CAPITAUX PROPRES I. Capital II. Primes d'émission 0 0 IV. Réserves Réserves Consolidées VII. Subsides en capital INTERÊTS DE TIERS VIII. Intérêts de tiers PROVISIONS ET IMPÔTS DIFFERES IX. A. Provisions pour risques et charges B. Impôts différés et latences fiscales DETTES X. DETTES A PLUS D'UN AN A. Dettes Financières Emprunts subordonnés Dettes de location-financement et assimilées Etablissements de crédit Autres emprunts D. Autres dettes XI. DETTES A UN AN AU PLUS A. Dettes à plus d'un an échéant dans l'année B. Dettes financières - établissements de crédit C. Dettes commerciales - fournisseurs D. Acomptes reçus sur commandes E. Dettes fiscales, salariales et sociales Impôts Rémunérations et charges sociales F. Autres dettes XII. COMPTES DE REGULARISATION TOTAL DU PASSIF

22 La première consolidation de la SA Pairi Daiza avec le Groupe Paulus a donné lieu à la comptabilisation des éléments suivants au cours de l eercice précédent : L écart entre la valeur de la participation dans la SA Pierre Paulus et le montant des fonds propres du groupe Paulus a été imputé au éléments de l actif et du passif qui ont une valeur supérieure ou inférieure à leur valeur dans la comptabilité de la filiale, de la manière suivante : o Imputation au Terrains et constructions : 976k o Imputation au Installations, machines et outillage : 280 k o Imputation au Mobilier et matériel roulant : 20k L écart qui subsiste après les imputations eposées au paragraphe précédent est inscrit au bilan consolidé sous la rubrique «Ecarts de consolidation», à l actif. Il représente un montant de 1,7 Mio. La SA Pairi Daiza a bénéficié durant trois eercices comptables successifs de la possibilité de déduire fiscalement des amortissements accélérés (doublés) sans devoir les comptabiliser. L ecédent des amortissements déduits fiscalement par rapport au amortissements comptabilisés a constitué lors de la première consolidation une latence fiscale passive d un montant de 1,0 Mio. Cette latence fiscale a été prélevée sur les réserves consolidées. Le total du bilan consolidé s élève à la fin de l eercice à Les fonds propres consolidés représentent 26,5% du total du bilan consolidé et un montant de 19,38 par action. Dans la mesure où les fluctuations dans le bilan du groupe Paulus sont peu importantes, les commentaires donnés ci-dessus au sujet du bilan de la SA Pairi Daiza s appliquent également au bilan consolidé. 5.7 Tableau de financement consolidé Les flu de trésorerie provenant des activités d eploitation représentent la capacité d autofinancement du groupe. Elle est passée en un an de 4,6 Mio à 6,6 Mio (+43%). Celle-ci se voit augmentée de la variation positive des besoins en fonds de roulement (+1,7 Mio ), permettant de récupérer la diminution quasiment équivalente de l eercice précédent. En conséquence, les flu de trésorerie résultant des opérations se sont élevés à quelques 8,4 Mio, contre 2,9 Mio en Ce montant a permis d autofinancer partiellement les investissements de l eercice qui s élèvent à 13,8 Mio. Le solde des investissements a été financé par l augmentation nette des dettes financières pour un montant de 3,8 Mio, par l augmentation des subsides (primes à l investissement +1,0 Mio ) et par la diminution de la trésorerie à concurrence de 0,6 Mio. 22

23 TABLEAU DE FINANCEMENT Consolidé (en milliers d'euros) Résultat d'eploitation (EBIT) 1.404, ,6 Charges non décaissées 6.999, ,3 Cash flow d'eploitation (EBITDA) 8.403, ,9 Produits financiers hors subsides 12,4 57,6 Charges Financières hors réductions de valeur , ,9 Autres Produits & Charges eceptionnels - 7,4 6,2 Impôts - 45,4-376,8 Flu de trésorerie provenant des activités d'eploitation 6.623, ,0 Actifs Circulants Opérationnels 2.693,9 170,5 Provisions hors impôts différés s/subsides - 0,0 - Dettes Opérationnelles , ,6 Comptes de régularisation 246,2-29,2 Variation besoins en Fonds de roulement 1.740, ,3 Flu de Trésorerie résultant des opérations 8.364, ,8 Investissements nets en Immobilisations (in)corporelles , ,8 Plus et moins values sur réalisation d'actifs immobilisés - - Investissements nets en Immobilisations financières - 22,4-8,2 Flu de Trésorerie résultant des activités d'investissements , ,0 Flu de Trésorerie opérationnel libre après investissements , ,2 Variation de capital Primes d'émissions Variation des réserves consolidées 3,4-3,5 Variation des subsides 970, ,9 Variation des dettes financières 3.837, ,9 Bénéfices distribués - 6, ,1 Flu de Trésorerie résultant du financement 4.805, ,1 Flu de Trésorerie résultant des opérations, des investissements et du financement - 614,1 622,9 Trésorerie initiale (début d'eercice) 1.504,4 881,6 Trésorerie finale (fin d'eercice) 890, ,4 Variation des liquidités - 614,1 622,9 23

24 5.8 Evénements importants survenus après la clôture de l eercice et perspectives Le conseil d administration n a aucun événement important survenu après la clôture de l eercice à signaler. De même, il ne voit aucune circonstance susceptible d avoir une influence notable sur le développement de la société à mentionner. 5.9 Description des principau risques et incertitudes susceptibles d influencer la bonne marche de l entreprise Conformément à la loi du 13 janvier 2006, les principau risques et incertitudes auquels la société est confrontée sont décrits ci-dessous. Leur eamen révèle que ces risques ne sont pas propres au sociétés du groupe mais sont communs au entreprises de leurs secteurs d activité. La direction de Pairi Daiza a identifié les risques et incertitudes suivants : Epizootie. Pairi Daiza est peu eposé au risques d une épizootie en raison de la faible concentration d animau en comparaison à la plupart des élevages. Dans le contete de la grippe aviaire dont on a beaucoup parlé début 2006, un scénario de crise a été étudié par le management. Il met en évidence que la viabilité de l'entreprise et la poursuite de ses activités ne seraient pas mises en péril par une crise n'ecédant pas un eercice d'activité, grâce à la mise en œuvre, alors, d'un plan d'urgence permettant de préserver le patrimoine de la société tout en limitant les conséquences financières de la crise, notamment à travers une forte réduction de ses investissements et dépenses. La situation de l'entreprise est donc sous contrôle et celle-ci s'est préparée, le cas échéant, à réagir rapidement pour préserver sa pérennité et ses équilibres financiers Risque météo. Depuis son ouverture en 1994, Pairi Daiza a été confronté à une grande variété de conditions météorologiques en juillet et août, les deu mois les plus importants de la saison : des périodes de canicule au étés maussades, froids, voire «pourris». Ces variations climatiques n ont pas empêché la progression régulière de la fréquentation du Parc depuis ses débuts. Sur ce constat, le management estime qu à l échelle d une saison entière l impact potentiel de la météo sur la fréquentation annuelle du Parc est inférieur à 8% Animal échappé ou accident avec un animal dangereu. Ce risque est propre à tout jardin zoologique et à tout élevage d animau potentiellement dangereu. Les solutions techniques sont connues et bien maîtrisées, de sorte que les accidents sont etrêmement rares Le Parc réalise des investissements importants, qui peuvent ne pas augmenter la fréquentation. Au cours de l eercice, Pairi Daiza a réalisé des investissements importants visant à accroître l attrait et la capacité du Parc, à renforcer l epérience des visiteurs et à engendrer une croissance du chiffre d affaires. Bien que chacun des investissements réalisés ait été analysé avec le plus grand soin, Pairi Daiza ne peut toutefois ni être certain que ceu-ci augmenteront effectivement le nombre des visiteurs ni que cette augmentation, le cas échéant, sera du niveau attendu par la société ou que les revenus additionnels correspondants seront suffisants pour générer un retour sur ces investissements ou pour lui permettre de rembourser ses engagements financiers. 24

25 5.9.5 La fréquentation et la dépense moyenne par visiteur fluctuent en fonction des conditions économiques. Le Parc peut connaître des variations importantes de la fréquentation et de la dépense moyenne par visiteur en fonction du contete économique. Compte tenu du caractère non impératif des dépenses de loisirs et de voyages et du fait que ces dépenses sont souvent importantes pour le consommateur, ces dépenses peuvent être réduites, reportées ou annulées pendant les périodes de récession ou d incertitudes économiques Saisonnalité L activité du Parc est hautement saisonnière. Environ 55% de la fréquentation du Parc et des revenus annuels sont générés pendant le troisième trimestre de chaque année civile. Par conséquent, la survenance éventuelle d un événement ou de conditions identifiées comme des facteurs de risques dans cette section qui se produiraient pendant la saison d'eploitation, en particulier pendant les mois de juillet et août, pourrait avoir un effet négatif disproportionné sur les revenus et les flu de trésorerie Risques liés à la conjoncture économique Même si Pairi Daiza a connu une croissance quasiment ininterrompue depuis sa création en 1994, ii n est pas impossible que le Parc connaisse des variations significatives de la fréquentation et de la dépense moyenne par visiteur en fonction du contete économique. Compte tenu du caractère non impératif des dépenses de loisirs et de voyages et du fait que ces dépenses sont souvent importantes pour le consommateur, ces dépenses peuvent être réduites, reportées ou annulées pendant les périodes de récession ou d incertitudes économiques. L évolution de la conjoncture économique est également susceptible d influencer substantiellement les revenus générés par le Traiteur Paulus dont les résultats sont consolidés avec ceu de Pairi Daiza. Dans les périodes de ralentissement économique, les décisions des organisateurs d événements peuvent être dictées par des considérations spécifiques, comme la volonté de limiter leur frais de réception ou de préserver leur pouvoir d achat pour des dépenses jugées plus prioritaires. Ces organisateurs peuvent également évoluer dans le type demande de services de restauration qu ils recherchent pour que leurs événements puissent se concrétiser à moindre coût. Dans ce contete, le Traiteur Paulus cherche en permanence à s adapter au évolutions de comportements de ses clients Risques liés à la sécurité alimentaire Le Traiteur Paulus assure toute l année un service de traiteur pour entreprises et particuliers ainsi que la gestion des restaurants du Parc pendant la saison d ouverture de celui-ci. A travers ces activités, le Traiteur Paulus sert chaque semaine un nombre considérable de repas et engage sa responsabilité sur la qualité sanitaire de ses produits et de ses services. Afin de se prémunir contre d éventuelles défaillances dans ce domaine, le Traiteur Paulus et Pairi Daiza ont mis en place des procédures de contrôle pour assurer le strict respect des normes et réglementations applicables. Des politiques de formation et de sensibilisation du personnel sont en outre appliquées pour chacun des événements ou restaurants pour lesquels le traiteur offre ses services. Néanmoins, si la responsabilité du Traiteur Paulus devait être engagée de façon significative dans une de ses eploitations, elle pourrait avoir des effets sur les activités de Pairi Daiza, ses résultats et son image. 25

26 EUR 5.10 Utilisation d instruments financiers La société ne fait usage d aucun instrument financier hormis la souscription de plusieurs IRS (Interest Rate Swap) destinés à transformer les tau flottant de plusieurs crédits d investissement en tau fie, pour des durées de 3 ans, 5 ans et 15 ans. Ces opérations s inscrivent dans un objectif de couverture du risque de hausse du tau d intérêts Euribor 1 mois Conflit d intérêt Au cours de l eercice, le conseil d administration n a été confronté à aucune décision relevant de l article 523 du Code des Sociétés 5.12 Dividende Le conseil d administration a décidé de proposer une nouvelle fois à l assemblée générale ordinaire du 5 septembre 2013 la distribution d un dividende. Cette proposition porte sur un montant de ,- EUR. Il correspond à un dividende brut de 1,50 EUR par action et par part bénéficiaire. Après retenue du précompte mobilier de 25%, le dividende net s établit à 1,125 EUR par action. En raison du changement récent de la fiscalité des revenus mobiliers, il n est plus possible de bénéficier, sur présentation des strips VVPR, du précompte mobilier réduit à 15% au lieu de 25%. Sous réserve de l approbation par l assemblée générale, ce dividende serait mis en paiement le 16 septembre 2013 sur présentation du coupon N 9. Rappelons qu en raison de l importance des investissements réalisés au cours des derniers eercices, le conseil d administration avait décidé de ne pas distribuer de dividende à charge de l eercice précédent, en insistant sur le caractère eceptionnel et temporaire de cette interruption de versement de dividendes, motivée par les besoins d autofinancement de l entreprise. Le montant du dividende proposé prend en considération l ambitieu programme d investissements commencé en mars 2010 et témoigne de la confiance du conseil d administration dans la poursuite de l évolution positive à moyen et long terme de la fréquentation du Parc ainsi que de ses résultats. Elle est fondée sur l amélioration significative récente et future de l offre du Parc en vue de renforcer son attractivité au fil des ans. Le conseil d administration confirme son intention de poursuivre une politique de croissance régulière des dividendes, tout en tenant compte de l évolution des résultats et des besoins d autofinancement. Dividende par action 1,60 1,40 1,20 1,00 0,80 0,60 0,40 0,20 0, Coupon 1Coupon 2Coupon 3Coupon 4Coupon 5Coupon 6Coupon 7Coupon Coupon 9 (*) (*) : sous réserve d approbation par l assemblée générale du 5 septembre

27 5.13 Décisions proposées à l assemblée générale Le conseil propose à l assemblée générale les décisions suivantes : Rapport de gestion sur les comptes annuels ainsi que les comptes consolidés au 31 mars 2013 et eamen de ces comptes. Rapport du commissaire. Approbation des comptes annuels et consolidés au 31 mars 2013 Approbation de l affectation du résultat comme suit : Bénéfice de l eercice à affecter Bénéfice reporté eercice précédent Prélèvement sur les réserves disponibles TOTAL Rémunération du capital (dividendes) Dotation à la réserve légale TOTAL ,04 EUR ,55 EUR ,16 EUR ,75 EUR ,00 EUR ,75 EUR ,75 EUR Décharge à accorder au administrateurs et au commissaire. Renouvellement des autorisations au conseil d administration de rachats d actions propres. Renouvellement du capital autorisé. Divers 5.14 Déclaration des personnes responsables au sein de la société Conformément à l article 13 2 de l A.R. du 14 novembre 2007, Messieurs Eric DOMB, Président du conseil d administration et Administrateur délégué et Yvan MOREAU, Directeur financier et Administrateur délégué, attestent que, à leur connaissance, a) Les états financiers arrêtés au 31 mars 2013 et établis conformément au normes comptables belges, donnent une image fidèle du patrimoine, de la situation financière et des résultats de la société ; b) Le rapport de gestion contient un eposé fidèle sur l évolution des affaires, les résultats et la situation de la société, ainsi qu une description des principau risques et des principales incertitudes auquels elle est confrontée. 27

28 6. Comptes consolidés 6.1 Bilan, Compte de résultats et Annees (établis en milliers d euros). 28

29 N BE CONSO 2.1 BILAN CONSOLIDÉ APRÈS RÉPARTITION 1 ACTIF Ann. Codes Eercice Eercice précédent ACTIFS IMMOBILISÉS... 20/ Frais d'établissement Immobilisations incorporelles Ecarts de consolidation positifs Immobilisations corporelles / Terrains et constructions Installations, machines et outillage Mobilier et matériel roulant Location-financement et droits similaires Autres immobilisations corporelles Immobilisations en cours et acomptes versés Immobilisations financières à 4.4/ Sociétés mises en équivalence Participations Créances Autres entreprises / Participations, actions et parts Créances / ACTIFS CIRCULANTS 29/ Créances à plus d'un an Créances commerciales Autres créances Stocks et commandes en cours d'eécution Stocks / Approvisionnements... 30/ En-cours de fabrication Produits finis Marchandises Immeubles destinés à la vente Acomptes versés Commandes en cours d'eécution Créances à un an au plus... 40/ Créances commerciales Autres créances Placements de trésorerie... 50/ Actions propres Autres placements... 51/ Valeurs disponibles... 54/58 Comptes de régularisation / TOTAL DE L'ACTIF 20/ Article 124 de l'arrêté royal du 30 janvier 2001 portant eécution du Code des sociétés. Possibilité de regroupement des stocks (article 158, 1, alinéa 2 de l'arrêté royal précité). 29

30 N BE CONSO 2.2 PASSIF Ann. Codes Eercice Eercice précédent CAPITAUX PROPRES... 10/ Capital Capital souscrit Capital non appelé Primes d'émission Plus-values de réévaluation Réserves consolidées... (+)/(-) Ecarts de consolidation négatifs Ecarts de conversion... (+)/(-) Subsides en capital INTÉRÊTS DE TIERS Intérêts de tiers PROVISIONS, IMPÔTS DIFFÉRÉS ET LATENCES FISCALES Provisions pour risques et charges / Pensions et obligations similaires Charges fiscales Grosses réparations et gros entretien Autres risques et charges / Impôts différés et latences fiscales DETTES... 17/ Dettes à plus d'un an Dettes financières / Emprunts subordonnés Emprunts obligataires non subordonnés Dettes de location-financement et assimilées Etablissements de crédit Autres emprunts Dettes commerciales Fournisseurs Effets à payer Acomptes reçus sur commandes Autres dettes / Dettes à un an au plus / Dettes à plus d'un an échéant dans l'année Dettes financières Etablissements de crédit / Autres emprunts Dettes commerciales Fournisseurs / Effets à payer Acomptes reçus sur commandes Dettes fiscales, salariales et sociales Impôts / Rémunérations et charges sociales / Autres dettes... 47/ Comptes de régularisation / TOTAL DU PASSIF 10/

31 N BE CONSO 3 COMPTE DE RÉSULTATS CONSOLIDÉ (ventilation des résultats d'eploitation en fonction de leur nature 1 ) Ann. Codes Eercice Eercice précédent Ventes et prestations... 70/ Chiffre d'affaires En-cours de fabrication, produits finis et commandes en cours d'eécution: augmentation (réduction)...(+)/(-) Production immobilisée Autres produits d'eploitation Coût des ventes et des prestations... 60/ Approvisionnements et marchandises Achats / Stocks: réduction (augmentation)...(+)/(-) (324) Services et biens divers Rémunérations, charges sociales et pensions Amortissements et réductions de valeur sur frais d'établissement, sur immobilisations incorporelles et corporelles Réductions de valeur sur stocks, sur commandes en cours d'eécution et sur créances commerciales: dotations (reprises)...(+)/(-) 631/ Provisions pour risques et charges: dotations (utilisations et reprises)...(+)/(-) 635/7... (13)... (19) Autres charges d'eploitation / Charges d'eploitation portées à l'actif au titre de frais de restructuration... (-) Amortissements sur écarts de consolidation positifs Bénéfice (Perte) d'eploitation... (+)/(-) Produits financiers Produits des immobilisations financières Produits des actifs circulants Autres produits financiers / Charges financières Charges des dettes Amortissements sur écarts de consolidation positifs Réductions de valeur sur actifs circulants autres que stocks, commandes en cours et créances commerciales: dotations (reprises)...(+)/(-) Autres charges financières / Bénéfice (Perte) courant(e) avant impôts... (+)/(-) Les résultats d'eploitation peuvent aussi être classés selon leur destination (en vertu de l'article 158, 2 de l'arrêté royal du 30 janvier 2001 portant eécution du Code des sociétés). 31

32 N BE CONSO 3 Ann. Codes Eercice Eercice précédent Produits eceptionnels Reprises d'amortissements et de réductions de valeur sur immobilisations incorporelles et corporelles Reprises d'amortissements sur écarts de consolidation Reprises de réductions de valeur sur immobilisations financières Reprises de provisions pour risques et charges eceptionnels Plus-values sur réalisation d'actifs immobilisés Autres produits eceptionnels / Charges eceptionnelles Amortissements et réductions de valeur eceptionnels sur frais d'établissement, sur immobilisations incorporelles et corporelles Amortissements eceptionnels sur écarts de consolidation positifs Réductions de valeur sur immobilisations financières Provisions pour risques et charges eceptionnels: dotations (utilisations)...(+)/(-) Moins-values sur réalisation d'actifs immobilisés Autres charges eceptionnelles / Charges eceptionnelles portées à l'actif au titre de frais de restructuration... (-) Prise en résultats d'écarts de consolidation négatifs. (-) Bénéfice (Perte) de l'eercice avant impôts... (+)/(-) Prélèvements sur les impôts différés et latences fiscales Transfert au impôts différés et latences fiscales (164)... (13) Impôts sur le résultat...(-)/(+) 67/77...(45)...(376) Impôts /3... (45)... (376) Régularisations d'impôts et reprises de provisions fiscales Bénéfice (Perte) de l'eercice... (+)/(-) Quote-part dans le bénéfice (la perte) des sociétés mises en équivalence...(+)/(-) Bénéfice (Perte) consolidé(e)...(+)/(-) Part des tiers...(+)/(-) (5) Part du groupe...(+)/(-)

33 N BE CONSO 4.1 ANNEXE AUX COMPTES CONSOLIDÉS LISTE DES FILIALES CONSOLIDÉES ET DES SOCIÉTÉS MISES EN ÉQUIVALENCE DÉNOMINATION, adresse complète du SIÈGE et, pour les entreprises de droit belge, mention du NUMÉRO D'ENTREPRISE Méthode utilisée (G/P/E1/E2/E3/ E4) 1 2 Fraction du capital détenue 3 (en %) Variation du % de détention du capital (par rapport à l'eercice précédent) 4 Pierre Paulus SA Allée des Artisans 29 B-5590 Ciney BE G 99,94 % 100,00 % 0,00 % Event Catering SPRL Rue du Parc 2 B-4577 Modave BE G 100,00 % 10,00 % Paulus Luembourg SARL Rue Zenon Bernard 34 L-4031 ESCH-SUR-ALZETTE G 0,00 % G.Consolidation globale P. Consolidation proportionnelle (avec mention, dans la première colonne, des éléments desquels résulte la direction conjointe) E1. Mise en équivalence d'une société associée (article 134, alinéa 1er, 3 de l'arrêté royal du 30 janvier 2001 portant eécution du Code des sociétés) E2. Mise en équivalence d une filiale de fait si son inclusion dans la consolidation serait contraire au principe de l'image fidèle (article 108 jo. 110 de l'arrêté royal précité) E3. Mise en équivalence d une filiale en liquidation, d une filiale ayant renoncé à poursuivre ses activités, d une filiale sans perspective de continuité des activités (article 109 jo. 110 de l'arrêté royal précité) E4. Mise en équivalence d une filiale commune dont l'activité n'est pas étroitement intégrée dans l'activité de la société disposant du contrôle conjoint (article 134, alinéa 2 de l'arrêté royal précité). Si une variation du pourcentage de détention du capital entraîne une modification de la méthode utilisée, la nouvelle méthode est suivie d un astérisque. Fraction du capital détenue dans ces entreprises par les entreprises comprises dans la consolidation et par des personnes agissant en leur nom propre mais pour le compte de ces entreprises. Si la composition de l ensemble consolidé a été, au cours de l'eercice, affectée de manière notable par des variations de ce pourcentage, des renseignements complémentaires sont fournis dans la section CONSO 4.5 (article 112 de l'arrêté royal précité). 33

34 N BE CONSO 4.5 CRITÈRES DE CONSOLIDATION ET MODIFICATIONS DU PÉRIMÈTRE DE CONSOLIDATION Identification des critères qui président à la mise en oeuvre des méthodes de consolidation par intégration globale et proportionnelle et de la méthode de mise en équivalence ainsi que des cas, avec justification, où il est dérogé à ces critères (en vertu de l article 165, I. de l arrêté royal du 30 janvier 2001 portant eécution du Code des sociétés). L intégration globale est retenue pour les filiales dans lesquelles la société consolidante eerce un contrôle de droit ou de fait. Renseignements qui rendent significative la comparaison avec les comptes consolidés de l année précédente si la composition de l ensemble consolidé a subi au cours de l eercice une modification notable (en vertu de l article 112 de l arrêté royal précité). (éventuellement suite au pages CONSO 4.5 bis, 4.5 ter,...) 34

35 N BE CONSO 4.6 RÈGLES D'ÉVALUATION ET MÉTHODES DE CALCUL DES LATENCES FISCALES Relevé des critères ayant présidé à l'évaluation des différents postes des comptes consolidés, notamment les critères relatifs - au constitutions et au ajustements d amortissements, de réductions de valeur et de provisions pour risques et charges ainsi qu'au réévaluations (en vertu de l article 165, VI.a. de l arrêté royal du 30 janvier 2001 portant eécution du Code des sociétés) - au bases de conversion pour les montants qui sont ou qui, à l'origine, étaient eprimés dans une devise différente de celle dans laquelle les comptes consolidés sont libellés et pour les états comptables des filiales et des sociétés associées de droit étranger (en vertu de l article 165, VI.b. de l'arrêté royal précité). Principes générau Les règles d'évaluation sont établies conformément au dispositions de l'a.r. du 30 janvier 2001 portant eécution du code des sociétés. Ecarts de consolidation L ecédent du pri d acquisition des filiales sur la quote-part des capitau propres correspondants, à la date de la première consolidation, est affecté après décision du Conseil d administration au rubriques du bilan concernées. L ecédent éventuel non affecté constitue un écart d acquisition amortissable linéairement sur une durée déterminée au cas par cas, qui n ecède pas 30 ans. Sur ces écarts, des amortissements complémentaires ou eceptionnels sont appliqués lorsqu il n est pas justifié de les maintenir à cette valeur dans le bilan consolidé, du fait de changement dans la situation économique. Dans les comptes consolidés, les écarts de consolidation sont amortis linéairement sur 30 ans, au prorata de la partie de l eercice pendant laquelle les comptes de la filiale sont consolidés. La durée d amortissement est conforme au tendances comptables internationales. Elle se justifie au regard du caractère durable de l ecédent de la valeur de rendement de l activité des filiales par rapport à leurs fonds propres. La partie de l écart de 1ère consolidation imputée sur les immeubles (partie constructions) de la filiale, la SA Pierre Paulus, est amortie linéairement sur 30 ans afin de tenir compte de l écart durable (et probablement grandissant) entre la valeur de marché de ces constructions et leur valeur nette comptable. Latences fiscales actives Les règles d évaluation prévoient l activation des avantages fiscau différés résultant notamment des éléments suivants : a. Pertes fiscales non déduites à reporter b. R.D.T. non déduits à reporter c. Intérêts notionnels non déduits à reporter d. Autres éléments pouvant être déduits des bases imposables futures Les latences fiscales actives et passives sont calculées au tau de l impôts qui, de l avis du conseil d administration, sera en vigueur au moment où la latence fiscale devrait se transformer en produit ou charge. Le cas échéant, les latences fiscales actives seront réduites afin de tenir compte du risque de ne pas pouvoir déduire des bases imposables futures tout ou partie des éléments ci-dessus. Règles particulières 1 Actifs immobilisés Les éléments portés à l actif sont les frais de tiers, la production immobilisée (voir point 2.6) et les frais accessoires. Il n y a pas de charges d intérêts. Ces immobilisations peuvent faire l'objet de réductions de valeur pour autant que l'écart entre leur valeur nette comptable et leur valeur de marché et/ou leur valeur d utilisation ait un caractère durable ; les immobilisations corporelles et financières peuvent aussi faire l objet de plus-values de réévaluation selon la même condition mais celles-ci devront en plus être justifiées par la rentabilité de l actif réévalué. 1.2 Frais d établissement Les frais d'établissement sont immédiatement pris en charge sauf les frais d'émission d'emprunts et les frais d augmentation de capital qui sont portés à l'actif et amortis au tau linéaire de 20 % l'an. 1.3 Immobilisations incorporelles Les immobilisations incorporelles font l objet d amortissements prorata temporis. Les tau linéaires pratiqués sont les suivants : Marques : 10,00 % Taes d'ouverture débits de boisson : 11,11 % Logiciels bases de données : 33,33 % 35

36 1.4 Immobilisations corporelles Les immobilisations corporelles sont évaluées à leur coût d'acquisition ou de revient. Les immobilisations dont la durée de vie est limitée dans le temps sont amortis linéairement prorata temporis à partir du mois de leur mise en service. Les immobilisations corporelles acquises ou constituées à compter du 1er avril 2009 sont amorties selon la méthode dégressive au tau correspondant au double des tau définis dans les règles d évaluation pour les amortissements linéaires. Lorsque la méthode dégressive conduit à une dotation inférieure à la méthode linéaire, cette dernière est utilisée jusqu à l amortissement complet de l immobilisé en question. Terrains et constructions (tau linéaire) Domaine, terrains, étangs, construction des îles : 0,00 % Bâtiments : de 3,00 % à 10,00 % Aménagements rénovation bâtiments : de 3,33 % à 10,00 % Installations, machines et outillages Installations, aménagements, terrassements parc, terrains, parkings : de 4,00 % à 10,00 % Parkings : 4,00 % Autres installations : de 3,33 % à 20,00 % Machines et outillages : de 6,67 % à 25,00 % Machines et outillages d occasion : 50,00 % Mobilier et matériel roulant Mobilier et matériel lourd : de 6,67 % à 20,00 % Système de sécurité de 33,33 % à 50,00 % Matériel audio-vidéo équipement informatique : de 10,00 % à 33,33 % Equipement signalétique : Intérieur : 10,00 % Etérieur : 20,00 % Animau : de 0,00 % à 20,00 % En fonction de leur durée de vie et de leur tau de reproduction. De l inventaire des animau, il ressort que les naissances sont plus nombreuses que les décès. Or les Naissances ne sont pas comptabilisées puisque le pri d acquisition ou la valeur de revient est nulle. En conséquence, plutôt que d amortir chaque animal individuellement, la population animalière est considérée comme un ensemble dont la durée de vie n est pas limitée dans le temps et donc non sujet au amortissements. La majorité des acquisitions provient d échanges non commerciau organisés avec d autres zoos, pour lesquels la détermination d une valeur de marché est souvent difficile. En outre, la comptabilisation des animau échangés à une telle valeur de marché reviendrait à valoriser les animau nés à Paradisio et échangés, ce qui conduirait à l'augmentation progressive et injustifiée de la valeur comptables des animau. Par dérogation à l'article 30 de l'a.r. Du 30 janvier 2001, les animau échangés ne sont donc pas valorisés à leur valeur de marché dans la mesure où cette règle n'est pas compatible avec notre méthode d'évaluation basée sur : * les coûts historiques, * la compensation des décès par les naissances, * le non amortissement de la population animalière. Au 31 mars 2012, l'ensemble de cette population représente une valeur de 1,800 Mio EUR. Matériel roulant : de 20,00 % à 50,00 % Epositions : de 10,00 % à 50,00 % Location-financement et droits similaires Train : 6,66 % Autres immobilisations corporelles Aménagements et rafraîchissement d immeubles : 15,00 % Immobilisations en cours et acomptes versés : Sans objet Les frais accessoires d acquisition d actifs immobilisés sont amortis au même tau que les actifs auquels ils se rapportent. 1.5 Immobilisations financières Garanties versées : à leur valeur nominale. 2 Stocks Les stocks sont valorisés suivant la méthode P.M.P. sur la base de leur valeur d acquisition. Des réductions de valeurs sont actées sur les stocks pour tenir compte soit de l évolution de leur valeur de marché, soit des risques inhérents à la nature de ces produits. 36

37 3 Créances à un an au plus Les créances sont évaluées à leur valeur nominale et font l'objet de réductions de valeur en fonction du degré d'incertitude de leur recouvrement. 4 Subsides Le solde non pris en résultats des Subsides en capital fait l objet, sous déduction des pertes fiscales reportées et autres latences fiscales actives, d une Provision pour impôts différés. Cette provision est revue à la fin de chaque eercice en fonction de l évolution des latences fiscales actives. Le transfert annuel en résultat des subsides en capital et des provisions pour impôts différés relatives à ces subsides est ventilé dans le compte de résultats entre les rubriques Autres produits financiers (753) et Prélèvements sur impôts différés (780) proportionnellement au montant en fin d eercice des rubriques du passif du bilan Subsides en capital (150) et Provision pour impôts différés (168). 5 Dettes à plus d un an Le passif ne comporte pas de dettes à long terme, non productives d intérêt ou assorties d un tau anormalement faible. 6 Production immobilisée La production immobilisée représente les prestations du personnel du parc, au cours de chaque période comptable, relatives à la réalisation des investissements. La production immobilisée est valorisée au coût pour la société des heures prestées par le personnel auquel une part raisonnable des services et biens divers directement liés à ces travau est ajoutée (le cout des machines, du petit matériel, ) 7 Devises Les avoirs, dettes et engagements libellés en devises étrangères sont convertis en euros à un tau de change revu périodiquement et au minimum une fois par an; les écarts de conversion sont alors enregistrés en charges ou produits financiers. 8 Emprunt subordonné L'emprunt est subordonné en ce qui concerne le remboursement du principal seulement, en ce sens qu'en cas de situation de concours, il prendra rang après les créances chirographaires à l'eception toutefois des créances des actionnaires ou administrateurs de la société ou encore de sociétés liées à ces personnes. Codes Eercice Impôts différés et latences fiscales Ventilation de la rubrique 168 du passif... (168) Impôts différés (en vertu de l article 76 de l arrêté royal du 30 janvier 2001 portant eécution du Code des sociétés) Latences fiscales (en vertu de l article 129 de l arrêté royal précité) Eplication détaillée des méthodes mises en oeuvre pour la détermination des latences fiscales (méthode du report variable ou méthode du report fie,...) Latence Fiscale : Différence entre les amortissements cumulés comptabilisés et les amortissements cumulés déduits fiscalement, lesquels ont fait l objet d amortissements accélérés non comptabilisés (éventuellement suite au pages CONSO 4.6 bis, 4.6 ter,...) 37

38 N BE CONSO CONCESSIONS, BREVETS, LICENCES, SAVOIR-FAIRE, MARQUES ET DROITS SIMILAIRES Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P Mutations de l'eercice Acquisitions, y compris la production immobilisée Cessions et désaffectations Transferts d'une rubrique à une autre...(+)/(-) Ecarts de conversion...(+)/(-) Autres variations...(+)/(-) Valeur d'acquisition au terme de l'eercice Amortissements et réductions de valeur au terme de l'eercice P X Mutations de l'eercice Actés Repris Acquis de tiers Annulés Transférés d'une rubrique à une autre...(+)/(-) Ecarts de conversion...(+)/(-) Autres variations...(+)/(-) Amortissements et réductions de valeur au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE

39 N BE CONSO ÉTAT DES IMMOBILISATIONS CORPORELLES TERRAINS ET CONSTRUCTIONS Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P Mutations de l'eercice Acquisitions, y compris la production immobilisée Cessions et désaffectations Transferts d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Valeur d'acquisition au terme de l'eercice Plus-values au terme de l'eercice P Mutations de l'eercice Actées Acquises de tiers Annulées Transférées d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Plus-values au terme de l'eercice Amortissements et réductions de valeur au terme de l'eercice P Mutations de l'eercice Actés Repris Acquis de tiers Annulés Transférés d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Amortissements et réductions de valeur au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (22)

40 N BE CONSO INSTALLATIONS, MACHINES ET OUTILLAGES Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P Mutations de l'eercice Acquisitions, y compris la production immobilisée Cessions et désaffectations Transferts d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Valeur d'acquisition au terme de l'eercice Plus-values au terme de l'eercice P... Mutations de l'eercice Actées Acquises de tiers Annulées Transférées d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Plus-values au terme de l'eercice Amortissements et réductions de valeur au terme de l'eercice P Mutations de l'eercice Actés Repris Acquis de tiers Annulés Transférés d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Amortissements et réductions de valeur au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (23)

41 N BE CONSO MOBILIER ET MATÉRIEL ROULANT Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P Mutations de l'eercice Acquisitions, y compris la production immobilisée Cessions et désaffectations Transferts d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Valeur d'acquisition au terme de l'eercice Plus-values au terme de l'eercice P... Mutations de l'eercice Actées Acquises de tiers Annulées Transférées d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Plus-values au terme de l'eercice Amortissements et réductions de valeur au terme de l'eercice P Mutations de l'eercice Actés Repris Acquis de tiers Annulés Transférés d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Amortissements et réductions de valeur au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (24)

42 N BE CONSO LOCATION-FINANCEMENT ET DROITS SIMILAIRES Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P Mutations de l'eercice Acquisitions, y compris la production immobilisée Cessions et désaffectations Transferts d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Valeur d'acquisition au terme de l'eercice Plus-values au terme de l'eercice P... Mutations de l'eercice Actées Acquises de tiers Annulées Transférées d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Plus-values au terme de l'eercice Amortissements et réductions de valeur au terme de l'eercice P Mutations de l'eercice Actés Repris Acquis de tiers Annulés Transférés d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Amortissements et réductions de valeur au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (25) DONT Terrains et constructions Installations, machines et outillages Mobilier et matériel roulant

43 N BE CONSO AUTRES IMMOBILISATIONS CORPORELLES Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P Mutations de l'eercice Acquisitions, y compris la production immobilisée Cessions et désaffectations Transferts d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Valeur d'acquisition au terme de l'eercice Plus-values au terme de l'eercice P... Mutations de l'eercice Actées Acquises de tiers Annulées Transférées d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Plus-values au terme de l'eercice Amortissements et réductions de valeur au terme de l'eercice P Mutations de l'eercice Actés Repris Acquis de tiers Annulés Transférés d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Amortissements et réductions de valeur au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (26)

44 N BE CONSO IMMOBILISATIONS EN COURS ET ACOMPTES VERSÉS Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P Mutations de l'eercice Acquisitions, y compris la production immobilisée Cessions et désaffectations Transferts d'une rubrique à une autre... (+)/(-) (23.960) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Valeur d'acquisition au terme de l'eercice Plus-values au terme de l'eercice P... Mutations de l'eercice Actées Acquises de tiers Annulées Transférées d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Plus-values au terme de l'eercice Amortissements et réductions de valeur au terme de l'eercice P... Mutations de l'eercice Actés Repris Acquis de tiers Annulés Transférés d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Autres variations... (+)/(-) Amortissements et réductions de valeur au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (27)... 44

45 N BE CONSO AUTRES ENTREPRISES - PARTICIPATIONS Codes Eercice Eercice précédent Valeur d'acquisition au terme de l'eercice P... 5 Mutations de l'eercice Acquisitions Cessions et retraits Transferts d'une rubrique à une autre... (+)/(-) Ecarts de conversion... (+)/(-) Valeur d'acquisition au terme de l'eercice Plus-values au terme de l'eercice P... Mutations de l'eercice Actées Acquises de tiers Annulées Ecarts de conversion... (+)/(-) Transférées d'une rubrique à une autre... (+)/(-) Plus-values au terme de l'eercice Réductions de valeur au terme de l'eercice P... Mutations de l'eercice Actées Reprises Acquises de tiers Annulées Ecarts de conversion... (+)/(-) Transférées d'une rubrique à une autre... (+)/(-) Réductions de valeur au terme de l'eercice Montants non appelés au terme de l'eercice P... Mutations de l'eercice... (+)/(-) Montants non appelés au terme de l'eercice VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (284)... AUTRES ENTREPRISES - CRÉANCES VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE /8P Mutations de l'eercice Additions Remboursements Réductions de valeur actées Réductions de valeur reprises Ecarts de conversion... (+)/(-) Autres... (+)/(-) VALEUR COMPTABLE NETTE AU TERME DE L'EXERCICE... (285/8) RÉDUCTIONS DE VALEUR CUMULÉES SUR CRÉANCES AU TERME DE L'EXERCICE

46 N BE CONSO 4.11 ÉTAT DES RÉSERVES CONSOLIDÉES Codes Eercice Eercice précédent Réserves consolidées au terme de l eercice... (+)/(-) 9910P Mutations de l'eercice Quote-part du groupe dans le résultat consolidé... (+)/(-) Autres variations... (+)/(-) (1.744) (à ventiler pour les montants significatifs non attribués à la quote-part du groupe dans le résultat consolidé) Rémunération du Capital (dividende)... (1.735) Mouvement lié à l acquisition au minoritaires de leur participation de 10% dans la sous-filiale Event Catering (5) Prélèvements sur les réserves immunisées (4) Réserves consolidées au terme de l eercice... (+)/(-) (9910)

47 N BE CONSO 4.12 ÉTAT DES ÉCARTS DE CONSOLIDATION ET DE MISE EN ÉQUIVALENCE CONSOLIDATION - ÉCARTS POSITIFS Codes Eercice Eercice précédent Valeur comptable nette au terme de l'eercice P Mutations de l'eercice Variations dues à une augmentation du pourcentage de détention Variations dues à une diminution du pourcentage de détention Amortissements Ecarts portés en résultats Autres variations Valeur comptable nette au terme de l'eercice CONSOLIDATION - ÉCARTS NÉGATIFS Valeur comptable nette au terme de l'eercice P... Mutations de l'eercice Variations dues à une augmentation du pourcentage de détention Variations dues à une diminution du pourcentage de détention Amortissements Ecarts portés en résultats Autres variations Valeur comptable nette au terme de l'eercice MISE EN ÉQUIVALENCE - ÉCARTS POSITIFS Valeur comptable nette au terme de l'eercice P... Mutations de l'eercice Variations dues à une augmentation du pourcentage de détention Variations dues à une diminution du pourcentage de détention Amortissements Ecarts portés en résultats Autres variations Valeur comptable nette au terme de l'eercice MISE EN ÉQUIVALENCE - ÉCARTS NÉGATIFS Valeur comptable nette au terme de l'eercice P... Mutations de l'eercice Variations dues à une augmentation du pourcentage de détention Variations dues à une diminution du pourcentage de détention Amortissements Ecarts portés en résultats Autres variations Valeur comptable nette au terme de l'eercice

48 N BE CONSO 4.13 ÉTAT DES DETTES Codes Eercice VENTILATION DES DETTES À L'ORIGINE À PLUS D'UN AN, EN FONCTION DE LEUR DURÉE RÉSIDUELLE Dettes à plus d'un an échéant dans l'année Dettes financières Emprunts subordonnés Emprunts obligataires non subordonnés Dettes de location-financement et assimilées Etablissements de crédit Autres emprunts Dettes commerciales Fournisseurs Effets à payer Acomptes reçus sur commandes Autres dettes Total des dettes à plus d'un an échéant dans l'année... (42) Dettes ayant plus d'un an mais 5 ans au plus à courir Dettes financières Emprunts subordonnés Emprunts obligataires non subordonnés Dettes de location-financement et assimilées Etablissements de crédit Autres emprunts Dettes commerciales Fournisseurs Effets à payer Acomptes reçus sur commandes Autres dettes Total des dettes ayant plus d'un an mais 5 ans au plus à courir Dettes ayant plus de 5 ans à courir Dettes financières Emprunts subordonnés Emprunts obligataires non subordonnés Dettes de location-financement et assimilées Etablissements de crédit Autres emprunts Dettes commerciales Fournisseurs Effets à payer Acomptes reçus sur commandes Autres dettes Total des dettes ayant plus de 5 ans à courir

49 N BE CONSO 4.13 DETTES (OU PARTIE DES DETTES) GARANTIES PAR DES SÛRETÉS RÉELLES CONSTITUÉES OU IRRÉVOCABLEMENT PROMISES SUR LES ACTIFS DES ENTREPRISES COMPRISES DANS LA Codes Eercice CONSOLIDATION Dettes financières Emprunts subordonnés Emprunts obligataires non subordonnés Dettes de location-financement et assimilées Etablissements de crédit Autres emprunts Dettes commerciales Fournisseurs Effets à payer Acomptes reçus sur commandes Dettes fiscales, salariales et sociales Impôts Rémunérations et charges sociales Autres dettes Total des dettes garanties par des sûretés réelles constituées ou irrévocablement promises sur les actifs des entreprises comprises dans la consolidation

50 N BE CONSO 4.14 RÉSULTATS CHIFFRE D'AFFAIRES NET Codes Eercice Eercice précédent Ventilation par catégorie d'activité Ventilation par marché géographique Belgique France Luembourg Chiffre d'affaire agrégé du groupe en Belgique EFFECTIF MOYEN DU PERSONNEL (EN UNITÉS) ET FRAIS DE PERSONNEL Entreprise consolidante et filiales consolidées par intégration globale Effectif moyen du personnel Ouvriers Employés Personnel de direction Autres Frais de personnel Rémunérations et charges sociales Pensions Effectif moyen du personnel en Belgique occupé par les entreprises concernées Filiales consolidées par intégration proportionnelle Effectif moyen du personnel Ouvriers Employés Personnel de direction Autres Frais de personnel Rémunérations et charges sociales Pensions Effectif moyen du personnel en Belgique occupé par les entreprises concernées

51 N BE CONSO 4.15 DROITS ET ENGAGEMENTS HORS BILAN Codes Eercice GARANTIES PERSONNELLES constituées ou irrévocablement promises par les entreprises comprises dans la consolidation pour sûreté de dettes ou d'engagements de tiers GARANTIES RÉELLES constituées ou irrévocablement promises par les entreprises comprises dans la consolidation sur leurs actifs propres, pour sûreté des dettes et engagements respectivement: d'entreprises comprises dans la consolidation de tiers BIENS ET VALEURS DÉTENUS PAR DES TIERS EN LEUR NOM MAIS AUX RISQUES ET PROFITS DES ENTREPRISES COMPRISES DANS LA CONSOLIDATION, S'ILS NE SONT PAS PORTÉS AU BILAN ENGAGEMENTS IMPORTANTS D'ACQUISITION D'IMMOBILISATIONS ENGAGEMENTS IMPORTANTS DE CESSION D'IMMOBILISATIONS DROITS RÉSULTANT D'OPÉRATIONS RELATIVES: au tau d'intérêt au tau de change au pri des matières premières ou marchandises autres opérations similaires ENGAGEMENTS RÉSULTANT D'OPÉRATIONS RELATIVES: au tau d'intérêt Voir CONSO 4.18 au tau de change au pri des matières premières ou marchandises autres opérations similaires ENGAGEMENTS RÉSULTANT DE GARANTIES TECHNIQUES ATTACHÉES À DES VENTES OU À DES PRESTATIONS DÉJÀ EFFECTUÉES (éventuellement suite au pages CONSO...) LITIGES IMPORTANTS ET AUTRES ENGAGEMENTS IMPORTANTS (éventuellement suite au pages CONSO...) ENGAGEMENTS EN MATIÈRE DE PENSIONS DE RETRAITE ET DE SURVIE AU PROFIT DU PERSONNEL OU DES DIRIGEANTS, À CHARGE DES ENTREPRISES COMPRISES DANS LA CONSOLIDATION (éventuellement suite au pages CONSO...) 51