LES RESULTATS DU COMMERCE

|

|

|

- Alexandre Laporte

- il y a 6 ans

- Total affichages :

Transcription

1 LES RESULTATS DU COMMERCE EXTERIEUR DE LA FRANCE EN 2012 DOSSIER DE PRESSE 7 FEVRIER 2013 POLE COMMERCE EXTERIEUR DG TRESOR

2 SOM M AIRE 1. Synthèse d u c ommerc e extérieur d e la Franc e en Les éc hanges d es quatre familles d e la stratégie export 3. Présentation d étaillée d es résultats d u c ommerc e extérieur (d iaporama) I/ Situation du commerce mondial et du commerce extérieur de la France 4. Environnement international et c ommerc e mond ial en La c ompétitivité d e la Franc e en Evolution d es parts d e marc hé d ans le mond e d e la Franc e et d e ses partenaires d e l OCDE d epuis La fac ture énergétiq ue & évolution d u sold e hors énergie en Les grand s c ontrats d équipement c ivil d ans les pays émergents en 2012 II/ La structure géographique du commerce extérieur de la France 9. La struc ture géogra phique d u c ommerc e extérieur d e la Franc e en 2012 III/ La structure sectorielle du commerce extérieur de la France 10. La struc ture sec torielle d u c ommerc e extérieur d e la Franc e en Les éc hanges d e prod uits d e l industrie aéronautique en 2012 IV/ Complément 12. Les éc hanges d e servic es en Le c ommerc e en valeur ajoutée : d éfinition et apports

3 SYNTHESE DU COMMERCE EXTERIEUR DE LA FRANCE EN 2012 I/ Réduction du déficit commercial de la France dans un contexte d atonie des échanges internationaux et français Le ralentissement de l activité mondiale initié fin 2011 s est poursuivi durant la première partie de 2012, pesant sur le commerce international, dont l atonie a amplifié le ralentissement économique dans de nombreuses économies. L expiration partielle du plan de reconstruction au Japon, le contrecoup des politiques monétaires restrictives menées en 2011 dans les économies émergentes, le repli de la demande intérieure et les tensions financières en cours dans certaines économies de la zone euro, bien qu en atténuation courant 2012, ont pesé sur le commerce international. Au total, l ensemble des zones géographiques a contribué à un net ralentissement du commerce mondial qui ne progresserait que de +2,3% en volume en 2012, après +6% en Dans le même temps, les exportations françaises de biens ont évolué à un rythme légèrement supérieur, et affichent un acquis de croissance en volume de 2,4% pour l année 2012 à l issue du troisième trimestre. Dans ce contexte, la contribution du commerce extérieur à la croissance du PIB redeviendrait à nouveau positive en À l issue du troisième trimestre 2012, l acquis de la contribution du commerce extérieur au PIB est de 0,6 pt. Les échanges commerciaux français de biens en valeur ont ralenti, avec une croissance de 3,2% pour les exportations (après + 8,4% en 2011), et de 1,3% pour les importations (+12,3% en 2011). Pour la première fois depuis 2009, le déficit commercial s inscrit en recul à 67,2 Md (après 74,0 Md en 2011). De plus, la facture énergétique s étant de nouveau alourdie en 2012 (69,0 Mds après 62,4 Mds en 2011), le déficit hors militaire et hors énergie se réduit de près de moitié, à 15,3 Md (après 28,7 Md en 2011) grâce à des exportations encore relativement dynamiques (+3,6%) alors que les importations sont restées stables (+0,1%). Les échanges de services en valeur connaissent en revanche des évolutions moins favorables, après une année 2011 exceptionnelle, même si l excédent augmente. Les exportations de services sont en effet quasiment stables (+0,1%, après +11,6% en 2011), tandis que les importations se contractent (-3,3%, après +6,3% en 2011). L excédent dégagé par les échanges de services en 2012 atteint dès lors le niveau record de 29 Md (après 24,2 Md en 2011).

4 II/ La part de marché mondial de la France reste quasi stable malgré l amélioration de sa compétitivité Selon le FMI, la part de marché mondial en valeur de la France s établirait à 3,1 % en 2012 (après 3,2 % en 2011), une évolution similaire à celle de ses grands partenaires européens qui enregistrent également une légère érosion de leurs parts de marché. Mesurée en volume, c est-à-dire hors variation des prix des biens et services échangés, la part de marché française se stabilise depuis 2010 pour évoluer aux alentours de 6,3 %, après avoir subi de sensibles pertes depuis 2000 en raison notamment de la dégradation de la compétitivité-prix observée avant crise. Sur l ensemble de l année 2012, la dépréciation de l euro vis-à-vis du dollar (-7,6% en moyenne annuelle) a soutenu la compétitivité-coût de la France, et dans une moindre mesure sa compétitivité-prix, en raison d un effort de marge moins marqué de ses exportateurs. Cette évolution du taux de change de l euro, conjuguée avec un ralentissement de la demande plus marqué en France et dans la zone euro que dans le reste du monde, a contribué à freiner les importations mais soutenu la croissance des exportations françaises. III/ Les exportations françaises sont tirées par l Asie et l Amérique, et par la pharmacie Pour la troisième année consécutive, le continent asiatique constitue en 2012 le principal moteur de la croissance des exportations françaises qui y progressent de 13,1%. Sous l effet d importations peu dynamiques (+2,0%), le déficit commercial bilatéral de la France avec l Asie se réduit de 4,9 Md par rapport à 2011, à 25,2 Md. Les exportations françaises sont également restées dynamiques vers le continent américain (+12,5%) et notamment l Amérique du Nord (11,5%). Toutefois, le déficit commercial de la France avec cette dernière zone s est accru (-4,9 Md après -4,0 Md en 2011) en lien avec la croissance des imports en provenance des Etats-Unis (+12,7%), qui deviennent le 5 ème fournisseur de la France en dépassant l Espagne. Dans le même temps, le déficit commercial bilatéral de la France vis-à-vis de l Union européenne se creuse, dans un contexte d échanges atones, sous le poids de la détérioration du solde vis-à-vis de l Allemagne, mais également de l Italie et l Espagne, deux partenaires en récession vers lesquels les exportations françaises s inscrivent en repli par rapport à 2011 (respectivement de -6,2% et -3,9%). Les échanges avec l Afrique deviennent

5 également déficitaires, suite à des approvisionnements énergétiques en hausse, alors que l excédent commercial avec le Proche & Moyen Orient se maintient à son niveau de 2011, dans un contexte d échanges en recul (respectivement -5,7% pour les exports et -5,6% pour les imports). En termes sectoriels, le premier excédent demeure associé à l aéronautique avec un record de 20 Md, malgré des importations légèrement plus dynamiques que les exportations (respectivement +18,6% et +18,3%). Viennent ensuite les produits agroalimentaires, dont l excédent est stable à +11,5 Md grâce aux bonnes performances des boissons. Ils constituent ainsi la composante la plus dynamique de la famille «mieux se nourrir» de la stratégie pour le commerce extérieur de la France. Les produits chimiques, parfums et cosmétiques consolident leur excédent à 7,7 Md avec des échanges en croissance modeste (+1,9% pour les exports et +1,3% pour les imports), tandis que la pharmacie renoue avec des exportations en croissance rapide (+13,1%), confortant son excédent à 3,0 Md. Ensemble, ces deux secteurs contribuent au dynamisme de la famille «mieux se soigner», qui présente l excédent le plus important des quatre familles de la stratégie export à 14,5 Md. Les autres secteurs et branches d activité voient presque tous leur déficit se réduire. Figure 1 : Tableau bilan des échanges de la France en 2012 Echange FAB/ FAB yc militaire Ensemble CAF/ FAB hors militaire Ensemble CAF/ FAB hors militaire & hors énergie Poids en % du Contribution à Niveau par Echanges en Md Evolution total CAF/ FAB la croissance rapport à 2011 / des échanges 2008 Export 428,1 441,7 3,2% 106 Import 502,1 508,8 1,3% 107 Solde 74,0 67,2 Export 420,1 434, ,3% 3,3 105 Import 511,3 518, ,4% 1,4 107 Solde 91,1 84,3 Export 395,3 409,4 94,1 94,3 3,6% 3,3 106 Import 424,1 424,7 82,9 81,9 0,1% 0,1 106 Solde 28,7 15,3 Source : Douanes, DG Trésor

6 ANNEXE Figure 2 : Depuis la fin 2011, la France fait mieux que de répondre à la demande mondiale qui lui est adressée Demande mondiale adressée à la France et exportations de biens (données trimestrielles en volume) Glissement annuel (%) 20% 15% Demande mondiale adressée à la France 10% 5% 0% -5% Exportations de biens -10% -15% Sources : DG Trésor, Comptes nationaux Derniers points représentés : T % Figure 3 : La part de marché de la France se stabilise

Allemagne (+1,6%) 12 10 8 6 4 2 Japon (-1,8%) France (-0,2%) Royaume-Uni (-3%) Italie (-1,9%) Espagne")

7 Tendance de long terme des parts de marché mondiales en volume des grandes économies de l'ocde, et évolution pour l'année 2012 (en %) Etats-Unis (+0,8%) Allemagne (+1,6%) Japon (-1,8%) France (-0,2%) Royaume-Uni (-3%) Italie (-1,9%) Espagne (+1,1%) Sources : OCDE, DG Trésor Figure 4 : l Asie et l Amérique continuent de tirer les exportations françaises Figure 5 : Les exportations des quatre familles de la stratégie export bien orientées en 2012

8

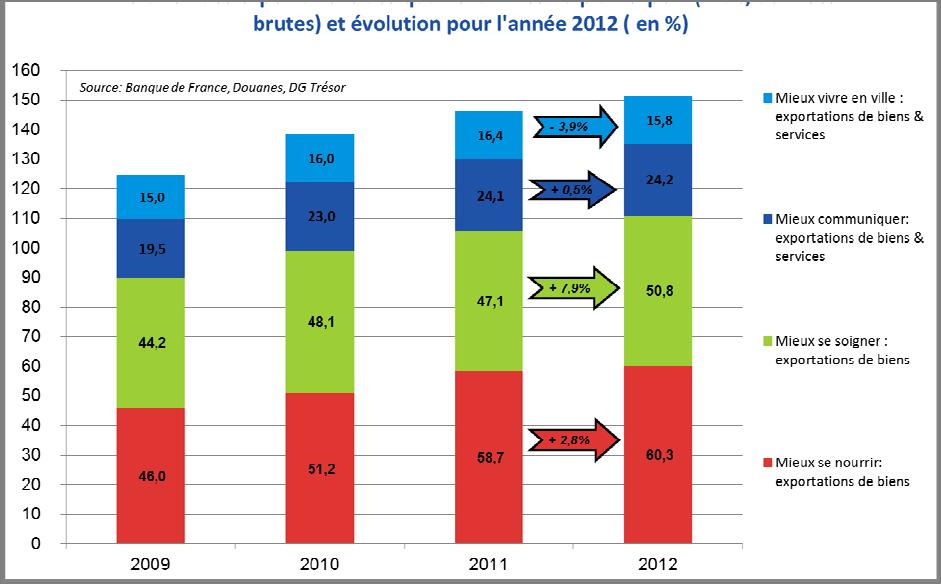

9 LES ECHANGES DES QUATRE FAMILLES DE LA STRATEGIE EXPORT I/ Les exportations des quatre familles de la stratégie export globalement bien orientées en 2012 Ensemble, les familles «mieux se nourrir», «mieux se soigner», «mieux communiquer» et «mieux vivre en ville» (se reporter en annexe pour le détail de la composition des familles) représentent 151,1 Md d exportations totales, dont 137,3 Md de biens, en progression de 4,1% par rapport à 2011, et 13,9 Md de services, en recul de 4,2% sur la même période. L excédent commercial global associé à l ensemble des quatre familles s élève à 15,2 Md en 2012 (après 9,8 Md en 2011), dont 13,6 Md pour les échanges de biens et 1,6 Md pour ceux de services (cf. tableaux de synthèse en annexe). Dans le détail, la famille «mieux se nourrir» (39,9% des exportations des quatre familles) affiche un excédent stable en 2012 (10,9 Md, après 11,0 Md en 2011), en raison d exportations progressant moins vite que les importations (respectivement +2,8% et +3,7%). Dans le même temps, l excédent associé à la famille «mieux se soigner» (33,6% des exportations des quatre familles) est consolidé à 14,5 Md, soit le plus important des quatre, et en progression par rapport à 2011 (13,0 Md ) grâce à des exportations très dynamiques (+7,9% en variation annuelle) et en dépit d importations également en hausse (+6,4% par rapport à 2011). Seuls les échanges de la famille «mieux vivre en ville» (10,4% des exportations des quatre familles) sont en recul, moins marqué à l exportation (-3,9%), qu à l importation (-19,6%). Dans ce contexte, la famille consolide quand même son excédent global à 4 Md, notamment grâce aux échanges des biens la constituant, qui deviennent excédentaires à hauteur de 2,2 Md en 2012 après un déficit de 400 M en Enfin, la famille «mieux communiquer» affiche un déficit conséquent (-14,3 Md ), bien qu en diminution par rapport à 2011 (-16,0 Md ), mais n en demeure pas moins caractérisée par un fort potentiel, avec 16,0% des exports des quatre familles (cf. graphe en annexe).

10 II/ Une tendance favorable en 2012, mais des résultats encore modestes vis-à-vis des pays cibles en comparaison des performances mondiales Sur le plan géographique, 47 pays ont été identifiés pour leur potentiel d importation à horizon Pour affiner davantage encore l analyse, le champ géographique a été resserré autour de 10 à 21 pays pour chacune des grandes familles, certains figurant au titre de plusieurs familles de sorte que l on dénombre 25 pays cibles 1 toutes familles confondues. Ensemble, les 25 pays cibles représentaient, en 2011, 46,8% des exportations, mais également 51,1% des importations des quatre familles. Comme à l échelle mondiale, les exportations de biens vers les 12 pays 2 cibles identifiés pour la famille «mieux se soigner» sont dynamiques (+7,2% par rapport à 2011), en lien avec la vitalité retrouvée du secteur pharmaceutique 3. Elles s établissent à 20,5 Md en 2012 (contre 19,1 Md en 2011), dont 12,4 Md pour les seuls produits pharmaceutiques, en croissance de 10,8% par rapport à Les échanges français vers ces 12 pays cibles sont plus équilibrés qu au niveau mondial. Les importations ont atteint 15,8 Md en 2012 (+4,5% par rapport à 2011), pour un excédent commercial de 4,7 Md en 2012 avec ces pays. L évolution est également favorable au cours de l année 2012 pour les ventes des produits de la famille «mieux se nourrir» vers les 21 pays cibles identifiés 4. Elles affichent en effet une croissance de 4,0% en variation annuelle et se sont établies à 36,0 Md (après 34,6 Md en 2011), dont 34,3 Md pour les seuls produits agricoles et agroalimentaires et 1,7 Md pour les machines agricoles, lesquelles présentent un déficit de 900 M à l égard des pays cibles. Ces 21 pays pèsent pour 58,9% des exportations de la famille «mieux se nourrir» et représentent plus des trois quart de l excédent réalisé à l international (8,9 Md en 2012, après 8,4 Md en 2011). 1 Chine, Etats-Unis, Japon, Allemagne, Royaume-Uni, Belgique, Pays-Bas, Corée du Sud, Pologne, Canada, Emirats Arabes Unis, Russie, Tunisie, Maroc, Algérie, Brésil, Singapour, Arabie Saoudite, Kazakhstan, Ukraine, Mexique, Turquie, Inde, Indonésie, Vietnam. 2 Chine, Etats-Unis, Allemagne, Royaume-Uni, Japon, Corée du sud, Pologne, Russie, Turquie, Algérie, Brésil et Inde 3 Cf. Fiche sur la structure sectorielle du commerce extérieur de la France en Chine, Etats-Unis, Japon, Allemagne, Royaume-Uni, Belgique, Pays-Bas, Corée du sud, Pologne, Canada, Emirats Arabes Unis, Russie, Tunisie, Maroc, Algérie, Brésil, Singapour, Arabie Saoudite, Kazakhstan, Ukraine et Mexique.

11 Les biens intégrés dans la famille «mieux communiquer», qui représentent 65% des exportations totales de cette famille vers 10 pays cibles 5, affichent des exportations en hausse de 3,2 % en 2012 en variation annuelle (à 5,6 Md, après 5,5 Md en 2011) mais présentent toujours un déficit (-12,3 Md, après - 14,2 Md en 2011). De leur côté, après trois trimestres en , les exportations de services de la famille «mieux communiquer» s élèvent à 2,2 Md (après 2,9 Md pour l ensemble de l année 2011) et présentaient alors un déficit de 300 M, alors qu ils étaient à l équilibre en 2011 sur l ensemble de l année. Enfin, les exportations des biens de la famille «mieux vivre en ville» vers 14 pays cibles sont en hausse de 5,9% en variation annuelle à 3,4 Md, dans un contexte de repli important des importations (-32,5% en variation annuelle) de sorte que le solde associé à ces biens est désormais excédentaire à hauteur de 500 M (après un déficit de 1,1 Md en 2011), contribuant ainsi au maintien de l excédent de l ensemble de la famille «mieux vivre en ville» visà-vis des pays cibles. Ces exportations de biens représentaient en ,5% des ventes de cette famille vers ces 14 pays ; l autre moitié étant assurée par les services. Après neuf mois d exercice, les exportations de services de cette famille s élevaient à 1,8 Md (après 3,2 Md pour l ensemble de l année 2011). Ce faisant, le solde des services de «mieux vivre en ville» vis-à-vis des 14 pays cibles était de 900 M à l issue des trois premiers trimestres 2012 (après 1,7 Md en 2011). 5 Chine, Etats-Unis, Corée du sud, Allemagne, Royaume-Uni, Mexique, Brésil, Japon, Russie et Inde 6 Les données d échanges bilatéraux de services diffusées par la Banque de France ne sont disponibles à la date de rédaction de ce dossier que sur les trois premiers trimestres de 2012.

12 ANNEXES Quatre familles stratégiques pour l export et 47 pays prioritaires Le 3 décembre 2012, la Ministre du commerce extérieur a présenté son plan d action pour le commerce extérieur autour de priorités géographiques et sectorielles 7. Il vise, dans 47 pays prioritaires, à concentrer les efforts et l action de mobilisation, de structuration et de promotion de l offre française autour de quatre familles de produits qui tireront la croissance mondiale dans la prochaine décennie : «mieux se nourrir», «mieux se soigner», «mieux communiquer», «mieux vivre en ville». Il s agit des nouveaux axes de développement de l export français, aux côtés des grandes filières classiques que sont le luxe, l automobile, l aéronautique, la métallurgie et la mécanique, l énergie et l art de vivre. Les quatre familles prioritaires regroupent les secteurs d activité suivants : - «mieux se nourrir» : les produits agricoles et des industries agroalimentaires et les machines agricoles, - «mieux se soigner» : les équipements et dispositifs médicaux, les produits pharmaceutiques et les cosmétiques, - «mieux communiquer» : les composants et produits électroniques, les logiciels, les services de communication, et les services d informatique et d information, - «mieux vivre en ville» : les écoproduits, l efficacité énergétique, la mobilité urbaine et les services de construction. Sur le plan géographique, les 47 pays prioritaires ont été identifiés pour leur potentiel d importation à horizon Puis, 10 à 20 pays cibles ont été identifiés pour chacune des grandes familles en fonction de leurs caractéristiques propres : - «mieux se nourrir» : la Chine, les Etats-Unis, le Japon, l Allemagne, le Royaume-Uni, la Belgique, les Pays-Bas, la Corée du sud, la Pologne, le Canada, les Emirats Arabes Unis, la Russie, la Tunisie, le Maroc, l Algérie, le Brésil, Singapour, l Arabie Saoudite, le Kazakhstan, l Ukraine et le Mexique ; - «mieux se soigner» : la Chine, les Etats-Unis, l Allemagne, le Royaume-Uni, le Japon, la Corée du sud, la Pologne, la Russie, la Turquie, l Algérie, le Brésil et l Inde ; - «mieux communiquer» : la Chine, les Etats-Unis, la Corée du sud, l Allemagne, le Royaume-Uni, Mexique, le Brésil, le Japon, la Russie et l Inde ; - «mieux vivre en ville» : la Chine, l Inde, les Etats-Unis, l Indonésie, le Vietnam, le Brésil, la Russie, l Allemagne, la Pologne, l Algérie, l Arabie Saoudite, le Maroc, la Turquie et les Emirats Arabes Unis. 7 Cf. dossier de presse «Pays/ secteurs : les couples gagnants à l international» de décembre 2012.

13 Figure 1 : Evolution des exportations en biens et services des quatre familles du plan export (Md - données brutes) Evolution des exportations des quatre familles du plan export (Md, données brutes) et évolution pour l'année 2012 ( en %) Source: Banque de France, Douanes, DG Trésor 7,7 7,3 6,1 13,4 44,2 46,0 6,9 9,2 6,9 16,1 48,1 51,2 6,8 9,6 7,6 16,5 47,1-12,7% +2,3% +3,4% -0,9% + 7,9% 6,0 9,8 7,9 16,3 50,8 + 2,8% 58,7 60, Mieux vivre en ville: exportations de services Mieux vivre en ville : exportations de biens Mieux communiquer : exportations de services Mieux communiquer: exportations de biens Mieux se soigner : exportations de biens Mieux se nourrir: exportations de biens Source : Douanes, Banque de France, DG Trésor Tableaux : Echanges de la France dans les grandes familles vis-à-vis du monde et visà-vis de leurs pays cibles (données brutes) MIEUX SE NOURRIR Machines agricoles Alimentations, boissons et produits agricoles Total famille "mieux se nourrir" MONDE PAYS CIBLES Flux (Md ) Evolution Flux (Md ) Poids par rapport aux flux (%) janv sept 2012 avec le MONDE (2011 %) Exports 2,5 2,7 9,9 1,5 1,7 1,3 61,1 Imports 3,3 3,8 14,5 2,2 2,6 2,0 67,0 Solde 0,8 1,0 0,7 0,9 0,6 85,2 Exports 56,2 57,6 2,5 33,1 34,3 24,9 58,8 Imports 44,4 45,7 2,9 24,0 24,5 18,0 54,0 Solde 11,8 12,0 9,1 9,8 6,9 76,8 Exports 58,7 60,3 2,8 34,6 36,0 26,2 58,9 Imports 47,7 49,4 3,7 26,2 27,1 19,9 54,9 Solde 11,0 10,9 8,4 8,9 6,3

14 MIEUX SE SOIGNER Cosmétiques Appareils médicaux Produits pharmaceutiques Total famille "mieux se soigner" MONDE PAYS CIBLES Flux (Md ) Evolution Flux (Md ) Poids par rapport aux flux (%) janv sept 2012 avec le MONDE (2011 %) Exports 12,2 12,3 1,0 5,3 5,4 4,1 43,9 Imports 3,7 3,9 3,1 1,6 1,7 1,3 43,3 Solde 8,4 8,4 3,7 3,7 2,8 Exports 6,2 6,3 1,9 2,6 2,7 1,9 41,5 Imports 7,4 7,5 1,1 3,3 3,5 2,6 45,0 Solde 1,2 1,2 0,8 0,8 0,6 Exports 28,7 32,1 12,1 11,2 12,4 9,2 39,1 Imports 22,9 24,9 8,6 10,2 10,7 8,1 44,6 Solde 5,8 7,2 1,0 1,7 1,1 Exports 47,1 50,8 7,9 19,1 20,5 15,2 40,7 Imports 34,1 36,2 6,4 15,2 15,9 11,9 44,5 Solde 13,0 14,5 4,0 4,7 3,3 MIEUX COMMUNIQUER MONDE PAYS CIBLES Flux (Md ) Evolution Flux (Md ) Poids par rapport aux flux (%) * janv sept 2012 * avec le MONDE (2011 %) Exports 16,5 16,3 0,9 5,5 5,6 4,2 33,1 Produits électroniques et Imports 33,2 30,4 8,3 19,7 18,0 12,9 59,4 matériel informatique Solde 16,7 14,1 14,2 12,3 8,7 Services de communication, Exports 7,6 7,9 3,4 2,9 2,2 38,5 d'informatique & Imports 7,0 8,1 15,8 2,9 2,5 42,0 d'information Solde 0,6 0,2 0,0 0,3 Exports 24,1 24,2 0,5 8,4 6,4 34,8 Total famille Imports 40,2 38,5 4,1 22,6 15,4 56,4 "mieux communiquer" Solde 16,0 14,3 14,2 9,0 MIEUX VIVRE EN VILLE Ecoproduits & matériels ferroviaires Services de construction Total famille "mieux vivre en ville" MONDE PAYS CIBLES Flux (Md ) Evolution Flux (Md ) Poids par rapport aux flux (%) * janv sept 2012* avec le MONDE (2011 %) Exports 9,6 9,8 2,3 3,2 3,4 2,5 33,1 Imports 9,9 7,6 23,4 4,2 2,9 2,2 42,5 Solde 0,4 2,2 1,1 0,5 0,4 Exports 6,8 6,0 12,7 3,2 1,8 47,3 Imports 4,7 4,1 11,4 1,6 0,9 34,0 Solde 2,2 1,8 1,7 0,9 Exports 16,4 15,8 3,9 6,4 4,3 39,1 Imports 14,6 11,7 19,6 5,8 3,1 39,7 Solde 1,8 4,0 0,6 1,2 4 MIEUX Total biens Total services TOTAL 4 familles biens & services MONDE PAYS CIBLES Flux (Md ) Evolution Flux (Md ) Poids par rapport aux flux (%) * janv sept 2012* avec le MONDE (2011 %) Exports 131,8 137,3 4,1 62,4 65,5 48,1 47,3 Imports 124,8 123,7 0,9 65,3 63,8 46,8 52,3 Solde 7,0 13,6 2,9 1,7 1,2 Exports 14,5 13,9 4,2 6,2 3,9 42,6 Imports 11,7 12,2 4,9 4,5 3,4 38,7 Solde 2,8 1,6 1,6 0,5 Exports 146,3 151,1 3,3 68,5 52,0 46,8 Imports 136,5 135,9 0,4 69,8 50,3 51,1 Solde 9,8 15,2 1,2 1,8 Source : Douanes, Banque de France, DG Trésor

15 *Les échanges de services en 2012 vis-à-vis des pays cibles, ainsi que le calcul de leur poids par rapport aux flux avec le monde en 2011 sont réalisés sur la base de chiffres bruts, disponibles, à la date de rédaction de ce dossier, uniquement sur les trois premiers trimestres de 2012.

16 ENVIRONNEMENT INTERNATIONAL ET COMMERCE MONDIAL EN 2012 En 2012, le ralentissement de l économie mondiale s est poursuivi, tout comme celui du commerce mondial. Dans les économies avancées, le processus nécessaire de désendettement des administrations publiques, des ménages et des entreprises a contribué à ce ralentissement. La persistance des tensions financières en zone euro, alimentées par des situations économiques et financières dégradées dans les économies périphériques, a également pesé sur l activité. Enfin, les politiques monétaires restrictives menées en 2011 dans plusieurs économies émergentes ont aussi pénalisé l activité. Au final, sur l ensemble de l année 2012, le fléchissement du commerce mondial depuis la mi-2011 a amplifié le ralentissement de l activité internationale. I/ Le ralentissement de l activité mondiale s est poursuivi en 2012 Fin 2011, l activité mondiale a ralenti (cf. figure 1) sous l effet, entre autres, des tensions financières en zone euro et des conséquences des inondations en Thaïlande sur le commerce de la région pacifique. Ce ralentissement s est poursuivi sur l ensemble de l année 2012 pour la majorité des zones. Aux États-Unis, la croissance aura été modérée en 2012, un peu supérieure à 2 %. La reprise progressive des moteurs privés de la croissance, notamment les dépenses de consommation et d investissement des ménages et les dépenses d équipement des entreprises, a contrebalancé la poursuite des efforts de consolidation budgétaire. La reprise du marché de l emploi est ainsi de plus en plus dynamique, soutenue par l action de la Fed, permettant une légère décrue du taux chômage qui reste toutefois à un niveau élevé. En parallèle, le marché immobilier reprend une tendance haussière. En Europe, l activité a été dégradée tout au long de l année En zone euro, les tensions financières, le processus nécessaire d assainissement des bilans privés et publics et le contexte d incertitude élevé ont nettement pesé sur l activité, notamment des pays du Sud de la zone. Ce recul de l activité dans la zone euro dans son ensemble masque des disparités importantes. En Allemagne, où les fondamentaux sont favorables, l activité, quoiqu en très net ralentissement par rapport à 2011, a résisté. En revanche, les économies italiennes et espagnoles sont de nouveau entrées en récession. Le Royaume- Uni pâtit de cet environnement extérieur défavorable. Du fait principalement d une demande en berne en provenance de ses partenaires commerciaux européens, et en dépit d un emploi résilient, l activité a ainsi stagné en 2012.

17 Au Japon, la croissance de 2012 est marquée par l impact des plans de reconstruction suite à la triple catastrophe de mars 2011 (séisme, tsunami et accident nucléaire). Même si la croissance est de 2 % en moyenne sur l année, on observe un ralentissement dans la 2 nde moitié de l année lié à l expiration des plans de reconstruction, ainsi que l appréciation de la monnaie japonaise qui a fortement pesé sur les exportations, elles-mêmes déjà pénalisées par des tensions géopolitiques avec la Chine. L activité des pays émergents, au premier rang desquels la Chine, a ralenti en Le resserrement des conditions monétaires passées ainsi que l atonie du commerce mondial en provenance des économies avancées ont pesé sur leur demande tant intérieure qu extérieure. II/ et amplifié par celui du commerce mondial Depuis la fin 2011, le commerce mondial est resté peu dynamique, amplifiant le ralentissement économique dans de nombreuses économies. L ensemble des zones ont contribué à ce ralentissement du commerce mondial (cf. figure 2). Les échanges de la zone euro se sont montrés atones et ont contribué à entretenir la situation dégradée dans la zone. Les échanges des économies émergentes ont été un peu plus dynamiques que ceux des économies avancées mais ont été, au final, peu allants. Concernant la fin d année 2012, les indicateurs disponibles indiquent une poursuite de cette atonie. Au final, sur l ensemble de l année 2012, le commerce mondial serait en très net ralentissement. Il s établirait à +2,3 % en 2012 après +6 % en Figure 1 : le ralentissement mondial en 2012 est amplifié par celui du commerce mondial 20% 15% 10% 5% 0% g.a. Évolution du commerce et du PIB mondial Figure 2 : le commerce mondial est atone en 2012 avec une faible contribution des différentes régions du monde Commerce mondial : évolutions annuelles et contributions des principales zones géographiques moyenne annuelle (%) -5% -10% -15% Source : DG Trésor ; Derniers points : T Commerce mondial PIB Monde -20% Sources : OCDE, DG Trésor Acquis à l'issue du T3 pour Principaux pays développés Reste du monde Commerce mondial

18 COMPETITIVITE DE LA FRANCE ET CONTRIBUTION DU COMMERCE EXTERIEUR A LA CROISSANCE EN 2012 La dépréciation de l euro sur la première partie de l année 2012 a soutenu la compétitivité française, qui s est ensuite légèrement dégradée au second semestre avec l appréciation de la monnaie européenne. Si l amélioration de la compétitivité a pu jouer sur la contribution positive du commerce extérieur à la croissance française en 2012, cette contribution reste principalement déterminée par les évolutions des demandes, intérieure et extérieure. I/ La compétitivité-coût et la compétitivité-prix de la France s améliorent en 2012 Par rapport à ses partenaires de l OCDE, la compétitivité-prix et la compétitivité-coût de la France s améliorent au cours de l année , de respectivement 2,1 % et 2,7 % (cf. gr. 1). Cette amélioration est due principalement aux mouvements du change : le taux de change effectif nominal de la France s est en effet déprécié de 2,8 % en 2012 après s être très légèrement apprécié de 0,1 % en 2011 (cf. gr. 2). La moindre amélioration de la compétitivité-prix par rapport à la compétitivité-coût provient d un moindre effort de marge des exportateurs français que leurs compétiteurs. Enfin, par rapport à ses principaux partenaires de la zone euro, la compétitivité-prix de la France reste quasiment inchangée en 2012 (cf. gr. 3). Graphique 1 : compétitivité-prix, compétitivité-coût, effort de marge * Effet change = 1 / taux de change effectif nominal ** L effort relatif de marge est le rapport de la compétitivité-prix et de la compétitivité-coût : une hausse correspond à un effort relatif de marge plus important de la part des exportateurs français (sources : données OCDE, calculs DG Trésor) 1 Les résultats présentés sont calculés à partir des données de prix à l exportation et de coûts salariaux unitaires de la base OCDE Perspectives économiques n 92, novembre 2012, comportant des prévisions pour le 4 e trimestre 2012.

19 II/ Du fait de la baisse de l euro, la compétitivité des principaux partenaires de la Zone Euro est aussi orientée à la hausse en 2012 À l image de la France, les autres principales économies de la Zone Euro ont enregistré une hausse de leur compétitivité en 2012 (cf. gr. 4 et 5) : La compétitivité-prix de l Allemagne continue à progresser en 2012 (+2,9 % après +1,0 % en 2011), reflétant l amélioration de sa compétitivité-coût (+1,9 % après une stagnation en 2011). L Espagne connaît une amélioration considérable de sa compétitivité-coût en 2012 (+7,4 %), qui ne se transmet qu en faible partie à sa compétitivitéprix (+0,8 %), du fait d un moindre effort de marge relatif. L Italie voit également sa compétitivité-prix et sa compétitivité-coût progresser en 2012 (de respectivement 1,8 % et 2,1 %). Gr. 2 : Taux de change effectif nominal (TCEN) de la France et taux de change bilatéraux de l euro France : taux de change effectif et compétitivité Gr. 3 : Compétitivité par rapport aux pays de l OCDE et aux partenaires de la zone euro Le taux de change effectif de la France est calculé par rapport aux devises de 42 pays. Une hausse correspond à une appréciation du taux de change effectif de la France. Sources : données BCE, calculs DG Trésor. La compétitivité est définie comme le rapport des prix d exportation (ou des coûts salariaux unitaires) étrangers aux prix (ou coûts) français, exprimés dans une monnaie commune. Une hausse correspond à une amélioration de la compétitivité. Sources : données OCDE, calculs DG Trésor. Compétitivité de la France et de ses principaux partenaires de la Zone euro (par rapport aux pays de l OCDE) Gr. 4 : Compétitivité-prix Gr. 5 : Compétitivité-coût

20 Données : Prix à l exportation des biens et services. Sources : données OCDE, calculs DG Trésor. Données : Coûts salariaux unitaires (ensemble de l économie). Sources : données OCDE, calculs DG Trésor. III/ Après deux années de contribution nulle, le commerce extérieur contribuerait positivement à la croissance en 2012 La reprise de l activité mondiale en 2010 et en 2011 a entraîné un redémarrage des échanges. La demande mondiale adressée à la France a profité de ce dynamisme entraînant un rebond des exportations parallèlement à une augmentation des importations. Au total, le commerce extérieur a une contribution neutre à la croissance au cours de ces deux années, alors qu il contribuait négativement auparavant. Tableau 1 : Contributions du commerce extérieur à l'évolution du produit intérieur brut en volume aux prix de l année précédente Evolution en volume (en %) T4 T1 T2 T Acquis 2012 Exportations -0,3-12,1 9,6 5,3 1,8-0,1 0,3 0,6 2,4 Importations 0,9-9,6 8,9 4,9-1,0 0,3 1,6-0,5 0,2 Contribution au Produit Intérieur brut (en %) Exportations -0,1-3,3 2,3 1,3 0,5 0,0 0,1 0,2 0,7 Importations -0,3 2,8-2,2-1,4 0,3-0,1-0,5 0,2 0 Commerce extérieur -0,3-0, ,8-0,1-0,4 0,3 0,6 Produit intérieur brut -0,1-3,1 1,7 1, ,1 0,1 0,1 Source : Insee Comptes nationaux, Comptes trimestriels Résultats Détaillés du T3 Données CVS-CJO pour 2012 À l issue du troisième trimestre 2012, l acquis de la contribution du commerce extérieur au PIB est de 0,6 pt. En effet, le ralentissement de la demande, et donc des importations, est plus marqué en France et en zone euro que dans le reste du monde, dont la croissance soutient nos exportations. Cet effet est amplifié par la dépréciation de l euro qui soutient les exportations et limite les importations du fait de leur renchérissement.

21 ÉVOLUTION DES PARTS DE MARCHE MONDIALES DE LA FRANCE ET DE SES PARTENAIRES DE L OCDE DEPUIS 1990 Cinquième exportateur mondial de marchandises et deuxième au niveau européen, la France a subi un tassement régulier de sa part de marché en valeur depuis le début des années 1990, comme ses principaux partenaires de l OCDE, à l exception de l Allemagne. Pour les pays développés, cette évolution est principalement due à l augmentation du poids des économies émergentes dans les échanges de marchandises, avec notamment la Chine accédant au premier rang. Elle peut cependant aussi refléter, selon les pays, l évolution de la compétitivité ou la spécialisation géographique plus ou moins orientée vers les marchés en forte croissance. La part de la France dans les échanges mondiaux en valeur est en recul entre 2000 et 2012, passant de 4,7 % à 3,1 %. Elle était de 5,8 % en En euros constants, la part de marché par rapport aux partenaires de l OCDE connaît également, depuis 2000, une érosion régulière. Sur les deux dernières années, elle se stabilise pour s établir à 6,3 % en La compétitivité-prix de la France, qui s est dégradée entre 2000 et 2009 mais qui a rebondi depuis grâce à la dépréciation de l euro, n explique pas à elle seule cette évolution. La montée en puissance des émergents, la compétitivité hors-prix et, dans une certaine mesure, la spécialisation géographique font partie également des facteurs explicatifs. I/ En 2012, la part des échanges mondiaux de biens en valeur de la France est quasi stable (cf. gr. 1 et tab. 1) Selon les dernières données du FMI concernant les exportations de marchandises exprimées en dollars (disponibles jusqu en août 2012), la part de marché mondiale en valeur de la France 1 s établirait à 3,1 % en 2012, après 3,2 % en À titre de comparaison, l Italie connaît également une baisse de sa part de marché entre 2011 et 2012 (2,8 % après 2,9 %), tout comme l Espagne (1,6 % après 1,7 %) et l Allemagne (7,9 % après 8,2 %). Sur plus longue période, la part de marché mondiale en valeur de la France affiche depuis le début des années 1990 un fléchissement qui est commun à la plupart de ses partenaires de l OCDE. Sur la base de cet indicateur, la France occupe toujours en 2012 le 5 e rang des exportateurs de marchandises. La Chine, entrée à l OMC fin 2001, a accédé en 2009 au premier rang mondial devant l Allemagne. L érosion tendancielle des positions françaises depuis 1990 n apparaît pas principalement liée à un problème de compétitivité vis-à-vis des autres pays de l OCDE. La baisse de notre part de marché en valeur résulte davantage 1 Définie comme le ratio de ses exportations de marchandises sur le total des exportations mondiales.

22 de l insertion progressive dans le commerce international des pays émergents, qui réalisent une part croissante des échanges mondiaux. De fait, la plupart des pays industrialisés perdent tendanciellement des parts de marché depuis 1990, l Allemagne faisant figure d exception en maintenant son niveau pendant les années Toutefois, la part de marché de l Allemagne recule depuis L interprétation de la part de marché en valeur est toutefois rendue délicate par les effets de valorisation. Les variations de la part de marché mondiale en valeur d un pays reflètent non seulement sa compétitivité intrinsèque et son engagement commercial vers les zones économiquement dynamiques, mais aussi la variation des prix des marchandises échangées. Par exemple, lorsque la monnaie d un pays se déprécie, sa part de marché en valeur est mécaniquement réduite avant que les effets de compétitivité n influent positivement sur les quantités exportées. Il convient alors d examiner l évolution de la part de marché en volume, qui n est pas affectée par la variation des prix des biens et services échangés, et qui offre un meilleur diagnostic sur les évolutions des performances des différents pays de l OCDE et sur la position relative de la France. II/ En volume, la part de marché de la France par rapport à ses partenaires de l OCDE est stable à 6,3 % fin 2012 (cf. gr. 2, 3 et tab. 2) La part de marché relative de la France vis-à-vis des pays de l OCDE en volume 2 a subi de sensibles pertes depuis 2000 en raison notamment de la dégradation de la compétitivité-prix observée avant crise. La dégradation de la compétitivité hors-prix a également joué un rôle. La France a aussi été exposée à la concurrence exercée par l Allemagne, qui a renforcé sa compétitivité sur cette période. La part de marché française se stabilise néanmoins depuis 2010 pour évoluer aux alentours de 6,3 %. Les autres principales économies de l OCDE affichent des évolutions contrastées : - Après une amélioration continue de 1996 à 2007 suivie d un tassement jusqu en 2010, l Allemagne voit sa part de marché en volume progresser depuis pour atteindre 16,5 % en L Italie est affectée depuis 1995 par un déclin prononcé et quasi continu de sa part de marché jusqu en Cette dernière se stabilise ensuite et s établit à 4,0 % en La position de l Espagne s est améliorée au cours des années 1990, conséquence de son intégration au sein de l Union européenne à partir de 1986, mais s est légèrement dégradée entre 2003 et Depuis, elle 2 Les résultats concernant les parts de marché relatives en volume sont établis à partir des données de la base Perspectives économiques de l OCDE (nov. 2012) comportant des prévisions concernant le 4 e trimestre 2012.

23 s est un peu reprise (3,1 % en 2012 contre 2,9 % en 2008), en lien avec des gains de compétitivité-prix. - La part de marché en volume du Royaume-Uni présente une tendance baissière quasi-continue, passant de 6,8 % en 2003 à 6,0 % en Celle des États-Unis, en repli de 1995 à 2003, a été en progression régulière jusqu en 2012 pour s établir à 16,9%. - Enfin, dans le cas du Japon, après la nette amélioration observée entre 2003 et 2007 grâce notamment à la baisse du yen et aux efforts réalisés en matière de coûts salariaux, un vif décrochage se produit en 2009 sous l effet de l appréciation de la devise nippone. La part de marché du Japon s établit autour de 9,3 % en 2012.

24 Parts de marché mondiales en valeur des principaux exportateurs (exportations de marchandises, en %) : Gr. 1 et tab. 1 : Parts de marché mondiales en valeur des principaux exportateurs OCDE et Chine France 6,3 5,8 4,7 4,9 4,9 4,9 4,6 4,2 4,0 4,0 3,8 3,8 3,4 3,2 3,1 Chine 1,8 3,0 3,9 4,3 5,1 5,9 6,5 7,3 8,0 8,8 8,9 9,7 10,5 10,5 11,0 Etats-Unis 11,4 11,8 12,3 11,9 10,8 9,7 9,0 8,7 8,6 8,4 8,1 8,5 8,5 8,2 8,6 Allemagne 11,9 10,6 8,6 9,3 9,6 10,1 10,0 9,4 9,3 9,5 9,1 9,1 8,4 8,2 7,9 Japon 8,3 9,0 7,5 6,6 6,5 6,3 6,2 5,7 5,3 5,1 4,9 4,7 5,1 4,6 4,6 Pays-Bas 3,8 4,0 3,4 3,5 3,4 3,5 3,5 3,4 3,3 3,4 3,4 3,5 3,3 3,1 3,1 Corée 1,9 2,5 2,7 2,5 2,5 2,6 2,8 2,7 2,7 2,7 2,6 2,9 3,1 3,1 3,1 Italie 4,9 4,7 3,8 4,0 4,0 4,0 3,9 3,6 3,4 3,6 3,4 3,3 3,0 2,9 2,8 Roy.-Uni 5,4 4,9 4,5 4,4 4,4 4,1 3,8 3,7 3,7 3,2 2,9 2,9 2,7 2,7 2,7 Espagne 1,6 1,8 1,8 1,9 1,9 2,1 2,0 1,8 1,8 1,8 1,7 1,8 1,6 1,7 1,6 Total OCDE 74,6 74,8 68,7 68,8 68,0 66,9 64,5 61,5 59,7 59,3 57,1 57,4 55,2 53,7 53,3 Exportations de marchandises exprimées en dollars : exportations du pays ou groupe de pays concerné rapportées aux exportations mondiales en valeur Sources : données FMI ; calculs DG Trésor. OCDE : groupe de 24 partenaires (OCDE hors PECO) Parts de marché relatives en volume vis-à-vis des partenaires OCDE (exportations de biens et services, en %) : Gr. 2 : France et principaux pays OCDE Gr. 3 : France et principaux pays Zone euro Exportations de biens et services du pays rapportées à celles d un groupe de 24 pays de l OCDE, calculées en volume (en déflatant la valeur des exportations par un indice de prix d exportation, se rapportant à une année de base) Sources : données OCDE, calculs DG Trésor Tab. 2 : Parts de marché relatives en volume des principaux exportateurs OCDE

25 T1 11T2 11T3 11T4 12T1 12T2 12T3 12T4 France 7,9 7,8 7,8 7,4 7,2 7,0 6,7 6,5 6,5 6,3 6,3 6,3 6,3 6,3 6,4 6,3 6,3 6,3 6,3 Allemagne 15,3 13,0 14,6 14,8 15,0 15,7 15,9 15,9 15,7 15,9 16,3 16,2 16,3 16,3 16,3 16,3 16,5 16,7 16,6 Italie 5,9 6,3 4,9 4,7 4,6 4,6 4,6 4,4 4,1 4,0 4,1 4,1 4,1 4,1 4,1 4,0 4,0 4,0 4,0 Espagne 2,4 2,9 3,3 3,2 3,1 3,0 3,0 2,9 3,0 3,0 3,0 3,0 3,0 3,1 3,1 3,0 3,0 3,1 3,2 Roy.-Uni 7,3 7,3 6,8 6,6 6,7 6,9 6,4 6,3 6,5 6,2 6,1 6,3 6,1 6,0 6,2 6,0 5,9 6,0 6,0 Japon 11,6 10,5 9,7 10,2 10,2 10,3 10,5 10,4 8,9 10,0 9,4 9,7 9,1 9,7 9,3 9,5 9,5 9,0 9,0 Etats-Unis 16,5 17,6 15,0 15,1 15,2 15,2 15,6 16,2 16,7 16,6 16,7 16,6 16,8 16,7 16,8 16,8 16,8 16,9 16,9

26 LA FACTURE ENERGETIQUE EN 2012 Les produits énergétiques comprennent les hydrocarbures naturels et autres produits des industries extractives (dont le pétrole brut), les produits pétroliers raffinés et coke, l électricité et le gaz manufacturé, et les déchets. En 2012, les importations de produits énergétiques ont augmenté de 7,5 % en valeur par rapport à 2011 pour s établir à 93,5 Md. Parallèlement, les exportations ont baissé de 0,4 % pour atteindre 24,8 Md. Par conséquent, la facture énergétique s est alourdie de 6,6 Md en 2012 par rapport à 2011, pour s établir à 69 Md (après 62,4 Md en 2011). Néanmoins, elle s est moins dégradée qu en 2011 par rapport à 2010 (-14,4 Md ). La facture énergétique de la France s est creusée sous l effet de la hausse des cours du baril de Brent et de la dépréciation de la monnaie européenne face au dollar en moyenne sur l année. Au sein du secteur de l énergie, les échanges d hydrocarbures naturels, dont le déficit a légèrement augmenté en 2012 (+3,5 %, à -50,8 Mds ) expliquent les troisquarts de la facture énergétique de la France, devant les produits pétroliers raffinés (+37 %, -18 Md ). A l inverse, le secteur de l électricité et du gaz, et celui des déchets industriels ont dégagé des excédents commerciaux (respectivement 1,8 Md et 3,3 Md ). Dans le secteur des hydrocarbures naturels, les importations de pétrole brut et de gaz naturel en valeur, qui représentent plus de la moitié du total des produits énergétiques importés se sont stabilisées entre 2011 et La hausse de 9 % des importations de gaz naturel en valeur (18 % du total) a été compensée par la baisse (-2 %) de celles de pétrole brut (39 % du total), liée à un recul des volumes de pétrole brut importés de 10 % sur la même période. A noter que la valeur des importations de pétrole brut (36,9 Md en 2012) a pesé pour 60 % dans les importations totales d hydrocarbures naturels et autres produits des industries d extraction (houille, minerais, électricité, déchets). S agissant des produits pétroliers raffinés, le gazole (16 % du total) a progressé en valeur de 8 % en 2012 malgré une baisse de 5 % des volumes importés au cours de la même période. Enfin, pour le fuel (4 % du total), les importations en valeur ont baissé de 16 % en 2012 et de 25 % en volume. Parallèlement en 2012, le prix du baril de Brent en dollar s est stabilisé à un niveau élevé (111,8 $ en moyenne annuelle), progressant de 0,7 % par rapport à 2011, après +38,4 % en En euro, compte-tenu de la dépréciation de la monnaie européenne (-7,6% en moyenne annuelle 1 ), le 1 Le taux de change annuel moyen /$ est passé de 1,39 en 2011 à 1,29 en 2012, selon la BCE

27 cours du baril de Brent a progressé de 9 % par rapport à Le prix moyen du baril en euro est ainsi passé de 79,6 à 86,8 en Entre 2011 et 2012, le déficit commercial de la France hors énergie (solde CAF-FAB 2 hors matériel militaire) s est réduit de moitié, passant de 28,7 Md en 2011 à 15,3 Md en En 2012, la facture énergétique a représenté 82 % du solde CAF-FAB hors matériel militaire, elle s est plus fortement creusée sur la période que le solde hors énergie qui était encore excédentaire en 2006 (voir tableau 1). 2 Pour le commerce extérieur de la France, la valeur des échanges est prise en compte au passage de la frontière : pour les importations CAF (coût, assurance et fret compris jusqu'à notre frontière nationale), pour les exportations, FAB (franco à bord à notre frontière). Afin de ne pas biaiser le calcul du solde commercial et d'établir une symétrie dans l'évaluation des deux flux d'échanges, la valeur des importations est corrigée au moyen d un coefficient dit «CAF/FAB» pour éliminer tous les frais liés à l'acheminement des marchandises depuis la frontière du pays partenaire. 3 Pour plus de détails sur l évolution par secteur, se reporter à la fiche «la structure sectorielle du commerce extérieur de la France en 2012»

28 ANNEXE Tableau 1 : Evolution des soldes commerciaux, des produits énergétiques et du cours du baril de Brent Données brutes en Md Solde FAB/FAB y compris matériel militaire 0, ,0 67,2 Solde CAF/FAB hors matériel militaire ,1 84,3 Solde CAF/FAB hors matériel militaire et hors Energie ,7 15,3 Solde des produits énergétiques ,4 69,0 dont hydrocarbures naturels, autres produits des industries extractives, électricité, déchets ,1 50,8 dont produits pétroliers raffinés et coke ,3 18,2 Cours du baril de Brent en euros ,0 111,8 Source : Douanes, DG Trésor Figure 2 Evolution de la facture énergétique (Md ), du prix du baril de Brent (en ) et de la parité euro-dollar (évolution ) Source: Douanes, Global Insight, DG Trésor Facture énergétique (Md ) Baril de Brent en (éch. gauche) Parité /$ (éch. droite) 7,6 % +7,2 1,6 1,5 1,4 1,3 50 1, ,2 28,2 38,0 45,8 44,9 58,9 39,8 48,0 62,4 69,0 1,1 1,0 0, ,8

29 Figure 3 US$ et 140 Evolution mensuelle du baril de Brent et variation de parité euro/dollar Taux de change euro/dollar 1,7 130 Cours du baril ($) 1, Parité /$ (éch. droite) 1, ,4 90 1, Cours du baril ( ) 1,2 60 1,1 50 1, Source : Douanes, Globalinsight, DG Trésor 0, , Figure Evolution annuelle du solde CAF/FAB, du solde hors Energie et des produits énergétiques Solde CAF/FAB hors matériel militaire et hors Energie Solde des produits énergétiques Solde CAF/FAB hors matériel militaire Source : Douanes, DG Trésor

30 LES GRANDS CONTRATS DE BIENS D EQUIPEMENT CIVILS CONCLUS DANS LES PAYS EMERGENTS EN 2012 I/ Les grands contrats de biens d équipement signés par les entreprises françaises au cours de l année 2012 dans les pays émergents comportent près de 30 Md de part française Les signatures de grands contrats dans les pays émergents confirment le rebond amorcé en En effet, le montant des grands contrats sur l ensemble de l année 2012 est supérieur au niveau de l année précédente, à 29,7 Md contre 28,4 Md en 2011, soit une hausse de 4,6 %. Figure 1 : Parts françaises des grands contrats signés dans les pays émergents (Md ) Source : DG Trésor, Services Economiques

31 Les signatures de grands contrats dans l aéronautique (18,9 Md ) continuent de dynamiser notre relation commerciale avec les pays émergents. De fait, les 10 plus gros contrats signés dans les pays émergents en 2012 relèvent tous du secteur aéronautique. Plusieurs commandes importantes ont marqué l année 2012 et, en particulier, celles de 200 A320 Neo par Air Asia en Malaisie, de 44 A321 Neo et 20 A par la compagnie Philippine Airlines, 57 A320 et 18 A321 par la compagnie turque Pegasus Airlines, de 20 A à Singapore Airlines, 25 A320 et 25 A321 à la compagnie chinoise Boc Aviation, 50 Airbus A320 par ICBC, autre compagnie chinoise ainsi que les commandes d A320 en Colombie, à Hong Kong et au Mexique qui permettent à l avionneur d enregistrer une année exceptionnelle à destination des pays émergents. Hors aéronautique, la part française des grands contrats conclus dans les pays émergents connaît également une belle progression à 10,8 Md. Les plus grands contrats ont été signés à Hong Kong par Bouygues pour la construction du tronçon nord du pont Hong Kong-Macao-Zhuhai, en Pologne par Alstom pour la fourniture de turbines avec équipements accessoires pour la centrale électrique d'opole. Enfin, plusieurs contrats importants ont été conclus par les entreprises françaises en Inde : pour la fourniture de 0,8 million de tonnes de gaz naturel liquéfié à la compagnie indienne GAIL par GDF Suez, pour le déploiement du réseau BSNL pour la zone Sud confié à Alcatel Lucent ainsi que l installation et l équipement d une ligne ultra haute tension de 1365 km pour le client Power Grid Corp of India par Alstom. II/ Sur l année 2012, les grands contrats ont été majoritairement signés en Asie L Asie émergente confirme son rôle de moteur de la reprise et les signatures de grands contrats y sont les plus importantes en 2012 devant le Proche et Moyen Orient suivi par l Europe centrale et orientale et l Amérique latine. Enfin, l Afrique demeure une zone cliente importante pour la France avec des signatures de grands contrats en hausse par rapport à l année En cumul sur l année, les éléments suivants peuvent être notés : L Asie émergente constitue notre première zone cliente, avec 54% des grands contrats signés (16,1 Md ), notamment grâce à des contrats majeurs signés dans l aéronautique. L année 2012 marque ainsi une poursuite de la progression des contrats signés dans cette zone de près de 17% par rapport à l année 2011 qui avait enregistré un important rebond.

32 Le Proche et Moyen Orient où les contrats signés sur l année 2012 se maintiennent à un niveau identique à celui des deux dernières années, à 4,4 Md. En Europe centrale et orientale et CEI, les contrats conclus (3,6 Md ) sont en forte baisse (-33%) par rapport à 2010 et 2011, malgré les opérations conclues en Pologne et en Estonie. Les contrats signés en Amérique latine, avec 2,9 Md, reculent de plus de 20% ; ils sont soutenus par les opérations conclues dans l aéronautique. L Afrique est la zone où l on note un très fort rebond des contrats signés sur l année, à environ 2,7 Md contre 1,1 Md en 2011, grâce notamment à des contrats en Libye dans les secteurs de l aéronautique pour Airbus et de l énergie pour Alstom.

33 ANNEXE Tableau 1 : Grands contrats signés par la France dans les pays émergents Montants par année en Md Aéronautique 8,5 5,6 14,7 7,9 16,6 13,4 7,6 8,6 18,4 18,9 Hors Aéronautique 7,6 8,1 13, ,6 15,9 7,5 12,3 10,0 10,8 TOTAL 16,1 13,7 28,5 20,9 37,2 29,3 15,1 20,9 28,4 29,7 Source : DG Trésor, Services Economiques Tableau 2 : Grands contrats signés par la France dans les différentes zones émergentes Montants par année en Md PECO et CEI 3,3 1,3 2,1 1,7 2,8 1,3 3,3 4,1 5,4 3,6 Amérique Latine 0,8 1,7 2,6 1,3 2,0 3,6 0,7 2,3 3,7 2,9 Asie émergente 4,3 4,9 13,7 6,9 12,2 6,9 5,5 5,6 13,8 16,1 Proche et Moyen- Orient 4,5 4,0 5,9 8,0 15,4 10,5 2,3 4,4 4,4 4,4 Afrique 3,2 1,8 4,2 3,0 4,8 7,0 3,3 4,5 1,1 2,7 TOTAL 16,1 13,7 28,5 20,9 37,2 29,3 15,1 20,9 28,4 29,7 Source : DG Trésor, Services Economiques

34 L enquête sur les «Grands Contrats» L enquête sur les grands contrats est une enquête statistique originale qui a été mise en place à la Direction des Relations Economiques Extérieures en Le réseau international du Ministère de l économie et des finances (les Services Economiques placées auprès des Ambassades de France à l étranger), est chargé de collecter à un rythme trimestriel l information relative aux grands contrats d équipements civils. Les Services sont interrogés sur l ensemble des secteurs d activité. Les montants des grands contrats recensés correspondent à la part «française» de ces contrats, c est-à-dire la part donnant lieu à des exportations à partir de la France. Lorsque cette part est inconnue, le montant global revenant à l entreprise française est retenu. Une transaction est considérée comme un «grand» contrat à partir du moment où la part française dépasse 10 M. Ce seuil était resté inchangé depuis 1992, puis a été relevé au troisième trimestre de 2007, pour être porté à 10 M, ce qui introduit une rupture dans la définition du champ couvert (le nombre et le montant des contrats compris entre 2 et 10 millions d euros sont néanmoins négligeables par rapport au total). Le périmètre géographique retenu est, depuis 2007, celui des pays émergents, pris au sens large 1. En effet, pour les pays développés, le recensement des grands contrats est devenu de plus en plus difficile au cours des dernières années et ce, pour plusieurs raisons : 1/ dans les pays de grande taille, il était devenu difficile d être exhaustif, l information n étant pas nécessairement publique ou connue des Ambassades et les entreprises étant plus rétives à donner des informations sur les opérations ; 2/ inversement, dans les pays émergents, les Ambassades et les Services Economiques peuvent jouer un rôle dans la négociation des grands contrats et leur suivi est de bonne qualité ; 3/ d un point de vue statistique, les pays émergents étaient devenus majoritaires au sein des grands contrats : ils représentaient 50 % des grands contrats sur la période , mais 60 % à partir de Pour chaque pays, les informations recensées sont principalement les suivantes : la «part française» du contrat signé, le secteur d activité et les entreprises impliquées dans les contrats. Pour les commandes d Airbus, la «part française» correspond à la part produite en France (variable selon les modèles). Seuls les contrats «signés» sont pris en compte : les «mémos», options ou autres «lancements de partenariats» ne constituent pas des grands contrats. Par rapport à d autres annonces de grands contrats qui peuvent être diffusées dans la presse, notamment à l occasion de visites bilatérales officielles, les sources de différence sont multiples : les contrats militaires peuvent être inclus dans ces annonces, les montants totaux et non les parts françaises des contrats peuvent être retenus, 1 Au total, les pays suivis concernent l ensemble du monde sauf : en Europe, l Union européenne à 15 ainsi que la Suisse et Norvège (les Nouveaux Etats Membres de l Union européenne font donc partie de l enquête), en Amérique du Nord, les Etats-Unis et le Canada et, en Asie/Océanie, le Japon, la Corée du Sud, l Australie et la Nouvelle-Zélande.

35 des options commerciales ou des montants liés à des négociations exclusives peuvent être intégrés alors qu ils ne le sont pas dans les grands contrats.

36 LA STRUCTURE GEOGRAPHIQUE DU COMMERCE EXTERIEUR DE LA FRANCE EN 2012 I/ Atonie des échanges français avec l Union européenne, et notamment avec les grands partenaires du sud de la zone euro Les exportations de la France avec l Union européenne sont faiblement dynamiques en 2012 de sorte que le poids de l UE dans les exportations françaises décline de 2 points de pourcentage à 59%, poursuivant une tendance enclenchée depuis plusieurs années 1. L UE demeure cependant le premier partenaire commercial de la France mais également son premier déficit commercial à 41,6 Md (après 38,1 Md en 2011). Les exportations françaises vers les 26 autres Etats membres ne progressent en effet que de 0,3% en 2012 (après +7,2% en 2011) contre +3,2% pour les exportations totales. Dans le même temps, les importations de la France en provenance de l UE continuent de croître plus rapidement (+1,4% contre +1,3% pour les importations totales de la France). Cette évolution est notamment imputable à la zone euro, qui représente plus des trois quarts des échanges de la France vis-à-vis de l UE et vers laquelle les exportations se replient légèrement de 0,2% quand les importations enregistrent une hausse de 1,6%. Le déficit de la zone euro est ainsi porté à - 42,0 Md, creusé par la détérioration du solde avec l Allemagne à -17,7 Md (contre -16,9 Md en 2011) et avec l Italie (à -4,9 Md contre -3,0 Md en 2011) en raison du fort repli des exportations vers ce pays (-6,1% en variation annuelle). L Allemagne reste le premier pays destinataire des exportations françaises (avec une part de 16,7% dans le total des ventes à l international) mais n a été en 2012 que le 3 ème contributeur à la croissance des exportations totales françaises malgré une hausse de 2,4% (notamment grâce aux équipements de transports, dont le ferroviaire et l aéronautique). Enfin, l excédent que dégageait la France jusqu en 2011 avec l Espagne, son troisième grand partenaire en zone euro, s est transformé en déficit commercial (-1,7 Md ) suite à la chute des exportations françaises (-3,9%) vers ce pays. Hors zone euro, les exportations sont au contraire plus dynamiques que les importations, notamment vis-à-vis du Royaume-Uni (+5,2% pour les exports et 1 Les ventes vers l UE représentaient en effet 67,6% du total des exportations françaises (exprimées en CAF / FAB) en 2003, et encore 64,3% en 2008.

37 +2,9% pour les imports), dont l excédent est en croissance à 6,4 Md et compense à lui seul le déficit de la France vis-à-vis des Nouveaux Etats Membres NEM- (à -5,9 Md contre -6,3 Md en 2011). A l exception de 2009, année de recul généralisé des échanges, les importations en provenance des NEM reculent légèrement pour la première fois (-0,7% par rapport à 2011), tandis que les exports sont en hausse modeste de 0,7%, ce qui demeure toutefois très inférieur aux performances passées. Enfin, en se réduisant quasiment de moitié (à 9 Md après 16,2 Md en 2011), le déficit vis-à-vis de l Europe hors UE contribue à la résorption du déficit global de la France, notamment grâce à l amélioration de la balance commerciale vis-à-vis de la Russie (de -6,5 Md en 2011 à -2,9 Md ) liée à la chute des approvisionnements énergétiques en provenance de ce pays (-14,2%) et des importants progrès des ventes en matériels de transport (+54,8%). II/ L Asie et les Amériques tirent les exportations françaises en 2012; le déficit commercial français avec ces régions se réduit Comme en 2010 et en 2011, le continent asiatique constitue en 2012 le principal moteur de la croissance des exportations françaises qui y progressent de 13,1%. Depuis 2008, l Asie est la deuxième région destinataire des exportations françaises, devant les Amériques avec qui l écart se creuse encore en 2012 malgré le dynamisme des ventes vers cette région (+12,5%). En Asie, le déficit commercial bilatéral de la France se réduit de 4,9 Md par rapport à 2011 à 25,2 Md sous l effet d importations remarquablement peu dynamiques (+2,0%), notamment de Chine et Hong-Kong (+0,8%), et même en recul du Japon (-4,0%) et d Inde (-1,8%). L ensemble Chine Hong Kong demeure cependant le deuxième pays fournisseur de la France, son septième pays client et son premier déficit bilatéral à plus de 21 Md. Les exportations françaises vers l ensemble Chine Hong Kong sont tirées par le secteur des matériels de transports (essentiellement l aéronautique), des machines industrielles et agricoles et du textile. Enfin, pour la première fois en 10 ans, et malgré des importations en nette croissance (+8,2%), le commerce extérieur français vis-à-vis de l ASEAN est proche de l équilibre à -137 M grâce à des exportations en progression de 31,4%, notamment en lien avec un niveau élevé des ventes aéronautiques (213 avions et hélicoptères au total).

38 Vis-à-vis des Amériques, le déficit se réduit également grâce à la consolidation de l excédent vis-à-vis de l Amérique du Sud à 1 Md (après 300 M en 2011) en lien avec de vives exportations vers cette région (+8,5%) et des importations en recul (-0,3%). A l inverse, le déficit vis-à-vis de l Amérique du Nord continue de se détériorer à -6,2 Md en raison d importations encore plus fortes que les exportations (respectivement +12,9% et +11,5%). Premier marché de la région, les Etats-Unis deviennent en 2012, le 5 ème fournisseur de la France, passant devant l Espagne ; ils demeurent le 6 ème pays destinataire des exportations françaises grâce à de bonnes performances dans l aéronautique), les machines agricoles et industrielles, ainsi que les industries agroalimentaires. III/ Les échanges avec l Afrique deviennent déficitaires en 2012 tandis que l excédent commercial dégagé par la France avec le Proche & Moyen Orient se stabilise D excédentaires en 2011 (1,3 Md ), les échanges vis-à-vis de l Afrique deviennent déficitaires à -0,7 Md en 2012 sous le poids d importations en croissance rapide (+7,4%) et d exportations stables (+0,01%). La croissance de ces importations est en quasi-totalité portée par les approvisionnements énergétiques (+16,9%), eux-mêmes stimulés par un effet prix 2 puisque la progression de ces imports exprimée en volume n est que de 9,6%. Ce faisant, les pays africains gagnent de l importance en tant que fournisseurs (5,6% du total des imports après 5,3% en 2011) de la France et en perdent en tant que clients (6,5% du total des exports après 6,7% en 2011). La tendance est observable en Afrique du Nord (qui passe d un excédent de 800 M en 2011 à un déficit de -0,4 Md en 2012), comme en Afrique Sub-saharienne (où le déficit passe de 0,1 Md en 2011 à -0,9 Md en 2012), tandis que l excédent est maintenu vis-à-vis de l Afrique Australe (à 600 M ) malgré la chute des échanges avec cette région (-10,1 % pour les exports et -12,2% pour les imports). Enfin, le solde vis-à-vis du Proche & Moyen Orient est stable et excédentaire à 2,7 Md malgré une contribution négative de cette région à la croissance des échanges de la France. Les exportations se réduisent en effet de 5,7% sous le poids du recul des ventes en matériels de transport, mais également en biens d équipement et industriel en général, à destination des Emirats Arabes Unis, d Israël, de l Iran et de l Irak, qui représentaient ensemble près de la moitié des exportations des ventes françaises dans la région en Il en va de 2 En 2012, le prix du baril de Brent a progressé de 9% en moyenne annuelle par rapport à Se reporter à la fiche «la facture énergétique en 2012» pour plus de détails.

39 même côté imports (-5,6% pour la région) avec la chute des approvisionnements en provenance notamment du Qatar, des Emirats Arabes unis et d Iran, représentant ensemble 20% des importations françaises de la région en ANNEXES Figure 1 : Les principaux partenaires commerciaux de la France en 2011 et 2012 % du total CAF/ FAB 18,0 16,0 72 Md Les 10 principaux clients de la France en Md d'exportation (en 2012), en pourcentage du total, et contribution de ces pays à la croissance des exportations françaises (2012) ,0 0,8 14,0 12,0 10,0 8,0 6,0 4,0 32 Md 32 Md 29 Md 29 Md 27 Md 21 Md Contribution positive à la croissance des exports (échelle droite) Contribution négative à la croissance des exports (échelle droite) 18 Md 15 Md 0,6 0,4 0,2 0,2 2,0 0,4 Allemagne Italie Belgique Espagne Royaume Uni Etats Unis Chine et Hong Kong 0,6 Pays Bas Suisse Source : Douanes, DG Trésor

40 20,0 18,0 16,0 14,0 12,0 10,0 Les 10 principaux fournisseurs de la France en Md d'importations (2012), en pourcentage du total, et contribution des pays à la croissance des importations françaises 89 Md poids 11 poids 12 Source: Douanes, DG Trésor Contribution positive à la croissance des imports (échelle droite) Contribution négative à la croissance des imports (échelle droite) 0,8 0,6 0,4 0,2 8,0 6,0 4,0 42 Md 39 Md 37 Md 33 Md 31 Md 23 Md 23 Md 0,2 2,0 12 Md 11 Md 0,4 Allemagne Chine et Hong Kong Belgique Italie Etats Unis Espagne Royaume Uni Pays Bas Russie Suisse 0,6 10 Les 5 premiers déficits et excédents commerciaux de la France en 2011 et 2012 (Md ) 6, ,7 1,7 2,4 2, ,3 6,5 4, ,7 21, Chine et Hong Kong Allemagne Belgique Etats Unis Italie Australie Suisse Emirats Arabes Unis Source: Douanes, DG Trésor Algérie Royaume Uni Figure 2 : dynamisme des exportations françaises par grandes régions du Monde

41 Evolution trimestrielle des exportations par zone (Base 100 au T données CVS) et croissance annuelle en 2012 (en, données brutes) Source: Douanes, DG Trésor Asie (+13,1%) 140 Amérique du Sud (+8,5%) Afrique (0%) P.M.O. ( 5,7%) Amérique du Nord (+11,5%) Union européenne (+0,3%) T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T Figure 3 : Répartition sectorielle des contributions à la croissance des exportations dans les 4 pays ayant le plus contribué à la croissance des exportations totales de la France en 2012 (chiffres bruts)

42 Contribution à la croissance des exports 2012 Secteurs d'exportation Allemagne Etats Unis Chine & HK Russie TOTAL 4,1 14,4 17,7 22,8 Produits agricoles, sylvicoles, de la peche et de l'aq 0,1 0,0 0,3 0,1 Hydrocarbures naturels et autres produits des industri 0,2 0,0 0,0 0,0 Produits des industries agroalimentaires (iaa) 0,0 1,4 0,9 1,0 Textiles, habillement, cuir et chaussures 0,1 1,2 1,5 0,1 Bois, papier et carton 0,0 0,2 0,1 0,1 Produits petroliers raffines et coke 0,1 0,9 0,1 0,7 Produits chimiques, parfums et cosmetiques 0,2 0,8 0,6 1,9 Produits pharmaceutiques 0,9 0,9 0,7 0,2 Produits en caoutchouc et en plastique, produits miner 0,2 0,7 0,2 0,6 Produits metallurgiques et metalliques 1,1 0,4 0,8 1,6 Produits informatiques, electroniques et optiques 0,1 0,1 1,0 2,7 Equipements electriques et menagers 0,1 0,8 0,3 0,8 Machines industrielles et agricoles, machines diverses 0,0 1,8 1,9 1,7 Materiels de transport 2,8 3,6 10,9 14,8 Produits manufactures divers 0,2 0,1 0,3 0,3 Dechets industriels et menagers 0,6 0,1 0,2 0,0 Produits de l'edition et de la communication 0,0 0,0 0,1 0,1 Plans et dessins techniques ; plaques et films photogr 0,0 0,0 0,0 0,0 Objets d'art, d'antiquite et de collection 0,0 0,4 0,1 0,6 Source : Douanes, DG Trésor Lecture : En 2012, 0,5% de la croissance des exportations totales françaises est imputable aux ventes à destination de l Allemagne. Dans le détail, les exportations en matériels de transport ont permis à l ensemble des exportations françaises vers l Allemagne de croître de 4,1%, tandis que les exportations de produits industriels et ménagers ont ralenti la croissance des exportations françaises vers l Allemagne de 0,6% Tableau 1 : Répartition et évolution géographique des échanges extérieurs de la France

43 Données en CVS Echanges FAB/FAB yc matériel militaire Ensemble CAF/FAB hors matériel militaire OCDE Union européenne (26) Zone Euro Nouveaux Etats Membres Europe hors UE Afrique Afrique du Nord Amérique Amérique du Nord Amérique du Sud Proche et Moyen Orient Asie Divers Echanges en Md Poids en % du total CAF/ FAB hors militaire Evolution 2011 / 2012 Contribution à la croissance des échanges Export 428,1 441,7 3,2% Import 502,1 508,8 1,3% Solde 74,0 67,2 Export 420,1 434,1 100,0 100,0 3,3% 3,3 Import 511,3 518,4 100,0 100,0 1,4% 1,4 Solde 91,1 84,3 Export 318,4 322,4 75,8 74,3 1,3% 0,9 Import 364,0 372,9 71,2 71,9 2,4% 1,7 Solde 45,6 50,5 Export 256,1 256,8 61,0 59,2 0,3% 0,2 Import 294,3 298,4 57,6 57,6 1,4% 0,8 Solde 38,1 41,6 Export 203,2 202,9 48,4 46,7 0,2% 0,1 Import 240,9 244,8 47,1 47,2 1,6% 0,8 Solde 37,7 42,0 Export 21,0 21,2 5,0 4,9 0,7% 0,0 Import 27,3 27,1 5,3 5,2 0,7% 0,0 Solde 6,3 5,9 Export 32,4 35,4 7,7 8,2 9,2% 0,7 Import 48,6 44,4 9,5 8,6 8,7% 0,8 Solde 16,2 9,0 Export 28,2 28,2 6,7 6,5 0,0% 0,0 Import 26,8 28,8 5,3 5,6 7,4% 0,4 Solde 1,3 0,7 Export 15,8 16,3 3,8 3,7 3,2% 0,1 Import 14,9 16,6 2,9 3,2 11,3% 0,3 Solde 0,8 0,4 Export 37,3 42,0 8,9 9,7 12,5% 1,1 Import 42,4 46,5 8,3 9,0 9,7% 0,8 Solde 5,1 4,5 Export 28,3 31,6 6,7 7,3 11,5% 0,8 Import 33,5 37,8 6,5 7,3 12,9% 0,8 Solde 5,2 6,2 Export 7,9 8,6 1,8 1,9 8,5% 0,2 Import 7,6 7,6 1,5 1,5 0,3% 0,0 Solde 0,3 1,0 Export 14,4 13,6 3,4 3,1 5,7% 0,2 Import 11,6 11,0 2,3 2,1 5,6% 0,1 Solde 2,8 2,7 Export 49,2 55,6 11,7 12,8 13,1% 1,5 Import 79,3 80,9 15,5 15,6 2,0% 0,3 Solde 30,1 25,2 Export 2,5 2,5 0,6 0,6 0,8% 0,0 Import 8,3 8,5 1,6 1,6 2,5% 0,0 Solde 5,8 6,0 Source : Douanes, DG Trésor

44 LA STRUCTURE SECTORIELLE (HORS AERONAUTIQUE ET ENERGIE) DU COMMERCE EXTERIEUR DE LA FRANCE EN 2012 I/ Après une année 2011 aux performances exceptionnelles, les échanges agroalimentaires ralentissent en 2012 mais l excédent du secteur se maintient En 2012, le secteur de l agroalimentaire conserve son rang de 2 ème excédent commercial sectoriel français (11,5 Md ), derrière l aéronautique, malgré des importations en augmentation légèrement plus rapide que les exportations (respectivement +2,7% et +2,3% en variation annuelle). Après une année 2011 aux performances exceptionnelles car stimulées par l envolée du cours des matières premières, l essoufflement relatif du secteur en 2012 est imputable au recul des ventes de produits agricoles (-5,1% par rapport à 2011), le cours des matières premières s étant affiché en baisse durant le premier semestre 2012 par rapport à 2011, avant de rebondir à l été Ce faisant, et compte-tenu d importations en légère hausse (+0,4%), l excédent lié aux produits agricoles recule de près d un milliard d euros à 3,7 Md, tandis que celui du secteur agroalimentaire dans son ensemble est stable grâce aux bonnes performances d une autre branche du secteur : les boissons. Leurs exportations sont en croissance de 10,2% et leurs importations de 2,5% de sorte que leur excédent augmente de plus d un milliard d euros à 10,7 Md. Représentant près d un quart des ventes agroalimentaires à l étranger, les boissons 2 apportent la plus forte contribution à la croissance des exports du secteur dans son ensemble, et permettent le maintien de son excédent. Plus précisément, les ventes de boissons reposent majoritairement sur celles des vins et spiritueux (plus de 90% des exports de boissons), et leur dynamisme en 2012 s appuie sur les exportations à destination de l Europe occidentale 3, zone qui capte près de la moitié des ventes, suivie de l Amérique du Nord 4 et l Asie du Nord 5. Malgré un poids encore modeste 6, 1 A titre d illustration, selon le Conseil International des Céréales, l indice du prix moyen du blé tendre était de 278 en 2011, 241 au premier semestre 2012 et de 288 au second semestre 2012 (base 100 = janvier 2000). 2 Hors produits laitiers 3 L Europe occidentale représente 45,7% des exportations de vins et spiritueux en 2012, lesquelles sont en croissance de 5,8% par rapport à L Amérique du Nord représente 19% des exportations de vins et spiritueux en 2012, lesquelles sont en croissance de 13,5 % par rapport à L Asie du Nord représente 17,3% des exportations de vins et spiritueux en 2012, lesquelles sont en croissance de 8,2 % par rapport à 2011.

45 l Asie du Sud Est enregistre la plus forte progression (près de 22% sur un an) des ventes de vins et spiritueux français en Les autres produits de l industrie agroalimentaire (i.e. hors produits agricoles et hors boissons) voient leur déficit se creuser légèrement à -2,9 Md avec des exports progressant un peu moins vite que les imports par rapport à 2011 (respectivement +3,1% et +3,5%). II/ La pharmacie à nouveau moteur du commerce extérieur français, au côté des produits chimiques, parfums & cosmétiques Les produits chimiques, parfums et cosmétiques d une part et la pharmacie d autre part sont respectivement les 3 ème et 4 ème excédents commerciaux sectoriels. Ensemble, ces deux secteurs représentent près de 19% des exportations françaises et 14% des importations totales. En 2012, la pharmacie renoue avec des exportations en croissance rapide (+13,1%), après un recul de -6,6% par rapport à 2010 en 2011, lié notamment au repli des ventes de médicaments et de vaccins, s expliquant par une baisse des prix (concurrence des génériques et perte de droits sur certains brevets) et des volumes exportés (après la campagne de vaccination contre la grippe A). Les imports augmentant de 9,2% (après +2,0% en 2011 par rapport à 2010), le secteur consolide son excédent à 3,0 Md (après 1,9 Md en 2011 et 4,2 Md en 2010) et détient la seconde plus forte contribution à l augmentation des exportations françaises totales, derrière l aéronautique. En 2012, l ensemble produits chimiques, parfums et cosmétiques affiche un excédent stable de 7,7 Md (après 7,3 Md en 2011). Bien qu en hausse de 1,9%, les exportations de cette branche marquent le pas vis-à-vis des performances antérieures (+9,8% en 2011 et +15,4% en 2010), de même que les importations (+1,3% en 2012, après 12,3% en 2011 et +18,3% en 2010). III/ Les échanges de biens d équipement, d automobile et des autres produits industriels voient leurs déficits se réduire en 2012 sous l effet d un ralentissement plus marqué des importations Le secteur des biens d équipement représente près de 20% des exports comme des imports de la France et affiche un déficit de 18,8 Md en L Asie du Sud-est représente 7,4% des exportations de vins et spiritueux en 2012, lesquelles sont en croissance de 21,9% par rapport à 2011.

46 (après 22,7 Md en 2011). Les exportations de chacune de ces branches sont en effet en augmentation, tandis que les importations progressent moins vite, voire reculent dans le cas des produits informatiques, électroniques et d optique (-3,6%), ainsi que pour les machines industrielles et agricoles (-1,8%). Ce faisant, le déficit des trois branches de ce secteur se réduisent, notamment celui des produits informatiques, électroniques et d optique (à -14,4 Md après 16,4 Md en 2011), même si elle reste la plus déficitaire de toutes les branches en Il en va de même pour le secteur des autres produits industriels (à -23,7 Md après -27,7 Md en 2011) grâce à des imports en quasi-stagnation (+0,1%) et des exports en croissance modérée (+2,6%). Cette amélioration est notamment imputable à la branche du textile, habillement, cuir et chaussures dont le déficit se contracte de 1,0 Md à 11,4 Md en 2012 grâce à des exportations dynamiques (+4,4%) et des importations déclinantes (-0,8%). Les branches du bois, papier et carton d une part, et des produits métallurgiques et métalliques d autre part contribuent également à l évolution positive du solde du secteur, mais uniquement parce que leurs imports diminuent plus encore que leurs exports. Enfin, le déficit de la branche des produits en caoutchouc, en plastique et produits minéraux divers se maintient à 5,3 Md, tandis que celui de la branche des produits manufacturés divers (i.e. meubles, joaillerie, instruments à usage médical et articles de sports et jouets) se creuse légèrement à 8,1 Md (après 7,9 Md en 2011) conformément à l évolution de toutes ses branches à l exception de la joaillerie, qui voit son déficit se réduire. Les échanges de la branche automobile, déficitaire depuis 2008, ralentissent en 2012, plus fortement à l importation (-7,8%) qu à l exportation (-5,1%), de sorte que le déficit annuel s améliore à 3,7 Md (après -5,2 Md en 2011).

47 ANNEXES Evolution trimestrielle des exportations françaises par secteur (Base 100 au T Données CVS) et croissance annuelle en 2012 (en %, données brutes) Aéronautique (+18,3%) Pharmacie (+13,1%) Agroalimentaire (+2,3%) Autres indus. hors pharma. (+0,7%) Equipements (+2,1%) Automobile ( 5,1%) T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T4 T1 T2 T3 T Source: Douanes, DG Trésor 10 Evolution trimestrielle des soldes sectoriels de la France (Données CVS, en Md ) Energie Agro Équipements Auto. Aéro. Pharma Autres indus. Solde FAB/FAB Source: Douanes, DG Trésor -25 1T T T T T T T T T T 2012

48 Echange FAB/ FAB yc militaire Ensemble CAF/ FAB hors militaire Ensemble CAF/ FAB hors militaire & hors énergie Energie Agroalimentaire Produits agricoles Boissons Produits des IAA hors boissons Biens d'équipements Produits informatiques, électroniques et optiques Équipements électriques et ménagers Machines industrielles et agricoles, machines diverses Matériels de transport Automobile Aéronautique Autres matériels de transports Autres produits industriels Textiles, habillement, cuir et chaussures Bois, papier et carton Produits chimiques, parfums et cosmétiques Produits pharmaceutiques Produits en caoutchouc et en plastique, produits minéraux divers Produits métallurgiques et produits métalliques Produits manufacturés divers Produits Divers Echanges en Md Poids en % du total Contribution à la Niveau par Evolution CAF/ FAB hors militaire croissance des rapport à / échanges 2008 Export 428,1 441,7 Import 502,1 508,8 Solde 74,0 67,2 Export 420,1 434,1 100,0 100,0 3,3% 3,3 105,1 Import 511,3 518,4 100,0 100,0 1,4% 1,4 106,7 Solde 91,1 84,3 Export 395,3 409,4 94,1 94,3 3,6% 3,3 105,6 Import 424,1 424,7 82,9 81,9 0,1% 0,1 105,8 Solde 28,7 15,3 Export 24,8 24,7 5,9 5,7 0,4% 0,0 97,7 Import 87,2 93,7 17,1 18,1 7,5% 1,3 111,3 Solde 62,4 69,0 Export 56,9 58,3 13,6 13,4 2,3% 0,3 116,6 Import 45,5 46,7 8,9 9,0 2,7% 0,2 113,1 Solde 11,4 11,5 Export 16,0 15,2 3,8 3,5 5,1% 0,2 109,3 Import 11,4 11,5 2,2 2,2 0,4% 0,0 108,9 Solde 4,6 3,7 Export 12,4 13,7 3,0 3,2 10,2% 0,3 121,0 Import 2,9 3,0 0,6 0,6 2,5% 0,0 117,7 Solde 9,5 10,7 Export 28,5 29,4 6,8 6,8 3,1% 0,2 118,6 Import 31,2 32,3 6,1 6,2 3,5% 0,2 114,3 Solde 2,7 2,9 Export 81,3 83,0 19,4 19,1 2,1% 0,4 99,2 Import 104,0 101,9 20,3 19,7 2,1% 0,4 102,0 Solde 22,7 18,8 Export 28,0 28,4 6,7 6,5 1,6% 0,1 105,8 Import 44,4 42,8 8,7 8,3 3,6% 0,3 104,8 Solde 16,4 14,4 Export 18,5 18,6 4,4 4,3 0,8% 0,0 95,3 Import 21,2 21,3 4,1 4,1 0,6% 0,0 112,3 Solde 2,7 2,7 Export 34,9 36,0 8,3 8,3 3,2% 0,3 96,5 Import 38,4 37,8 7,5 7,3 1,8% 0,1 94,2 Solde 3,6 1,8 Export 86,4 93,0 20,6 21,4 7,5% 1,6 105,9 Import 75,9 77,4 14,9 14,9 1,9% 0,3 102,7 Solde 10,5 15,6 Export 41,5 39,4 9,9 9,1 5,1% 0,5 86,6 Import 46,7 43,1 9,1 8,3 7,8% 0,7 89,4 Solde 5,2 3,7 Export 42,7 50,5 10,2 11,6 18,3% 1,9 132,6 Import 25,5 30,2 5,0 5,8 18,6% 0,9 129,8 Solde 17,2 20,3 Export 2,2 3,0 0,5 0,7 0,4% 0,2 205,0 Import 3,7 4,1 0,7 0,8 4,6% 0,1 208,2 Solde 1,5 1,1 Export 167,0 171,4 39,8 39,5 2,6% 1,0 105,2 Import 194,8 195,0 38,1 37,6 0,1% 0,1 107,9 Solde 27,7 23,7 Export 18,3 19,1 4,4 4,4 4,4% 0,2 111,8 Import 30,7 30,5 6,0 5,9 0,8% 0,0 110,5 Solde 12,4 11,4 Export 8,5 8,2 2,0 1,9 2,7% 0,1 92,1 Import 13,1 12,6 2,6 2,4 3,8% 0,1 95,3 Solde 4,7 4,4 Export 51,5 52,5 12,3 12,1 1,9% 0,2 107,9 Import 44,2 44,8 8,6 8,6 1,3% 0,1 107,9 Solde 7,3 7,7 Export 25,5 28,8 6,1 6,6 13,1% 0,8 121,0 Import 23,6 25,8 4,6 5,0 9,2% 0,4 134,3 Solde 1,9 3,0 Export 17,6 17,5 4,2 4,0 0,2% 0,0 99,4 Import 22,8 22,8 4,5 4,4 0,1% 0,0 108,0 Solde 5,3 5,3 Export 33,2 32,0 7,9 7,4 3,6% 0,3 90,2 Import 39,8 37,2 7,8 7,2 6,5% 0,5 91,5 Solde 6,6 5,3 Export 12,5 13,2 3,0 3,0 5,7% 0,2 117,7 Import 20,4 21,3 4,0 4,1 4,5% 0,2 122,2 Solde 7,9 8,1 Export 3,6 3,7 0,9 0,9 4,4% 0,0 109,1 Import 3,8 3,6 0,7 0,7 4,7% 0,0 90,9 Solde 0,2 0,1 Source : Douanes, DG Trésor