SOCIETE INDUSTRIELLE DES TEXTILES «SITEX» Siège social : Avenue Habib Bourguiba - KSAR HELLAL

|

|

|

- Sébastien Martial Chagnon

- il y a 6 ans

- Total affichages :

Transcription

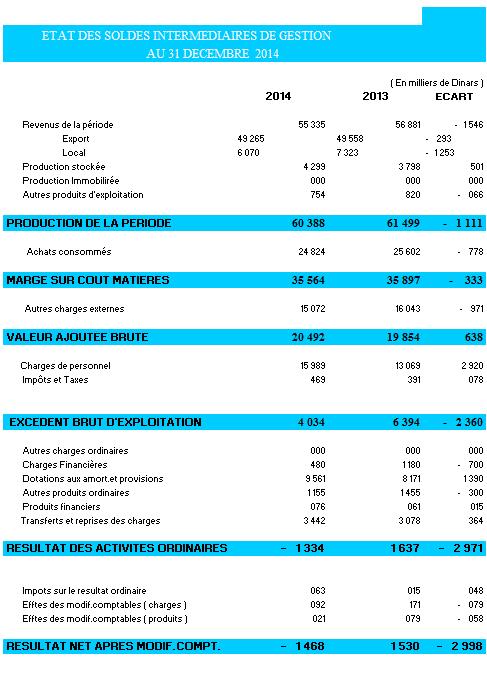

1 ETATS FINANCIERS DEFINITIFS SOCIETE INDUSTRIELLE DES TEXTILES «SITEX» Siège social : Avenue Habib Bourguiba - KSAR HELLAL La Société Industrielle des Textiles << SITEX >> publie, ci-dessous, ses Etats financiers arrêtés au 31 décembre 214 tel qu ils seront soumis à l approbation de l Assemblée Générale Ordinaire qui se tiendra le mercredi 24 juin 215. Ces états sont accompagnés des rapports général et spécial des Commissaires aux Comptes : Monsieur Moncef BOUSSANNOUGUA ZAMMOURI et Mr Adel MADHI.

2 ACTIF NON COURANTS BILAN AU 31 DECEMBRE 214 ( en milliers de dinars ) Immobilisations incorporelles brutes Moins : Amortissements Immobilisation incorporelles nettes (1.285) (1.256) 118 Immobilisations corporelles brutes Moins : Amortissements Immobilisation corporelles nettes Note ( ) ( ) Immobilisation financières brutes Moins : Provisions Immobilisation financières nettes ACTIFS COURANTS Stocks bruts Moins : Provisions Stocks nets Note (6.331) (4.326) Clients et comptes rattachés Moins : Provisions Clients et comptes rattachés net des provisions Note (415) (418) Autre actifs courants Placements et autres actifs financières Liquidités et équivalent de liquidités Note TOTAL ACTIF CAPITAUX PROPRES Capital social Réserve Subventions d équipements Résultats reportés Capitaux propres avant résultat de l exercice Résultat de l exercice Note 5 Note (16.739) (1.468) (18.271) PASSIFS NON COURANTS Emprunts et dettes assimilées Provisions non courantes Note 7 Note PASSIFS COURANTS Fournisseurs et compte rattachés Autres passifs courants Concours bancaires et autres passifs financiers Note TOTAL PASSIFS ET CAPITAUX PROPRES

3 ETAT DE RESULTAT AU 31 DECEMBRE 214 ( en milliers de dinars )(**) Revenus Coût des ventes Note 1 Note (47.952) (48.337) Marge brut Autres produits d exploitation Frais de distribution Frais d administration Sous-activité Autres charges d exploitation Note 12 Note (59) (3.81) (1.48) (7.462) 3.78 (488) (3.867) (839) (5.126) Résultat d exploitation (2.85) 1.32 Charges financières Produits de placement Autres gains ordinaires Autres pertes ordinaires Note 14 Note 15 (619) (83) (472) (1.411) Résultat des activités ordinaires avant impôt (1.45) Impôt sur les bénéfices (63) (15) Résultat des activités ordinaires après impôt (1.468) 1.53 Résultat de l exercice (1.468) 1.53 (**) Les chiffres entre parenthèses indiquent des pertes ou des valeurs à déduire

4 ETAT DE FLUX DE TRESORERIE ( en milliers de dinars )(***) Flux de trésorerie liés à l exploitation Encaissements reçus des clients Sommes versées aux fournisseurs et au personnel Décaissement Etat Intérêts payés Flux de trésorerie provenant de l exploitation Flux de trésorerie liés aux activités d investissement Acquisition d immobilisations corporelles et incorporelles Cession d immobilisations corporelles et incorporelles Flux de trésorerie affectés aux activités d investissement Flux de trésorerie liés aux activités de financement Jetons de présence et rémunérations des membres CPA Encaissement provenant des emprunts Encaissements provenant des crédits de gestion Remboursements d emprunts Remboursements crédits de gestion Flux de trésorerie provenant des activités de financement Incidences des variations des taux de change sur les liquidités et équivalents de liquidités Variation de la trésorerie Trésorerie au début de l exercice Trésorerie à la clôture de l exercice (52.331) (46) 1.49 (9.242) 577 (8.665) (61) (1.131) (6.6) 3.28 (61) (4.19) (1.485) (6.542) (679) 3.87 (1.229) (76) (61) 7.2 (1.542) (7.2) (1.63) (***)Les chiffres entre parenthèses indiquent des montants à déduire

5 NOTES AUX ETATS FINANCIERS A- PRINCIPALES CONVENTIONS COMPABLES Les états financiers de la SITEX sont élaborés conformément aux dispositions de la loi relative au Système Comptable des Entreprises << SCE 1997>>. Les principales conventions comptables sont les suivantes : 1 Immobilisations corporelles Conformément aux dispositions de la politique comptable de la SITEX, les immobilisations sont comptabilisées à leur coût d origine et font l objet d un amortissement linéaire selon les taux ci-après : 2 Stocks - Constructions : 2 ans - Installations techniques, matériel et outillage industriels : 1 et 15 ans - Matériel de transport : 5 ans - Mobilier et matériel de bureau : 5 et 1 ans - Agencements et installations divers : 1 ans Les stocks de matières et produits finis sont évalués selon la méthode du coût moyen pondéré. Les encours de fabrication sont valorisés aux coûts de production de l année. Le coût des produits finis et des encours comprend le prix de revient moyen des matières consommées, la main d œuvre directe et les frais généraux de fabrication. 3 Provisions pour dépréciation des stocks Les pièces de rechange et les produits auxiliaires inutilisés depuis plus de cinq années font l objet d une provision pour dépréciation des stocks. Pour les produits finis, une provision est constatée pour les articles dont la valeur de réalisation est inférieure au prix de revient, hors sous activité. 4 Provisions non courante 4.1 Provisions pour litiges et contentieux : les litiges, avec les administrations fiscale, sociale ainsi qu avec des tiers, non régularisés à la clôture de l exercice font l objet de provisions pour litiges et contentieux Provision pour fonds de prime de fin de carrière : cette provision est calculée en fonction des indemnités de départ à la retraite normale à accorder au personnel continuant à bénéficier de l ancien statut de la SOGITEX.

6 5 Produits d exploitation Les produits de la vente de tissus, d articles confectionnés, de produits semi-ouvrés, de coupons ainsi que les produits de transports de marchandises sont évalués à la juste valeur des contreparties de liquidité reçues et à recevoir. 6 Frais de recherche et développement Les frais de recherche et développement sont passés en frais généraux et supportés dans l exercice. 7- Opérations libellées en monnaie étrangères Les éléments d actif et de passif libellés en monnaies étrangères sont convertis aux taux de change en vigueur à la date de l arrêté comptable. Les gains et les pertes de change observés sont inclus dans la détermination du résultat net de la période. 8 Sous-activité Il y a sous-activité lorsque le niveau réel de production est inférieur à la capacité normale de production. Le coût de la sous-activité correspond aux frais généraux fixes de production, tels que les charges d amortissement et les frais de gestion et d administration, non imputés au coût de production. 9 Etat de flux de trésorerie L état de flux de trésorerie, faisant partie des états financiers, renseigne sur la manière avec laquelle la SITEX a obtenu et dépensé des liquidités à travers ses activités d exploitation, de financement et d investissements. Pour l établissement de cet état, la SITEX a utilisé la méthode de référence préconisée par le SCE B NOTES COMPLEMENTAIRES AUX ETATS FINANCIERS Note 1 : Immobilisations corporelles Les immobilisations corporelles s élèvent à 32,611 millions de dinars au 31 décembre 214 contre 28,97 millions au 31 décembre 213 ( pour plus de détail voir tableau d amortissement des immobilisations corporelles en annexe).

7 Valeur brute des immobilisations au début de l exercice Valeur des immobilisations acquises au cours de l exercice Valeur des immobilisations sorties au cours de l exercice Valeur brute des immobilisations à la clôture de l exercice Amortissements au début de l exercice Dotations de l exercice Amortissements des sorties au cours de l exercice Amortissements à la clôture de l exercice Valeur nette des immobilisations à la clôture de l exercice Dont terrains à Sousse et à Ksar Hellal (surfaces : m²) (6.46) (5.851) (4.21) (3.776) Note 2 : Stocks Les stocks s élèvent à 29,567 millions de dinars à fin 214 contre 28,335 millions de dinars au 31 décembre 213. Matières premières Moins : provisions Matières premières nettes des provisions Matières auxiliaires et consommables Moins : provisions Matières auxiliaires et consommables nettes des provisions Produits finis et encours de production Moins : provisions Produits finis et encours de production Total brut des stocks Provisions Total net des stocks (2.589) (3.742) (6.331) (2.729) (1.597) (4.326)

8 Note 3 : Clients et comptes rattachés Les comptes clients et comptes rattachés s élèvent au 31 décembre 214 à 3,69 millions de dinars contre 5,363 millions de dinars à fin 213. Total clients et comptes rattachés Provisions pour créances douteuses Total net des clients et comptes rattachés 4.24 (415) (418) Note 4 : Autres actifs courants Les autres actifs courants s élèvent à 6,214 millions de dinars à fin 214 contre 4,851 millions de dinars à fin 213. Fournisseurs (avances, emballage à rendre, ristournes) Personnel Etat impôts et taxes Débiteurs divers Charges constatées d avance Total des autres actifs courants Note 5 : Réserves Les réserves s élèvent à 41,45 millions de dinars à fin 214 contre 41,454 millions de dinars à fin 213. Réserve légale Réserve pour investissements : Prime d émission Produits fonds social Total des réserves à la fin de l exercice

9 Note 6 : Subventions d équipements Les subventions d équipements s élèvent à,956 millions de dinars à fin 214 contre 1,92 millions de dinars à fin 213, soit une résorption écart de,136 million de dinars. Note 7 : Emprunts Les emprunts s élèvent à 4,625 million de dinars à fin 214 contre,8 millions de dinars à fin 213. Ces emprunts sont garantis par nantissement du fonds de commerce et hypothèque sur titres fonciers. Emprunts en dinars Moins échéances à moins d un an Emprunts échéances à plus d un an Note 8 : Provisions non courantes 5.8 (455) (983) 8 Les provisions non courantes s élèvent à 1,285 millions de dinars à fin 214 contre 2,92 millions de dinars à fin 213. Provision pour charges, litiges et contentieux Provision pour restructuration Fonds pour prime de fin de carrière Total des provisions non courantes Note 9 : Concours bancaires et autres passifs assimilés Les concours bancaires s élèvent à 14,747 millions de dinars au 31 décembre 214 contre 15,535 millions de dinars au 31 décembre 213.

10 Echéance à moins d un an sur emprunts non courants Concours bancaires courants financement de stocks Banques (soldes débiteurs) Intérêts courus sur emprunts non courants Comptes de régies et avances Total concours bancaires Note 1 : Revenus Les revenus de l année 214 s élèvent à 56,17 millions de dinars contre 57,721 millions de dinars en 213. Le chiffre d affaires global se détermine comme suit : Revenus Ventes déchets Produits financiers (agios) Chiffre d affaires global Les ventes de déchets ont été déduites des coûts de fabrication. Les produits financiers ont été déduits des charges financières. Note 11 : Coût des ventes Le coût des ventes de l année 214 s élèvent à 47,952 millions de dinars alors que celui de l année 213 est de 48,337 millions de dinars. Consommation matières

11 Main d œuvre (hors sous-activité) Frais généraux variables Frais généraux fixes (hors sous-activité) Total des frais Autres ventes (déchets) Variation des produits en cours Coût des ventes (754) (4.299) (82) (3.798) Note 12 : Autres produits d exploitation Les autres charges d exploitation de l année 214 s élèvent à 3,442 millions de dinars contre 3,78 millions de dinars à fin 213. Reprises sur amortissements et provisions Total des autres produits d exploitation Note 13 : Autres charges d exploitation Les autres charges d exploitation de l année 214 s élèvent à 7,462 millions de dinars contre 5,126 millions de dinars à fin 213. Provisions : Prime de fin de carrière - Dépréciation des stocks - Risques et charges - Créances douteuses Autres charges d exploitation

12 Total des autres charges d exploitation Note 14 : Autres gains ordinaires Les gains ordinaires de l année 214 s élèvent à 2,49 millions de dinars contre 2,76 millions de dinars pour l exercice 213 : Gain de change Produits nets sur cession d immobilisations amorties Autres produits divers ordinaires Total des gains ordinaires Note 15 : Autres pertes ordinaires Les pertes ordinaires de l année 214 s élèvent à,83 millions de dinars contre 1,411 millions de dinars pour l année 213 : Perte de change Pertes sur exercices antérieurs Total des pertes ordinaires Note 16 : Frais de recherche et de développement Les frais de recherche et de développement de l année 214, s élèvent à 2,552 millions de dinars, contre 3,127 millions de dinars pour l année Charges de l activité Produits de l activité

13 Charges nettes de l activité Note 17 : Engagements hors bilan Les engagements donnés à fin décembre 214 : 6,42 millions de dinars, essentiellement les sûretés consenties par la société et des cautionnements douaniers. Les engagements reçus à fin décembre 214 : néant. Les engagements réciproques à fin décembre 214 : 3,59 millions de dinars, représentant des accréditifs auprès des banques pour achat à l étranger. Annexe 6 TABLEAU DE PASSAGE DES CHARGES PAR DESTINATION AUX CHARGES PAR NATURE Charges par destination Coût des ventes (note 11) Frais de distribution Frais d administration Autres charges d exploitation TOTAL Charges par nature Achats consommés & f. généraux Charges de personnel Amortis. & provisions Autres charges Charges financières Sous-activité Autres pertes ordinaires Total :

14

15 TABLEAU D AMORTISSEMENT DES IMMOBISATIONS ( 214) Valeur brute des immobilisations au début de l exercice Valeur des immobilisations acquises au cours de l exercice Valeur des immobilisations sorties au cours de l exercice Valeur brute des immobilisations à la clôture de l exercice Terrains & constructions Matériel & Outillage de fabrication Autrres Autrres immo. immo. corporelles incorporelles Total (5.31) (736) (6.46) Amortissements au début de l exercice Dotations de l exercice Amortissements des sorties au cours de l exercice Amortissements à la clôture de l exercice (5.115) (736) (5.851) Valeur nette des immobilisations à la clôture de l exercice

16

17

18

19

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2015

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

TUNIS, le 28 Août 2015 MESSIEURS LES ACTIONNAIRES DE LA SOCIETE GENERALE INDUSTRIELLE DE FILTRATION «GIF FILTER» SA Route de Sousse KM 35 GROMBALIA 8030 RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Rapport de la direction. Rapport des vérificateurs

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

États financiers consolidés au 30 novembre Rapport de la direction Relativement aux états financiers consolidés Les états financiers consolidés de Quincaillerie Richelieu Ltée (la «Société») ainsi que

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

PRODUITS D EXPLOITATION

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

RESULTATS FINANCIERS Les principaux résultats financiers de l exercice 2012 ont enregistré une nette augmentation par rapport à l année 2011 due essentiellement à la hausse du prix de vente moyen du brut

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

PREPARATION DES COMPTES ANNUELS. Contrôler et justifier le solde des comptes suivants :

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

1 http://www.boutique.afnor.org/livre/la-comptabilite-en-pratique-des-ecritures-comptables-a-l-interpretation-des-comptes-annuels/article/674901/fa092236 PREPARATION DES COMPTES ANNUELS Contrôler et justifier

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST -------------- Département des Etudes Economiques et de la monnaie ------------ Direction du Crédit ------------ Projet d Appui à l Application de la Réglementation

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Société anonyme au capital de 2 570 464,43. Siège social : 103 rue de Grenelle 75007 paris. RCS Paris 389 665 167

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Société anonyme au capital de 2 570 464,43 Siège social : 103 rue de Grenelle 75007 paris RCS Paris 389 665 167 Comptes sociaux Exercice 2012 SOMMAIRE 1. BILAN - ACTIF... 28 2. BILAN - PASSIF... 28 3.

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

Parc des Bois de Grasse - 1 rue Louison Bobet - 06130 GRASSE

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

OPERATIONS DE FIN D EXERCICE COMPTABLE Sommaire L INVENTAIRE... 2 LA DETERMINATION DES CHARGES ET DES PROVISIONS... 3 LES IMMOBILISATIONS... 3 LES AMORTISSEMENTS... 4 LES PROVISIONS POUR DEPRECIATION...

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Comparaison des normes comptables tunisiennes avec les normes comptables internationales. Les Placements

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

1 Les Placements Les placements sont des actifs détenus par une entreprise dans l objectif d en tirer des bénéfices sous forme d intérêts de dividendes ou de revenus assimilés, des gains en capital ou

RAPPORT D EXAMEN LIMITE SUR LES ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES ARRETES AU 30 JUIN 2015

F.M.B.Z KPMG TUNISIE Les Jardins du Lac B.P. n 317 Publiposte Rue Lac Echkel Les Berges du Lac 1053 Tunis Tél. 216 (71) 194 344 Fax 216 (71) 194 328 E-mail fmbz@kpmg.com.tn Cabinet Salah Meziou Expert-Comptable

F.M.B.Z KPMG TUNISIE Les Jardins du Lac B.P. n 317 Publiposte Rue Lac Echkel Les Berges du Lac 1053 Tunis Tél. 216 (71) 194 344 Fax 216 (71) 194 328 E-mail fmbz@kpmg.com.tn Cabinet Salah Meziou Expert-Comptable

Concours d entrée en Economie, printemps 2010. Test des connaissances en Technique Quantitative de Gestion

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

Concours d entrée en Economie, printemps 2010 Nom: Prénom: Test des connaissances en Technique Quantitative de Gestion Points Obtenus Points Maximum Exercice 1 27 Exercice 2 15 Exercice 3 10 Exercice 4

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

AVIS N 89 MINISTERE DES FINANCES CONSEIL NATIONAL DE LA COMPTABILITE Avis portant plan et règles de fonctionnement des comptes et présentation des états financiers des entités d assurances et /ou de réassurances.

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Rapport semestriel sur les comptes consolidés

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

Rapport semestriel sur les comptes consolidés www.concoursmania.com 1 Référentiel comptable, modalités de consolidation, méthode et règles d évaluation 1.1. Principes comptables En vue d apporter une information

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES. Exercice 2014 IBDO

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES IBDO IBDO Tél: +216 71 754 903 Fax: +216 71 753 153 www.bdo.com.tn Ennour Building 3eme étage Centre Urbain Nord 1082 Tunis - Tunisie

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS CONSOLIDES IBDO IBDO Tél: +216 71 754 903 Fax: +216 71 753 153 www.bdo.com.tn Ennour Building 3eme étage Centre Urbain Nord 1082 Tunis - Tunisie

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Emprunt Obligataire «Tunisie Leasing 2013-1»

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

EMISSION D UN EMPRUNT OBLIGATAIRE VISA du Conseil du Marché Financier : Portée du visa du CMF : Le visa du CMF, n implique aucune appréciation sur l opération proposée. Le prospectus est établi par l émetteur

2. La croissance de l entreprise

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

2. La croissance de l entreprise HEC Lausanne Vincent Dousse 2007 1 2.1. Les succursales Définition: Etablissement commercial qui, sous la dépendance d une entreprise dont elle fait juridiquement partie(établissement

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

INFORMATIONS FINANCIÈRES CONSOLIDÉES

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 DECEMBRE DECEMBRE 20

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

COMPTES CONSOLIDES DU GROUPE 31 31 DECEMBRE 2013 DECEMBRE 20 - 2 - BILAN CONSOLIDE ACTIF (en K euros) Notes 31/12/2013 31/12/2012 Ecarts d acquisition 2 385 3 014 Capital souscrit non appelé. Immobilisations

Performances d une banque en action

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

VALTECH Société anonyme au capital de 2.343.382,98 euros Siège Social : 103 rue de Grenelle 75007 Paris 389 665 167 RCS PARIS

VALTECH Société anonyme au capital de 2.343.382,98 euros Siège Social : 103 rue de Grenelle 75007 Paris 389 665 167 RCS PARIS RAPPORT FINANCIER ANNUEL AU 31 DECEMBRE 2011 1- DECLARATION DU PRESIDENT DIRECTEUR

VALTECH Société anonyme au capital de 2.343.382,98 euros Siège Social : 103 rue de Grenelle 75007 Paris 389 665 167 RCS PARIS RAPPORT FINANCIER ANNUEL AU 31 DECEMBRE 2011 1- DECLARATION DU PRESIDENT DIRECTEUR

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

L E S A M O R T I S S E M E N T S. www.bassam.be.ma. Ce type d amortissement répartie de manière égale les dépréciations sur la durée de vie du bien.

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

I L E S A M O R T I S S E M E N T S I - NOTIONS GENERALES : A - Définition : L amortissement d un emprunt correspond à un remboursement d argent. L amortissement désigne également l étalement d un coût

NC 21 Présentation des états financiers des établissements bancaires

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

NC 21 Présentation des états financiers des établissements bancaires Objectif 01. La Norme Comptable NC 01 -"Norme Comptable Générale" définit les règles relatives à la présentation des états financiers

COMPTABILITE GENERALE :

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

COMPTABILITE GENERALE : Première partie : INTRODUCTION ET INITIATION CHAPITRE 1 GENERALITES CHAPITRE 2 CHAPITRE 3 FONDEMENTS DE LA COMPTABILITE ETUDE DU SYSTEME OHADA 2ME PARTIE : COMPTABILITE USUELLE

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Les Provisions. Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe: ...

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Les Provisions I/Généralités : A/ Principe de prudence : Tout événement qui risque de diminuer la valeur du patrimoine de l'entreprise doit être pris en compte. Selon ce principe:... La constatation de

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

AUDIT. Le nouveau droit comptable. Comptes annuels illustratifs. kpmg.ch

AUDIT Le nouveau droit comptable Comptes annuels illustratifs kpmg.ch 2 KPMG Le nouveau droit comptable: comptes annuels illustratifs Table des matières Remarques préliminaires et hypothèses 3 Comptes

AUDIT Le nouveau droit comptable Comptes annuels illustratifs kpmg.ch 2 KPMG Le nouveau droit comptable: comptes annuels illustratifs Table des matières Remarques préliminaires et hypothèses 3 Comptes

Comptabilité générale

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

DUT GEA, 1 ème année, 2006-2007 M711 - Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise

Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

REGLEMENT N 00-03 DU 4 JUILLET 2000 RELATIF AUX DOCUMENTS DE SYNTHESE INDIVIDUELS DES ENTREPRISES RELEVANT DU COMITE DE LA REGLEMENTATION BANCAIRE ET FINANCIERE Abrogé et repris par règlement ANC n 2014-07

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

groupe banque centrale populaire COMPTES CONSOLIDÉS AUX NORMES IAS/IFRS 30 JUIN 2011

1. CADRE GÉNÉRAL 1.1. LE GROUPE BANQUE CENTRALE POPULAIRE Le Groupe Banque Centrale Populaire a connu un changement important au niveau de sa définition depuis le 02/09 /2010, date de la publication des

1. CADRE GÉNÉRAL 1.1. LE GROUPE BANQUE CENTRALE POPULAIRE Le Groupe Banque Centrale Populaire a connu un changement important au niveau de sa définition depuis le 02/09 /2010, date de la publication des

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

LEVET COMMUNE DE LEVET

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

LEVET COMMUNE DE LEVET Conseil Municipal du 4 juin 2015 Le Compte Administratif présenté aujourd hui découle de la gestion de l exercice 2014 : il constitue notre socle de gestion pour l avenir. Compte

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Introduction à la gestion

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

Introduction à la gestion comptable La comptabilité générale est une technique permettant de codifier et de conserver une trace des opérations réalisées par une entreprise dans le cadre de son activité.

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

Résultats annuels 2013 en forte croissance

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

Communiqué de presse - Clichy, 25 mars 2014, 18h Résultats annuels 2013 en forte croissance Chiffre d affaires en hausse de 5,3% à 420,7 M Résultat opérationnel en hausse de 31,7% à 43,4 M Résultat net

COMPTABILISATION DES OPÉRATIONS EN DEVISES

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

ENCYCLOPEDIE DE COMPTABILITE, CONTROLE DE GESTION ET AUDIT (SOUS LA DIRECTION DE BERNARD COLASSE), EDITIONS ECONOMICA, MARS 2009, P. 331 A 341. COMPTABILISATION DES OPÉRATIONS EN DEVISES Robert OBERT Doit-on

Chapitre 7 Consolidation et comptes de groupes

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

Chapitre 7 Consolidation et comptes de groupes Comptabilité approfondie Chapitre 7 1 Pourquoi consolider? La société A a acheté la société B. La somme payée s élève à 9 500 par achat des titres du capital

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

SOMMAIRE OPÉRATIONS COURANTES OPÉRATIONS D INVENTAIRE 1 Factures de doit p. 9 Processus 1 2 Réductions sur factures de doit p. 11 Processus 1 3 Frais accessoires sur factures p. 13 Processus 1 4 Comptabilisation

PUBLICATIONS PÉRIODIQUES MONTE PASCHI BANQUE

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) MONTE PASCHI BANQUE Société Anonyme au capital de 69 632 276,28 EUROS Siège social : 11 boulevard de la Madeleine - 75001

PUBLICATIONS PÉRIODIQUES SOCIÉTÉS COMMERCIALES ET INDUSTRIELLES (COMPTES ANNUELS) MONTE PASCHI BANQUE Société Anonyme au capital de 69 632 276,28 EUROS Siège social : 11 boulevard de la Madeleine - 75001

États financiers Exane 2013. c onsolidés 5

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

É t a t s f i n a n c i e r s E x a n e 2 0 1 3 États financiers Exane 2013 3 C omptes annuels c onsolidés 5 C omptes annuels Exane SA 57 États financiers Exane 2013 4 États financiers Exane 2013 5 C

CUSTOM SOLUTIONS. COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

Comptes Consolidés Logic Instrument au 31 décembre 2011 1

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES

GROUPE Comptes consolidés Au 31 décembre 2011 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET MÉTHODES