Décrets, arrêtés, circulaires

|

|

|

- Agathe Lachapelle

- il y a 10 ans

- Total affichages :

Transcription

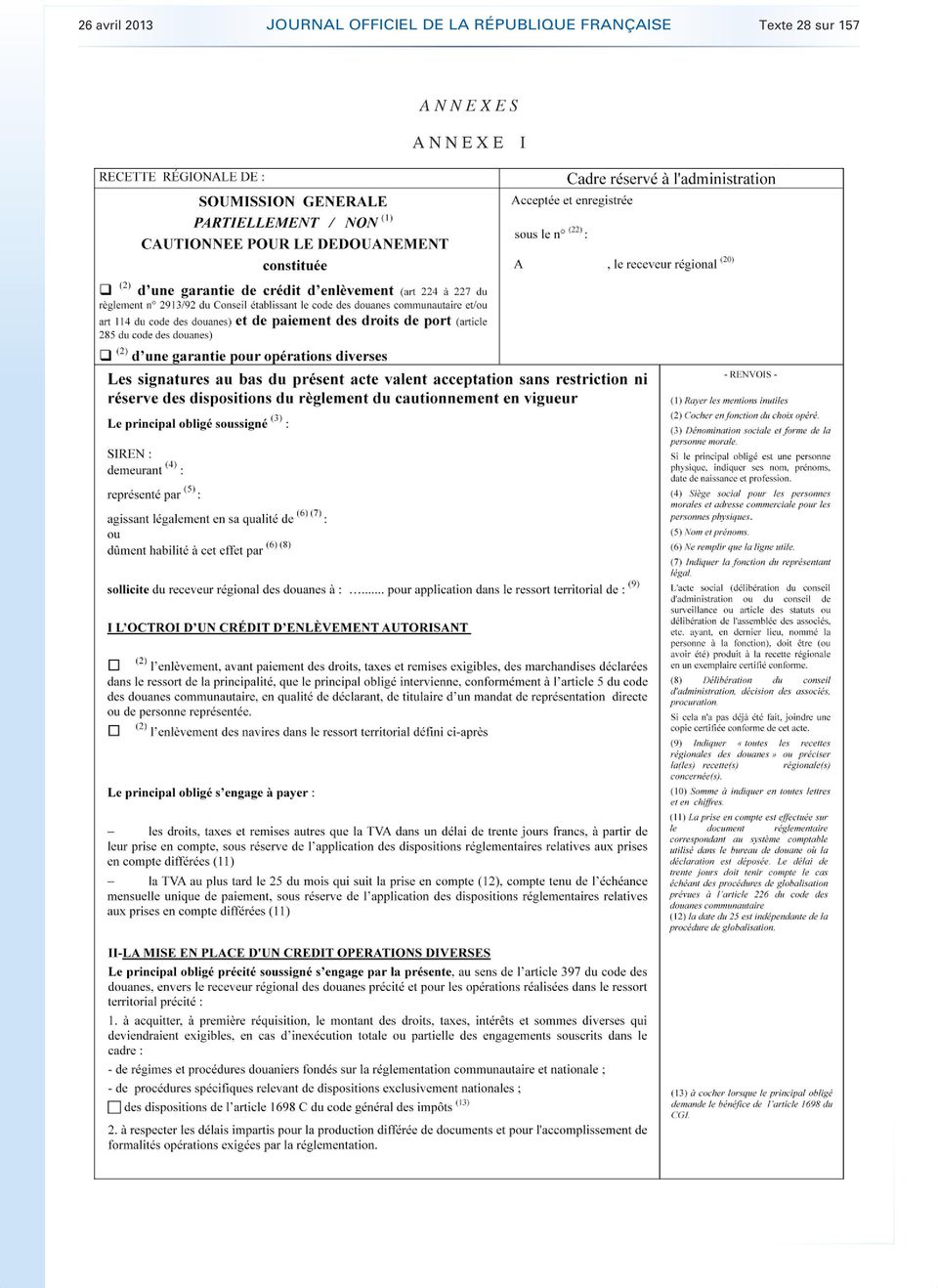

1 Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCONOMIE ET DES FINANCES BUDGET Arrêté du 12 avril 2013 prescrivant la souscription d une soumission générale cautionnée pour le dédouanement NOR : BUDD A Le ministre délégué auprès du ministre de l économie et des finances, chargé du budget, Vu le règlement (CEE) n o 2913/92 du Conseil du 12 octobre 1992 établissant le code des douanes communautaires, Vu le code des douanes, Arrête : Art. 1 er. La soumission générale cautionnée pour le dédouanement garantit, d une part, le report de paiement des droits et taxes et des droits de ports, conformément aux articles 224 à 227 du code des douanes communautaire et 114 du code des douanes, et, d autre part, le paiement des sommes de toute nature pour lesquelles les opérateurs du dédouanement sont tenus de présenter une garantie en application du code des douanes communautaire ou du code des douanes. Art. 2. Les opérateurs du dédouanement souscrivent la soumission générale cautionnée pour le dédouanement en transmettant à la recette régionale des douanes et droits indirects de rattachement un engagement conforme au modèle figurant à l annexe I du présent arrêté. Art. 3. La souscription de la soumission générale cautionnée pour le dédouanement entraîne l acceptation sans réserve des dispositions du règlement du cautionnement figurant à l annexe II du présent arrêté. Les montants reportés dans la soumission sont évalués sur la base de la fiche d évaluation figurant à l annexe III du présent arrêté. Art. 4. L arrêté du 29 mai 2012 prescrivant la souscription de soumission générale cautionnée est abrogé. Les soumissions cautionnées pour le dédouanement souscrites conformément à ce texte demeurent cependant valables jusqu à expiration. Art. 5. Le présent arrêté sera publié au Journal officiel de la République française. Fait le 12 avril Pour le ministre et par délégation : La directrice générale des douanes et droits indirects, H. CROCQUEVIEILLE

2 ANNEXES ANNEXE I

3 ..

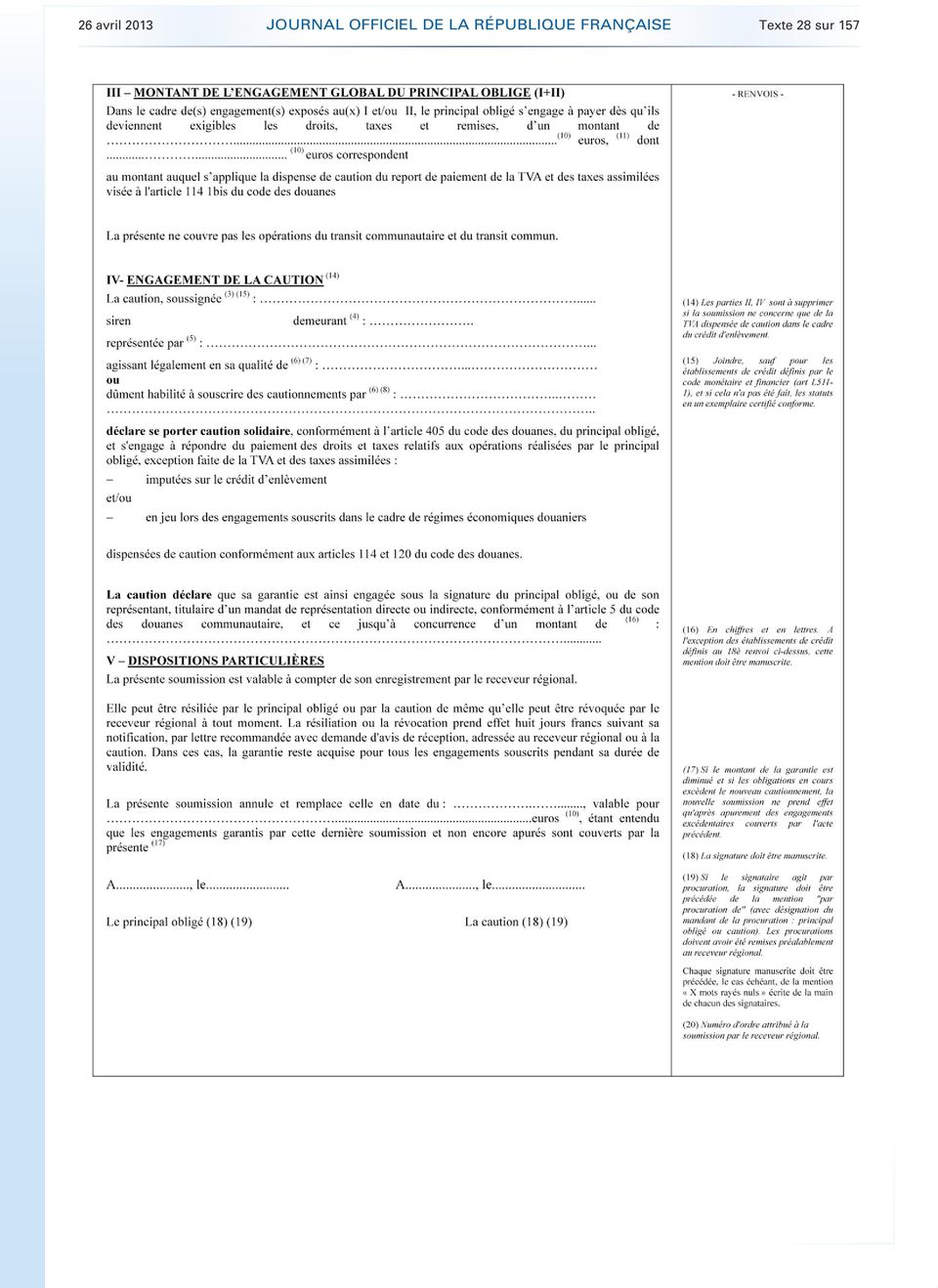

4 ANNEXE RÈGLEMENT DU CAUTIONNEMENT RELATIF AUX GARANTIES À CONSTITUER EN MATIÈRE DE DÉDOUANEMENT ET AUX ENGAGEMENTS DU PRINCIPAL OBLIGÉ RELATIFS AUX CRÉDITS SUBSÉQUENTS II I. Dispositions générales Le présent règlement s applique aux garanties que les opérateurs en relation avec la douane sont tenus de constituer lorsqu elles prennent la forme d une caution pour : le report de paiement d impositions dues au comptant ; l usage de statuts, procédures et régimes constitutifs du dédouanement, prévus par les réglementations communautaire et nationale ; l utilisation de procédures spécifiques relevant de dispositions exclusivement nationales. Les opérateurs peuvent bénéficier du report de paiement des impositions dues au comptant sur présentation d une garantie de crédit d enlèvement et ils peuvent réaliser les opérations constitutives du dédouanement et utiliser des procédures relevant de dispositions spécifiques sur présentation d une garantie pour opérations diverses. Les garanties concernées par le présent règlement sont notamment : Les garanties des statuts, régimes et procédures fondées sur les réglementations communautaire (ressources propres) et nationale (créances fiscales) : 1. La garantie requise au titre du report de paiement, prévue aux articles 224 à 227 du règlement n o 2913/92 établissant le code des douanes communautaire (repris ci-après sous le sigle CDC) et de l article 114 du code des douanes. La TVA et les taxes assimilées ne rentrent pas en compte dans le calcul de cette garantie (cf. art. 114 [1] bis modifié par la loi n o ). 2. La garantie pour le placement sous un régime douanier économique, prévue par le règlement n o 2913/92 établissant le CDC. La TVA et les taxes assimilées ne rentrent pas en compte dans le calcul de cette garantie (cf. article 120 [3] modifié par la loi n o ). Le CDC conditionne le recours aux régimes douaniers économiques à la constitution d une garantie facultative de la dette douanière (art. 88 du CDC) dont l exigence et les taux sont laissés à l appréciation des Etats-membres. Toutefois, des exceptions sont prévues pour lesquelles la garantie est obligatoire. Compte tenu de ce qui précède, la situation est la suivante s agissant de la dette douanière La France soumet les opérateurs à l exclusion des opérateurs OEA à la production d une garantie dans les cas suivants (garantie facultative selon le CDC) : placement sous le perfectionnement actif, la transformation sous douane, l entrepôt douanier par l entreposeur (l entrepositaire peut également se voir demander une garantie sur la base de l article 104 du CDC) ; La garantie applicable à ces régimes est fixée à 5 % du montant des droits et taxes en jeu sauf pour le régime du perfectionnement passif pour lequel aucune garantie n est prise La France soumet tous les opérateurs y compris les opérateurs OEA à la production d une garantie dans les cas suivants (garantie obligatoire selon le CDC) : placement sous admission temporaire par une déclaration écrite à l exception des cas figurant à l annexe 77 et 229 des DAC. Doivent être garantis 100 % de la dette douanière ; Le placement sous admission temporaire par une déclaration orale par tous les opérateurs y compris les opérateurs OEA n est pas garanti sauf décision du service (art. 581 et 229 des DAC) ; importations anticipées en cas de recours au système des échanges standard et exportations anticipées dans le cadre du perfectionnement actif lorsque les produits compensateurs s ils n étaient pas réexportés dans le cadre d un régime de perfectionnement actif sont passibles de droits à l exportation. Doivent être garantis 100 % de la dette douanière ; pour tous les régimes économiques, le transfert de marchandises sensibles visées à l annexe 44 quater c des DAC S agissant des régimes douaniers économiques pour lesquels la garantie requise ne correspond pas à 100 % de la dette douanière, il est précisé que le montant de la garantie peut être reconsidéré à la hausse en cas de doute sérieux affectant la solvabilité d un opérateur. 3. La garantie des magasins et aires de dépôt temporaire (art. 50 à 53 du CDC et 82 bis à 82 sexies du code des douanes) et des magasins et aires de dépôt d exportation (art. 50 à 53 du CDC et 115 du code des douanes). Doivent être garantis 10 % des droits et taxes en jeu pour les marchandises tierces. La TVA et les taxes assimilées ne rentrent pas en compte pour le calcul de cette garantie. Les opérateurs OEA sont dispensés de cette garantie. 4. La garantie à produire en cas d acceptation par les autorités douanières d une déclaration incomplète : indication provisoire de valeur, document manquant pouvant avoir une influence sur l application des droits et

5 taxes ou sur l admission des marchandises au bénéfice d une exonération totale ou partielle (D48) (art. 74 du CDC, art. 257 des DAC, art. 113 et 121 du code des douanes). Doivent être garantis 100 % des droits et taxes en jeu. 5. La garantie des régimes propres à la PAC fixée selon les conditions de la réglementation applicable. 6. La garantie des contingents tarifaires considérés comme «critiques» (art. 248 et 308 quater des DAC). 7. La garantie des facilités de paiement, autre que le report de paiement qui peuvent être accordées sous réserve de la production d une garantie (art. 229 du CDC). Doivent être garantis 100 % des droits et taxes en jeu. 8. La garantie à constituer dans le cadre d un régime douanier économique avec autorisation d utiliser la procédure des transferts pour des marchandises reprises à l annexe 44 quater des DAC. Le pourcentage des droits et taxes en jeu devant être garantis est déterminé selon les critères mis en œuvre pour fixer la garantie de transit. Les garanties des procédures spécifiques relevant de dispositions exclusivement nationales. 9. La garantie du report de paiement des droits de port (art. 285 [4] du code des douanes). Doivent être garantis 100 % des droits de port en jeu. 10. La garantie à constituer en suite de contestation d AMR accompagnée d une demande de sursis de paiement (art. 348 du code des douanes). Doivent, à titre général, être garantis 100 % des droits et taxes en jeu. 11. La garantie à constituer dans le cadre de l octroi de délais de paiement notamment applicables aux paiements des amendes, transaction. Doivent, à titre général, être garantis 100 % des droits et taxes en jeu. 12. La garantie souscrite pour la main levée de marchandises en cas de recours en Commission consultative d expertise douanière (art. 441 du code des douanes). Doivent être garantis 100 % des droits et taxes en jeu. 13. Le régime de l entrepôt national d exportation comptoirs de vente à l exportation (art. 120 du code des douanes et 262-II [6 o ] et 277 A du CGI). 14. Le régime de l exportation temporaire des métaux précieux, des bijoux et objets d art et de collection (art. 121 du code des douanes et art. 150-VI du CGI). 15. La production en fin de mois des Ai2 lorsque le contingent d achat en franchise est soumis à la formalité du visa préalable (art. 121 du code des douanes). Doivent être garantis 100 % de la TVA en jeu si l opérateur ne bénéficie pas de la dispense de caution pour le report de paiement de la TVA. 16. Le régime du travail supplémentaire (art. 102 du code des douanes). 17. Le cautionnement des accises prévu par les dispositions des articles et 1698 C du code général des impôts. Doivent être garantis 5 % des droits et taxes, accises incluses, en jeu. 18. Le cautionnement de la taxe sur les passagers maritimes embarqués à destination d espaces naturels protégés (art. 285 quater du code des douanes) pour les opérateurs bénéficiant d une période de globalisation mensuelle des opérations. Doivent être garantis 100 % de la taxe en jeu. S agissant des régimes douaniers économiques pour lesquels la garantie requise ne correspond pas à 100 % de la dette douanière, il est précisé que le montant de la garantie peut être reconsidéré à la hausse en cas de doute sérieux affectant la solvabilité d un opérateur. II. La soumission générale cautionnée pour dédouanement Les opérateurs soumis à la production d une garantie dans le cadre des dispositions reprises sous les points 1 à 19 ci-dessus sont tenus de présenter un acte de cautionnement dénommé soumission générale cautionnée pour le dédouanement, établi conformément aux dispositions de l arrêté du 29 mai La soumission générale cautionnée pour le dédouanement vise simultanément : la garantie du report de paiement, reprise au sein de la soumission générale cautionnée pour le dédouanement sous la désignation de «garantie de crédit d enlèvement» ; la garantie des opérations constitutives du dédouanement et des procédures spécifiques régies par des dispositions communautaires et/ou nationales, reprise dans la soumission générale cautionnée pour le dédouanement sous la désignation de «garantie pour opérations diverses». La garantie pour opérations diverses peut également être utilisée, à titre plus général, pour les activités du principal obligé qui imposent la mise en place d une garantie. Les dispositions reprises sous les points 1 à 19 ci-dessus ne sont ainsi pas limitatives. La soumission générale cautionnée pour le dédouanement ne couvre pas, en revanche, les opérations effectuées dans le cadre du transit communautaire et du transit commun. La garantie requise pour le régime du transit commun/communautaire n est donc pas concernée par le présent règlement. L opérateur prend la qualité de principal obligé sur la soumission générale cautionnée pour le dédouanement. Compte tenu des modifications intervenues en matière de cautionnement suite à l article 56 de la loi n o , qui ne conditionne plus la dispense de caution de la TVA aux respects de certains critères, et qui étend cette dispense aux taxes assimilées à la TVA, la soumission générale cautionnée pour le dédouanement peut ne plus être constituée que de l engagement du principal obligé à payer les sommes dues ou susceptibles de le devenir dans le cadre de ses opérations de dédouanement ou en lien avec le dédouanement. III. L engagement de la caution et du principal obligé L engagement de la caution et celui du principal obligé sont constatés par acte sous seing privé établi conformément aux dispositions de l arrêté du 12 avril 2013.

.")

6 Les signatures de la caution et du principal obligé, apposées au bas de cet acte, valent acceptation sans réserve des dispositions du présent règlement. La caution s engage à payer les droits et taxes dus en cas de défaillance du principal obligé. Le principal obligé s engage à respecter les dispositions réglementaires qui régissent les procédures et les régimes qu il met en œuvre. IV. La garantie de crédit d enlèvement Lorsque sa soumission générale cautionnée pour le dédouanement vise la garantie de crédit d enlèvement, l opérateur dispose alors de la faculté, selon les choix qu il effectue : d enlever les marchandises qu il déclare avant d acquitter les droits et taxes et ; ou de disposer des navires avant d acquitter les droits de port. La garantie de crédit d enlèvement est constituée : d une soumission générale cautionnée pour le dédouanement couvrant les droits et taxes cautionnés, autres que la TVA et les taxes assimilées. En demandant le bénéfice d un crédit d enlèvement, le principal obligé s engage à payer la TVA dans le cadre de l échéance mensuelle unique de paiement fixée au 25 du mois suivant les opérations. V. La garantie pour opérations diverses a) Les garanties qui font l objet d une imputation et celles qui font l objet d une immobilisation : Les opérations gérées par une application informatique en lien avec TRIGO donnent lieu à imputation d une partie du montant de la garantie. Lorsque l opération prend fin, par exemple avec l apurement du régime douanier économique, le montant de garantie qui avait fait l objet d une imputation est dégagé et peut à nouveau être utilisé par l opérateur, en garantie de nouvelles opérations. Les opérations qui ne sont pas gérées par une application informatique en lien avec TRIGO et ne peuvent dès lors faire l objet d une imputation de la garantie (garanties visées aux points 3, 11 et 12 du titre I er du présent règlement, notamment) font l objet d une immobilisation dans l application TRIGO sur la base d une estimation. La part de garantie immobilisée est déterminée d un commun accord entre l opérateur et le service des douanes. S agissant des garanties visées aux points 11 et 12, l opérateur souscrit s il le souhaite une demande spécifique d immobilisation reprise en annexe VII du présent BOD. Lorsque l exigence de garantie prend fin, le montant immobilisé est dégagé et peut à nouveau être utilisé par l opérateur, en garantie de nouvelles opérations. b) Le choix de la garantie relative au cautionnement des accises prévue par les dispositions de l article 1698 C du code général des impôts (CGI) : L article 1698 C du CGI s appuie sur les dispositions suivantes. Le point I de l article 1698 C précise qu à l importation, les droits respectivement mentionnés aux articles 402 bis, 403, 438 et 520 A sont recouvrés et garantis comme en matière de douane. Ces opérations d importation sont dès lors garanties par la soumission générale cautionnée pour le dédouanement. Le point II de l article précité prévoit que les dispositions du point I peuvent s appliquer aux alcools, boissons alcooliques et tabacs manufacturés que l opérateur détient en suspension des droits sous un régime d entrepôt fiscal et sous un régime suspensif de droits d accises, lorsqu il détient également des alcools et boissons alcooliques sous un régime douanier communautaire. L opérateur qui détient des produits soumis à accises en suspension de droits exerce obligatoirement son activité en tant qu entrepositaire agréé (EA) ou destinataire enregistré (DE) et, par voie de conséquence, est soumis à toutes les obligations afférentes à ce statut, à savoir la tenue d une comptabilité-matières et la constitution d une garantie CI (acte de cautionnement n o 3750). Lorsque cet opérateur détient également des produits accises tiers sous un régime douanier communautaire, il peut demander le bénéfice de l article 1698 C II du CGI. Dans ce cas, il doit cocher la case prévue à cet effet en partie II de la soumission cautionnée générale pour le dédouanement pour indiquer qu il opte pour le régime. A défaut, il ne peut recourir au régime douane/ci. Si l opérateur opte pour le régime de l article 1698 C II du CGI, les opérations de détention portant sur les régimes douaniers d importation et CI sont garanties comme en matière douanière et traitées de manière équivalente sur le plan du paiement des droits. La garantie étant établie à hauteur de 5 % de la dette douanière et des taxes nationales, pour le régime du perfectionnement actif, de la transformation sous douane et de l entrepôt douanier, il convient d appliquer ce pourcentage de 5 % à l ensemble des impositions en jeu, c est-à-dire, à la dette douanière, aux taxes nationales y compris les droits d accises afférents, d une part, aux produits tiers soumis à accises, et, d autre part, au cas d espèce, aux produits communautaires soumis à accises. Si l opérateur renonce au bénéfice du régime de l article de l article 1698 CII du CGI, il dissocie dès lors nécessairement l activité de détention douane et l activité de détention accises, auquel cas il est tenu d assigner des garanties douanières pour la gestion des produits sous sujétion douanière et des garanties accises pour les produits sous sujétion fiscale (crédit d entrepôt + crédit[s] de paiement aux conditions du règlement du cautionnement CIA 200).

7 VI. Modalités d utilisation de la soumission cautionnée générale de dédouanement Selon le(s) choix exprimé(s) par le principal obligé, la soumission générale cautionnée pour le dédouanement peut couvrir un seul type de garantie : garantie de crédit d enlèvement ou garantie des opérations diverses, ou couvrir de manière concomitante les deux types de garantie qui la constituent. VII. Conséquences de l appel en paiement Le montant pris en garantie et le montant appelé en paiement. En présence d une opération soumise à garantie facultative, seule une partie du montant des impositions susceptibles de devenir exigibles est prise en garantie. Cette prise de garantie partielle optimise la capacité d action du principal obligé, la garantie n étant imputée ou immobilisée que pour une partie seulement des impositions en jeu à raison de l opération concernée. Toutefois, en présence d une opération ayant donné lieu à prise de garantie partielle, lorsque le principal obligé est défaillant (défaut de paiement, notamment), l administration des douanes appelle la caution en paiement pour le montant total des impositions dues au titre de cette opération, dans la limite, cependant, de l engagement de cette dernière. Les suites du paiement : la reconstitution du montant de la garantie : Lorsque les droits et taxes deviennent exigibles suite à la mise à la consommation ou en raison du non apurement du régime, le montant de ceux-ci est déduit du montant disponible de la soumission générale cautionnée pour le dédouanement, jusqu à paiement par le principal obligé ou sa caution, et ce, même en cas de contestation de la créance. Après paiement par la caution des impositions dues par le principal obligé défaillant, la caution dispose d un délai de huit jours francs au cours duquel elle peut procéder à la résiliation ou à la réduction. La résiliation prend effet huit jours francs suivant sa notification, par lettre recommandée avec demande d avis de réception adressé au receveur régional. La réduction de montant prend effet dès l enregistrement par le receveur régional de la nouvelle soumission générale cautionnée pour le dédouanement. Le délai de huit jours francs est décompté à partir du lendemain de la réception de la notification ou de la résiliation. La (les) garantie(s) reste(nt) acquises pour les engagements souscrits durant cette période de huit jours. A défaut d une résiliation ou d une réduction de son engagement par la caution, l opérateur conserve la capacité d utiliser l intégralité du montant figurant sur la soumission générale cautionnée pour le dédouanement. Dans cette hypothèse, la caution pourra faire l objet d un appel en paiement correspondant à l intégralité du montant de la soumission cautionnée générale pour le dédouanement. VIII. Conditions d extinction du cautionnement L acte de cautionnement est valable un an et renouvelable par tacite reconduction. Il peut être résilié par la caution ou le principal obligé, ou révoqué par le receveur régional qui l a enregistrée. La résiliation ou la révocation prend effet huit jours francs suivant sa notification, par lettre recommandée avec demande d avis de réception adressé au receveur régional ou à la caution. Le délai de huit jours francs est décompté à partir du lendemain de la réception de la notification de la résiliation ou de la révocation. La (les) garantie(s) reste(nt) acquise(s) pour les encours précédant la résiliation ou la révocation et les engagements souscrits durant cette période de huit jours.

8 ANNEXE III

9 Renvois : (1) Exemples : MADT, régime économique, production différée de documents, etc. (2) Lorsque l opérateur a le statut OEA, les régimes économiques à garantie facultative selon le code des douanes communautaire ne sont pas à prendre en compte. (3) Dans le cadre d un régime douanier économique avec autorisation de procédure des transferts portant sur des marchandises reprises à l annexe 44 quater des DAC, le pourcentage des droits et taxes en jeu devant être garanti est déterminé par le receveur régional, par référence aux critères retenus pour fixer la garantie de transit. (4) Le pourcentage à appliquer ne porte que sur les droits et taxes autres que la TVA et les taxes assimilées.

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES Définition Un régime douanier correspond à la situation douanière d'une marchandise tierce ou communautaire et doit être distingué

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES Définition Un régime douanier correspond à la situation douanière d'une marchandise tierce ou communautaire et doit être distingué

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU)

") L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Commerce International Douanes Transport - Logistique. Sommaire

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités.

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20)

") Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Au sens des dispositions de l article 2, du règlement n 07 01, sont considérées comme :

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

Algérie. Règles applicables aux transactions courantes avec l étranger et aux comptes devises

Règles applicables aux transactions courantes avec l étranger et aux comptes devises Règlement de la Banque d n 07-01 Art.1.- Le présent règlement a pour objet de définir le principe de la convertibilité

Règles applicables aux transactions courantes avec l étranger et aux comptes devises Règlement de la Banque d n 07-01 Art.1.- Le présent règlement a pour objet de définir le principe de la convertibilité

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE Chapitre I Dispositions générales Article 137 1- Les régimes suspensifs, les régimes douaniers économiques

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE Chapitre I Dispositions générales Article 137 1- Les régimes suspensifs, les régimes douaniers économiques

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

- Septième partie : Financement 669.609.000 Dinars Au nom du peuple,

Loi n 2006-85 du 25 décembre 2006, portant loi de finances pour l année 2007 (1). - Septième partie : Financement public 669.609.000 Dinars Au nom du peuple, - Huitième partie : Dépenses de La chambre

Loi n 2006-85 du 25 décembre 2006, portant loi de finances pour l année 2007 (1). - Septième partie : Financement public 669.609.000 Dinars Au nom du peuple, - Huitième partie : Dépenses de La chambre

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

Marché des entreprises

Marché des entreprises Demande d ouverture d une ligne de cautions Accises Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à : [email protected]

Marché des entreprises Demande d ouverture d une ligne de cautions Accises Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à : [email protected]

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE. EN VERTU DU PERMIS D EXPLOITATION N o

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE RELATIVE A L EXPLOITATION DU GISEMENT SITUÉ DANS LA COMMUNE DE DANS LE DEPARTEMENT DE EN VERTU DU PERMIS D EXPLOITATION N o OCTROYÉ LE Le, ENTRE L ETAT HAITIEN,

REPUBLIQUE D'HAITI CONVENTION MINIERE TYPE RELATIVE A L EXPLOITATION DU GISEMENT SITUÉ DANS LA COMMUNE DE DANS LE DEPARTEMENT DE EN VERTU DU PERMIS D EXPLOITATION N o OCTROYÉ LE Le, ENTRE L ETAT HAITIEN,

dénommé ci-après le «propriétaire», dénommé ci-après le «gestionnaire», Vu l objet de la Résidence Sociale tel que défini à l annexe I ;

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément

![Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément](/thumbs/18/797185.jpg "Entre : - Le Professionnel (raison sociale) [ ] numéro SIREN adresse du siège social numéro d habilitation numéro d agrément") MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

MINISTERE DE L'INTÉRIEUR MINISTÈRE DE L'ÉCONOMIE ET DES FINANCES CONVENTION D AGRÉMENT EN VUE DE LA PERCEPTION DES TAXES ET DE LA REDEVANCE DUES SUR LES CERTIFICATS D IMMATRICULATION DES VÉHICULES À MOTEUR

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

Les régimes douaniers

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

CIRCULATION DES BOISSONS ALCOOLISEES EN UNION EUROPEENNE RÉGIME GÉNÉRAL DE CIRCULATION

CIRCULATION DES BOISSONS ALCOOLISEES EN UNION EUROPEENNE RÉGIME GÉNÉRAL DE CIRCULATION Avec l établissement du marché intérieur au 1 er janvier 1993, les contrôles douaniers et fiscaux aux frontières intérieures

CIRCULATION DES BOISSONS ALCOOLISEES EN UNION EUROPEENNE RÉGIME GÉNÉRAL DE CIRCULATION Avec l établissement du marché intérieur au 1 er janvier 1993, les contrôles douaniers et fiscaux aux frontières intérieures

Chapitre 4 : La douane.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

Observatoire des Services Bancaires - www.osb.tn

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

CIRCULAIRE AUX ETABLISSEMENTS DE CREDIT N 2005 09 du 14 juillet 2005 Objet : Organisation du marché monétaire. TITRE PREMIER : DISPOSITIONS GENERALES Article premier : Le marché monétaire est ouvert dans

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

Le statut Exportateur agréé. Origine Préférentielle

Le statut Exportateur agréé Origine Préférentielle Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt sous douane Pourquoi

Le statut Exportateur agréé Origine Préférentielle Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt sous douane Pourquoi

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

I. Opérations pour lesquelles une personne morale non assujettie identifiée à la TVA est redevable de la TVA belge

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

Congo. Loi règlementant l exercice de la profession de commerçant en République du Congo

Loi règlementant l exercice de la profession de commerçant en République du Loi n 19-2005 du 24 novembre 2005 Titre 1 - Dispositions générales Art.1.- La présente loi définit les conditions d exercice

Loi règlementant l exercice de la profession de commerçant en République du Loi n 19-2005 du 24 novembre 2005 Titre 1 - Dispositions générales Art.1.- La présente loi définit les conditions d exercice

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

- Recettes du Titre I 19 020 200 000 Dinars - Recettes du Titre II 8 052 000 000 Dinars - Recettes des fonds spéciaux du Trésor 952 800 000 Dinars

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

PROTOCOLE DE COLLABORATION COMMERCIALE TOUTES BRANCHES

PROTOCOLE DE COLLABORATION COMMERCIALE TOUTES BRANCHES Entre la société FLEXITRANS, ayant tous pouvoirs à cet effet. 6 rue blaise pascal 66000 PERPIGNAN RCS PERPIGNAN 499 808 566 Ci après dénommé la Société,

PROTOCOLE DE COLLABORATION COMMERCIALE TOUTES BRANCHES Entre la société FLEXITRANS, ayant tous pouvoirs à cet effet. 6 rue blaise pascal 66000 PERPIGNAN RCS PERPIGNAN 499 808 566 Ci après dénommé la Société,

La procédure de sauvegarde

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du

PROTOCOLE RELATIF À L ARRANGEMENT DE MADRID CONCERNANT L ENREGISTREMENT INTERNATIONAL DES MARQUES adopté à Madrid le 27 juin 1989, modifié le 3 octobre 2006 et le 12 novembre 2007 Liste des articles du

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCONOMIE ET DES FINANCES ÉCONOMIE SOCIALE ET SOLIDAIRE ET CONSOMMATION Arrêté du 31 décembre 2013 relatif aux factures des services de communications

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCONOMIE ET DES FINANCES ÉCONOMIE SOCIALE ET SOLIDAIRE ET CONSOMMATION Arrêté du 31 décembre 2013 relatif aux factures des services de communications

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Débats et Prospectives

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DU COMMERCE DIRECTION DE LA PROMOTION DES EXPORTATIONS RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DU COMMERCE DIRECTION DE LA PROMOTION DES EXPORTATIONS RECUEIL RELATIF AUX AVANTAGES ET FACILITATIONS ACCORDES AUX EXPORTATIONS HORS HYDROCARBURES

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Intervenant. Patrick MORGENSTERN. Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

Les impôts différés Intervenant Patrick MORGENSTERN Expert-comptable, Chargé d enseignement fiscal à l Université de Bourgogne Sommaire Présentation synthétique du mécanisme des impôts différés Impôts

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Madeleine NGUYEN-THE IMPORTER. Le guide. Deuxième édition. Éditions d Organisation, 2002, 2004 ISBN : 2-7081-3168-0

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

UNE ACTIVITÉ LÉGISLATIVE FISCALE INTENSE : IMPACT SUR LES EXPATRIÉS

L année 2011 aura été particulièrement chargée en matière d actualité fiscale : en effet, la loi de finances pour 2011 a été modifiée par pas moins de quatre lois de finances rectificatives; et à peine

L année 2011 aura été particulièrement chargée en matière d actualité fiscale : en effet, la loi de finances pour 2011 a été modifiée par pas moins de quatre lois de finances rectificatives; et à peine

Directive sur les services de paiement

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

Directive sur les services de paiement Les principales dispositions - Novembre 2009 La Directive sur les Services de Paiement (DSP) est entrée en vigueur le 1er novembre dernier conformément à l Ordonnance

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

CONVENTION D OUVERTURE ET D UN COMPTE EPARGNE EN ACTIONS (C.E.A.) GESTION LIBRE

GESTION LIBRE") Identifiant unique N du compte CONVENTION D OUVERTURE ET D UN COMPTE EPARGNE EN ACTIONS (C.E.A.) GESTION LIBRE (Loi n 99-92 du 17 août 1999, décret n 99-2773 du 13 décembre 1999, loi n 2001-123 du 28 décembre

Identifiant unique N du compte CONVENTION D OUVERTURE ET D UN COMPTE EPARGNE EN ACTIONS (C.E.A.) GESTION LIBRE (Loi n 99-92 du 17 août 1999, décret n 99-2773 du 13 décembre 1999, loi n 2001-123 du 28 décembre

ALGERIE Loi de finances complémentaire pour 2009 Mesures fiscales

Août 2009 ALGERIE Loi de finances complémentaire pour 2009 Mesures fiscales Comme tous les ans le gouvernement algérien a adopté fin juillet une loi de finances complémentaires (LFC) pour 2009 (Ordonnance

Août 2009 ALGERIE Loi de finances complémentaire pour 2009 Mesures fiscales Comme tous les ans le gouvernement algérien a adopté fin juillet une loi de finances complémentaires (LFC) pour 2009 (Ordonnance

UNION DES ENTREPRISES DE TRANSPORT ET LOGISTIQUE DE France TLF

UNION DES ENTREPRISES DE TRANSPORT ET LOGISTIQUE DE France TLF Conditions Générales de Vente régissant les opérations effectuées par les opérateurs de transport et/ou de logistique Article 1 - OBJET ET

UNION DES ENTREPRISES DE TRANSPORT ET LOGISTIQUE DE France TLF Conditions Générales de Vente régissant les opérations effectuées par les opérateurs de transport et/ou de logistique Article 1 - OBJET ET

L'ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE,

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

CONDITIONS GENERALES

CONDITIONS GENERALES 1. Sauf stipulation contraire écrite, toutes offres et toutes conventions (même celles à venir) sont régies par les présentes conditions, lesquelles en font partie intégrante et priment

CONDITIONS GENERALES 1. Sauf stipulation contraire écrite, toutes offres et toutes conventions (même celles à venir) sont régies par les présentes conditions, lesquelles en font partie intégrante et priment

REGIME FISCAL DES GROUPES DE SOCIETES

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

REGIME FISCAL DES GROUPES DE SOCIETES 02/08/2012 Le droit fiscal réserve aux sociétés réunies au sein d un même groupe un régime optionnel et particulier d imposition. Ce régime permet à une société, la

TERMINOLOGIE. 6 décembre 2006. RÈGLEMENT de la Banque de la République Burundi.- Réglementation des changes (BRB, 6 décembre 2006).

.") Article 8 Affichage des cours. Les cours acheteurs et vendeurs sont portés à la connaissance du public à travers un tableau d affichage placé à l entrée du bureau ou à tout autre endroit visible par le

Article 8 Affichage des cours. Les cours acheteurs et vendeurs sont portés à la connaissance du public à travers un tableau d affichage placé à l entrée du bureau ou à tout autre endroit visible par le

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

CONDITIONS SPECIFIQUES DE VENTE POUR LES PROFESSIONNELS

1/6 CONDITIONS SPECIFIQUES DE VENTE POUR LES PROFESSIONNELS Les présentes conditions spécifiques dérogent aux conditions générales de vente des prestations Courrier-Colis de La Poste 1, lesquelles restent

1/6 CONDITIONS SPECIFIQUES DE VENTE POUR LES PROFESSIONNELS Les présentes conditions spécifiques dérogent aux conditions générales de vente des prestations Courrier-Colis de La Poste 1, lesquelles restent

(BO N 4181 DU 16.12. 1992) (BO N 4259 DU 15.6. 1994) (BO N 4482 DU 15.05. 1997) Dispositions générales. Article premier

(BO N 4259 DU 15.6. 1994) (BO N 4482 DU 15.05. 1997) Dispositions générales. Article premier") Loi n 13-89 relative au commerce extérieur promulguée par le dahir n 1-91-261 du 13 joumada I 1413 (9 novembre 1992), telle quelle a été modifiée et complétée par la loi n 37-93 promulguée par le dahir

Loi n 13-89 relative au commerce extérieur promulguée par le dahir n 1-91-261 du 13 joumada I 1413 (9 novembre 1992), telle quelle a été modifiée et complétée par la loi n 37-93 promulguée par le dahir

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

REGLEMENT MUTUALISTE. Règles Générales

REGLEMENT MUTUALISTE Le présent règlement mutualiste est régi par le nouveau Code de la mutualité tel qu institué par l ordonnance N 2001-350 du 19/04/2001, complétée par les directives communautaires

REGLEMENT MUTUALISTE Le présent règlement mutualiste est régi par le nouveau Code de la mutualité tel qu institué par l ordonnance N 2001-350 du 19/04/2001, complétée par les directives communautaires

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DES MEUBLES INCORPORELS

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

de meubles incorporels (aussi appelée saisie-arrêt) est une procédure au moyen de laquelle il est possible pour un créancier d appréhender les biens dématérialisés constituant le patrimoine de son débiteur

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

IR Crédit d'impôt sur les intérêts d'emprunt afférent à l'habitation principale Prêts ouvrant droit au crédit d'impôt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-IR-RICI-350-10-30-20140113 DGFIP IR Crédit d'impôt sur les intérêts d'emprunt

COMMISSION BANCAIRE ET FINANCIERE

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

Bruxelles, le 18 décembre 1997 CIRCULAIRE D1 97/9 AUX ETABLISSEMENTS DE CREDIT CIRCULAIRE D4 97/4 AUX ENTREPRISES D INVESTISSEMENT Madame, Monsieur, En vertu de l article 57, 3 de la loi du 22 mars 1993

CAHIER DES CHARGES CLAUSES ET CONDITIONS GENERALES

CAHIER DES CHARGES V 12/2009 CLAUSES ET CONDITIONS GENERALES Article 1 : modalités de la vente - inscription préalable obligatoire. La vente a lieu par lot, sauf exception et en une seule séance, et exclusivement

CAHIER DES CHARGES V 12/2009 CLAUSES ET CONDITIONS GENERALES Article 1 : modalités de la vente - inscription préalable obligatoire. La vente a lieu par lot, sauf exception et en une seule séance, et exclusivement

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014)

") NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

NOTE SUR LA FISCALITE DU FIP NEXTSTAGE RENDEMENT 2021 (2014) La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité ("FIP") dénommé "NextStage

Chapitre I : l administration des douanes et impôts indirects

ALAOUI/REGL DOUANIERE/2002-2003 1 Chapitre I : l administration des douanes et impôts indirects Section1 : Présentation, rôle et organisation de l ADII I- Présentation de l ADII 9 II- Organisation de l

ALAOUI/REGL DOUANIERE/2002-2003 1 Chapitre I : l administration des douanes et impôts indirects Section1 : Présentation, rôle et organisation de l ADII I- Présentation de l ADII 9 II- Organisation de l

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» CONVENTION DE PRESTATIONS

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» CONVENTION DE PRESTATIONS 18/06/2015 CONTRACTANTS Entre d une part, RESSOURCES, Association régie par la Loi du 1 er juillet 1901 modifiée et ses textes d

«OUTIL DE GESTION DE LA RELATION CLIENT - CRM» CONVENTION DE PRESTATIONS 18/06/2015 CONTRACTANTS Entre d une part, RESSOURCES, Association régie par la Loi du 1 er juillet 1901 modifiée et ses textes d

Les Assurance en République du Congo

Les Assurance en République du Congo Article juridique publié le 19/10/2012, vu 610 fois, Auteur : Joseph MIKALA Inscrit dans l esprit de l article 1382 du Code civil stipulant «tout fait quelconque de

Les Assurance en République du Congo Article juridique publié le 19/10/2012, vu 610 fois, Auteur : Joseph MIKALA Inscrit dans l esprit de l article 1382 du Code civil stipulant «tout fait quelconque de

Le soussigné(e) 1 : Né(e) le : Demeurant : Déclare déléguer au profit de : Représentée par En qualité de

1 : Né(e) le : Demeurant : Déclare déléguer au profit de : Représentée par En qualité de") DELEGATION DE CREANCE D UN CONTRAT D ASSURANCE VIE RACHETABLE Le soussigné(e) 1 : Né(e) le : Demeurant : Ci-après dénommé «le Délégant», Déclare déléguer au profit de : Représentée par En qualité de Ci-après

DELEGATION DE CREANCE D UN CONTRAT D ASSURANCE VIE RACHETABLE Le soussigné(e) 1 : Né(e) le : Demeurant : Ci-après dénommé «le Délégant», Déclare déléguer au profit de : Représentée par En qualité de Ci-après

Direction Régionale des Douanes et Droits Indirects de Midi-Pyrénées CCI du Lot

Direction Régionale des Douanes et Droits Indirects de Midi-Pyrénées CCI du Lot Vendredi 12 Avril 2013 EORI Principe : Le règlement (CE) n 312/2009 du 16 avril 2009 a prévu l'attribution d'un numéro unique

Direction Régionale des Douanes et Droits Indirects de Midi-Pyrénées CCI du Lot Vendredi 12 Avril 2013 EORI Principe : Le règlement (CE) n 312/2009 du 16 avril 2009 a prévu l'attribution d'un numéro unique

Etendue de l assujettissement aux droits. de lois ou par des ordonnances du Conseil fédéral édictées en vertu de la présente loi.

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Stock-Options. Mécanisme et Fiscalité QUILVEST FAMILY OFFICE

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS

N 2041 GB N 50143#17 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n a qu une valeur indicative. Il ne se substitue pas à la documentation officielle de l administration. DISPOSITIFS