Paying Taxes 2010 The Global Picture

|

|

|

- Olivier Desjardins

- il y a 8 ans

- Total affichages :

Transcription

1 Paying Taxes 2010 The Global Picture

2 Introduction : Les Intervenants Philippe Durand Avocat Associé Landwell & Associés Nicolas Jacquot Avocat Associé Landwell & Associés Arnaud Chastel Avocat Associé Landwell & Associés 2

3 Plan de la présentation Introduction et Méthodologie Les principaux enseignements de Paying Taxes 2010 Classement des grandes puissances économiques Le classement mondial 1 er critère pression fiscale globale 2 e critère fréquence des paiements des impôts 3 e critère temps de traitement des obligations déclaratives Eléments qualitatifs (hors classement) Impact des réformes à venir sur l attractivité fiscale de la France - focus sur l évolution de la taxe professionnelle 3

Impact des réformes à venir sur l attractivité fiscale de la France - focus sur l évolution de la taxe")

4 Introduction : Messages clés La France continue à améliorer son attractivité fiscale en passant de la 66 ème place à la 59 ème place ( 82 ème en 2007) Amélioration due à l amélioration du recouvrement de l imposition des entreprises Une réduction du nombre de paiements (du 30ème rang en 2008 au 9ème rang en 2009) Les réformes fiscales ont probablement contribué à améliorer l attractivité de la France, même si le classement n en tient pas compte. Un recul sur l indicateur de la pression fiscale du 160ème au 165 ème rang en 2009 (avant-dernier rang européen avant l Italie). La France pâtit encore du poids de son système de prélèvements obligatoires La crise n a pas freiné le rythme des réformes fiscales dans le monde 20 pays ont diminué le taux de l impôt sur les bénéfices des sociétés, 18 ont simplifié leurs procédures fiscales La crise risque de renforcer la concurrence fiscale entre les pays autres que les paradis fiscaux 4

5 Introduction : l étude Paying Taxes - The global picture Quel est l impact du système fiscal d un pays sur son économie? Les systèmes fiscaux sont-ils un frein ou un atout au développement d un pays? Au plan mondial, les systèmes sont-ils comparables? Quelles tendances se dessinent au plan mondial? 4e édition d une étude mondiale proposée en coopération avec la Banque mondiale et le réseau, PricewaterhouseCoopers et ses correspondants avocats fiscalistes Landwell & Associés. 5

6 Introduction : l étude Paying Taxes - The global picture Une étude spécifique sur la fiscalité des pays dans le cadre du Doing Business de la Banque mondiale : 1 des 10 critères qui mesurent et comparent l attractivité des économies ; L apport de PricewaterhouseCoopers et de ses correspondants avocats et fiscalistes Landwell & Associés : Son réseau mondial, sa capacité d investigation et de compréhension des situations diverses ; Sa capacité d analyse par des professionnels juristes et fiscalistes 6

7 Introduction : méthodologie de Paying Taxes - The global picture Objectif : Réaliser un constat sur la fiscalité (au sens large) appliquée aux entreprises dans 183 pays pour apprécier en quoi celle-ci peut favoriser / défavoriser le développement de l activité économique. 7

8 Introduction : méthodologie de Paying Taxes -The global picture L hypothèse de base retenue pour comparer : 1 PME de 60 salariés, exerçant une activité de fabrication et de distribution ; Impôts locaux applicables dans la capitale de l Etat ; La méthode de l entreprise type est celle qui permet la meilleure comparabilité d un pays à l autre. 8

9 Introduction : méthodologie de Paying Taxes -The global picture 3 critères d analyse pris en compte : Pression fiscale («Total Tax Rate») Fréquence des paiements d impôts supportés ou simplement recouvrés par les entreprises ; Temps nécessaire pour remplir les déclarations fiscales (en nombre d heures par an). 9

10 Les principaux enseignements de Paying Taxes 2010

11 Classement des grandes puissances économiques Rappel classement précédent Classement 2010 Nombre de paiements Obligations déclaratives Pression fiscale Allemagne Etats-Unis France Japon UK La France améliore son classement en terme d attractivité globale. Sa situation est assez comparable à l Allemagne et les Etats-Unis mais le UK est beaucoup plus performant. Cependant, le taux de pression fiscale et sociale reste le plus élevé parmi ces pays. 11

12 Classement mondial La faible pression fiscale ne justifie pas à elle-seule le bon positionnement global (cf. HK, Singapour, Irlande) Les pays pétroliers ont probablement plus de marge de manœuvre. Les îles «exotiques» ne sont pas les pays les plus significatifs au plan économique. Les 10 premiers Maldives Qatar Hong Kong UAE Singapour Ireland Saudi Arabia Oman New Zealand Kiribati Les 10 derniers Jamaica Mauritania Gambia Bolivia Uzbekistan Central African Republic Congo Ukraine Venezuela Belarus 12

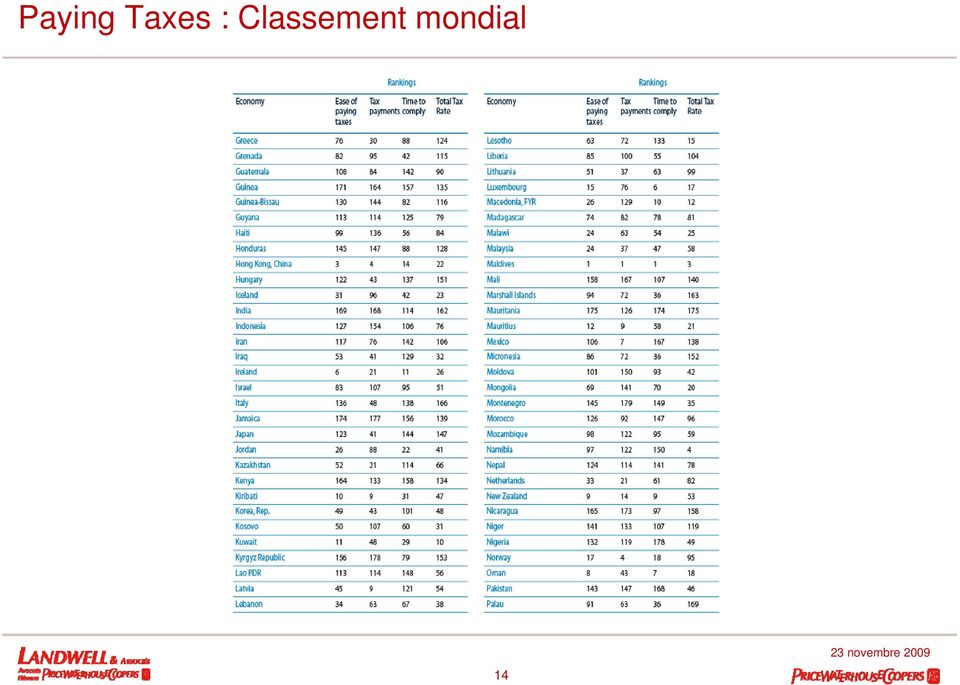

13 Paying Taxes : Classement mondial 13

14 Paying Taxes : Classement mondial 14

15 Paying Taxes : Classement mondial 15

16 Taux moyens 16

17 L attractivité fiscale globale Au niveau global la pression fiscale et sociale porte principalement sur l impôt sur les bénéfices même si les cotisations sociales et les autres taxes ont un poids relatif significatif. Les coûts de gestion (temps et nombre de paiements) sont relativement moins importants pour cet impôt. 17

sont relativement moins")

18 1 er critère La pression fiscale globale

19 1 er critère : la pression fiscale globale Total Tax Rate La pression fiscale globale mesure le rapport entre les impôts dus et le bénéfice avant impôts de l entreprise témoin. Les impôts pris en compte : Impôts sur les bénéfices (France = impôt sur les sociétés et contribution sociale) ; Contributions sociales payées et supportées par les entreprises ; Impôts locaux exemple : taxe professionnelle ; Impôts indirects supportés par les entreprises exemple : TVA rémanente ; Autres impôts en tant qu ils sont supportés par l entreprise exemple : TIPP 19

20 France : Pression fiscale France : 165ème Impôt sur les sociétés : 8,2% Cotisations sociales : 51,7% Autres taxes : 5,9% Total : 65,8% du bénéfice avant prélèvements Une part de l IS relativement faible Une position peu attractive par rapport à ses concurrents 20

21 1 er critère : la pression fiscale globale Total Tax Rate Il existe des grandes disparités dans le poids relatif des impôts et cotisations, notamment dans les pays développés où la protection sociales des individus est très forte. 21

22 1 er critère : la pression fiscale globale Total Tax Rate La pression fiscale et sociale dans les pays développés reste très forte et au-dessus de la moyenne mondiale. L importance des autres impôts dans les autres régions semble liée à la structure des administrations fiscales. 22

23 1 er critère : la pression fiscale globale Total Tax Rate 23

24 1 er critère : la pression fiscale globale Total Tax Rate La pression fiscale globale varie significativement d un pays à l autre (aspect structurel des prélèvements). Le poids relatif de chaque prélèvement est aussi très différent. Le poids des charges sociales est plus important en moyenne que celui de l impôt sur les bénéfices et les autres taxes. Malgré une part d impôt sur les sociétés relativement faible, la France arrive en avant-dernière position dans l UE. 24

25 2 ème critère La fréquence des paiements d impôts

26 2 ème critère : Nombre de paiements Les bonus En cas de télépaiement, un seul paiement par an (comme si les acomptes n existaient pas) Retenue à la source (idem) Formulaire commun à plusieurs impôts un seul paiement Champs : concerne la TVA, même si elle n est pas à la charge définitive de l entreprise. France : 9ème /183 Sept paiements dont : - impôts sur les bénéfices 1 - cotisations sociales 2 - autres 4 Une position améliorée par le développement du téléréglement. 26

27 2e critère : la fréquence des paiements d impôts Prise en compte tant des impôts supportés que des impôts collectés : Nombre total de paiements réalisés par l entreprise témoin Impact du nombre d organismes collecteurs - en France : DGI, Comptabilité publique, Urssaf, etc. Réduction du nombre de paiements réels en cas de mesures de simplification telles que : Paiement électronique accessible à une majorité de PME ; Retenue à la source ; Formulaire unique de paiement pour plusieurs impôts. 27

28 2e critère : la fréquence des paiements d impôts 28

29 2e critère : la fréquence des paiements d impôts 29

30 2e critère : l intérêt de la gestion électronique Le développement de la gestion électronique des taxes et des cotisations sociales (télédéclaration, règlement électronique,..) améliore d une part la conformité déclarative et d autre part le coût de gestion et l efficacité des règlements. 30

31 2e critère : la fréquence des paiements d impôts Dans un contexte de forte disparité la France est très bien positionnée notamment en raison du développement de la gestion électronique des impôts et charges sociales. 31

32 3 ème critère Temps de traitement des obligations déclaratives

33 3 e critère : temps de traitement des obligations déclaratives Nombre d heures par an Les éléments retenus pour l appréciation du temps requis pour le respect des obligations déclaratives Collecte des informations et calcul de l impôt ; Souscription des déclarations ; Durée du paiement ; Obligations comptables spécifiques àla fiscalité; Les pays qui privilégient la connexion comptabilité-fiscalité sont récompensés. 33

34 3 e critère : temps de traitement des obligations déclaratives Les grands pays et en particulier la France, sont très bien positionnés dans ce classement. 34

35 3 ème critère : Temps requis pour déclarer Temps nécessaire à la collecte des informations (France avantagée par le fait que l impôt sur les bénéfices est assis sur le bénéfice comptable) Temps nécessaire à la souscription des déclarations Temps nécessaire au paiement Contrôle et contentieux ne sont pas pris en compte France : 40 ème / heures dont : - impôt sur les bénéfices 26 - cotisations sociales 80 - TVA, impôts de consommation 26 35

36 Qualité du système fiscal

37 Qualité du système fiscal : Payer l impôt est il facile? Indicateurs qualitatifs introduits dans l enquête depuis deux ans mais qui ne sont pas pris en compte pour le classement. Quatre thèmes : - clarté et accessibilité des normes fiscales - simple / compliquée - claire / ambigüe - utilité des notices accès à la documentation centralisation / décentralisation du système fiscal - Nombre d administrations relations avec l administration fiscale - Documents spécifiques (comptabilité ad hoc) - Délai d obtention des dégrèvements contrôles fiscaux - facilité - durée - recours auprès d une autorité indépendante - efficacité des recours 37

38 Qualité du système fiscal : Payer l impôt est-il facile? Classement : Autriche 102 Pays Bas 33 Belgique 73 Nouvelle Zélande 9 Canada 28 Norvège 17 Danemark 13 Portugal 80 Finlande 71 Espagne 78 France 59 Royaume-Uni 16 Allemagne 71 Etats-Unis 61 Grèce 76 Italie 136 Japon 123 Irlande 6 Luxembourg 15 Le classement de la France peut sembler satisfaisant. S agissant d un Etat «unitaire» où la comptabilité sociale sert de base au calcul de l impôt, il devrait être meilleur. 38

39 Qualité du système fiscal : Préoccupation de plus en plus forte en matière de sécurité juridique Demande de prise de position à priori de l administration sur le traitement fiscal des opérations complexes : Pays Bas, Royaume Uni. Cette approche a nécessairement des répercussions sur le contrôle fiscal à postériori. 39

40 Qualité du système fiscal : Situation de la France De grand progrès liés à l interlocuteur fiscal unique (DGE, SIE) Une difficulté à étendre cette approche au-delà de la gestion courante de l impôt qui se traduit : - par une certaine frilosité en matière de rescrits, - peu d évolution sur le contrôle fiscal. 40

41 Impact des réformes en cours

42 Impact des réformes en cours La réforme de la TP La lutte contre la fraude fiscale : un fort enjeu décrété pour les administrations fiscales - La recherche de recettes fiscales - l offensive contre les paradis fiscaux - la fraude à la TVA et les initiatives de la Commission européenne Une hétérogénéité des approches : le débat entre la fraude et l optimisation fiscale Les moyens du contrôle fiscal 42

43 Impact des réformes en cours Source: Commission Européenne 43

44 Paying Taxes 2010 Conclusion

45 Paying Taxes 2010 Questions

46 Merci! This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers LLP, its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining to act, in reliance on the information contained in this publication or for any decision based on it PricewaterhouseCoopers LLP. All rights reserved. 'PricewaterhouseCoopers' refers to PricewaterhouseCoopers LLP (a limited liability partnership in the United Kingdom) or, as the context requires, the PricewaterhouseCoopers global network or other member firms of the network, each of which is a separate and independent legal entity. 46

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

Pourquoi externaliser? Petits déjeuners des PME & Start-up

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

Traitement fiscal des assainissements Petits déjeuners des PME et start-up

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

Global State of Information Security Survey 2013. Antoine Berthaut Director Business Technology

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

La Certification DGNB «Deutsches Gütesiegel für Nachhaltiges Bauen»

www.pwc.com/lu/sustainability «Deutsches Gütesiegel für Nachhaltiges Bauen» Agenda Les critères du système DGNB Avantages d une Certification DGNB Projets actuels «certification DGNB» 2 «Deutsches Gütesiegel

www.pwc.com/lu/sustainability «Deutsches Gütesiegel für Nachhaltiges Bauen» Agenda Les critères du système DGNB Avantages d une Certification DGNB Projets actuels «certification DGNB» 2 «Deutsches Gütesiegel

MEMENTO MARS 2014. www.bdo.lu. Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg

Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg Nouvelles règles au 1 er janvier 2014 MEMENTO MARS 2014 www.bdo.lu 1 5 Mars 2014 Nouvelle convention fiscale entre

Convention tendant à éviter les doubles impositions entre l Allemagne et le Luxembourg Nouvelles règles au 1 er janvier 2014 MEMENTO MARS 2014 www.bdo.lu 1 5 Mars 2014 Nouvelle convention fiscale entre

ACTUALITÉ FISCALE LUXEMBOURGEOISE

ACTUALITÉ FISCALE LUXEMBOURGEOISE JANVIER 2011 www.bdo.lu 1 6 Mesures fiscales anticrise Dans le cadre des efforts mis en place par le Luxembourg pour réagir aux effets de la crise, de nouvelles mesures

ACTUALITÉ FISCALE LUXEMBOURGEOISE JANVIER 2011 www.bdo.lu 1 6 Mesures fiscales anticrise Dans le cadre des efforts mis en place par le Luxembourg pour réagir aux effets de la crise, de nouvelles mesures

Modalités d'implantation d'une Activité à Madagascar

Modalités d'implantation d'une Activité à Madagascar Aspects sociétaires, réglementaires et fiscaux News Brief Septembre 2013 PricewaterhouseCoopers Tax & Legal MODALITÉS D IMPLANTATION D UNE ACTIVITÉ

Modalités d'implantation d'une Activité à Madagascar Aspects sociétaires, réglementaires et fiscaux News Brief Septembre 2013 PricewaterhouseCoopers Tax & Legal MODALITÉS D IMPLANTATION D UNE ACTIVITÉ

OUVRIR UN COMPTE CLIENT PRIVÉ

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

OUVRIR UN COMPTE CLIENT PRIVÉ LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise ) Veuillez suivre

QUELQUES QUESTIONS CHOISIES AUTOUR DU CONTRAT DE VENTE (GARANTIE, VENTE PAR INTERNET, ETC.)

") QUELQUES QUESTIONS CHOISIES AUTOUR DU CONTRAT DE VENTE (GARANTIE, VENTE PAR INTERNET, ETC.) Petit déjeuner des PME & start-up, 28 juin 2013 Karim Piguet, LL.M. Page : 1 PLAN I. Introduction II. III. IV.

QUELQUES QUESTIONS CHOISIES AUTOUR DU CONTRAT DE VENTE (GARANTIE, VENTE PAR INTERNET, ETC.) Petit déjeuner des PME & start-up, 28 juin 2013 Karim Piguet, LL.M. Page : 1 PLAN I. Introduction II. III. IV.

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise )

FORMULAIRE D OUVERTURE DE COMPTE ENTREPRISE LISTE DE VERIFICATION Pour éviter tous retards dans le traitement de votre application pour l ouverture d un compte avec Oxford Markets ( OM, l Entreprise )

PricewaterhouseCoopers Déjeuner des PME et des Start-up 21 janvier 2005

Déjeuner des PME et des Start-up Jean-Pierre Steiner, responsable du Business Recovery Services Suisse romande *connectedthinking Contenu Rôle de la trésorerie Environnement financier d une entreprise

Déjeuner des PME et des Start-up Jean-Pierre Steiner, responsable du Business Recovery Services Suisse romande *connectedthinking Contenu Rôle de la trésorerie Environnement financier d une entreprise

Revenue Assurance : Pourquoi et comment maîtriser votre chaîne de revenu? Saunière Jean-Christophe Corcos Pascal Guédri Zouheir

Revenue Assurance : Pourquoi et comment maîtriser votre chaîne de revenu? Saunière Jean-Christophe Corcos Pascal Guédri Zouheir *connectedthinking 19 février 2008 Agenda Qu est-ce que le Revenue Assurance?

Revenue Assurance : Pourquoi et comment maîtriser votre chaîne de revenu? Saunière Jean-Christophe Corcos Pascal Guédri Zouheir *connectedthinking 19 février 2008 Agenda Qu est-ce que le Revenue Assurance?

Grandes tendances et leurs impacts sur l acquisition de produits et services TI.

Grandes tendances et leurs impacts sur l acquisition de produits et services TI. François Banville Partenaire exécutif chez Gartner Gartner is a registered trademark of Gartner, Inc. or its affiliates.

Grandes tendances et leurs impacts sur l acquisition de produits et services TI. François Banville Partenaire exécutif chez Gartner Gartner is a registered trademark of Gartner, Inc. or its affiliates.

Get your ticket to innovation!

Get your ticket to innovation! Le : un service de support en propriété intellectuelle pour les PME Chambre de Commerce de Luxembourg 10 mars 2014 M. Cyrille Dubois /, CRP Henri Tudor Feuille de route Le

Get your ticket to innovation! Le : un service de support en propriété intellectuelle pour les PME Chambre de Commerce de Luxembourg 10 mars 2014 M. Cyrille Dubois /, CRP Henri Tudor Feuille de route Le

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE Colloque Protection sociale d entreprise Paris, 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE Colloque Protection sociale d entreprise Paris, 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Swap: Utilisation et risques Approche de gestion pour les consommateurs

Paris 5 avril 2013 Swap: Utilisation et risques Approche de gestion pour les consommateurs Serge LESCOAT Associé INDAR ENERGY Conseiller en Investissements Financiers Membre du CNCIF Association agréé

Paris 5 avril 2013 Swap: Utilisation et risques Approche de gestion pour les consommateurs Serge LESCOAT Associé INDAR ENERGY Conseiller en Investissements Financiers Membre du CNCIF Association agréé

PRÉSENTATION DE LA SOCIÉTÉ

PRÉSENTATION DE LA SOCIÉTÉ Juillet 2015 Swiss Finance & Property AG Swiss Finance & Property AG est une société spécialisée en matière d investissements immobiliers et de conseil mettant l accent sur la

PRÉSENTATION DE LA SOCIÉTÉ Juillet 2015 Swiss Finance & Property AG Swiss Finance & Property AG est une société spécialisée en matière d investissements immobiliers et de conseil mettant l accent sur la

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

Tarifs des principales opérations de placement en vigueur au 23-03-2015

I. SICAV Tarifs des principales opérations de placement en vigueur au 23-03-2015 Une vaste sélection de sicav est également négociable via Belfius Direct Net ou Belfius Direct Net Business. Si vous négociez

I. SICAV Tarifs des principales opérations de placement en vigueur au 23-03-2015 Une vaste sélection de sicav est également négociable via Belfius Direct Net ou Belfius Direct Net Business. Si vous négociez

Private & Confidential

1 2 Disclaimer This Presentation (the Presentation) is for information only and does not constitute an offer or commitment and it is not for distribution to retail client and is directed exclusively to

1 2 Disclaimer This Presentation (the Presentation) is for information only and does not constitute an offer or commitment and it is not for distribution to retail client and is directed exclusively to

L Europe des consommateurs : Contexte international Rapport Eurobaromètre 47.0

L Europe des consommateurs : Contexte international Rapport Eurobaromètre 47. Résumé La question de la position des consommateurs vis-à-vis du commerce international a été abordée en particulier par deux

L Europe des consommateurs : Contexte international Rapport Eurobaromètre 47. Résumé La question de la position des consommateurs vis-à-vis du commerce international a été abordée en particulier par deux

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Sage CRM NOTICE The information contained in this document is believed to be accurate in all respects but

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Sage CRM NOTICE The information contained in this document is believed to be accurate in all respects but

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

Conférence Bales II - Mauritanie. Patrick Le Nôtre. Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

TROISIEME REUNION DU FORUM SUR L ADMINISTRATION FISCALE DE L OCDE

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT TROISIEME REUNION DU FORUM SUR L ADMINISTRATION FISCALE DE L OCDE 14-15 septembre 2006 Séoul, Corée Déclaration de Séoul (version définitive) CENTRE

ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT TROISIEME REUNION DU FORUM SUR L ADMINISTRATION FISCALE DE L OCDE 14-15 septembre 2006 Séoul, Corée Déclaration de Séoul (version définitive) CENTRE

CustomerSource : aperçu des fonctionnalités disponibles

CustomerSource : aperçu des fonctionnalités disponibles Sommaire Introduction Le menu de navigation Home page Microsoft Dynamics NAV Home page Microsoft Dynamics AX Rubrique n 1 : Mon compte Application

CustomerSource : aperçu des fonctionnalités disponibles Sommaire Introduction Le menu de navigation Home page Microsoft Dynamics NAV Home page Microsoft Dynamics AX Rubrique n 1 : Mon compte Application

Mobile Connect. Essai gratuit inclus. Welcome Pack. Mobile Broadband

Mobile Connect Welcome Pack Mobile Broadband Essai gratuit inclus Bienvenue dans HP Mobile Connect Votre carte SIM HP Mobile Connect est préinstallée dans votre appareil HP Mobile Connect est un service

Mobile Connect Welcome Pack Mobile Broadband Essai gratuit inclus Bienvenue dans HP Mobile Connect Votre carte SIM HP Mobile Connect est préinstallée dans votre appareil HP Mobile Connect est un service

Présentation Altran. Octobre 2008

Présentation Altran Octobre 2008 Le Groupe Altran: identité Pionnier du conseil en innovation technologique Leader en Europe Créé en 1982, soit plus de 25 années d expertise dans le domaine du conseil

Présentation Altran Octobre 2008 Le Groupe Altran: identité Pionnier du conseil en innovation technologique Leader en Europe Créé en 1982, soit plus de 25 années d expertise dans le domaine du conseil

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944 Entrée en vigueur : L Accord est entré en vigueur le 30 janvier 1945. Situation : 130 parties. Cette liste

ACCORD RELATIF AU TRANSIT DES SERVICES AÉRIENS INTERNATIONAUX SIGNÉ À CHICAGO LE 7 DÉCEMBRE 1944 Entrée en vigueur : L Accord est entré en vigueur le 30 janvier 1945. Situation : 130 parties. Cette liste

French companies setting up in the UK

Comment lancer un business dans le Royaume-Uni Si vous êtes en train de lancer un business dans le Royaume-Uni, nous pouvons vous aider dans la gestion et le développement de votre activité en toute sécurité.

Comment lancer un business dans le Royaume-Uni Si vous êtes en train de lancer un business dans le Royaume-Uni, nous pouvons vous aider dans la gestion et le développement de votre activité en toute sécurité.

Aider les entreprises à réaliser leur potentiel. NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority

Aider les entreprises à réaliser leur potentiel NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority Disclaimer This document has been prepared by NBGI PE France

Aider les entreprises à réaliser leur potentiel NBGI Private Equity Limited is authorised and regulated by the Financial Services Authority Disclaimer This document has been prepared by NBGI PE France

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

Tarif des principales opérations sur titres

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

3La charge fiscale effective induite par les. 3Les pouvoirs publics consacrent déjà plus. 3Si nous voulons garantir la compétitivité

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

Quote-part fiscale de la Suisse : des apparences trompeuses dossierpolitique 21 février 2011 Numéro 2 Quote-part fiscale. Dans la statistique annuelle de l OCDE, la Suisse affiche une quote-part fiscale

Corruption et ententes : quels risques encourus au regard des règlementations applicables? Pierre-François Wéry, Partner PwC Luxembourg

Corruption et ententes : quels risques encourus au regard des règlementations applicables? Pierre-François Wéry, Partner PwC Luxembourg Agenda Définitions Contexte juridique lié à la corruption Contexte

Corruption et ententes : quels risques encourus au regard des règlementations applicables? Pierre-François Wéry, Partner PwC Luxembourg Agenda Définitions Contexte juridique lié à la corruption Contexte

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Practice Direction. Class Proceedings

Effective Date: 2010/07/01 Number: PD - 5 Title: Practice Direction Class Proceedings Summary: This Practice Direction describes the procedure for requesting the assignment of a judge in a proceeding under

Effective Date: 2010/07/01 Number: PD - 5 Title: Practice Direction Class Proceedings Summary: This Practice Direction describes the procedure for requesting the assignment of a judge in a proceeding under

Solutions. Une expertise au service de vos besoins logiciels.

Solutions Une expertise au service de vos besoins logiciels. SIX Financial Information Solutions offre une combinaison parfaite des données, des process et du logiciel pour développer des produits sur

Solutions Une expertise au service de vos besoins logiciels. SIX Financial Information Solutions offre une combinaison parfaite des données, des process et du logiciel pour développer des produits sur

PAR_20141217_09543_EUR DATE: 17/12/2014. Suite à l'avis PAR_20141119_08654_EUR

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

CORPORATE EVENT NOTICE: Emission avec maintien du droit préférentiel de souscription, d obligations convertibles en actions ordinaires nouvelles assorties de bons de souscription d action («OCABSA») -

Nathalie Métallinos Avocat à la Cour d'appel de Paris

Banque, Paiement en Ligne et Protection des Données Personnelles PRÉVENTION DE LA FRAUDE ET DES IMPAYÉS, FICHIERS DE PERSONNES À RISQUES ET PROTECTION DES DONNÉES À CARACTÈRE PERSONNEL Nathalie Métallinos

Banque, Paiement en Ligne et Protection des Données Personnelles PRÉVENTION DE LA FRAUDE ET DES IMPAYÉS, FICHIERS DE PERSONNES À RISQUES ET PROTECTION DES DONNÉES À CARACTÈRE PERSONNEL Nathalie Métallinos

Improving the breakdown of the Central Credit Register data by category of enterprises

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

Improving the breakdown of the Central Credit Register data by category of enterprises Workshop on Integrated management of micro-databases Deepening business intelligence within central banks statistical

La virtualisation du poste de travail

Chapitre 1 - COMPRENDRE LE MARCHÉ La virtualisation du poste de travail Copyright 2010 CXP. 1 All rights reserved. Reproduction or distribution of this document, in any form, is expressly prohibited without

Chapitre 1 - COMPRENDRE LE MARCHÉ La virtualisation du poste de travail Copyright 2010 CXP. 1 All rights reserved. Reproduction or distribution of this document, in any form, is expressly prohibited without

CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE MULTIPRODUITS»

DEFINITIONS CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE MULTIPRODUITS» «Remboursement» (en anglais, Cash Back) désigne la somme versée par Microsoft Ireland

DEFINITIONS CONDITIONS CONTRACTUELLES APPLICABLES A L OPERATION «LES BONNES AFFAIRES MICROSOFT OFFRE MULTIPRODUITS» «Remboursement» (en anglais, Cash Back) désigne la somme versée par Microsoft Ireland

CMC MARKETS UK PLC. Conditions Tarifaires CFDs. Plateforme Next Generation. Janvier 2015. RCS Paris: 525 225 918

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

CMC MARKETS UK PLC Conditions Tarifaires CFDs Plateforme Next Generation Janvier 2015 RCS Paris: 525 225 918 Société immatriculée en Angleterre sous le numéro 02448409 Société agréée et réglementée par

QUESTIONNAIRE DESTINE AUX VETERINAIRES ET AUX RESPONSABLES DE CLINIQUE VETERINAIRES

SNVEL - France QUESTIONNAIRE DESTINE AUX VETERINAIRES ET AUX RESPONSABLES DE CLINIQUE VETERINAIRES QUESTIONNAIRE FOR VETERNARY SURGEONS AND PERSONS IN CHARGE OF VETERNARY CLININCS Ce questionnaire a été

SNVEL - France QUESTIONNAIRE DESTINE AUX VETERINAIRES ET AUX RESPONSABLES DE CLINIQUE VETERINAIRES QUESTIONNAIRE FOR VETERNARY SURGEONS AND PERSONS IN CHARGE OF VETERNARY CLININCS Ce questionnaire a été

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Le marché de l assurance de protection juridique en Europe. Octobre 2013

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Le marché de l assurance de protection juridique en Europe Octobre 2013 Le marché de l assurance de protection juridique en Europe Octobre 2013 Dans sa dernière publication, RIAD, l Association internationale

Etude sur l efficacité marketing des entreprises luxembourgeoises Bilan en demi-teinte

Etude sur l efficacité marketing des entreprises luxembourgeoises Bilan en demi-teinte Sommaire Méthodologie et approche 3 Le département marketing au Luxembourg: une fonction clef dans le support de la

Etude sur l efficacité marketing des entreprises luxembourgeoises Bilan en demi-teinte Sommaire Méthodologie et approche 3 Le département marketing au Luxembourg: une fonction clef dans le support de la

Conditions tarifaires

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

Conditions tarifaires CFD-Contracts for Difference Octobre 2013 Conditions Tarifaires Vous trouverez ci-dessous les conditions tarifaires applicables à votre Compte de trading. Les termes, utilisés dans

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER?

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER? 2/09/2008-22/10/2008 329 réponses PARTICIPATION Pays DE - Allemagne 55 (16.7%) PL - Pologne 41 (12.5%) DK - Danemark 20 (6.1%) NL - Pays-Bas 18 (5.5%) BE

COMMENT PAYEZ-VOUS? COMMENT VOUDRIEZ-VOUS PAYER? 2/09/2008-22/10/2008 329 réponses PARTICIPATION Pays DE - Allemagne 55 (16.7%) PL - Pologne 41 (12.5%) DK - Danemark 20 (6.1%) NL - Pays-Bas 18 (5.5%) BE

Chiffre d affaires du premier trimestre 2015

Chiffre d affaires du premier trimestre 2015 Chiffre d affaires : 286,6 millions d euros, croissance organique de +4,0% Flux de trésorerie disponible : 31,9 millions d euros, en progression de +10,4% Croissance

Chiffre d affaires du premier trimestre 2015 Chiffre d affaires : 286,6 millions d euros, croissance organique de +4,0% Flux de trésorerie disponible : 31,9 millions d euros, en progression de +10,4% Croissance

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE»

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

CONFERENCE DE PRESSE > LANCEMENT DU «MANIFESTE POUR UNE SOCIÉTÉ POSITIVE» > PRÉSENTATION DES RÉSULTATS DE L INDICE DE LA PERFORMANCE ÉCONOMIQUE POSITIVE 2014 UNE INITIATIVE DE DÉROULÉ DE LA CONFÉRENCE

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

COMPRENDRE, EVALUER ET PREVENIR LE RISQUE DE CORRUPTION

COMPRENDRE, EVALUER ET PREVENIR LE RISQUE DE CORRUPTION Philippe Montigny, Président, ETHIC Intelligence EIFR Paris, le 3 juillet 2013 1 Le monde a changé La responsabilité d une entreprise peut être engagée

COMPRENDRE, EVALUER ET PREVENIR LE RISQUE DE CORRUPTION Philippe Montigny, Président, ETHIC Intelligence EIFR Paris, le 3 juillet 2013 1 Le monde a changé La responsabilité d une entreprise peut être engagée

Installation d un patch de mise à jour et d un pack langue dans SugarCRM Open Source 4.5.1

Installation d un patch de mise à jour et d un pack langue dans SugarCRM Open Source 4.5.1 Version 1.0.1 Mentions légales Mentions légales Ce document est susceptible de modification à tout moment sans

Installation d un patch de mise à jour et d un pack langue dans SugarCRM Open Source 4.5.1 Version 1.0.1 Mentions légales Mentions légales Ce document est susceptible de modification à tout moment sans

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Salesforce NOTICE The information contained in this document is believed to be accurate in all respects

Phone Manager Soutien de l'application OCTOBER 2014 DOCUMENT RELEASE 4.1 SOUTIEN DE L'APPLICATION Salesforce NOTICE The information contained in this document is believed to be accurate in all respects

FSN EXECUTIVE BRIEFING. Le futur de la consolidation financière

FSN EXECUTIVE BRIEFING Le futur de la consolidation financière Le futur de la consolidation financière Les systèmes de consolidation financière constituent la cheville ouvrière de la division finance des

FSN EXECUTIVE BRIEFING Le futur de la consolidation financière Le futur de la consolidation financière Les systèmes de consolidation financière constituent la cheville ouvrière de la division finance des

GS Days Les journées francophones de la sécurité. 18 mars 2014, Paris

GS Days Les journées francophones de la sécurité 18 mars 2014, Paris La loi relative à la sécurisation de l emploi La loi du 14 juin 2013 insère l article L. 2323-7-2 du C. trav. imposant aux entreprises

GS Days Les journées francophones de la sécurité 18 mars 2014, Paris La loi relative à la sécurisation de l emploi La loi du 14 juin 2013 insère l article L. 2323-7-2 du C. trav. imposant aux entreprises

Aperçu des prix des opérations de placement. Édition de janvier 2015

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

Le prélèvement SEPA Quels impacts pour votre entreprise?

Vous êtes chef d entreprise, profession libérale, professionnel, expert comptable, Directeur Administratif et Financier. L harmonisation de Moyens de Paiement vous concerne Le prélèvement SEPA Quels impacts

Vous êtes chef d entreprise, profession libérale, professionnel, expert comptable, Directeur Administratif et Financier. L harmonisation de Moyens de Paiement vous concerne Le prélèvement SEPA Quels impacts

19 February/février 2009 COMMUNIQUE PR/CP(2009)009

009") 19 February/février 2009 COMMUNIQUE PR/CP(2009)009 Financial and Economic Data Relating to NATO Defence Données économiques et financières concernant la défense de l'otan News and information is routinely

19 February/février 2009 COMMUNIQUE PR/CP(2009)009 Financial and Economic Data Relating to NATO Defence Données économiques et financières concernant la défense de l'otan News and information is routinely

L IMMIGRATION AU SEIN DE L UE

L IMMIGRATION AU SEIN DE L UE Source: Eurostat, 2014, sauf indication contraire Les données se rapportent aux ressortissants de pays tiers, dont le lieu de résidence habituel se trouvait dans un pays hors

L IMMIGRATION AU SEIN DE L UE Source: Eurostat, 2014, sauf indication contraire Les données se rapportent aux ressortissants de pays tiers, dont le lieu de résidence habituel se trouvait dans un pays hors

Market Data Feed. Maîtrisez le flux.

Market Data Feed Maîtrisez le flux. Market Data Feed (MDF) est un service très performant de diffusion de données de marché en temps réel permettant une importante personnalisation dans leur sélection.

Market Data Feed Maîtrisez le flux. Market Data Feed (MDF) est un service très performant de diffusion de données de marché en temps réel permettant une importante personnalisation dans leur sélection.

Le Livre Blanc de l Attractivité de la France

Compétitivité Innovation et Enseignement supérieur Attractivité Bien-être et qualité de vie Le Livre Blanc de l Attractivité de la France Pour se repérer entre réalités et perceptions Classements économiques

Compétitivité Innovation et Enseignement supérieur Attractivité Bien-être et qualité de vie Le Livre Blanc de l Attractivité de la France Pour se repérer entre réalités et perceptions Classements économiques

ASSURANCE-LITIGE EN MATIÈRE DE BREVETS

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Un système KYC robuste et sa valeur ajoutée commerciale

MY JOURNEY BEGAN AT 19, WHEN I LANDED IN THE COLDEST PLACE I D EVER EXPERIENCED. MAJID AL-NASSAR BUSINESS OWNER AND PROPERTY INVESTOR. EVERY JOURNEY IS UNIQUE. Un système KYC robuste et sa valeur ajoutée

MY JOURNEY BEGAN AT 19, WHEN I LANDED IN THE COLDEST PLACE I D EVER EXPERIENCED. MAJID AL-NASSAR BUSINESS OWNER AND PROPERTY INVESTOR. EVERY JOURNEY IS UNIQUE. Un système KYC robuste et sa valeur ajoutée

Je suis sous procédure Dublin qu est-ce que cela signifie?

FR Je suis sous procédure Dublin qu est-ce que cela signifie? B Informations pour les demandeurs d une protection internationale dans le cadre d une procédure de Dublin en vertu de l article 4 du Règlement

FR Je suis sous procédure Dublin qu est-ce que cela signifie? B Informations pour les demandeurs d une protection internationale dans le cadre d une procédure de Dublin en vertu de l article 4 du Règlement

Aide pour une complémentaire santé

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Intraday Pricing Service. Votre traitement instantané quand vous le souhaitez.

Intraday Pricing Service Votre traitement instantané quand vous le souhaitez. Intraday Pricing Service associe une base de données sur les instruments financiers d envergure internationale à un système

Intraday Pricing Service Votre traitement instantané quand vous le souhaitez. Intraday Pricing Service associe une base de données sur les instruments financiers d envergure internationale à un système

Préparez-vous au virement SEPA

OCTOBRE 2012 ENTREPRENEURS N 6 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

OCTOBRE 2012 ENTREPRENEURS N 6 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

La coordination des soins de santé en Europe

La coordination des soins de santé en Europe Droits des personnes assurées et des membres de leur famille selon les règlements (CE) n 883/2004 et (CE) n 987/2009 La coordination des soins de santé en

La coordination des soins de santé en Europe Droits des personnes assurées et des membres de leur famille selon les règlements (CE) n 883/2004 et (CE) n 987/2009 La coordination des soins de santé en

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2011/25 NOTE COMMUNE N 16/2011

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE. Master 223 Droit du patrimoine professionnel Université Paris Dauphine

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE Master 223 Droit du patrimoine professionnel Université Paris Dauphine Clément DORNIER Caroline FERTÉ Audrey LEGRAND Marie-Anne MILAN 1 UN ÉVENTAIL DE

FISCALITÉ COMPARÉE : LA TRANSMISSION D ENTREPRISE Master 223 Droit du patrimoine professionnel Université Paris Dauphine Clément DORNIER Caroline FERTÉ Audrey LEGRAND Marie-Anne MILAN 1 UN ÉVENTAIL DE

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Cabinet Scheer. Fiscalité et droit des sociétés 12 rue Lalo 75116 Paris. Avocats. Tel : +33 (0)1 47 20 45 75 Fax : +33 (0)1 47 20 45 39

1 47 20 45 75 Fax : +33 (0)1 47 20 45 39") Cabinet Scheer Avocats Fiscalité et droit des sociétés 12 rue Lalo 75116 Paris Tel : +33 (0)1 47 20 45 75 Fax : +33 (0)1 47 20 45 39 www.scheer-avocats.com Sommaire Cabinet Scheer Avocats Présentation

Cabinet Scheer Avocats Fiscalité et droit des sociétés 12 rue Lalo 75116 Paris Tel : +33 (0)1 47 20 45 75 Fax : +33 (0)1 47 20 45 39 www.scheer-avocats.com Sommaire Cabinet Scheer Avocats Présentation

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Multiple issuers. La cotation des actions ROBECO ci-dessous est suspendue sur EURONEXT PARIS dans les conditions suivantes :

CORPORATE EVENT NOTICE: Suspension de cotation Multiple issuers PLACE: Paris AVIS N : PAR_20141002_07393_EUR DATE: 02/10/2014 MARCHE: EURONEXT PARIS La cotation des fonds mentionnés ci-dessous sera suspendue

CORPORATE EVENT NOTICE: Suspension de cotation Multiple issuers PLACE: Paris AVIS N : PAR_20141002_07393_EUR DATE: 02/10/2014 MARCHE: EURONEXT PARIS La cotation des fonds mentionnés ci-dessous sera suspendue

Préparez-vous au virement

octobre 2012 Entrepreneurs n 6 paiement Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

octobre 2012 Entrepreneurs n 6 paiement Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

Vous avez eu ou élevé des enfants Vos droits

Salariés FÉVRIER 2014 Vous avez eu ou élevé des enfants Vos droits B Les majorations de durée d assurance B Le congé parental B La majoration pour 3 enfants Vous avez eu ou élevé des enfants Vous avez

Salariés FÉVRIER 2014 Vous avez eu ou élevé des enfants Vos droits B Les majorations de durée d assurance B Le congé parental B La majoration pour 3 enfants Vous avez eu ou élevé des enfants Vous avez

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs