Rien, jamais, n abolit notre enfance.*

|

|

|

- Thibaut Brosseau

- il y a 8 ans

- Total affichages :

Transcription

1 Rapport annuel 2009

2 Rien, jamais, n abolit notre enfance.* Rapport annuel 2009

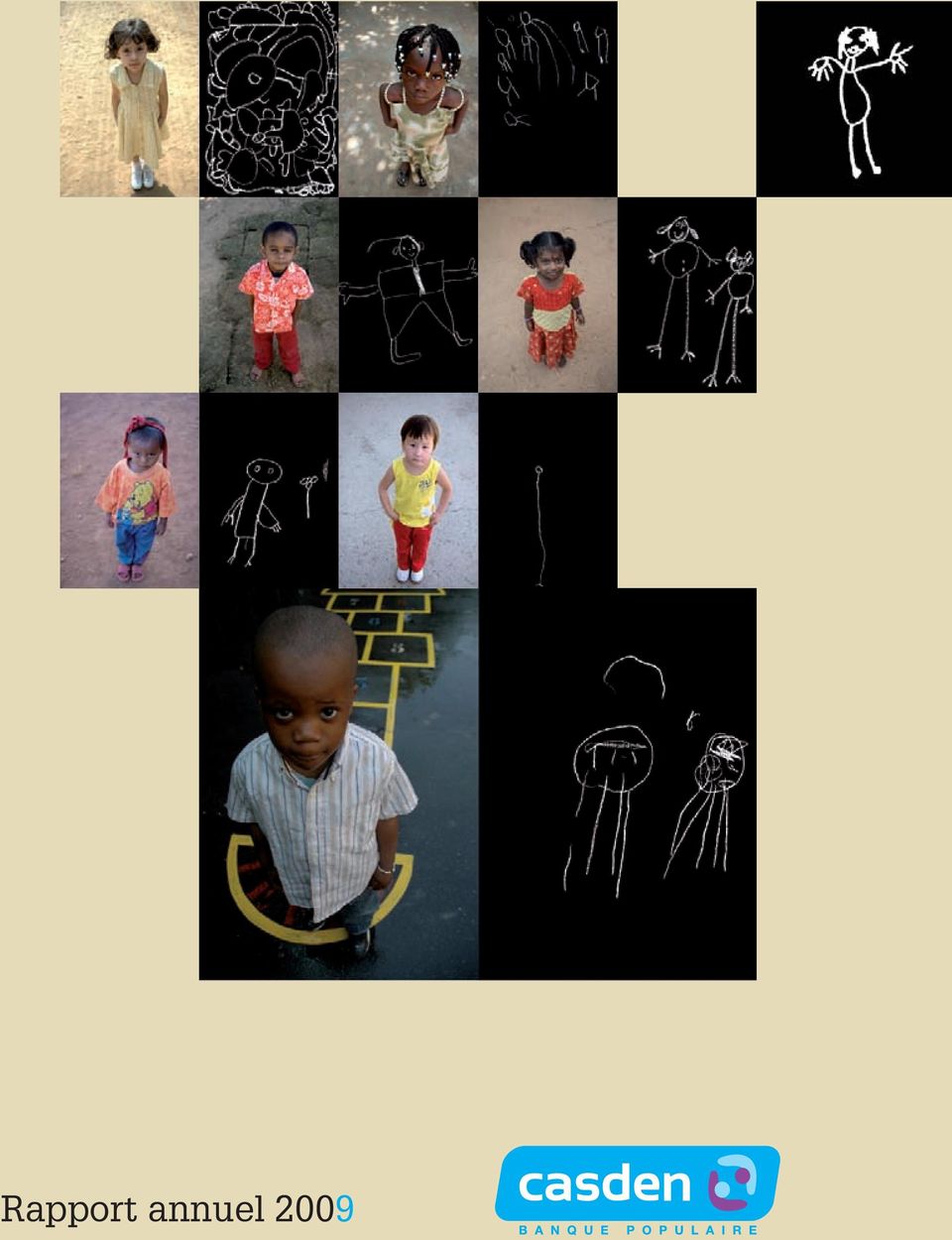

3 La casden s implique pour les droits de l enfant, et vous présente le projet de Gilles Porte. Le 20 novembre 2009, la France et la communauté internationale ont fêté le 20ème anniversaire de la Convention Internationale des Droits de l Enfant. Un texte international adopté par l Assemblée générale des Nations Unies qui affirme la volonté des États d assurer la protection de l enfant et de le reconnaître comme un sujet de droits. La CASDEN a choisi de célébrer cet événement au travers de son rapport annuel La CASDEN est membre de Solidarité Laïque et participe à de nombreuses actions en faveur des enfants, en particulier sur le plan pédagogique. Les programmes en France et dans le monde de Solidarité Laïque sont fondés sur le principe de l accès aux droits fondamentaux : le droit à l éducation pour tous le droit à l alimentation et à la santé, le droit à la citoyenneté, à la liberté d expression et à la démocratie la lutte contre les exclusions et discriminations les aides d urgences en cas de catastrophes naturelles ou de conflits armés. De la découverte du travail à l école de sa fille Syrine, nait l idée de Gilles Porte d un projet qui allie le dessin et la photographie. Le principe est de demander à un enfant de se dessiner à l aide d un crayon blanc sur une feuille noire, de photographier cet enfant et de disposer la photo en regard de son autoportrait. Dans un premier temps, le projet SIMV (Syrine, Ibrahim, Malo, Valentin et tous les autres) voit le jour à Paris puis l expérience s étend à l Afrique. Soutenu par plusieurs ONG, Gilles Porte entreprend un tour du monde de 32 pays. Des milliers d images et de dessins recueillis naissent un livre, une trentaine d expositions en France et à l étranger, un dossier pédagogique et des films. Un long métrage sera présenté au Festival de Cannes en La CASDEN a le plaisir de vous présenter un extrait de ces portraits-autoportraits et vous invite, d un chapitre à l autre, à voyager sur la planète des enfants.

4 sommaire édito du Président 5 Présentation de la casden Banque Populaire 7 Rapport du Président du conseil d administration 11 Rapport de gestion, éléments de contexte 15 Rapport de gestion, éléments financiers 19 Rapport de gestion, relations humaines 29 Rapport de gestion, développement durable 30 comptes consolidés 35 annexe aux comptes consolidés 39 comptes sociaux 87 Résolutions 93 Rapport des commissaires aux comptes 97 casden Banque Populaire Rapport annuel

5 4 la casden n oublie pas que sa seule finalité, c est d apporter des services de qualité à celles et ceux à qui elle appartient, ses sociétaires

6 édito du Président 2009, an I d une nouvelle histoire Après avoir connu les affres d une crise financière d une intensité jamais atteinte dans l histoire, l année 2008 s était achevée dans un climat de désordre général et de méfiance profonde vis-à-vis de tous les établissements financiers. En France, Natixis, issue de la fusion de Natexis et d Ixis n échappait pas à la crise et était même particulièrement touchée. C est dans ce contexte que les Banques Populaires et les Caisses d Épargne décidaient d unir leurs forces et leur destin en créant un organe central commun aux deux réseaux C est chose faite depuis le 31 juillet Les 17 Caisses d Épargne et les 20 Banques Populaires dont la CASDEN sont affiliées à un nouvel organe central, dénommé BPCE. Principale novation, une solidarité financière à plusieurs niveaux assure, grâce à une plus grande mutualisation, la sécurité de tous les établissements affiliés au nouvel ensemble. Mais pour la CASDEN, les accords qui l unissaient à la Banque Fédérale des Banques Populaires demeurent. Ils ont été transférés à BPCE sans altérer les termes du protocole qui régit son fonctionnement avec le réseau des Banques Populaires. La CASDEN conserve sa position singulière et originale puisqu elle est à la fois Banque Populaire et partenaire des Banques Populaires. La CASDEN conserve son indépendance. Le mode d organisation et la gouvernance de notre coopérative demeurent. En tant que co-contractant, la CASDEN ne peut se voir appliquer unilatéralement des décisions relatives à son partenariat avec les Banques Populaires. Néanmoins, demain ne sera jamais plus comme avant. Une page est tournée et 2009 restera sans doute dans les mémoires comme l an I d une nouvelle histoire. Cette histoire est à écrire au sein d un grand groupe coopératif, second groupe bancaire français. Mais plus important que le groupe auquel elle est affiliée, la CASDEN n oublie pas que sa seule finalité, c est d apporter des services de qualité à celles et ceux à qui elle appartient, ses Sociétaires Pierre desvergnes Président de la CASDEN BANQUE POPULAIRE casden Banque Populaire Rapport annuel

7 6 France Le système éducatif français s est considérablement démocratisé durant le xx e siècle. Depuis 1959 (réforme Berthoin), l instruction y est obligatoire de 6 à 16 ans. Les effectifs totaux d élèves et d étudiants atteignent 15 millions, c est-à-dire qu un quart de la population suit des études. Avec 66 milliards d euros, le budget de l Éducation Nationale représente 6,6 % du PIB de la France. Alors que le niveau global d étude des Français était très inférieur à celui de nombreux pays développés il y a encore quelques décennies, ce retard est en train de se combler. Si 59 % de la tranche d âge 55-64ans a achevé une formation secondaire (Allemagne 84 %), 80 % des ans y est parvenu (Allemagne 85 %). Alors que les ans sont seulement 18 % en France à avoir achevé des études tertiaires, ce taux grimpe à 38 % chez les ans (Allemagne 23 %)*. La France semble donc remporter son défi de massification de l éducation, en particulier pour les études supérieures. * Rapport de l OCDE de 2006 «Regard sur l éducation». Chiffres Espérance de vie (2009) ans Taux de natalité (2009) Indice de fécondité (2007) 2.00 enfants/femme Taux de mortalité (2009) 8.50 Taux de mortalité infantile (2009) 3.60 Taux d alphabétisation (2007) %

8 Présentation casden Banque Populaire casden Banque Populaire La CASDEN Banque Populaire est la banque coopérative des personnels de l Éducation Nationale, de la Recherche et de la Culture, de leurs conjoints et des personnes morales dont l activité est au service de l Enseignement public ou de ses membres. La CASDEN Banque Populaire a essentiellement une activité d épargne, de crédit et de caution. Une particularité de son offre réside dans le fait que la tarification de ses crédits dépend directement de l effort d épargne préalable réalisé par le Sociétaire emprunteur. Pour compléter et distribuer son offre, la CASDEN a noué un partenariat avec les établissements du réseau Banque Populaire. Ainsi les Sociétaires CASDEN peuvent bénéficier d une réponse bancaire complète et cohérente avec leurs besoins. Avec près d un million deux cent mille Sociétaires, la CASDEN est la première banque du Réseau Banque Populaire. Au 31 décembre 2009, le capital social de la CASDEN Banque Populaire s élevait à Il était constitué de Parts Sociales d une valeur nominale de 8,50 détenues par ses Sociétaires pour un montant de et de Certificats Coopératifs d Investissement pour une valeur de La CASDEN est affiliée à BPCE, nouvel organe central commun aux 17 Caisses d Épargne et aux 20 Banques Populaires, créé en juillet NOTA : La CASDEN Banque Populaire bénéficie des notations MOODY S, Aa3 pour le long terme, P-1 pour le court-terme. casden Banque Populaire Rapport annuel

9 Le conseil d administration au Président directeur Général Pierre DESVERGNES Vice Président directeur Général délégué Claude JECHOUX Président du Conseil d Administration PARNASSE FINANCE Vice Président du Conseil d Administration GIE CCOMCEN Membre du Conseil de Surveillance BPCE Administrateur de la BANQUE MONETAIRE FINANCIERE (BMF) Administrateur de BANQUE POPULAIRE PARTICIPATIONS Administrateur de PARNASSE MAIF Administrateur de l Union Mutualiste Retraite (UMR) Administrateur NATIXIS ASSURANCES Représentant permanent BPCE au Conseil de Surveillance de FONCIA et Vice Président Représentant permanent CASDEN Banque Populaire au Conseil d Administration de PARNASSE SERVICES Représentant permanent CASDEN Banque Populaire à la Présidence de SAS FINANCE Représentant permanent CASDEN Banque Populaire à la Présidence de SAS PARNASSE ESPACE 1 Représentant permanent CASDEN Banque Populaire à la Présidence de SAS PARNASSE ESPACE 2 Représentant permanent CASDEN Banque Populaire au Conseil de Surveillance de SCPI FRUCTI PIERRE Gérant INTER PROMO Président du Conseil d Administration PARNASSE SERVICES Vice Président du Conseil de Surveillance GAIA Membre du Conseil de Surveillance SCPI FRUCTIPIERRE Administrateur au Conseil d Administration PARNASSE MAIF Représentant permanent CASDEN Banque Populaire au Conseil d Administration de BANQUE MONETAIRE ET FINANCIERE (BMF) Représentant permanent CASDEN Banque Populaire au Conseil de surveillance de BANQUE FRANCAISE Représentant permanent SAS FINANCE à la gérance de la SCI MONTORGUEIL- BACHAUMONT Gérant INTER PROMO Gérant de SGTI Administrateur de l Union Mutualiste Retraite (UMR) Administrateur UMER Administrateur MEPR Président d Honneur Christian HéBRARD Président du Conseil d Administration BANQUE MONETAIRE ET FINANCIERE (BMF) Président du Conseil de surveillance SCPI FRUCTIREGIONS Président du Conseil de surveillance SCPI FRUCTIPIERRE Président du Conseil de surveillance SCPI BP RESIDENCE PATRIMOINE Vice Président du Conseil d administration PARNASSE MAIF Vice Président ARTS VOYAGES Représentant permanent CASDEN Banque Populaire au Conseil d Administration de BICEC (Cameroun) Représentant permanent CASDEN Banque Populaire au Conseil d Administration de PARNASSE FINANCE 8

Administrateur NATIXIS ASSURANCES Représentant permanent BPCE au Conseil de Surveillance de FONCIA et Vice Président Représentant permanent")

10 Le conseil d administration (suite ) Représentant permanent CASDEN Banque Populaire au Conseil d Administration de FILIA MAIF Représentant permanent CASDEN Banque Populaire au Conseil d Administration de B.C.I (Congo) Ali KASMI Administrateur MAIF Administrateur FILIA MAIF Administrateur de l UMER Administrateur ATLANTIS Administrateur Fonds MAIF pour l Éducation Vice-Président Jean Baptiste LE CORRE Président d ARTS ET VIE Administrateur PARNASSE MAIF Membre du Conseil de Surveillance SCPI FRUCTIPIERRE secrétaire Pierre COSTE Annick LEBRUN Edgard MATHIAS Président Mutuelle Assurance Élèves (MAE) Membre du Conseil de Surveillance SCPI FRUCTIPIERRE Membre du Conseil de Surveillance I.M.A Membre du Conseil de Surveillance OFI MANDATS administrateurs Robert ABRAHAM Bernard PRIGENT Jacques HORNEZ Président du Conseil de Surveillance GAIA Administrateur PARNASSE MAIF Administrateur d EGAMO Membre du Conseil de Surveillance CNP Membre du Conseil de Surveillance SCPI FRUCTIPIERRE Gérant SCI PHILGEN Paul PRIGENT Pascale RENAUDIN casden Banque Populaire Rapport annuel

")

11 Inde Au cours des cinq dernières années, l Inde a connu une forte croissance économique (9 % en ) ainsi que des progrès en matière de développement humain. La part de la population qui vit en dessous du seuil de pauvreté a progressivement diminué. Néanmoins, la grande pauvreté et la malnutrition perdure pour des millions d enfants et de femmes. La société indienne a cependant su trouver des réponses innovantes pour faire face au défi de l éducation, avec notamment «l éducation non formelle». Mise en place dans les années 1970 pour faire face à l abandon de la scolarité au cours du primaire, elle se veut libre de toute rigidité concernant le programme, le matériel et les méthodes d enseignement. Même si l école est gratuite, les repas, les fournitures et les uniformes souvent obligatoires, représentent une contrainte financière pour certaines familles. Bien que ce soit officiellement interdit, il y aurait encore en Inde 60 millions d enfants travaillant dans les champs, dans des restaurants ou des usines et 20 % des enfants âgés de 6 à 14 ans ne sont pas scolarisés. Chiffres Espérance de vie (2009) ans Taux de natalité (2009) Indice de fécondité (2009) 2.72 enfants/femme Taux de mortalité (2009) 6.23 Taux de mortalité infantile (2009) Taux d alphabétisation (2007) % 10

12 Rapport du Président du conseil d administration (article L du code de commerce) Présenté au conseil d administration statuant sur les comptes de l exercice 2009 Mesdames, Messieurs, Conformément aux dispositions de l article L du Code de Commerce, nous vous rendons compte aux termes du présent rapport : des conditions de préparation et d organisation des travaux de votre Conseil d Administration ; des éventuelles limitations apportées par le Conseil d Administration aux pouvoirs des Mandataires Sociaux ; des procédures de contrôle interne mises en place par la Société. conditions de préparation et d organisation des travaux du conseil d administration. convoqués à la réunion du Conseil qui a examiné et arrêté les comptes annuels de l exercice Un Représentant BPCE assiste, ou se fait représenter à toutes les réunions de conseil où sont prises les décisions engageant la Banque. Information des administrateurs Tous les documents et informations nécessaires à la mission des administrateurs leur ont été communiqués au minimum 15 jours avant chaque réunion. Tenue des réunions Les réunions du Conseil d Administration se déroulent au Siège Social. Les travaux du Conseil d Administration de la CASDEN Banque Populaire s inscrivent particulièrement dans le cadre de la Charte du gouvernement d entreprise dans les Banques Populaires, établie par BPCE, en sa qualité d organe central, qui est relative notamment à la déontologie des administrateurs, au fonctionnement et aux compétences du Conseil d Administration, ainsi que des comités spécialisés. Composition du Conseil Votre Conseil d Administration est composé de 13 membres. Fréquence des réunions L article 21 des statuts prévoit que le Conseil se réunit aussi souvent que l intérêt de la Société l exige. Ainsi, au cours de l exercice écoulé, votre Conseil d Administration s est réuni 5 fois. Convocations des administrateurs Les administrateurs ont été convoqués au minimum 15 jours à l avance par lettre simple. Conformément à l article L du Code de commerce, les Commissaires aux Comptes ont été casden Banque Populaire Rapport annuel

13 Décisions adoptées Cinq Conseils d Administration se sont tenus au cours de l exercice écoulé et ont délibéré entre autres, sur différents points : Le rapprochement Groupe Banque Populaire Caisse d Épargne Le rapport de gestion sur l exercice 2008 et l approbation des comptes sociaux et consolidés de l exercice 2008 La fixation des limites prudentielles pour 2009 Les modifications de la réglementation relative au contrôle interne L identité visuelle de la CASDEN Le rapport du médiateur CASDEN Les prévisions 2010 L activité CASDEN dans les POM L offre MA Banque CASDEN Procès-verbaux des réunions Les procès-verbaux du Conseil d Administration sont établis à l issue de chaque réunion et communiqués sans délai à tous les administrateurs. Comités Un Comité d Audit s est réuni six fois au cours de l exercice 2009, dont une fois en tant que Comité des Comptes. Il a ainsi été régulièrement informé et consulté sur les principaux chantiers de l Audit Interne, à savoir : Le Plan d Audit annuel et pluri-annuel, Le Rapport Annuel sur le contrôle Interne L examen des différents rapports d audit interne, (dont les audits «Groupe Banque Populaire» et leurs recommandations) Le rapport «Audit Groupe» et le suivi de leurs recommandations Le Plan de Continuité des Activités Pouvoirs des Mandataires Sociaux Concernant les limites de pouvoirs du Président Directeur Général et du Vice-Président Directeur Général Délégué, seul le Conseil d Administration dispose, statutairement et selon l article 20, des pouvoirs les plus étendus pour agir au nom de la Banque et faire ou autoriser tous les actes et opérations relatifs à l objet social. Tout ce qui n est pas réservé aux Assemblées Générales est de la compétence du Conseil d Administration. Le Conseil d Administration autorise notamment le Président Directeur Général et le Vice-Président Directeur Général Délégué à passer tous traités et marchés rentrant dans l objet de la Banque, décider, dans le cadre de l objet social et des opérations d investissement, de placement et de prise de participation, tout investissement immobilier et toute prise de participation dans une société, effectuer tous emprunts, avec ou sans hypothèques, ou autres garanties sur les biens sociaux, consentir toutes transactions, tous compromis, tous acquiescements et désistements ainsi que toutes mainlevées d hypothèques, de privilèges, de saisies, d oppositions ou d autres droits, avant ou après paiement, acquérir et aliéner tous immeubles remis à titre de gage et pour consolidation de créances, décider, dans le cadre de la réglementation en vigueur, l établissement de toute délégation départementale ou régionale, représenter la Banque en justice, tant en demandant qu en défendant et c est à sa requête ou contre lui que doivent être intentées toutes actions judiciaires. 12

14 Rapport du Président du conseil d administration Le Conseil autorise les engagements qui, par leur montant, excèdent les limites de délégation interne. Il soumet, pour notation, à l avis du comité compétent, institué au niveau du Groupe par BPCE, les ouvertures de crédit qu il se propose de consentir lorsque ces ouvertures, par leur importance ou par leur durée, dépassent les limites déterminées par BPCE. DECLARATION DU PRéSIDENT Le Président constate et peut rendre compte d un niveau de procédures de contrôle interne, raisonnable sans être absolu, en adéquation avec sa préoccupation permanente de limitation des risques. Fait à Noisiel, Le 9 février 2010 Le Président du Conseil d Administration Pierre DESVERGNES casden Banque Populaire Rapport annuel

15 14 Afrique du Sud En 1995, les dix-neuf départements d éducation existants sous l apartheid ont laissé place à un système éducatif national unique, décentralisé et, en principe, démocratique. Cependant, au niveau local, les réalités éducatives sont encore souvent celles du passé. En effet, la ségrégation fait encore partie du paysage sud-africain et le domaine scolaire n y échappe pas. L ancienne organisation de l espace urbain, encore fortement marquée par l apartheid, la relation entre la communauté scolaire et le comité de gestion de l établissement scolaire, notamment dans les anciennes écoles blanches, sont autant d éléments peu propices à une démocratisation complète du système éducatif sud-africain. De plus, un million d enfants ne vont pas à l école pour de multiples raisons, dont la malnutrition, la distance qui les sépare de l école, le manque de ressources ou le manque d éducation de leurs propres parents. En Afrique du Sud, environ 50 % seulement des naissances sont enregistrées, ce qui complique l accès aux services sociaux pour les enfants qui ne sont pas enregistrés. Chiffres : Taux d alphabétisation (2007) % Espérance de vie (2008) ans Taux de natalité (2008) Indice de fécondité (2008) 2.43 enfants/femme Taux de mortalité (2008) Taux de mortalité infantile (2008) 45.11

16 Rapport de gestion éléments de contexte contexte économique en 2009 Après cinq trimestres consécutifs de récession, les premiers espoirs de sortie de crise sont apparus au 3 e trimestre 2009, dans la plupart des pays développés, ceci grâce au retour à des conditions normalisées de financement et aux plans de relance mis en œuvre au cours de l année. Tiré par le rebond des pays émergents, le commerce mondial s est stabilisé au 2 e trimestre et a même progressé de +0,5 % au 3 e trimestre 2009 avec le redressement des importations et de la demande intérieure des pays développés. Cependant, ce redémarrage mondial masque une hétérogénéité importante des performances des économies développées. Avec la prolongation des dispositifs publics, la reprise a été franche aux Etats- Unis ainsi qu en Allemagne mais plus modérée en France. Ce regain de croissance a par ailleurs profité aux pays très dépendants du commerce extérieur comme l Allemagne et le Japon alors que l Espagne, encore durement touchée par la crise immobilière, et le Royaume-Uni, pénalisé par la hausse de TVA, sont toujours en récession. La crise n a pas épargné le marché du travail qui a été profondément affecté, le taux de chômage a atteint en 2009 près de 10 % aux Etats-Unis et dans la zone euro. En France, le PIB a reculé de 2,3 % après une croissance de 0,3 % en Les déficits budgétaires et sociaux ont atteint des niveaux élevés afin de soutenir les entreprises et d aider les ménages les plus exposés. Avec la reprise de l activité, le climat des affaires s est rétabli doucement depuis l automne. L investissement des entreprises est reparti timidement, les stocks se reconstruisent progressivement mais les surcapacités de production demeurent toujours importantes. La consommation des ménages a plutôt bien résisté pendant la crise, notamment avec la prime à la casse qui a dopé les dépenses de consommation en produits manufacturés, surtout en fin d année. La très faible inflation et les baisses d impôts ont aussi contribué à limiter les dégâts sur le pouvoir d achat malgré les inquiétudes liées à la montée du chômage. Face à l aggravation de la crise financière, les banques centrales mondiales ont fait converger leur taux directeur vers zéro en Ainsi, depuis janvier 2009, la FED maintient son taux à 0,25 %, la Banque d Angleterre à 0,5 % depuis mars 2009 et la Banque du Japon à 0,1 % depuis fin La Banque Centrale Européenne a appliqué la même politique et a stabilisé son taux directeur à 1 % depuis mai Les marchés financiers ont commencé à se normaliser au 3 e trimestre ce qui s est répercuté sur les taux d intérêt appliqués par les banques : les primes de risque facturées entre les banques sont revenues à leur niveau de mai 2008 et la confiance sur les marchés interbancaires regagne peu à peu du terrain. L évolution du crédit et de l épargne en France Le secteur de l immobilier durement touché avec la crise financière, semble mieux orienté. Depuis le printemps, l octroi des crédits immobiliers s est accéléré. Cette reprise d activité n a pas pour autant permis d effacer la chute brutale constatée entre septembre 2008 et avril Ainsi pour la France et sur l ensemble de l année 2009, la production de crédits immobiliers a diminué de 20 %, son plus bas niveau depuis Concernant la production des crédits à la consommation, elle a reculé de 13,3 % par rapport à 2008 malgré la bonne santé du marché automobile. En effet, avec le resserrement du pouvoir d achat et les incitations gouvernementales, la voiture neuve petit prix (dite «low-cost») a été fortement plébiscitée par les ménages français. La prudence des ménages français a entraîné une augmentation du taux d épargne qui s est établi à 16,6 % contre 15,3 % en Avec la fin du monopole au 1 er janvier 2009 de la distribution du livret A, la collecte nette du Livret A a atteint 21,7 milliards d euros en 2009, un chiffre élevé malgré une baisse record de sa rémunération. casden Banque Populaire Rapport annuel

17 16 Une offre adaptée Fondés sur le principe de la solidarité intergénérations, les Prêts Alter Ego permettent aux enfants, petits-enfants, ou ascendants des Sociétaires CASDEN d accéder à une gamme de prêts aux mêmes conditions que leurs parents. Qu il s agisse de crédits à la consommation ou de crédits immobiliers, les souscripteurs bénéficient de l assurance de prêt MGEN, et sans demande de garantie ni de caution dans la plupart des cas. Les Prêts Alter Ego sont octroyés à un taux préférentiel grâce au transfert des Points acquis par les ascendants ou descendants. Autre innovation en matière de crédit avec l Eco- Prêt : réglementé par l Etat, l Eco-Prêt est destiné à financer les dépenses d économie d énergie dans son logement. Financement à taux zéro, il est distribué par la CASDEN depuis le mois de mai Des avantages sont également consentis aux Sociétaires qui souscrivent un Prêt Personnel, un Prêt Auto ou un Prêt Travaux en ligne. Ainsi, les frais de dossier sont offerts pour tous les prêts contractés sur le site Internet de la CASDEN. campagne nationale et actions de terrain La CASDEN dans les médias La CASDEN est apparue pour la première fois dans les grands médias nationaux. Il s agissait pour la coopérative de s affirmer sur son territoire légitime comme la banque de l Éducation Nationale, de la Recherche et de la Culture. Cette campagne véhiculait les valeurs pérennes de la coopérative : engagement, solidarité, entraide, confiance. Pour transmettre ce message, la création suggérait l idée de dialogue avec une dimension pédagogique et de partage. La CASDEN a choisi la presse quotidienne régionale, quelques titres de la presse quotidienne nationale et sélectionné des magazines culturels pour porter cette campagne. Développer un service de proximité Banque de l Éducation nationale, de la Recherche et de la Culture, la CASDEN souhaite aller à la rencontre des personnels enseignants et non-enseignants du second degré dans les établissements. Ainsi, près de permanences ont été organisées. Objectif de ces Rencontres CASDEN : présenter aux Sociétaires ou futurs Sociétaires l offre CASDEN et échanger avec eux sur leurs projets. Toujours dans le souci d un meilleur service de proximité, la CASDEN vient également d inaugurer deux nouvelles Délégations Départementales. Dans les Hauts-de-Seine, dont les Sociétaires étaient jusqu ici accueillis par la Délégation de Paris, la CASDEN s est ainsi implantée à Nanterre. En Pyrénées-Atlantiques, la CASDEN a inauguré une Délégation à Bayonne. Située au carrefour des principaux axes routiers Bayonne-Anglet-Biarritz, elle est facilement accessible à tous les Sociétaires de la côte basque. Cette présence accrue sur le territoire s accompagne d un renforcement de l offre de services sur les sites universitaires et les grands centres de Recherche. La CASDEN a ainsi constitué un réseau spécifique de Chargées de Relation «Enseignement Supérieur et Recherche». Leur mission : accompagner sur le terrain les personnels dans la concrétisation de leurs projets. Une permanence d accueil est ainsi assurée dans plusieurs universités. En parallèle, le Département Enseignement Supérieur et Recherche de la CASDEN met en place des partenariats pluriannuels avec divers grands organismes de prestige, parmi lesquels la Conférence des Présidents d Université (CPU), le ministère de l Enseignement supérieur, la Fédération Nationale des Structures d Action Sociale de l enseignement supérieur (FNCAS) et l Association Bernard Grégory (ABG), qui facilite l insertion professionnelle des jeunes chercheurs. Présente chaque année au Salon de la Recherche et de l Innovation, la CASDEN entretient un partenariat étroit avec le CNRS ou encore l INSERM. Un soutien qui se traduit par la participation de la coopérative à plusieurs projets qui concourent à la diffusion de la culture scientifique : festival CinémaScience, exposition «Mystères de l Univers».

18 Rapport de gestion éléments de contexte Le Salon de l éducation constitue un autre rendezvous privilégié de rencontre entre la CASDEN et ses Sociétaires. «Partenaire majeur» de cet événement, la CASDEN avait choisi comme thématique 2009 : «respect de l autre et de l environnement». Le stand de la CASDEN a rassemblé les visiteurs autour d animations pédagogiques en faveur du développement durable. La présence sur le stand de la coopérative de l ancien international de football Lilian Thuram, Président de la Fondation «Éducation contre le racisme», a constitué un moment fort de cet événement et assuré un relais médiatique. au sein d un nouveau Groupe L année 2008 s était achevée dans un climat d incertitude exceptionnel. Les établissements financiers semblaient livrés, tels des bateaux ivres attachés les uns aux autres, à une tempête d une violence inconnue dans l histoire, risquant à tout instant de rompre, de se télescoper ou de sombrer dans le sillage de Lehman Brothers. En France, les effets de la crise financière touchaient particulièrement Natixis, jeune filiale commune aux Banques Populaires et aux Caisses d Épargne. C est dans ce contexte que celles-ci annonçaient leur rapprochement et décidaient de créer un organe central commun aux deux réseaux L organisation des banques mutualistes étant fixée par le Code Monétaire et Financier, le 18 juin 2009, l Assemblée Nationale modifiait la loi pour permettre la création de cet organe central unique. Les missions du nouvel organe central sont fortement inspirées de celles qui étaient dévolues à la Caisse Nationale des Caisses d Épargne et renforcent ses prérogatives. Néanmoins, un amendement très important a été adopté : la loi consacre le fait que les élus des Sociétaires sont majoritaires (10 membres sur 18) au sein du Conseil de surveillance du nouvel ensemble. C est dans ce nouveau cadre réglementaire qu est né le 31 juillet 2009, BPCE, nouvel organe central des 17 Caisses d Épargne et des 20 Banques Populaires (dont la CASDEN et le Crédit Coopératif) avec le soutien de l Etat qui détient 20 % de BPCE. Le Président de la CASDEN a été élu membre du Conseil de Surveillance parmi les dix représentants élus des Sociétaires. La création de BPCE, détenu à parité par les Banques Populaires et les Caisses d Épargne (40 % chacune), ne remet pas en cause l indépendance de chacune des banques affiliées. Pour la CASDEN, cette reconfiguration ne pouvait s entendre qu à deux conditions : la CASDEN conservait son indépendance conformément aux accords signés antérieurement avec le Groupe Banque Populaire et ne pouvait se voir appliquer unilatéralement des décisions relatives à son partenariat avec les Banques Populaires et la gouvernance de notre coopérative ne devait relever que de nos statuts, c est-à-dire de notre Assemblée Générale. C est bien dans ce cadre rappelé et confirmé que la CASDEN entend poursuivre sa finalité, la recherche permanente du meilleur service aux meilleures conditions possibles pour ses Sociétaires. conventions règlementées M.Pierre Desvergnes, Président Directeur Général de la CASDEN, étant également membre du Conseil de Surveillance de BPCE et administrateur de Banque Populaire Participations, nous avons informé les Commissaires aux Comptes et porté à la connaissance de l Assemblée Générale, la signature de trois conventions règlementées intervenues au cours de l année En effet, afin d optimiser ses conditions de refinancement, la CASDEN a adhéré au programme d émission d obligations sécurisées du Groupe BPCE. Toutefois, la CASDEN n a pas utilisé ce dispositif en Par ailleurs, deux conventions d intégration fiscale ont été signées au cours de l exercice ; l une avec BP PARTICIPATIONS applicable pour l année 2009 et l autre avec BPCE applicable à partir de Il faut noter que ces deux conventions sont totalement neutres fiscalement pour le Groupe CASDEN. casden Banque Populaire Rapport annuel

19 Japon Le système éducatif japonais contemporain fut créé ex nihilo au début de l ère Meiji en s inspirant du modèle anglo-saxon. Dès cette époque, il est déconnecté des instances aristocratiques et religieuses pour être considéré comme un instrument au service de l État ; le nouveau régime a en effet besoin à la fois de main-d œuvre qualifiée, d un vaste corps de techniciens et d une élite dirigeante issue des universités impériales. En moins de deux générations, l ancienne stratification sociale fondée sur l hérédité des statuts individuels, fait place à une structure sociale largement commandée par le niveau d éducation. Cette politique volontariste a pour effet de placer le japon en tête des pays de l OCDE pour le niveau scolaire, avec aujourd hui plus de 50 % de la tranche d age ans ayant un niveau d étude supérieur. Mais, avec son taux de fécondité parmi les plus bas du monde et alors que l immigration reste un tabou, le Japon risque de voir sa population passer de 127 millions actuellement à 100 millions en Chiffres : Espérance de vie (2007) ans Taux de natalité (2007) 8.10 Indice de fécondité (2007) 1.23 enfants/femme Taux de mortalité (2007) 8.98 Taux de mortalité infantile (2007) 2.80 Taux d alphabétisation (2002) % 18

20 Rapport de gestion éléments financiers Les comptes consolidés La consolidation est une technique comptable qui consiste à transcrire, dans des comptes uniques, la situation d un ensemble de sociétés apparentées ayant des liaisons d intérêt commun, mais ayant chacune une personnalité autonome. L objectif est d obtenir une image financière d un groupe à l instar de celle que l on aurait avec la comptabilité ordinaire, s il n existait qu une seule entreprise. Avec un contrôle exclusif correspondant à la technique de consolidation de l intégration Globale, le périmètre de consolidation du Groupe CASDEN est : CASDEN Banque Populaire (société mère), la Banque Monétaire et Financière (BMF), qui a pour activités principales la location financière, les prêts Alter Ego et des prêts aux organisations ainsi que Parnasse Finance qui porte les participations ou les titres du groupe CASDEN, SGTI qui a essentiellement un rôle de régulation du capital social de la CASDEN et, enfin, FCP de Capitalisation CT. Le bilan consolidé Le total bilan progresse de 2 %. Avec l augmentation de son activité, la BMF représente dorénavant 6 % du bilan consolidé. Le poids de la société mère CASDEN reste proche des 90 %. L évolution du total bilan, à l actif, est liée à la progression des encours de crédits et de créditbail, notamment avec la forte augmentation des opérations de location financière (+21 %) liée à une production toujours soutenue. Les opérations avec la clientèle BMF et CASDEN représentent, à elles seules, 78 % du total de l actif consolidé. Ce sont ensuite les opérations interbancaires qui ont subi une évolution importante notamment avec la gestion des réserves obligatoires sous la forme de prêts à terme depuis septembre 2009 et la mise en place d un nouveau prêt à BPCE pour une durée d un an. L évolution, au passif, provient de la forte progression des opérations avec la clientèle avec la collecte exceptionnelle sur les Comptes Sur Livret et Dépôts Solidarité en Cette évolution est atténuée par une baisse des opérations interbancaires intégrant le partage des ressources de nos Sociétaires avec les Banques Populaires et par une baisse du besoin de refinancement. Par ailleurs, les capitaux propres augmentent de 48 M avec notamment, une progression des Parts Sociales détenues par nos Sociétaires (+10 M ) et des différentes mises en réserves (+31 M ). Le résultat consolidé En tenant compte de l activité des filiales de la CASDEN, le résultat consolidé de la CASDEN fait apparaître une capacité bénéficiaire de près de 77 M pour 62 M l an dernier. Après la société mère qui représente plus de 81 % de la capacité bénéficiaire, la plus importante contribution au résultat provient de BMF pour 7,6 M, grâce aux gains réalisés sur l activité location financière, et de Parnasse Finance pour 3,5 M. BMF Parnasse Autres Finance 4 % 5 % 10 % CASDEN 81 % RÉPARTITION DE LA CAPACITÉ BÉNÉFICIAIRE casden Banque Populaire Rapport annuel

, la")

rapport annuel 2010 l histoire, ça n est pas qu une histoire de couronnement des rois.

rapport annuel 2010 l histoire, ça n est pas qu une histoire de couronnement des rois. La CASDEN est partenaire des Rendez-vous de l Histoire BelleVille 09 - plainpicture/boe O. LE CORPS DANS TOUS SES

rapport annuel 2010 l histoire, ça n est pas qu une histoire de couronnement des rois. La CASDEN est partenaire des Rendez-vous de l Histoire BelleVille 09 - plainpicture/boe O. LE CORPS DANS TOUS SES

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1)

") 16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

STATUTS GRAND PARIS SEINE OUEST ENERGIE, AGENCE LOCALE DE L ENERGIE

STATUTS GRAND PARIS SEINE OUEST ENERGIE, AGENCE LOCALE DE L ENERGIE Article 1 - Constitution La présente association est une association régie par la loi du 1 er juillet 1901 et le décret du 16 août 1901.

STATUTS GRAND PARIS SEINE OUEST ENERGIE, AGENCE LOCALE DE L ENERGIE Article 1 - Constitution La présente association est une association régie par la loi du 1 er juillet 1901 et le décret du 16 août 1901.

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

L activité financière des sociétes d assurances Les marchés boursiers ont repris au cours de l année 2003. Par conséquent, les plus-values latentes sur actifs des sociétés d assurances augmentent. Les

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

L activité financière des sociétes d assurances

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

L activité financière des sociétes d assurances L année 2002 est de nouveau marquée par une forte baisse des marchés financiers. Celle-ci entraîne une diminution des plus-values latentes et des produits

Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Rapport annuel 2013 DES PASSIONS UNE VOCATION

Rapport annuel 2013 DES PASSIONS UNE VOCATION La vocation, c est d avoir comme métier sa passion Stendhal Comme Julie, Hervé, Hamid ou Évelyne, vous êtes plus d un million de Sociétaires à faire confi

Rapport annuel 2013 DES PASSIONS UNE VOCATION La vocation, c est d avoir comme métier sa passion Stendhal Comme Julie, Hervé, Hamid ou Évelyne, vous êtes plus d un million de Sociétaires à faire confi

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 2014. Accelerating success.

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Règlement intérieur. de la Commission de surveillance

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

Règlement intérieur de la Commission de surveillance L a loi du 28 avril 1816 dote la Caisse des Dépôts et Consignations d un statut particulier destiné à assurer à sa gestion une indépendance complète

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

LE SYSTÈME BANCAIRE COM DU PACIFIQUE ET FINANCIER DANS LES

IEOM RAPPORT ANNUEL 2008 LE SYSTÈME BANCAIRE ET FINANCIER DANS LES COM DU PACIFIQUE Trois catégories d établissements de crédit 1 sont implantées dans les collectivités d outremer du Pacifique : les banques

IEOM RAPPORT ANNUEL 2008 LE SYSTÈME BANCAIRE ET FINANCIER DANS LES COM DU PACIFIQUE Trois catégories d établissements de crédit 1 sont implantées dans les collectivités d outremer du Pacifique : les banques

CIC Activité commerciale toujours en croissance

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

BANQUE POPULAIRE LOIRE ET LYONNAIS

Rapport Annuel 2011 Rapport du Conseil d Administration BANQUE POPULAIRE LOIRE ET LYONNAIS Assemblée Générale du 26 Juin 2013 BANQUE POPULAIRE LOIRE ET LYONNAIS RAPPORT DU CONSEIL D ADMINISTRATION A L

Rapport Annuel 2011 Rapport du Conseil d Administration BANQUE POPULAIRE LOIRE ET LYONNAIS Assemblée Générale du 26 Juin 2013 BANQUE POPULAIRE LOIRE ET LYONNAIS RAPPORT DU CONSEIL D ADMINISTRATION A L

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

Les temps forts de l année 2000. Les grandes masses budgétaires 1995-2000. Les résultats de la politique financière. La dette régionale et le bilan

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

S O M M A I R E Les temps forts de l année 2000 Les grandes masses budgétaires 1995-2000 L équilibre financier 2000 et les dépenses par secteurs d intervention Les résultats de la politique financière

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Paris, le 31 juillet 2014

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Coup d œil sur l assurance prêt hypothécaire de la SCHL

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

Coup d œil sur l assurance prêt hypothécaire de la SCHL Au Canada, en vertu de la loi, les prêteurs assujettis à la réglementation fédérale et la plupart des institutions financières assujetties à une

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

RAPPORT ANNUEL Exercice 2006

RAPPORT ANNUEL Exercice 2006 1 MESSAGE DE LA PRESIDENTE Chers Membres, Honorables délégués régionaux, Ce jour marque la tenue de la 13 ème Assemblée Générale de notre Mutuelle d Epargne et de Crédit depuis

RAPPORT ANNUEL Exercice 2006 1 MESSAGE DE LA PRESIDENTE Chers Membres, Honorables délégués régionaux, Ce jour marque la tenue de la 13 ème Assemblée Générale de notre Mutuelle d Epargne et de Crédit depuis

Les ménages et le crédit

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Mutuelle Retraite Européenne N SIREN 477 908 305 STATUTS RÈGLEMENTS. M E RMutuelle Retraite Européenne

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

STATUTS TITRE PREMIER CONSTITUTION ET OBJET DE LA SOCIÉTÉ

Société de Réassurance mutuelle régie par le Code des Assurances Siège Social : 65, rue de Monceau - 75008 PARIS STATUTS TITRE PREMIER CONSTITUTION ET OBJET DE LA SOCIÉTÉ ARTICLE PREMIER - FORMATION -

Société de Réassurance mutuelle régie par le Code des Assurances Siège Social : 65, rue de Monceau - 75008 PARIS STATUTS TITRE PREMIER CONSTITUTION ET OBJET DE LA SOCIÉTÉ ARTICLE PREMIER - FORMATION -

N 1619 ASSEMBLÉE NATIONALE PROJET DE LOI

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

Document mis en distribution le 21 avril 2009 N 1619 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 TREIZIÈME LÉGISLATURE Enregistré à la Présidence de l Assemblée nationale le 15 avril 2009. PROJET

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

STATUTS BUT ET COMPOSITION DE L ASSOCIATION

STATUTS BUT ET COMPOSITION DE L ASSOCIATION ARTICLE 1 er : L arrondissement, constituée sous le régime de la Loi du 1 er juillet 1901 et en conformité avec le Code de la Famille et de l Aide Sociale, groupe

STATUTS BUT ET COMPOSITION DE L ASSOCIATION ARTICLE 1 er : L arrondissement, constituée sous le régime de la Loi du 1 er juillet 1901 et en conformité avec le Code de la Famille et de l Aide Sociale, groupe

Etats financiers consolidés du Groupe BPCE. au 31 décembre 2013. Version non auditée

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Conjuguez immobilier d entreprise et démarche environnementale

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

Durée d investissement recommandée de 8 ans. SCPI à capital variable.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

SCPI Rivoli Avenir Patrimoine Valorisez votre patrimoine en investissant indirectement dans de l immobilier d entreprise, avec la SCPI Rivoli Avenir Patrimoine Durée d investissement recommandée de 8 ans.

IDENTIFICATION DES RISQUES LIÉS À L INVESTISSEMENT DANS UNE SCPI

PRIMOPIERRE Société Civile de Placement Immobilier IDENTIFICATION DES RISQUES LIÉS À L INVESTISSEMENT DANS UNE SCPI Facteurs de risques L investissement en parts de SCPI est un placement dont la rentabilité

PRIMOPIERRE Société Civile de Placement Immobilier IDENTIFICATION DES RISQUES LIÉS À L INVESTISSEMENT DANS UNE SCPI Facteurs de risques L investissement en parts de SCPI est un placement dont la rentabilité

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

Conférence de presse 26 février 2009. Groupe Banque Populaire. Résultats 2008

Conférence de presse 26 février 2009 Groupe Banque Populaire Résultats 2008 Avertissement Cette présentation peut inclure des prévisions basées sur des opinions et des hypothèses actuelles relatives à

Conférence de presse 26 février 2009 Groupe Banque Populaire Résultats 2008 Avertissement Cette présentation peut inclure des prévisions basées sur des opinions et des hypothèses actuelles relatives à

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

L ESSENTIEL CARREFOUR BANQUE

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

Territoires et Finances

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Territoires et Finances Étude sur les finances des communes et des intercommunalités Bilan 2 14 et projections 215-217 214 : une forte baisse de l épargne brute et des investissements qui cristallisent

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

LFP Opportunité Immo RISQUES ASSOCIES

LFP Opportunité Immo RISQUES ASSOCIES Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement

LFP Opportunité Immo RISQUES ASSOCIES Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Des solutions pour les seniors à revenus insuffisants

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

GROUPAMA Résultats annuels 2012. Présentation presse & analystes 21 février 2013

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

COMMISSION BANCAIRE ------ Instruction n 2005-04 relative à la surveillance complémentaire des conglomérats financiers La Commission bancaire, Vu la directive du Conseil n 2000/12/CE du Parlement européen

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Rapport intermédiaire. Comptes du Groupe au 30 juin 2015

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 30 janvier 2009 8h55 Dexia met en œuvre son plan de transformation pour consolider son redressement et devrait enregistrer

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES. Tableau de bord. 25 ème rapport annuel. Michel Mouillart Université Paris Ouest 29 Janvier 2013

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

PATRIMMO COMMERCE. Société Civile de Placement Immobilier

PATRIMMO COMMERCE Société Civile de Placement Immobilier INVESTISSEZ INDIRECTEMENT EN PARTS DE SCPI DANS L IMMOBILIER COMMERCIAL Patrimmo Commerce a pour objectif de constituer un patrimoine immobilier

PATRIMMO COMMERCE Société Civile de Placement Immobilier INVESTISSEZ INDIRECTEMENT EN PARTS DE SCPI DANS L IMMOBILIER COMMERCIAL Patrimmo Commerce a pour objectif de constituer un patrimoine immobilier

Communiqué de presse 5 mars 2015

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

RESULTATS ANNUELS 2014 : DYNAMIQUE DE CROISSANCE CONFIRMEE Accélération de la croissance organique des ventes Nouvelle progression du résultat opérationnel courant de +10,6% Hausse du résultat net des

AVIS DU CESER Séance plénière du 14 novembre 2014

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

AVIS DU CESER Séance plénière du 14 novembre 2014 Orientations Budgétaires 2015 ORIENTATIONS BUDGÉTAIRES 2015 AVIS SUR LE RAPPORT GÉNÉRAL DU PRÉSIDENT DU CONSEIL RÉGIONAL Président : Patrick TASSIN Séance

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Foire Aux Questions Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

Foire Aux Questions Cocagne Investissement POURQUOI SOUSCRIRE?... 1 En quoi Cocagne Investissement est-il un fonds citoyen et solidaire?... 1 Quelles sont les modalités d intervention de Cocagne Investissement

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

LA CONNAISSANCE DES COMPTES FINANCIERS ET NON FINANCIERS DES ACTEURS FINANCIERS Fabrice LENGLART INSEE Comptes nationaux Bruno LONGET - Banque de France - SESOF CNIS 22 juin 2009 Plan I Place des activités

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? AVANTAGES DE L INVESTISSEMENT IMMOBILIER CONTRAINTES DE LA GESTION «EN DIRECT» LES ATOUTS DES SCPI

FICHE PRATIQUE SCPI QU EST-CE QU UNE SCPI? La Société Civile de Placement Immobilier est un organisme de placement collectif qui a pour objet l acquisition et la gestion d un patrimoine immobilier locatif