Chap 4 : Les éléments de la paie. I. Intervention de l assistant dans la procédure de paie

|

|

|

- Bénédicte Jacques

- il y a 10 ans

- Total affichages :

Transcription

1 Chap 4 : Les éléments de la paie I. Intervention de l assistant dans la procédure de paie La procédure de paie décrit toutes les étapes qui conduisent au paiement effectif du salaire à l employé et à l enregistrement dans les comptes de l entreprise. Elle permet à l assistant de gestion de situer son travail au sein de la PME et de bien cerner les étapes qui lui sont confiées. A. Les étapes de la procédure de paie Collecte, contrôle des informations Saisie des informations Etablissement des bulletins de paie Vérification des bulletins de paie Diffusion des bulletins de paie Mise jour du livre de paie Paiement et contrôle des comptes B. Les informations à collecter 1. Les informations générales En amont de la collecte proprement dite, l assistant de gestion doit disposer d un ensemble de données relativement stables et indispensables. 2. Les informations particulières Elles varient en fonction du contexte de la PME et reposent sur es usages propres à la PME ou sur des accords d entreprise plus formalisés. C. Le rôle de l assistant face à l externalisation de la paie Face à la complexité des aspects administratifs et réglementaires et de la maintenance informatique, de nombreuses PME confient tout ou partie de la gestion de la paie à des prestations externes. Ce choix réduit leur investissement en matériel et logiciel et parfois en personnel. Le rôle de l assistant de gestion se limite à la transmission des informations restent à la charge de la paie.

2 Cependant, la collecte et le contrôle des informations restent à la charge de la PME, ce qui représente un important travail. La PME reçoit, en retour du prestataire externe, un fichier sécurisé qui comporte : les paies certifiées les formulaires Cerfa de déclarations de cotisations les attestations Assedic II. Les attitudes professionnelles liées à la préparation de la paie A. Etre rigoureux 1. Au niveau du respect de la législation et des conventions en vigueur Au moment de la préparation de la paie, l assistant de gestion doit : intégrer toutes les contraintes liées à la législation et à la réglementation sociale se référer à la convention collective dont dépend la PME/PMI et aux accords d entreprise signés Il doit effectuer une veille sociale et juridique pour se tenir informé des évolutions. B. Respecter la confidentialité Lors de la préparation de la paie, l assistant de gestion a accès à de nombreuses informations sur les salariés, ayant un caractère absolument confidentiel. Il doit faire preuve de la plus grande discrétion.

3 C. Faire preuve de fiabilité et d objectivité 1. Vis-à-vis du dirigeant La rémunération est un point sensible qui peut donner lieu à des insatisfactions, soulever des mécontentements. L assistant de gestion doit alerter le dirigeant sur ce type de manifestations et sur le risque éventuel de dégradation du climat social qu elles peuvent générer. 2. Vis-à-vis des salariés L assistant de gestion doit être en mesure d expliquer et de justifier les composantes d un bulletin de paie aux salariés. III. Les éléments de la rémunération A. Les éléments principaux La fixation de la rémunération prend en compte non seulement la complexité des tâches effectuées par le salarié, mais également les conditions de travail, le cadre conceptuel légal, les performances de la PME/PMI et du salarié, la situation professionnelle du salarié. 1. Les salaires de base Le salaire, en contrepartie de la prestation de travail effectuée par le salarié, constitue un coût pour la PME/PMI. Le salaire proprement dit, ou salaire de base, résulte des conventions convenues entre les parties à l embauche. Il reste fixe, sous réserve des augmentations qui peuvent intervenir au cours du contrat. C est la partie stable de la rémunération, qui est négociée entre l entreprise et le salarié, lors de la signature du contrat de travail. Salaire brut = salaire de base + primes + indemnités + éléments imposables aux cotisations sociales. Les remboursements de frais ne sont pas considérés comme faisant partie du salaire, dans la mesure où les dépenses correspondantes sont effectives.

4 2. La rémunération des heures supplémentaires La rémunération pour le paiement des heures supplémentaires est constituée par le salaire horaire effectif du salarié. Les heures supplémentaires sont prises en compte pour le calcul de divers éléments relatifs à la paie : indemnité de congés payés, garantie du salaire maladie, salaire moyen servant de base au calcul de l indemnité de préavis et de licenciement. La loi fixe pour chaque entreprise un contingent annuel de 220 heures par salarié et par année civile. Audelà de cette limite, l entreprise doit demander l autorisation à l Inspection du travail. La loi du 27 août 2007 en faveur du droit du travail, de l emploi et du pouvoir d achat (TEPA) a instauré, pour les heures supplémentaires, une exonération d impôt sur le revenu, ainsi qu un allégement de cotisations sociales. 3. Le repos compensateur de remplacement Le paiement des heures supplémentaires effectuées audelà de 35 heures peut être remplacé, en tout ou partie, par l octroi d un repos équivalent. Les règles d attribution du repos compensateur de remplacement peuvent être librement définies par les partenaires sociaux : prise de journée entière ou demijournée prise du repos à la convenance du salarié prise du repos dans un délai maximum de 2 mois L employeur doit informer le salarié de ses droits en matière de repos compensateur. A partir de 7 heures acquises, le bulletin de paie mentionne l ouverture du droit au repos compensateur. Pour un salarié qui ne prendrait pas son repos dans les 2 mois, l employeur est tenu de lui demander de le prendre dans un délai maximum d un an. B. Les éléments accessoires 1. Les primes a. Prime d assiduité Cette prime est calculée selon la présence du salarié au sein de l entreprise.

5 b. Prime d ancienneté Elle est versée en fonction de l ancienneté du salarié dans l entreprise. Elle est calculée soit forfaitairement, soit en fonction d un pourcentage du salaire de base. La prime d ancienneté entre dans le calcul de l indemnité des congés payés si elle est payée annuellement. En revanche, elle n entre pas dans le calcul des majorations pour heures supplémentaires. c. Prime du 13 ème mois Cette prime couvre toute l année mais est, en principe, payée en une seule fois. Le mode de calcul est prévu soit par les conventions collectives, soit par le contrat de travail, soit par l employeur luimême. Elle n entre pas dans le calcul de l indemnité des congés payés. d. Prime de résultat ou prime de bilan Elle est destinée à impliquer le salarié dans la bonne marche de l entreprise. e. Prie liée à la nature du travail Elle est attribuée en fonction des conditions de travail. Elle s appelle prime de froid, d insalubrité, de pénibilité, de travaux dangereux, 2. Les principaux avantages en nature a. Définition C est une économie que réalise le salarié lorsque l employeur le dispense d engager une dépense personnelle, en lui fournissant le bien ou le service. b. Les différents avantages en nature le véhicule de fonction : la mise à disposition permanente d un véhicule à un salarié constitue un avantage en nature. L avantage en nature est constitué par l usage privé du véhicule par le salarié. L évaluation peut se faire soit sur la base des dépenses réellement engagées, soit sur a base d un forfait annuel estimé en pourcentage du coût d achat du véhicule ou du coût global annuel comprenant la location, l entretien du véhicule et l assurance

6 le logement : l évaluation de la mise à disposition du salarié d un logement est faite forfaitairement, sur la valeur locative qui sert de base à l établissement de la taxe d habitation les outils informatiques (ordinateur portable, téléphone portable, le pass pour le télépéage, ) : l employeur peut mettre à la disposition du salarié des outils issus des nouvelles technologies de l information et de la communication. L usage en partie privé de leur utilisation constitue un avantage en nature. L évaluation de cet avantage est calculée sur la base d un forfait estimé à 10% de son coût d achat ou de son abonnement Tous ces avantages en nature sont inclus dans la base soumise à cotisations sociales. c. Le remboursement des frais de transport Il s agit du remboursement à hauteur de 50%, selon la loi des finances de 2008, des frais engagés par le salarié pour se rendre sur son lieu de travail. Cette prise en charge de l employeur doit apparaître sur le bulletin de salaire. IV. La gestion des absences A. Les principales absences L organisation du travail dans l entreprise doit tenir compte des périodes d absence des salariés. Toute absence du salarié, autre que les congés payés, entraine une retenue sur salaire proportionnelle à la durée de l absence. B. La méthode de calcul des absences Il existe plusieurs méthodes de calcul, mais la seule méthode acceptée par la Cour de cassation est la méthode de calcul selon les heures réelles. Le montant de la retenue sera égal à :

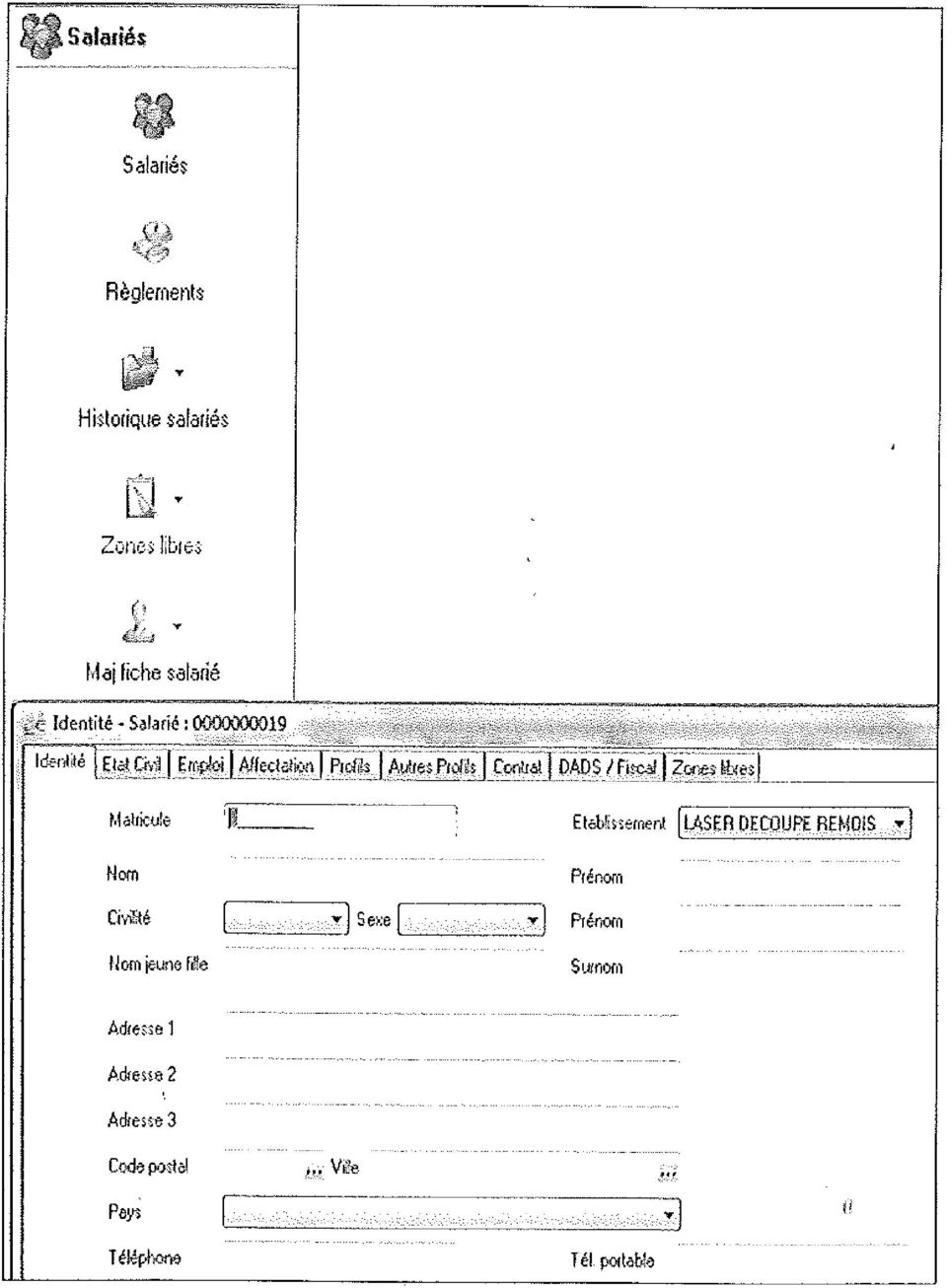

7 C. Les congés payés et ses méthodes de calcul a. La règle du maintien de salaire L indemnité de congés payés est égale à ce que le salarié aurait perçu s il avait travaillé durant le congé. Cette indemnité correspond au montant de la retenue pour absence. b. La règle du 1/10 L indemnité de congés payés est égale à 10% de la rémunération totale perçue par le salarié au cours de la période de référence. Celleci correspond à 30 jours de congés. Chaque jour pris est indemnisé au trentième. L employeur doit faire mentionner, sur le bulletin de paie, les dates de congés, le montant de l indemnité correspondante, les droits acquis en congés payés, les jours de congés pris et le solde à prendre. V. La création d une fiche salarié sous PGI L assistant de gestion est amené à créer une fiche salarié pour chaque nouveau salarié. Pour saisir les informations relatives au nouveau salarié, il ouvre l application de paie, choisit le menu «Salariés» puis le sousmenu «Salariés».

8

9 A. La création d un nouveau salarié B. Les composantes de la fiche salarié VI. Les éléments du bulletin de paie A. L obligation de délivrance d un bulletin de paie Tout employeur est obligé de délivrer un bulletin de paie aux salariés de son entreprise.

10 Tous les employés sont concernés, y compris les apprentis, et toutes les personnes qui travaillent, à quelque titre ou en quelque lieu que ce soit, pour un ou plusieurs employeurs. Le bulletin de paie doit être conservé par le salarié pour prouver non seulement ses périodes travaillées et ses salaires perçus, mais aussi pour calculer ses divers droits (chômage, retraite,..). B. Les mentions obligatoires dans l entête du bulletin Des mentions permettent d identifier les parties : le nom et l adresse de l employeur l activité principale de l entreprise (avec son code NAF/APE de l INSEE) la convention collective à laquelle appartient l entreprise Le numéro SIRET et le code NAF sont attribués lors de l inscription de la société au greffe du tribunal de commerce. L adhésion ou non à une convention collective est un choix délibéré de la part de la société. C. Les éléments obligatoires dans le corps du bulletin Il faut déterminer et calculer la rémunération en tenant compte du travail effectué : comptabiliser le nombre d heures effectuées durant la période de travail, afin de déterminer le nombre d heures rémunérées au taux normal calculer le nombre d heures supplémentaires avec leur taux de majoration calculer le montant des primes

la convention collective à laquelle appartient l entreprise Le numéro SIRET et le code NAF sont attribués lors de l inscription de la société au greffe du tribunal de commerce.")

11 D. Les cotisations sociales Elles comprennent les cotisations salariales et les cotisations patronales.

12 E. Calcul du net à payer et du net imposable Pour la salarié, les deux éléments principaux sont le salaire net à payer et le salaire net imposable.

13 VII. La saisie des éléments du bulletin de paie sous PGI 1. Choisir le salarié dont on établit le bulletin L assistant ouvre l application de paie, choisit le menu «Paie», puis le sousmenu «Préparation automatique des paies». Il renseigne la période de paie et choisit le salarié. 2. Créer ou modifier le bulletin de paie a. Pour créer le bulletin de paie Il faut faire un doubleclic sur la ligne du salarié. Un nouvel écran affiche alors la création du bulletin.

14 b. Pour modifier le bulletin de la paie L assistant de gestion saisit la date du bulletin, insère des lignes manquantes et demande au PGI de calculer le bulletin, en cliquant en bas de l écran sur l icône. 3. Editer le bulletin de paie Il faut cliquer dans le menu «Editions», puis «Bulletins», puis renseigner la date du bulletin et, en bas de l écran, cliquer sur l icône «Lancer l état».

15

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

ACCORD DE REACTUALISATION DU 1er JUILLET 2014 CC INDUSTRIES DU BOIS DE PIN MARITIME EN FORET DE GASCOGNEE (CC 172)

") ACCORD DE REACTUALISATION DU 1er JUILLET 2014 CC INDUSTRIES DU BOIS DE PIN MARITIME EN FORET DE GASCOGNEE (CC 172) SOMMAIRE PREAMBULE ARTICLE A : DISPOSITIONS ANNULEES ET REMPLACEES PAGES 2 ARTICLE B :

ACCORD DE REACTUALISATION DU 1er JUILLET 2014 CC INDUSTRIES DU BOIS DE PIN MARITIME EN FORET DE GASCOGNEE (CC 172) SOMMAIRE PREAMBULE ARTICLE A : DISPOSITIONS ANNULEES ET REMPLACEES PAGES 2 ARTICLE B :

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

MINISTÈRE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PÊCHE, DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE CONVENTIONS COLLECTIVES

MINISTÈRE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PÊCHE, DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE CONVENTIONS COLLECTIVES Accord collectif national COMPTE ÉPARGNE-TEMPS DANS LES EXPLOITATIONS

MINISTÈRE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PÊCHE, DE LA RURALITÉ ET DE L AMÉNAGEMENT DU TERRITOIRE CONVENTIONS COLLECTIVES Accord collectif national COMPTE ÉPARGNE-TEMPS DANS LES EXPLOITATIONS

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

I ADAPTATION DU TEMPS DE TRAVAIL A LA DUREE LEGALE DE 35 HEURES. Les alinéas 6 à 9 inclus de l article 5 de l accord national sont supprimés.

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

ACCORD NATIONAL DU 3 MARS 2006 PORTANT AVENANT A L ACCORD NATIONAL DU 28 JUILLET 1998 MODIFIE SUR L ORGANISATION DU TRAVAIL DANS LA METALLURGIE, A LA CONVENTION COLLECTIVE NATIONALE DES INGENIEURS ET CADRES

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

La Journée de solidarité

La Journée de solidarité En vue d assurer le financement des actions en faveur de l autonomie des personnes âgées ou handicapées, la loi du 30 juin 2004 a mis en place une journée de solidarité : les salariés

La Journée de solidarité En vue d assurer le financement des actions en faveur de l autonomie des personnes âgées ou handicapées, la loi du 30 juin 2004 a mis en place une journée de solidarité : les salariés

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Saari PAIE - 1 - SOMMAIRE

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

Saari PAIE - 1 - SOMMAIRE 1 Créer la société... 2 2 Paramétrer la société... 3 3 Saisie guidée d un salarié... 3 4 Vérification des constantes et des rubriques de la paie... 4 5 Vérification caisses de

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Union des Métiers et des Industries de l Hôtellerie. Union des Métiers et des Industries de l Hôtellerie U.M.I.H.

Union des Métiers et des Industries de l Hôtellerie Union des Métiers et des Industries de l Hôtellerie U.M.I.H. 34 GUIDE PRATIQUE MISE EN PLACE D UN REGIME DU FRAIS DE SANTE DANS LA BRANCHE DES HCR A

Union des Métiers et des Industries de l Hôtellerie Union des Métiers et des Industries de l Hôtellerie U.M.I.H. 34 GUIDE PRATIQUE MISE EN PLACE D UN REGIME DU FRAIS DE SANTE DANS LA BRANCHE DES HCR A

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/618524861539098

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

JUIN 20 N 6 FOCUS : NOS ARTICLES SUR FACEBOOK https://www.facebook.com/pages/sodraco/6185248639098 Nous vous présentons actuellement des articles aussi variés que : Assurance habitation et professionnelle

Le Personnel de Maison

Le Personnel de Maison ( Le guide de l employeur Tout ce qu il faut savoir pour l embauche de personnel de maison MISE À JOUR AVRIL 2013 3 bis, rue Mahabou. 97600 Mamoudzou / Tél. : 02 69 61 16 57 LES

Le Personnel de Maison ( Le guide de l employeur Tout ce qu il faut savoir pour l embauche de personnel de maison MISE À JOUR AVRIL 2013 3 bis, rue Mahabou. 97600 Mamoudzou / Tél. : 02 69 61 16 57 LES

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : [email protected] Petit aujourd hui forcément grand demain Organisme

PROJET. Accord cadre relatif à l activité de portage salarial

PROJET Accord cadre relatif à l activité de portage salarial Préambule Le présent accord cadre a pour finalité de fixer un cadre général de l activité du portage salarial et sera complété, en tant que

PROJET Accord cadre relatif à l activité de portage salarial Préambule Le présent accord cadre a pour finalité de fixer un cadre général de l activité du portage salarial et sera complété, en tant que

EN LIGNE. EMPLOYEUR Pôle emploi

Août 2012 GUIDE PRATIQUE Guide de SAISIE EN LIGNE de l ATTESTATION EMPLOYEUR Pôle emploi Depuis le 1 er janvier 2012 les entreprises de plus de 10 salariés doivent transmettre leur attestation employeur

Août 2012 GUIDE PRATIQUE Guide de SAISIE EN LIGNE de l ATTESTATION EMPLOYEUR Pôle emploi Depuis le 1 er janvier 2012 les entreprises de plus de 10 salariés doivent transmettre leur attestation employeur

Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Pour calculer les effectifs d une entreprise, il faut tenir compte de 3 paramètres.

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

Modèle de décision unilatérale mettant en place un régime complémentaire frais de santé L entreprise Forme juridique, au capital de dont le siège est à Code NAF n SIRET Effectif salarié : Représentée par

Qu en est-il des contrats complémentaires facultatifs? Sont-ils concernés par le dispositif?

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

Contrat de Professionnalisation ou Stage? Tout savoir pour bien choisir

Contrat de Professionnalisation ou Stage??? Tout savoir pour bien choisir L objectif de ce livret est de répondre à vos questions en matière de contrat de professionnalisation et de stage. En effet, cette

Contrat de Professionnalisation ou Stage??? Tout savoir pour bien choisir L objectif de ce livret est de répondre à vos questions en matière de contrat de professionnalisation et de stage. En effet, cette

ACCORD DE COMPTE EPARGNE TEMPS

(7BB) ACCORD DE COMPTE EPARGNE TEMPS Entre les parties L UNITE ECONOMIQUE ET SOCIALE UES du GROUPE MALAKOFF représentée par Monsieur Stéphane ROSTAND Directeur des Ressources Humaines Et Les représentants

(7BB) ACCORD DE COMPTE EPARGNE TEMPS Entre les parties L UNITE ECONOMIQUE ET SOCIALE UES du GROUPE MALAKOFF représentée par Monsieur Stéphane ROSTAND Directeur des Ressources Humaines Et Les représentants

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Aujourd hui, il est consultant dans les domaines de Paie, Déclarations et Ressources Humaines.

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

& "# " "#$ '# "" ( "( ( "( "# ##"#,-.),- 2# 3 4 # 56''7 # "8$ # 1 "" $ *# ()( $ 5 )" ) 2 *$ # * ). + )1 " # "" #.. =$ > " " ) 1

,- 2# 3 4 # 56''7 # 8$ # 1 $ *# ()( $ 5 ) ) 2 *$ # * ). + )1 # #.. =$ > ) 1") !"#$ %#"#"" #""" $ & "# " "#$ '# "" ( "( ( "( )$*+## "# ##"#,.), //,0"**, ##), 11## 2# 3 4 # 56''7 # "8$ 2#1")#"" $/9"56''7# "#".** # 1 "" $ *# ()( $!" #$ # (1"""(, : / ;#

!"#$ %#"#"" #""" $ & "# " "#$ '# "" ( "( ( "( )$*+## "# ##"#,.), //,0"**, ##), 11## 2# 3 4 # 56''7 # "8$ 2#1")#"" $/9"56''7# "#".** # 1 "" $ *# ()( $!" #$ # (1"""(, : / ;#

ANIMATION / Prévoyance

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

Bulletin de paie commenté

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET)

") ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET) ENTRE LES SOUSSIGNES : L'Office International de l'eau, Association loi 1901, dont le siège social est situé 21 rue de Madrid 75008 PARIS, immatriculée

ACCORD SUR LA CREATION D UN COMPTE EPARGNE TEMPS (CET) ENTRE LES SOUSSIGNES : L'Office International de l'eau, Association loi 1901, dont le siège social est situé 21 rue de Madrid 75008 PARIS, immatriculée

CEGID - Business Suite PGI Business Suite Paye. A - Paramétrages initiaux de la paye

cterrier.com 1 26/09/2009 CEGID - Business Suite PGI Business Suite Paye Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

cterrier.com 1 26/09/2009 CEGID - Business Suite PGI Business Suite Paye Auteur : C. Terrier ; mailto:[email protected] ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Les nouveautés du Plan de Paie Sage Avril 2012 MAJ n 1 Version 20.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2012... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2012... 4 MISE EN

Effectif de l entreprise TA et FPC

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Le compte épargne temps

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

L apprenti. Définition du code du travail

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

FORMATION INTERNE DÉPENSES IMPUTABLES

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

La formation est dite «interne» lorsqu elle est conçue et réalisée par une entreprise pour son personnel, avec ses propres ressources en personnel et en logistique, son matériel, ses moyens pédagogiques.

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

PARAMETRAGE PAYE - Janvier 2014 -

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 [email protected] PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

CDIC Tél 05.34.25.40.75 Carine Louradour Fax 05.61.61.24.89 [email protected] PARAMETRAGE PAYE - Janvier 2014 - DADS-U et TR Urssaf : octroi d un délai supplémentaire Délai accordé jusqu au mercredi 12 Février

comparante par Maître MILLIARD, avocat au barreau de NOUMÉA,

TRIBUNAL DU TRAVAIL DE NOUMÉA N 06/00232 Président : M. THIBAULT RÉPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANÇAIS Greffier : Brigitte LAPORTE Jugement du 20 Avril 2007 PARTIES EN CAUSE : DEMANDERESSE : -

TRIBUNAL DU TRAVAIL DE NOUMÉA N 06/00232 Président : M. THIBAULT RÉPUBLIQUE FRANÇAISE AU NOM DU PEUPLE FRANÇAIS Greffier : Brigitte LAPORTE Jugement du 20 Avril 2007 PARTIES EN CAUSE : DEMANDERESSE : -

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Cas 1 Les heures supplémentaires, les contreparties

Cas 0 Testez vos connaissances Les affirmations sont-elles vraies ou fausses? QUESTIONS VRAI FAUX Un compte épargne-temps peut être mis en place sans document écrit Un salarié peut travailler plus de 10

Cas 0 Testez vos connaissances Les affirmations sont-elles vraies ou fausses? QUESTIONS VRAI FAUX Un compte épargne-temps peut être mis en place sans document écrit Un salarié peut travailler plus de 10

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3381 Convention collective nationale IDCC : 2941. AIDE, ACCOMPAGNEMENT, SOINS

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3381 Convention collective nationale IDCC : 2941. AIDE, ACCOMPAGNEMENT, SOINS

GUIDE DE LA PORTABILITE

GUIDE DE LA PORTABILITE Article 14 de l Accord National Interprofessionnel (ANI) du 11 janvier 2008 Présentation du dispositif de Portabilité et Répercussions sur vos contrats Complémentaires Santé / Prévoyance

GUIDE DE LA PORTABILITE Article 14 de l Accord National Interprofessionnel (ANI) du 11 janvier 2008 Présentation du dispositif de Portabilité et Répercussions sur vos contrats Complémentaires Santé / Prévoyance

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Circulaire ministérielle n 10-007135 D du 31 mai 2010 relative à la réforme du compte épargne temps dans la fonction publique territoriale.

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

COMPTE EPARGNE TEMPS Note d'information N 2010-15 du 6 septembre 2010 COMPTE EPARGNE TEMPS REFERENCE : Décret n 2010-531 du 20 mai 2010 modifiant certaines dispositions relatives au compte épargne temps

Modalités d interprétation des dispositions particulières applicables aux veilleurs, surveillants et encadrants de nuit «Statut des veilleurs»

Modalités d interprétation des dispositions particulières applicables aux veilleurs, surveillants et encadrants de nuit «Statut des veilleurs» Les présentes modalités ont pour objectif d interpréter les

Modalités d interprétation des dispositions particulières applicables aux veilleurs, surveillants et encadrants de nuit «Statut des veilleurs» Les présentes modalités ont pour objectif d interpréter les

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

mode d emploi(s) , source de ressources twitter.com/dtalents

, source de ressources twitter.com/dtalents") mode d emploi(s) twitter.com/dtalents, source de ressources 2 MODES D EMPLOI(S) 1. Sans Dtalents 2. Avec Dtalents Les 4 atouts principaux de Dtalents : Un engagement social total : garantie et paiement

mode d emploi(s) twitter.com/dtalents, source de ressources 2 MODES D EMPLOI(S) 1. Sans Dtalents 2. Avec Dtalents Les 4 atouts principaux de Dtalents : Un engagement social total : garantie et paiement

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

CONTRAT DE PREVOYANCE MAINTIEN DE SALAIRE GUIDE DEMANDES DE PRESTATIONS

CONTRAT DE PREVOYANCE MAINTIEN DE SALAIRE GUIDE DEMANDES DE PRESTATIONS 1. L ouverture de droits : le départ de demi traitement... 1 2. Le complément de dossier : la prolongation de l arrêt... 4 3. La

CONTRAT DE PREVOYANCE MAINTIEN DE SALAIRE GUIDE DEMANDES DE PRESTATIONS 1. L ouverture de droits : le départ de demi traitement... 1 2. Le complément de dossier : la prolongation de l arrêt... 4 3. La

FORUM PROFESSIONNEL. Fédération Nationale des Enseignants de Yoga. Syndicat National des Professeurs de Yoga

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

FORUM PROFESSIONNEL Fédération Nationale des Enseignants de Yoga Syndicat National des Professeurs de Yoga Divers statuts : I - Salarié (Association, Comité d entreprise, Société de portage, Entreprise

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Modèle de décision unilatérale instituant un système de garanties collectives complémentaire obligatoire frais de santé La direction de l entreprise.. (forme juridique et dénomination sociale) dont le

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

LE CHOMAGE PARTIEL GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL. Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse

GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL LE CHOMAGE PARTIEL Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse Société d expertise comptable inscrite au Tableau de l Ordre de Lyon Siège social : 20,

GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL LE CHOMAGE PARTIEL Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse Société d expertise comptable inscrite au Tableau de l Ordre de Lyon Siège social : 20,

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

OBJECTIFS DE LA FORMATION

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++ ++++++++++++++++++++++ En grandes entreprises option RH OBJECTIFS DE LA FORMATION Le gestionnaire de paie doit assurer

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++ ++++++++++++++++++++++ En grandes entreprises option RH OBJECTIFS DE LA FORMATION Le gestionnaire de paie doit assurer

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

LES NOUVEAUTES DU PLAN DE PAIE SAGE Janvier 2011 MAJ n 3 Version v19.50 NOUVEAUTES DU PLAN DE PAIE SAGE JANVIER 2011 NOUVELLES NORMES SOCIALES JANVIER 2011... 4 TABLEAU RECAPITULATIF DES CHARGES SOCIALES

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

Le contrat de travail d un salarié déclaré avec le cesu... de l embauche à la rupture

FICHE PRATIQUE Le contrat de travail d un salarié déclaré avec le cesu... de l embauche à la rupture Février 2014 www.cesu.urssaf.fr Fiche pratique Avec le Cesu, vous devenez employeur... 1 Le contrat

FICHE PRATIQUE Le contrat de travail d un salarié déclaré avec le cesu... de l embauche à la rupture Février 2014 www.cesu.urssaf.fr Fiche pratique Avec le Cesu, vous devenez employeur... 1 Le contrat

Réformes socio-économiques

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

10.B. Les obligations légales et réglementaires. 1. Gestion des documents de l entreprise. A. Les affichages obligatoires

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

AVENANT N 3 À L ACCORD SUR L AMÉNAGEMENT ET LA RÉDUCTION DU TEMPS DE TRAVAIL DU 29 JUIN 1999

AVENANT N 3 À L ACCORD SUR L AMÉNAGEMENT ET LA RÉDUCTION DU TEMPS DE TRAVAIL DU 29 JUIN 1999 ooo Après quatre ans d application de l Accord sur l Aménagement et la Réduction du Temps de Travail, les partenaires

AVENANT N 3 À L ACCORD SUR L AMÉNAGEMENT ET LA RÉDUCTION DU TEMPS DE TRAVAIL DU 29 JUIN 1999 ooo Après quatre ans d application de l Accord sur l Aménagement et la Réduction du Temps de Travail, les partenaires

info DROIT SOCIAL Egalité de traitement et avantages catégoriels

n 4 > 4 mars 2015 info ACTUALITÉ JURIDIQUE Sommaire Droit social Egalité de traitement et avantages catégoriels Clauses de non concurrence Droit d accès aux SMS non personnels par l employeur Droit fiscal

n 4 > 4 mars 2015 info ACTUALITÉ JURIDIQUE Sommaire Droit social Egalité de traitement et avantages catégoriels Clauses de non concurrence Droit d accès aux SMS non personnels par l employeur Droit fiscal

E. Avantages alloués par le comité d entreprise

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité

E. Avantages alloués par le comité d entreprise 1) Bons d achat et cadeaux Les bons d achat et cadeaux alloués par le comité d entreprise doivent en principe être assujettis aux cotisations de Sécurité