GUIDE PRATIQUE TAXE D'APPRENTISSAGE 2015 SERVITAXE. Réforme de la Taxe d Apprentissage. [email protected]. Des experts à votre écoute

|

|

|

- René Boutin

- il y a 10 ans

- Total affichages :

Transcription

1 TAXE D'APPRENTISSAGE Réforme de la Taxe d Apprentissage SERVITAXE Des experts à votre écoute SERVITAXE TAXE contact@servitaxe,org [email protected] GUIDE PRATIQUE

2

3 Assujettie ou non assujettie? Les entreprises redevables de la Taxe d'apprentissage (1) Sont redevables de la Taxe d Apprentissage : Les personnes physiques ou morales soumises au régime fiscal des bénéfices industriels et commerciaux, exerçant une activité industrielle, commerciale ou artisanale. Les sociétés, associations et organismes passibles de l impôt sur les sociétés, quel que soit leur objet. Les groupements d intérêt économique ou leurs sociétés majoritaires dès lors qu ils exercent une activité industrielle ou commerciale. Les coopératives agricoles (production, conservation, transformation et vente). La taxe est due dès la première année de création de l entreprise dès lors qu elle compte au moins un salarié. Les entreprises étrangères sont soumises à la Taxe d Apprentissage si l employeur est domicilié ou établi en France et qu'il répond aux critères d assujettissement des entreprises françaises. Les entreprises affranchies ou non assujetties (2) Les petites entreprises ayant employé dans l année 2014 un ou plusieurs apprentis dans le cadre d un contrat d apprentissage enregistré par les services compétents et dont la base annuelle nette d imposition n excède par six fois le SMIC annuel (soit pour 2015 : ), sont affranchies du paiement de la taxe d apprentissage. Les sociétés civiles de moyens lorsque leur activité est non commerciale (conforme à leur objet social) et qu'elles ne réalisent avec les tiers aucune opération susceptible de produire des recettes, ni aucun profit sur les remboursements de frais réclamés à leurs membres sont exonérées. Les sociétés et personnes morales ayant pour objet exclusif l'enseignement sont exonérées. Les groupements d'employeurs composés d'agriculteurs ou de sociétés civiles agricoles bénéficiant eux-mêmes de l'exonération. En revanche, les autres groupements d employeurs qui sont, le cas échéant, exonérés à proportion des rémunérations versées dans le cadre de la mise à disposition de personnel à leurs adhérents eux-mêmes non assujettis ou exonérés, sont redevables de la taxe d apprentissage et de la contribution au développement de l apprentissage. Par ailleurs, l État, les collectivités territoriales et leurs établissements publics, les offices publics d Habitat (en EPIC) sont exonérés de plein droit de la taxe d apprentissage. (1) Article 1599 ter A du Code Général des Impôts (2) Article du CGI 3 SERVITAXE (N Vert) [email protected]

4 L'assiette de calcul : la masse salariale brute Toutes les sommes versées aux salariés en contrepartie ou à l occasion du travail, notamment les salaires ou gains, les indemnités de congés payés, le montant des retenues pour cotisations salariales, les indemnités, primes, gratifications et les autres avantages en argent ou en nature, ainsi que les sommes perçues directement ou par l entremise d un tiers à titre de pourboire, constituent l assiette de calcul de la taxe d apprentissage. (Article L2421 du Code SS) En pratique, il s agit du montant inscrit dans la case S80.G de la déclaration annuelle des salaires (norme N4DS). CDI CDD Type de contrats Rémunération des Intermittents du spectacle Contrat saisonnier Contrat unique d insertion CUI CAE secteur non marchand Contrat unique d insertion CUI-CIE secteur marchand Contrat de professionnalisation CDD ou CDI Rémunérations versées aux VRP multicartes Stage obligatoire dans le cadre de la formation initiale à vocation technologique et professionnelle Contrat d apprentissage au sein des entreprises de < 11 salariés Contrat d apprentissage au sein des entreprises de 11 salariés et plus Gérant non majoritaire de SARL Travailleur à domicile Intérimaire dans l entreprise d accueil Salarié en arrêt maladie Salarié en congé sans solde VRP salarié Agent Commercial Indemnités de licenciement sans cause réelle et sérieuse consécutives à un accident de travail ou une maladie professionnelle Allocation de formation versée aux salariés ayant suivi des heures de formation hors temps de travail Remboursement des frais professionnels Participation des employeurs aux titres de transport en commun Part contributive de l employeur à l acquisition des titres restaurant si elle n excède pas 60% de la valeur libératoire des titres Indemnités de Congés Payés Salaires versés à des travailleurs frontaliers domiciliés hors du territoire français Indemnités versées à l occasion de la rupture du contrat de travail (préavis, congés payés, non concurrence) sauf celles ayant le caractère de dommages-intérêts. Sommes versées dans le cadre de la participation ou intéressement aux bénéfices de l entreprise. Assiette TA et autres contributions (CSA) (si pas inclus dans la DADS les ajouter) (sauf si la gratification excède 12,5% du plafond horaire de SS, le différentiel est à intégrer.) avec exclusion de la part n excédant pas 11% du SMIC 4 SERVITAXE (N Vert) [email protected]

.")

5 Détermination de l effectif annuel moyen des salariés Le nombre moyen annuel de salariés est égal à la moyenne des effectifs déterminés chaque mois de l année civile. Les mois au cours desquels aucun salarié n est employé ne sont pas pris en compte. Pour la détermination des effectifs du mois, il est tenu compte des salariés titulaires d un contrat de travail le dernier jour du mois. Exemple Effectifs au dernier jour du mois Janvier = 11,8 Juillet = 12 Février = 12,3 Août = 7,1 Mars = 11,2 Septembre = 15 Avril = 11,2 Octobre = 9,1 Mai = 10,3 Novembre = 10 Juin = 10,3 Décembre = 11,6 Total =131.9 Effectifs moyen au 31/12 131,9/12* = 10,99 arrondi à 10 * Si l entreprise, n avait employé aucun salarié en Août, le nombre de mois retenu serait de 11 soit un effectif de arrondi à 11. Sont comptabilisés En unité : Les titulaires d un contrat de travail à plein temps Les salariés à domicile Au prorata temporis : Les salariés à temps partiel, quelle que soit la nature de leur contrat sur la base de la durée légale mensuelle (151,67h) ou conventionnelle Les salariés en contrat à durée déterminée (ils sont exclus quand ils remplacent un salarié absent ou le contrat de travail est suspendu). Les salariés d'un contrat intermittent Les travailleurs mis à disposition par une entreprise extérieure y compris les salariés titulaires d'un contrat de travail intérimaire Sont exclus Les apprentis Les titulaires d un contrat initiative Les titulaires d un contrat de professionnalisation jusqu au terme de la durée de formation pour les CDI et jusqu à son terme pour les CDD Les bénéficiaires d un contrat unique d insertion Les salariés percevant des sommes après la rupture de leur contrat de travail Les titulaires d un contrat d avenir Les jeunes accomplissant un VIE Les élèves ou étudiants effectuant un stage en entreprise donnant lieu à la signature d une convention de stage (1) Instruction fiscale du 22 mars 2010 (2) Article L du CT 5 SERVITAXE (N Vert) [email protected]

6

7 Accueil d'apprentis en 2014 et dons en nature Accueil d'apprentis Les entreprises employant un ou plusieurs apprentis ont l obligation de participer au financement du coût réel de la formation du ou des apprenti(s) présent(s) au 31/12/2014. Le coût réel est publié par le Conseil Régional sur les listes préfectorales de la région concernée, en l absence de publication de coût, un montant forfaitaire de 3000 est fixé par arrêté. Cette obligation de l entreprise envers le CFA d Accueil est dénommée «concours financier obligatoire» (CFO). A partir de 2015, lorsque le concours financier versé par l'entreprise n'est pas complet, celle-ci doit abonder le CFO par le barème Dons en nature L exonération sur la part «Hors Quota» ou barème de la Taxe d Apprentissage est conditionnée par l intérêt pédagogique que présente le matériel livré en relation avec le caractère de la formation dispensée par l établissement bénéficiaire. Il convient d adresser à l Octa : Une attestation du chef d établissement indiquant la spécialité des sections auxquelles est affecté le matériel livré ainsi que le diplôme préparé par les élèves des dites sections et confirmant l intérêt pédagogique de cette subvention. Les documents comptables justifiant de la valeur du matériel livré. Le matériel doit un bien produit acquis à titre onéreux le matériel concerné relève soit des comptes de stocks et en cours soit des comptes d'immobilisation corporelle de l entreprise, la valeur retenue est celle de l'inventaire ou actuelle, 7 SERVITAXE (N Vert) [email protected]

.")

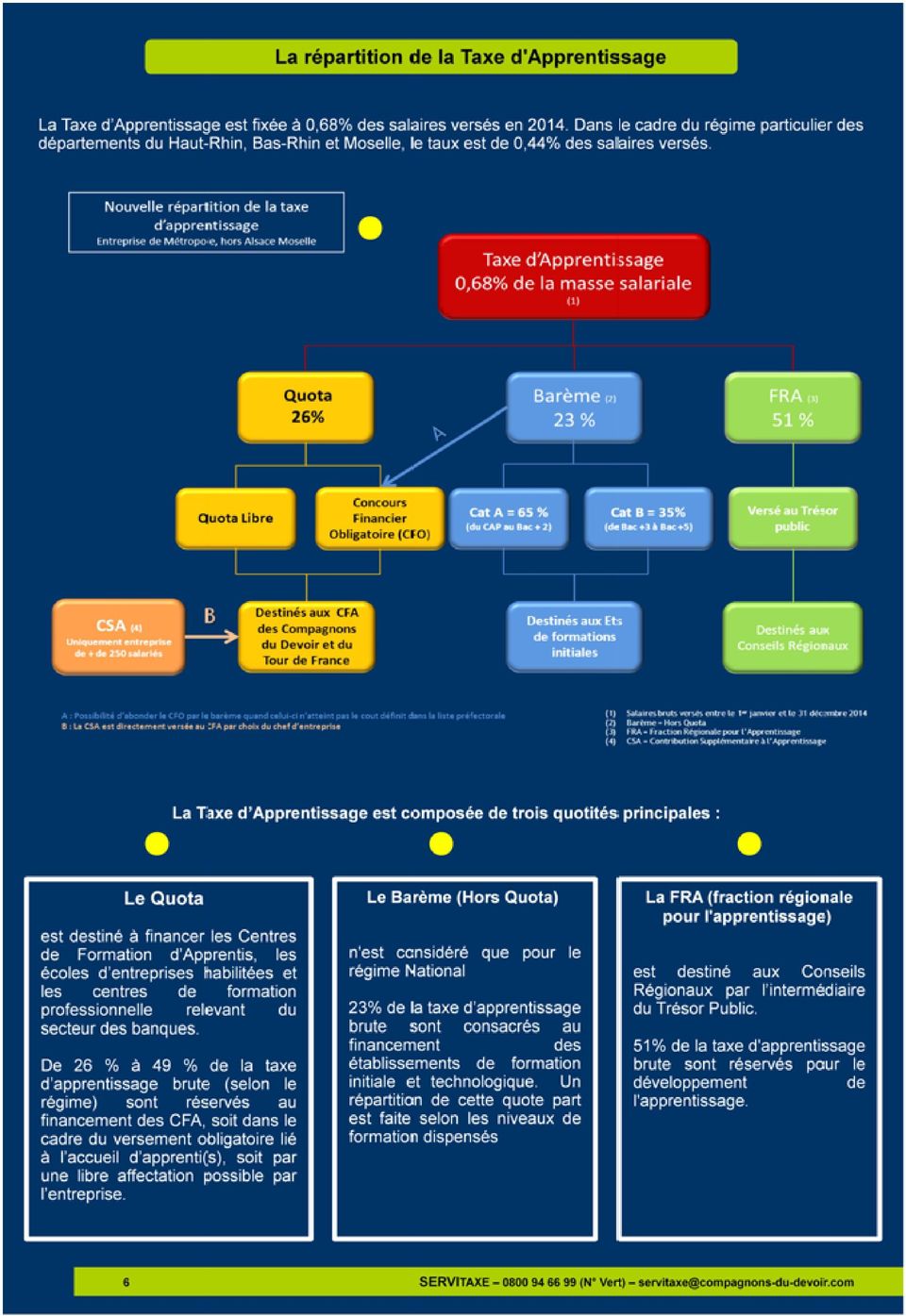

8 La ventilation du Barème (Hors Quota) (1) Le solde du barème (déductions faites des abondements des concours financiers et des frais de stage) est affectable à des établissements de formations initiales, professionnelles et technologiques hors apprentissage. Nouvelles définitions (2) des établissements de formations initiales, professionnelles et technologiques hors apprentissage : Établissements dispensant des formations hors cadre de l'apprentissage Formations devant conduire à des diplômes ou titres enregistrés au RNCP et classés dans la nomenclature interministérielle des niveaux de formation Formations dispensées à temps complets et de manière continue Formations devant être délivrées dans le cadre de la formation initiale La nouvelle ventilation du Hors Quota (Barème) permet le financement des établissements par niveaux de formation : Catégorie A : Niveaux V, IV et III soit les LEP, LEPA, LT préparant à un CAP ou BAC PRO, BTS Hors Apprentissage Catégorie B : Niveaux II et I soit les Universités, UIT, Faculté préparant à la Licence ou au Master Hors Apprentissage 65 % 35 % D'autres structures (3) peuvent bénéficier de 26% du Barème. Ces structures sont habilitées chaque année par arrêté ministériel. Lorsque la taxe d apprentissage brute n excède pas 415, l entreprise peut bénéficier d une dispense de ventilation du barème. L objectif de cette dispense est d éviter un fractionnement de petites sommes à destination des établissements. De ce fait, si l entreprise émet un choix d affectation, le montant du hors quota sera affecté dans une des catégories d habilitation de l établissement de formation initiale choisi par l entreprise. Dans le cas où la taxe d apprentissage brute est supérieure à 415, l application de la répartition du barème est obligatoire. (1) Décret N du code du travail (2) Art. L du code du travail (3) Art. L du code du travail 8 SERVITAXE (N Vert) [email protected]

9 Accueil de stagiaires en les déductions possibles Les entreprises peuvent déduire du montant de la Taxe d Apprentissage, sur la part du «Hors Quota» (ou Barème), les dépenses liées à l accueil de stagiaires de la formation initiale sous réserve que les conditions suivantes soient réunies : Le stage doit être intégré dans le cursus de formation et être obligatoire pour l obtention du diplôme dans le cadre de la formation première, et l élève doit préparer un diplôme technologique et/ou professionnel Le jeune doit effectuer ce stage pratique sous statut scolaire ou étudiant Une convention de stage entre l école, l entreprise et l élève doit être obligatoirement établie et signée La déduction au titre des frais de stage s impute sur la catégorie du «Hors Quota» correspondant au niveau de formation suivi par le jeune. Pour la collecte 2014, les forfaits applicables aux frais de stage sont en cours de publication : Catégorie et Diplôme préparé par le stagiaire Forfait journalier A Niveau V, IV et III En attente de publication B Niveau II et I En attente de publication Les déductions sont limitées à 3% (1) de la Taxe d Apprentissage Brute Les stages suivants n ouvrent pas droit à déduction (liste non exhaustive) : Les stages relevant de la formation professionnelle continue Les stages ou contrats relevant du dispositif alternance, contrat de professionnalisation, stage d orientation. Les stages AFPA ou GRETA Les stages subventionnés par le Conseil Régional ou la DDTE (1) Article R du Code du Travail modifier par Décret N SERVITAXE (N Vert)) [email protected]

10 La Contribution Supplémentaire à l'apprentissage (2) Taux de CSA en 2014 sur la Masse Salariale 2013 (3) Quota Alternants (QA) Nombre moyen de salariés Hors Alsace- Moselle Alsace- Moselle QA <1% 2000 salariés et plus MS X 0,6 % MS X 0.312% QA <1% de 250 à moins de 2000 salariés MS X 0,4 % MS X 0.208% QA de 1 à <3% 250 salariés et plus MS X 0.1 % MS X 0.052% QA de 3 à <4 % 250 salariés et plus MS X 0.05 % MS X 0,026% Cette contribution est exclusivement applicable aux entreprises dont l effectif moyen annuel est supérieur ou égal à 250 salariés et plus, et dont l effectif annuel moyen d alternants est inférieur à un seuil. Sont considérés comme alternant les titulaires d un contrat de professionnalisation, les titulaires d un contrat d apprentissage, les jeunes accomplissant un Volontariat International en Entreprise (VIE) ou bénéficiant d une Convention Industrielle de Formation par la Recherche (CIFRE). Le seuil est égal à 4% de l effectif annuel moyen de l entreprise au cours de l année de référence. Si le taux d alternants de 2013 est supérieur ou égal à 4% de l effectif annuel moyen, l'entreprise peut être exonérée de la Contribution Supplémentaire à l Apprentissage si une des conditions suivantes est remplie : L entreprise justifie une progression de l effectif annuel moyen des salariés en contrat d apprentissage ou de professionnalisation de 10% par rapport à l année de référence. L entreprise justifie une progression de l effectif annuel moyen des salariés en contrat d apprentissage ou de professionnalisation égale au taux défini par un accord de branche sans être inférieure à 10%. Les critères d assujettissement et l assiette sont identiques à ceux de la Taxe d Apprentissage. Le chef d'entreprise dispose de ces fonds pour alimenter le CFA de son choix (2) Circulaire ECEL J 10 SERVITAXE (N Vert) [email protected]

11

Aide au calcul de votre contribution formation 2014 (exercice 2013)

") Aide au calcul de votre contribution formation 2014 (exercice 2013) I. Calcul de l effectif Salariés pris en compte dans l effectif Est considérée comme salariée, toute personne ayant reçu une rémunération,

Aide au calcul de votre contribution formation 2014 (exercice 2013) I. Calcul de l effectif Salariés pris en compte dans l effectif Est considérée comme salariée, toute personne ayant reçu une rémunération,

Effectif de l entreprise TA et FPC

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

Décompte des effectifs de l entreprise Contribution supplémentaire à l apprentissage et Formation Professionnelle continue Les effectifs des entreprise déterminent des obligations pour les entreprises

Impact de la réforme de la taxe d apprentissage dans les entreprises

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

Pour calculer les effectifs d une entreprise, il faut tenir compte de 3 paramètres.

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

«Effectif de l entreprise CSA et FPC» Décompte des effectifs de l entreprise pour le calcul du taux de la Contribution supplémentaire à l apprentissage et de contribution Formation Professionnelle continue

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Les aides financières

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI DE L APPRENTISSAGE

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Édition du 3 mars 2014

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

PANORAMA DES MESURES POUR L EMPLOI

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

GUIDE PRATIQUE DE LA TAXE D APPRENTISSAGE

2015 TAXE D APPRENTISSAGE CHAMBRE DE COMMERCE ET D INDUSTRIE DE RÉGION PARIS ILE-DE-FRANCE GUIDE PRATIQUE DE LA TAXE D APPRENTISSAGE 2015 À L ÉCOUTE AU QUOTIDIEN Nos conseillers vous renseignent SÛR ET

2015 TAXE D APPRENTISSAGE CHAMBRE DE COMMERCE ET D INDUSTRIE DE RÉGION PARIS ILE-DE-FRANCE GUIDE PRATIQUE DE LA TAXE D APPRENTISSAGE 2015 À L ÉCOUTE AU QUOTIDIEN Nos conseillers vous renseignent SÛR ET

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

AIDES à l APPRENTISSAGE. 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

EN CAS DE MODIFICATION, CORRIGEZ DIRECTEMENT LES DONNÉES AFFICHÉES. Forme juridique Télécopie. E-mail Marque(s) et statut(s) représenté(s) MS1

et statut(s) représenté(s) MS1") Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Le contrat de professionnalisation à l Université Paul Sabatier GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE MISSION FORMATION «POLE ALTERNANCE»

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

- Les établissements publics à caractère industriel et commercial

Dois-je organiser des élections? Quelles entreprises Délégué du personnel - Les employeurs de droit privé Comité d entreprise Délégation unique du personnel - Les établissements publics à caractère industriel

Dois-je organiser des élections? Quelles entreprises Délégué du personnel - Les employeurs de droit privé Comité d entreprise Délégation unique du personnel - Les établissements publics à caractère industriel

GUIDE DE L EMPLOYEUR

Unité Territoriale de Paris GUIDE DE L EMPLOYEUR Actualisé le 07 août 2013 CONTRAT UNIQUE D INSERTION(CUI) : 1. CONTRAT D ACCOMPAGNEMENT DANS L EMPLOI (CAE) 2. CONTRAT INITIATIVE EMPLOI (CIE) 3. EMPLOIS

Unité Territoriale de Paris GUIDE DE L EMPLOYEUR Actualisé le 07 août 2013 CONTRAT UNIQUE D INSERTION(CUI) : 1. CONTRAT D ACCOMPAGNEMENT DANS L EMPLOI (CAE) 2. CONTRAT INITIATIVE EMPLOI (CIE) 3. EMPLOIS

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

Réunion d informations du 12 novembre 2014. La réforme de la formation professionnelle : analyse des changements apportés par la loi du 5 mars 2014

Réunion d informations du 12 novembre 2014 La réforme de la formation professionnelle : analyse des changements apportés par la loi du 5 mars 2014 Rappel Les différents taux de cotisation : - Taux légal

Réunion d informations du 12 novembre 2014 La réforme de la formation professionnelle : analyse des changements apportés par la loi du 5 mars 2014 Rappel Les différents taux de cotisation : - Taux légal

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Notice pour le contrat de professionnalisation

Notice pour le contrat de professionnalisation Avant de conclure un contrat de professionnalisation, renseignez-vous sur les règles applicables au contrat ainsi que les dispositions particulières prévues

Notice pour le contrat de professionnalisation Avant de conclure un contrat de professionnalisation, renseignez-vous sur les règles applicables au contrat ainsi que les dispositions particulières prévues

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

Alternance et Handicap L APPRENTISSAGE

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

ACTUALITES DE LA PAYE DECEMBRE 2013

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

ACTUALITES DE LA PAYE DECEMBRE 2013 CHIFFRES et BAREMES ANNEE 2014... 2 TEMPS PARTIEL : MAJORATION DE TOUTES LES HEURES COMPLEMENTAIRES A COMPTER DU 1ER JANVIER 2014... 6 CICE : CREDIT D IMPOT COMPETITIVITE

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

LA FORMATION DES AGENTS DE LA FONCTION PUBLIQUE TERRITORIALE

FONCTION PUBLIQUE TERRITORIALE CENTRE DE GESTION DE MAINE ET LOIRE NOTE D INFORMATION MARS 2008 Mise à jour JUIN 2009 (Annule et remplace la précédente) LA FORMATION DES AGENTS DE LA FONCTION PUBLIQUE

FONCTION PUBLIQUE TERRITORIALE CENTRE DE GESTION DE MAINE ET LOIRE NOTE D INFORMATION MARS 2008 Mise à jour JUIN 2009 (Annule et remplace la précédente) LA FORMATION DES AGENTS DE LA FONCTION PUBLIQUE

Guide de l apprenti. L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr [email protected] Sommaire Versement des participants... 4 Versement de l intéressement sur le

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation Direction des Formalités et de la Collecte de la Taxe d apprentissage Tableau comparatif contrat d apprentissage / contrat

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation Direction des Formalités et de la Collecte de la Taxe d apprentissage Tableau comparatif contrat d apprentissage / contrat

Loi n 2011-893 du 28 Juillet pour le développement de l alternance et la sécurisation des parcours professionnels

Loi n 2011-893 du 28 Juillet pour le développement de l alternance et la sécurisation des parcours professionnels La loi n 2011-893 du 28 juillet 2011 comporte différentes mesures visant notamment à développer

Loi n 2011-893 du 28 Juillet pour le développement de l alternance et la sécurisation des parcours professionnels La loi n 2011-893 du 28 juillet 2011 comporte différentes mesures visant notamment à développer

ETUDE LE CONTRAT D APPRENTISSAGE

Etude ETUDE LE CONTRAT D APPRENTISSAGE Le contrat d apprentissage offre l opportunité à l entreprise de transmettre ses savoirs et former les générations futures tout en bénéficiant d un encadrement législatif

Etude ETUDE LE CONTRAT D APPRENTISSAGE Le contrat d apprentissage offre l opportunité à l entreprise de transmettre ses savoirs et former les générations futures tout en bénéficiant d un encadrement législatif

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

Comment remplir la déclaration

GUIDE MÉTHODOLOGIQUE Comment remplir la déclaration 2483 PARTICIPATION AU DÉVELOPPEMENT DE LA FORMATION PROFESSIONNELLE CONTINUE ENTREPRISES DE 10 SALARIÉS ET PLUS M a r s 2 0 1 4 Introduction Déclaration

GUIDE MÉTHODOLOGIQUE Comment remplir la déclaration 2483 PARTICIPATION AU DÉVELOPPEMENT DE LA FORMATION PROFESSIONNELLE CONTINUE ENTREPRISES DE 10 SALARIÉS ET PLUS M a r s 2 0 1 4 Introduction Déclaration

Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

LES COTISATIONS SOCIALES DANS LE SPORT Assiette des cotisations sociales, aménagement et allègements de cotisations applicables dans le sport Les associations qui emploient des salariés sont considérées

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

FICHE OBLIGATIONS LEGALES

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

les infos DAS - n 081 16 juillet 2015 Nouvelle aide à l apprentissage pour les entreprises de moins de onze salariés Conformément au décret n 2015-773 du 29 juin 2015, est créée une aide en faveur des

Taux et montants. Disposition presse. Déduction forfaitaire spécifique pour frais professionnels

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

Taux et montants Disposition presse L emploi de journalistes professionnels ouvre droit à l application de dispositions législatives spécifiques. Les entreprises de presse employant des journalistes peuvent

CONSULTATION DU COMITÉ D ENTREPRISE ET DES DÉLÉGUÉS DU PERSONNEL

LES OBLIGATIONS VIS-À-VIS DU CE OU DES DP LES S SUR LES ORIENTATIONS Pour les délégués du personnel Toutes les ETT ayant atteint un effectif d au moins 11 salariés pendant 12 mois, consécutifs ou non,

LES OBLIGATIONS VIS-À-VIS DU CE OU DES DP LES S SUR LES ORIENTATIONS Pour les délégués du personnel Toutes les ETT ayant atteint un effectif d au moins 11 salariés pendant 12 mois, consécutifs ou non,

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

LES STAGIAIRES. 1. Qui sont les «stagiaires» au sens de la réglementation?

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Chambre de métiers et de l artisanat de la Haute-Garonne LIVRET DU MAITRE D APPRENTISSAGE. Les clés pour réussir votre mission

Chambre de métiers et de l artisanat de la Haute-Garonne LIVRET DU MAITRE D APPRENTISSAGE Les clés pour réussir votre mission 2 L APPRENTISSAGE, UN PARCOURS «GAGNANT - GAGNANT» Côté entreprise : C est

Chambre de métiers et de l artisanat de la Haute-Garonne LIVRET DU MAITRE D APPRENTISSAGE Les clés pour réussir votre mission 2 L APPRENTISSAGE, UN PARCOURS «GAGNANT - GAGNANT» Côté entreprise : C est

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

de l employeur Les principales formalités À jour au 1 er janvier 2014

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le point sur ( ) Les principales formalités de l employeur À jour au 1 er janvier 2014 Services aux cotisants Études et statistiques Services aux partenaires Contrôle Ressources informatiques 2 VOUS ÊTES

Le montant des sommes versées à l occasion de la manifestation sportive :

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

Taux et montants Associations sportives Les sommes versées par une association sportive à une personne pratiquant une discipline sportive, en équipe ou en individuel, en amateur ou à titre professionnel,

le contrat d apprentissage

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Le compte épargne temps

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Apprentissage Mode d emploi et démarches à suivre

Apprentissage Mode d emploi et démarches à suivre Vous avez choisi de devenir apprenti? Vous allez franchir une étape importante, passant du statut d élève ou d étudiant à celui de salarié d une entreprise,

Apprentissage Mode d emploi et démarches à suivre Vous avez choisi de devenir apprenti? Vous allez franchir une étape importante, passant du statut d élève ou d étudiant à celui de salarié d une entreprise,

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

de nouvelles aides pour les employeurs d apprentis Du CAP à Ingénieur un parcours gagnant l Apprentissage Un salaire progressif * Age de l apprenti 1re année du contrat 2e année du contrat 3e année du

FORMATION EN ALTERNANCE

FORMATION EN ALTERNANCE BACHELOR BUSINESS «Marketing Relationnel» Diplôme visé par l Etat au BO n 30 du 23 Aout 2012 - Titre RNCP Niveau II 2013/2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617

FORMATION EN ALTERNANCE BACHELOR BUSINESS «Marketing Relationnel» Diplôme visé par l Etat au BO n 30 du 23 Aout 2012 - Titre RNCP Niveau II 2013/2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006. http://www.micromegas.fr [email protected]

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Pégase 3 MSA Les contrats «vendanges» Dernière révision le 28/09/2006 http://www.micromegas.fr [email protected] Sommaire Principe...3 Particularités du contrat...3 Les cotisations concernées...4 Les

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

Les salaires minima applicables à compter du 1 er janvier 2015 CCN n 3241 En résumé : I. Entrée en vigueur de l avenant salaires n 21 à compter du 1 er novembre 2013 L avenant n 21 sur les salaires minima

ANIMATION / Prévoyance

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

ANIMATION / Prévoyance C5-012 Remplace C5-010 et C5-011 La mise en place de la complémentaire santé dans la branche Animation La loi du 14 juin 2013 de Sécurisation de l emploi a généralisé la couverture

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Principaux textes de référence :

Principaux textes de référence : Loi n 2006396 du 31 mars 2006 pour l égalité des chances (article 9 et 10). Décret n 2006757 du 29 juin 2006 portant application de l art.10 de la loi n 2006396 du 31 mars

Principaux textes de référence : Loi n 2006396 du 31 mars 2006 pour l égalité des chances (article 9 et 10). Décret n 2006757 du 29 juin 2006 portant application de l art.10 de la loi n 2006396 du 31 mars

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015 1 2 Période de professionnalisation 3 Tutorat 4 Compte Personnel de Formation ATTENTION : CES CRITÈRES SONT SUSCEPTIBLES D'ETRE MODIFIÉS

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015 1 2 Période de professionnalisation 3 Tutorat 4 Compte Personnel de Formation ATTENTION : CES CRITÈRES SONT SUSCEPTIBLES D'ETRE MODIFIÉS

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ. Assurance maladie, maternité, décès. Direction de la sécurité sociale

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Lettre d information des services de l État en Isère

Lettre d information des services de l État en Isère Numéro 03 - Juin 2014 Édito Face à la hausse du chômage qui touche l Isère, comme le reste de notre pays, l investissement des entreprises et la création

Lettre d information des services de l État en Isère Numéro 03 - Juin 2014 Édito Face à la hausse du chômage qui touche l Isère, comme le reste de notre pays, l investissement des entreprises et la création

Contributions Assurance chômage et cotisation AGS

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

Consignes déclaratives DSN

Consignes déclaratives DSN Pôle emploi 1/8 Contenu PREAMBULE... 3 1. GERER UNE FIN DE CDD / GERER UNE PROLONGATION DE CDD... 4 2. GERER UNE ABSENCE NON REMUNEREE OU PARTIELLEMENT REMUNEREE... 5 3. GERER

Consignes déclaratives DSN Pôle emploi 1/8 Contenu PREAMBULE... 3 1. GERER UNE FIN DE CDD / GERER UNE PROLONGATION DE CDD... 4 2. GERER UNE ABSENCE NON REMUNEREE OU PARTIELLEMENT REMUNEREE... 5 3. GERER

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES