Takaful une Alternative à l'assurance Traditionnelle

|

|

|

- Quentin St-Amour

- il y a 10 ans

- Total affichages :

Transcription

1 Takaful une Alternative à l'assurance Traditionnelle Roland Zaatar CHEA 1

2 Takaful Les Principes de l Assurance Islamique Naissance du Takaful Définition Takaful vs Assurance Modèles et Structures d une Compagnie Takaful Le Marché Takaful Marché Financier Islamique Évolution du Marché Takaful Besoins des Pays Non Islamiques Intérêts des Participants et Actionnaires Les Perspectives de Croissance Défis du Takaful CHEA 2

3 Les Principes de l Assurance Islamique Faire des contrats sous forme de donation pour l intérêt mutuelle des participants, Distribuer le surplus de souscription aux participants afin que les actionnaires n aient aucune prise sur les bénéfices de souscription, Convaincre que le statut d assureur ou l opérateur se rapproche plutôt de celui de «Gestionnaire du Risque», Placer les investissements dans des fonds qui n ont pas d intérêt et acceptés par la Shari a. CHEA 3

4 Naissance de Takaful Fondation de la Première Compagnie d Assurance Islamique Soudanaise (1979), Fondation de la première Compagnie de Réassurance Takaful, Expansion en Malaisie et Pays Asiatiques ( ), 30 Institutions d Assurance Takaful (1996), 50 Opérateurs Takaful et Fournisseurs Retakaful (2002), 100 Opérateurs Takaful, 12 Fournisseurs Retakaful et un CA estimé à US$ 4,3 Mrds (2005), Première Compagnie Takaful en Europe BIIH (Mars 2008). CHEA 4

, Première Compagnie Takaful en Europe BIIH (Mars")

5 Définition «Kafalah» signifie «se Garantir» ou «Garantie de Joint», Takaful est un concept d assurance basé sur la Coopération, la Protection et sur l aide réciproques entre les groupes participants, Une alternative islamique à l assurance traditionnelle, Une forme d assurance mutuelle conforme à la Shari a. CHEA 5

6 Takaful vs Assurance Takaful est un remodelage du système classique actuel des assurances, avec toutes ses formes, Pourtant, il y a trois éléments dans l assurance Traditionnelle qui ne sont pas conformes aux principes de la Shari a: Al Gharar, Al Maisir, Al Riba. CHEA 6

7 Al Gharar Éviter l Incertitude Le Contrat d assurance contient l incertitude à cause de: L incertitude dans la prime à payer telle qu elle était déclaré, Le montant de l indemnité à payer n est pas connu, Le moment où le paiement se fera n est pas connu. Toute forme de contrat, disproportionnée et qui constitue une perte injuste en faveur d une partie aux dépens de l autre est classée comme «Gharar». CHEA 7

8 Al Maisir Éviter le Jeu L assuré paie une petite somme dans l espoir de faire une grosse, L assuré perd l argent payé comme prime d assurance au cas où l événement assuré ne se produit pas, La compagnie sera déficitaire si les montants des sinistres dépassent les primes payées. CHEA 8

9 Al Riba Éviter l Usure Un Concept d intérêt existe dans les produits de l assurance-vie traditionnelle. A la mort de l assuré, ses bénéficiaires obtiennent plus que ce qu il a payé, Le fond de l assurance investis dans les moyens de financements, (telles que les obligations, et les actions) contiennent un élément du «Riba». CHEA 9

10 Modèles et Structures d une Compagnie Takaful Comme dans l assurance traditionnelle, il y a deux genres principaux de Takaful: Général (non vie) et Famille (vie), distribués à travers plusieurs modèles: 1. Ta awuni Assurance Coopérative Al Mudharabah Malaisie, Al Wakala - Moyen Orient, Waqf Pakistan. 2. Modèle à But Non Lucratif. CHEA 10

11 Mudharabah Vie Participants Opérateurs Donations Fond de Takaful géré par l Opérateur Compte individuel Compte spécial Revenu net d investissement Paiements des prestations, dépenses et réserves 70% Profit 30% CHEA 11 Opérateurs

12 Mudharabah Non Vie Participants Opérateurs Donations Fond de Takaful géré par l Opérateur Revenu net d investissement Paiements des demandes, dépenses et réserves 50% Profit 50% Opérateurs CHEA 12

13 Wakala Participants Frais de Gestion Frais Wakala Donations Fond de Takaful géré par l Opérateur 1. Sinistres, 2. Réassurance, 3. Réserves Investissement Profit / Surplus Fonds des Opérateurs 50% Fonds des Participants CHEA 13

14 Modèles et Structures d une Takaful Sur base des modèles précédents, une compagnie Takaful peut opérer selon les options suivantes: Un opérateur Takaful avec une entité juridique indépendante, Une fenêtre Takaful ou «Takaful Window» avec une compagnie d assurance / Réassurance Traditionnelle existante. CHEA 14

15 Critères de Création d une Takaful Un conseil religieux indispensables (min. 3 membres), Capital affecté et investi dans des fonds conformément à la Shari a, Séparation des fonds des actionnaires et des participants, Engagement pour la distribution de profit technique aux participants, Une gestion Autonome de la compagnie Takaful du groupe promoteur. CHEA 15

16 Marché Financier Islamique L objectif prioritaire de M. Gordon Brown est de faire de Londres la première place financière islamique, Une population estimée à 1,7 Mrds d individus et représente environ 10% du PIB Mondial, Capitalisation des quelques 270 banques islamiques existantes dans le monde dépasse US$ 13 Mrds, Entre 1994 et 2001, environ 120 fonds islamiques on été lancé, CHEA 16

17 Marché Financier Islamique Une croissance en moyen est comprise entre 15 et 20%, Une augmentation des actifs islamiques de 11% en moyenne annuelle au cours des dix dernières années pour atteindre US$ 500 Mrds, Acteurs Internationaux: HSBC, ABN Amro et Deutsch Bank. CHEA 17

18 Évolution du Marché Takaful Croissance dans les premières années de 90% dans la Famille Takaful ou Assurance Vie et 35% dans le Takaful Général ou Assurance Non Vie, Depuis 1998, le taux de croissance est d environ 30% Famille Takaful et 20% Général, Famille Takaful surtout prévoyance et Épargne, Prêts, Plan de Retraite, groupes ou individuels. CHEA 18

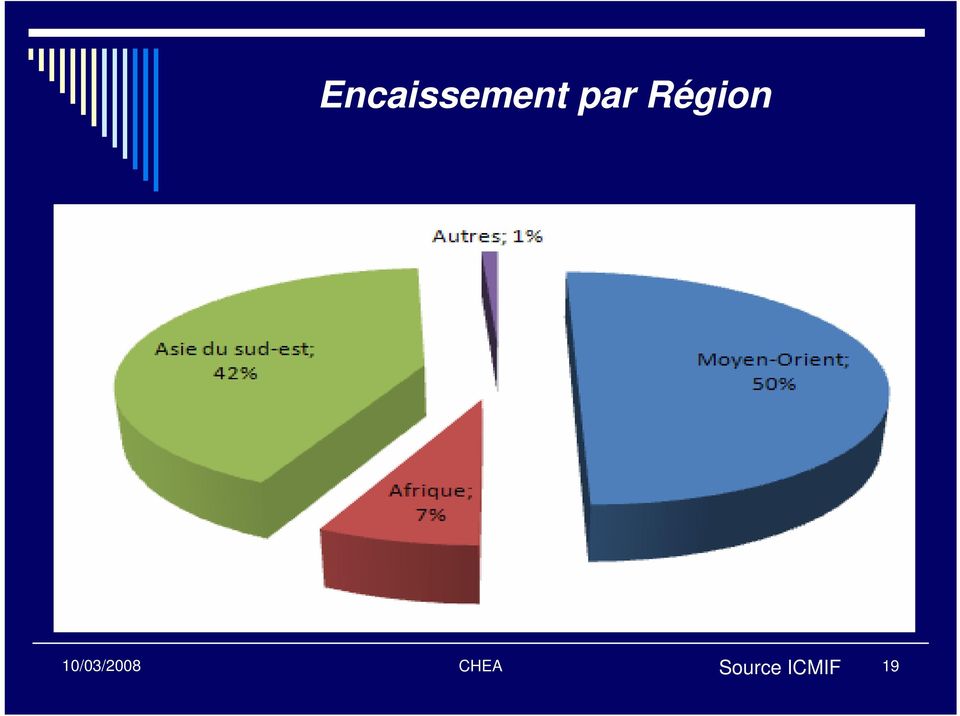

19 Encaissement par Région Source ICMIF CHEA 19

20 Opérateurs Mondiaux de Takaful en 2005 Afrique 19 AUTRES 4 Moyen Orient 54 Asie du Sud- Est 24 Source ICMIF CHEA 20

21 Population Musulmane Estimée Europe Pays Population Musulmane Estimée Pays Population Musulmane Estimée France Italie Allemagne Belgique Grande Bretagne Autriche Espagne Suède Pays- Bas Danemark Source:BBC News CHEA 21

22 Besoins des Pays Non Islamiques La principale concentration de n importe quelle offre de Takaful est naturellement la communauté musulmane. Mais, Takaful n est pas limité à cette communauté, A Singapour, 50% des participants qui ont pris part à un investissement basé sur la Shari a,sont des non-musulmans, En Malaisie, les nouvelles compagnies Takaful sont des compagnies chinoises avec comme cible une clientèle musulmane et nonmuslmane, De pair avec l activité bancaire, l assurance Takaful atteindra US$ 7,5 Mrds de dollars en CHEA 22

23 Intérêts des Participants Non Musulmans Les Analystes suggèrent que plus de 20% du revenu Takaful peuvent intéresser les consommateurs non musulmans. Transparence sur la rentabilité du produit et des investissements, Partage des bénéfices, Restrictions sur les investissements acceptable, Quard Hassan. CHEA 23

24 Intérêts des Actionnaires Marché Potentiel, Rémunération à 100% sur l investissement de leur Capital, La «Wakala» pourrait générer une marge une fois la vitesse de croissance atteinte, En tant que «Mudharib», responsable du placement des fonds des participants, ils auront droit à une part dans les profits. CHEA 24

25 Les Défis 1. L existence de plusieurs modèles, 2. Pénurie de personnel d assurance formé convenablement et qualifié sur le concept Takaful, 3. Manque de connaissance des principes de Takaful par le public et scepticisme sur sa tolérance en particulier dans l assurance vie, 4. Manque d information et de Statistiques sur la réceptivité des musulmans, CHEA 25

26 Les Défis 5. La gestion de la croissance explosive et l incapacité d exploiter son potentiel, 6. L innovation du produit, 7. Le manque des canaux de distribution avec un si petit nombre d acteurs, 8. Le manque de réassurance disponible à l intérieur du mouvement Takaful limitant ainsi la couverture disponible aux assurés, 9. Le peu des stratégies promotionnelles et de marketing. CHEA 26

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed [email protected] Université d Oran Introduction Les assurances ont pris une place importante dans la vie

Takaful «assurance islamique» Comme alternative à l assurance traditionnelle LEZOUL Mohammed [email protected] Université d Oran Introduction Les assurances ont pris une place importante dans la vie

Fiche info financière Assurance-vie Top Protect Financials 08/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Gérer votre patrimoine.

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons

Gérer votre patrimoine. Planifier votre avenir. Nous vivons dans un monde en constante évolution. 2 Introduction Introduction 3 Gérer votre patrimoine dans un monde en constante évolution. Nous vivons

PRODUITS DE PREVOYANCE IMPERIO. Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO.

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

PRODUITS DE PREVOYANCE IMPERIO Ce document ne peut être ni communiqué ni distribué, sans l accord exprès d IMPERIO. 1 GAMME DE SOLUTIONS PREVOYANCE IMPERIO PRECISO HOSPITALIS EDUCALIA SERENITE Plus ASSURANCE

LES ASSURANCES DE PERSONNES. Données clés 2011

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

LES ASSURANCES DE PERSONNES Données clés 211 2 Sommaire Sauf indications contraires, toutes les données ont pour origine les enquêtes statistiques de la direction des études et des statistiques FFSA-GEMA

Bulletin Officiel de la Concurrence, de la Consommation et de la Répression des Fraudes

Bulletin Officiel de la Concurrence, de la Consommation et de la Répression des Fraudes N 2 bis du 2 avril 2009 C2008-77 / Lettre du ministre de l économie, de l industrie et de l emploi du 28 octobre

Bulletin Officiel de la Concurrence, de la Consommation et de la Répression des Fraudes N 2 bis du 2 avril 2009 C2008-77 / Lettre du ministre de l économie, de l industrie et de l emploi du 28 octobre

Option de souscription en dollars américains

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

Option de souscription en dollars américains Qu il s agisse de fonds d actions canadiennes, américaines ou étrangères, de fonds de titres à revenu ou de fonds équilibrés, Fonds communs Manuvie est heureuse

Page. LES FONDAMENTAUX Les savoirs généraux de l assurance 2

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

PERSPECTIVES DES MARCHES D ASSURANCES AFRICAINS Présenté par Jean Claude Ngbwa, Secrétaire Général de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème qui nous a été confié porte sur les

Les Perspectives de L assurance Islamique Dans Les Pays Emergents Cas De L Algérie

Les Perspectives de L assurance Islamique Dans Les Pays Emergents Cas De L Algérie Mme Rachida Bouchoul - M A université Bejaïa & Chenini Abderrahim - M A université Ghardaïa Introduction Les assurances

Les Perspectives de L assurance Islamique Dans Les Pays Emergents Cas De L Algérie Mme Rachida Bouchoul - M A université Bejaïa & Chenini Abderrahim - M A université Ghardaïa Introduction Les assurances

GREAT-WEST LIFECO 100 % 100 % 100 % 100 % 100 % 100 % [2]

![GREAT-WEST LIFECO 100 % 100 % 100 % 100 % 100 % 100 % [2]](/thumbs/24/2591811.jpg "GREAT-WEST LIFECO 100 % 100 % 100 % 100 % 100 % 100 % [2]") GREAT-WEST LIFECO Great-West Lifeco Inc. est une société de portefeuille internationale spécialisée dans les services financiers ayant des participations dans l assurance-vie, l assurance-maladie, les

GREAT-WEST LIFECO Great-West Lifeco Inc. est une société de portefeuille internationale spécialisée dans les services financiers ayant des participations dans l assurance-vie, l assurance-maladie, les

Vous avez du talent, nous protégeons votre indépendance. Demande de pension d invalidité Notice explicative

Vous avez du talent, nous protégeons votre indépendance Demande de pension d invalidité Nature des pensions PENSION POUR INCAPACITE AU METIER (seulement les professions artisanales) Il s agit d une pension

Vous avez du talent, nous protégeons votre indépendance Demande de pension d invalidité Nature des pensions PENSION POUR INCAPACITE AU METIER (seulement les professions artisanales) Il s agit d une pension

Conditions tarifaires des principaux services financiers et bancaires au 1 er février 2015. intermédiaire en opérations de banque de Socram Banque

maif.fr Conditions tarifaires des principaux services financiers et bancaires au 1 er février 2015 intermédiaire en opérations de banque de Socram Banque Services financiers et bancaires La MAIF a fondé

maif.fr Conditions tarifaires des principaux services financiers et bancaires au 1 er février 2015 intermédiaire en opérations de banque de Socram Banque Services financiers et bancaires La MAIF a fondé

Assurance épargne avec participation au rendement transparente

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Réalisez votre objectif d épargne à coup sûr. Assurance épargne avec participation au rendement transparente Vous souhaitez vous constituer un capital d épargne conséquent pour financer un beau voyage,

Tarif des principales opérations sur titres

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

International Prudence Bond. Un contrat d assurance flexible avec accès à l'un des plus grands groupes de services financiers du Royaume-Uni

International Prudence Bond Un contrat d assurance flexible avec accès à l'un des plus grands groupes de services financiers du Royaume-Uni Lors du choix d un produit d assurance, vous souhaitez que celui-ci

International Prudence Bond Un contrat d assurance flexible avec accès à l'un des plus grands groupes de services financiers du Royaume-Uni Lors du choix d un produit d assurance, vous souhaitez que celui-ci

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

Sommaire ASSURANCE... 1 Module 1 : Les fondamentaux de l'assurance / Durée : 1,5 jour... 1 Module 2 : L épargne / Durée : 1,5 jour... 2 Module 3 : La retraite / Durée : 1,5 jours... 5 Module 4 : Les contrats

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

Comprendre la Malaisie 13. Données et tendances de l économie... 30

Sommaire Préface......................................................................... 7 Comprendre la Malaisie 13 Repères essentiels....................................................... 15 Chiffres

Sommaire Préface......................................................................... 7 Comprendre la Malaisie 13 Repères essentiels....................................................... 15 Chiffres

Les sociétés d Assurances Takaful et les sociétés d assurances Traditionnelles Théorie et l Expérience Pratique

Laboratoire partenariat et investissement dans les PME/PMI dans l espace Euro-Maghrébin Ministère de L'enseignement Supérieur et de la recherche scientifique Université Ferhat Abbas Faculté des sciences

Laboratoire partenariat et investissement dans les PME/PMI dans l espace Euro-Maghrébin Ministère de L'enseignement Supérieur et de la recherche scientifique Université Ferhat Abbas Faculté des sciences

Fiche info financière pour assurance vie fiscale

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Étude Patrimoniale Document de collecte d informations. Votre conjoint. Vous. Vos proches. Date de l entretien... DOSSIER

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

Date de l entretien.... DOSSIER Vous Votre conjoint Prénom.... Prénom.... Nom.... Nom.... Date de naissance... Date de naissance.... Situation familiale marié(e) célibataire divorcé(e) veuf(ve) union libre

C o r p o r a t i o n F i n a n c i è r e C a n a d a - V i e 2007

Corporation Financière Canada-Vie 2007 RAPPORT ANNUEL APERÇU DE LA COMPAGNIE La Corporation Financière Canada-Vie (la CFCV) est établie depuis 1999. Sa principale filiale, La Compagnie d Assurance du

Corporation Financière Canada-Vie 2007 RAPPORT ANNUEL APERÇU DE LA COMPAGNIE La Corporation Financière Canada-Vie (la CFCV) est établie depuis 1999. Sa principale filiale, La Compagnie d Assurance du

AXA COMMUNIQUÉ DE PRESSE

AXA COMMUNIQUÉ DE PRESSE PARIS, 25 AOUT 2015 LANCEMENT DE L OPERATION D ACTIONNARIAT SALARIE 2015 (SHAREPLAN 2015) EMETTEUR AXA, ICB Classification sectorielle : Industrie : 8000, Sociétés financières

AXA COMMUNIQUÉ DE PRESSE PARIS, 25 AOUT 2015 LANCEMENT DE L OPERATION D ACTIONNARIAT SALARIE 2015 (SHAREPLAN 2015) EMETTEUR AXA, ICB Classification sectorielle : Industrie : 8000, Sociétés financières

L assurance Takaful au Maroc Quels préalables et quelles perspectives?

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

L assurance Takaful au Maroc Quels préalables et quelles perspectives? Mohammad Farrukh Raza Directeur Général, Groupe IFAAS IFAAS - cabinet conseil international dédié a la finance islamique Rendez-vous

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Politique d'acceptation des dons. Adoptée par le Conseil d'administration de la Fondation HEC Montréal le 15 novembre 2013

Politique d'acceptation des dons Adoptée par le Conseil d'administration de la Fondation HEC Montréal le 15 novembre 2013 Mise à jour: Le 6 février 2015 POLITIQUE D ACCEPTATION DES DONS Fondation HEC Montréal

Politique d'acceptation des dons Adoptée par le Conseil d'administration de la Fondation HEC Montréal le 15 novembre 2013 Mise à jour: Le 6 février 2015 POLITIQUE D ACCEPTATION DES DONS Fondation HEC Montréal

Analyse Financière. Tunis Re en Bourse. En toute Ré Assurance. Souscrire à l OPF

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

Analyse Financière Tunis Re en Bourse En toute Ré Assurance Souscrire à l OPF Mars 2010 2A n a l y s e F i n a n c i è r e I n t r o d u c t i o n e n b o u r s e : O f f r e à p r i x f e r m e Secteur

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Présentation à l Association des économistes québécois Le 19 mai 25 Les perspectives mondiales, les déséquilibres internationaux et le Canada : un point de vue du FMI Kevin G. Lynch Administrateur Fonds

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

ASSURANCE-LITIGE EN MATIÈRE DE BREVETS

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Étude concernant l assurance-litige en matière de brevets, par CJA Consultants Ltd Janvier 2003 V4a.fin ASSURANCE-LITIGE EN MATIÈRE DE BREVETS Étude réalisée pour la Commission européenne concernant la

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Aperçu des prix des opérations de placement. Édition de janvier 2015

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

PARTENAIRES DES 30 MIN POUR CONVAINCRE

UN VRAI REGIME DE CADRES APPLIQUE AUX NON SALARIES! 1- SECURISATION ET FIDELISATION DE VOS CLIENTS RODUIT Un partenariat qui protège vos clients Vous conservez si vous le souhaitez votre courtier. Pas

UN VRAI REGIME DE CADRES APPLIQUE AUX NON SALARIES! 1- SECURISATION ET FIDELISATION DE VOS CLIENTS RODUIT Un partenariat qui protège vos clients Vous conservez si vous le souhaitez votre courtier. Pas

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

OBJECTIF DU GUIDE 1-L ENCADREMENT JURIDIQUE DES ACTIVITES D ASSURANCE

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

OBJECTIF DU GUIDE Présenter au public et en particulier aux investisseurs, les règles de constitution et de fonctionnement des organismes d assurance. Arrêté n 2005-0773 du 14 décembre 2005 fixant les

AMMA vous épaule en toutes circonstances.

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

L allocation gratuite de l INAMI pour médecins, dentistes, pharmaciens et kinésithérapeutes Maladie, accident, pension, AMMA vous épaule en toutes circonstances. A L L O C A T I O N I N A M I Qu est-ce

Les sept piliers de la sécurité sociale

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Dépasser. Avancer. HSBC Horizon 360. Atteindre

HSBC Horizon 360 Avancer Atteindre Dépasser Francfort est un carrefour majeur européen. La ville qui 50ºN abrite un nombre important de gratte-ciels, est parfois Francfort Allemagne surnommée Mainhattan

HSBC Horizon 360 Avancer Atteindre Dépasser Francfort est un carrefour majeur européen. La ville qui 50ºN abrite un nombre important de gratte-ciels, est parfois Francfort Allemagne surnommée Mainhattan

4795-00F-MAR15. Brochure de produit

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

4795-00F-MAR15 Brochure de produit ParPlus et ParPlus Junior Assomption Vie, une des rares compagnies mutuelles d assurance vie au Canada, est fière d offrir ses plus récents produits d assurance vie entière

QUESTIONS-RÉPONSES : SUJETS ASSURANCE

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

France. Ressources humaines : un savoir-faire d experts

France Ressources humaines : un savoir-faire d experts France Ressources humaines : un savoir-faire d experts MERCER HUMAN RESOURCE CONSULTING Un pont entre les ressources humaines et la finance..........

France Ressources humaines : un savoir-faire d experts France Ressources humaines : un savoir-faire d experts MERCER HUMAN RESOURCE CONSULTING Un pont entre les ressources humaines et la finance..........

Conditions tarifaires applicables à la clientèle 1 er février 2013 CREDIT SUISSE (FRANCE)

") Conditions tarifaires applicables à la clientèle 1 er février 2013 CREDIT SUISSE (FRANCE) Sommaire Extrait standard des tarifs... 3 Ouverture, fonctionnement et suivi de votre compte... 4 Ouverture, transformation,

Conditions tarifaires applicables à la clientèle 1 er février 2013 CREDIT SUISSE (FRANCE) Sommaire Extrait standard des tarifs... 3 Ouverture, fonctionnement et suivi de votre compte... 4 Ouverture, transformation,

Page 1 www.cdvm.gov.ma

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

Page 1 Sommaire INTRODUCTION... 3 CHAPITRE I : VUE D ENSEMBLE DE LA FINANCE ISLAMIQUE... 5 I. Définition... 5 II. Origine de la Finance Islamique... 6 III. Le 21ème siècle : la croissance de la Finance

Le métier d actuaire IARD

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

JJ Mois Année Le métier d actuaire IARD Journées Actuarielles de Strasbourg 6-7 octobre 2010 PLAN Présentation de l assurance non vie Le rôle de l actuaire IARD La tarification des contrats L évaluation

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

Dans les faits, Mabe a déclaré elle-même la faillite, sans qu un ou plusieurs créanciers l aient forcé à le faire.

COMMUNIQUÉ Mercredi 8 octobre 2014 À tous les ex-employés de Mabe Canada Voici un résumé de l assemblée qui s est tenue le 25 septembre dernier. D abord, nous tenons à souligner la forte participation

COMMUNIQUÉ Mercredi 8 octobre 2014 À tous les ex-employés de Mabe Canada Voici un résumé de l assemblée qui s est tenue le 25 septembre dernier. D abord, nous tenons à souligner la forte participation

L Assurance. L Assurance

L Assurance Benjamin Leroy et Sébastien Vidal L Assurance Définition et Historique Assurance directe et privée Assurance indirecte et Assurance sociale Mutuelle Fondement économique de l assurance 2 Définition

L Assurance Benjamin Leroy et Sébastien Vidal L Assurance Définition et Historique Assurance directe et privée Assurance indirecte et Assurance sociale Mutuelle Fondement économique de l assurance 2 Définition

HSBC Global Asset Management

HSBC Global Asset Management Présentation destinée à des investisseurs professionnels au sens de la Directive Européenne MIF. HSBC Global Asset Management combine présence mondiale et savoir-faire local

HSBC Global Asset Management Présentation destinée à des investisseurs professionnels au sens de la Directive Européenne MIF. HSBC Global Asset Management combine présence mondiale et savoir-faire local

Présentation du métier d actuaire vie

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

06 Octobre 2010 Frédéric Daeffler 14/10/2010 Agenda Assurance vie : Produits concernés Actuaire produit : Tarification et conception d un produit Actuaire financier : Pilotage des résultats, Gestion actif-passif,

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda

Kampala - Ouganda") FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2011/25 NOTE COMMUNE N 16/2011

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2011/26/06 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2011/25 NOTE COMMUNE N 16/2011 O B J E T : Commentaire des dispositions

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

TARIFICATION EN ASSURANCE COMPLEMENTAIRE SANTE: il était une fois, un statisticien, un actuaire, un économiste de la santé Plan de l intervention 1 2 3 Généralités sur le fonctionnement de l assurance

galassia L assurance-vie en toute sérénité Contrat de groupe d assurance sur la vie n LMP327110921V1 libellé en euros et/ou en unités de compte

galassia L assurance-vie en toute sérénité Contrat de groupe d assurance sur la vie n LMP327110921V1 libellé en euros et/ou en unités de compte galassia L assurance-vie en toute sérénité Un contrat souple

galassia L assurance-vie en toute sérénité Contrat de groupe d assurance sur la vie n LMP327110921V1 libellé en euros et/ou en unités de compte galassia L assurance-vie en toute sérénité Un contrat souple

Réunion d actionnaires Investir. Paris, 02 juillet 2015

Réunion d actionnaires Investir Paris, 02 juillet 2015 CHIFFRES CLÉS DU GROUPE BIC 1 979,1 M de chiffre d affaires en 2014 Plus de 10 milliards d unités vendues en 2014 17 438 employés* Plus de 4 millions

Réunion d actionnaires Investir Paris, 02 juillet 2015 CHIFFRES CLÉS DU GROUPE BIC 1 979,1 M de chiffre d affaires en 2014 Plus de 10 milliards d unités vendues en 2014 17 438 employés* Plus de 4 millions

Faites le bon choix pour votre épargne

Investir en 2013 Faites le bon choix pour votre épargne Dans quels produits avez-vous déjà investi? Compte d épargne % Bon de caisse Bon d état Compte à terme Obligations Branche 21 % Actions Fonds Titres

Investir en 2013 Faites le bon choix pour votre épargne Dans quels produits avez-vous déjà investi? Compte d épargne % Bon de caisse Bon d état Compte à terme Obligations Branche 21 % Actions Fonds Titres

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

' () ) * +, $0! *-"-*- - "!3''-2-3-.-*2 /3- '!.1*- /-3! -.!'22-3-.-"/*3!./!1./*.-*-2/ 2!'--'! *!'-2"!3''-2-3-.-*202--2 /3- '!.1*-/-3! -*."!.

) * +, $0! *--*- - !3''-2-3-.-*2 /3- '!.1*- /-3! -.!'22-3-.-/*3!./!1./*.-*-2/ 2!'--'! *!'-2!3''-2-3-.-*202--2 /3- '!.1*-/-3! -*.!.") !"#$%#$%#$ ) ) * +, -*"! Attaché Commercial BTS Assurance BTS Négociation et Relation Client Deust Banque, organismes financiers et de prévoyance Diplôme d expert automobile DUT Carrières juridiques -!1

!"#$%#$%#$ ) ) * +, -*"! Attaché Commercial BTS Assurance BTS Négociation et Relation Client Deust Banque, organismes financiers et de prévoyance Diplôme d expert automobile DUT Carrières juridiques -!1

LE CONTRAT DE CAPITALISATION Une opportunité de placement financier

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

Conférence ATEL - 11 décembre 2012 LE CONTRAT DE CAPITALISATION Une opportunité de placement financier Marc-Antoine DOLFI, associé 1 PLAN DE PRESENTATION Le contrat de capitalisation 1. Description 2.

L histoire de l assurance en Algérie

POINT DE VUE POINT OF VIEW Assurances et gestion des risques, vol. 81(3-4), octobre-décembre 2013, 285-290 Insurance and Risk Management, vol. 81(3-4), October-December 2013, 285-290 L histoire de l assurance

POINT DE VUE POINT OF VIEW Assurances et gestion des risques, vol. 81(3-4), octobre-décembre 2013, 285-290 Insurance and Risk Management, vol. 81(3-4), October-December 2013, 285-290 L histoire de l assurance

La mutualité. Comité éditorial pédagogique de l'uvmaf. Date de création du document 2011-1012. - Support de Cours (Version PDF) -

-") La mutualité Comité éditorial pédagogique de l'uvmaf Date de création du document 2011-1012 1/10 Table des matières SPECIFIQUES :... 3 I Introduction et historique :... 4 II Objet d une mutuelle :...4

La mutualité Comité éditorial pédagogique de l'uvmaf Date de création du document 2011-1012 1/10 Table des matières SPECIFIQUES :... 3 I Introduction et historique :... 4 II Objet d une mutuelle :...4

courtier grossiste en assurances affinitaires

courtier grossiste en assurances affinitaires SOLUTIONS SUR MESURE DES CONTRATS CLES EN MAIN FIDELISATION ET VALEUR AJOUTEE NOS ENGAGEMENTS POUR DES CONTRATS EQUILIBRES GESTION COMPLETE ET EFFICACE LE

courtier grossiste en assurances affinitaires SOLUTIONS SUR MESURE DES CONTRATS CLES EN MAIN FIDELISATION ET VALEUR AJOUTEE NOS ENGAGEMENTS POUR DES CONTRATS EQUILIBRES GESTION COMPLETE ET EFFICACE LE

Couverture Maladie Universelle

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

Market Data Feed. Maîtrisez le flux.

Market Data Feed Maîtrisez le flux. Market Data Feed (MDF) est un service très performant de diffusion de données de marché en temps réel permettant une importante personnalisation dans leur sélection.

Market Data Feed Maîtrisez le flux. Market Data Feed (MDF) est un service très performant de diffusion de données de marché en temps réel permettant une importante personnalisation dans leur sélection.

FORTUNA di GENERALI. Fiche info financière assurance-vie pour la branche 23. FORTUNA di GENERALI 1

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

INTERMEDIAIRES EN ASSURANCES

INTERMEDIAIRES EN ASSURANCES 1.1. Qualification juridique En application de la directive européenne 2002/92 du 9 décembre 2002 sur l intermédiation en assurance, l article L. 511-1 I du Code des assurances

INTERMEDIAIRES EN ASSURANCES 1.1. Qualification juridique En application de la directive européenne 2002/92 du 9 décembre 2002 sur l intermédiation en assurance, l article L. 511-1 I du Code des assurances

Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant?

Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant? Sommaire Le Conseiller en Gestion de Patrimoine Indépendant, p. 1 qui est-il? L indépendance p. 2 Faire appel à un Conseiller en Gestion

Pourquoi choisir un Conseiller en Gestion de Patrimoine Indépendant? Sommaire Le Conseiller en Gestion de Patrimoine Indépendant, p. 1 qui est-il? L indépendance p. 2 Faire appel à un Conseiller en Gestion

monnaie Dar As-Sikkah, entité appartenant à Bank Al-Maghrib, fabrique les pièces de Et les billets de banque en circulation

Monnaie Un peu d histoire... Avant l apparition de la monnaie, il y avait le troc, qui constitue l échange d un produit contre un autre d une valeur équivalente Mais celui-ci posait de nombreuses contraintes

Monnaie Un peu d histoire... Avant l apparition de la monnaie, il y avait le troc, qui constitue l échange d un produit contre un autre d une valeur équivalente Mais celui-ci posait de nombreuses contraintes

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL -

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

GARANTIE DES LOYERS IMPAYES DETERIORATIONS IMMOBILIERES ET PROTECTION JURIDIQUE QUESTIONNAIRE D ADHESION - BAILLEUR INDIVIDUEL - ASSUREURS **-** MGARD - Société anonyme au capital de 11 000 000. Entreprise

Pertes de Loyers Comment rassurer vos propriétaires bailleurs?

Pertes de Loyers Comment rassurer vos propriétaires bailleurs? Sommaire Mise en place de notre collaboration 2 Le propriétaire Procédure de prise de garantie 3 Paiement de la prime 3 Garantie des loyers

Pertes de Loyers Comment rassurer vos propriétaires bailleurs? Sommaire Mise en place de notre collaboration 2 Le propriétaire Procédure de prise de garantie 3 Paiement de la prime 3 Garantie des loyers

Aide pour une complémentaire santé

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

Aide pour une complémentaire santé Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir l Aide pour une complémentaire santé, une présentation du dispositif, une demande à compléter,

SCIAN Canada Cliquez ici pour retourner à indexf.pdf Descriptions

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

Cliquez ici pour retourner à indexf.pdf 514210 Services de traitement des données Voir la description de la classe 51421 ci-dessus. 52 Finance et assurances Ce secteur comprend les établissements dont

PERFORMANCES and STRATEGY

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

PERFORMANCES and STRATEGY Training / Consulting N d enregistrement agréé par l Etat : 51 140 04 Leader dans les certifications CFA, ARM, PMP, Finance Islamique Training/Consulting Performances and Strategy

Préparez-vous au virement SEPA

OCTOBRE 2012 ENTREPRENEURS N 6 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

OCTOBRE 2012 ENTREPRENEURS N 6 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE

Assurances pour entreprises UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE 30.00.005/00 10/14 ASSURANCES POUR ENTREPRISES Une protection optimale pour votre entreprise Entreprendre, c est accepter d assumer

Assurances pour entreprises UNE PROTECTION OPTIMALE POUR VOTRE ENTREPRISE 30.00.005/00 10/14 ASSURANCES POUR ENTREPRISES Une protection optimale pour votre entreprise Entreprendre, c est accepter d assumer

GESTION BANCAIRE AU QUOTIDIEN. Allons à l essentiel

GESTION BANCAIRE AU QUOTIDIEN Allons à l essentiel Votre conseiller avec vous, jour après jour Le Conseil global pour mieux vous conseiller Votre parcours de vie est unique. Tant sur le plan professionnel

GESTION BANCAIRE AU QUOTIDIEN Allons à l essentiel Votre conseiller avec vous, jour après jour Le Conseil global pour mieux vous conseiller Votre parcours de vie est unique. Tant sur le plan professionnel

Tarifs des principales opérations de placement en vigueur au 23-03-2015

I. SICAV Tarifs des principales opérations de placement en vigueur au 23-03-2015 Une vaste sélection de sicav est également négociable via Belfius Direct Net ou Belfius Direct Net Business. Si vous négociez

I. SICAV Tarifs des principales opérations de placement en vigueur au 23-03-2015 Une vaste sélection de sicav est également négociable via Belfius Direct Net ou Belfius Direct Net Business. Si vous négociez

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Solutions. Une expertise au service de vos besoins logiciels.

Solutions Une expertise au service de vos besoins logiciels. SIX Financial Information Solutions offre une combinaison parfaite des données, des process et du logiciel pour développer des produits sur

Solutions Une expertise au service de vos besoins logiciels. SIX Financial Information Solutions offre une combinaison parfaite des données, des process et du logiciel pour développer des produits sur

CHAPITRE 9 LE SYSTÈME BANCAIRE

CHAPITRE 9 LE SYSTÈME BANCAIRE 9.1 LE SYSTÈME BANCAIRE AMÉRICAIN Contrairement aux banques de plusieurs pays, les banques américaines ne sont ni détenues ni gérées par le gouvernement. Elles offrent des

CHAPITRE 9 LE SYSTÈME BANCAIRE 9.1 LE SYSTÈME BANCAIRE AMÉRICAIN Contrairement aux banques de plusieurs pays, les banques américaines ne sont ni détenues ni gérées par le gouvernement. Elles offrent des

Décision n 11-DCC-11 du 27 janvier 2011 relative au rapprochement du Groupe Aprionis et du Groupe Vauban Humanis

RÉPUBLIQUE FRANÇAISE Décision n 11-DCC-11 du 27 janvier 2011 relative au rapprochement du Groupe Aprionis et du Groupe Vauban Humanis L Autorité de la concurrence, Vu le dossier de notification adressé

RÉPUBLIQUE FRANÇAISE Décision n 11-DCC-11 du 27 janvier 2011 relative au rapprochement du Groupe Aprionis et du Groupe Vauban Humanis L Autorité de la concurrence, Vu le dossier de notification adressé

LES DOCUMENTS DE TRAVAIL DU SÉNAT

LES DOCUMENTS DE TRAVAIL DU SÉNAT Série LÉGISLATION COMPARÉE LE NUMÉRO UNIQUE D IDENTIFICATION DES PERSONNES PHYSIQUES n LC 181 Décembre 2007 - 3 - LE NUMÉRO UNIQUE D IDENTIFICATION DES PERSONNES PHYSIQUES

LES DOCUMENTS DE TRAVAIL DU SÉNAT Série LÉGISLATION COMPARÉE LE NUMÉRO UNIQUE D IDENTIFICATION DES PERSONNES PHYSIQUES n LC 181 Décembre 2007 - 3 - LE NUMÉRO UNIQUE D IDENTIFICATION DES PERSONNES PHYSIQUES

Préparez-vous au virement

octobre 2012 Entrepreneurs n 6 paiement Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

octobre 2012 Entrepreneurs n 6 paiement Les mini-guides bancaires www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Préparez-vous au virement SEPA FBF - 18 rue La Fayette - 75009

RENFORCE LA CHAÎNE DE VALEUR AJOUTÉE DE SES PARTENAIRES

LA GARANTIE DE L AUTOMOBILE LA COMPAGNIE AUTOMOBILE D ASSURANCE ET DE REASSURANCE ASSOCIÉES est une société de souscription et de gestion en assurance et en réassurance qui RENFORCE LA CHAÎNE DE VALEUR

LA GARANTIE DE L AUTOMOBILE LA COMPAGNIE AUTOMOBILE D ASSURANCE ET DE REASSURANCE ASSOCIÉES est une société de souscription et de gestion en assurance et en réassurance qui RENFORCE LA CHAÎNE DE VALEUR