A quoi sert une banque? Emmanuel ALZAR - Directeur CREDIT MUTUEL 24 clos du verger Verneuil sur Seine

|

|

|

- Marguerite Paul

- il y a 7 ans

- Total affichages :

Transcription

1 A quoi sert une banque? Emmanuel ALZAR - Directeur CREDIT MUTUEL 24 clos du verger Verneuil sur Seine

2 La Banque? Quelle Banque?

3 Quelques Banques

4 Quelques Banques

5 A quoi sert une banque? La banque a 3 missions principales : Rémunérer votre argent : votre banque fait fructifier vos économies en vous versant des intérêts. Il existe plusieurs solutions d'épargne. Vous proposer des moyens de paiement : de l'argent liquide, des chèques, des cartes de paiement ou de crédit, des virements et prélèvements, le paiements à distance, le paiement sans contact. Vous prêter de l'argent: la banque peut vous prêter de l'argent sous forme de crédits ou de découvert.

6 Quelques autres services sont offerts par les Banques Assurances Téléphonie

7 Et les Jeunes

8 Et les Jeunes Ouvrir un compte

9 Qui peut ouvrir un compte? Un majeur «capable» peut ouvrir un compte Un mineur peut disposer d un compte avec l autorisation de ses parents Le représentant d une association Le gérant d une entreprise

10 Comment ouvrir un compte? Vous devrez présenter à votre conseiller : une pièce d'identité en cours de validité (carte d'identité, passeport) un justificatif de domicile datant de moins de 3 mois (facture de téléphone, facture d'électricité)

11 1 ère Mission : l Epargne Mettre de l'argent de côté? Pourquoi et Comment faire? Pour faire face à l imprévu Pour préparer des achats importants Pour assurer son avenir et celui de ses proches (études des enfants, retraite)

12 1 ère Mission : l Epargne Il existe plusieurs solutions d épargne que votre conseiller adaptent en fonction de vos projets : Epargne à vue ou épargne de précaution (pour la disponibilité). On parle d'épargne à vue lorsque les sommes inscrites au crédit sont toujours disponibles (Livret Bleu, Livret Jeune, Livret de Développement Durable, Livret ordinaire, Livret d'epargne Populaire). Epargne à terme (pour les projets). L'épargne à terme permet de recevoir des fonds bloqués et de percevoir des intérêts. Par exemple l'épargne logement qui permet de préparer un achat immobilier à un taux d'intérêt privilégié où encore l'assurance-vie. Epargne Financière (pour investir en Bourse). Pour les plus entreprenants, la Bourse peut se révéler très rentable, mais non sans risque.

13 Mode de calcul Exemple livret bleu à 1,25% (net d impôts) 1) Ouverture le 31/12/2012 avec Quel est le montant des intérêts versés le 01/01/2014? 2) Ouverture le 09/01/2013 Quel est le montant des intérêts? 3 ) Quel est le montant des intérêts avec un retrait le 30/12/2013 de 5000?

14 Livret bleu à 1,25% Règle : Calcul des intérêts par quinzaine Dans l année 24 quinzaines Du 01 au 15, et du 16 au 31 1) Pour une année entière : x 1,25% x 24/24 = 125 JANVIER FEVRIER MARS AVRIL MAI JUIN JUILLET AOUT SEPTEMBRE OCTOBRE NOVEMBRE DECEMBRE 125

15 Livret bleu à 1,25% 2) Pour un versement le 09/ x 1,25% x 23/24 = 119,79 JANVIER FEVRIER MARS AVRIL MAI JUIN JUILLET AOUT SEPTEMBRE OCTOBRE NOVEMBRE DECEMBRE 119, 79

16 Livret bleu à 1,25% 3) Versement de le 31/12/2012 Retrait de /12/ x 1,25% x 23/24 = 119, x 1,25% x 1/24 = 2,60 Soit 122,39 JANVIER FEVRIER MARS AVRIL MAI JUIN JUILLET AOUT SEPTEMBRE OCTOBRE NOVEMBRE DECEMBRE 220

17 2 ème Mission :Vous aider dans vos dépenses Le compte-chèques Le compte fonctionne avec des rentrées d'argent (mouvements créditeurs) et des sorties d'argent (mouvements débiteurs). Leur différence indique le solde de votre compte. Si le solde est négatif, des intérêts vous seront facturés. On appelle ces intérêts débiteurs: les AGIOS.

18 Que permet un compte chèques? L'ouverture d'un compte chèques vous permet de: Recevoir vos encaissements (salaires, argent de poches etc.) Régler vos achats choisir vos moyens de paiement: Espèces Cartes Bancaires Chèques Virements, Prélèvements Paiement sans contact Gérer vos comptes à distance par Internet, téléphone, Recevoir les relevés de compte de votre choix,

19 Une carte dispose d une puce électronique, d un numéro à 16 chiffres, d une date de validité (en général 2 ans). Le code confidentiel à 4 chiffres est strictement personnel et constitue une signature électronique. Cartes bancaires Il en existe plusieurs modèles : Carte de retrait Carte de paiement Carte de paiement à autorisation Carte de crédit

20

21 Le chèque Il vous permet de payer vos achats. Assurez-vous d'avoir la provision nécessaire sur votre compte pour couvrir l'ensemble de vos chèques en circulation. Dans le cas contraire, la banque pourrait refuser le paiement et vous risquez d'être interdit bancaire. Pour obtenir un chéquier, il faut bien sûr être titulaire d'un compte. Une fois rempli et émis, ce chèque est valable 1 an et 8 jours. Passé ce délai, la banque ne pourra plus l'encaisser.

22 Mentions obligatoires?

23

24 Comment bien gérer vos comptes? Quelques conseils Première étape : établissez un budget en fonction de vos recettes et de vos dépenses. Deuxième étape : Faites vos comptes régulièrement en fonction de vos paiements. (Vérifiez chaque semaine quelle somme est à votre disposition) Faire vos comptes avec votre relevé de compte Il est envoyé à votre domicile chaque mois ou directement par Internet. Vous y trouvez les opérations effectuées par vous-même et enregistrées par votre Agence du Crédit Mutuel à la date d'édition de votre relevé. Attention: entre la date où votre relevé a été édité et celle où vous l'avez reçu, un certain nombre d'opérations peuvent être en attente, comme des retraits ou paiements par exemple. Donc, pour connaître votre solde réel, vous devez déduire les opérations que vous avez faites mais qui n'apparaissent pas encore sur votre relevé. pour cela, conservez vos justificatifs de paiement (tickets CB et souche de chéquier) pour vérifier. Par téléphone, sur Internet, Automates Pour consulter et gérer vos comptes à distance, vous disposez d'un ensemble de services dans votre contrat multimédia de banque à distance : Internet, Smartphone, GAB Pour les moins «économes» il existe des alertes par SMS vous informant de la situation du compte

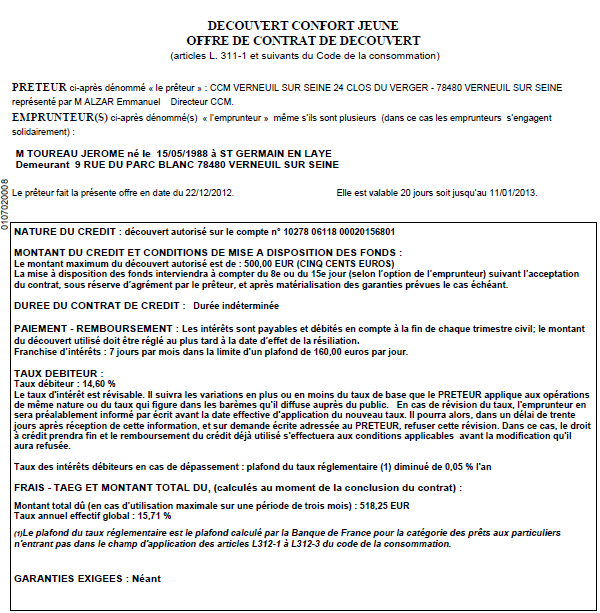

25 3 ème Mission : Prêter Découvert Crédit permanent Crédit à la consommation Crédit Immobilier Face à chaque situation, la Banque propose une solution d accompagnement si possible!

26 Découvert / Les agios Découvert : Type de crédit par lequel un banquier autorise (contre rémunération) son client à rendre son compte débiteur pour un certain montant et pour une durée déterminée. Agios : intérêts prélevés en cas de découvert. Ils sont calculés par trimestre en fonction de la somme, de la durée et du taux d'intérêt du découvert.

27 Secret professionnel

28 Exemple Théorique Monsieur X est à découvert de 500 pendant 10 jours sur son comptes chèques Agios : 500 x 14,60% x 10/365 : 2 Pour mémoire (1 an d intérêts sur le livrets bleu = 6,25 )

29 Prêt Immobilier Plusieurs étapes : Simulation de prêt Demande de prêt Offre de prêt Remboursement des échéances

30 Simulation de prêt Monsieur X dispose d un salaire de 2400 Il souhaite acheter son premier appartement, il dispose de d épargne En veillant à ne pas «trop s endetter» combien peut il emprunter sur 15 ans, 20 ans, 25 ans?

31 Simulation de prêt Plusieurs éléments interviennent pour déterminer le taux de prêt : Taux variable ou fixe, Durée du prêt (risque) Risque lié à l emprunteur (confiance) Marge de la Banque Concurrence entre banques

32 Simulation de prêt Mensualité (843 ) = 1/3 des revenus Sur 15 ans, à 3,25% Capital emprunté est de Sur 20 ans à 3,40% Capital emprunté est de Sur 25 ans à 3,80% Capital emprunté est de

33 Demande de prêt

34 Demande de prêt

35 Demande de prêt

36 Demande de prêt

37 Demande de prêt

38 Demande de prêt

39 Demande de prêt

40 signature Demande de prêt

41 Offre de prêt

42 Offre de prêt

43 Tableau d amortissement

44 A retenir Taux d'endettement Taux d'endettement = (revenus - charges)/mensualités = doit être inférieur à 33 %. Taux effectif global fixe (T.E.G.) Le T.E.G. (taux effectif global) mesure le coût total d'un prêt. Il comprend les intérêts d'emprunt, les frais de dossier, les frais d'assurance et les frais qui peuvent intervenir directement ou indirectement dans l'opération.

45 Questions / Réponses

46 Merci de votre attention

MÉMO. Des solutions en cas de coup dur ou de coup de cœur SOMMAIRE

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Édition : décembre 13 MÉMO Des solutions en cas de coup dur ou de coup de cœur 1. Optimiser l utilisation des livrets défiscalisés 2. Épargner sans plafond 3. Placer une somme importante sur quelques mois

Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion de votre budget.

BUDGET MAÎTRISE CONSEILS DEPENSES EPARGNE REVENUS SOLUTIONS Les bonnes pratiques pour maîtriser son budget Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion

BUDGET MAÎTRISE CONSEILS DEPENSES EPARGNE REVENUS SOLUTIONS Les bonnes pratiques pour maîtriser son budget Ce mini guide a pour objectif de vous faire part de quelques bonnes pratiques dans la gestion

Compte sur livret. Mots clés : Sommaire : Compte sur livret. 1. Qui peut bénéficier d un compte sur livret? 2. Le compte sur livret au quotidien

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

- 1 - Compte sur livret Mots clés :! Compte! Epargne! Versements! Rémunération! Livret! Fiscalité Sommaire : 1. Qui peut bénéficier d un compte sur livret? 1.1 Un produit d épargne ouvert à tous 1.2 Les

Ma banque où je veux, quand je veux

Mon mémo Votre conseiller se tient à votre disposition pour vous apporter les précisions et réponses aux questions que vous vous posez et reste votre interlocuteur privilégié. En complément, vous avez

Mon mémo Votre conseiller se tient à votre disposition pour vous apporter les précisions et réponses aux questions que vous vous posez et reste votre interlocuteur privilégié. En complément, vous avez

LES BANQUES. I. Les différents services proposés par les banques :

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

LES BANQUES I. Les différents services proposés par les banques : Les services bancaires représentent l ensemble des produits proposés par une banque. Les services bancaires les plus connus sont : Epargne

Antécédents de crédit Banque Bon d études canadien Calendrier des dépenses Carte de crédit Carte de débit CELI Chèque du Gouvernement du Canada

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

Compte Titres Cardif Plan d'épargne en Actions Cardif Livret Cardif

A joindre à votre demande d'ouverture de compte complétée et signée : un chèque personnel du 1 er titulaire, à son ordre et endossé, un RIB de son compte principal, la photocopie d un justificatif d identité

A joindre à votre demande d'ouverture de compte complétée et signée : un chèque personnel du 1 er titulaire, à son ordre et endossé, un RIB de son compte principal, la photocopie d un justificatif d identité

Le compte chèque jeune monabanq.

- 1 - Le compte chèque jeune monabanq. Découvrez notre offre dans son intégralité : 0810 002 001 (N Azur, prix d un appel local depuis un poste fixe, de 8h à 22h en semaine et de 8h à 20h le samedi). Principaux

- 1 - Le compte chèque jeune monabanq. Découvrez notre offre dans son intégralité : 0810 002 001 (N Azur, prix d un appel local depuis un poste fixe, de 8h à 22h en semaine et de 8h à 20h le samedi). Principaux

GERER SON BUDGET 1- LE BUDGET

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

D1 GERER SON BUDGET 1- LE BUDGET 1- Analyse de la situation. Caroline, 26 ans, a sélectionné un séjour en Espagne d un montant de 420 tout compris, pour ses vacances du 1 er au 15 aout. Elle devra régler

Mon calendrier budgétaire

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

La culture financière des Français

C entr e de Recher c h e po u r l E t u d e et l Obser va t i o n des Co n d it io n s de V ie Département Conditions de vie et aspirations La culture financière des Français Etude réalisée à la demande

C entr e de Recher c h e po u r l E t u d e et l Obser va t i o n des Co n d it io n s de V ie Département Conditions de vie et aspirations La culture financière des Français Etude réalisée à la demande

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

Compte Courant Rémunéré

- 1 - Compte Courant Rémunéré Mots clés : Sommaire :! Compte rémunéré! Epargne! Versements! Rémunération! Livret 1. Définition du compte courant rémunéré 1.1 Historique 1.2 Description 1.3 Différences

- 1 - Compte Courant Rémunéré Mots clés : Sommaire :! Compte rémunéré! Epargne! Versements! Rémunération! Livret 1. Définition du compte courant rémunéré 1.1 Historique 1.2 Description 1.3 Différences

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

12 mois pour un budget

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

Fiche professeur : Séquence non expérimentée

Fiche professeur : Séquence non expérimentée 1. Les acteurs de l économie A quoi sert une banque? Objectif du programme : A partir d exemples tirés de la vie quotidienne, on identifiera le rôle des banques

Fiche professeur : Séquence non expérimentée 1. Les acteurs de l économie A quoi sert une banque? Objectif du programme : A partir d exemples tirés de la vie quotidienne, on identifiera le rôle des banques

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

Payer sans chéquier : c est possible!

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Choisissez votre relation avec votre banque, partout et à tout moment.

Quotidien Choisissez votre relation avec votre banque, partout et à tout moment. Banque en ligne internet - mobile - téléphone Nos sites web Depuis votre ordinateur ou votre tablette www.ca-toulouse31.fr

Quotidien Choisissez votre relation avec votre banque, partout et à tout moment. Banque en ligne internet - mobile - téléphone Nos sites web Depuis votre ordinateur ou votre tablette www.ca-toulouse31.fr

Le coût des services bancaires

Janvier 2010 Le coût des services bancaires La Maison de la consommation et de l environnement a enquêté auprès de 9 banques d Ille-et et-vilaine. Les établissements CIC et Caisse C d Épargne de Pays de

Janvier 2010 Le coût des services bancaires La Maison de la consommation et de l environnement a enquêté auprès de 9 banques d Ille-et et-vilaine. Les établissements CIC et Caisse C d Épargne de Pays de

SOLUTIONS JEUNES 0-25 ANS. Des solutions pensées pour préparer l avenir!

SOLUTIONS 0-25 ANS Des solutions pensées pour préparer l avenir! TOUTES LES SOLUTIONS POUR PRENDRE SON ENVOL SEREINEMENT SOLUTIONS 0-25 ANS LIVRETS D ÉPARGNE Spécialement conçues pour s adapter aux besoins

SOLUTIONS 0-25 ANS Des solutions pensées pour préparer l avenir! TOUTES LES SOLUTIONS POUR PRENDRE SON ENVOL SEREINEMENT SOLUTIONS 0-25 ANS LIVRETS D ÉPARGNE Spécialement conçues pour s adapter aux besoins

CARTE BANCAIRE RECHARGEABLE

Guide pratique CARTE BANCAIRE RECHARGEABLE La Carte Bancaire Rechargeable permet d apprendre à devenir progressivement autonome dans la gestion de l argent en toute sécurité. Dans ce guide, découvrez les

Guide pratique CARTE BANCAIRE RECHARGEABLE La Carte Bancaire Rechargeable permet d apprendre à devenir progressivement autonome dans la gestion de l argent en toute sécurité. Dans ce guide, découvrez les

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous

GUIDE DE GESTION BANCAIRE

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

Mon. m de de c ntact. selon mes besoins. En toute sécurité. 7j/7 et 24h/24

Mon m de de c ntact selon mes besoins En toute sécurité 7j/7 et 24h/24 Je me rends à mon agence Je cherche une agence proche de mon domicile Espace Accueil et Espace Conseil Grâce à ma banque : Je bénéficie

Mon m de de c ntact selon mes besoins En toute sécurité 7j/7 et 24h/24 Je me rends à mon agence Je cherche une agence proche de mon domicile Espace Accueil et Espace Conseil Grâce à ma banque : Je bénéficie

Chers Parents. Pour de plus amples renseignements et pour adhérer il suffit de vous rendre sur le site : http://apelma.e-monsite.

, Chers Parents Votre enfant entre cette année au Lycée Militaire d AUTUN. Cet internat d excellence regroupe un peu plus de 750 élèves répartis sur les classes prépa, lycée et collège venant de toutes

, Chers Parents Votre enfant entre cette année au Lycée Militaire d AUTUN. Cet internat d excellence regroupe un peu plus de 750 élèves répartis sur les classes prépa, lycée et collège venant de toutes

Comment utiliser ce que vous POSSÉDEZ pour réduire ce que vous DEVEZ. M a n u v i e u n

Comment utiliser ce que vous POSSÉDEZ pour réduire ce que vous DEVEZ M a n u v i e u n Aperçu du compte Manuvie un La plupart des Canadiens gèrent leurs finances en faisant les deux choses suivantes :

Comment utiliser ce que vous POSSÉDEZ pour réduire ce que vous DEVEZ M a n u v i e u n Aperçu du compte Manuvie un La plupart des Canadiens gèrent leurs finances en faisant les deux choses suivantes :

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public Des outils utiles, astucieux, simple d utilisation pour vous faciliter la vie DUO INVEST Le premier simulateur

Une nouvelle génération de calculatrices avec des fonctions spécifiques, pour le grand public Des outils utiles, astucieux, simple d utilisation pour vous faciliter la vie DUO INVEST Le premier simulateur

Mon épargne mon patrimoine. Une épargne, des projets

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

FAQ Dépôts d épargne réglementés

FAQ Dépôts d épargne réglementés Anvers, le 1 er janvier 2015 Sensibilité: Public ARGENTA BANQUE D ÉPARGNE SA, BELGIËLEI 49-53, 2018 ANVERS 2/8 - DIRECTION GESTION DES PRODUITS 01-01-2015 Table des matières

FAQ Dépôts d épargne réglementés Anvers, le 1 er janvier 2015 Sensibilité: Public ARGENTA BANQUE D ÉPARGNE SA, BELGIËLEI 49-53, 2018 ANVERS 2/8 - DIRECTION GESTION DES PRODUITS 01-01-2015 Table des matières

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Fiche synthétique du Compte Administratif 2013 de la commune d'amuré Le service Finances de la CAN a élaboré cette fiche à partir des documents transmis par les communes en juillet 2014 : - Compte Administratif

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Les opérations bancaires

Les opérations bancaires Formation professionnelle duale en assistant bancaire Madagascar 1 Table des matières 1 LE CIRCUIT ECONOMIQUE 12 1.1 Flux monétaires et flux de marchandises dans le circuit économique

Les opérations bancaires Formation professionnelle duale en assistant bancaire Madagascar 1 Table des matières 1 LE CIRCUIT ECONOMIQUE 12 1.1 Flux monétaires et flux de marchandises dans le circuit économique

Demande d'ouverture de compte d'instruments financiers

GéRER SON PATRImOINE Demande d'ouverture de compte d'instruments financiers axabanque.fr (1/2) de jeune fille 1 er titulaire 2 nd titulaire (hors PEA) Adresse Code postal Ville Pays Adresse actuelle Tél.

GéRER SON PATRImOINE Demande d'ouverture de compte d'instruments financiers axabanque.fr (1/2) de jeune fille 1 er titulaire 2 nd titulaire (hors PEA) Adresse Code postal Ville Pays Adresse actuelle Tél.

Gérard Huguenin Petit guide pour s enrichir au quotidien

Gérard Huguenin Petit guide pour s enrichir au quotidien Groupe Eyrolles, 2005, 2007 ISBN 10 : 2-7081-3782-4 ISBN 13 : 978-2-7081-3782-0 Table des matières Sommaire....................................................5

Gérard Huguenin Petit guide pour s enrichir au quotidien Groupe Eyrolles, 2005, 2007 ISBN 10 : 2-7081-3782-4 ISBN 13 : 978-2-7081-3782-0 Table des matières Sommaire....................................................5

Le coût des services bancaires

Relevé d octobre 2009 Actualisé en novembre 2009 Le coût des services bancaires La Maison de la consommation et de l environnement a enquêté auprès des banques présentes en Ille-et et-vilaine. Sur 10 établissements

Relevé d octobre 2009 Actualisé en novembre 2009 Le coût des services bancaires La Maison de la consommation et de l environnement a enquêté auprès des banques présentes en Ille-et et-vilaine. Sur 10 établissements

Le coût des services bancaires

Juillet 2013 Le coût des services bancaires la Maison de la consommation et de l environnement a comparé, à partir des grilles tarifaires applicables en juillet 2013 de 10 établissements bancaires d Ille-et

Juillet 2013 Le coût des services bancaires la Maison de la consommation et de l environnement a comparé, à partir des grilles tarifaires applicables en juillet 2013 de 10 établissements bancaires d Ille-et

Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

Centre Communal d Action Sociale 01.34.90.89.73 Liste des pièces à fournir pour une demande de prise en charge des frais d hébergement en maison de retraite au titre de l aide sociale - Livret de Famille

ABC DES CARTES DE DÉBIT

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE DÉBIT Ce que vous devez savoir sur l utilisation de votre carte de débit UN ACCÈS À VOS FONDS Si une carte de crédit vous permet de «payer plus tard», une

GUIDES FINANCIERS PRATIQUES ABC DES CARTES DE DÉBIT Ce que vous devez savoir sur l utilisation de votre carte de débit UN ACCÈS À VOS FONDS Si une carte de crédit vous permet de «payer plus tard», une

ÉPARGNE. Les solutions. pour votre épargne. > Épargne Disponible > Épargne Logement > Épargne Financière > Assurance Vie

ÉPARGNE Les solutions pour votre épargne > Épargne Disponible > Épargne Logement > Épargne Financière > Assurance Vie LES RÈGLES D OR D UNE ÉPARGNE CONSTRUITE EFFICACEMENT 1 2 3 ORIENTER Faire un bilan

ÉPARGNE Les solutions pour votre épargne > Épargne Disponible > Épargne Logement > Épargne Financière > Assurance Vie LES RÈGLES D OR D UNE ÉPARGNE CONSTRUITE EFFICACEMENT 1 2 3 ORIENTER Faire un bilan

Sommaire. Vos opérations avec l étranger... 10-11. Vos opérations de change... 12-13. Les incidents de fonctionnement... 12-13

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

parce que la perte d un proche est un MOMent difficile, la Caisse d epargne VOus aide

succession d un proche guide des premières démarches POUR EN SAVOIR DAVANTAGE, RENSEIGNEZ-VOUS AUPRÈS DE VOTRE CONSEILLER CAISSE D EPARGNE OU SUR : parce que la perte d un proche est un MOMent difficile,

succession d un proche guide des premières démarches POUR EN SAVOIR DAVANTAGE, RENSEIGNEZ-VOUS AUPRÈS DE VOTRE CONSEILLER CAISSE D EPARGNE OU SUR : parce que la perte d un proche est un MOMent difficile,

Le Comité Consultatif du Secteur Financier. L accès aux services bancaires et au crédit: les outils du CCSF

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars

Le Comité Consultatif du Secteur Financier L accès aux services bancaires et au crédit: les outils du CCSF Lucien Bernadine Secrétariat général du Comité consultatif du secteur financier Vendredi 21 mars

Gestion du budget familial-1

Gestion du budget familial-1 Qu est-ce qu un budget? A quoi cela sert-il? C est un plan prévisionnel qui nous sert à bien gérer notre argent dans le temps. Le budget est un tableau qui enregistre pour

Gestion du budget familial-1 Qu est-ce qu un budget? A quoi cela sert-il? C est un plan prévisionnel qui nous sert à bien gérer notre argent dans le temps. Le budget est un tableau qui enregistre pour

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

DELIBERATION N 2015-35 DU 25 MARS 2015 DE LA COMMISSION DE CONTROLE DES INFORMATIONS NOMINATIVES PORTANT AVIS FAVORABLE A LA MISE EN ŒUVRE DU TRAITEMENT AUTOMATISE D INFORMATIONS NOMINATIVES AYANT POUR

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

ETUDE DE FINANCEMENT

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

9B RUE EDOUARD RMEE, 95640 MARINES ETUDE DE FINANCEMENT 09/06/2015 VOTRE CONSEILLER EMPRUNTIS L'AGENCE Pontoise 1 rue Carnot 95300 PONTOISE Tél. 01.30.17.41.39 EMPRUNTIS L'AGENCE Pontoise Tél. 01.30.17.41.39

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

Présentation des indicateurs techniques du Budget Général Thomas Duquesne Février 2015 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est contrôlé par

ÉPARGNE BANCAIRE. Rémunérez vos économies!

ÉPARGNE BANCAIRE Rémunérez vos économies! L ESSENTIEL POUR GÉRER VOTRE ÉPARGNE Avec les solutions Groupama, vous valorisez votre épargne à court, moyen ou long terme. ON A TOUS DES RAISONS R Que ce soit

ÉPARGNE BANCAIRE Rémunérez vos économies! L ESSENTIEL POUR GÉRER VOTRE ÉPARGNE Avec les solutions Groupama, vous valorisez votre épargne à court, moyen ou long terme. ON A TOUS DES RAISONS R Que ce soit

TARIFS ET RÉMUNÉRATIONS

TARIFS ET RÉMUNÉRATIONS Ce document constitue un extrait des conditions et tarifs de nos principaux produits et services en vigueur au 01/07/2005. Ces tarifs et conditions peuvent être modifiées et ne

TARIFS ET RÉMUNÉRATIONS Ce document constitue un extrait des conditions et tarifs de nos principaux produits et services en vigueur au 01/07/2005. Ces tarifs et conditions peuvent être modifiées et ne

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

Présentation des indicateurs techniques du Budget Général

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

Présentation des indicateurs techniques du Budget Général Thomas Duquesne conseil du 17 octobre 2014 Pourquoi utiliser des indicateurs techniques? Notre compte administratif (bilan comptable annuel) est

PEL et CEL. Mots clés : Sommaire : PEL et CEL. 1. Caractéristiques et fonctionnement du PEL. 2. Gestion du PEL du CEL.

- 1 - PEL et CEL Mots clés : Plan Epargne Logement Compte Prêt PEL CEL Crédit Construction Acquisition Résidence Versement Prime Sommaire : 1. Caractéristiques et fonctionnement du PEL 1.1 Caractéristiques

- 1 - PEL et CEL Mots clés : Plan Epargne Logement Compte Prêt PEL CEL Crédit Construction Acquisition Résidence Versement Prime Sommaire : 1. Caractéristiques et fonctionnement du PEL 1.1 Caractéristiques

Le coût des services bancaires

Relevé de mai 2009 Le coût des services bancaires La a Maison de la consommation et de l environnement a enquêté auprès des banques présentes en Ille-et et-vilaine. Sur 11 établissements interrogés, 9

Relevé de mai 2009 Le coût des services bancaires La a Maison de la consommation et de l environnement a enquêté auprès des banques présentes en Ille-et et-vilaine. Sur 11 établissements interrogés, 9

Emprunt bancaire immobilier

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

Qu est-ce que le relevé de compte?

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

LE COMPTE COURANT ING DIRECT TARIFS

LE COMPTE COURANT ING DIRECT TARIFS Tarifs TTC valables à partir du 1 er mai 2009 LE COMPTE ING DIRECT : UN COMPTE COURANT SANS FRAIS POUR LA PLUPART DE VOS OPÉRATIONS BANCAIRES. Avec le Compte d ING Direct,

LE COMPTE COURANT ING DIRECT TARIFS Tarifs TTC valables à partir du 1 er mai 2009 LE COMPTE ING DIRECT : UN COMPTE COURANT SANS FRAIS POUR LA PLUPART DE VOS OPÉRATIONS BANCAIRES. Avec le Compte d ING Direct,

L essentiel des techniques bancaires

Jean-Marc Béguin Arnaud Bernard L essentiel des techniques bancaires Éditions Groupe Eyrolles, 2008 ISBN : 978-2-212-54115-1 Sommaire Sommaire Introduction...............................................

Jean-Marc Béguin Arnaud Bernard L essentiel des techniques bancaires Éditions Groupe Eyrolles, 2008 ISBN : 978-2-212-54115-1 Sommaire Sommaire Introduction...............................................

AGIRFINANCES. Votre partenaire Budget. Son objectif est de vous permettre d établir votre budget.

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Votre partenaire Budget Ce guide vous est offert Son objectif est de vous permettre d établir votre budget. Pourquoi? Parce que sans cette étape, il n est pas possible de bien gérer son compte bancaire

Par ailleurs, il donne lieu à un relevé de compte au moins une fois par mois, si des opérations sont effectuées.

Le compte à vue Le compte à vue est au centre de votre relation avec la banque. Il est donc essentiel de bien savoir de quoi on parle. Au moment de votre entrée en relation avec la banque, la première

Le compte à vue Le compte à vue est au centre de votre relation avec la banque. Il est donc essentiel de bien savoir de quoi on parle. Au moment de votre entrée en relation avec la banque, la première

Clientèle des Particuliers

Clientèle des Particuliers COMPTES ET SERVICES Compte particulier à vue Ouverture Salarié du privé et du public Ouverture Non salarié Frais de tenue de compte Frais de clôture Délivrance de chéquiers Gratuit

Clientèle des Particuliers COMPTES ET SERVICES Compte particulier à vue Ouverture Salarié du privé et du public Ouverture Non salarié Frais de tenue de compte Frais de clôture Délivrance de chéquiers Gratuit

Préparez-vous à changer d avis sur la banque.

- 1 - Préparez-vous à changer d avis sur la banque. Votre carte Visa offerte pendant 1 an ou votre carte Visa Premier offerte pendant 6 mois pour toute 1ère ouverture d un compte monabanq. avant le 30/09/2010.

- 1 - Préparez-vous à changer d avis sur la banque. Votre carte Visa offerte pendant 1 an ou votre carte Visa Premier offerte pendant 6 mois pour toute 1ère ouverture d un compte monabanq. avant le 30/09/2010.

monabanq. invente le 1 er Compte courant tout compris et en illimité pour 6 /mois (1)

") - 1 - Envie d essayer une banque différente et innovante? monabanq. invente le 1 er Compte courant tout compris et en illimité pour 6 /mois (1) Découvrez notre offre dans son intégralité : 0810 002 001

- 1 - Envie d essayer une banque différente et innovante? monabanq. invente le 1 er Compte courant tout compris et en illimité pour 6 /mois (1) Découvrez notre offre dans son intégralité : 0810 002 001

INTERROGATION ECRITE N 3 PFEG INTERROGATION ECRITE N 3 PFEG

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Partageons vos émotions.

Partageons vos émotions. Embarquez avec une banque qui vous ressemble. Offre de bienvenue : votre licence de la FFVoile remboursée (1). VIVEZ À FOND VOTRE PASSION AVEC LA BANQUE POPULAIRE Pour toute première

Partageons vos émotions. Embarquez avec une banque qui vous ressemble. Offre de bienvenue : votre licence de la FFVoile remboursée (1). VIVEZ À FOND VOTRE PASSION AVEC LA BANQUE POPULAIRE Pour toute première

guide clarté épargne www.creditmutuel.fr

guide clarté épargne UNE BANQUE QUI N A PAS D ACTIONNAIRE, ÇA CHANGE L ÉPARGNE. www.creditmutuel.fr AVEC VOTRE CONSEILLER CRÉDIT MUTUEL, ENVISAGEZ L ÉPARGNE DIFFÉREMMENT. Comme toutes les banques, le Crédit

guide clarté épargne UNE BANQUE QUI N A PAS D ACTIONNAIRE, ÇA CHANGE L ÉPARGNE. www.creditmutuel.fr AVEC VOTRE CONSEILLER CRÉDIT MUTUEL, ENVISAGEZ L ÉPARGNE DIFFÉREMMENT. Comme toutes les banques, le Crédit

INFORMATION VOYAGEURS

PRINCIPAUX TARIFS EN ÎLE-DE-FRANCE AU DÉPART DE PARIS Prix 1 à 2 298,50 1 à 3 417,30 1 à 4 536,10 1 à 5 655,50 2 à 3 298,50 2 à 4 396,90 2 à 5 516,90 3 à 4 298,50 3 à 5 377,40 4 à 5 298,50 Paris Visite*

PRINCIPAUX TARIFS EN ÎLE-DE-FRANCE AU DÉPART DE PARIS Prix 1 à 2 298,50 1 à 3 417,30 1 à 4 536,10 1 à 5 655,50 2 à 3 298,50 2 à 4 396,90 2 à 5 516,90 3 à 4 298,50 3 à 5 377,40 4 à 5 298,50 Paris Visite*

lautorite.qc.ca Comment faire le point sur vos finances personnelles?

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

MON COMPTE AU QUOTIDIEN

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION JANVIER 2011 UNE RELATION FONDÉE SUR LA CLARTÉ EST LE GAGE DE VOTRE CONFIANCE ET DE VOTRE FIDÉLITÉ. Pour

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION JANVIER 2011 UNE RELATION FONDÉE SUR LA CLARTÉ EST LE GAGE DE VOTRE CONFIANCE ET DE VOTRE FIDÉLITÉ. Pour

Associations. Grâce au partenariat entre le Crédit Mutuel et votre Association, profitez d avantages exclusifs!

Associations Grâce au partenariat entre le Crédit Mutuel et votre Association, profitez d avantages exclusifs! avez plus d bonne raison de rencontrer Découvrez une banque unique : DIFFÉRENTE : Mutualiste,

Associations Grâce au partenariat entre le Crédit Mutuel et votre Association, profitez d avantages exclusifs! avez plus d bonne raison de rencontrer Découvrez une banque unique : DIFFÉRENTE : Mutualiste,

Edito. allez découvrir le premier numéro de la collection des guides pratiques Entre nous, c est simple, c est clair, c est sûr.

Edito V ous allez découvrir le premier numéro de la collection des guides pratiques Entre nous, c est simple, c est clair, c est sûr. Ces guides pédagogiques ont pour vocation de vous donner toutes les

Edito V ous allez découvrir le premier numéro de la collection des guides pratiques Entre nous, c est simple, c est clair, c est sûr. Ces guides pédagogiques ont pour vocation de vous donner toutes les

particuliers de nos produits et services Extrait des conditions générales de banque appliquées à compter du 10/06/2005 et modifiables à tout moment

J U I L L E T 2 0 0 5 Guide des prix de nos produits et services particuliers Opérations courantes Des incidents sur votre compte Vos crédits à la consommation Votre financement immobilier Les opérations

J U I L L E T 2 0 0 5 Guide des prix de nos produits et services particuliers Opérations courantes Des incidents sur votre compte Vos crédits à la consommation Votre financement immobilier Les opérations

Association des banquiers canadiens

Association des banquiers canadiens Littératie financière : adolescents et parents Décembre 009 Données techniques Données techniques Le Strategic Counsel est heureux de présenter les résultats des deux

Association des banquiers canadiens Littératie financière : adolescents et parents Décembre 009 Données techniques Données techniques Le Strategic Counsel est heureux de présenter les résultats des deux

Le compte joint LES MINI-GUIDES BANCAIRES. Nouvelle édition Juin 2007

018 Le compte joint LES MINI-GUIDES BANCAIRES Nouvelle édition Juin 2007 Sommaire 2 4 6 8 10 12 14 18 Le compte joint Qu est-ce qu un compte joint? Quels sont les comptes qui peuvent être joints? Comment

018 Le compte joint LES MINI-GUIDES BANCAIRES Nouvelle édition Juin 2007 Sommaire 2 4 6 8 10 12 14 18 Le compte joint Qu est-ce qu un compte joint? Quels sont les comptes qui peuvent être joints? Comment

Compte-Service Confort

FICHE D INFORMATION Délivrée notamment en application de l article L 341-12 du Code monétaire et financier ou de l article L 121-20-10 du Code de la Consommation Date de mise à jour : 01/06/2007 Compte-Service

FICHE D INFORMATION Délivrée notamment en application de l article L 341-12 du Code monétaire et financier ou de l article L 121-20-10 du Code de la Consommation Date de mise à jour : 01/06/2007 Compte-Service

LIVRET A CONDITIONS GÉNÉRALES

LIVRET A CONDITIONS GÉNÉRALES personnes physiques/ syndicats de copropriétaires /associations mentionnées à l art. 206 5 du CGI/organismes d HLM, Art. L.221-1 à L.221-9, L.221-38, art. R. 221-1 à R. 221-7

LIVRET A CONDITIONS GÉNÉRALES personnes physiques/ syndicats de copropriétaires /associations mentionnées à l art. 206 5 du CGI/organismes d HLM, Art. L.221-1 à L.221-9, L.221-38, art. R. 221-1 à R. 221-7

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

Stratégie simple et efficace pour augmenter officieusement le taux de vos livrets d épargne défiscalisés Mieux épargner : Livret A LDD Livret Bleu LEP Livret Jeune Oubliez les taux bas du moment! G u i

Bienvenue sur votre service de Banque à Distance

1 2 Bienvenue sur votre service de Banque à Distance Parce que vous avez besoin d autonomie dans la gestion courante de vos comptes, la Caisse d Epargne de Lorraine Champagne Ardenne vous accompagne dans

1 2 Bienvenue sur votre service de Banque à Distance Parce que vous avez besoin d autonomie dans la gestion courante de vos comptes, la Caisse d Epargne de Lorraine Champagne Ardenne vous accompagne dans

Le Compte d Épargne Forestière

) Le Compte d Épargne Forestière ) Un outil créé par les Pouvoirs Publics pour mettre en œuvre une politique de gestion durable de la forêt des collectivités territoriales et distribué en exclusivité par

) Le Compte d Épargne Forestière ) Un outil créé par les Pouvoirs Publics pour mettre en œuvre une politique de gestion durable de la forêt des collectivités territoriales et distribué en exclusivité par

Un seul compte pour votre retraite. M a n u v i e u n

Un seul compte pour votre retraite M a n u v i e u n Avant de prendre leur retraite, la plupart des Canadiens prennent les mesures qui s imposent pour se garantir un revenu mensuel stable. Ils peuvent

Un seul compte pour votre retraite M a n u v i e u n Avant de prendre leur retraite, la plupart des Canadiens prennent les mesures qui s imposent pour se garantir un revenu mensuel stable. Ils peuvent

Demande d'ouverture de compte d'instruments financiers

Gérer son patrimoine Demande d'ouverture de compte d'instruments financiers axabanque.fr Demande d ouverture de compte d intruments financiers Toutes les informations doivent être renseignées pour le traitement

Gérer son patrimoine Demande d'ouverture de compte d'instruments financiers axabanque.fr Demande d ouverture de compte d intruments financiers Toutes les informations doivent être renseignées pour le traitement

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

le 17 octobre 2011 MC

le 17 octobre 2011 MC Solution recommandée Votre objectif en matière de réduction de dettes : Accroître mes liquidités en réduisant le montant de mes paiements de dettes. Vous avez dit vous sentir plutôt

le 17 octobre 2011 MC Solution recommandée Votre objectif en matière de réduction de dettes : Accroître mes liquidités en réduisant le montant de mes paiements de dettes. Vous avez dit vous sentir plutôt

LE LIVRET 10/12 CONDITIONS GENERALES

LE LIVRET 10/12 CONDITIONS GENERALES 1 - Ouverture et détention du Livret 10/12 1.1 - Conditions d ouverture et de détention Toute personne physique mineure de nationalité française ou étrangère, représentée

LE LIVRET 10/12 CONDITIONS GENERALES 1 - Ouverture et détention du Livret 10/12 1.1 - Conditions d ouverture et de détention Toute personne physique mineure de nationalité française ou étrangère, représentée

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Séparation, rupture de la vie commune

Séparation, rupture de la vie commune ÊTRE ACCOMPAGNÉ PAR SA BANQUE À CHAQUE ÉTAPE DE SA VIE. 2 SOMMAIRE QUELLES DÉMARCHES POUR... Que notre relation soit ancienne ou plus récente, nous nous engageons

Séparation, rupture de la vie commune ÊTRE ACCOMPAGNÉ PAR SA BANQUE À CHAQUE ÉTAPE DE SA VIE. 2 SOMMAIRE QUELLES DÉMARCHES POUR... Que notre relation soit ancienne ou plus récente, nous nous engageons

Règlement pour l obtention d une bourse de Youth For Understanding (YFU) Suisse

Suisse") Règlement pour l obtention d une bourse de Youth For Understanding (YFU) Suisse 1 Idée générale Avec son fonds de bourse, Youth For Understanding (YFU) Suisse souhaite donner la possibilité à des jeunes

Règlement pour l obtention d une bourse de Youth For Understanding (YFU) Suisse 1 Idée générale Avec son fonds de bourse, Youth For Understanding (YFU) Suisse souhaite donner la possibilité à des jeunes

TARIFICATION DES SERVICES

TARIFICATION DES SERVICES au 16 mai 2011 Exemplaire Client Tarification commune au Compte à Terme et au Compte Épargne Rémunéré Ouverture du Compte 0 Tenue du Compte 0 Clôture du Compte 0 Tarification

TARIFICATION DES SERVICES au 16 mai 2011 Exemplaire Client Tarification commune au Compte à Terme et au Compte Épargne Rémunéré Ouverture du Compte 0 Tenue du Compte 0 Clôture du Compte 0 Tarification

A DISTANCE : BANQUE and Je VeUX, où Je VeUX. tions QU Mes opéra

BANQUE A DISTANCE : Mes opérations QUAND JE VEUX, Où JE VEUX. Pour joindre mon conseiller plus facilement J utilise la messagerie Je suis abonné(e) au service de banque à distance Direct Ecureuil sur

BANQUE A DISTANCE : Mes opérations QUAND JE VEUX, Où JE VEUX. Pour joindre mon conseiller plus facilement J utilise la messagerie Je suis abonné(e) au service de banque à distance Direct Ecureuil sur

EXCEL: Les fonctions financières

EXCEL: Les fonctions financières Excel regroupe des fonctions de plusieurs types. Ce chapitre reprend une partie des fonctions financières: emprunts, taux d'intérêt, amortissement. Sans les voire toutes,

EXCEL: Les fonctions financières Excel regroupe des fonctions de plusieurs types. Ce chapitre reprend une partie des fonctions financières: emprunts, taux d'intérêt, amortissement. Sans les voire toutes,

TABLE DES MATIèRES. Notre banque 4. Crédits 7. Gestion de patrimoine 9. Comptes courants 12. Comptes épargne 14. Comptes prévoyance 16

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

ÉPARGNE-PENSION COMMENT S Y PRENDRE?

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

REGLEMENT DU PROGRAMME DE FIDELITE COFFEA

REGLEMENT DU PROGRAMME DE FIDELITE COFFEA 1. Principes de la carte privilège COFFEA 1.1. La carte «Privilège COFFEA» s inscrit dans le programme de fidélité COFFEA, géré par COFFEA, société au capital

REGLEMENT DU PROGRAMME DE FIDELITE COFFEA 1. Principes de la carte privilège COFFEA 1.1. La carte «Privilège COFFEA» s inscrit dans le programme de fidélité COFFEA, géré par COFFEA, société au capital

Comptez-nous dans votre équipe!

Comptez-nous dans votre équipe! NOUS VOUS RÉSERVONS DES AVANTAGES EXCLUSIFS GÉRER VOTRE ARGENT AU QUOTIDIEN 50 % offerts (2) à l ouverture de votre premier compte bancaire Société Générale Cotisation JAZZ

Comptez-nous dans votre équipe! NOUS VOUS RÉSERVONS DES AVANTAGES EXCLUSIFS GÉRER VOTRE ARGENT AU QUOTIDIEN 50 % offerts (2) à l ouverture de votre premier compte bancaire Société Générale Cotisation JAZZ

Date du prélèvement Dénomination Montant

Nom du titulaire : Banque : Adresse : Horaires : Conseiller : Numéro de téléphone : RIB Code banque Code Guichet Numéro de compte Clé RIB Domiciliation IBAN BIC Date du prélèvement Dénomination Montant

Nom du titulaire : Banque : Adresse : Horaires : Conseiller : Numéro de téléphone : RIB Code banque Code Guichet Numéro de compte Clé RIB Domiciliation IBAN BIC Date du prélèvement Dénomination Montant

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet