Entreprises assujetties à la taxe d'apprentissage : (arts ter A CGI)

|

|

|

- Angèle Barbeau

- il y a 6 ans

- Total affichages :

Transcription

1

2 Entreprises assujetties à la taxe d'apprentissage : (arts ter A CGI) Les personnes physiques et les sociétés de personnes qui exercent, au plan fiscal, une activité commerciale, industrielle ou artisanale, Les sociétés, associations et organismes passibles de l'impôt sur les sociétés, quel que soit leur objet, à l exception des collectivités publiques ou privées sans but lucratif, Les sociétés coopératives de production, transformation, conservation et vente de produits agricoles, ainsi que leurs unions, Les groupements d intérêt économique (GIE). Il en résulte que n'est pas assujettie à la taxe d'apprentissage une société anonyme qui a son siège social en France mais n'y possède aucune exploitation, n'y réalise aucun bénéfice et, par suite, n'y est pas passible de l'impôt sur les sociétés. CE, arrêt du 17 mars 1958, reg. n 35901

3 Entreprises affranchies de la taxe d'apprentissage : (art ter A al.3 CGI) Les entreprises qui occupent un ou plusieurs apprentis, lorsque la base annuelle d imposition à la taxe n excède pas six fois le SMIC annuel calculé sur la base de heures par mois ( valeur pour salaires 2016). Les sociétés et personnes morales ayant pour objet exclusif les divers ordres d enseignement (cette condition suppose que la personne morale soit en possession d un numéro de «Déclaration d Existence»). Les groupements d employeurs : Elargissement du champ d exonération de la Taxe d apprentissage L instruction fiscale (4 L 2 06 N 182 du ) étend, dans une certaine limite, l exonération de TA prévue en faveur des seuls groupements d employeurs agricoles à l ensemble des groupements d employeurs. Cette exonération est applicable à concurrence des rémunérations versées au personnel mis à disposition d adhérents du groupement non assujettis ou exonérés. Pour les activités mixtes Lorsqu une entité juridique exerce concurremment une activité dont les résultats relèvent de la catégorie des bénéfices non commerciaux et des opérations de nature commerciale, celle ci est redevable de la Taxe d apprentissage à raison des salaires qui se rapportent à cette dernière activité. (Conseil d Etat, Arrêt du 31 mai 1978 N 95797)

4

5

6 Obligation de choisir un collecteur unique pour gérer sa TA et la CSA Obligation de verser l intégralité de sa TA à l OCTA de son choix : Aucune possibilité de faire des financements directs Aucun partiel possible

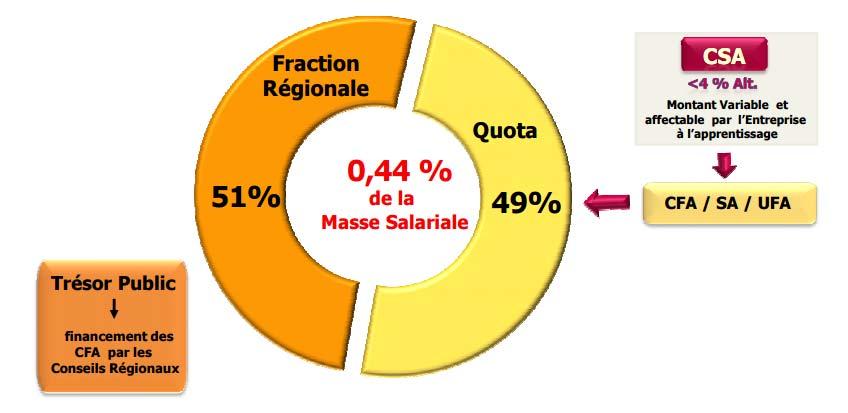

7 Cette fraction est reversée aux régions, pour le financement du développement de l'apprentissage. Elle est complétéeparunepartduproduitdela taxe intérieure de consommation sur les produits énergétiques L'ensemble de ces recettes constitue la ressource régionale pour l'apprentissage. Art. L duC. dutr.

8 LE QUOTA Apprenti présent dans l entreprise au 31 décembre Pas d apprenti ou quota disponible

9 La Loi de programmation sociale du oblige l entreprise dont l apprenti est présent au 31 décembre de verser d un concours financier égal au coût réel de formation dans la limite du quota disponible. Art. L du C. du Tr. et au prorata du nombre d apprentis Art. R du C. du Tr. À défaut de publication sur la liste de la Préfecture de Région, le coût réel est fixé à par apprenti Arrêté du 18 janvier 2010 JO du

10 1 0

11 Lorsque l entreprise le souhaite, elle peut effectuer des dépenses éligibles au titre du Hors quota (barème) en complément du montant déjà versé au titre du concours financier lorsque celui ci ne suffit pas à financer le coût réel de formation (dans la limite du coût publié). Art. L al. 2 du C. du Tr. Sauf accord de la région, les organismes gestionnaires de centres de formation d'apprentis et de sections d'apprentissage ne peuvent conditionner l'inscription d'un apprenti au versement, par son employeur, d'une contribution financière de quelque nature qu'elle soit. Art. L du C. du Tr.

12 En Ile de France plusieurs CFA ont signé une charte avec le conseil régional. Les CFA ont intégré des clauses financières dans le cadre de leurs conventions de partenariat. Exemple «La charte régionale» de juin 2014 :

13

14 La part QUOTA de la taxe + CSA éventuelle + Hors Quota optionnel + Fonds propres de l entreprise

15 LE HORS QUOTA DEFINITION Les formations technologiques et professionnelles sont celles qui, dispensées dans le cadre de la formation initiale, conduisent à des diplômes ou titres enregistrés au RNCP et classés dans la nomenclature interministérielle des niveaux de formation. Ces formations sont dispensées, à temps complet et de manière continue ou selon un rythme approprié. Art. L du C. du Tr.

16 LE HORS QUOTA Structures habilitées de droit à percevoir du hors quota ou barème : Les établissements publics d enseignement du 2nd degré et du supérieur, Les établissements privés du 2nd degré sous contrat d association avec l Etat, Les établissements gérés par des chambres consulaires, Les associations relevant de l enseignement supérieur, Les établissements publics et privés dépendant des ministères de la santé, des affaires sociales, de la jeunesse et des sports.

17 LE HORS QUOTA Structures qui, par dérogation, sont habilitées à percevoir du hors quota ou barème Dans la limite d un plafond fixé par décret : 26 % du Hors Quota : Les écoles de la 2ème chance, Des établissements d éducation, d enseignement pour des mineurs ou jeunes adultes handicapés, Des établissements ou services d aide par le travail (ESAT) Les organismes qui participent au service public de l orientation 21 associations agissant pour la promotion de la formation technologique et professionnelle initiale et des métiers (liste fixée par l arrêté du 11 décembre JO du ). Art. L du C. du Tr.

18 LE HORS QUOTA les déductions pour frais de stage les déductions pour les subventions en matériel le bonus alternance

19 LE HORS QUOTA les versements complémentaires pour les apprentis les activités dérogatoires les versements pour les collèges et les lycées les versement pour les université et les grands écoles

20

21 LE HORS QUOTA les déductions pour frais de stage les déductions pour les subventions en matériel le bonus alternance les versements complémentaires pour les apprentis les activités dérogatoires les versements pour les collèges et les lycées les versement pour les université et les grands écoles

B (I et II) 15 8 Trésor Public / Régions Répartition aux bénéficiaires")

22 Trésor Public CFA / UFA Lycées / Etablissements A (IV+V) B (II+III) C (I) % En moyenne Trésor Public Répartition aux bénéficiaires % En moyenne Trésor Public Pour les Conseils Régionaux CFA / UFA Lycées / Etablissements A (III, IV et V) B (I et II) 15 8 Trésor Public / Régions Répartition aux bénéficiaires

23 En cas de retard, défaut ou insuffisance de paiement des contributions relatives à l apprentissage, l'entreprise doit effectuer avant le 30 avril 2017 un paiement de régularisation auprès du SIE / ou DGE dont elle dépend, à l'aide du CERFA Dans ce cas, les montants dus ou restants de TA et de la CSA (s il y a lieu d être) sont majorés de 100%. La vérification, le contrôle de l assiette de l application du taux global et de l exacte liquidation de la taxe d apprentissage relèvent de la compétence de la Direction Générale des Finances Publiques. La taxe d'apprentissage est recouvrée selon les modalités ainsi que sous les sûretés, garanties et sanctions applicables aux taxes sur le chiffre d'affaires (art quinquies CGI). Les réclamations concernant la Taxe d apprentissage sont présentées, instruites et jugées comme en matière de taxe sur le chiffre d affaires. Les agents chargés du contrôle de la FPC sont habilités à contrôler les informations déclarées par les entreprises aux OCTA au titre de la CSA Art. L duC. Tr.

Impact de la réforme de la taxe d apprentissage dans les entreprises

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

GUIDE PRATIQUE DE LA TAXE D APPRENTISSAGE

2015 TAXE D APPRENTISSAGE CHAMBRE DE COMMERCE ET D INDUSTRIE DE RÉGION PARIS ILE-DE-FRANCE GUIDE PRATIQUE DE LA TAXE D APPRENTISSAGE 2015 À L ÉCOUTE AU QUOTIDIEN Nos conseillers vous renseignent SÛR ET

2015 TAXE D APPRENTISSAGE CHAMBRE DE COMMERCE ET D INDUSTRIE DE RÉGION PARIS ILE-DE-FRANCE GUIDE PRATIQUE DE LA TAXE D APPRENTISSAGE 2015 À L ÉCOUTE AU QUOTIDIEN Nos conseillers vous renseignent SÛR ET

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

MODE D EMPLOI DE L APPRENTISSAGE

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

EN CAS DE MODIFICATION, CORRIGEZ DIRECTEMENT LES DONNÉES AFFICHÉES. Forme juridique Télécopie. E-mail Marque(s) et statut(s) représenté(s) MS1

et statut(s) représenté(s) MS1") Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES Septembre 2008 1 Direction Générale Adjointe Solidarités Formations tout au long de la vie Direction des Solidarités

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES Septembre 2008 1 Direction Générale Adjointe Solidarités Formations tout au long de la vie Direction des Solidarités

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L apprenti. Définition du code du travail

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

L apprenti Définition du code du travail Salarié rémunéré qui suit une formation diplômante pour obtenir une qualification professionnelle en signant un contrat d apprentissage. Le dispositif apprentissage

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie. Incidences de la réforme de la fiscalité successorale

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

La loi du 21 août 2007 et ses opportunités pour l Assurance Vie Incidences de la réforme de la fiscalité successorale Sommaire Grandes lignes de la réforme : - Exonération des successions entre époux ou

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

Préambule. Définitions. Tableau récapitulatif. Liste des annexes

Note visant à la mise en œuvre de l arrêté du 18 février 2008 du Ministère de l économie, des finances et de l emploi relatif aux conditions de capacité professionnelle des personnes habilitées à exercer

Note visant à la mise en œuvre de l arrêté du 18 février 2008 du Ministère de l économie, des finances et de l emploi relatif aux conditions de capacité professionnelle des personnes habilitées à exercer

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

APRE Aide Personnalisée de Retour à l Emploi

. APRE Aide Personnalisée de Retour à l Emploi Règlement d attribution & Mode d emploi Seine-Maritime page 1 Préambule Considérant que les bénéficiaires du RMI avaient parfois besoin d être soutenus financièrement

. APRE Aide Personnalisée de Retour à l Emploi Règlement d attribution & Mode d emploi Seine-Maritime page 1 Préambule Considérant que les bénéficiaires du RMI avaient parfois besoin d être soutenus financièrement

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

ANTICIPEZ & CHOISISSEZ LA FORME JURIDIQUE LA MIEUX ADAPTEE A VOTRE PROJET Optimisation et conséquences sociales Denis BARBAROSSA, Expert Comptable Cécile MOREIRA, Avocat Frédéric MEIERHANS, Gan Assurances

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Le guide de l apprentissage 2014-2015. Page 1

Le guide de l apprentissage 2014-2015 Page 1 Bienvenue au CFA Sport et Animation Rhône-Alpes Le CFA* Sport et Animation Rhône-Alpes est, depuis 1996, l acteur régional unique de la formation par l apprentissage

Le guide de l apprentissage 2014-2015 Page 1 Bienvenue au CFA Sport et Animation Rhône-Alpes Le CFA* Sport et Animation Rhône-Alpes est, depuis 1996, l acteur régional unique de la formation par l apprentissage

LOIS. LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L

NOR : FCPX1402615L") LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

AIDES à l APPRENTISSAGE. 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Direction de la sécurité sociale. Personne chargée du dossier : Huguette Hatil. La ministre des solidarités et de la cohésion sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

autonome loi 1901 A. CREATION DE L ASSOCIATION Une Coopérative scolaire peut se constituer en Association autonome.

INFORMATIONS LEGALES ET REGLEMENTAIRES EN MATIERE DE FONCTIONNEMENT D'UNE COOPERATIVE SCOLAIRE SELON LA FORME JURIDIQUE (Circ. n 2008-095 du 23/07/2008) Association : ce que dit la loi 1901 La Constitution

INFORMATIONS LEGALES ET REGLEMENTAIRES EN MATIERE DE FONCTIONNEMENT D'UNE COOPERATIVE SCOLAIRE SELON LA FORME JURIDIQUE (Circ. n 2008-095 du 23/07/2008) Association : ce que dit la loi 1901 La Constitution

ACTUALITES FISCALES. Loi de finances 2014 : les censures du Conseil Constitutionnel

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

ACTUALITES FISCALES Loi de finances 2014 : les censures du Conseil Constitutionnel Dans sa décision n 2013-685 DC du 29 décembre 2013, le Conseil Constitutionnel a censuré plusieurs mesures fiscales prévues

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

Guide de l apprenti. L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse)

") NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs judiciaires C. com. art. L.

NOMINATION OBLIGATOIRE DU COMMISSAIRE AUX COMPTES (tableau de synthèse) Entités Textes applicables Organes compétents (en cours de vie sociale) Observations Administrateurs judiciaires C. com. art. L.

Fiche: entreprise individuelle à responsabilité limitée (EIRL)

") Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

Fiche: entreprise individuelle à responsabilité limitée (EIRL) L'entreprise individuelle à responsabilité limitée (EIRL) est un régime qui s'adresse aux entrepreneurs individuels qui décident de limiter

Direction de la sécurité sociale Sous-direction du Financement de la sécurité sociale Bureau 5D Recettes fiscales

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Ministère du travail, de la solidarité et de la fonction publique Ministère de la santé et des sports Ministère du budget, des comptes publics et de la réforme de l Etat Direction de la sécurité sociale

Loi n 2011-893 du 28 Juillet pour le développement de l alternance et la sécurisation des parcours professionnels

Loi n 2011-893 du 28 Juillet pour le développement de l alternance et la sécurisation des parcours professionnels La loi n 2011-893 du 28 juillet 2011 comporte différentes mesures visant notamment à développer

Loi n 2011-893 du 28 Juillet pour le développement de l alternance et la sécurisation des parcours professionnels La loi n 2011-893 du 28 juillet 2011 comporte différentes mesures visant notamment à développer

Les charges de personnel

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

constituent généralement un élément important et significatif des charges de l'entreprise. Elles sont constituées : - de l'ensemble des rémunérations, - et des charges sociales et fiscales liées à ces

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

UNIVERSITE DE TOULON UFR FACULTE DE DROIT REGLEMENT D EXAMEN ANNEE 2012/2017 LICENCE DROIT MENTION DROIT GENERAL

UNIVERSITE DE TOULON UFR FACULTE DE DROIT REGLEMENT D EXAMEN ANNEE 01/017 LICENCE DROIT MENTION DROIT GENERAL Les présentes règles s inscrivent dans le cadre réglementaire national défini par les tetes

UNIVERSITE DE TOULON UFR FACULTE DE DROIT REGLEMENT D EXAMEN ANNEE 01/017 LICENCE DROIT MENTION DROIT GENERAL Les présentes règles s inscrivent dans le cadre réglementaire national défini par les tetes

Présentation du fonds de dotation

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

applicable à compter de la rentrée de septembre 2014 Vu les articles L451-3 et D451-7 du code de l action sociale et des familles,

Règlement régional des bourses paramédicales et en travail social accordées sur critères sociaux aux étudiants poursuivant des formations dans les écoles et instituts de formation de Midi-Pyrénées applicable

Règlement régional des bourses paramédicales et en travail social accordées sur critères sociaux aux étudiants poursuivant des formations dans les écoles et instituts de formation de Midi-Pyrénées applicable

N 110 S É N A T. 7 mai 2014 PROPOSITION DE LOI. relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence.

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

Alternance et Handicap L APPRENTISSAGE

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

Dossier Pratique Complémentaire santé septembre 2014

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

Dossier Pratique Complémentaire santé septembre 2014 Mieux comprendre la complémentaire santé chez Renault 2 1. Les ayants droit 2 2. Pièce à fournir pour l adhésion 2 3. Les cotisations 3 4. Les garanties

Les autres obligations :

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

Limites d exonération des allocations forfaitaires. Nature de l indemnité 2011

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

ÉDITION JANVIER 2011 Annexes Frais professionnels Limites d exonération des allocations forfaitaires (Arrêté du 20 décembre 2002 modifié) Nature de l indemnité 2011 Indemnité de restauration sur le lieu

LES STAGIAIRES. 1. Qui sont les «stagiaires» au sens de la réglementation?

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

LES STAGIAIRES 1. Qui sont les «stagiaires» au sens de la réglementation? La loi relative à l enseignement supérieur a défini enfin ce qu est un stage en milieu professionnel: il s agit d une «période

1. PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES POUR 2007 2. PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES RECTIFICATIVE POUR 2006

1. PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES POUR 2007 2. PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES RECTIFICATIVE POUR 2006 3. BOUCLIER FISCAL 4. LES ATTRIBUTIONS GRATUITES D ACTIONS 5. LES PRIX

1. PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES POUR 2007 2. PRINCIPALES DISPOSITIONS DE LA LOI DE FINANCES RECTIFICATIVE POUR 2006 3. BOUCLIER FISCAL 4. LES ATTRIBUTIONS GRATUITES D ACTIONS 5. LES PRIX

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

PANORAMA DES MESURES POUR L EMPLOI

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

MÉTROPOLE JANVIER 2015 PANORAMA DES MESURES POUR L EMPLOI POLE-EMPLOI.FR FORMER AVANT L EMBAUCHE ACTION DE FORMATION PRÉALABLE AU RECRUTEMENT (AFPR) Demandeurs d emploi inscrits auprès de Pôle emploi,

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

Formulaire de demande d'aide de la Région pour l'implantation d'infrastructures de recharges pour véhicules électriques et hybrides

FONDS RÉGIONAL DE DÉVELOPPEMENT DES ECO-INDUSTRIES ET DES VÉHICULES ÉLECTRIQUES (FRDEIVE) EN POITOU-CHARENTES Formulaire de demande d'aide de la Région pour l'implantation d'infrastructures de recharges

FONDS RÉGIONAL DE DÉVELOPPEMENT DES ECO-INDUSTRIES ET DES VÉHICULES ÉLECTRIQUES (FRDEIVE) EN POITOU-CHARENTES Formulaire de demande d'aide de la Région pour l'implantation d'infrastructures de recharges

LICENCE PROFESSIONNELLE

LICENCE PROFESSIONNELLE Composante : UFR SHS Domaine : Droit Economie Gestion Mention : Organisation et gestion des établissements hôteliers et de restauration Parcours : Management des entreprises de

LICENCE PROFESSIONNELLE Composante : UFR SHS Domaine : Droit Economie Gestion Mention : Organisation et gestion des établissements hôteliers et de restauration Parcours : Management des entreprises de

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

Objet : Renforcement de l'accès à l'apprentissage dans les métiers de l'industrie, partenariat avec l'ecole de Production de l'icam

REGION NORD - PAS DE CALAIS COMMISSION PERMANENTE DU CONSEIL REGIONAL Délibération n 20122337 Réunion du 15 octobre 2012 Exercice Budgétaire : 2012 Programme : 12 Apprentissage Imputation Autorisation

REGION NORD - PAS DE CALAIS COMMISSION PERMANENTE DU CONSEIL REGIONAL Délibération n 20122337 Réunion du 15 octobre 2012 Exercice Budgétaire : 2012 Programme : 12 Apprentissage Imputation Autorisation

QUESTIONS. décembre 2014

QUESTIONS RéPONSES RELATIF à l agrément, aux missions et au fonctionnemement des organismes paritaires collecteurs agréés au titre de la formation professionnelle continue décembre 2014 questions-réponses

QUESTIONS RéPONSES RELATIF à l agrément, aux missions et au fonctionnemement des organismes paritaires collecteurs agréés au titre de la formation professionnelle continue décembre 2014 questions-réponses

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

CONVENTION DE STAGE OBLIGATOIRE

CONVENTION DE STAGE OBLIGATOIRE Entre : L Université du Maine, établissement public à caractère scientifique, culturel et professionnel, représenté par son Président Monsieur Yves GUILLOTIN, assisté de

CONVENTION DE STAGE OBLIGATOIRE Entre : L Université du Maine, établissement public à caractère scientifique, culturel et professionnel, représenté par son Président Monsieur Yves GUILLOTIN, assisté de

le contrat d apprentissage

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015 1 2 Période de professionnalisation 3 Tutorat 4 Compte Personnel de Formation ATTENTION : CES CRITÈRES SONT SUSCEPTIBLES D'ETRE MODIFIÉS

CAISSE D EPARGNE Pour toutes les actions débutant le 19/02/2015 1 2 Période de professionnalisation 3 Tutorat 4 Compte Personnel de Formation ATTENTION : CES CRITÈRES SONT SUSCEPTIBLES D'ETRE MODIFIÉS

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

RESSOURCES ASSOCIATIVES

Ces formations gratuites sont dispensées par le Comité Départemental Olympique et Sportif du Rhône et le CENACLE, dans le cadre de leur mission de soutien au développement de la vie associative sportive

Ces formations gratuites sont dispensées par le Comité Départemental Olympique et Sportif du Rhône et le CENACLE, dans le cadre de leur mission de soutien au développement de la vie associative sportive

CURSUS EN ALTERNANCE inseec-bs.com MEMBRE DE LA CONFÉRENCE DES GRANDES ÉCOLES ET DU CHAPITRE DES ÉCOLES DE MANAGEMENT

CURSUS EN ALTERNANCE inseec-bs.com MEMBRE DE LA CONFÉRENCE DES GRANDES ÉCOLES ET DU CHAPITRE DES ÉCOLES DE MANAGEMENT L ALTERNANCE À INSEEC BUSINESS SCHOOL CAMPUS DE PARIS Deux possibilités s offrent aux

CURSUS EN ALTERNANCE inseec-bs.com MEMBRE DE LA CONFÉRENCE DES GRANDES ÉCOLES ET DU CHAPITRE DES ÉCOLES DE MANAGEMENT L ALTERNANCE À INSEEC BUSINESS SCHOOL CAMPUS DE PARIS Deux possibilités s offrent aux

DE MÉTIERS ET DE L ARTISANAT DE LA HAUTE-MARNE 9, - CS 12053-52902 CHAUMONT CEDEX

L apprentissage est une forme d éducation alternée. Il a pour but de donner à des jeunes travailleurs ayant satisfait à l obligation scolaire une formation générale, théorique et pratique, en vue de l

L apprentissage est une forme d éducation alternée. Il a pour but de donner à des jeunes travailleurs ayant satisfait à l obligation scolaire une formation générale, théorique et pratique, en vue de l

REGLEMENT D ATTRIBUTION DES BOURSES REGIONALES POUR LES ELEVES ET ETUDIANTS EN FORMATION INITIALE SOCIALE, PARAMEDICALE ET DE SAGES FEMMES

REGLEMENT D ATTRIBUTION DES BOURSES REGIONALES POUR LES ELEVES ET ETUDIANTS EN FORMATION INITIALE SOCIALE, PARAMEDICALE ET DE SAGES FEMMES Références juridiques principales : Code de la santé publique

REGLEMENT D ATTRIBUTION DES BOURSES REGIONALES POUR LES ELEVES ET ETUDIANTS EN FORMATION INITIALE SOCIALE, PARAMEDICALE ET DE SAGES FEMMES Références juridiques principales : Code de la santé publique

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents de l État NOR : RDFF1427527C

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

Actualités fiscales. I. Mesures concernant l impôt sur le revenu (IR)

") Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances

Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances