ACCORD RELATIF A LA MISE EN PLACE D'UN PLAN D'EPARGNE COLLECTIF INTERENTREPRISE (PERCO-I DE BRANCHE)

|

|

|

- Mireille Yvette Chrétien

- il y a 8 ans

- Total affichages :

Transcription

1 ACCORD RELATIF A LA MISE EN PLACE D'UN PLAN D'EPARGNE COLLECTIF INTERENTREPRISE (PERCO-I DE BRANCHE) Préambule L'évolution du régime spécial de retraite des IEG a doriné lieu à des travaux qui ont été menés en plusieurs étapes au sein de la branche professionnelle par les groupements d'employeurs et les fédérations syndicales. Ces travaux ont concerné à la fois les évolutions réglementaires et les dispositifs à mettre en place par la voie de la négociation collective. C'est dans ce cadre, que les partenaires sociaux sont convenus d'engager des négociations qui doivent conduire à conclure un accord sur la mise en place d'un PERCO-1. L'objectif du PERCO-I est de donner aux salariés qui le souhaitent une possibilité d'épargne longue en vue de compléter son revenu lors de la retraite. II s'agit d'une épargne volontaire du salarié qui peut être complétée par un abondement de l'entreprise. Les signataires du présent accord reconnaissent l'importance de I'abondement sur I'attractivité de ce dispositif. Ils recommandent donc vivement les entreprises à mettre en place un abondement dans toute la mesure du possible. Article 1 - Obiet Le présent accord a pour objet le développement de l'épargne salariale et de l'épargne retraite au sein des entreprises de la branche des industries électriques et gazières. Les signataires du présent accord conviennent donc de mettre en place un plan d'épargne Retraite collectif Interentreprises (PERCO-1) accessible à toutes les entreprises de la branche. Article 2 - Champ d'application Le présent accord est applicable à l'ensemble des entreprises de la branche professionnelle des industries électriques et gazières situées en France métropolitaine, dans les départements d'outre-mer et Saint Pierre-et-Miquelon, à la double condition que : - ces entreprises ne soient pas couvertes par un PERCO et - qu'elles aient déjà mis en place un PEE ou PEG ou entrent dans le champ d'application du PEI de la branche. Une entreprise qui mettrait un terme à son propre PERCO entrerait dans le champ d'application du PERCO I de la branche. A l'inverse une entreprise qui créerait son propre PERCO ne relèverait plus du PERCO I de branche.

2 Article 3 Bénéficiaires Les salariés relevant des entreprises visées à I'article 2 du présent accord, peuvent épargner dans le cadre du PERCO-1, sous réserve qu'ils justifient d'une ancienneté de trois mois' dans l'entreprise concernée à la date du premier versement sur le plan. Dans les entreprises dont l'effectif habituel comprend au moins un et au plus cent salariés, les dirigeants visés à l'article L du Code du Travail (dans sa numérotation au le' mai 2008) peuvent également bénéficier du plan. Les retraités et préretraités ayant quitté I'entreprise peuvent continuer à effectuer des versements dans un plan d'épargne pour la retraite collectif dès lors qu'un compte PERCO-I aura été ouvert avant la date du départ à la retraite. Article 4 - Alimentation du PERCO-I II est convenu que le compte de chacun des bénéficiaires du PERCO-I peut être alimenté par : J des versements volontaires du bénéficiaire : Chaque bénéficiaire qui le désire, effectue des versements au PERCO-1, selon une périodicité restant à définir avec le teneur de comptes et conservateur de parts, figurant dans le bulletin d'adhésion. J des sommes issues de I'intéressement : Le bénéficiaire peut demander à ce que sa quote-part d'intéressement d'entreprise ou une partie de celle-ci soit versée au PERCO-1, dans un délai de 15 jours maximum, à compter de la date de son versement (sous réserve des dispositions spécifiques, pour le cas de I'intéressement de projet ou de supplément d'intéressement) après prélèvement de la CSG et de la CRDS. La quote-part d'intéressement ou la partie de celle-ci, versée dans le PERCO-1, bénéficie d'une exonération totale d'impôt sur le revenu, chaque année dans la limite de 50% du plafond annuel de la sécurité2 sociale, si elle est versée dans ce délai. J des sommes issues de la participation : Les sommes constituant la réserve spéciale de participation (ou du supplément de participation, sous réserve des dispositions spécifiques propres à ce supplément) peuvent être investies, après prélèvement de la CSG et de la CRDS, selon le choix de chaque bénéficiaire souhaitant épargner au PERCO-1, sous réserve que le PERCO-I soit mentionné parmi les affectations possibles de ces sommes, dans l'accord de participation applicable à I'entreprise. Le versement s'effectue avant le premier jour du quatrième mois qui suit la clôture de l'exercice comptable, au titre duquel la participation est attribuée. l Pour la détermination de l'ancienneté requise, qui se calcule à la date du premier versement dans le plan, sont pris en compte tous les contrats de travail exécutés au cours de la période de calcul des douze mois qui la précèdent. Valeur annuelle pour 2008 : r,

peuvent également bénéficier du plan.")

3 J des sommes issues des droits à participation, détenues en compte courant bloqué (CCB) : Si elles sont transférées sur le PERCO-1, dans les deux mois suivant la fin de leur période légale d'indisponibilité. J des versements complémentaires éventuels de l'entreprise (abondement) : J des droits inscrits à un compte épargne temps (sous réserve que l'accord CET le prévoit) : Ces versements sont soumis à cotisations et contributions sociales et assujettis à l'impôt sur le revenu selon des modalités prévues par le code général des impôts. J des sommes provenant d'un autre plan d'épargne salariale : PEE, PEG, PEI, PERCO ou PERCO-I : dans les conditions fixées par la législation en vigueur et conformément aux dispositions des plans concernés et à celles de l'article 5 du présent accord. Les salariés qui se sont engagés à faire des versements réguliers, ont la faculté de réviser, sur simple demande et sans frais, le montant de leur contribution volontaire ; par ailleurs, ils peuvent effectuer, en cours d'année, des versements exceptionnels. Les modalités pratiques des versements sont définies par le teneur de comptes conservateur de parts du PERCO-1, dans le respect des dispositions légales. Le total des versements volontaires annuels et du placement de l'intéressement effectués par un même bénéficiaire dans le PERCO-I et dans un PEE et PEI et PEG, ne peut excéder le quart : J de sa rémunération annuelle, s'il est salarié, J de sa pension de retraite annuelle ou de son allocation de préretraite, s'il est retraité ou préretraité, J de son revenu professionnel annuel, s'il est dirigeant d'une entreprise dont l'effectif habituel comprend au moins un et au plus cent salariés, J du montant du plafond annuel de sécurité sociale, s'il n'a perçu aucune rémunération au cours de l'année précédente et s'il est, soit le conjoint du chef d'entreprise, soit un salarié dont le contrat est suspendu. La participation, les sommes provenant des droits inscrits dans un compte épargne temps, I1abondement et les sommes transférées au titre d'un autre plan d'épargne salariale n'entrent pas dans le calcul de ce plafond de versement. Article 5 - Transfert des sommes en provenance d'un autre plan d'éparcrne salariale Les bénéficiaires, visés à l'article 3 du présent accord, ont la possibilité de transférer dans le PERCO-I les sommes qui auront notamment été épargnées au titre d'un autre plan d'épargne salariale.

4 Ces sommes ne sont pas prises en compte dans le plafond de versement du quart de la rémunération annuelle brute du salarié, si elles sont transférées dans le PERCO-1. Les éventuels frais de transfert sont pris en charge par I'entreprise d'accueil lorsque les sommes proviendront des plans d'épargne salariale d'entreprises de la Branche des IEG. Les salariés qui viennent d'être embauchés, par une entreprise entrant dans le champ d'application du présent PERCO-1, ont la possibilité de demander à leur ancien employeur le transfert des sommes investies dans leurs anciens PEE, PEG, PEI ou PERCO, PERCO-1, même si les sommes qui leur avaient été attribuées précéderriment n'étaient pas encore disponibles. En revanche, le transfert de ces sommes ne génèrera aucun abondement. Les sornmes ainsi transférées dans le présent PERCO-I deviennent indisponibles jusqu'à la retraite des bénéficiaires concernés sauf cas de déblocage anticipé, limitativement énumérés par la loi et rappelés, dans l'état actuel des textes, à l'article 14 du présent accord. Article 6 - Modalités de l'aide de I'entreprise 6.1. Abondement Pour faciliter la constitution de l'épargne collective, les signataires du présent accord recommandent aux entreprises de compléter les versements du salarié par un abondement. En aucun cas I'abondement ne peut être conçu comme un complément de salaire. L'abondement est collectif. II ne peut se substituer à aucun élément de salaire et ne peut être déterminé en fonction de l'appréciation portée sur les salariés dans l'exercice de leur fonction. L'entreprise peut choisir d'abonder tous les versements des bénéficiaires (intéressement, participation ou autres versements) ou seulement certains d'entre eux, dans les limites définies par cet accord. L'entreprise peut choisir un taux d'abondement différent par type de versement dans les limites du plafond légal. La participation (ou le supplément de participation) ouvre également droit le cas échéant à I'abondement de I'entreprise, dans le cadre du PERCO-1. L'abondement du PERCO I est défini par année civile. Les modalités d'abondement retenues doivent être corrimuniquées au salarié au plus tard le 31 décembre de l'année précédente, exception faite l'année de la mise en place du présent accord. La définition de ces modalités d'abondement pourra faire l'objet d'une concertation préalable avec les organisations syndicales. L'abondement peut être renouvelé par tacite reconduction annuellement. II peut être modifié ou supprimé chaque année par l'employeur qui en informe l'organisme teneur de comptes et conservateur de parts et les salariés. Les signataires du présent accord incitent les entreprises à retenir une formule à taux dégressif d'abondement en retenant deux ou plusieurs tranches de versements volontaires comportant pour chacune un taux d'abondement et un plafond d'abondement, le taux retenu pour la seconde tranche étant inférieur au taux précédent (exemple : I'entreprise abonde à hauteur de 150 % les versements volontaires jusqu'à un certain plafond, puis à hauteur de 100% jusqu'à un plafond plus élevé). npr

5 L'employeur opère son choix en déterminant le taux ainsi que le plafond applicables à chaque type de versement parmi les options suivantes : - Taux applicable: chaque versement ou placement peut être abondé à un taux compris entre 10 % et 300%' par multiple de 10, selon le choix de l'employeur. - Plafond applicable : par an et par épargnant, I'abondement versé par I'entreprise est compris entre 100 et le multiple de 100 strictement inférieur à 16% du plafond annuel de la sécurité sociale, par multiple de 100, selon le choix de l'employeur. L'employeur effectue le versement de I'abondement dans le PERCO-I en même temps que les versements volontaires de l'épargnant, déduction faite de la CSG et de la CRDS au titre des revenus d'activité. L'abondement ne peut concerner un ancien salarié (ou un ancien dirigeant, dans les entreprises visées à I'article 2-1 du présent accord). Celui-ci peut continuer à effectuer des versements sur le PERCO-I de branche dans les conditions prévues à I'article 3, mais sans abondement. Dans ce cas, les frais afférents à la gestion de ses versements sont à sa charge exclusive. L'abondement des versements dans le PERCO-I faisant I'objet d'un plafond légal, tout bénéficiaire d'abondements, versés au titre d'autres plans d'épargne collectifs, en provenance d'autres entreprises, est tenu de les déclarer à I'entreprise à laquelle il appartient Frais de tenue des comptes Chaque entreprise prend à sa charge les frais de tenue de compte individuel des bénéficiaires de I'entreprise. Ces frais sont facturés par le teneur de comptes aux entreprises à raison du nombre de bénéficiaires au PERCO I effou du nombre d'opérations réalisées par eux. Ces frais incombent aux porteurs de part concernés et sont débités par prélèvement sur leurs avoirs, dans la mesure où ils ne seront plus employés depuis plus d'un an par une entreprise entrant dans le champ d'application du présent accord. Certaines prestations ou opérations à caractère facultatif peuvent faire I'objet d'une tarification à la charge du bénéficiaire. Les salariés en seront informés dans les conditions prévues à I'article Commission de souscription des Fonds Les éventuelles commissions de souscription des Fonds sont également prises en charge par les entreprises lorsqu'elles proviennent de versements volontaires, de I'abondement, du placement de l'intéressement effou de la participation. Article 7 - Supports de placement Les supports de placements définis à l'issue de la phase d'appel d'offres sont les suivants : - FCPE Actions : AXA Génération Europe Actions,. - FCPE Obligations : AXA Génération Euro Obligations, - FCPE Monétaire : Fructi ISR Sécurité,

6 - FCPE Solidaire : Fructi ISR Rendement Solidaire, - FCPE de Diversification : AXA WF Human Capital et CAAM Protect 90. Les frais de gestion financière des FCPE sont à la charge des fonds selon les dispositions prévues au règlement de chacun d'entre eux. Les porteurs de parts d'un fonds commun de placement d'entreprise peuvent demander l'arbitrage de tout ou partie de leurs avoirs vers un autre fonds commun de placement d'entreprise. Cet arbitrage est effectué à la première date de la valeur liquidative qui suivra la demande. L'opération ainsi réalisée est sans effet sur la durée de blocage et n'ouvre pas droit à un nouvel abondement. L'entreprise prend en charge au minimum une modification annuelle de choix de placement, à l'exception de la part variable quand elle existe. Article 8 - Modalités de placement et arbitrage Les modalités pratiques de choix de placements sont définies par le teneur de comptes et conservateur de parts du PERCOI dans le respect des dispositions légales. Le bénéficiaire pourra choisir entre : - Gestion libre : Quelle que soit l'origine des sommes investies dans le présent PERCO-1, chaque bénéficiaire choisit l'affectation de ses sommes investies et peut, à tout moment, modifier l'affectation de ses avoirs d'un FCPE, étant précisé que ces opérations sont sans incidence sur le délai d'indisponibilité et n'ouvrent pas droit à un nouvel abondement. - Gestion pilotée: Afin de faciliter et optimiser les choix d'investissement des épargnants, la possibilité leur est offerte d'opter pour une gestion pilotée de leurs avoirs. La technique de gestion pilotée est une technique d'allocations automatisées des avoirs. Dans cette formule, le bénéficiaire donne l'ordre au teneur des comptes d'effectuer les arbitrages de placement en son nom et pour son compte. Le profil d'allocations, ainsi que les conditions de mise en œuvre de cette allocation pilotée, font l'objet d'une présentation détaillée, en annexe de l'accord. Les adhérents au PERCO-I pourront opter entre 2 grilles de gestion pilotée (cf. annexe). En l'absence de choix du salarié, les sommes sont affectées sur le fonds monétaire dans le cadre de la gestion libre. Article 9 - Conseil de surveillance des FCPE Conformément aux dispositions du code monétaire et financier, les FCPE visés à l'article 7 du présent accord, disposent chacun d'un conseil de surveillance, dont la composition et les modalités de fonctionnement sont décrites dans le règlement de chaque fonds.

7 Article I O - Orcianismes gestionnaires, teneurs de compte, dépositaires et assureur - Le fonctionnement du PERCO-I sera assuré par: 10.1 Teneur des comptes conservateur de parts et du reqistre du PERCO-I Tous les versements au plan sont inscrits sur le compte individuel plan d'épargne du salarié. Le teneur de comptes conservateur de parts retenu après la phase de discussion est NATlXlS INTERÉPARGNE, dont le siège social est situé au 30, avenue Pierre Mendès France PARIS et qui est agréé en qualité d'établissement de crédit et habilité en qualité de teneur de comptes-conservateur de parts.. Cette société est chargée de la gestion administrative des comptes des adhérents au PERCO-I et de l'édition des documents d'information et de communication. NATlXlS INTEREPARGNE est également le teneur de registre du PERCO-I de Branche par délégation des entreprises conformément à l'article R du Code du Travail dans sa numérotation au 1 "' mai Gestionnaire financier des FCPE Les gestionnaires financiers et les établissements dépositaires des fonds définis à l'issue de la phase d'appel d'offres sont différents selon les FCPE : Pour les FCPE AXA Génération Europe Actions, AXA Génération Euro Obligations, et AXA WF Human Capital : Ces FCPE sont gérés par la société AXA INVES-TMEIVT MANAGERS Paris, société anonyme au capital de euros, dont le siège social est Cœur Défense Tour B - La Défense 4, 100, Esplanade du Général de Gaulle Courbevoie. BNP PARIBAS SECLlRlTlES SERVICES SA, société anonyme au capital euros, dont le siege social est à PARIS 2"e 3 rue d'antin, est I'établissement dépositaire des FCPE AXA Génération Europe Actions et AXA Génération Euro Obligations. STATE STREET BANK Luxembourg SA, dont le siège social est situé 49, Avenue J.F. Kennedy L-1855 Luxembourg, Luxembourg, est I'établissement dépositaire du FCPE AXA WF Human Capital. Pour les FCPE Fructi ISR Sécurité et Fructi ISR Rendement Solidaire : Ces FCPE sont gérés par la société NATlXlS ASSET MANAGEMENT, société anonyme à Conseil d'administration au capital de ,96 euros, dont le siege social est situé 21 quai d'austerlitz Paris Cedex 13. CACEIS, société par actions simplifiée au capital de ê, ayant son siège 1-3, place Valhubert , est I'établissement dépositaire de ces FCPE.

8 Pour le FCPE CAAM Protect 90 : Ce FCPE est géré par la société CREDIT AGRICOLE ASSET MANAGEMENT, société anonyme au capital social de euros, ayant son siège social 90, boulevard Pasteur, PARIS. CACEIS, société par actions simplifiée au capital de E, ayant son siège 1-3, place Valhubert , est l'établissement dépositaire de ce FCPE Assureur L'établissement chargé de la liquidation des rentes défini à l'issue de la phase d'appel d'offres est : AGF VIE, Société anonyme au capital de euros, Entreprise régie par le Code des Assurances, dont le siège social est situé : 87, rue de Richelieu Paris Article 11 - lnformation des bénéficiaires - lnformation collective Les salariés sont informés du présent dispositif de PERCO I par tout moyen à la convenance de l'entreprise (affichage, insertion sur I'intranet... ). - lnformation individuelle Les entreprises informent chaque salarié lors de son embauche (quel que soit le type de contrat de travail dont il est titulaire) de l'ensemble des dispositifs d'épargne salariale en vigueur dans ces entreprises (y corripris le dispositif de Branche). Tout salarié quittant son entreprise, reçoit un état récapitulatif des sommes et valeurs mobilières épargnées ou transférées au sein du PERCO-I (y compris les droits attachés). Par ailleurs, toute acquisition de parts au nom des salariés donne lieu à la remise à chaque épargnant d'un relevé d'opération. L'épargnant reçoit, en outre, chaque année un relevé de compte individuel qui fait apparaître, de même chaque relevé d'opération, les références de l'ensemble des établissements financiers gérant les sommes et valeurs épargnées par ces salariés, dans le cadre des dispositifs d'épargne salariale. En cas de changement d'adresse, il appartient au bénéficiaire d'en aviser son entreprise en temps utile. Lorsque le bénéficiaire ne peut plus être joint à la dernière adresse indiquée par lui, la conservation des parts des FCPE continue d'être assurée par l'organisme qui en est en charge et auprès duquel l'intéressé peut les réclamer, jusqu'à l'expiration du délai de la prescription trentenaire. Article 12 - Produits des avoirs Les produits des avoirs, compris dans les fonds du PERCO-1, sont automatiquement réinvestis dans ces FCPE. Ils augmentent, à due concurrence, la valeur liquidative des parts.

9 Article 13 - Délai d'indisponibilité Les parts des FCPE inscrites au compte d'un participant ne sont pas disponibles avant son départ en retraite, sauf cas de déblocage anticipé, limitativement énumérés par la loi et rappelés, dans l'état actuel des textes, à l'article 14 du présent accord. La notion de départ à la retraite est entendue comme liquidation de la pension dans un régime obligatoire d'assurance vieillesse, quel qu'en soit le fait générateur (mise à la retraite par l'entreprise ou départ à la retraite à la demande du bénéficiaire) et quel que soit le dispositif dans lequel il s'inscrit (notamment carrière longue, départ anticipé par rapport à la date «droits pleins», départ à la retraite «droits pleins» ou ultérieurement). Article 14 - Déblocage anticipé Les participants peuvent demander le déblocage anticipé de leurs avoirs, dans les cas autorisés par la législation en vigueur et selon les conditions définies par celle-ci. Ces cas légaux de déblocage anticipé sont actuellement les suivants : 4 Décès du bénéficiaire, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité. Les entreprises informeront les ayant -droits des avoirs existants. 4 Expiration des droits à I'assurance chômage du participant, constaté par une attestation de l'assedic, dont relève l'intéressé, stipulant que tous les droits à I'assurance chômage sont arrivés à expiration. 4 Invalidité du bénéficiaire, de ses enfants, de son conjoint ou de la personne qui lui est liée par un pacte civil de solidarité. Cette invalidité s'apprécie au regard des dispositions du code de la sécurité sociale ou doit être reconnue par décision de la commission des droits et de l'autonomie des personnes handicapées ou de la commission départementale de l'éducation spéciale, conformément aux dispositions en vigueur. 4 Situation de surendettement du participant, conformément aux dispositions du code de la consommation, sur demande adressée au teneur des registres de comptes, soit par le président de la commission de surendettement des particuliers, soit par le juge, lorsque le déblocage des droits leur paraît nécessaire à l'apurement du passif de I'intéressé. 4 Affectation des sommes épargnées, à l'acquisition de la résidence principale ou de la remise en état de la résidence principale, endommagée à la suite d'une catastrophe naturelle, reconnue par arrêté ministériel. La levée anticipée de l'indisponibilité est facultative et interviendra sous forme d'un versement unique qui portera, aux choix du participant, sur tout ou partie des droits susceptibles d'être débloqués. En cas de déblocage partiel, le solde des avoirs reste indisponible jusqu'au départ en retraite, sauf survenance d'un nouveau cas de déblocage anticipé.

et quel que soit le dispositif dans lequel il s'inscrit (notamment carrière longue, départ anticipé par rapport à la date «droits")

10 Article 15 - Demande de rachat Les demandes de rachat de parts, devenues disponibles par la suite d'un déblocage anticipé, conformément aux dispositions de l'article 14 du présent accord, sont opérées en application des dispositions des règlements des FCPE, supports d'investissement du PERCO-1. Article 16 - Sortie du PERCO-I A compter de son départ à la retraite, I'épargnant a la possibilité d'opter: 1. Soit pour le versement d'une rente viagère, acquise à titre onéreux. Les conditions de versement de cette rente (par exemple, réversible ou non, au choix de I'épargnant) sont définies au moment de la sortie du PERCOI. 2. Soit pour le versement d'un capital, versé en une ou plusieurs fois. A défaut de choix exprimé par I'épargnant, avant son départ à la retraite ou en préretraite, les avoirs restent disponibles sur son compte PERCO-1. Le retraité ou préretraité exprime alors son choix entre la sortie en capital et 1 ou en rente, au moment de sa demande de délivrance de ses avoirs. Article 17 - Transfert des avoirs hors du PERCO-I Les bénéficiaires peuvent transférer leurs avoirs vers un autre PERCO, dans les cas prévus par la législation en vigueur et, notamment, en cas de changement d'employeur, sans que ces transferts puissent être pris en compte, au niveau du PERCO de destination, pour l'appréciation du plafond de versement annuel. Article 18 - Clause de sauvegarde Les termes de I'accord sont arrêtés au regard des dispositions légales et réglementaires applicables à la date de sa conclusion. En cas de modification de cet environnement juridique, les règles d'ordre public s'appliquent à l'accord sans que les parties aient à négocier, dans les conditions qui sont prévues par la loi ; s'il ne s'agit pas de dispositions d'ordre public, les parties se réuniront pour en tirer les conséquences et rédiger, éventuellement, un avenant. A défaut, seules les dispositions de I'accord s'appliquent. Article 19 - Durée et entrée en vigueur L'accord est conclu pour une durée indéterminée. II entre en vigueur à la date de signature et dans le respect des dispositions légales. Toutes les mesures nécessaires en terme de communication, adhésion des entreprises devront être prises afin de permettre aux salariés de verser les sommes sur le PERCOI en avril 2009.

sont définies au moment de la sortie du PERCOI. 2.")

11 Article 20 - Commission de suivi Les partenaires sociaux conviennent de constituer une commission de suivi, composée de deux représentants par fédération syndicale signataire de I'accord et d'autant de membres représentant les employeurs. Elle a pour objet d'assurer le suivi quantitatif et qualitatif de cet accord. : elle peut entendre le(s) représentant(s) des société(s) désignée(s) dans le présent accord. Elle se réunira une fois par an, pour faire le point sur l'accord. Les membres de la commission recevront, à cette occasion, différentes informations concernant le reporting d'activité, le reporting financier, la gestion socialement responsable et la gestion du fonds solidaire. Elle peut également se réunir à titre exceptionnel à la demande de la majorité des membres salariés. Article 21 - Notification, dépôt et publicité du présent accord A l'issue de la procédure de signature et conformément aux dispositions du code du travail, le présent accord sera notifié aux cinq fédérations syndicales représentatives au niveau de la branche professionnelle des industries électriques et gazières. A l'expiration d'un délai de quinze jours suivant cette notification, le présent accord fera l'objet, à la diligence des groupements d'employeurs, des formalités de dépôt et de publicité, dans les conditions prévues par le code du travail. Article 22 - Modalités de révision du présent accord A la demande des groupements d'employeurs ou d'une ou plusieurs fédérations syndicales représentatives au niveau de la branche professionnelle, signataires ou adhérentes au présent accord, une négociation de révision de ce dernier pourra être engagée à tout moment, dans les conditions prévues par le code du travail. 29 bert Durdilly Président de I'UFE Fait à Paris, le 1 1 DEC. 20%18 Les représentants des Fédérations Syndicales FCE - CFDT ~ I L ~ L I ( ) / ~ ~ J FNME - CGT FNEM - FO

12 1. GESTION PILOTÉE - GRILLES DE DÉSENSIBILISATION Principes : Chaque bénéficiaire choisit son horizon de placement en fonction de critères personnels : sa date prévisionnelle de départ en retraite une date antérieure à son départ en retraite, notamment s'il a pour objectif l'acquisition de sa résidence principale Puis il détermine son profil d'investisseur : «très prudent» ou «équilibré)) en fonction de son niveau de sensibilité au risque. En choisissant l'option ((Gestion Pilotée)), le bénéficiaire opte pour un pilotage totalement individualisé de ses avoirs dans le temps, en fonction de son horizon de placement, avec un arbitrage automatisé entre actions, obligations et produits monétaires : la répartition de ses avoirs entre les supports d'investissement est en effet adaptée chaque année à son horizon de placement. Le bénéficiaire ne peut donc en aucune façon intervenir ni dans le choix des supports de placement, ni dans leur répartition au sein du profil retenu. Une allocation d'actifs est définie chaque année en fonction de I'horizon choisi, la part des actifs les plus sécuritaires augmentant progressivement pour réduire la part des placements risqués» dans son investissement global. A périodicité régulière (trimestrielle), un ajustement des supports de placement permet de corriger les écarts entre la répartition définie pour I'année en cours et la valorisation des différents supports : la répartition des avoirs du bénéficiaire est ainsi régulièrement réajustée pour se caler sur l'allocation-cible de I'année en cours. Cette répartition se fait sur les trois supports de placement purs suivants : Le fonds en actions Le fonds en obligations Le fonds monétaire Les fonds solidaire et de diversification (cf. article 7) ne sont pas intégrés dans le mécanisme de gestion pilotée. Ainsi, dès que le bénéficiaire a précisé son horizon d'investissement et son profil d'investisseur, les versements qu'il effectue tout au long de l'année sont investis dans tout ou partie de ces supports de façon à ce que l'allocation-cible soit atteinte. Lors de ses versements, si le bénéficiaire souhaite retenir ce mode de gestion, il indique sur son bulletin de versement : le mode de gestion retenu : ((Gestion Pilotée», I'horizon de son placement, et le profil choisi. Tous les versements affectés à la «Gestion Automatique Pilotée» sont dans un premier temps systématiquement et automatiquement investis sur le fonds Monétaire.

), le bénéficiaire opte pour un pilotage totalement individualisé de ses avoirs dans le temps, en fonction de son horizon de placement, avec un arbitrage")

13 La répartition de I'épargne est modifiée périodiquement de façon à ce que la totalité des avoirs sous «gestion automatique pilotée» (y compris le ou les nouveaux flux de versement enregistré(s) depuis le précédent ajustement) soient répartis selon l'allocation-cible de l'année en cours définie dans la grille de désensibilisation (fonction de l'horizon de placement et du profil choisis par le salarié). Les réajustements de la répartition de l'épargne du salarié ont lieu à date fixe. La désensibilisation est réalisée annuellement, les autres réajustements permettent de conserver l'allocation-cible en neutralisant les différences d'évolution des trois FCPE purs. Le bénéficiaire peut à tout moment modifier son Profil d'investisseur ou son Horizon de placement en I'indiquant sur le site de Natixis Interépargne ou en adressant une demande écrite au teneur de compte. Toutefois il est rappelé au bénéficiaire qu'une modification fréquente de l'option retenue, du Profil d'investisseur ou de l'horizon de Placement peut nuire à la performance de ses avoirs. Le bénéficiaire peut mettre fin à tout moment à I'option ((Gestion Automatique Pilotée)) en I'indiquant sur internet ou en adressant une demande écrite au teneur de compte, dans les mêmes conditions qu'un désinvestissement telles que reprises ci-dessus.

14 GRILLES DE DÉSENSIBILISATION Grille 1 : orientation «très prudente )) Grille très prudente

)")

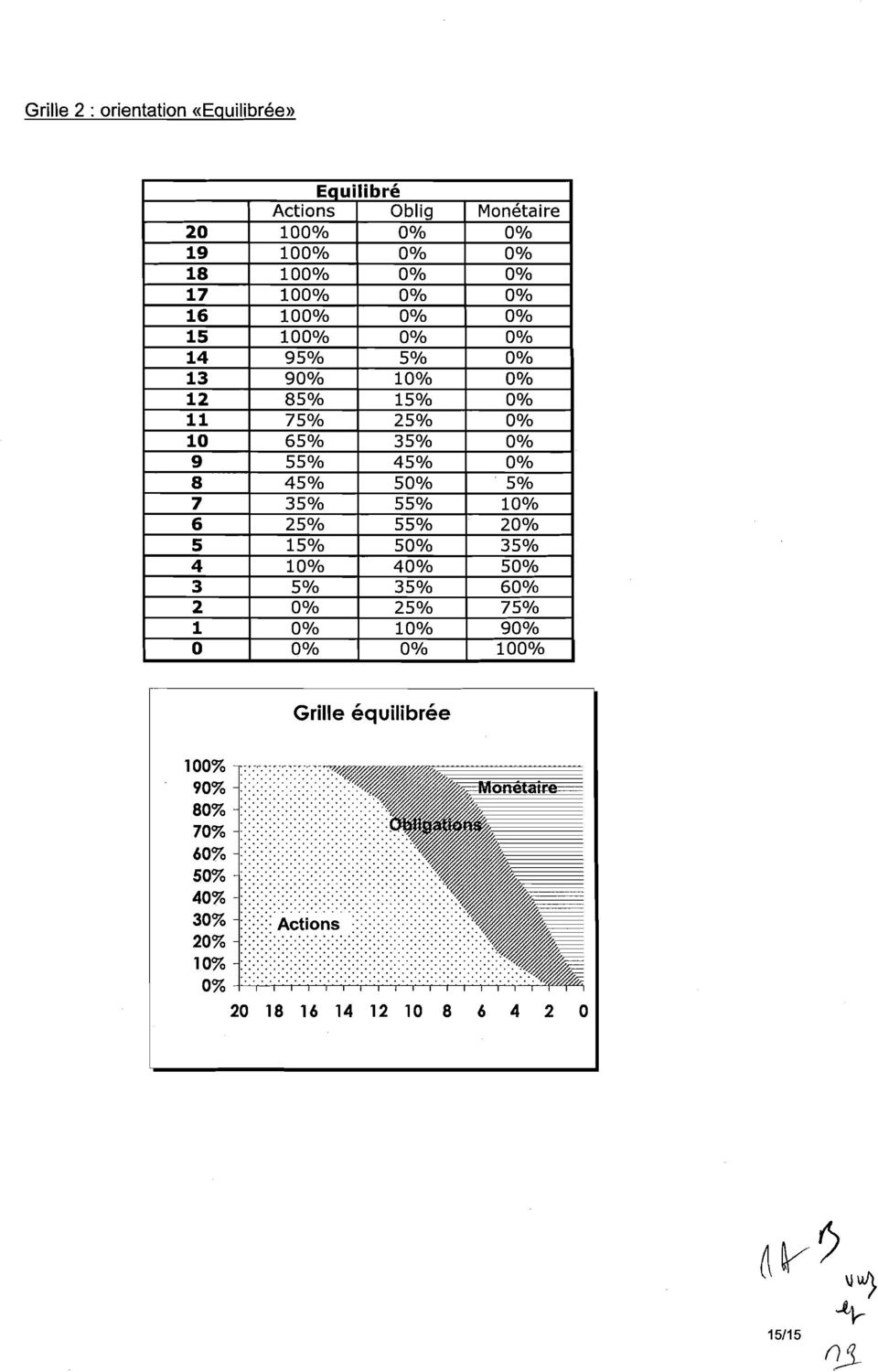

15 Grille 2 : orientation ((Equilibrée)) Grille équilibrée

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Le dispositif est accessible à tous les salariés bénéficiant d'au moins trois mois d'ancienneté.

Introduction SAFRAN a décidé de vous faire bénéficier d un dispositif d épargne salariale. Il est composé : - d un volet 5 ans, le Plan d Epargne Groupe (PEG*), formule d épargne pour financer vos projets

Introduction SAFRAN a décidé de vous faire bénéficier d un dispositif d épargne salariale. Il est composé : - d un volet 5 ans, le Plan d Epargne Groupe (PEG*), formule d épargne pour financer vos projets

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Livret d Epargne Salariale

Livret d Epargne Salariale Octobre 2012 BANQUE DE GRANDE CLIENTÈLE / épargne / services financiers spécialisés Livret d Épargne Salariale Pour savoir l essentiel sur l épargne salariale Il existe différents

Livret d Epargne Salariale Octobre 2012 BANQUE DE GRANDE CLIENTÈLE / épargne / services financiers spécialisés Livret d Épargne Salariale Pour savoir l essentiel sur l épargne salariale Il existe différents

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

PLAN D'EPARGNE GROUPE

PLAN D'EPARGNE GROUPE NOUS SOUSSIGNES La société HP France, dont le siège social est à Issy les Moulineaux (92130), 5, allée Gustave Eiffel et La société HP Centre de Compétences, France dont le siège

PLAN D'EPARGNE GROUPE NOUS SOUSSIGNES La société HP France, dont le siège social est à Issy les Moulineaux (92130), 5, allée Gustave Eiffel et La société HP Centre de Compétences, France dont le siège

Avenant à l Accord national d Épargne Salariale des Entreprises du commerce de l Horlogerie-Bijouterie

Avenant à l Accord national d Épargne Salariale des Entreprises du commerce de l Horlogerie-Bijouterie ENTRE LES SOUSSIGNÉS : Le SYNDICAT SAINT ÉLOI Union du Commerce de l Horlogerie, Bijouterie, Joaillerie,

Avenant à l Accord national d Épargne Salariale des Entreprises du commerce de l Horlogerie-Bijouterie ENTRE LES SOUSSIGNÉS : Le SYNDICAT SAINT ÉLOI Union du Commerce de l Horlogerie, Bijouterie, Joaillerie,

ACCORD PARITAIRE NATIONAL RELATIF A L ÉPARGNE SALARIALE ET CRÉANT «INTER - AUTO - PLAN» *

Accords paritaires nationaux Epargne salariale (3.2) ACCORD PARITAIRE NATIONAL RELATIF A L ÉPARGNE SALARIALE ET CRÉANT «INTER - AUTO - PLAN» * Article 1 er : Objet Le présent accord a pour objet la mise

Accords paritaires nationaux Epargne salariale (3.2) ACCORD PARITAIRE NATIONAL RELATIF A L ÉPARGNE SALARIALE ET CRÉANT «INTER - AUTO - PLAN» * Article 1 er : Objet Le présent accord a pour objet la mise

0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

Pour en savoir plus sur COIFFURE Épargne, contactez-nous vite au 0 821 231 123 ou sur notre site Internet, www.coiffure-epargne.fr (1) (1) 0,12 TTC/min depuis un poste fixe. Les Institutions de la Coiffure

Groupe Crédit-Mutuel CIC

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

ATELIER SOLUTION L ingénierie sociale au service des entreprises de leurs dirigeants de l expert- comptable Groupe Crédit-Mutuel CIC P.1 L ingénierie sociale au service des entreprises, de leurs dirigeants,

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

AUX PRINCIPES A RETENIR POUR LA COUVERTURE DE PREVOYANCE COMPLEMENTAIRE DES AGENTS DES INDUSTRIES ELECTRIQUES ET GAZIERES

ACCORDELAI-IF AUX PRINCIPES A RETENIR POUR LA COUVERTURE DE PREVOYANCE COMPLEMENTAIRE DES AGENTS DES INDUSTRIES ELECTRIQUES ET GAZIERES L'examen des dispositions du statut national du personnel des industries

ACCORDELAI-IF AUX PRINCIPES A RETENIR POUR LA COUVERTURE DE PREVOYANCE COMPLEMENTAIRE DES AGENTS DES INDUSTRIES ELECTRIQUES ET GAZIERES L'examen des dispositions du statut national du personnel des industries

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > L'intéressement

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

L'intéressement Textes de référence : Loi n 2001-152 du 19 /02/2001 Lettre circulaire Acoss n 2001-056 du 10 avril 2001 rappelant les modifications apportées aux mécanismes de l épargne salariale Circulaire

ACCORD RELATIF AU COMPTE EPARGNE-TEMPS A LA CAISSE D'EPARGNE D'AUVERGNE ET DU LIMOUSIN

ACCORD RELATIF AU COMPTE EPARGNE-TEMPS A LA CAISSE D'EPARGNE D'AUVERGNE ET DU LIMOUSIN ENTRE : La Caisse d'epargne Auvergne Limousin, représentée par Monsieur Raymond GOBÉ, Membre du Directoire, d'une

ACCORD RELATIF AU COMPTE EPARGNE-TEMPS A LA CAISSE D'EPARGNE D'AUVERGNE ET DU LIMOUSIN ENTRE : La Caisse d'epargne Auvergne Limousin, représentée par Monsieur Raymond GOBÉ, Membre du Directoire, d'une

EPARGNE SALARIALE : PEE PERCO

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : FICHE CONSEIL Nom du Document : EPARGNE SALARIALE Page : 1/7 EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise

EPARGNE SALARIALE : PEE PERCO FICHE CONSEIL

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

EPARGNE SALARIALE : FICHE CONSEIL EPARGNE SALARIALE : Le plan d épargne salariale est un système d'épargne collectif ouvrant au personnel de l'entreprise la faculté de participer, avec l'aide de celle-ci,

Le compte épargne-temps (CET)

") Le compte épargne-temps (CET) Comment mettre en place le compte épargne-temps? Le compte épargne temps est mis en place par convention ou accord collectif de branche, de groupe, d'entreprise ou d'établissement

Le compte épargne-temps (CET) Comment mettre en place le compte épargne-temps? Le compte épargne temps est mis en place par convention ou accord collectif de branche, de groupe, d'entreprise ou d'établissement

Offre Entreprises. L Epargne Salariale Crédit Agricole

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Offre Entreprises L Epargne Salariale Crédit Agricole L Epargne Salariale, comment cela fonctionne? Versements des salariés PRIME DE PARTICIPATION PRIME D INTERESSEMENT VERSEMENTS VOLONTAIRES AFFECTATION

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

ACCORD SUR LE COMPTE EPARGNE TEMPS

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

Avenant n 120 du 15/09/2008 relatif au CET

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

Avenant n 120 du 15/09/2008 relatif au CET Article 1 : Il est créé un chapitre 10 dans la convention collective de l animation intitulé compte épargne temps dont les dispositions sont les suivantes : Préambule

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES PREAMBULE Les organisations signataires veulent par le présent accord, préciser la situation des

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES PREAMBULE Les organisations signataires veulent par le présent accord, préciser la situation des

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

LE PLAN D EPARGNE GROUPE (*) (*) suivant périmètre défini dans le préambule

(*) suivant périmètre défini dans le préambule") LE PLAN D EPARGNE GROUPE (*) (*) suivant périmètre défini dans le préambule PLAN D ÉPARGNE GROUPE CASINO DU 31 JUILLET 2008 ( articles L. 33311 et suivants du Code du travail Entre : Le Groupe CASINO représenté

LE PLAN D EPARGNE GROUPE (*) (*) suivant périmètre défini dans le préambule PLAN D ÉPARGNE GROUPE CASINO DU 31 JUILLET 2008 ( articles L. 33311 et suivants du Code du travail Entre : Le Groupe CASINO représenté

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

PER Convergence Le Guide de l épargnant

Comment choisir vos supports de placement? PER Convergence Le Guide de l épargnant Avec PER Convergence, votre entreprise met à votre disposition deux dispositifs d épargne au service de vos projets dans

Comment choisir vos supports de placement? PER Convergence Le Guide de l épargnant Avec PER Convergence, votre entreprise met à votre disposition deux dispositifs d épargne au service de vos projets dans

ACCORD RELATIF AU COMPTE EPARGNE TEMPS

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

ACCORD RELATIF AU COMPTE EPARGNE TEMPS Entre la Direction Générale de la société Herakles, représentée par Philippe BOULAN, en sa qualité de Directeur des Ressources Humaines, D une part, Et les organisations

Octobre 2013 MINI GUIDE. PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France

PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France") Octobre 2013 MINI GUIDE PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France Avant-propos : votre dispositif en synthèse 1) Comment fonctionnent

Octobre 2013 MINI GUIDE PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France Avant-propos : votre dispositif en synthèse 1) Comment fonctionnent

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

Société FORVAL GLE. Votre épargne salariale Guide de présentation

Société FORVAL GLE Votre épargne salariale Guide de présentation Madame, Monsieur, Un dispositif d épargne salariale a été mis en place dans votre entreprise. Il vous permet de vous constituer une épargne

Société FORVAL GLE Votre épargne salariale Guide de présentation Madame, Monsieur, Un dispositif d épargne salariale a été mis en place dans votre entreprise. Il vous permet de vous constituer une épargne

Accord de prévoyance des personnels cadres et assimilés - mai 2011

1 SYNADIC PRÉAMBULE Un régime de prévoyance obligatoire au niveau national garantissant les risques incapacité, invalidité et décès a été instauré par l accord du 28 novembre 2005. Les partenaires sociaux

1 SYNADIC PRÉAMBULE Un régime de prévoyance obligatoire au niveau national garantissant les risques incapacité, invalidité et décès a été instauré par l accord du 28 novembre 2005. Les partenaires sociaux

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Tour d horizon sur l Épargne Salariale dans les I.E.G. En 2013

Tour d horizon sur l Épargne Salariale dans les I.E.G. En 2013 Septembre 2013 L EPARGNE SALARIALE DANS LES I.E.G. Définition : L épargne salariale est, en droit français, un ensemble de dispositifs permettant

Tour d horizon sur l Épargne Salariale dans les I.E.G. En 2013 Septembre 2013 L EPARGNE SALARIALE DANS LES I.E.G. Définition : L épargne salariale est, en droit français, un ensemble de dispositifs permettant

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Les clés pour comprendre. L épargne salariale

Les clés pour comprendre L épargne salariale Octobre 2009 Sommaire Comment vous constituer une épargne salariale? p. 4-13 La participation aux résultats L intéressement Compléter son épargne salariale

Les clés pour comprendre L épargne salariale Octobre 2009 Sommaire Comment vous constituer une épargne salariale? p. 4-13 La participation aux résultats L intéressement Compléter son épargne salariale

Conférence de Presse

Conférence de Presse du Plan d Epargne Salariale Interentreprises de PARIS Mercredi 2 février 2005 Hôtel Intercontinental SOMMAIRE Les objectifs des signataires Des avantages partagés par l employeur et

Conférence de Presse du Plan d Epargne Salariale Interentreprises de PARIS Mercredi 2 février 2005 Hôtel Intercontinental SOMMAIRE Les objectifs des signataires Des avantages partagés par l employeur et

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Accord relatif au dialogue social dans la branche des industries électriques et gazières

Accord relatif au dialogue social dans la branche des industries électriques et gazières Le dialogue social de la branche des industries électriques et gazières recouvre la négociation des accords professionnels

Accord relatif au dialogue social dans la branche des industries électriques et gazières Le dialogue social de la branche des industries électriques et gazières recouvre la négociation des accords professionnels

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

TOTAL S.A. Siège Social : 2, place Jean Millier La Défense 6-92400 Courbevoie 542 051 180 RCS Nanterre Capital Social de 5 945 861 837.

TOTAL S.A. Siège Social : 2, place Jean Millier La Défense 6-92400 Courbevoie 542 051 180 RCS Nanterre Capital Social de 5 945 861 837.50 COMMUNIQUE Paris, le 17 septembre 2014 TOTAL S.A. met en œuvre

TOTAL S.A. Siège Social : 2, place Jean Millier La Défense 6-92400 Courbevoie 542 051 180 RCS Nanterre Capital Social de 5 945 861 837.50 COMMUNIQUE Paris, le 17 septembre 2014 TOTAL S.A. met en œuvre

Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA

Épargne Salariale PEE/PEI et PERCO/I Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA INTÉRESSEMENT Maximum par bénéficiaire : 50 % du PASS - maximum par entreprise : 20 % de la masse

Épargne Salariale PEE/PEI et PERCO/I Les modes d alimentation des PEE/PEI AXA et PERCO Interentreprises AXA INTÉRESSEMENT Maximum par bénéficiaire : 50 % du PASS - maximum par entreprise : 20 % de la masse

Diane Patrimoine. L épargne salariale : outil d optimisation et de défiscalisation de la rémunération. Diane Patrimoine 1

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Livret d epargne SaLariaLe

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Accord sur le Compte Epargne Temps

Accord sur le Compte Epargne Temps ENTRE LES SOUSSIGNEES : La CAISSE D'EPARGNE D'ALSACE, dont le siège social est sis au 1, route du Rhin- 67925 STRASBOURG Cedex 9, représentée par Monsieur Marion-Jacques

Accord sur le Compte Epargne Temps ENTRE LES SOUSSIGNEES : La CAISSE D'EPARGNE D'ALSACE, dont le siège social est sis au 1, route du Rhin- 67925 STRASBOURG Cedex 9, représentée par Monsieur Marion-Jacques

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Le Plan d Epargne Interentreprises

Le Plan d Epargne Interentreprises Sommaire Qu est ce qu un Plan d Epargne Interentreprises (PEI)? page 3 Que pouvez-vous verser dans le PEI? page 4 Comment votre épargne est-elle investie? page 6 Pouvez-vous

Le Plan d Epargne Interentreprises Sommaire Qu est ce qu un Plan d Epargne Interentreprises (PEI)? page 3 Que pouvez-vous verser dans le PEI? page 4 Comment votre épargne est-elle investie? page 6 Pouvez-vous

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

EPARGNE COLLECTIVE S ALARIALE E PARGNE PEI/PERCOI. gamme

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

EPARGNE COLLECTIVE gamme EPARGNE COLLECTIVE E PARGNE S ALARIALE PEI/PERCOI E P ARGNE S ALARIALE Confiez la gestion de votre épargne salariale à des professionnels APRIL Patrimoine est une société d APRIL

Toute modification de l accord de Participation doit faire l objet d un avenant à l accord initial conclu selon les mêmes modalités et d un dépôt à

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

PEE - PERCO. Tout ce que vous devez savoir pour vous constituer une épargne et un complément de retraite avec l aide de l entreprise

PEE - PERCO Tout ce que vous devez savoir pour vous constituer une épargne et un complément de retraite avec l aide de l entreprise Edition Avril 2010 Sommaire Le mot de la direction 3 Le PEE 4 Le PERCO

PEE - PERCO Tout ce que vous devez savoir pour vous constituer une épargne et un complément de retraite avec l aide de l entreprise Edition Avril 2010 Sommaire Le mot de la direction 3 Le PEE 4 Le PERCO

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le PERCO Intégral Un nouveau mode de gestion dans le PERCO France Télécom

Le PERCO Intégral Un nouveau mode de gestion dans le PERCO France Télécom France Télécom - Orange et les partenaires sociaux, soucieux d'accompagner dans les meilleures conditions les salariés dans la

Le PERCO Intégral Un nouveau mode de gestion dans le PERCO France Télécom France Télécom - Orange et les partenaires sociaux, soucieux d'accompagner dans les meilleures conditions les salariés dans la

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

ACCORD COLLEC'I'IF RELATIF AU REGLEMENT DE PLAN D'EPARGNE D'ENTREPRISE HSBC France. Le Syndicat CFDT représenté par le Délégué Syndical National

ACCORD COLLEC'I'IF RELATIF AU REGLEMENT DE PLAN D'EPARGNE D'ENTREPRISE HSBC France ENTRE LES SOUSSIGNEES : HSBC France, dont le siège social est situé 103, avenue des Champs Elysées, 75008 PARIS, représentée

ACCORD COLLEC'I'IF RELATIF AU REGLEMENT DE PLAN D'EPARGNE D'ENTREPRISE HSBC France ENTRE LES SOUSSIGNEES : HSBC France, dont le siège social est situé 103, avenue des Champs Elysées, 75008 PARIS, représentée

Accord collectif relatif au Compte Epargne Temps

Accord collectif relatif au Compte Epargne Temps Entre les soussignés La Caisse d'epargne LOIRE CENTRE dont le siège social est situé à ORLEANS, 7 rue d'escures, représentée par adame Dominique LANGUILLAT,

Accord collectif relatif au Compte Epargne Temps Entre les soussignés La Caisse d'epargne LOIRE CENTRE dont le siège social est situé à ORLEANS, 7 rue d'escures, représentée par adame Dominique LANGUILLAT,

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

le syndicat CGT représenté par [à compléter] en sa qualité de délégué syndical,

![le syndicat CGT représenté par [à compléter] en sa qualité de délégué syndical,](/thumbs/23/1912637.jpg "le syndicat CGT représenté par [à compléter] en sa qualité de délégué syndical,") Projet d accord collectif mettant en place un régime de remboursement de «frais de santé» au bénéfice du personnel de l EPIC SNCF relevant du régime général de ENTRE LES SOUSSIGNEES : SOCIETE NATIONALE

Projet d accord collectif mettant en place un régime de remboursement de «frais de santé» au bénéfice du personnel de l EPIC SNCF relevant du régime général de ENTRE LES SOUSSIGNEES : SOCIETE NATIONALE

LETTRE CIRCULAIRE N 2007-048

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

PARIS, le 06/03/2007 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2007-048 OBJET : Modifications apportées aux mécanismes de l'épargne salariale. Loi n

Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire.

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Raison Sociale : SIRET : Adresse : À, le / / Objet : Mise en place d'un régime collectif de remboursement de frais de santé à adhésion obligatoire. Madame, Monsieur, La Direction de l'entreprise 1 a pris

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale. 16 juin 2011

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

Augmentez votre Epargne, Optimisez votre fiscalité Epargne salariale 1 16 juin 2011 En tant que professionnels, n avez-vous jamais pensé à Optimiser vos revenus, augmenter votre Epargne sans augmenter

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Accord instituant un Compte Épargne Temps

Préambule...2 Article 1 Bénéficiaires...2 Article 2 Alimentation du compte...2 2-1 Des congés payés annuels...2 2-2 Des jours de repos ARTT...2 2-3 Nombre maximum de jours cumulables au titre des congés

Préambule...2 Article 1 Bénéficiaires...2 Article 2 Alimentation du compte...2 2-1 Des congés payés annuels...2 2-2 Des jours de repos ARTT...2 2-3 Nombre maximum de jours cumulables au titre des congés

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles (étendu par arrêté du 19 décembre 2001 J.O. du 29/12/01, modifié par arrêté du 21 janvier

ACCORD NATIONAL du 19 septembre 2001 sur le compte épargne-temps dans les exploitations et entreprises agricoles (étendu par arrêté du 19 décembre 2001 J.O. du 29/12/01, modifié par arrêté du 21 janvier

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC Entre : - La Caisse des dépôts et consignations (CDC), sise 56 rue de Lille 75007 PARIS représentée par Pierre DUCRET, agissant en qualité de secrétaire

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC Entre : - La Caisse des dépôts et consignations (CDC), sise 56 rue de Lille 75007 PARIS représentée par Pierre DUCRET, agissant en qualité de secrétaire

Épargne salariale et actionnariat salarié : des outils de rémunération globale

INTRODUCTION Épargne salariale et actionnariat salarié : des outils de rémunération globale 1 Les différents dispositifs d épargne salariale sont généralement présentés en plusieurs strates, auquel il

INTRODUCTION Épargne salariale et actionnariat salarié : des outils de rémunération globale 1 Les différents dispositifs d épargne salariale sont généralement présentés en plusieurs strates, auquel il

«Cap Orange» Offre réservée au personnel du Groupe en France

«Cap Orange» Offre réservée au personnel du Groupe en France 13 mai 2014 Orange SA met en œuvre une opération d actionnariat salarié intitulée «Cap Orange», sous la forme d une offre réservée au personnel

«Cap Orange» Offre réservée au personnel du Groupe en France 13 mai 2014 Orange SA met en œuvre une opération d actionnariat salarié intitulée «Cap Orange», sous la forme d une offre réservée au personnel

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui

Compartiment : non Nourricier : oui") NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

NOTICE D'INFORMATION DU FCPE SOLIDAIRE "UFF ÉPARGNE SOLIDAIRE" (N code AMF : 08343) Compartiment : non Nourricier : oui Un fonds commun de placement d'entreprise (FCPE) est un organisme de placement collectif

AIDE EN LIGNE ESPACE EPARGNANTS

Bienvenue sur votre aide en ligne. Cette aide vise à vous présenter les différentes fonctionnalités de votre espace personnalisé. En cliquant sur une des rubriques ci-dessous, vous découvrirez les réponses

Bienvenue sur votre aide en ligne. Cette aide vise à vous présenter les différentes fonctionnalités de votre espace personnalisé. En cliquant sur une des rubriques ci-dessous, vous découvrirez les réponses

Convention d entreprise n 86

relative au régime de remboursement de frais de santé collectif et obligatoire du personnel de la société des Entre la Société, représentée par M. Josiane Costantino, Directeur des Ressources Humaines

relative au régime de remboursement de frais de santé collectif et obligatoire du personnel de la société des Entre la Société, représentée par M. Josiane Costantino, Directeur des Ressources Humaines

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

MODALITÉS DE TRANSFERT

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

14 novembre 2003. ARRÊTÉ ROYAL portant exécution de la loi du 28 avril 2003 relative aux pensions complémentaires et au régime fiscal de celles-ci et de certains avantages complémentaires en matière de

ACCORD D ENTREPRISE RELATIF AU COMPTE EPARGNE TEMPS A LA CAISSE D EPARGNE DE BOURGOGNE FRANCHE COMTE

ACCORD D ENTREPRISE RELATIF AU COMPTE EPARGNE TEMPS A LA CAISSE D EPARGNE DE BOURGOGNE FRANCHE COMTE 1 Entre La Caisse d Epargne de Bourgogne, dont le siège social est situé 1, Rond-Point de la Nation

ACCORD D ENTREPRISE RELATIF AU COMPTE EPARGNE TEMPS A LA CAISSE D EPARGNE DE BOURGOGNE FRANCHE COMTE 1 Entre La Caisse d Epargne de Bourgogne, dont le siège social est situé 1, Rond-Point de la Nation

«J L ÉPARGNE SALARIALE du Groupe La Poste» Le Plan d Épargne Groupe (PEG)

") «J L ÉPARGNE SALARIALE du Groupe La Poste» Le Plan d Épargne Groupe (PEG) SOMMAIRE INFORMER / P-5 Qu est-ce que le PEG? BÉNÉFICIER / P-7 Les règles de l abondement du PEG ADHÉRER / P-8 Les modalités d

«J L ÉPARGNE SALARIALE du Groupe La Poste» Le Plan d Épargne Groupe (PEG) SOMMAIRE INFORMER / P-5 Qu est-ce que le PEG? BÉNÉFICIER / P-7 Les règles de l abondement du PEG ADHÉRER / P-8 Les modalités d

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008 ENTRE LES SOUSSIGNES : Le Groupe CASINO représenté par M. Yves DESJACQUES, Directeur des Ressources

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008 ENTRE LES SOUSSIGNES : Le Groupe CASINO représenté par M. Yves DESJACQUES, Directeur des Ressources

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS

AVENANT n 300 A LA CONVENTION COLLECTIVE NATIONALE DU 15 MARS 1966 RELATIF AUX REGIMES DE PREVOYANCE COLLECTIFS Entre les organisations patronales signataires : Le syndicat général des organismes privés