Actualités fiscales. Christian ENSFELDER. 23 Janvier 2015

|

|

|

- Baptiste Brunet

- il y a 10 ans

- Total affichages :

Transcription

1 Actualités fiscales Christian ENSFELDER 23 Janvier

2 2 Impôt sur le revenu

3 3 Impôt sur le revenu Barème de l impôt Le barème pour l'imposition des revenus de l'année 2014 est les suivant : Fraction du revenu imposable (une part) Taux N excédant pas % De à % De à % De à % Supérieure à % - Revalorisation des tranches du barème de 0,5% - Tranche d imposition au taux de 45% pour les revenus supérieurs à par part Calcul rapide Valeur du quotient R/N Montant de l'impôt brut N excédant pas De à (R x 0,14) - (1 356,60 x N) De à (R x 0,30) - (5 638,84 x N) De à (R x 0,41) - (13 531,78 x N) Supérieure à (R x 0,45) - (19 610,02 x N) (R) : Revenu imposable du foyer (N) : nombre de parts fiscales

- (1 356,60 x N) De 26 765 à 71 754 (R x 0,30) - (5 638,84 x")

4 4 Impôt sur le revenu Qui gagne combien? Revenu < 6 011, aucun changement < Revenu < 9 690, ces contribuables étaient imposés à 5,5% au-dessus de Ils sont désormais exonérés d'impôt sur le revenu. L'économie maximale d'impôt est de 202 ( ) X 5,5% < Revenu < , ces contribuables étaient imposés à 5,5% au-dessus de Ils sont désormais imposés à 14% au-dessus de Ils sont gagnants dans tous les cas. Mais l'économie d'impôt est réduite progressivement pour atteindre 74 environ pour un revenu de < Revenu Pour ces contribuables, la suppression de la première tranche à 5,5% entre et entraîne une économie d'impôt de 329, ( ) x 5,5% En revanche, le taux d'imposition passe de 5,5% à 14% sur la tranche entre et , soit un impôt supplémentaire de 322, ( ) x 14% Conclusion : la baisse d'impôt serait de 7 quel que soit le revenu.

x 5,5% En revanche, le taux")

5 5 Impôt sur le revenu Plafonnement des effets du quotient familial Plafond de droit commun à par demi part additionnelle. Pour rappel, la Loi de finances 2014 avait abaissé le plafond de droit commun de à par demi part additionnelle. Pour apprécier si le plafonnement est ou non applicable, une double liquidation de l'impôt est opérée : - premier terme : impôt calculé dans les conditions de droit commun, en retenant le nombre de parts correspondant à la situation et aux charges de famille du contribuable ; - second terme : impôt calculé sur une part si le contribuable est célibataire, divorcé, séparé ou veuf (conjoint ou partenaire décédé avant le 1er janvier de l'année d'imposition); impôt calculé sur deux parts s'il est marié, lié par un PACS ou veuf (conjoint ou partenaire décédé au cours de l'année d'imposition) soumis à imposition commune; La somme ainsi obtenue étant ensuite diminuée d'autant de fois le plafond en impôt qu'il y a de demi-parts ou quarts de part additionnelles. Si le premier terme est inférieur au second, le plafonnement est applicable. Dans le cas contraire, il n'est pas fait application du plafonnement.

6 6 Impôt sur le revenu Exemple Un contribuable marié ayant quatre enfants à charge a pour 2014 un revenu imposable de Premier terme Nombre de parts : 5 (marié 2 parts, enfant 1 et 2 0,5 part, enfant 3 et 4 1 part) Valeur du quotient : / 5 = Ce quotient familial est compris dans la tranche : de à Impôt brut = Second terme Nombre de parts : 2 (marié) Valeur du quotient : /2 = Ce quotient familial est compris dans la tranche : de à Impôt brut = Avantage maximum en impôt : (1 508 fois 6 le nombre de demi-parts supplémentaires) Impôt avec plafonnement : ( ) Le premier terme étant inférieur au second, le plafonnement est applicable. L impôt dû à retenir correspond donc au deuxième terme, soit

Impôt avec plafonnement : 18 674 (27 722-9 048) Le premier terme étant inférieur au second, le plafonnement")

7 7 Impôt sur le revenu Décote Les contribuables dont l'impôt brut est inférieur à : célibataires, divorcés, séparés ou veufs couples mariés ou liés par un Pacs soumis à imposition commune bénéficient d'une décote, quelles que soient leurs charges de famille. La décote est égale à la différence entre, selon le cas, ou et le montant de la cotisation. La décote s'applique sur le montant des droits directement obtenu par application du barème progressif (y compris l'impôt relatif aux revenus et plus-values imposés selon un système de quotient) après application éventuelle du plafonnement des effets du quotient familial mais avant prise en compte des réductions d'impôt. En revanche, la décote ne s'applique pas à l'impôt sur le revenu calculé suivant un taux proportionnel (impôt sur plus-values professionnelles à long terme, par exemple). Exemple : Cotisation d'impôt brut : 900 Célibataires, divorcés, séparés ou veufs Décote : = 235 Impôt après décote : = 665 Couples soumis à imposition commune Décote : = 970 Impôt après décote : = 0

8 8 Piste de réflexion

9 9 Impôt sur le revenu Traitement fiscal enfant majeur étudiant célibataire non chargé de famille

10 10 Impôt sur le revenu Comparatif pension alimentaire / rattachement Pension alimentaire Economie d'ir Plafonnement QF Gain TMI 30% TMI 41% TMI 45% Remarque - Le détachement de l enfant majeur peut avoir pour conséquence une hausse de la taxe d habitation - Attention à la notion d enfant à charge des contrats prévoyance qui prévoient une rente éducation Donation temporaire d usufruit enfant majeur poursuivant ses études Compte tenu des règles fiscales en vigueur, la donation temporaire d usufruit peut se révéler une stratégie très efficace. La donation temporaire d usufruit peut porter sur des revenus fonciers (biens en direct ou parts de SCPI) ou des revenus de capitaux mobiliers (coupons, dividendes).

11 11 Impôt sur le revenu Droits de mutation à titre gratuit L'usufruit constitué pour une durée fixe est estimé à 23 % de la valeur de la propriété entière pour chaque période de dix ans de la durée de l'usufruit, sans fraction et sans égard à l'âge de l'usufruitier (669 du CGI). Pour la perception des droits, il est effectué un abattement de sur la part de chacun des enfants (779 CGI) renouvelable tous les 15 ans. Exemple Donation par Monsieur et Madame de l usufruit temporaire d un appartement d une valeur de procurant de revenus fonciers. Valeur fiscale de la donation par parent = ( / 2) x 23 % = Compte tenu de l abattement de , aucun droit ne serait dû. Avantages : - Les parents ne perçoivent plus les loyers et donc économisent l IR plus les PS sur les revenus fonciers (gain possible x 60,5% = sans tenir compte de la CSG déductible); - Le bien sort de l assiette ISF des parents ( gain à déterminer mais pouvant aller jusqu à ); - L enfant compte tenu du barème ne sera pas imposable à l IR et ou à l ISF. Limite - L abus de droit : Il faut donc veiller à ce que l'objectif ne soit pas uniquement fiscal. Il faut que le donataire bénéficie réellement des revenus et ait réellement besoin de ces revenus.

12 12 BIC / BNC

13 13 BIC / BNC ORGANISMES DE GESTION AGREES La loi de Finances 2015 a supprimé plusieurs avantages fiscaux dont bénéficient les adhérents d'organismes de gestion agréés (CGA et AGA). - le salaire du conjoint de l'exploitant adhérent n'est plus déductible intégralement; - la réduction d'impôt pour frais d'adhésion et de tenue de comptabilité est supprimée à compter de 2016; - le délai de reprise de deux ans est réaligné sur le délai de droit commun de trois ans. Salaire du conjoint de l'exploitant : une déduction limitée pour les adhérents et les non-adhérents Actuellement, le salaire du conjoint de l'exploitant individuel adhérent à un centre de gestion ou à une association agréés est déductible du bénéfice imposable en totalité. En revanche, la déduction du salaire du conjoint de l'exploitant non adhérent est limitée à (CGI art. 154, I). Ces règles s'appliquent également aux salaires versés aux conjoints d'associés de sociétés de personnes (y compris EURL, EARL et de sociétés civiles professionnelles). A compter du 1er janvier 2016, le régime des adhérents est aligné sur celui des non-adhérents, c'est-àdire une déduction limitée dont la loi relève cette limite de déduction de à

14 14 BIC / BNC ORGANISMES DE GESTION AGREES Cette limite de déduction s'applique lorsque les époux sont mariés sous un régime de communauté ou de participation aux acquêts. En revanche, si les époux sont mariés sous un régime de séparation de biens, le salaire du conjoint est intégralement déductible dès lors qu'il correspond à une rémunération normale du travail effectivement fourni. La limitation n'est pas applicable aux salaires versés à un concubin (Rép. Authié : Sén , non reprise dans Bofip). Les entrepreneurs individuels adhérents d un CGA conservent un avantage fiscal. En effet, le résultat déclaré ne subit pas une majoration de 25 % avant d'être soumis au barème de l'ir.

15 15 Les revenus de capitaux mobiliers

16 16 Les revenus de capitaux mobiliers Tableau récapitulatif Intérêts Dividendes Principe : Prélèvement à la source à titre d acompte de l IR 24 % 21 % Dispense possible de paiement du prélèvement (attestation sur l honneur à produire avant le 30 novembre de l année précédant celle du paiement)* RFR N-2 < (personne seule) < (couple) RFR N-2 < (personne seule) < (couple) Remarques complémentaires : Imposition forfaitaire à 24% si moins de 2000 d'intérêts dans l'année Abattement 40 % maintenu Déductibilité partielle de CSG 5,1 % 5,1 %

17 17 Les revenus de capitaux mobiliers Taxation globale TMI 45% et hors CEHR Imposition du dividende à l'ir Paiement des PS et de l'acompte en N et IR en N+1 Revenu distribué Fiscalité en N Acompte 21% PS 15,50% Fiscalité en N+1 Abattement 40% CSG déductible 5,10% 510 Base imposable IR brut 45% IR net d'acompte 371 Total imposition Pression fiscale 40,21% Imposition du revnenu fixe à l'ir Paiement des PS et de l'acompte en N et IR en N+1 Revenu distribué Fiscalité en N Acompte 24% PS 15,50% Fiscalité en N+1 CSG déductible 5,10% 510 Base imposable IR brut 45% IR net d'acompte Total imposition Pression fiscale 58,21%

18 18 Les revenus de capitaux mobiliers Tableau comparatif pour 100 de revenus hors CEHR TMI 30% TMI 41% TMI 45% Dividendes 100,00 100,00 100,00 Abattement 40% 40,00 40,00 40,00 Revenus taxés au TMI 60,00 60,00 60,00 IR 18,00 24,60 27,00 Prélèvements sociaux 15,50 15,50 15,50 Fisaclité totale 33,50 40,10 42,50 CSG déductible 5,10 5,10 5,10 Gain IR 1,53 2,09 2,30 Fiscalité 31,97 38,01 40,21 Revenu net 68,03 61,99 59,80 TMI 30% TMI 41% TMI 45% Intérêts 100,00 100,00 100,00 Revenus taxés au TMI 100,00 100,00 100,00 IR 30,00 41,00 45,00 Prélèvements sociaux 15,50 15,50 15,50 Fisaclité totale 45,50 56,50 60,50 CSG déductible 5,10 5,10 5,10 Gain IR 1,53 2,09 2,30 Fiscalité 43,97 54,41 58,21 Revenu net 56,03 45,59 41,80

19 19 Les revenus de capitaux mobiliers Imprimé 2042 Dividendes Intérêts, coupons Ne pas oublier la CSG déductible Ne pas oublier les retenues à la source

20 20 Pistes de réflexion

21 21 Plan Epargne en Actions

22 22 Plan Epargne en Actions Conséquences fiscales d'un PEA Pendant la durée du plan, les produits et plus-values que procurent les versements effectués sur ce plan sont capitalisés en franchise d'impôt sur le revenu. Cette exonération n'est normalement acquise que lorsque l'épargne investie est conservée pendant au moins 5 ans à compter de la date du 1er versement. Cas des titres non cotés L exonération ne s applique que dans la limite de 10% de la valeur d inscription des titres concernés dans le PEA. Le plafonnement ne concerne que les revenus. Les produits de placement dépassant le seuil de 10% sont imposables à l impôt sur le revenu après application de l abattement de 40% et aux PS de 15,50%. Date des retraits Retraits avant 2 ans 22,5 % Retraits entre 2 et 5 ans 19 % Retraits après 5 ans Sortie en rente viagère après 8 ans Taux d'imposition du gain net Exonération Exonération Les gains du PEA sont soumis aux prélèvements sociaux quelle que soit la date des retraits.

23 23 Assurance-vie et contrat de capitalisation

24 24 Assurance-vie et contrat de capitalisation En l absence de rachat Les avoirs se capitalisent en franchise d impôt : en l absence de rachats, il n y a pas d imposition sur le revenu. La capitalisation crée une dissociation entre le revenu réellement appréhendé par l investisseur et la base taxable de ce revenu, illustrée dans le schéma ci-dessous par la couleur bleue. Ainsi, en cas de retrait ou de rachat : imposition des seuls produits Retrait Capital investi Impôt sur les intérêts Intérêts En cas de rachat La part d intérêt sera alors imposée soit : - au barème progressif de l impôt sur le revenu (tranche marginale) plus PS, - à un prélèvement forfaitaire libératoire selon le tableau ci-dessous plus PS, Capital

25 25 Plus-values sur valeurs mobilières et droits sociaux

26 26 Plus-values sur valeurs mobilières et droits sociaux Situation ancienne Cessions réalisées à compter du 1er janvier 2013 : Imposition de la PV nette selon le barème progressif de l IR Fraction de CSG déductible : 5,1% au lieu de 5,8% => taux d imposition maximal hors CEHR : 58,20 % (45% + 15,5% - 2,3%) Application d un abattement pour durée de détention (sauf pour les PS) Durée de détention % d'abattement < 2 ans 0% > 2 ans et < 4 ans 20% > 4 ans et < 6 ans 30% > 6 ans 40% Régimes de faveurs - Régime spécifique des entrepreneurs : Taxation au forfaitaire de 19%, - Exonération : cession au sein d un groupe familial, titres de jeunes entreprises innovantes (JEI), - Abattement renforcé: titre de PME par des dirigeants partant en retraite,

27 27 Plus-values sur valeurs mobilières et droits sociaux Aménagement de l abattement de droit commun (art D, 1 ter du CGI) L'abattement pratiqué sur le montant net de la plus-value est égal à : Durée de détention % d'abattement < 2 ans 0% > 2 ans et < 8 ans 50% > 8 ans 65% Fraction de CSG déductible : 5,1% => taux d imposition maximal hors CEHR au-delà de 8 ans : 28,95% (15,75% + 15,5% - 2,3%) L abattement s applique : - aux gains nets de cession d'actions, de parts de sociétés, de droits portant sur ces actions ou parts (usufruit ou nue-propriété) ou de titres représentatifs de ces mêmes actions, parts ou droits (tels que les actions de Sicav, parts de FCP, titres de société d'investissement ou de sociétés de portefeuille) visés à l'article A, - aux compléments de prix perçus par le cédant en application d une clause d earn out.

28 28 Plus-values sur valeurs mobilières et droits sociaux OPCVM : abattement réservé aux OPCVM investis à hauteur de 75 % de leurs actifs en actions ou parts de sociétés ou en droits portant sur ces actions ou parts. Ce quota d'investissement devrait être respecté au plus tard lors de la clôture de l'exercice suivant celui de la constitution du fonds, de l'organisme ou du placement collectif et, de manière continue, jusqu'à la date de la cession ou du rachat des actions. Aménagement pour les OPCVM constitués avant le 1 er janvier Durée de détention : décomptée à partir de la date de souscription ou d acquisition des actions, parts, droits ou titres. Cession de titres appartenant à une même série : En cas de cession de titres appartenant à une même série (ou de droits de même nature) non identifiables acquis ou souscrits à des dates différentes, la cession est réputée porter en priorité sur les titres ou droits les plus anciens. Cette règle, dite du «premier entré, premier sorti» (ou FIFO «First in first out»), se combine avec la méthode de calcul de la plus-value à partir du prix moyen pondéré d'acquisition des titres. Cet abattement ne concerne que l'impôt sur le revenu (à l'exclusion des prélèvements sociaux qui restent dus sur la totalité de la plus-value). Il est applicable aux gains réalisés depuis le 1er janvier Il s'applique tant aux plus-values qu'aux moins-values : une moins-value constatée sur des titres détenus depuis plus de deux ans sera donc partiellement imputable.

29 29 Plus-values sur valeurs mobilières et droits sociaux Exemple de calcul Cession N (durée de détention > 8 ans) Prix de cession Prix de revient - Plus-value réalisée Abattemant applicable de 65% Plus-value imposable N Impôt de plus-value N+1 45% Prélèvements sociaux N+1 15,50% Total Impôt N Pression fiscale N+1 31,25% Solde net N CSG déductible N+2 5,10% Gain fiscal N+2 45% Total Impôt Pression fiscale 28,96% Solde net N

30 30 Plus-values sur valeurs mobilières et droits sociaux Exemple chiffré: PV base avec une TMI à 45% hors CEHR NOUVEAU REGIME DE DROIT COMMUN Plus-value Durée détention <2ans 2/8ans >8ans Abt/IR Tx IR 45% 45% 45% Taxable IR IR PS Gain CSG déductible Total IR + PS Net dispo

31 31 Plus-values sur valeurs mobilières et droits sociaux Exemple 1 : - Cession le 15 mai 2013, de 100 parts de la Sicav Aurep Patrimoine (exposition actions max 40%) Date d achat : le 1 juin 2008 Prix d achat : 100 Prix de cession : Cession le 5 avril 2013, de 150 parts de la Sicav Aurep Convictions (exposition actions mini 80%) Date d achat : le 1 juin 2005 Prix d achat : 85 Prix de cession : Cession le 5 juin 2013, de 200 actions de la société A Date d achat 1 : 300 titres le 1 juin 2005 Prix d achat : 10 Date d achat 2 : 200 titres le 5 avril 2008 Prix d achat : 30 Prix de cession : 40 - Cession le 5 juin 2013, de 100 actions de la société B Date d achat : le 1 décembre 2010 Prix d achat : 20 Prix de cession : 10

32 32 Plus-values sur valeurs mobilières et droits sociaux - Cession le 15 mai 2013, de 100 parts de la Sicav Aurep Patrimoine (exposition actions max 40%) Date d achat : le 1 juin 2008 Prix d achat : 100 Prix de cession : 150 OPCVM avec exposition actions < à 75% donc pas d abattement pour délai de détention. PV = ( ) X 100 = PV PS = PV IR = Cession le 5 avril 2013, de 150 parts de la Sicav Aurep Convictions (exposition actions mini 80%) Date d achat : le 1 juin 2005 Prix d achat : 85 Prix de cession : 145 OPCVM avec exposition actions > à 75% donc abattement pour délai de détention. PV = (145 85) X 150 = PV PS = Durée de détention > 2 ans et < 8 ans => abattement de 50% PV IR = X 50% = 4 500

33 33 Plus-values sur valeurs mobilières et droits sociaux - Cession le 5 juin 2013, de 200 actions de la société A Date d achat 1 : 300 titres le 1 juin 2005 Prix d achat : 10 Date d achat 2 : 200 titres le 5 avril 2008 Prix d achat : 30 Prix de cession : 40 Série de titres donc première étape calcul du PMP (Prix moyen pondéré) PMP = (300 X X 30) / 500 = 18 PV = (40-18) X 200 = PV PS = Durée de détention > 8 ans => abattement de 65 % (Application règle FIFO) PV IR = X 65% = Cession le 5 juin 2013, de 100 actions de la société B Date d achat : le 1 décembre 2010 Prix d achat : 20 Prix de cession : 10 PV = (10 20) X 100 = PV PS = Durée de détention > 2 ans et < 8 ans => abattement de 50% PV IR = ( X 50%) = PV IR = -500

34 34 Plus-values sur valeurs mobilières et droits sociaux - Consolidation des cessions Plus-value brute Abattement Plus-value nette Aurep Patrimoine Aurep Convictions A B Total Prélèvements sociaux 15,50% CSG déductible 5,10% 887 IR 45,00% CSG déductible Pour les revenus du patrimoine soumis au barème progressif de l'impôt sur le revenu, la CSG est déductible du revenu imposable de l'année de son paiement, à hauteur de 5,1 %. La CSG déductible qui ne pourrait être imputée, en totalité ou partiellement, sur le revenu imposable n'est pas reportable sur les revenus de l'année suivante et ne peut pas être remboursée. La CSG déductible sur les revenus 2014 (déclaration mai 2015) est : - celle concernant les revenus de capitaux mobiliers (dividendes, coupons, intérêts) perçus en 2014 et soumis à un prélèvement à la source; - celle concernant les autres revenus du patrimoine perçus en 2013 (loyers, plus-values val mob, rentes onéreuses) et faisant l objet d un paiement en 2014.

35 35 Plus-values sur valeurs mobilières et droits sociaux Exemple 2 : - Cession le 5 juin 2013, de 500 actions de la société A Date d achat 1 : 300 titres le 1 juin 2005 Prix d achat : 10 Date d achat 2 : 200 titres le 5 avril 2008 Prix d achat : 30 Prix de cession : 40 Série de titres donc première étape calcul du PMP (Prix moyen pondéré) PMP = (300 X X 30) / 500 = 18 PV = (40-18) X 500 = PV PS = soit / CSG déductible en N+1 = 561 IR titres Durée de détention > 8 ans => abattement de 65 % (FIFO) PV IR = X 65% = titres Durée de détention > 2 ans et < 8 ans => abattement de 50% (FIFO) PV IR = X 50% = 2 200

36 36 Plus-values sur valeurs mobilières et droits sociaux Création d un régime incitatif (art D, 1 quater) L'abattement pratiqué sur le montant net de la plus-value est égal à : Durée de détention % d'abattement < 1 an 0% > 1 ans et < 4 ans 50% > 4 ans et < 8 ans 65% > 8 ans 85% Fraction de CSG déductible : 5,1% taux d imposition maximal hors CEHR au-delà de 8 ans : 19,95 % (6,75% + 15,5% - 2,3%) Durée de détention décomptée selon les mêmes modalités que l abattement de droit commun. Entrée en vigueur : Il s applique aux plus-values de cessions réalisées à compter du 1er janvier Pour les cessions effectuées au sein du groupe familial ou par des dirigeants prenant leur retraite, il n'entre en vigueur que pour celles réalisées à compter du 1er janvier Celles ayant été réalisées en 2013 ont pu encore bénéficier des anciens régimes plus avantageux.

37 37 Plus-values sur valeurs mobilières et droits sociaux - Titres de «PME européenne» - Créée depuis moins de 10 ans à la date de souscription ou d acquisition des droits cédés ; - Être passible de l'impôt sur les bénéfices ou d'un impôt équivalent ; - Avoir son siège dans un Etat de l EEE ; - Exercer une activité commerciale, industrielle, artisanale libérale ou agricole, à l'exception de la gestion de son propre patrimoine mobilier ou immobilier. Lorsque la société est une société holding animatrice, les conditions devraient également être respectées dans chacune des sociétés du groupe. L abattement est ouvert à tout contribuable, qu il soit dirigeant, salarié ou simple associé de la société et quel que soit le % de sa participation. - Cessions au sein du groupe familial: - détention supérieure à 25 % par le cédant, son conjoint, leurs ascendants et leurs descendants ainsi que leurs frères et sœurs directement ou indirectement dans les bénéfices sociaux, à un moment quelconque au cours des cinq dernières années ; - la cession de ces droits doit être consentie au profit de l un des membres du groupe familial (peu importe le % de titres cédés) ; - pas de revente de tout ou partie des droits à un tiers dans un délai de 5 ans sinon imposition de la plus-value réduite, le cas échéant, de l'abattement de droit commun, au nom du premier cédant au titre de l'année de la revente des droits au tiers. La société doit être soumise à l IS ou à un impôt équivalent, et avoir son siège dans un Etat membre de l'ue ou dans un autre Etat partie à l'accord sur l'eee ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales.

38 38 Plus-values sur valeurs mobilières et droits sociaux Exemple chiffré: PV base avec une TMI à 45% hors CEHR Cession intra-familiale et PME moins 10 ans Plus-value Durée détention <1 an 1/4ans 4/8 ans >8ans Abt/IR Tx IR 45% 45% 45% 45% Taxable IR IR PS Gain CSG déductible Total IR + PS Net dispo

39 39 Plus-values sur valeurs mobilières et droits sociaux - Dirigeants de PME partant à la retraite : Un abattement fixe de s applique sur la plus-value et est imputé sur le gain net avant l'abattement proportionnel majoré ; Le BOFIP (BOI-RPPM-PVBMI ) précise que l'abattement fixe de s'applique en une seule fois à l'ensemble des gains réalisés lors de la cession de titres et droits d'une même société réalisés par le dirigeant que ces gains nets soient réalisés la même année ou échelonnées sur plusieurs années. Cela laisse penser qu'il s'agit d'un abattement par entreprise et par dirigeant. - si 2 cédants deux abattements possible ou 1 seul de 500 K si un seul part à la retraite; - si 2 cessions de deux sociétés par un même dirigeant: 2 abattements de 500 K. Ces points mériteraient d'être précisés - La fraction déductible de la CSG serait limitée au montant imposable de la plus-value Personnes bénéficiaires Le cédant qui part en retraite. BOI-RPPM-PVBMI et suivants : les commentaires du régime incitatif du dirigeant partant à la retraite ne prévoient pas d'extension du régime aux autres membres du groupe familial Conditions relatives aux titres cédés Cession de l intégralité des titres ou droits détenus. Ou, si le cédant détient plus de 50% des droits de vote, la cession doit porter sur plus de 50% de ces droits. Ou, si le cédant détient uniquement de l usufruit, la cession doit porter sur plus de 50% des droits dans les bénéfices sociaux.

40 40 Plus-values sur valeurs mobilières et droits sociaux Conditions cumulatives relatives à la société cédée PME passible de l IS, moins de 250 salariés au 31 décembre de l une des trois années précédant la cession, chiffre d affaires inférieur à 50 M ou d un total bilan inférieur à 43 M au cours du dernier exercice clos, capital ne doit pas être détenu à plus de 25% par une ou plusieurs entreprises, sauf si PME au sens communautaire. Conditions cumulatives relatives au dirigeant Pendant les 5 années précédant la cession, exercice d une fonction de direction au sens de l article 885 O Bis du CGI dans la société dont les titres ou droits sont cédés et rémunérée normalement (rémunération plus de 50% de ses revenus professionnels) jusqu à la date de la cession. Détenir au moins 25% des droits de vote ou financiers de la société cédée soit directement ou par personne interposée (société de personnes exerçant une activité civile) ou par l intermédiaire de son conjoint, de leurs ascendants, de leurs descendants, de leurs frères et sœurs, Si les titres sont cédés à une société, le cédant ne doit détenir (directement ou indirectement) aucun droit dans cette société pendant les trois années suivantes. Il doit arrêter toute activité dans la société et faire valoir ses droits à la retraite dans les 24 mois (délai apprécié date à date) suivant ou précédant la cession. Entrée en vigueur : Cessions réalisées depuis le 1er janvier Pour les cessions réalisées jusqu au , les gains sont réduits d'un abattement d'un tiers par année de détention au-delà de la cinquième (exonération au-delà de 8 ans pour l IR, mais pas pour les PS)

41 41 Plus-values sur valeurs mobilières et droits sociaux Exemple : Un contribuable a cédé le 1er juillet N des actions d une PME européenne acquises le 1er août N-9. Les conditions d'application du dispositif prévu à l'article D ter du CGI sont remplies. La durée de détention est d'au moins 8 ans (du 1er août N-9 au 1er juillet N), soit un abattement proportionnel pour durée de détention de 85 %. 1er cas : gain net de cession réalisé : plus-value de Ce gain est réduit de l'abattement fixe de , soit un gain après application de l'abattement de Montant de l'abattement proportionnel pour durée de détention renforcé : x 85 % = Le gain net imposable, après application de ces abattements fixe et proportionnel, est donc de Les prélèvements sociaux sont calculés sur une assiette de (plus-value avant application des abattements). 2 ème cas : gain net de cession réalisé : plus-value de Ce gain net est réduit de l'abattement fixe de , soit un gain imposable nul et donc une exonération totale d'impôt sur le revenu ( ). Reliquat d'abattement non utilisé : Ce même contribuable reçoit le 1 er février N+1 un complément de prix en exécution d'une clause d'indexation prévue dans le contrat de la cession intervenue le 29 novembre N d'un montant de

42 42 Plus-values sur valeurs mobilières et droits sociaux Le complément de prix imposable à l'impôt sur le revenu est réduit du montant du reliquat de l'abattement fixe, soit : = La durée de détention des titres ou droits cédés le 29 novembre N est d'au moins 8 ans, soit un abattement pour durée de détention de 85 %. Montant de l'abattement pour durée de détention renforcé : x 85 % = Le complément de prix imposable, après application des abattements fixe et proportionnel, est donc de ( ). Les prélèvements sociaux sont calculés sur une assiette de (plus-value avant application de l'abattement fixe) et (complément de prix avant application du reliquat d'abattement fixe et de l'abattement proportionnel).

43 43 Plus-values sur valeurs mobilières et droits sociaux Exemple chiffré: PV base avec une TMI à 45% hors CEHR Cession en cas de départ à la retraite Plus-value Durée détention <1 an 1/4ans 4/8 ans >8ans Abattement Assiette abt/ir Abt/IR Tx IR 45% 45% 45% 45% Taxable IR IR PS Gain CSG déductible Total IR + PS Net dispo

44 44 Pistes de réflexion

45 45 Focus CSG déductible

46 46 Plus-values sur valeurs mobilières et droits sociaux En matière d impôt sur le revenu (IR) En raison de l assujettissement des plus-values sur valeurs mobilières au barème progressif de l IR (depuis le 01/01/13), la déduction de la CSG est possible à hauteur de 5,1%. La déduction de cette CSG s opère sur le revenu imposable de l année de son paiement : des valeurs mobilières cédées en N => déduction sur les revenus de N+1. La fraction de CSG déductible qui, le cas échéant, ne peut s imputer soit en totalité, soit partiellement sur le revenu imposable, ne peut en aucun cas créer un déficit reportable sur le revenu imposable des années ultérieures ou donner lieu à remboursement. Application En mai 2013, Monsieur X a cédé les parts de sa SARL pour qu il avait crée en La cession pourrait bénéficier de l abattement renforcée. Plus-value brute = ( ) PV PS = soit paiement en 2014 PV IR = % = taxation au barème progressif (TMI) CSG déductible = (5,10%) sur revenus 2014 donc visible sur l imprimé 2042 de 2015 La CSG déductible est inférieure au montant de la plus-value imposable, elle est donc imputable en totalité dans la limite du revenu imposable. Faut-il générer des revenus l année qui suit la cession? A calculer en fonction du plafonnement ISF

47 47 Plus-values sur valeurs mobilières et droits sociaux En matière d impôt sur la fortune (ISF) Sont pris en compte pour le calcul du plafonnement de l'isf tous les revenus français ou étrangers réalisés au cours de l'année précédant celle de l'imposition à l'isf après déduction des seuls déficits catégoriels dont l'imputation est autorisée par l'article 156 du CGI, ainsi que les revenus exonérés d'impôt sur le revenu et les produits soumis à un prélèvement libératoire réalisés au cours de la même année en France ou hors de France. La CSG déductible ne s impute pas sur les revenus pris en compte pour le calcul du plafonnement ISF. La part de la CSG déductible n est donc pas retenue pour le calcul du plafonnement. CSG déductible et départ en retraite Dans certains cas, pour les dirigeants de PME partant à la retraite qui bénéficieront du nouvel abattement fixe de ,la plus-value imposable au titre d une année serait inférieure au montant de la CSG déduite l année suivante. L impôt sur le revenu acquitté sur la plus-value l année précédente pourrait même être inférieur à l économie d impôt sur le revenu procurée par la déduction de la CSG. Dans cette situation, il convient de limiter le montant déductible de la CSG afférente aux plus-values de cession de valeurs mobilières au montant imposable de ces plus-values.

48 48 Plus-values sur valeurs mobilières et droits sociaux Application En mai 2014, Monsieur X a cédé les parts de sa SARL pour qu il avait crée en Monsieur X fait valoir ses droits à la retraite. Plus-value brute = ( ) PV PS = soit (paiement en 2015) A l IR, abattement de avant application de l abattement pour délai de détention PV IR = % X = taxation au barème progressif (TMI) CSG déductible = (5,10%) sur revenus 2015 donc visible sur l imprimé 2042 de 2016 La CSG déductible est supérieure au montant de la plus-value imposable, elle sera donc imputable dans la limite du montant de la plus-value imposable, soit

49 49 Focus donation pré-cession

50 50 Donations pré-cession En application de l article A-1 du CGI, seules sont en principe susceptibles de générer des plus-values imposables les cessions à titre onéreux. Celles-ci s entendent des opérations emportant transfert à titre onéreux de la propriété des titres (vente, échange, apport...). A contrario, les mutations à titre gratuit n entraînent en principe aucune taxation au titre des plus-values. Ces transmissions ne sont en effet pas susceptibles de dégager un gain pour le contribuable qui se dessaisit des titres qu il possède. Dès lors, la transmission à titre gratuit des titres a pour conséquence l exonération (purge) de la plus-value latente. Il n y a aucune taxation à l impôt sur le revenu de la plus-value constatée sur les titres depuis leur acquisition par le contribuable. Un montage d optimisation fiscale fréquemment utilisé consiste à faire précéder la cession des titres d une donation. Ce type de montage permet ainsi de neutraliser la taxation des plus-values : la plus-value due avant la transmission est purgée par la donation, et la cession qui intervient juste après la donation ne génère aucune plus-value puisque le prix de cession est alors égal à la valeur des titres transmis. Attention, l administration fiscale pourrait être tentée de requalifier ces opérations sur le terrain de l abus de droit (art. L 64 du Livre des Procédures Fiscales) en considérant notamment : - que la donation est en réalité intervenue post-cession, - ou que le donateur s est réapproprié d une façon détournée ce qu il a donné.

51 51 Donations pré-cession Donation en pleine propriété. Mr X, 63 ans, donne préalablement à la cession de son entreprise qu il a créé la pleine propriété du tiers de ses actions. Au jour de la donation, l entreprise est valorisée 3 M. La donation porte donc sur des titres dont la valeur en pleine-propriété est de Par hypothèse, la cession aura lieu pour le même montant. Quel aurait été l impôt de plus-value si Monsieur X avait cédé les titres en pleine propriété? Prix de cession = Prix d acquisition = 0 Plus-value brute = PS = X 15,5% = dont CSG déductible = PV IR = % = si TMI 45% IPV = Economie d IR N+1 (CSG déductible) = X 45% = Fiscalité globale = = Net = Quel serait le coût de la transmission de ce capital à son décès? Succession Usufuit 0% - Assiette taxable Abattement Net taxable Droits Net transmis = environ

52 52 Donations pré-cession Droits pris en charge par le donateur. La doctrine administrative a confirmé lors de l'actualisation de sa base de données Bofip, la neutralité fiscale de la prise en charge des frais et droits par le donateur réitérant sa prise de position antérieure (Rép. min. Geoffroy : JO Sénat 8 oct. 1975, p. 2835) devenue caduque le 12 septembre Elle a confirmé que «Lorsque le donateur prend à sa charge les frais de donation normalement à la charge du donataire sur le fondement du 6 de l'article 1705 du Code général des impôts, il n'y a pas lieu d'ajouter le montant de ces frais à la valeur des biens donnés» (BOI ENR-DG , n 150). Donation Usufuit 0% - Assiette taxable Abattement Net taxable Droits Donation plus droits environ 1 M Impôt de plus-value sur la cession des titres en PP par le donataire Prix de cession = Prix d acquisition = Frais d acquisition = 0 Plus-value brute = 0 Net transmis = environ Fiscalité globale = Si le donataire avait pris les droits en charge, la cession des titres aurait dégagé une moins value de cession imputable sur les plus-values de l année et reportable pour l excédent sur les gains réalisés au cours des années suivantes (dans la limite de dix ans).

53 53 Donations pré-cession Donation avec réserve d usufruit Mr X, 63 ans, donne préalablement à la cession de son entreprise qu il a créé la nue-propriété du tiers de ses actions. Au jour de la donation, l entreprise est valorisée 3 M. La donation porte donc sur des titres dont la valeur en pleine-propriété est de Par hypothèse, la cession aura lieu pour le même montant. Quel aurait été l impôt de plus-value si Monsieur X avait cédé les titres en pleine propriété? Prix de cession = Prix d acquisition = 0 Plus-value brute = PS = X 15,5% = dont CSG déductible = PV IR = % = si TMI 45% IPV = Economie d IR N+1 (CSG déductible) = X 45% = Droits de donation sur la transmission de la nue-propriété après la cession des titres par Mr X Pour mémoire Valeur des titres en PP = IPV = Montant net d IPV = Fiscalité globale = =

54 54 Donations pré-cession Dans le cadre des donations avec réserve d usufruit pré-cession, le prix de vente des titres peut être réemployé. Quel est le prix d acquistion des titres cédés pour le calcul de la plus-value? Prix d acquisition = Prix d origine en PP + Accroissement de valeur de la NP Les valeurs peuvent être déterminées par application du barème de l article 669 du CGI en fonction de l âge de l usufruitier au moment de la cession. Quel délai de détention doit-on retenir pour calculer l abattement? Pour l'application de l'abattement pour durée de détention, la durée de détention devrait être calculée à partir de la date d acquisition par le redevable de l'impôt de son droit démembré. Très souvent, l usufruit sera donc taxé chez le nu-propriétaire sans aucun abattement de délai de détention alors même qu il aurait probablement bénéficié d un abattement de 65 ou 85 % si la taxation était sur la tête de l usufruitier. Dans ce cas, l impôt de plus-value est dû par le nu-propriétaire et porte sur la plus-value de l usufruit.

55 55 Donations pré-cession Droits de donation sur la transmission de la nue-propriété avant la cession des titres par Mr X Droits de donation pris en charge par le donataire Donation Usufuit 40% Assiette taxable Abattement Net taxable Droits Impôt de plus-value sur la cession des titres démembrés suivie d un remploi Prix de cession = Prix d acquisition = Frais d acquisition = Plus-value brute = PS = X 15,5% = dont CSG déductible = PV IR = % = si TMI 45% IPV = Economie d IR N+1 (CSG déductible) = X 45% = Fiscalité globale = = Soit un montant équivalent à la stratégie cession puis donation. En fonction des situations, il semblerait donc que les donations avec réserve d usufruit pré-cession ne soient pas toujours aussi «performantes» quant à l optimisation fiscale de l impôt de plus-value généré par la cession de l entreprise.

56 56 Donations pré-cession Droits de donation sur la transmission de la nue-propriété avant la cession des titres par Mr X Droits de donation pris en charge par le donateur Donation plus droits = environ 1 M Impôt de plus-value sur la cession des titres démembrés suivie d un remploi Prix de cession = Prix d acquisition = Frais d acquisition = 0 (pris en charge par le donateur) Plus-value brute = PS = X 15,5% = dont CSG déductible = PV IR = % = si TMI 45% IPV = Economie d IR N+1 (CSG déductible) = X 45% = Fiscalité globale = = Soit un surcoût fiscal de l ordre de par rapport à la prise en charge des droits par le donataire. La prise en charge des droits par le donateur n est pas toujours la meilleure des stratégies.

57 57 Donations pré-cession Donation réalisée après la cession

58 58 Donations pré-cession La cession est en général définie par la rencontre des volontés, qui est elle-même caractérisée par un accord sur la chose et le prix. La jurisprudence lie assez logiquement la cession, au plan fiscal, à la levée de la dernière condition suspensive et même, si cela est prévu, au transfert des titres qui peut être conventionnellement différé. En pareil cas, il suffit au fisc d appliquer les règles du droit commun, sans passer par les détours de l'abus de droit, et de taxer, d une part, la plus-value de cession au nom du donateur et d autre part, la donation qui est alors considérée comme ayant porté sur le prix de vente. (cf. avis n et 39, n ). Conseil d'état 28/05/2014, Au cas particulier, l administration fiscale avait dans le cadre d un examen de la situation fiscale personnelle imposé un contribuable au titre de plus-values sur titres dégagées à l occasion d une cession de titre sur le fondement de l article A du CGI. Débouté de sa demande en décharge devant les juges du fonds, ce contribuable avait trouvé un écho favorable auprès de la Cour Administrative d Appel de Bordeaux dont la décision vient d être validée par la haute juridiction administrative. Le point de désaccord portait sur la réalité de la chronologie ; l administration comme les juges du fonds estimaient que la donation était postérieure à la cession. Si la vente était parfaite avant la donation, l impôt sur les plus-values était donc exigible lors de la cession (antérieure à la donation). Chronologie des opérations En l espèce, le contribuable avait par acte du 23 juin 2000 conclu une promesse de cessions d actions avec la société X.

59 59 Donations pré-cession L article 6 de cette promesse (conditions suspensives) stipulait que la cession définitive était soumise à un audit avec une remise de rapport fixée au 27 juin 2000 et une faculté pour l acquéreur de renoncer à cette acquisition au vu de ce rapport. Par ailleurs par acte du 20 juin 2000 (enregistré le 4 juillet) le contribuable avait déclaré avoir transféré à chacun de ses enfants 450 parts par deux ordres de mouvements inscrits sur le registre de la société le 16 juin Enfin le paiement des actions objet de la promesse est intervenu le 10 juillet La haute juridiction considère qu en vertu des clauses de la promesse, la condition tenant à la réalisation d un audit «présentait un caractère suspensif impliquant que le transfert de propriété ne pouvait intervenir avant sa levée.». Elle relève également que le paiement étant intervenu le 10 juillet, la donation était bien antérieure à la cession. La chronologie étant respectée, le Conseil d Etat a débouté l administration et déchargé le contribuable de l impôt de plus-value mis à sa charge.

60 60 Donations pré-cession «Donner c est donner, reprendre c est frauder»!

61 61 Donations pré-cession Affaire n séance du 13 mars 2014 : Opération LBO Donation de titres en PP et NP. Convention de quasi-usufruit avec dispense de garantie Appropriation des fonds donnés en PP Remploi d une partie des fonds donation en NP dans la souscription d un contrat d assurance-vie puis placements et dépenses diverses. Commentaire du comité : Absence de dépouillement irrévocable de la part des donateurs, les conditions de la donation ne sont pas remplies. Elle présente donc un caractère fictif. Avis du comité : Abus de droit. Remarque Modification voulue de l article D du CGI : Valeur retenue pour calculer le gain net de cession de valeurs mobilières ayant fait l objet d une donation dans les 18 mois précédents = valeur d'acquisition par le donateur! déclarée contraire à la Constitution Extrait de la décision du 29 déc : "présomption de montage juridique abusif qui ne repose pas sur des critères objectifs et rationnels"

62 62 Donations pré-cession CE, 9 avril 2014 N : Donation par les parents de la nue-propriété de titres pré-cession. Apport des titres à neuf SCI avec report du démembrement. Le SCI cèdent en pleine propriété les titres quelques jours après l apport. Le produit de la cession est réinvesti dans des valeurs mobilières et des contrats de capitalisation. Les parents se réapproprient une partie du prix de cession via des virements du compte des SCO sur leur compte, excédant le montant des revenus distribuables. Pour le conseil d Etat : Pas d abus de droit La donation d est pas fictive : - La rapidité de la revente ne caractérise pas un abus puisque la donation est bien réelle - La clause d inaliénabilité insérée dans l acte de donation ne lui ôte pas son caractère de donation - Les pouvoirs étendus de gestion et disposition consentis statutairement aux gérants ne remettent pas en cause le dépouillement immédiat et irrévocable - Les excédent de distribution ne constituent pas une réappropriation des fonds dès lors qu il s agissait d une erreur d évaluation du mandataire et que les parents ont retracé cet excédent au débit de leur compte courant et ont remboursé leur dette 2 ans plus tard.

63 63 La Contribution Exceptionnelle sur les Hauts Revenus

64 64 CEHR L'article 2 de la loi n du 28 décembre 2011 de finances pour 2012 a créé une contribution, additionnelle à l'impôt sur le revenu, assise sur le revenu fiscal de référence du foyer fiscal passible de l'impôt sur le revenu. La contribution exceptionnelle sur les hauts revenus s'applique à compter de l'imposition des revenus de l'année 2011 et jusqu'à l'imposition des revenus de l'année au titre de laquelle le déficit public des administrations publiques est nul. Codifiée à l'article 223 sexies du code général des impôts (CGI), cette contribution est calculée en appliquant un taux de : - 3 % à la fraction de revenu fiscal de référence supérieure à et inférieure ou égale à pour les contribuables célibataires, veufs, séparés ou divorcés et supérieure à et inférieure ou égale à pour les contribuables soumis à imposition commune ; - 4 % à la fraction de revenu fiscal de référence supérieure à pour les contribuables célibataires, veufs, séparés ou divorcés et supérieure à pour les contribuables soumis à imposition commune. Un mécanisme de quotient est prévu en présence de revenus qualifiés d'exceptionnels en raison de leur montant.

65 65 CEHR I : Composition du revenu fiscal de référence (BOI-IR-CHR) La contribution est assise sur le revenu fiscal de référence du foyer fiscal de l année d imposition au titre de laquelle la contribution est due. Le revenu fiscal de référence permet d appréhender la plupart des ressources effectivement perçues par un foyer fiscal au cours d une année civile. Aux termes des dispositions du IV de l article 1417 du CGI, il s entend du montant net des revenus et plus-values retenus pour l établissement de l impôt sur le revenu, majoré de certaines charges déductibles du revenu imposable constituant des dépenses d ordre personnel, de certains revenus et profits exonérés d impôt sur le revenu ou faisant l objet d un report ou d un sursis d imposition, de certains abattements appliqués pour la détermination du revenu catégoriel et des revenus et profits soumis aux prélèvements ou versements libératoires. Les revenus exonérés, les abattements ainsi que les charges déductibles du revenu global ne sont réintégrés dans la composition du revenu fiscal de référence que s ils sont expressément mentionnés au IV de l article 1417 du CGI. En cas de changement de situation matrimoniale en cours d année (mariage, PACS, séparation, divorce ou décès), les modalités d imposition à la contribution exceptionnelle sur les hauts revenus obéissent aux mêmes règles qu en matière d impôt sur le revenu. Au titre de l année du mariage ou de la conclusion du PACS (sans option pour la déclaration séparée), l assiette de la contribution due par les époux ou partenaires soumis à imposition commune est déterminée à partir du revenu fiscal de référence du foyer fiscal formé par les deux époux ou partenaires.

66 66 CEHR Ainsi, le revenu fiscal de référence du couple est déterminé à partir des éléments portés sur la déclaration d ensemble des revenus de ce dernier (imposition commune). Au titre de l année de la séparation ou du divorce, ou au titre de l année du mariage ou du PACS lorsque les conjoints ont opté pour la déclaration séparée de leurs revenus, l assiette de la contribution due est déterminée à partir du revenu fiscal de référence propre à chaque foyer fiscal. Ainsi, le revenu fiscal de référence de chacun des anciens époux ou anciens partenaires ou de chacun des époux ou partenaires ayant opté pour la déclaration séparée est déterminé séparément pour chacun d'eux à partir des éléments portés sur leur déclaration d'ensemble des revenus respective (imposition distincte). Enfin, au titre de l année du décès de l un des époux ou partenaires, l assiette de la contribution est déterminée à partir du revenu fiscal de référence calculé sur chacune des périodes avant et après décès. Ainsi, la base de la contribution due au titre de la période antérieure au décès est déterminée à partir du revenu fiscal de référence du foyer constitué des deux conjoints. La base de la contribution due au titre de la période postérieure au décès est déterminée à partir du revenu fiscal de référence du conjoint survivant. Dans cette situation, une première contribution est liquidée sur la base du revenu fiscal du foyer avant le décès, puis une deuxième sur la base du revenu fiscal de référence du conjoint survivant.

67 67 CEHR II : Liquidation de la contribution (BOI-IR-CHR) Le barème retenu pour l établissement de la contribution exceptionnelle sur les hauts revenus est modulé en fonction de la situation de famille (célibataires et assimilés, couples soumis à imposition commune). En revanche, les charges de famille ne sont pas prises en compte. Barème de la contribution exceptionnelle sur les hauts revenus Pour une personne seule Montant du revenu fiscal annuel de référence Taux d'imposition appliqué Inférieur ou égal à % Entre et % Au-delà de % Pour un couple Montant du revenu fiscal annuel de référence Taux d'imposition appliqué Inférieur ou égal à % Entre et % Au-delà de % Le montant obtenu après application du barème est arrondi à l euro le plus proche, la fraction d euro égale à 0,50 étant comptée pour 1.

68 68 CEHR Exemple : Un contribuable marié dont le revenu fiscal de référence est de sera redevable d une contribution égale à [(( ) X 3 %) + (( ) X 4 %) = ]. Mécanisme du quotient Un mécanisme de quotient est prévu afin d atténuer l imposition des contribuables bénéficiant de revenus considérés comme exceptionnels en raison de leur montant. Le bénéfice du quotient est subordonné à la réunion de trois conditions cumulatives : - le contribuable doit avoir bénéficié, au titre de chacune des deux années précédant celle de l'imposition, d'un revenu fiscal de référence inférieur ou égal au seuil d'imposition à la contribution ( pour les contribuables célibataires, veufs, séparés ou divorcés ; pour les conjoints ou partenaires de PACS soumis à imposition commune) ; - le revenu fiscal de référence de l année d imposition doit être supérieur ou égal à une fois et demie la moyenne des revenus fiscaux de référence des deux années précédant celle de l imposition ; - le contribuable doit avoir été passible de l impôt sur le revenu au titre des deux années précédant celle de l imposition pour plus de la moitié de ses revenus de source française ou étrangère de même nature que ceux entrant dans la composition du revenu fiscal de référence. Lorsque les conditions d application du quotient spécifique sont réunies, le mécanisme de quotient fonctionne de manière similaire au mécanisme prévu à l impôt sur le revenu par l article A du CGI.

69 69 CEHR Il convient ainsi de distinguer : - un revenu «ordinaire» qui est égal à la moyenne du revenu fiscal de référence des deux années précédentes (N-1 et N-2); - un revenu exceptionnel qui est égal à la fraction du revenu fiscal de référence de l année N qui excède ce revenu ordinaire ainsi défini. Le revenu exceptionnel ainsi calculé est ensuite divisé par 2 («quotient de 2») pour être ajouté au revenu ordinaire pour calculer la cotisation supplémentaire. Cette cotisation supplémentaire est égale à la différence entre la contribution calculée sur le revenu ordinaire et la contribution calculée sur le total constitué par le revenu «ordinaire» et la moitié du revenu exceptionnel. Cotisation RFR N = (Barème CHR x Base) x 2. Avec Base = [(RFRN) (MoyRFRN-1/N-2)] / 2 + (MoyRFRN-1/N-2).

70 70 CEHR Exemple : Un dirigeant de société marié dispose tous les ans d'un revenu annuel de Il vend son entreprise en 2013 et fait une plus-value de et toujours de revenu normal en plus. La moyenne des revenus fiscaux de référence est de La différence entre le revenu de l'année 2013 et cette moyenne donne La différence divisée par deux donne En ajoutant ce supplément à la moyenne, cela donne L'application du barème donne : [( ) x 3%] x 4 % soit donc une cotisation de Sans l'application du mécanisme de lissage, la contribution serait de

71 71 Imposition des revenus exceptionnels ou différés selon le système du quotient

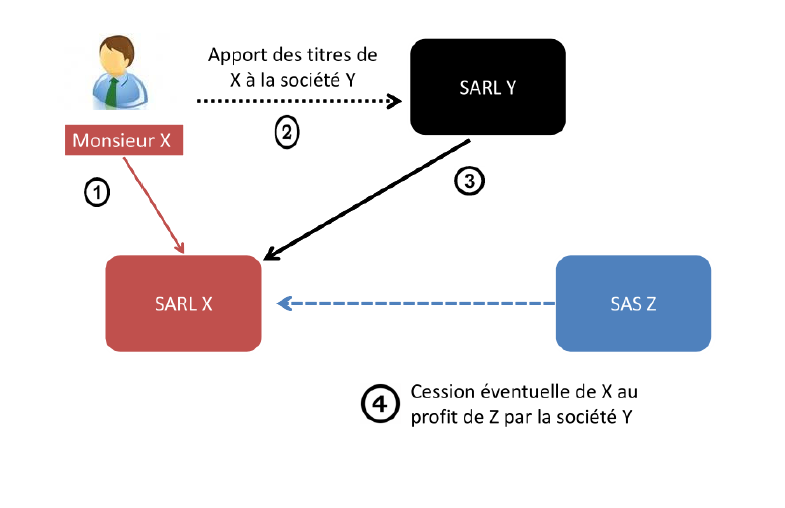

72 72 Imposition des revenus exceptionnels ou différés selon le système du quotient L article 12 du code général des impôts (CGI) prévoit que l impôt sur le revenu est dû chaque année à raison des bénéfices ou revenus que le contribuable réalise ou dont il dispose au cours de la même année. La perception de revenus exceptionnels compte tenu du montant habituel de revenus perçus, ou la perception de revenus qui a été différée du fait de circonstances indépendantes de la volonté du contribuable, peut entraîner une imposition dans des tranches du barème dont le taux est supérieur à celui habituellement supporté par le contribuable. Afin d éviter que la progressivité du barème de l impôt sur le revenu n aboutisse à soumettre à une imposition excessive ces revenus, l article A du CGI prévoit un système particulier d imposition, le système du quotient. Celui-ci consiste, après avoir calculé l impôt d après le barème progressif sur le revenu net global «ordinaire» imposable du contribuable, à calculer l impôt par l application du même barème au total formé par le revenu net global «ordinaire» imposable et une fraction du revenu exceptionnel ou différé. La différence entre ces deux résultats est multipliée par le coefficient utilisé (diviseur) pour calculer cette fraction, cette somme est additionnée aux droits simples calculés sur le seul revenu net global «ordinaire» imposable. Pour les revenus exceptionnels, l imposition s effectue en retenant un coefficient unique de quatre. Pour les revenus différés, le coefficient est toujours égal au nombre d années civiles correspondant aux échéances normales de versement durevenu augmenté deun.

73 73 Imposition des revenus exceptionnels ou différés selon le système du quotient I : Revenus exceptionnels ou différés (CGI art A, BOI-IR-LIQ ) Les revenus taxés à un taux proportionnel sont exclus du système du quotient. Exceptionnels Il s'agit des revenus qui, par leur nature, ne sont pas susceptibles d'être recueillis annuellement. Exemples : distribution de réserves d'une société, indemnité de «pas-de-porte» perçue par un propriétaire. Le revenu exceptionnel ne peut donner lieu à l'application du système du quotient que s'il dépasse la moyenne des revenus nets d'après lesquels le contribuable a été imposé au titre des trois dernières années. Si, par exemple, un contribuable dont les revenus imposables de trois années (2010, 2011 et 2012) se sont élevés respectivement à , et (soit unemoyenne de ) réalise en 2013 un revenu exceptionnel, l'application du système du quotient ne sera possible que si ce revenu dépasse Par dérogation à la règle générale, certains revenus exceptionnels peuvent bénéficier du régime du quotient quel que soit leur montant (même s'il n'atteint pas la moyenne des revenus des trois dernières années). Tel est le cas notamment pour la prime de mobilité ou de mutation versée à titre exceptionnel à des salariés lors d'un changement du lieu de travail impliquant un transfert du domicile ou de la résidence ou l'établissement d'une résidence séparée à proximité du nouveau lieu de travail, la fraction imposable des indemnités de licenciement ou des indemnités de rupture conventionnelle du contrat de travail, les primes de départ.

74 74 Imposition des revenus exceptionnels ou différés selon le système du quotient Il en est de même pour la fraction imposable des indemnités versées à des salariés en cas de mise à la retraite, de départ volontaire à la retraite ou de départ en préretraite. Cependant, s'agissant de ces indemnités, le mécanisme du quotient ne s'applique que si l'intéressé n'a pas opté pour le système particulier d'étalement sur les années suivantes ( 4ans) prévu à l'article 163 A du CGI. Différés Ces revenus sont ceux dont le contribuable, par suite de circonstances indépendantes de sa volonté, a eu la disposition au cours d'une même année mais qui, par leur date normale d'échéance, se rapportent à une période de plusieurs années. Exemples : rappels de salaires ou de pensions ; loyers ou intérêts arriérés perçus en une seule fois. Contrairement aux revenus exceptionnels, les revenus différés peuvent bénéficier du système du quotient quel que soit leur montant. Soit un contribuable salarié qui perçoit un salaire annuel de en N + 4 et des arriérés de loyers de correspondant à des loyers non perçus en N et N + 1. Les années civiles N et N + 1 correspondent aux échéances normales de versement des revenus différés. Deux années civiles sont retenues. Le diviseur est égal à 3 (soit 2 années civiles correspondant aux échéances normales de versement des arriérés de loyers +1).

75 75 Imposition des revenus exceptionnels ou différés selon le système du quotient II : Calcul de l impôt (BOI-IR-LIQ ) Le système du quotient consiste à déterminer les droits simples résultant de l'application du barème progressif en quatre étapes : - calcul des droits simples résultant de l'application du barème progressif au seul revenu net global «ordinaire» imposable (DS1) ; - calcul des droits simples par application du même barème au total formé par le revenu net global «ordinaire» imposable et la fraction appropriée (quotient) bénéficiant du système du quotient (DS2) ; - calcul de la différence entre les deux résultats précédents et multiplication par le diviseur utilisé pour calculer le quotient (DS2 - DS1) N = DS3 ; - addition de la somme ainsi obtenue et des droits simples calculés sur le seul revenu net global «ordinaire» imposable : DS1 + DS3.

76 76 Imposition des revenus exceptionnels ou différés selon le système du quotient Un contribuable, marié (quotient familial : 2), a perçu de son employeur en 2014 un salaire «ordinaire» de , plus un revenu de qui constitue un revenu exceptionnel. 1ère étape : calcul des droits simples résultant de l application du barème progressif au seul revenu net global imposable dit «ordinaire» (DS1). Droits simples sur le revenu net global «ordinaire» imposable, à savoir , soit ème étape : calcul des droits simples par application du même barème progressif au total formé par le revenu net global «ordinaire» imposable et la fraction appropriée (quotient) bénéficiant du système du quotient (DS2). Le coefficient diviseur/multiplicateur est égal à 4 (revenu exceptionnel). Les droits simples correspondant à ce revenu, soit ([ ( / 4)] moins frais professionnels, s établissent à ème étape : calcul des droits simples sur la différence entre les deux résultats précédents et la multiplication par le coefficient multiplicateur-diviseur (DS3). Les droits simples afférents à cette opération s élèvent à , soit ( ) * 4. 4ème étape : addition des droits simples applicables au revenu net global «ordinaire» et des droits simples applicables aux revenus soumis au quotient (DS1 + DS 3). Les droits dus in fine par le contribuable s établissent à ( ). Sans l application du quotient, la cotisation d impôt afférente au revenu imposable total , aurait été égale à

77 77 Imposition des revenus exceptionnels ou différés selon le système du quotient Exemple 2 application à la plus-value liée à une cession d entreprise : Un entrepreneur célibataire a cédé son entreprise en 2013 et a réalisé lors de cette opération une plus-value de Cette cession pourrait bénéficier du régime incitatif. Sa rémunération «ordinaire» en 2013, hors plus-value, est de ère étape : calcul des droits simples résultant de l application du barème progressif au seul revenu net global imposable dit «ordinaire» (DS1). Droits simples sur le revenu net global «ordinaire» imposable, à savoir , soit ème étape : calcul des droits simples par application du même barème progressif au total formé par le revenu net global «ordinaire» imposable et la fraction appropriée (quotient) bénéficiant du système du quotient (DS2). Le coefficient diviseur/multiplicateur est égal à 4 (revenu exceptionnel). Les droits simples correspondant à ce revenu, soit ([ ( / 4)] s établissent à ème étape : calcul des droits simples sur la différence entre les deux résultats précédents et la multiplication par le coefficient multiplicateur-diviseur (DS3). Les droits simples afférents à cette opération s élèvent à , soit ( ) * 4. 4ème étape : addition des droits simples applicables au revenu net global «ordinaire» et des droits simples applicables aux revenus soumis au quotient (DS1 + DS 3). Les droits dus in fine par le contribuable s établissent à ( ). Remarque: sans l application du quotient, la cotisation d impôt afférente au revenu imposable total , aurait été égale à

78 78 Différés d imposition

79 79 Apport-cession

80 80 Apport-cession 1. Sursis d imposition (150 0-B du CGI ) Les plus-values réalisées depuis le 1 er janvier 2000 à l'occasion de certaines opérations d'échange de titres bénéficient d'un sursis d'imposition qui s'applique automatiquement. Grâce au sursis, la plus-value d'échange est neutralisée et sa prise en compte différée jusqu'à la cession ultérieure (ou encore le rachat, le remboursement ou l'annulation) des titres reçus en échange. La plus-value réalisée à cette date est alors calculée à partir du prix (ou de la valeur) d'acquisition des titres remis à l'échange majoré ou diminué le cas échéant de la soulte versée ou reçue. Elle peut, le cas échéant, bénéficier de l'abattement pour durée de détention dans les conditions exposées. La plus-value en sursis est définitivement exonérée en cas de transmission à titre gratuit des titres reçus en échange. Ce dispositif concerne les plus-values réalisées à l'occasion : - d'un apport de titres à une société soumise à l'is (c'est-à-dire, selon l'administration, à une société qui entre, de plein droit ou sur option, dans le champ d'application de cet impôt sans en être exonérée de façon permanente par une disposition particulière), à condition que la société ne soit pas contrôlée par l'apporteur (dans le cas contraire, la plus-value fait, depuis le 14 novembre 2012, l'objet d'un report d'imposition ; - d'une opération d'offre publique, de fusion, de scission, ou d'absorption d'un FCP par une Sicav ; - d'opérations de conversion, de division ou de regroupement. En cas d'échange avec soulte, le sursis d'imposition est subordonné à la condition que la soulte n'excède pas 10 % de la valeur nominale des titres reçus.

81 81 Apport-cession CE 27 juillet 2012 Le bénéfice du sursis d imposition lors de l apport de titres à une société sous contrôle du cessionnaire suivi de leur cession par cette société est constitutif d un abus de droit s il s agit d un montage ayant pour seule finalité de permettre au contribuable de disposer des liquidités obtenues lors de la cession de ces titres tout en restant détenteur des titres de la société reçus en échange lors de rapport. L opération n a pas de caractère abusif si la société réinvestit effectivement le produit des cessions dans une activité économique, conformément à son objet. L automaticité du sursis ne préserve pas de l abus de droit Le Comité de l abus de droit fiscal est revenu sur sa position et partage cette vision (en ce sens, BOI 13 L-2-12, 30 janv. 2012, aff. n )

82 82 Apport-cession Opération d apport cession ( ) M. et Mme M Le 31 mars 2008 M. et Mme M SARL V Le 14 mars 2008 SC Z (IS) au capital de M. et Mme M SC Z (IS) au capital de Cession des parts de la SARL V Produit de cession 61 parts SARL V Acheteur : SA A Cette cession n a généré aucune plus-value pour la SC Z compte tenu que le prix de cession était identique au prix d acquisition. La plus-value d apport réalisée par M. et Mme M a bénéficié du régime du sursis d imposition prévue à l article 150-O-B du CGI

83 83 Apport-cession Par une proposition de rectification en date du 14 janvier 2011, l'administration a considéré que l'opération d'apport des titres à une société constituée et contrôlée par M. et Mme M suivie de leur cession par cette société, laquelle a été soumise par option au régime de l'impôt sur les sociétés, n'avait pas eu d'autre motif que de permettre aux intéressés de placer abusivement la plus-value d'apport dans le champ d'application du sursis d'imposition prévu à cet article et elle a mis en œuvre la procédure d'abus de droit sur le fondement de l'article 64 du LPF. Eléments d analyse - Sur le plan des principes applicables, le législateur a entendu réserver le bénéfice du sursis aux seules opérations d apport de titres suivies d un réinvestissement dans des activités économiques, - Le contribuable ne dispose pas du choix du paiement de l impôt de plus-value dès lors qu aucune plusvalue ne doit être déclarée lors de l apport des titres, considéré comme une opération intercalaire, - La société Z a réinvesti moins de 3% du produit de la cession des titres de la SARL V près de trois ans après la cession, - Les diligences entreprises pour rechercher de nouveaux investissements ne sont pas justifiées. En conséquence, au vu des éléments en sa possession, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de l'abus de droit fiscal prévue à l'article L. 64 du LPF pour écarter l'application du régime du sursis d'imposition prévu à l'article B du CGI à l'égard de la plus-value réalisée lors de l'apport des titres de la SARL V à la société Z. Enfin, le Comité estime que M. et Mme M doivent être regardés comme ayant eu l'initiative principale des actes constitutifs de l'abus de droit et en outre en ont été les principaux bénéficiaires au sens du b) de l'article 1729 du CGI. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions. Un avis identique a été rendu lors de la séance du 25 octobre 2013 affaire (la somme réinvestie dans l économie n atteint pas le taux qui lui permettrait d être regardé comme caractérisant un investissement significatif).

84 84 Apport-cession Opération d apport cession ( ) M. et Mme G actions SA B Le 5 décembre 2006 M. et Mme G Le 1 janvier 2007 M. et Mme G SC C (IS) parts Cession des actions SA B Produit de cession SC C (IS) actions Acheteur : SA F SA B Cette cession n a généré aucune plus-value pour la SC C compte tenu que le prix de cession était identique au prix d acquisition. La plus-value d apport réalisée par M. et Mme M a bénéficié du régime du sursis d imposition prévue à l article 150-O-B du CGI

85 85 Apport-cession Par une proposition de rectification en date du 16 décembre 2009, l'administration a considéré que l'opération d'apport des titres à une société constituée et contrôlée par M. et Mme G suivie de leur cession par cette société n'avait pas eu d'autre motif que de permettre aux intéressés de placer abusivement la plusvalue d'apport dans le champ d'application du sursis d'imposition et elle a mis en œuvre la procédure d'abus de droit sur le fondement de l'article 64 du LPF. Eléments d analyse - Sur le plan des principes applicables, le législateur a entendu réserver le bénéfice du sursis aux seules opérations d apport de titres suivies d un réinvestissement dans des activités économiques, - Le contribuable ne dispose pas du choix du paiement de l impôt de plus-value dès lors qu aucune plusvalue ne doit être déclarée lors de l apport des titres, considéré comme une opération intercalaire, - La société C a réalisé des apports dans deux sociétés créées l une pour une activité de négoce de bijoux (Société A), l autre pour l exploitation d une galerie d art (Société P), - Des avances en compte-courant ont été consenties par la Société C à la Société P, - Le produit de la cession des titres de la Société B a fait l objet de réinvestissements dans des activités économiques à hauteur de 39% représentant une part significative. Le Comité a émis en conséquence l'avis que l'administration n'était pas fondée à mettre en œuvre, dans les circonstances de l'espèce, la procédure de l'abus de droit fiscal prévue à l'article L. 64 du LPF pour écarter l'application du régime du sursis d'imposition prévu à l'article B du CGI à l'égard de la plusvalue réalisée lors de l'apport des titres de la SA B à la société L'Administration s'est rangée à l'avis émis par le Comité.

86 86 Apport-cession Remarque Des avis identiques (voir ci-dessous) ont été émis par le comité dans une affaire similaire (séance du 27 septembre 2012) et également (séance du 6 décembre 2013) «Le Comité, qui relève qu'en toute hypothèse les modalités de réinvestissement du produit de la cession réalisées par la société E, consistant notamment en la souscription de parts de fonds communs de placement à risques, caractérisaient un réinvestissement significatif dans une activité économique, estime que l'administration n'était pas fondée à mettre en œuvre, dans les circonstances de l'espèce, la procédure de l'abus de droit fiscal prévue à l'article L. 64 du LPF pour imposer au nom de M. et Mme H la plus-value en litige au titre de l'année L'Administration s'est rangée à l'avis émis

87 87 Apport-cession 2. Report d'imposition en cas d'apport-cession de titres (150 O-B ter) Les plus-values, réalisées directement ou par personne interposée, d'apport de titres à des sociétés contrôlées par l'apporteur sont exclues du sursis d'imposition, mais relèvent d'un régime de report d'imposition automatique (Loi du 29 décembre 2012 art. 18, applicable aux apports réalisés à compter du 14 novembre 2012). L'apport doit être réalisé en France, dans un Etat membre de l'union européenne ou un Etat ou territoire ayant conclu avec la France une convention fiscale d'assistance administrative, à une société soumise à l'impôt sur les sociétés (ou à un impôt équivalent). A défaut, la plus-value d'apport est immédiatement imposable (le régime du sursis étant soumis aux mêmes conditions). La société bénéficiaire de l'apport doit être contrôlée par le contribuable (dans le cas contraire, l'apport reste soumis au régime du sursis). Notion de contrôle : Cette condition est appréciée à la date de l apport, en tenant compte des droits détenus par le contribuable à l issue de celui-ci. Un contribuable est considéré comme contrôlant une société : - Lorsque la majorité des droits de vote ou des droits dans les bénéfices sociaux de la société est détenue directement ou indirectement par le contribuable ou son conjoint ou leurs ascendants ou descendants ou leurs frères et sœurs ; - Lorsqu il dispose seul de la majorité des droits de vote ou des droits dans les bénéfices sociaux de cette société en vertu d un accord conclu avec d autres associés ou actionnaires ; - Ou lorsqu il y exerce en fait le pouvoir de décision.

88 88 Apport-cession Le contribuable est présumé exercer ce contrôle lorsqu il dispose directement ou indirectement d au moins un tiers des droits de vote ou des droits dans les bénéfices sociaux, et qu aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne. Par ailleurs, le contribuable et une ou plusieurs personnes agissant de concert sont considérés comme contrôlant conjointement une société lorsqu ils déterminent en fait les décisions prises en assemblée générale. Etendue du report L application du report est automatique (si les conditions visées ci-avant sont réunies). Le contribuable a l obligation d indiquer le montant de la plus-value en report dans sa déclaration d ensemble des revenus. La plus-value d apport, égale à la différence entre la valeur des titres reçus et le prix de revient des titres apportés, bénéficie dureport d imposition.

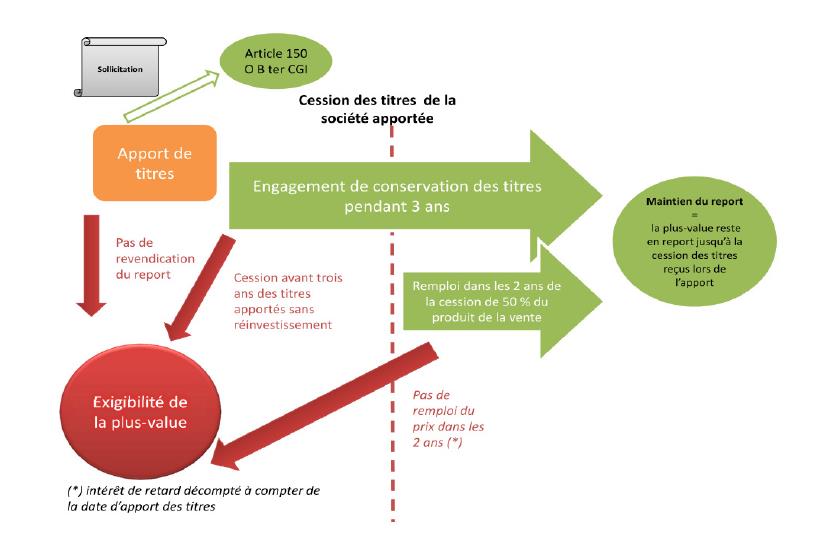

89 89 Apport-cession Fin et conditions du maintien du report Il est mis fin au report d imposition dans les situations suivantes : 1/ Cession à titre onéreux, rachat, remboursement ou annulation des titres de la société (holding) reçus par l apporteur en échange de son apport ; 2/ Cession à titre onéreux, rachat, remboursement ou annulation des titres apportés par la société (holding) bénéficiaire de l apport. Toutefois, le report est maintenu : - En cas de cession des titres apportés au-delà de 3 ans à compter de la date d apport ; - En cas de cession des titres apportés dans les 3 ans de l apport, suivi du réinvestissement d au moins 50% du produit de cession dans les 2 ans subséquents dans : 1 Le financement d une activité opérationnelle : activité industrielle, commerciale, artisanale, libérale, agricole ou financière à l exception de la gestion d un patrimoine mobilier ou immobilier, 2 L acquisition d une participation lui assurant le contrôle d une société exerçant une activité opérationnelle, 3 La souscription au capital d une ou plusieurs sociétés répondant aux conditions de l article 150-0D bis, II-3 -b du CGI. Le non-respect de la condition de réinvestissement à l issue des deux ans entraine l imposition de la plus-value en report accompagnée de l intérêt de retard décompté à partir de la date de l apport des titres. 3/ Transfert de domicile fiscal hors de France.

90 90 Apport-cession Donation des titres de la société bénéficiaire de l apport Lorsque la donation confère au donataire le contrôle de la société bénéficiaire de l apport, ce dernier devra personnellement assumer l imposition de la plus-value en report dans deux situations : - En cas de cession, apport, remboursement ou annulation des titres de la holding dans un délai de 18 mois à compter de la donation ; - En cas de non-respect de l engagement de réinvestissement à la suite de la cession, du rachat, du remboursement ou de l annulation des titres dans les trois ans de l apport. Lorsque l une des conditions relatives à l imposition visée ci-dessus n est pas remplie, la donation des titres devrait conduire à une exonération définitive de la plus-value en report. Apport des titres remis en rémunération de l apport initial Lorsque les titres reçus en rémunération de l apport font eux-mêmes l objet d un apport ultérieur placé sous le régime du sursis d imposition ou sous le régime du report d imposition, le report initial prend alors fin : - En cas de cession, rachat, remboursement ou annulation des titres reçus dans le cadre du nouvel apport, - En cas de cession, rachat, remboursement ou annulation des titres de la société bénéficiaire du premier apport, - En cas de non-respect de l engagement de réinvestissement à la suite de la cession, du rachat, du remboursement ou de l annulation des titres apportés initialement, intervenu dans les trois ans de l apport.

91 91 Apport-cession

92 92 Report 3. Report d imposition et exonération sous condition de remploi (150 O-D bis) Ce dispositif est supprimé à compter du 1 janvier 2014 Les plus-values de cession d'actions ou de parts de sociétés passibles de l'is peuvent, sous certaines conditions, bénéficier d'un report d'imposition lorsque la plus-value est réinvestie dans la souscription au capital de sociétés passibles de l'is. Ce report se transforme en exonération définitive si les titres souscrits en remploi sont conservés durant plus de cinq ans. Les PS ne peuvent pas bénéficier du report et restent dus. Conditions relatives aux titres cédés en Les titres cédés doivent être détenus depuis plus de 8 ans ; - La société doit avoir son siège social dans un Etat de l UE, en Islande, en Norvège ou au Liechtenstein ; - La société doit être passible de l IS ou d un impôt équivalent ; - La société doit exercer, de manière continue au cours des 8 années précédant la cession, une activité industrielle, commerciale, artisanale, libérale, agricole ou financière à l exception de la gestion de son propre patrimoine mobilier ou immobilier ou avoir eu pour objet exclusif de détenir des participations dans des sociétés exerçant l une des activités précitées ; - Le cédant (seul ou avec son groupe familial) doit avoir détenu, directement ou indirectement, de manière continue pendant les 8 années précédant la cession, au moins 10 % des droits de vote ou des droits dans les bénéfices sociaux.

93 93 Report Conditions relatives au réinvestissement des titres cédés en Le produits de la cession doit être réinvesti dans un délai de 24 mois à concurrence d au moins 50% du montant net de la plus value nette des prélèvements sociaux, dans la souscription en numéraire au capital initial ou dans l augmentation de capital en numéraire d une ou plusieurs sociétés (ou dans un FCPR ou SCR) ; - La société bénéficiaire de l apport en numéraire doit exercer une activité opérationnelle ou holding et remplir les mêmes conditions d imposition à l IS et de lieu d implantation du siège social ; - Les titres reçus doivent représenter au moins 5% des droits de vote ou des droits dans les bénéfices sociaux ; - Les titres reçus doivent être détenus pendant une durée minimale de 5 ans => au-delà de ce délai de conservation, la plus-value placée en report d imposition est définitivement exonérée. L exonération n est limitée qu à hauteur de la quote-part réinvestie => réinvestissement à 100% pour une exonération totale. Conditions relatives au réinvestissement des titres cédés en Le produits de la cession doit être réinvesti dans un délai de 36 mois à concurrence d au moins 80% du montant net de la plus value nette des prélèvements sociaux, dans la souscription en numéraire au capital initial ou dans l augmentation de capital en numéraire d une ou plusieurs sociétés ; - L exonération porte sur la totalité de la cession.

94 94 Fiscalité Immobilière

95 95 Plus-values immobilières Situation nouvelle 1 septembre 2014 Pour les cessions de terrains à bâtir réalisées à compter du 1er septembre 2014, le régime d imposition des plus-values de cession de terrains à bâtir ou de droits s'y rapportant est aligné sur celui des autres biens immobiliers (même cadence et taux d abattement pour durée de détention tant en matière fiscale que sociale), soit : pour l'impôt sur le revenu, un abattement pour durée de détention de : - 6 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt-et-unième ; - 4 % pour la vingt-deuxième année révolue de détention. L'exonération totale des plus-values de cession de terrains à bâtir ou de droits s'y rapportant au titre de l'impôt sur le revenu est ainsi acquise à l'issue d'un délai de détention de vingt-deux ans. pour les prélèvements sociaux, un abattement pour durée de détention de : - 1,65 % pour chaque année de détention au-delà de la cinquième et jusqu'à la vingt-et-unième ; - 1,60 % pour la vingt-deuxième année de détention ; - 9 % pour chaque année au-delà de la vingt-deuxième. L'exonération totale des plus-values de cession de terrains à bâtir ou de droits s'y rapportant au titre des prélèvements sociaux est ainsi acquise à l'issue d'un délai de détention de trente ans.