AUCUN CALCUL A FAIRE FACILE, RAPIDE, COMPLET PAS BESOIN DE CONNAISSANCE FINANCIERE

|

|

|

- Aline St-Cyr

- il y a 10 ans

- Total affichages :

Transcription

1 AUCUN CALCUL A FAIRE FACILE, RAPIDE, COMPLET PAS BESOIN DE CONNAISSANCE FINANCIERE

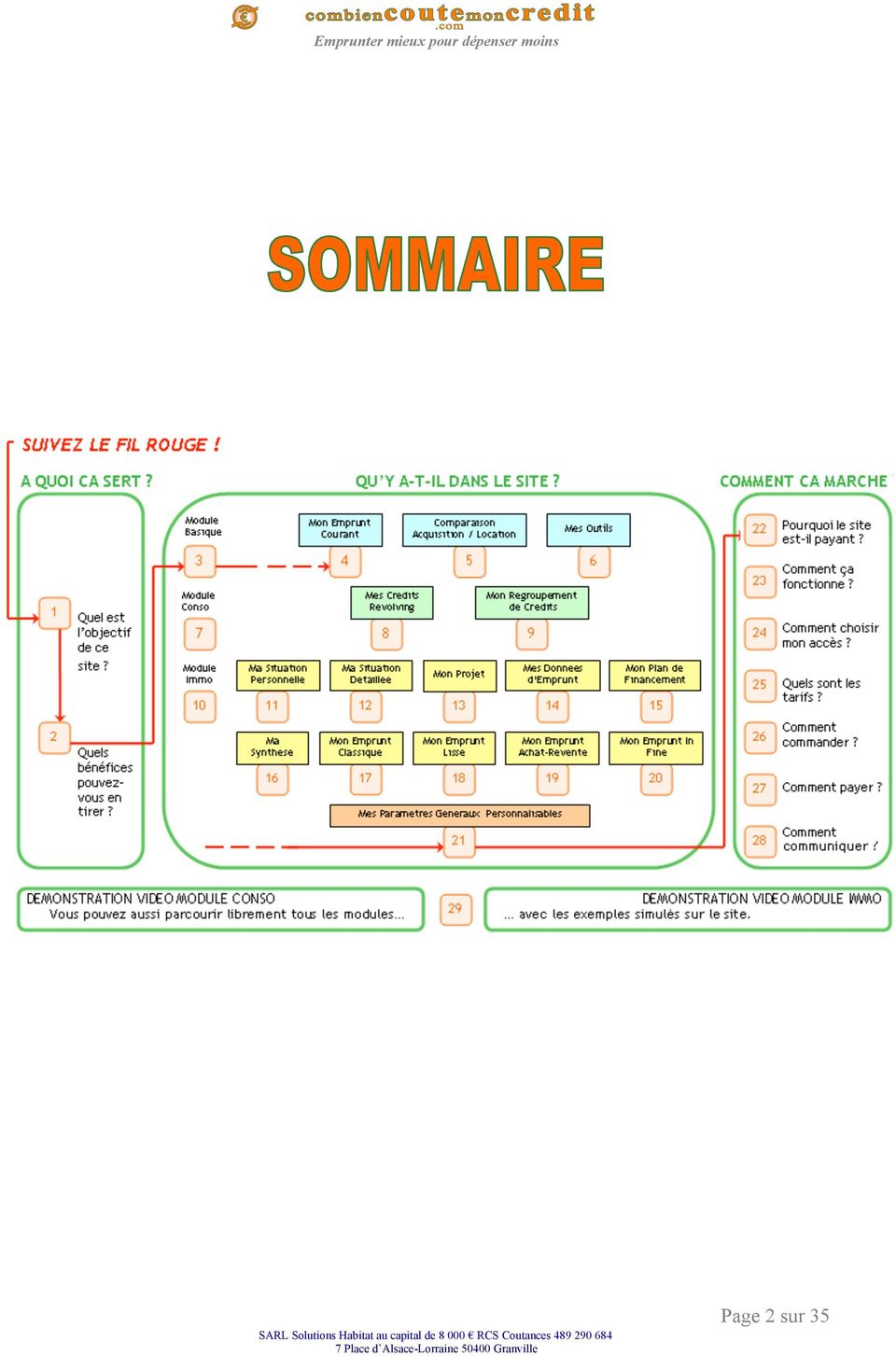

2 Page 2 sur 35

3 1 QUEL EST L OBJECTIF DE CE SITE? Le site combiencoutemoncredit.com a été conçu Pour permettre aux particuliers de comprendre les mécanismes des emprunts et de faire très facilement des simulations très complètes de façon à optimiser leurs crédits, qu ils soient nouveaux ou en cours, et ainsi faire d importantes économies. Pour donner aux professionnels un outil de travail synthétique et convivial. Avec un seul mot d ordre : Pour cela, IL N Y A ABSOLUMENT AUCUN CALCUL À EFFECTUER! Juste à entrer les données personnelles au niveau de détail souhaité. Pour les particuliers Le site permet de faire un nombre illimité de simulations sans être obligé de passer par un professionnel, et renseigne systématiquement sur toutes les caractéristiques d un emprunt (et pas seulement la mensualité), du revolving à l immobilier, en passant par le regroupement de crédits. Pour les professionnels Il permet d offrir aux clients une véritable valeur ajoutée, tout en évitant, pour les agences immobilières et services immobiliers des études notariales, la cassure de la relation «je vais voir ça avec mon banquier», ou pour les agences bancaires et courtiers le recours à de multiples outils divers et variés. Il permet donc de : Simuler (particuliers) ou réaliser (professionnels) et documenter avec une grande précision les dossiers de financement, des plus simples aux plus complexes Prendre les bonnes décisions en connaissance de cause Faire (particuliers) ou faire faire aux clients (professionnels) des économies substantielles compte tenu de l importance des sommes en jeu. Aucune connaissance financière n est nécessaire. Il suffit de saisir ses données personnelles (*) et de lire le résultat. (*) Un très petit nombre de données est obligatoire. Mais en fonction du souhait de précision ou du niveau de connaissances de l utilisateur, une très grande quantité de paramètres peut être ajustée, et même enregistrée pour des simulations ultérieures. Page 3 sur 35

4 CE SITE EST GARANTI INDEPENDANT DE TOUT ETABLISSEMENT OU ORGANISME DE CREDIT QUEL S BENEFICES POUVEZ- VOUS EN TIRER? 2 Conçu par une équipe d ingénieurs et de commerciaux passionnés de gestion, de clarté, et d informatique, ce site offre une triple contribution, didactique, économique, et pratique. Sur le plan didactique Le but est de vulgariser les aspects mystérieux du crédit et de son vocabulaire, bien entendu sans galvauder l ensemble des métiers de la banque, beaucoup plus larges, complexes, et spécialisés. Chaque type d emprunt fait l objet d un texte explicatif détaillé, accessible dans la visite guidée et depuis chaque page de simulation à partir d un bouton «en savoir plus». Sur chaque page, un grand nombre de bulles d aide apporte à chaque étape de la simulation des précisions, informations, compléments, juste en survolant l icône avec le pointeur. Pour les professionnels, une option permet de les escamoter. Sur le plan économique Pour les particuliers Cet outil donne accès à des informations difficilement accessibles dans le cadre d un entretien de durée limitée et portant sur un projet précis avec un conseiller, telles que le coût réel du crédit, l avantage fiscal, l amortissement après un certain temps. Mais il permet aussi de faire un nombre illimité de combinaisons dans le délai choisi, de comparer différents scénarios, de réaliser une véritable optimisation de son crédit. Il est bien précisé qu il s agit d une simulation, la mise en place concrète d un crédit ne pouvant résulter que de l accord contractuel d un établissement spécialisé. Pour les professionnels Pour les agences immobilières et services immobiliers des études notariales, ce site permet de sécuriser les offres et les compromis de vente sans l angoisse du verdict de la condition suspensive de financement. Il apporte une importante valeur ajoutée, renforce le lien avec le client et installe la confiance. Pour les agences bancaires et courtiers, ce site donne accès en quelques clics à toutes sortes de cas, et en direct à toutes les informations utiles permettant non seulement de simuler un prêt mais de l analyser et de le comparer à d autres simulations, en entrant une fois pour toutes ses propres paramètres de base. Sur le plan pratique Avec combiencoutemoncredit.com, l utilisateur est chez lui. Ce site est conçu avec 3 niveaux de paramétrage : En dehors des données personnelles propres à la situation de l utilisateur et à son projet, tous les paramètres de calcul sont proposés par défaut : Ce sont les «paramètres site». Tous ces paramètres par défaut (ainsi que leur mode de calcul pour certains) sont modifiables (sauf accès ponctuel) : Ce sont les «paramètres utilisateur». Toutes les valeurs issues de ces paramètres site ou utilisateur peuvent être modifiées localement sur chaque page de simulation : Ce sont les «paramètres dossier». Le site simule donc les dossiers les plus variés avec précision et en toute indépendance, mais il peut aussi héberger les données et dossiers de l utilisateur en toute confidentialité. Page 4 sur 35

5 Il offre également la possibilité d éditer à la carte différents documents préformatés (A4, version Adobe PDF) pour libérer l utilisateur des contraintes de mise en page et du désagrément des copies d écran et de leurs pollutions. Pour les professionnels, une option permet d escamoter le logo du site pour éditer les rapports sur papier à en-tête. Page 5 sur 35

6 3 MODULE BASIQUE Le Module «basique» (en bleu sur le plan) permet déjà de simuler un certain nombre de situations de crédits de la vie courante, avec 3 volets accessibles en toute liberté : Mon emprunt courant : Pour appréhender tous les paramètres de base d un emprunt : durée, capital, assurance, coût du crédit, amortissement. Voir texte N 4 Comparaison Acquisition / Location : Pour avoir les bons ordres de grandeur sans rentrer dans les détails ni dans le mode de vie de chacun. Voir texte N 5 Mes Outils : Comparaison entre taux fixe et taux variable, modification de la mensualité ou de la durée, remboursement partiel anticipé. Voir texte N 6 4 M on emprunt courant Cette page a pour objectif d évaluer instantanément l effort financier nécessaire à la réalisation d un emprunt, qu il soit immobilier ou à la consommation, les spécificités et les caractéristiques de chaque type étant présélectionnées automatiquement par le choix de l utilisateur. Il permet d appréhender très facilement dans tous les sens (mensualité en fonction du capital et de la durée, capital en fonction de la mensualité et de la durée, durée en fonction du capital et de la mensualité) l impact des taux (intérêt et assurance) sur le coût d un crédit. Il permet déjà de visualiser les économies possibles en faisant varier les paramètres. Comme pour toutes les applications, l utilisateur peut laisser le site proposer les paramètres nécessaires aux calculs, ou bien les entrer à sa convenance. Page 6 sur 35

7 5 C omparaison acquisition / location La comparaison est bien entendu effectuée sous le seul aspect économique, à l exclusion de toute considération de mode de vie ou de capacité d épargne. Pour l acquisition le site prend en compte la valeur d achat, les caractéristiques de l emprunt, et les frais de possession. Pour la location, le site considère le loyer, les charges locatives, et pour comparer des choses comparables le placement de l éventuelle différence entre les 2 familles de dépenses, les économies mensuelles étant transformées en épargne. L attention de l utilisateur est attirée sur l incidence des différentes hypothèses, encore une fois proposées par défaut par le site ou introduites manuellement. Page 7 sur 35

8 6 Mes outils Sur cette page 4 «calculettes» sont à disposition de l utilisateur: La comparaison entre taux fixe et taux variable L ensemble des simulations du site est proposé en taux fixe, parce que c est la seule option possible pour faire des projections exactes sur l avenir. Mais cet outil permet de mesurer l impact d un taux variable sur la mensualité, le coût du crédit, et l amortissement au cours du temps. Il suppose naturellement de faire une hypothèse sur l évolution du taux d intérêt. Page 8 sur 35

9 La modification de la mensualité Avec l objectif permanent de bien distinguer le pouvoir d achat apparent (lié à la mensualité de remboursement) et le pouvoir d achat réel (lié au coût total du crédit sur la durée), cet outil fait la relation directe entre les 2 notions. La modification de la durée de remboursement Page 9 sur 35

10 Le remboursement partiel anticipé L objectif est le même. Page 10 sur 35

11 7 MODULE CONSO Le Module «conso» (en vert sur le plan) correspond aux problématiques courantes d un ménage, avec 2 volets détaillés sur les questions de gestion de budget au quotidien : Mes Crédits Revolving : Durée, coût du crédit, réserve reconstituée. Voir texte N 8 Mon Regroupement de Crédits : Pour renégocier un ou plusieurs emprunts, ou regrouper en «une seule mensualité» plusieurs crédits en cours. Voir texte N 9 8 M es crédits Revolving Pour ce type de crédit cher mais attractif compte tenu de la relative facilité d obtention, le site décortique le mécanisme et le coût associé. En effet les organismes de crédit n indiquent jamais le coût de ce mode de financement, du fait d une part d une variation possible du taux (alors que celleci a peu d impact sur le coût puisque le taux est égal ou très proche du taux d usure et donc varie très peu), et d autre part parce que le coût réel dépend de l usage que fera l utilisateur de sa «réserve de financement». Le site propose donc 3 scénarios courants d utilisation pour mettre en évidence non seulement le coût élevé de ce type de crédit, mais aussi précisément l impact du mode d utilisation sur le coût réel. De plus il est possible d évaluer le coût des «offres» souvent associées à ce type de crédit lors du premier déblocage, comme le report du début de remboursement, ou des mensualités réduites, par exemple pendant 3 mois. Page 11 sur 35

12 Scénario 1 : Déblocage ponctuel Pour une utilisation unique, et comparaison avec un crédit classique à la consommation. Page 12 sur 35

13 Scénario 2 : Nouvelle utilisation avant remboursement complet de la première Comparaison avec 2 utilisations successives. Page 13 sur 35

14 Scénario 3 : Utilisation revolving permanente Utilisation régulière de la réserve «disponible». Page 14 sur 35

15 9 M on regroupement de crédits Le principe de «mensualité unique» pouvant signifier selon les cas en réalité 2 emprunts différents (un immobilier et un à la consommation) mais de même calendrier de remboursement, ou un emprunt unique dit hypothécaire, le site propose les 2 options pour simuler une renégociation séparée des crédits immobiliers et des crédits à la consommation. Le site permet de «traiter» simultanément un nombre illimité de prêts immobiliers, de crédits à la consommation, de crédits revolving, tout en attirant l attention de l utilisateur sur le surcoût, qui peut être considérable, de l opération. Il offre bien sûr la possibilité d identifier la charge des crédits qui n ont pas lieu d être regroupés. Il permet également d introduire (et d en calculer le coût!) : Un différé de remboursement. Une mise à disposition de trésorerie supplémentaire. Après avoir naturellement introduit les données, le site permet de gérer instantanément l opération en choisissant le regroupement crédit par crédit, le type de regroupement, d établissement, la durée. Il met immédiatement en corrélation l allègement de la mensualité avec l augmentation du coût total des crédits, et permet donc de trouver le meilleur compromis, avec à la clé une possibilité d économies très importantes par rapport à un scénario proposé par un organisme aux mêmes conditions économiques. Page 15 sur 35

16 Enfin un graphique en couleurs permet de comparer d un coup d œil la situation avant et la situation après regroupement. Page 16 sur 35

17 10 MODULE IMMO Le module «immo» (en jaune sur le plan) correspond à la gestion complète d un projet immobilier. Il est organisé en 5 volets de saisie logique du cas personnel de l utilisateur, limités au strict minimum ou plus ouverts selon ses souhaits ou ses connaissances, et de calculs automatiques intermédiaires: Ma Situation Personnelle : Ce que je gagne, mon apport personnel, ma situation fiscale et vis-à-vis de l assurance. Voir texte N 11 Ma situation détaillée : Détail de tous les crédits en cours, à rembourser ou non, et à venir, autres charges fixes. Voir texte N 12 Mon Projet : Nature et coût d acquisition, montant des travaux, pourcentage de participation. Voir texte N 13 Mes Données d Emprunt : Mensualité et durée souhaitées, taux introduits ou forcés, différé d amortissement, paramètres divers, capacité de financement sur la durée, durée de financement du projet. Voir texte N 14 Mon Plan de Financement : Frais d emprunt en fonction du type de garantie, répartition du financement entre cash et emprunts. Voir texte N 15 Une synthèse instantanée et automatique des futurs emprunts (Voir texte N 16 ), sur la base des 4 types de prêts les plus répandus, avec dans tous les cas la possibilité de traiter un prêt relais (ou l équivalent pour l Achat-Revente) : Mon Emprunt classique : Montant et mensualité de l emprunt principal, avantage fiscal, coût total du crédit, capital restant dû après quelques années. Voir texte N 17 Mon Emprunt Lissé : Mensualités adaptées mois par mois pour ajuster le remboursement de l emprunt principal par rapport aux autres crédits en cours ou à venir. Voir texte N 18 Mon Emprunt Achat-Revente : Vente d un bien prévue contractuellement dans le montage d un emprunt pour un autre bien en substitution d un prêt relais. Voir texte N 19 Mon Emprunt In Fine : Emprunt remboursé en une seule fois à la fin de la durée assorti d un placement sur la même durée. Voir texte N 20 Cette synthèse générale et comparative permet d affiner la durée de l emprunt principal et d accéder, pour chacune des 4 formules, à : Une synthèse spécifique Une fiche de calculs détaillés Un tableau d amortissement, Et comme indiqué précédemment il est possible constituer un dossier à la carte imprimable. Page 17 sur 35

18 11 M a situation personnelle Cette page permet de déterminer la capacité mensuelle de remboursement à partir des revenus et des charges, en précisant que le niveau d endettement n est pas le seul critère retenu par les établissements de crédit (notions de reste à vivre et de profil d emprunteur). L apport personnel est précisé à ce niveau, de même que le montant attendu le cas échéant d une vente en cours ou à venir. C est également sur cette page que sont indiquées la situation fiscale de l emprunteur et sa situation par rapport à l assurance. Dans le cas où d autres charges ou crédits resteront à courir pendant le projet immobilier, ou en cas d emprunts complémentaires bonifiés, une page de saisie plus détaillée propose de recueillir ces informations pour les traiter de façon automatique : Page 18 sur 35

19 12 Emprunter mieux pour dépenser moins M a situation détaillée Cette page permet d enregistrer toutes les informations concernant les crédits en cours et les emprunts complémentaires à venir. Seules sont saisies les caractéristiques de base (capital, durée, taux, ) des emprunts et le site fait les calculs de mensualités, capital restant dû ou à rembourser, etc. Ceci permet notamment de calculer mois après mois les échéances dans la perspective d un emprunt lissé, y compris avec des crédits à la consommation. Page 19 sur 35

20 13 M on projet Cette page recueille les informations de base de l acquisition et évalue automatiquement les frais annexes attachés à une acquisition immobilière comme les frais (ou commissions, ou honoraires) d agence et les frais dits de notaire. S il y a lieu, le montant des travaux et le pourcentage de participation de l utilisateur au projet sont saisis ici. 14 Mes données d emprunt Page 20 sur 35

21 Il est possible de préciser la durée de l emprunt, de façon à avoir une première approche du plan de financement, et éventuellement la mensualité consacrée au remboursement si celle calculée par le site ne convient pas. ET C EST TOUT Ce dont le site a besoin pour faire les simulations, car il utilise par défaut des taux et paramètres issus de tables ou de formules de calcul. Mais l utilisateur peut s il le souhaite, et s il a quelques connaissances, personnaliser davantage cette simulation en substituant aux valeurs par défaut indiquées les valeurs de son choix (taux d intérêt, taux d assurance, différé d amortissement, paramètres divers affichés sur la page). 15 M on plan de financement Compte tenu des éléments déclarés cette page indique : La capacité de financement réelle et les frais spécifiques d emprunt (frais de garantie et frais de dossier) Page 21 sur 35

22 La somme totale à financer tous frais inclus Emprunter mieux pour dépenser moins La répartition de cette somme entre l apport personnel et les différents emprunts Une première estimation de la durée minimale nécessaire du prêt principal pour réaliser le projet. Il est en outre possible de simuler l impact d un remboursement partiel anticipé lors de la vente d un premier bien en cas de prêt relais. 16 M a synthèse A partir des informations recueillies ou élaborées dans les pages précédents, celle-ci restitue, sans aucune intervention de l utilisateur, Un bloc de rappel des ressources Un bloc de rappel du projet Un bloc de synthèse des différents emprunts constituant le financement. Ces 3 blocs permettent de visualiser la cohérence des données, et le cas échéant d aller les corriger pour ne pas exploiter une simulation établie sur des bases erronées. Il est également possible de sélectionner les crédits entrant dans l opération de lissage et de choisir ou non d effectuer la simulation avec le remboursement partiel anticipé. Page 22 sur 35

23 Cette synthèse présente ensuite pour les 4 types de prêts traités, une comparaison portant sur les caractéristiques principales des emprunts. A ce stade, il est possible pour chaque type d emprunt d affiner la durée de l emprunt principal de façon à respecter au mieux le montant de remboursement fixé, de visualiser directement sur le coût du crédit les économies réalisables par cet ajustement, et, si l utilisateur dispose d une information plus précise que celle disponible dans les tables par défaut, d ajuster le taux d intérêt et le taux d assurance, puis pour chacun accéder à la constitution à la carte du dossier imprimable. Le site permet de gérer instantanément l opération de lissage en choisissant crédit par crédit (pour les crédits à la consommation en cours) s ils sont «lissables» ou non, ce qui permet d envisager toutes les hypothèses et de ne pas être pris au dépourvu. Page 23 sur 35

24 Pour tous les types d emprunt un graphique en couleurs visualise le profil de remboursement de tous les crédits au cours du temps, en séparant capital et intérêts pour le prêt principal, ce qui permet d apprécier d un coup d œil le réalisme de la simulation et le coût de l affaire. Page 24 sur 35

25 17 M on emprunt classique C est la formule simple d un emprunt remboursé par mensualités constantes sur toute sa durée. Elle est toutefois accompagnée ou non, comme pour tous les types d emprunt traités dans le site, d un prêt relais en cas de vente d un autre bien immobilier. Cette vente peut d ailleurs être l occasion ou non d un remboursement partiel anticipé si elle dégage un solde supérieur au montant du prêt relais. Et ce remboursement anticipé peut faire l objet d un choix entre maintenir la durée (et donc réduire la mensualité), ou maintenir la mensualité (et donc réduire la durée). Cette option comme la précédente est définie dans le «plan de financement». Page 25 sur 35

26 18 M on emprunt lissé Le site permet de traiter simultanément, en plus du prêt principal, un nombre illimité de prêts immobiliers en cours, transférables ou non sur la nouvelle acquisition, de crédits à la consommation, de prêts complémentaires, tout en attirant l attention de l utilisateur sur le fait que l établissement de crédit n acceptera pas automatiquement l incorporation de tous types de crédits à la consommation dans l opération de lissage. Pour cette raison chaque crédit est sélectionné ou non directement sur la page de synthèse, et le résultat est disponible instantanément. Et, comme pour tous les types d emprunt traités, le site permet d éditer un tableau d amortissement incluant non seulement le prêt principal mais tous les prêts ou crédits participant à l opération immobilière. Page 26 sur 35

27 19 M on emprunt achat- revente Cette alternative au prêt relais n est pas proposée par tous les établissements de crédit mais fait partie des simulations proposées par le site. Elle permet précisément de comparer ce type d emprunt, en termes de mensualité et de coût total, avec les formules traditionnelles de prêt principal accompagné d un prêt relais. Page 27 sur 35

28 Page 28 sur 35

29 20 M on emprunt in- fine Ce type d emprunt, bien que peu connu, peut concerner certains acquéreurs compte tenu de son intérêt fiscal et patrimonial. Il est donc également proposé par le site, même si la comparaison stricte avec d autres formules ne peut s apprécier que dans certaines situations. Comme pour chaque type d emprunt, l utilisateur peut constituer à la carte le dossier qu il souhaite imprimer. Page 29 sur 35

30 Dossier Dubigeon 21 MES PARAMETRES GENERAUX PERSONNALISABLES Les traitements réalisés par le site utilisent un très grand nombre de données, taux, coefficients, etc Selon le mode d accès choisi, il est possible au minimum de visualiser ces données, et avec la formule la plus évoluée de les personnaliser, par exemple : Modifier le calcul standard des frais d agence et d acte. Modifier le calcul standard des frais ou honoraires de dossier. Introduire autant de profils d emprunts ou de banques (taux en fonction de la durée) que le souhaite l utilisateur. Modifier les paramètres de calcul des taux d assurance en fonction de l âge des emprunteurs. Modifier les seuils, alertes, ou valeurs par défaut qui apparaissent dans les simulations. Modifier certaines options déterminées par défaut dans les calculs de base Page 30 sur 35

31 A chaque nouvelle utilisation du site les calculs se feront avec ces paramètres personnalisés. A chaque ouverture d un dossier enregistré le site propose le choix entre les paramètres utilisés antérieurement pour la réalisation du dossier (donc figés) ou ceux de cette page «Paramètres» (donc actualisés le cas échéant). Enfin une option de remise à zéro permet de restaurer les données site. Page 31 sur 35

32 22 POURQUOI LE SITE EST- IL PAYANT? Un module complet, offrant déjà des fonctionnalités inédites ou plus développées que la plupart des sites disponibles, est entièrement gratuit. Pour le reste nous tenons à son indépendance par rapport à tous les organismes de crédit, et nous souhaitons maîtriser l introduction d écrans publicitaires sans nuire à la qualité de présentation du site. L investissement, la maintenance, et l administration du site nécessitent donc quelques fonds. Mais pour une contribution très modique de quelques euros, il permet aux particuliers d optimiser leur crédit, d identifier peut-être des économies de dizaines de milliers d euros, et de dialoguer avec leur banquier «cartes en mains». Il permet aux professionnels de conseiller leurs clients de façon pertinente et d avoir un outil complet et convivial sous la main. Enfin si la plupart des sites d organismes de crédit proposent des calculettes gratuites sur des questions ponctuelles, combiencoutemoncredit.com offre non seulement un outil extrêmement complet de simulation et de gestion d un véritable projet permettant de combiner toutes les données d une problématique personnelle de crédit, mais aussi la possibilité d hébergement de données, de personnalisation des paramètres, d édition de rapports et de tableaux d amortissement. Tout en restant très accessible et très simple d usage, son ambition est donc tout autre. C est très simple, ça ne coûte que quelques sous, et ça peut conduire à de très grosses ECONOMIES 23 COMMENT CA FONCTIONNE? Le module basique est d accès totalement gratuit : L utilisateur fait autant de simulations qu il veut en toute liberté. Les résultats peuvent être imprimés, mais ils ne seront pas sauvegardés pour une utilisation ultérieure. Le module conso et le module immo sont accessibles de 2 façons : Soit avec un système de jetons électroniques spécifiques à chaque module et utilisables pendant 24 heures: Si l utilisateur se connecte à 23 heures, il ne sera pas déconnecté à minuit! Soit avec un forfait utilisable sur l ensemble du site pendant toute sa durée de validité. Dans les 2 cas il est toujours possible, avec un mot de passe associé à un compte utilisateur, d aller consulter les dossiers et les imprimer, même sans jeton ou forfait actif, et de les retrouver dans l état où ils étaient à la dernière connexion. Page 32 sur 35

33 24 COMMENT CHOISIR L ACCES ADEQUAT? Nous avons défini a priori 3 profils d utilisateurs : Particulier sans projet immobilier L utilisateur a sans doute un besoin ponctuel pour un problème momentané. Le clic conso donne accès au module conso, par tranche de 24 heures. En rassemblant à l avance toutes les informations sur les crédits en cours (pour le regroupement), les mêmes que celles à fournir ou déjà fournies à un organisme de crédit, c est largement suffisant pour effectuer une simulation et constater qu en appuyant sur quelques touches de son clavier l utilisateur peut sûrement trouver un bien meilleur compromis que celui proposé par un organisme. Particulier avec un projet immobilier en tête ou a fortiori en cours L utilisateur a besoin de prendre son temps et de revenir sur ses dossiers sans se précipiter : Il réserve un ou des clics immo pour le module immo, pour le nombre de jours qui lui convient. Le tarif est très dégressif pour qu il ne soit pas obligé de passer la journée derrière son ordinateur, et les jours n ont pas besoin de se suivre. Pour continuer la consultation le week-end, avec le mot de passe il est possible de se connecter depuis n importe quel ordinateur. Professionnel Le professionnel a besoin de consulter régulièrement le site, et n a pas envie de prendre un jeton à chaque fois : Il souscrit un forfait pro pour l ensemble des services du site, qui permet de se connecter sans limite à partir d un poste de travail identifié. Un étalement du paiement peut rendre le coût mensuel totalement insignifiant. DANS TOUS LES CAS il est possible de parcourir gratuitement les différents volets avec les exemples simulés sur le site : Cela permet de voir ce qu il est possible de faire, et quelles informations sont nécessaires pour rassembler les données avant de se connecter de façon opérationnelle. Nota : La distinction entre particulier et professionnel et la grille de tarifs visent à s adapter au mieux aux besoins des utilisateurs mais n ont rien de contraignant. Page 33 sur 35

34 25 QUELS SONT LES TARIFS? GRATUIT Module Basique GRATUIT TEMPO A l année Mensualisé PRESTO Au mois ILLICO A l année Comptant 55 HT* 66 par mois pendant 10 mois 2 mois gratuits 660 l année 66 HT* 44 HT* 528 l année FORFAIT PRO * prix équivalent mensuel Module Conso Module Immo CLIC CONSO 24 h CLIC IMMO 24 h GRATUIT 4 TTC à l unité 3,50 par 3 3 par 6 26 COMMENT COMMANDER? Il est possible de commander directement en allant sur la page dédiée. Sinon le site ouvre la fenêtre au moment nécessaire. La commande se fait très simplement par un bouton en regard de la formule choisie. 27 COMMENT PAYER? Le site propose différentes options de paiement : PayPal Avec un compte déjà ouvert, ou qui peut être ouvert depuis le site, ou par carte bancaire. Audiotel Par un appel surtaxé ou envoi de SMS, l utilisateur obtient un ou plusieurs codes utilisables pour régler la commande. Virement bancaire En fournissant les informations demandées et avec un petit délai de traitement. Bien entendu une facture avec identification de la TVA est disponible sur demande. 28 COMMENT COMMUNIQUER? Page 34 sur 35

35 Nous serons ravis de pouvoir améliorer le site avec l aide des utilisateurs. A partir d un bouton «contact» l utilisateur peut envoyer directement un courriel à destination d un service particulier du site selon le thème de sa question. Nous nous efforcerons de répondre le plus rapidement possible à toutes les questions, et tous les messages échangés sur le site sont archivés et consultables dans la rubrique «mon compte». 29 DEMONSTRATIONS VIDEOS En plus de la visite guidée du site qui reprend en les développant tous les thèmes évoqués cidessus, 2 démonstrations vidéo (une pour le module conso et une pour le module immo) parcourent les différentes pages en déplaçant le pointeur d une zone à l autre, assorties de commentaires. Page 35 sur 35

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Crédit Consommation. Ce qui change avec la réforme du 1/5/2011

Crédit Consommation Ce qui change avec la réforme du 1/5/2011 Sommaire Les points clés de la réforme Les changements Notre philosophie de la réforme Les changements Notre philosophie Le crédit : - est

Crédit Consommation Ce qui change avec la réforme du 1/5/2011 Sommaire Les points clés de la réforme Les changements Notre philosophie de la réforme Les changements Notre philosophie Le crédit : - est

Prospectus Crédit d investissement hypothécaire

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

Prospectus Crédit d investissement hypothécaire ÉDITION N 1 D APPLICATION A PARTIR DU 18 AOUT 2015 Elantis, votre spécialiste du crédit hypothécaire Quels sont les buts admis? Les crédits hypothécaires

Les principaux crédits et les pièges à éviter

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

Analyse financière détaillée

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

Analyse financière détaillée L analyse financière détaillée réintègre le cadre comptable de la comptabilité générale. En particulier les hypothèses introduites dans l analyse sommaire sont levées. Cela

SOLUTIONS DE FINANCEMENT. À chaque projet son financement!

À chaque projet son financement! NOS SOLUTIONS POUR FINANCER VOS PROJETS Les solutions de financement de Groupama Banque sont conçues pour répondre à vos attentes. S S ADAPTÉS À VOS BESOINS Quel que soit

À chaque projet son financement! NOS SOLUTIONS POUR FINANCER VOS PROJETS Les solutions de financement de Groupama Banque sont conçues pour répondre à vos attentes. S S ADAPTÉS À VOS BESOINS Quel que soit

Taux variables et accession à la propriété

22 mai 2008 Taux variables et accession à la propriété 12 engagements des établissements de crédit Ariane Obolensky Directrice générale de la Fédération bancaire française (FBF) François Lemasson Président

22 mai 2008 Taux variables et accession à la propriété 12 engagements des établissements de crédit Ariane Obolensky Directrice générale de la Fédération bancaire française (FBF) François Lemasson Président

Les fonctionnalités détaillées

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

Les fonctionnalités détaillées Les éléments de base La T.V.A. On peut définir un nombre illimité de TVA. Une TVA est définie par un code et un taux. On peut donc facilement changer le taux de TVA des éléments

COMMUNIQUER PLUS AISÉMENT AVEC L AWEX.

COMMUNIQUER PLUS AISÉMENT AVEC L AWEX. Vade-mecum des moyens de communication électroniques de l AWEX pour les entreprises. W A L L O N I A E X P O R T & I N V E S T M E N T Agence wallonne à l Exportation

COMMUNIQUER PLUS AISÉMENT AVEC L AWEX. Vade-mecum des moyens de communication électroniques de l AWEX pour les entreprises. W A L L O N I A E X P O R T & I N V E S T M E N T Agence wallonne à l Exportation

Description des services KBC-Touch

Description des services KBC-Touch KBC-Touch est divisé en 5 grands domaines : Paiements, Épargne et Placements, Logement, Famille, Mobilité. Vous lirez ci-après une description des services par domaine.

Description des services KBC-Touch KBC-Touch est divisé en 5 grands domaines : Paiements, Épargne et Placements, Logement, Famille, Mobilité. Vous lirez ci-après une description des services par domaine.

MES CRÉDITS. Dans ce chapitre. u Les bonnes questions à se poser avant d emprunter u Les crédits à la consommation u Les crédits immobiliers

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

MGV5.0-2007 - Location immobilière est un produit de la société

SOMMAIRE Introduction A qui s adresse ce Manuel? Quels sont les avantages de la session gérance? Comment utiliser ce manuel? Chapitre I - interface A / organisation de votre espace de travail B / Choix

SOMMAIRE Introduction A qui s adresse ce Manuel? Quels sont les avantages de la session gérance? Comment utiliser ce manuel? Chapitre I - interface A / organisation de votre espace de travail B / Choix

TUTORIEL Qualit Eval. Introduction :

TUTORIEL Qualit Eval Introduction : Qualit Eval est à la fois un logiciel et un référentiel d évaluation de la qualité des prestations en établissements pour Personnes Agées. Notre outil a été spécifiquement

TUTORIEL Qualit Eval Introduction : Qualit Eval est à la fois un logiciel et un référentiel d évaluation de la qualité des prestations en établissements pour Personnes Agées. Notre outil a été spécifiquement

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

FINANCER VOS EQUIPEMENTS OU VOTRE VEHICULE Un professionnel libéral se doit d investir dans des équipements ou de faire des travaux d aménagement professionnels à plusieurs reprises au cours de sa carrière.

Création outil multimédia de restitution du projet «l intergénérationnel : un levier pour un levier pour créer du lien social en milieu rural

CAHIER DES CHARGES Création outil multimédia de restitution du projet «l intergénérationnel : un levier pour un levier pour créer du lien social en milieu rural Juillet 2013 Sarah Pecas I - PRESENTATION

CAHIER DES CHARGES Création outil multimédia de restitution du projet «l intergénérationnel : un levier pour un levier pour créer du lien social en milieu rural Juillet 2013 Sarah Pecas I - PRESENTATION

Manuel SIMBA Courtage Prêt Immobilier (Nouveautés)

") Manuel SIMBA Courtage Prêt Immobilier (Nouveautés) I. Lancement de SIMBA Courtage 1. Paramètres généraux 2. Les tables II. Lancement SIMBA Courtage Prêt Immobilier III. Gestion des dossiers de prêts 1.

Manuel SIMBA Courtage Prêt Immobilier (Nouveautés) I. Lancement de SIMBA Courtage 1. Paramètres généraux 2. Les tables II. Lancement SIMBA Courtage Prêt Immobilier III. Gestion des dossiers de prêts 1.

Invest Manager III. Généralités

Invest Manager III Généralités Conçu par des professionnels du secteur, Invest Manager III est un logiciel qui répond aux besoins multiples des sociétés d investissement (dont la cible est constituée de

Invest Manager III Généralités Conçu par des professionnels du secteur, Invest Manager III est un logiciel qui répond aux besoins multiples des sociétés d investissement (dont la cible est constituée de

TAUX FIXE, TAUX INDEXE

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

OUTIL FULL WEB DE GESTION DE LA DETTE

OUTIL FULL WEB DE GESTION DE LA DETTE Un outil de gestion performant et accessible Gestion de la dette propre, dette garantie, dette récupérable, contrats revolving, instruments de couverture, subventions,

OUTIL FULL WEB DE GESTION DE LA DETTE Un outil de gestion performant et accessible Gestion de la dette propre, dette garantie, dette récupérable, contrats revolving, instruments de couverture, subventions,

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION. Les modifications apportées par la Loi du 1 er juillet 2010

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

PUBLICITÉ ET CRÉDIT À LA CONSOMMATION Les modifications apportées par la Loi du 1 er juillet 2010 La Directive «crédit à la consommation» du 23 avril 2008 a été transposée par la loi n 2010-737 du 1 er

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous

SOLUTIONS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT SOLUTIONS ASTRÉA Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama Banque vous

Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

Crédit à la consommation, un bon outil pour la rentrée?

Crédit à la consommation, un bon outil pour la rentrée? Contexte Empruntis intervient sur le crédit depuis 15 ans 370 000 ménages nous sollicitent chaque année pour leur besoin en crédit à la consommation

Crédit à la consommation, un bon outil pour la rentrée? Contexte Empruntis intervient sur le crédit depuis 15 ans 370 000 ménages nous sollicitent chaque année pour leur besoin en crédit à la consommation

Guide de prise en main. Yourcegid SOLOS. Devis-Factures. 12/08/2013 Page 1 / 38

Yourcegid SOLOS Devis-Factures 12/08/2013 Page 1 / 38 Sommaire 1. YOURCEGID SOLOS DEVIS-FACTURES : AUTONOME, SIMPLE, INTUITIF ET PERSONNALISABLE 3 2. CENTRE D'AIDE ET SUPPORT... 5 3. ERGONOMIE... 6 Les

Yourcegid SOLOS Devis-Factures 12/08/2013 Page 1 / 38 Sommaire 1. YOURCEGID SOLOS DEVIS-FACTURES : AUTONOME, SIMPLE, INTUITIF ET PERSONNALISABLE 3 2. CENTRE D'AIDE ET SUPPORT... 5 3. ERGONOMIE... 6 Les

DOSSIER DE PRESSE. Crédit, rachat de crédit : que pensent les internautes? Contact presse : [email protected] 01.55.80.58.

DOSSIER DE PRESSE Crédit, rachat de crédit : que pensent les internautes? Contact presse : [email protected] 01.55.80.58.66 Empruntis.com en partenariat avec Market Audit a mené une étude auprès

DOSSIER DE PRESSE Crédit, rachat de crédit : que pensent les internautes? Contact presse : [email protected] 01.55.80.58.66 Empruntis.com en partenariat avec Market Audit a mené une étude auprès

L ASSURANCE DE PRÊT? Les clés pour faire le bon choix

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

particuliers PROFESSIONNELS professionnels entreprises entreprises GÉNÉRATION RESPONSABLE Être un assureur responsable, c est donner à chacun les moyens de faire les bons choix pour protéger ce qui lui

Le crédit à la consommation

013 Le crédit à la consommation L e s M i n i - G u i d e s B a n c a i r e s Nouvelle édition Septembre 2011 Sommaire Qu est-ce qu un crédit à la consommation? 2 Quels sont les différents types de crédit

013 Le crédit à la consommation L e s M i n i - G u i d e s B a n c a i r e s Nouvelle édition Septembre 2011 Sommaire Qu est-ce qu un crédit à la consommation? 2 Quels sont les différents types de crédit

Paiement sécurisé sur Internet. Tableau de bord Commerçant

Paiement sécurisé sur Internet Tableau de bord Commerçant SOMMAIRE 1 Principe 4 1.1 Principe général 4 1.2 Environnement de validation 4 1.3 Environnement de Production 4 2 Accès au tableau de bord 5 2.1

Paiement sécurisé sur Internet Tableau de bord Commerçant SOMMAIRE 1 Principe 4 1.1 Principe général 4 1.2 Environnement de validation 4 1.3 Environnement de Production 4 2 Accès au tableau de bord 5 2.1

Les guides permettent d offrir une saisie rapide sur les opérations comptables les plus courantes.

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

La saisie comptable Une bonne gestion d entreprise commence par une bonne saisie des écritures comptables. C est pourquoi, le logiciel EBP Compta PRO Open Line TM propose différents types de saisie adaptés

Chapitre 4 : cas Transversaux. Cas d Emprunts

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Chapitre 4 : cas Transversaux Cas d Emprunts Échéanciers, capital restant dû, renégociation d un emprunt - Cas E1 Afin de financer l achat de son appartement, un particulier souscrit un prêt auprès de

Bienvenue sur votre service de Banque à Distance

1 2 Bienvenue sur votre service de Banque à Distance Parce que vous avez besoin d autonomie dans la gestion courante de vos comptes, la Caisse d Epargne de Lorraine Champagne Ardenne vous accompagne dans

1 2 Bienvenue sur votre service de Banque à Distance Parce que vous avez besoin d autonomie dans la gestion courante de vos comptes, la Caisse d Epargne de Lorraine Champagne Ardenne vous accompagne dans

Prospectus Crédits hypothécaires

Prospectus Crédits hypothécaires Valable à partir du : 17/06/2015 N : DW 15076/F Argenta Banque d Épargne SA Belgiëlei 49-53, 2018 Anvers FSMA 27316A IBAN BE 40 9793 5489 0063 BIC ARSPBE22 Uw appeltje

Prospectus Crédits hypothécaires Valable à partir du : 17/06/2015 N : DW 15076/F Argenta Banque d Épargne SA Belgiëlei 49-53, 2018 Anvers FSMA 27316A IBAN BE 40 9793 5489 0063 BIC ARSPBE22 Uw appeltje

Margill 3.3 Guide de démarrage rapide

Margill 3.3 Guide de démarrage rapide Installation de Margill Contenu Paramètres par défaut et sélection des tables d intérêts Guide de l utilisateur complet et exemples Calculs avec Margill Calculs les

Margill 3.3 Guide de démarrage rapide Installation de Margill Contenu Paramètres par défaut et sélection des tables d intérêts Guide de l utilisateur complet et exemples Calculs avec Margill Calculs les

SOLUTIONS JEUNES 18-25 ANS. Gagnez en indépendance!

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

SOLUTIONS JEUNES 18-25 ANS Gagnez en indépendance! TOUTES LES SOLUTIONS POUR PRENDRE VOTRE ENVOL SEREINEMENT Spécialement conçues pour s adapter aux besoins des jeunes, les solutions Groupama banque vous

Document non contractuel. fiches pratiques

Document non contractuel fiches pratiques Avril 0 SUIVEZ ET GÉREZ VOTRE ÉPARGNE SALARIALE Le saviez-vous? Mot de passe perdu? Si vous avez renseigné votre adresse e-mail ou votre numéro de téléphone portable

Document non contractuel fiches pratiques Avril 0 SUIVEZ ET GÉREZ VOTRE ÉPARGNE SALARIALE Le saviez-vous? Mot de passe perdu? Si vous avez renseigné votre adresse e-mail ou votre numéro de téléphone portable

Comment emprunter. L essentiel à connaître avant de souscrire un prêt

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

Ma banque où je veux, quand je veux

Mon mémo Votre conseiller se tient à votre disposition pour vous apporter les précisions et réponses aux questions que vous vous posez et reste votre interlocuteur privilégié. En complément, vous avez

Mon mémo Votre conseiller se tient à votre disposition pour vous apporter les précisions et réponses aux questions que vous vous posez et reste votre interlocuteur privilégié. En complément, vous avez

SOLUTIONS JEUNES 0-25 ANS. Des solutions pensées pour préparer l avenir!

SOLUTIONS 0-25 ANS Des solutions pensées pour préparer l avenir! TOUTES LES SOLUTIONS POUR PRENDRE SON ENVOL SEREINEMENT SOLUTIONS 0-25 ANS LIVRETS D ÉPARGNE Spécialement conçues pour s adapter aux besoins

SOLUTIONS 0-25 ANS Des solutions pensées pour préparer l avenir! TOUTES LES SOLUTIONS POUR PRENDRE SON ENVOL SEREINEMENT SOLUTIONS 0-25 ANS LIVRETS D ÉPARGNE Spécialement conçues pour s adapter aux besoins

www.conseils-web.fr - [email protected]

MaxiCompte Gestion de vos comptes banque et contrôle budgétaires Ce logiciel va vous permettre de gérer l'ensemble de vos comptes bancaires et d'effectuer un suivi budgétaire de vos recettes et dépenses.

MaxiCompte Gestion de vos comptes banque et contrôle budgétaires Ce logiciel va vous permettre de gérer l'ensemble de vos comptes bancaires et d'effectuer un suivi budgétaire de vos recettes et dépenses.

GUIDE DE PRISE EN MAIN

27/04/2011 Firstmag version 7 Ce document va vous expliquer en quelques pages comment maitriser les principales fonctions du logiciel. Ce guide n est pas exhaustif, pour une utilisation avancée du logiciel

27/04/2011 Firstmag version 7 Ce document va vous expliquer en quelques pages comment maitriser les principales fonctions du logiciel. Ce guide n est pas exhaustif, pour une utilisation avancée du logiciel

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Compte bancaire ou assurance vie?

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

92 LE GUIDE FINANCIER DU PROPRIÉTAIRE Compte bancaire ou assurance vie? La décision de prendre un compte bancaire ou une assurance vie mixte dépendra du profil du client et de ses besoins en couverture

Saisissez le login et le mot de passe (attention aux minuscules et majuscules) qui vous ont

qui vous ont") I Open Boutique Sommaire : I Open Boutique... 1 Onglet «Saisie des Produits»... 3 Création d'une nouvelle fiche boutique :... 3 Création d'une nouvelle fiche lieux de retraits :... 10 Création d'une nouvelle

I Open Boutique Sommaire : I Open Boutique... 1 Onglet «Saisie des Produits»... 3 Création d'une nouvelle fiche boutique :... 3 Création d'une nouvelle fiche lieux de retraits :... 10 Création d'une nouvelle

RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire)

") Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

Votre Partenaire Financier RENSEIGNEMENTS Rachat de Crédits (Locataire & Propriétaire) Etat Civil : Emprunteur : AGE : ADRESSE (N, rue): Né(e) à : Le : Co-Emprunteur : AGE : ADRESSE (N, rue): Né(e) à :

Crédit hypothécaire. Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides.

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

Crédit hypothécaire Prospectus n 4 d application à partir du 27/02/2015 Vous avez décidé d acheter ou de construire? Beobank vous offre des solutions hypothécaires simples et solides. Votre but Vous avez

SOFI Gestion+ Version 5.4. Echanges de données informatiques Spicers Sofi gestion+ Groupements. SOFI Informatique. Actualisé le 10.09.

SOFI Gestion+ SOFI Informatique Version 5.4 Echanges de données informatiques Spicers Sofi gestion+ Groupements Actualisé le 10.09.2004 Table des matières 1. Catalogue et tarifs... 4 1.1 Définition EDI...

SOFI Gestion+ SOFI Informatique Version 5.4 Echanges de données informatiques Spicers Sofi gestion+ Groupements Actualisé le 10.09.2004 Table des matières 1. Catalogue et tarifs... 4 1.1 Définition EDI...

Des outils numériques simples et conviviaux!

Des outils numériques simples et conviviaux! 1 La clé USB en bref La clé USB vous permet : n De projeter, avec ou sans tableau blanc interactif (TBI), les pages du livre numérique. n De naviguer facilement

Des outils numériques simples et conviviaux! 1 La clé USB en bref La clé USB vous permet : n De projeter, avec ou sans tableau blanc interactif (TBI), les pages du livre numérique. n De naviguer facilement

PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES COMMUNAUTÉ DE COMMUNES

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMMUNAUTÉ DE COMMUNES PAYS BEAUME-DROBIE FINANCES INTERCOMMUNALES contact : Sophie Blanc - responsable administrative 04 75 89 80 80 - fax : 04 75 89 80 98 - La Chastelanne 07260 Joyeuse administration@pays-beaumedrobiefr

COMPTABILITE SAGE LIGNE 30

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

CORRIGES DES CAS TRANSVERSAUX. Corrigés des cas : Emprunts

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

CORRIGES DES CAS TRANSVERSAUX Corrigés des cas : Emprunts Remboursement par versements périodiques constants - Cas E1 Objectifs : Construire un échéancier et en changer la périodicité, Renégocier un emprunt.

crédit-logement prospectus n 7 le crédit-logement d application à partir du 26 février 2010

crédit-logement prospectus n 7 d application à partir du 26 février 2010 le crédit-logement Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit

crédit-logement prospectus n 7 d application à partir du 26 février 2010 le crédit-logement Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit

Thunderbird est facilement téléchargeable depuis le site officiel

0BThunderbird : une messagerie de bureau simple et gratuite! Thunderbird est un logiciel de messagerie résident dans votre système, spécialisé dans la gestion des courriers électroniques. Thunderbird n

0BThunderbird : une messagerie de bureau simple et gratuite! Thunderbird est un logiciel de messagerie résident dans votre système, spécialisé dans la gestion des courriers électroniques. Thunderbird n

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT. Les différents crédits à la consommation

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

Réussir l externalisation de sa consolidation

Réussir l externalisation de sa consolidation PAR ERWAN LIRIN Associé Bellot Mullenbach et Associés (BMA), activité Consolidation et Reporting ET ALAIN NAULEAU Directeur associé Bellot Mullenbach et Associés

Réussir l externalisation de sa consolidation PAR ERWAN LIRIN Associé Bellot Mullenbach et Associés (BMA), activité Consolidation et Reporting ET ALAIN NAULEAU Directeur associé Bellot Mullenbach et Associés

Logiciel SuiviProspect Version Utilisateur

Logiciel SuiviProspect Version Utilisateur 1 Le logiciel SuiviProspect permet le suivi des prospects, mais aussi des clients et fournisseurs; il s agit des contacts. Le logiciel permet l envoi de courrier,

Logiciel SuiviProspect Version Utilisateur 1 Le logiciel SuiviProspect permet le suivi des prospects, mais aussi des clients et fournisseurs; il s agit des contacts. Le logiciel permet l envoi de courrier,

Mode d emploi Boutique en ligne janvier 2013

Mode d emploi Boutique en ligne janvier 2013 Table des matières Introduction 3 1. Se connecter à westdecor.be 4 2. Personnaliser votre boutique en ligne 6 2.1 Configurer votre mot de passe 6 2.2 Ajouter

Mode d emploi Boutique en ligne janvier 2013 Table des matières Introduction 3 1. Se connecter à westdecor.be 4 2. Personnaliser votre boutique en ligne 6 2.1 Configurer votre mot de passe 6 2.2 Ajouter

COMPTA.COM. Compta.com v7 Nouvelles fonctionnalités

COMPTA.COM Compta.com v7 Nouvelles fonctionnalités Date de la version : 23/04/2012 SOMMAIRE 1. Nouvelle charte graphique, nouvelle page d accueil... 3 2. Comptabilisation automatique des factures... 4

COMPTA.COM Compta.com v7 Nouvelles fonctionnalités Date de la version : 23/04/2012 SOMMAIRE 1. Nouvelle charte graphique, nouvelle page d accueil... 3 2. Comptabilisation automatique des factures... 4

Écriture de journal. (Virement de dépense)

") Écriture de journal (Virement de dépense) SERVICE DES FINANCES Équipe de formation PeopleSoft version 8.9 Août 2014 TABLES DES MATIERES AVERTISSEMENT... 3 INTRODUCTION... 4 RAISONS JUSTIFIANT LA CRÉATION

Écriture de journal (Virement de dépense) SERVICE DES FINANCES Équipe de formation PeopleSoft version 8.9 Août 2014 TABLES DES MATIERES AVERTISSEMENT... 3 INTRODUCTION... 4 RAISONS JUSTIFIANT LA CRÉATION

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23. Top Rendement 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

LoGiCieLs open Line TM

nouveautés 2014 LoGiCieLs open Line TM Compta paye Crm Gestion CommerCiaLe L environnement A partir de la gamme Classic La personnalisation de l environnement de travail L utilisateur peut paramétrer l

nouveautés 2014 LoGiCieLs open Line TM Compta paye Crm Gestion CommerCiaLe L environnement A partir de la gamme Classic La personnalisation de l environnement de travail L utilisateur peut paramétrer l

Guide de l Utilisateur

Guide de l Utilisateur 2014 ACCES A PUBLICHEM... 3 CREER VOTRE COMPTE... 3 ACCES LIBRE... 4 ACCES LIMITE... 4 REINITIALISATION DE MOT DE PASSE... 5 PROFIL... 6 SE DECONNECTER... 6 RECHERCHER UNE FDS...

Guide de l Utilisateur 2014 ACCES A PUBLICHEM... 3 CREER VOTRE COMPTE... 3 ACCES LIBRE... 4 ACCES LIMITE... 4 REINITIALISATION DE MOT DE PASSE... 5 PROFIL... 6 SE DECONNECTER... 6 RECHERCHER UNE FDS...

ht t p: // w w w.m e di al o gis.c om E - Ma i l : m ed i a l og i s @ m e di a l o g i s. c om Envoi des SMS

Page 1/8 Envoi des SMS La nouvelle fonctionnalité d envoi de SMS va vous permettre d envoyer des SMS directement à partir de Médialogis SQL. Ces SMS peuvent être générés automatiquement lors de la saisie

Page 1/8 Envoi des SMS La nouvelle fonctionnalité d envoi de SMS va vous permettre d envoyer des SMS directement à partir de Médialogis SQL. Ces SMS peuvent être générés automatiquement lors de la saisie

MANUEL OPEN PRO CHAMBRES D HOTES

MANUEL OPEN PRO CHAMBRES D HOTES Identification Pour lancer l application, connectez-vous à internet et ouvrez l adresse suivante www.open-pro.fr dans la fenêtre de votre navigateur. Saisissez l E-mail

MANUEL OPEN PRO CHAMBRES D HOTES Identification Pour lancer l application, connectez-vous à internet et ouvrez l adresse suivante www.open-pro.fr dans la fenêtre de votre navigateur. Saisissez l E-mail

L essentiel sur. Le crédit à la consommation

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

L essentiel sur Le crédit à la consommation Prêt personnel Prêt affecté Crédit renouvelable Qu est ce que c est? Le crédit à la consommation sert à financer l achat de biens de consommation (votre voiture,

CRÉDIT HABITATION SOUPLE

Votre partenaire en crédits habitation! CRÉDIT HABITATION SOUPLE Annexe au Syllabus CRÉDIT HABITATION FORTIS BANQUE Last update = 07/01/2010 07/01/2010 Ronny Van Droogenbroeck -1- En quoi cela consiste

Votre partenaire en crédits habitation! CRÉDIT HABITATION SOUPLE Annexe au Syllabus CRÉDIT HABITATION FORTIS BANQUE Last update = 07/01/2010 07/01/2010 Ronny Van Droogenbroeck -1- En quoi cela consiste

Alania CRM. Une gestion d entreprise efficace, rapide, adaptée et rentable!

Alania CRM Une gestion d entreprise efficace, rapide, adaptée et rentable! Fonctions Basic Edition Business Edition Advanced Edition Tableau de bord Paramètres & administration Support Gestion d entreprises

Alania CRM Une gestion d entreprise efficace, rapide, adaptée et rentable! Fonctions Basic Edition Business Edition Advanced Edition Tableau de bord Paramètres & administration Support Gestion d entreprises

ÉCOLE POLYTECHNIQUE FÉDÉRALE DE LAUSANNE. Manuel de formation. Achats

ÉCOLE POLYTECHNIQUE FÉDÉRALE DE LAUSANNE Manuel de formation Achats Date de diffusion : Septembre 2010 Table des matières 1. INTRODUCTION... 2 2. CONNEXION A L APPLICATION D ACHAT... 3 2.1 Demande de droits...

ÉCOLE POLYTECHNIQUE FÉDÉRALE DE LAUSANNE Manuel de formation Achats Date de diffusion : Septembre 2010 Table des matières 1. INTRODUCTION... 2 2. CONNEXION A L APPLICATION D ACHAT... 3 2.1 Demande de droits...

Manuel d Utilisation Nouvelle Plateforme CYBERLIBRIS : ScholarVox Management

Manuel d Utilisation Nouvelle Plateforme CYBERLIBRIS : ScholarVox Management www.scholarvox.com IMPORTANT Procédures de connexion Etape n 1 : Lorsque vous accédez pour la première fois, créez votre compte

Manuel d Utilisation Nouvelle Plateforme CYBERLIBRIS : ScholarVox Management www.scholarvox.com IMPORTANT Procédures de connexion Etape n 1 : Lorsque vous accédez pour la première fois, créez votre compte

Guide d utilisation. Logiciel de conseil patrimonial et d'aide àla vente

Guide d utilisation Logiciel de conseil patrimonial et d'aide àla vente Sommaire Vue d ensemble Présentation p. 3 Ergonomie générale Page d accueil Accès aux dossiers p. 4 Dossier, synthèse et objectifs

Guide d utilisation Logiciel de conseil patrimonial et d'aide àla vente Sommaire Vue d ensemble Présentation p. 3 Ergonomie générale Page d accueil Accès aux dossiers p. 4 Dossier, synthèse et objectifs

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Le financement adossé de l immobilier en gestion de patrimoine : une modélisation simple Laurent Batsch ahier de recherche n 2005-01 Le financement adossé est une des modalités de financement de l investissement

Sommaire. Vos opérations avec l étranger... 10-11. Vos opérations de change... 12-13. Les incidents de fonctionnement... 12-13

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

Polypoint/PEP. Gestion des prestations et planification d horaire. Les nouveautés de la version g2.8.3

Polypoint/PEP Gestion des prestations et planification d horaire Les nouveautés de la version g2.8.3 C-consult advice Table des matières 1. Introduction...2 2. Attestation d heures...3 2.1 Définition du

Polypoint/PEP Gestion des prestations et planification d horaire Les nouveautés de la version g2.8.3 C-consult advice Table des matières 1. Introduction...2 2. Attestation d heures...3 2.1 Définition du

Guide utilisateur des services WASATIS (Manuel Version 1.1)

") Guide utilisateur des services WASATIS (Manuel Version 1.1) Bienvenue dans le monde de la vidéotranquillité de Wasatis, nous vous remercions de votre confiance. Préambule Wasatis est aujourd hui la société

Guide utilisateur des services WASATIS (Manuel Version 1.1) Bienvenue dans le monde de la vidéotranquillité de Wasatis, nous vous remercions de votre confiance. Préambule Wasatis est aujourd hui la société

CHEZ GROUPAMA AUTO. Je change de voiture. Trouver. Financer. Vendre. Assurer. www.groupama.fr

AUTO CHEZ GROUPAMA? Je change de voiture Trouver 4 Financer 6 Assurer 8 Vendre 10 www.groupama.fr Édito chez Groupama? Changer de voiture est un moment important qui représente un coût financier et aussi

AUTO CHEZ GROUPAMA? Je change de voiture Trouver 4 Financer 6 Assurer 8 Vendre 10 www.groupama.fr Édito chez Groupama? Changer de voiture est un moment important qui représente un coût financier et aussi

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

Guide de l utilisateur Mikogo Version Windows

Guide de l utilisateur Mikogo Version Windows Table des matières Création d un compte utilisateur 3 Téléchargement et installation 4 Démarrer une session 4 Joindre une session 5 Fonctionnalités 6 Liste

Guide de l utilisateur Mikogo Version Windows Table des matières Création d un compte utilisateur 3 Téléchargement et installation 4 Démarrer une session 4 Joindre une session 5 Fonctionnalités 6 Liste

Afin d accéder à votre messagerie personnelle, vous devez vous identifier par votre adresse mail et votre mot de passe :

1 CONNEXION A LA MESSAGERIE ZIMBRA PAR LE WEBMAIL Ecran de connexion à la messagerie Rendez vous dans un premier temps sur la page correspondant à votre espace webmail : http://webmailn.%votrenomdedomaine%

1 CONNEXION A LA MESSAGERIE ZIMBRA PAR LE WEBMAIL Ecran de connexion à la messagerie Rendez vous dans un premier temps sur la page correspondant à votre espace webmail : http://webmailn.%votrenomdedomaine%

Tutoriel D utilisation. Du PGI Open line d EBP

Tutoriel D utilisation Du PGI Open line d EBP Tutoriel d utilisation du PGI EBP Open line - [email protected] LP Les charmilles / Mission TICE Page 1/64 Table des matières Première

Tutoriel D utilisation Du PGI Open line d EBP Tutoriel d utilisation du PGI EBP Open line - [email protected] LP Les charmilles / Mission TICE Page 1/64 Table des matières Première

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Retour table des matières

TABLE DES MATIÈRES Ouvrir un compte 1 Créer votre nom utilisateur et votre mot de passe 1 Ouvrir une session 3 Faire une commande / Légende de prix 3 1. Avec l option «Mes favoris» 4 2. Avec l option «Items

TABLE DES MATIÈRES Ouvrir un compte 1 Créer votre nom utilisateur et votre mot de passe 1 Ouvrir une session 3 Faire une commande / Légende de prix 3 1. Avec l option «Mes favoris» 4 2. Avec l option «Items

MON COMPTE AU QUOTIDIEN

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION JANVIER 2011 UNE RELATION FONDÉE SUR LA CLARTÉ EST LE GAGE DE VOTRE CONFIANCE ET DE VOTRE FIDÉLITÉ. Pour

MON COMPTE AU QUOTIDIEN EXTRAIT DES CONDITIONS TARIFAIRES APPLICABLES AUX PARTICULIERS CONVENTION JANVIER 2011 UNE RELATION FONDÉE SUR LA CLARTÉ EST LE GAGE DE VOTRE CONFIANCE ET DE VOTRE FIDÉLITÉ. Pour

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

L ADIL Vous Informe. Le prêt relais

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

ADIL des Hauts de Seine L ADIL Vous Informe Le prêt relais Sur un marché immobilier qui tend à se réguler, faire coïncider la date de vente avec celle de l achat d un bien devient difficile. De nombreux

HelpDesk. Sept avantages de HelpDesk

HelpDesk Artologik HelpDesk est l outil rêvé pour ceux qui recherchent un programme de support et de gestion des tickets alliant facilité d utilisation et puissance. Avec Artologik HelpDesk, vous pourrez

HelpDesk Artologik HelpDesk est l outil rêvé pour ceux qui recherchent un programme de support et de gestion des tickets alliant facilité d utilisation et puissance. Avec Artologik HelpDesk, vous pourrez

«Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Nom :... Nom :... Type de crédit.

Demande de crédit «Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Cellule hypothécaire Intermédiaire de crédit Nom :... Nom :... Tél. :... Tél. :... GSM :...

Demande de crédit «Ce formulaire doit être entièrement complété et signé par les emprunteurs et les cautions» Cellule hypothécaire Intermédiaire de crédit Nom :... Nom :... Tél. :... Tél. :... GSM :...

Révision salariale - Manager

Révision salariale - Manager Version : V1.0, mise à jour le 29/07/2014 Légende : 1 Information Points d attention Etapes Astuces De quoi s agit-il? VITALIS a pour vocation de permettre et faciliter la

Révision salariale - Manager Version : V1.0, mise à jour le 29/07/2014 Légende : 1 Information Points d attention Etapes Astuces De quoi s agit-il? VITALIS a pour vocation de permettre et faciliter la

Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

Guide de l utilisateur

Guide de l utilisateur BGFIONLINE Votre Banque en ligne Page 1 sur 17 Chère cliente, cher client, Bienvenue sur www.bgfionline.com! Pour que vous puissiez accéder à vos comptes à toute heure, en vacances,

Guide de l utilisateur BGFIONLINE Votre Banque en ligne Page 1 sur 17 Chère cliente, cher client, Bienvenue sur www.bgfionline.com! Pour que vous puissiez accéder à vos comptes à toute heure, en vacances,

1- ACCES AU SERVICE UIBNET

GUIDE UIBNET - ACCES AU SERVICE UIBNET Adresse d accès Pour accéder au service UIBnet, vous disposez de moyens : - Vous connecter directement via l adresse www.uibnet.com.tn - Vous connecter sur le site

GUIDE UIBNET - ACCES AU SERVICE UIBNET Adresse d accès Pour accéder au service UIBnet, vous disposez de moyens : - Vous connecter directement via l adresse www.uibnet.com.tn - Vous connecter sur le site

Les ménages et le crédit

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

ÉDITION SPÉCIALE NOUVEAUX BARÈMES

COM INFO REGROUPEMENT DE CREDITS Document non contractuel, à usage strictement professionnel. Réservé aux partenaires de GE Money Bank. MAI 213 ÉDITION SPÉCIALE NOUVEAUX BARÈMES Découvrez nos nouveaux

COM INFO REGROUPEMENT DE CREDITS Document non contractuel, à usage strictement professionnel. Réservé aux partenaires de GE Money Bank. MAI 213 ÉDITION SPÉCIALE NOUVEAUX BARÈMES Découvrez nos nouveaux

Service des ressources informatiques - Conseil Scolaire de District Catholique Centre-Sud Page 1

Service des ressources informatiques - Conseil Scolaire de District Catholique Centre-Sud Page 1 Table des matières 1. Accéder au gestionnaire de notes... 3 2. Sélectionner une classe... 4 3. Première

Service des ressources informatiques - Conseil Scolaire de District Catholique Centre-Sud Page 1 Table des matières 1. Accéder au gestionnaire de notes... 3 2. Sélectionner une classe... 4 3. Première

crédits à la consommation prospectus n 3 d application à partir du 17ème décembre 2007

crédits à la consommation prospectus n 3 d application à partir du 17ème décembre 2007 Prospectus Crédits à la consommation Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA,

crédits à la consommation prospectus n 3 d application à partir du 17ème décembre 2007 Prospectus Crédits à la consommation Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA,

Gestion électronique des procurations

Gestion électronique des procurations Table des matières Généralités... 2 1. Approuver des procurations... 4 1.1 Section «Procurations à approuver»... 4 1.2 Section «Signaux»... 6 1.3 Messages particuliers...

Gestion électronique des procurations Table des matières Généralités... 2 1. Approuver des procurations... 4 1.1 Section «Procurations à approuver»... 4 1.2 Section «Signaux»... 6 1.3 Messages particuliers...

Guide du crédit à la consommation

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire

Guide du crédit à la consommation Ce qu il faut savoir avant de s engager Sommaire Le crédit à la consommation, qu est-ce que c est?... page 4 Ce qu il faut savoir avant de s engager...page 12 Que faire