Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes

|

|

|

- César Labelle

- il y a 10 ans

- Total affichages :

Transcription

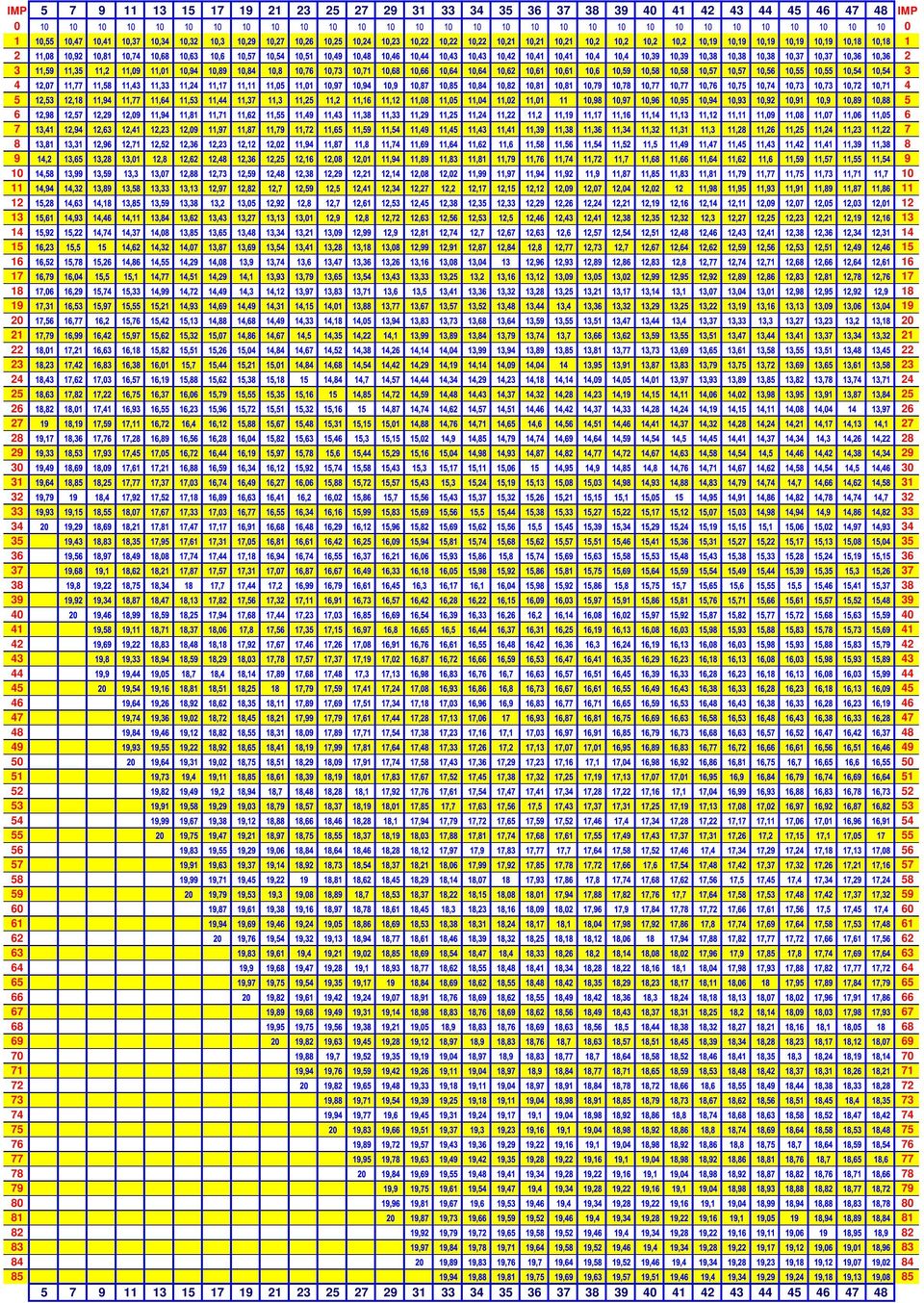

1 Nouveau Barème W.B.F. de points de victoire 4 à 48 donnes Pages 4 à 48 barèmes 4 à 48 donnes Condensé en une page: Page 2 barèmes 4 à 32 ( nombre pair de donnes ) Page 3 Tous les autres barèmes ( PV de l'équipe gagnante ) Page 49 Barème 4, 6, 8 et 8 donnes respectivement sur 8, 12, 12 et 16 points de victoire. Si vous trouvez une erreur merci de le signaler par courriel à [email protected] Formule pour calculer les barèmes de points de victoire d = Nombre de donnes ( Coefficient fixe 0, ) TAU = ( 5-1) / 2 ( seuil pour PV = 20-0 ) B = 15 * d I = écart en PV ( I ) = * ((1 - TAU ^ (3 * I / B)) / (1 - TAU ^3)) si PV ( I ) > 20 alors PV ( I ) = 20 Arrondir PV ( I ) avec 2 décimales Ajustement Il faut que ( PV (I+1) - PV(I) ) > ( PV(I) - PV(I-1) ) Sinon ajouter 0.01 à PV (I) ( 5 itérations seront parfois nécessaires ) PV du perdant = 20 - PV(I) Utiliser la double précision

TAU = ( 5-1) / 2 ( seuil pour PV = 20-0 ) B = 15 * d I = écart en PV ( I ) = 10 + 10 *")

2

3

4 PV: 4 donnes 1 10,61 9, ,2 8,8 3 11,76 8, ,29 7, ,8 7,2 6 13,28 6, ,74 6, ,18 5, ,6 5, ,38 4, ,74 4, ,09 3, ,42 3, ,73 3, ,03 2, ,31 2, ,59 2, ,84 2, ,09 1, ,33 1, ,55 1, ,76 1, ,97 1, ,16 0, ,34 0, ,52 0, ,69 0, ,85 0,

5 PV: 5 donnes 1 10,55 9, ,08 8, ,59 8, ,07 7, ,53 7, ,98 7, ,41 6, ,81 6, ,2 5, ,58 5, ,94 5, ,28 4, ,61 4, ,92 4, ,23 3, ,52 3, ,79 3, ,06 2, ,31 2, ,56 2, ,79 2, ,01 1, ,23 1, ,43 1, ,63 1, ,82 1, ,17 0, ,33 0, ,49 0, ,64 0, ,79 0, ,93 0,

6 PV: 6 donnes 1 10,5 9,5 2 10,99 9, ,46 8, ,9 8,1 5 12,33 7, ,75 7, ,15 6, ,53 6, ,9 6, ,25 5, ,59 5, ,92 5, ,24 4, ,54 4, ,83 4, ,11 3, ,38 3, ,64 3, ,89 3, ,12 2, ,35 2, ,58 2, ,79 2, ,99 2, ,19 1, ,38 1, ,56 1, ,73 1, ,9 1, ,06 0, ,22 0, ,37 0, ,51 0, ,65 0, ,78 0, ,91 0,

7 PV: 7 donnes 1 10,47 9, ,92 9, ,35 8, ,77 8, ,18 7, ,57 7, ,94 7, ,31 6, ,65 6, ,99 6, ,32 5, ,63 5, ,93 5, ,22 4, ,5 4, ,78 4, ,04 3, ,29 3, ,53 3, ,77 3, ,99 3, ,21 2, ,42 2, ,62 2, ,82 2, ,01 1, ,19 1, ,36 1, ,53 1, ,69 1, ,85 1, ,15 0, ,29 0, ,43 0, ,56 0, ,68 0, ,8 0, ,92 0,

8 PV: 8 donnes 1 10,44 9, ,86 9, ,27 8, ,67 8, ,05 7, ,42 7, ,77 7, ,12 6, ,45 6, ,78 6, ,09 5, ,39 5, ,68 5, ,96 5, ,23 4, ,5 4, ,75 4, ,23 3, ,46 3, ,68 3,32 PV: 8 donnes 22 16,9 3, ,11 2, ,31 2, ,5 2, ,69 2, ,87 2, ,04 1, ,21 1, ,37 1, ,53 1, ,68 1, ,83 1, ,97 1, ,11 0, ,24 0, ,37 0, ,5 0, ,62 0, ,74 0, ,85 0, ,95 0,

9 PV: 9 donnes 1 10,41 9, ,81 9, ,2 8,8 4 11,58 8, ,94 8, ,29 7, ,63 7, ,96 7, ,28 6, ,59 6, ,89 6, ,18 5, ,46 5, ,74 5, ,26 4, ,5 4, ,74 4, ,97 4, ,2 3, ,42 3, ,63 3,37 PV: 9 donnes 23 16,83 3, ,03 2, ,22 2, ,41 2, ,59 2, ,76 2, ,93 2, ,09 1, ,25 1, ,4 1, ,55 1, ,69 1, ,83 1, ,97 1, ,1 0, ,22 0, ,34 0, ,46 0, ,58 0, ,69 0, ,8 0, ,9 0,

10 PV: 10 donnes 1 10,39 9, ,77 9, ,14 8, ,5 8,5 5 11,85 8, ,18 7, ,51 7, ,83 7, ,14 6, ,43 6, ,72 6, ,28 5, ,54 5, ,8 5, ,05 4, ,29 4, ,52 4, ,75 4, ,97 4, ,18 3, ,39 3, ,59 3, ,78 3,22 PV: 10 donnes 25 16,97 3, ,16 2, ,34 2, ,51 2, ,68 2, ,84 2, ,15 1, ,3 1, ,44 1, ,58 1, ,71 1, ,84 1, ,97 1, ,1 0, ,22 0, ,33 0, ,44 0, ,55 0, ,66 0, ,76 0, ,86 0, ,96 0,

11 PV: 11 donnes 1 10,37 9, ,74 9, ,09 8, ,43 8, ,77 8, ,09 7, ,41 7, ,71 7, ,01 6, ,3 6, ,58 6, ,85 6, ,11 5, ,37 5, ,62 5, ,86 5, ,1 4, ,33 4, ,55 4, ,76 4, ,97 4, ,18 3, ,38 3, ,57 3, ,75 3,25 PV: 11 donnes 26 16,93 3, ,11 2, ,28 2, ,45 2, ,61 2, ,77 2, ,92 2, ,07 1, ,21 1, ,35 1, ,49 1, ,62 1, ,75 1, ,87 1, ,99 1, ,11 0, ,22 0, ,33 0, ,44 0, ,54 0, ,64 0, ,74 0, ,84 0, ,93 0,

12 PV: 12 donnes 1 10,36 9, ,71 9, ,05 8, ,38 8, ,7 8,3 6 12,01 7, ,31 7, ,61 7, ,9 7, ,18 6, ,45 6, ,71 6, ,97 6, ,22 5, ,46 5, ,7 5, ,93 5, ,15 4, ,37 4, ,58 4, ,79 4, ,99 4, ,18 3, ,37 3, ,55 3, ,73 3,27 PV: 12 donnes 27 16,91 3, ,08 2, ,24 2, ,4 2, ,56 2, ,71 2, ,86 2, ,14 1, ,28 1, ,41 1, ,54 1, ,66 1, ,78 1, ,9 1, ,02 0, ,13 0, ,24 0, ,34 0, ,44 0, ,54 0, ,64 0, ,74 0, ,83 0, ,92 0,

13 PV: 13 donnes 1 10,34 9, ,68 9, ,01 8, ,33 8, ,64 8, ,94 8, ,23 7, ,52 7, ,8 7, ,07 6, ,33 6, ,59 6, ,84 6, ,08 5, ,32 5, ,55 5, ,77 5, ,99 5, ,21 4, ,42 4, ,62 4, ,82 4, ,01 3, ,19 3, ,37 3, ,55 3, ,72 3,28 PV: 13 donnes 28 16,89 3, ,05 2, ,21 2, ,37 2, ,52 2, ,67 2, ,81 2, ,95 2, ,08 1, ,21 1, ,34 1, ,47 1, ,59 1, ,71 1, ,83 1, ,94 1, ,05 0, ,16 0, ,26 0, ,36 0, ,46 0, ,55 0, ,64 0, ,73 0, ,82 0, ,91 0, ,99 0,

14 PV: 14 donnes 1 10,33 9, ,66 9, ,97 9, ,28 8, ,58 8, ,87 8, ,16 7, ,44 7, ,71 7, ,97 7, ,23 6, ,48 6, ,72 6, ,96 6, ,19 5, ,42 5, ,64 5, ,85 5, ,06 4,94 PV: 14 donnes 20 15,26 4, ,46 4, ,66 4, ,85 4, ,03 3, ,21 3, ,38 3, ,55 3, ,72 3, ,88 3, ,04 2, ,19 2, ,34 2, ,49 2, ,63 2, ,77 2, ,91 2, ,04 1, ,17 1, ,29 1,71 PV: 14 donnes 40 18,41 1, ,53 1, ,65 1, ,76 1, ,87 1, ,98 1, ,08 0, ,18 0, ,28 0, ,38 0, ,47 0, ,56 0, ,65 0, ,74 0, ,83 0, ,91 0, ,99 0,

15 PV: 15 donnes 1 10,32 9, ,63 9, ,94 9, ,24 8, ,53 8, ,81 8, ,09 7, ,36 7, ,62 7, ,88 7, ,13 6, ,38 6, ,62 6, ,85 6, ,07 5, ,29 5, ,51 5, ,72 5, ,93 5,07 PV: 15 donnes 20 15,13 4, ,32 4, ,51 4, ,7 4, ,88 4, ,06 3, ,23 3, ,4 3, ,56 3, ,72 3, ,88 3, ,03 2, ,18 2, ,33 2, ,47 2, ,61 2, ,74 2, ,87 2, ,13 1,87 PV: 15 donnes 40 18,25 1, ,37 1, ,48 1, ,59 1, ,7 1, ,81 1, ,92 1, ,02 0, ,12 0, ,22 0, ,31 0, ,4 0, ,49 0, ,58 0, ,67 0, ,75 0, ,83 0, ,91 0, ,99 0,

16 PV: 16 donnes 1 10,31 9, ,61 9, ,91 9, ,2 8,8 5 11,48 8, ,76 8, ,03 7, ,29 7, ,55 7, ,8 7, ,04 6, ,28 6, ,52 6, ,75 6, ,97 6, ,18 5, ,39 5, ,6 5, ,8 5, PV: 16 donnes 21 15,19 4, ,38 4, ,56 4, ,74 4, ,92 4, ,09 3, ,26 3, ,42 3, ,58 3, ,73 3, ,88 3, ,03 2, ,17 2, ,31 2, ,45 2, ,59 2, ,72 2, ,85 2, ,97 2, ,09 1,91 PV: 16 donnes 41 18,21 1, ,33 1, ,44 1, ,55 1, ,66 1, ,77 1, ,87 1, ,97 1, ,07 0, ,16 0, ,25 0, ,34 0, ,43 0, ,52 0, ,61 0, ,69 0, ,77 0, ,85 0, ,93 0,

17 PV: 17 donnes 1 10,3 9,7 2 10,6 9,4 3 10,89 9, ,17 8, ,44 8, ,71 8, ,97 8, ,23 7, ,48 7, ,73 7, ,97 7, ,2 6, ,43 6, ,65 6, ,87 6, ,08 5, ,29 5, ,49 5, ,69 5, ,88 5,12 PV: 17 donnes 21 15,07 4, ,26 4, ,44 4, ,62 4, ,79 4, ,96 4, ,12 3, ,28 3, ,44 3, ,59 3, ,74 3, ,89 3, ,03 2, ,17 2, ,31 2, ,44 2, ,57 2, ,7 2, ,82 2, ,94 2,06 PV: 17 donnes 41 18,06 1, ,18 1, ,29 1, ,4 1, ,51 1, ,62 1, ,72 1, ,82 1, ,92 1, ,02 0, ,11 0, ,2 0, ,29 0, ,38 0, ,47 0, ,55 0, ,63 0, ,71 0, ,79 0, ,87 0, ,94 0,

18 PV: 18 donnes 1 10,29 9, ,58 9, ,86 9, ,14 8, ,41 8, ,67 8, ,92 8, ,17 7, ,42 7, ,66 7, ,89 7, ,12 6, ,34 6, ,56 6, ,78 6, ,99 6, ,19 5, ,39 5, ,58 5, ,77 5, ,96 5,04 PV: 18 donnes 22 15,14 4, ,32 4, ,5 4, ,67 4, ,84 4, ,16 3, ,31 3, ,46 3, ,61 3, ,76 3, ,9 3, ,04 2, ,18 2, ,31 2, ,44 2, ,57 2, ,69 2, ,81 2, ,93 2, ,05 1,95 PV: 18 donnes 43 18,16 1, ,27 1, ,38 1, ,48 1, ,58 1, ,68 1, ,78 1, ,88 1, ,98 1, ,07 0, ,16 0, ,25 0, ,34 0, ,42 0, ,5 0, ,58 0, ,66 0, ,74 0, ,81 0, ,88 0, ,95 0,

19 PV: 19 donnes 1 10,29 9, ,57 9, ,84 9, ,11 8, ,37 8, ,62 8, ,87 8, ,12 7, ,36 7, ,59 7, ,82 7, ,05 6, ,27 6, ,48 6, ,69 6, ,9 6, ,1 5, ,3 5, ,49 5, ,68 5, ,86 5, ,04 4,96 PV: 19 donnes 23 15,21 4, ,38 4, ,55 4, ,72 4, ,88 4, ,04 3, ,19 3, ,34 3, ,49 3, ,63 3, ,77 3, ,91 3, ,05 2, ,18 2, ,31 2, ,44 2, ,56 2, ,68 2, ,8 2, ,92 2, ,03 1, ,14 1,86 PV: 19 donnes 45 18,25 1, ,35 1, ,45 1, ,55 1, ,65 1, ,75 1, ,85 1, ,94 1, ,03 0, ,12 0, ,21 0, ,29 0, ,37 0, ,45 0, ,53 0, ,61 0, ,69 0, ,76 0, ,83 0, ,9 0, ,97 0,

20 PV: 20 donnes 1 10,28 9, ,55 9, ,82 9, ,08 8, ,34 8, ,59 8, ,83 8, ,07 7, ,3 7, ,53 7, ,76 7, ,98 7, ,2 6, ,41 6, ,61 6, ,81 6, ,01 5, ,2 5, ,39 5, ,58 5, ,76 5, ,94 5,06 PV: 20 donnes 23 15,11 4, ,28 4, ,45 4, ,61 4, ,77 4, ,93 4, ,08 3, ,23 3, ,38 3, ,52 3, ,66 3, ,8 3, ,93 3, ,06 2, ,19 2, ,32 2, ,44 2, ,56 2, ,68 2, ,79 2, ,9 2, ,01 1,99 PV: 20 donnes 45 18,12 1, ,23 1, ,33 1, ,43 1, ,53 1, ,63 1, ,73 1, ,82 1, ,91 1, ,09 0, ,17 0, ,25 0, ,33 0, ,41 0, ,49 0, ,57 0, ,65 0, ,72 0, ,79 0, ,86 0, ,93 0, ,99 0,

21 PV: 21 donnes 1 10,27 9, ,54 9, ,8 9,2 4 11,05 8, ,3 8,7 6 11,55 8, ,79 8, ,02 7, ,25 7, ,48 7, ,7 7, ,92 7, ,13 6, ,34 6, ,54 6, ,74 6, ,93 6, ,12 5, ,31 5, ,49 5, ,67 5, ,84 5, ,01 4,99 PV: 21 donnes 24 15,18 4, ,35 4, ,51 4, ,67 4, ,82 4, ,97 4, ,12 3, ,27 3, ,41 3, ,55 3, ,68 3, ,81 3, ,94 3, ,07 2, ,2 2, ,32 2, ,44 2, ,56 2, ,67 2, ,78 2, ,89 2, ,11 1, ,21 1,79 PV: 21 donnes 48 18,31 1, ,41 1, ,51 1, ,61 1, ,7 1, ,79 1, ,88 1, ,97 1, ,06 0, ,14 0, ,22 0, ,3 0, ,38 0, ,46 0, ,54 0, ,61 0, ,68 0, ,75 0, ,82 0, ,89 0, ,95 0,

22 PV: 22 donnes 1 10,27 9, ,53 9, ,78 9, ,03 8, ,28 8, ,52 8, ,75 8, ,98 8, ,21 7, ,43 7, ,65 7, ,86 7, ,07 6, ,27 6, ,47 6, ,66 6, ,85 6, ,04 5, ,23 5, ,41 5, ,59 5, ,76 5, ,93 5,07 PV: 22 donnes 24 15,09 4, ,25 4, ,41 4, ,57 4, ,72 4, ,87 4, ,02 3, ,16 3, ,3 3, ,44 3, ,58 3, ,71 3, ,84 3, ,97 3, ,09 2, ,21 2, ,33 2, ,45 2, ,56 2, ,67 2, ,78 2, ,89 2, ,1 1,9 PV: 22 donnes 48 18,2 1, ,3 1, ,4 1, ,5 1, ,59 1, ,68 1, ,77 1, ,86 1, ,95 1, ,03 0, ,11 0, ,19 0, ,27 0, ,35 0, ,43 0, ,5 0, ,57 0, ,64 0, ,71 0, ,78 0, ,85 0, ,92 0, ,98 0,

23 PV: 23 donnes 1 10,26 9, ,51 9, ,76 9, ,01 8, ,25 8, ,49 8, ,72 8, ,94 8, ,16 7, ,38 7, ,59 7, ,8 7, ,01 6, ,21 6, ,41 6, ,6 6, ,79 6, ,97 6, ,15 5, ,33 5, ,5 5, ,67 5, ,84 5, PV: 23 donnes 25 15,16 4, ,32 4, ,48 4, ,63 4, ,78 4, ,92 4, ,06 3, ,2 3, ,34 3, ,48 3, ,61 3, ,74 3, ,87 3, ,99 3, ,11 2, ,23 2, ,35 2, ,46 2, ,57 2, ,68 2, ,79 2, ,89 2, ,99 2, ,09 1,91 PV: 23 donnes 49 18,19 1, ,29 1, ,39 1, ,48 1, ,57 1, ,66 1, ,75 1, ,84 1, ,92 1, ,08 0, ,16 0, ,24 0, ,32 0, ,4 0, ,47 0, ,54 0, ,61 0, ,68 0, ,75 0, ,82 0, ,88 0, ,94 0,

24 PV: 24 donnes 1 10,25 9, ,5 9,5 3 10,75 9, ,99 9, ,23 8, ,46 8, ,68 8, ,9 8,1 9 12,12 7, ,33 7, ,54 7, ,75 7, ,95 7, ,15 6, ,34 6, ,53 6, ,72 6, ,9 6, ,08 5, ,26 5, ,43 5, ,6 5, ,76 5, ,92 5,08 PV: 24 donnes 25 15,08 4, ,24 4, ,39 4, ,54 4, ,69 4, ,83 4, ,97 4, ,11 3, ,25 3, ,38 3, ,51 3, ,64 3, ,77 3, ,89 3, ,01 2, ,13 2, ,25 2, ,36 2, ,47 2, ,58 2, ,69 2, ,79 2, ,89 2, ,99 2,01 PV: 24 donnes 49 18,09 1, ,19 1, ,29 1, ,38 1, ,47 1, ,56 1, ,65 1, ,74 1, ,82 1, ,9 1, ,98 1, ,06 0, ,14 0, ,22 0, ,3 0, ,37 0, ,44 0, ,51 0, ,58 0, ,65 0, ,72 0, ,79 0, ,85 0, ,91 0, ,97 0,

25 PV: 25 donnes 1 10,25 9, ,49 9, ,73 9, ,97 9, ,2 8,8 6 11,43 8, ,65 8, ,87 8, ,08 7, ,29 7, ,5 7, ,7 7, ,9 7, ,09 6, ,28 6, ,47 6, ,65 6, ,83 6, ,01 5, ,18 5, ,35 5, ,52 5, ,68 5, ,84 5, PV: 25 donnes 26 15,16 4, ,31 4, ,46 4, ,6 4, ,74 4, ,88 4, ,02 3, ,16 3, ,29 3, ,42 3, ,55 3, ,67 3, ,79 3, ,91 3, ,03 2, ,15 2, ,26 2, ,37 2, ,48 2, ,59 2, ,69 2, ,79 2, ,89 2, ,99 2, ,09 1, ,19 1,81 PV: 25 donnes 52 18,28 1, ,37 1, ,46 1, ,55 1, ,64 1, ,73 1, ,81 1, ,89 1, ,97 1, ,05 0, ,13 0, ,21 0, ,28 0, ,35 0, ,42 0, ,49 0, ,56 0, ,63 0, ,7 0, ,76 0, ,82 0, ,88 0, ,94 0,

26 PV: 26 donnes 1 10,24 9, ,48 9, ,72 9, ,95 9, ,18 8, ,4 8,6 7 11,62 8, ,84 8, ,05 7, ,25 7, ,45 7, ,65 7, ,85 7, ,04 6, ,23 6, ,41 6, ,59 6, ,77 6, ,95 6,05 PV: 26 donnes 20 14,12 5, ,29 5, ,45 5, ,61 5, ,77 5, ,93 5, ,08 4, ,23 4, ,38 4, ,52 4, ,66 4, ,8 4, ,94 4, ,07 3, ,2 3, ,33 3, ,46 3, ,58 3, ,7 3, ,82 3,18 PV: 26 donnes 40 16,94 3, ,06 2, ,17 2, ,28 2, ,39 2, ,5 2, ,6 2, ,7 2, ,8 2, ,9 2, ,1 1, ,19 1, ,28 1, ,37 1, ,46 1, ,55 1, ,63 1, ,71 1, ,79 1,21 PV: 26 donnes 60 18,87 1, ,95 1, ,03 0, ,11 0, ,18 0, ,25 0, ,32 0, ,39 0, ,46 0, ,53 0, ,6 0, ,67 0, ,73 0, ,79 0, ,85 0, ,91 0, ,97 0,

27 PV: 27 donnes 1 10,24 9, ,48 9, ,71 9, ,94 9, ,16 8, ,38 8, ,59 8, ,8 8,2 9 12,01 7, ,21 7, ,41 7, ,61 7, ,8 7, ,99 7, ,18 6, ,36 6, ,54 6, ,71 6, ,88 6,12 PV: 27 donnes 20 14,05 5, ,22 5, ,38 5, ,54 5, ,7 5, ,85 5, ,15 4, ,3 4, ,44 4, ,58 4, ,72 4, ,86 4, ,99 4, ,12 3, ,25 3, ,37 3, ,49 3, ,61 3,39 PV: 27 donnes 39 16,73 3, ,85 3, ,97 3, ,08 2, ,19 2, ,3 2, ,41 2, ,51 2, ,61 2, ,71 2, ,81 2, ,91 2, ,01 1, ,1 1, ,19 1, ,28 1, ,37 1, ,46 1, ,54 1,46 PV: 27 donnes 58 18,62 1, ,7 1, ,78 1, ,86 1, ,94 1, ,02 0, ,1 0, ,17 0, ,24 0, ,31 0, ,38 0, ,45 0, ,52 0, ,59 0, ,65 0, ,71 0, ,77 0, ,83 0, ,89 0, ,95 0,

28 PV: 28 donnes 1 10,24 9, ,47 9, ,7 9,3 4 10,92 9, ,14 8, ,35 8, ,56 8, ,77 8, ,98 8, ,18 7, ,38 7, ,57 7, ,76 7, ,95 7, ,13 6, ,31 6, ,48 6, ,65 6, ,82 6, ,99 6,01 PV: 28 donnes 21 14,16 5, ,32 5, ,48 5, ,63 5, ,78 5, ,93 5, ,08 4, ,23 4, ,37 4, ,51 4, ,65 4, ,78 4, ,91 4, ,04 3, ,17 3, ,29 3, ,41 3, ,53 3, ,65 3, ,77 3,23 PV: 28 donnes 41 16,88 3, ,99 3, ,1 2, ,21 2, ,32 2, ,42 2, ,52 2, ,62 2, ,72 2, ,82 2, ,92 2, ,01 1, ,1 1, ,19 1, ,28 1, ,37 1, ,45 1, ,53 1, ,61 1, ,69 1, ,77 1, ,85 1,15 PV: 28 donnes 63 18,93 1, ,01 0, ,08 0, ,15 0, ,22 0, ,29 0, ,36 0, ,43 0, ,5 0, ,56 0, ,62 0, ,68 0, ,74 0, ,8 0, ,86 0, ,92 0, ,98 0,

29 PV: 29 donnes 1 10,23 9, ,46 9, ,68 9, ,9 9,1 5 11,12 8, ,33 8, ,54 8, ,74 8, ,94 8, ,14 7, ,34 7, ,53 7, ,72 7, ,9 7, ,08 6, ,26 6, ,43 6, ,6 6, ,77 6, ,94 6,06 PV: 29 donnes 21 14,1 5, ,26 5, ,42 5, ,57 5, ,72 5, ,87 5, ,01 4, ,15 4, ,29 4, ,43 4, ,57 4, ,7 4, ,83 4, ,96 4, ,09 3, ,21 3, ,33 3, ,45 3, ,57 3, ,69 3, ,8 3,2 PV: 29 donnes 42 16,91 3, ,02 2, ,13 2, ,24 2, ,34 2, ,44 2, ,54 2, ,64 2, ,74 2, ,83 2, ,92 2, ,01 1, ,1 1, ,19 1, ,28 1, ,37 1, ,45 1, ,53 1, ,61 1,39 PV: 29 donnes 61 18,69 1, ,77 1, ,85 1, ,93 1, ,07 0, ,14 0, ,21 0, ,28 0, ,35 0, ,42 0, ,48 0, ,54 0, ,6 0, ,66 0, ,72 0, ,78 0, ,84 0, ,9 0, ,96 0,

30 PV: 30 donnes 1 10,23 9, ,45 9, ,67 9, ,89 9, ,1 8,9 6 11,31 8, ,52 8, ,72 8, ,92 8, ,11 7, ,3 7, ,49 7, ,67 7, ,85 7, ,03 6, ,21 6, ,38 6, ,55 6, ,72 6, ,88 6,12 PV: 30 donnes 21 14,04 5, ,2 5, ,35 5, ,5 5, ,65 5, ,8 5, ,95 5, ,09 4, ,23 4, ,37 4, ,5 4, ,63 4, ,76 4, ,89 4, ,02 3, ,14 3, ,26 3, ,38 3, ,5 3, ,61 3, ,72 3,28 PV: 30 donnes 42 16,83 3, ,94 3, ,05 2, ,16 2, ,26 2, ,36 2, ,46 2, ,56 2, ,66 2, ,75 2, ,84 2, ,93 2, ,02 1, ,11 1, ,2 1, ,29 1, ,37 1, ,45 1, ,53 1, ,61 1, ,69 1,31 PV: 30 donnes 63 18,77 1, ,85 1, ,92 1, ,99 1, ,06 0, ,13 0, ,2 0, ,27 0, ,34 0, ,41 0, ,47 0, ,53 0, ,59 0, ,65 0, ,71 0, ,77 0, ,83 0, ,89 0, ,94 0, ,99 0,

31 PV: 31 donnes 1 10,22 9, ,44 9, ,66 9, ,87 9, ,08 8, ,29 8, ,49 8, ,69 8, ,89 8, ,08 7, ,27 7, ,45 7, ,63 7, ,81 7, ,99 7, ,16 6, ,33 6, ,5 6, ,67 6, ,83 6, ,99 6,01 PV: 31 donnes 22 14,14 5, ,29 5, ,44 5, ,59 5, ,74 5, ,88 5, ,02 4, ,16 4, ,3 4, ,43 4, ,56 4, ,69 4, ,82 4, ,94 4, ,06 3, ,18 3, ,3 3, ,42 3, ,54 3, ,65 3, ,76 3,24 PV: 31 donnes 43 16,87 3, ,98 3, ,08 2, ,18 2, ,28 2, ,38 2, ,48 2, ,58 2, ,67 2, ,76 2, ,85 2, ,94 2, ,03 1, ,12 1, ,21 1, ,29 1, ,37 1, ,45 1, ,53 1, ,61 1, ,69 1,31 PV: 31 donnes 64 18,77 1, ,84 1, ,91 1, ,98 1, ,05 0, ,12 0, ,19 0, ,26 0, ,33 0, ,39 0, ,45 0, ,51 0, ,57 0, ,63 0, ,69 0, ,75 0, ,81 0, ,87 0, ,92 0, ,97 0,

32 PV: 32 donnes 1 10,22 9, ,44 9, ,65 9, ,86 9, ,07 8, ,27 8, ,47 8, ,67 8, ,86 8, ,05 7, ,24 7, ,42 7, ,6 7, ,78 7, ,95 7, ,12 6, ,29 6, ,46 6, ,62 6, ,78 6, ,94 6,06 PV: 32 donnes 22 14,09 5, ,24 5, ,39 5, ,54 5, ,68 5, ,82 5, ,96 5, ,1 4, ,24 4, ,37 4, ,5 4, ,63 4, ,76 4, ,88 4, ,12 3, ,24 3, ,35 3, ,46 3, ,57 3, ,68 3, ,79 3,21 PV: 32 donnes 44 16,9 3, ,01 2, ,11 2, ,21 2, ,31 2, ,41 2, ,51 2, ,6 2, ,69 2, ,78 2, ,87 2, ,96 2, ,05 1, ,13 1, ,21 1, ,29 1, ,37 1, ,45 1, ,53 1, ,61 1, ,69 1,31 PV: 32 donnes 65 18,76 1, ,83 1, ,9 1, ,97 1, ,04 0, ,11 0, ,18 0, ,25 0, ,32 0, ,38 0, ,44 0, ,5 0, ,56 0, ,62 0, ,68 0, ,74 0, ,8 0, ,85 0, ,9 0, ,95 0,

33 PV: 33 donnes 1 10,22 9, ,43 9, ,64 9, ,85 9, ,05 8, ,25 8, ,45 8, ,64 8, ,83 8, ,02 7, ,2 7, ,38 7, ,56 7, ,74 7, ,91 7, ,08 6, ,25 6, ,41 6, ,57 6, ,73 6, ,89 6,11 PV: 33 donnes 22 14,04 5, ,19 5, ,34 5, ,48 5, ,62 5, ,76 5, ,9 5, ,04 4, ,17 4, ,3 4, ,43 4, ,56 4, ,69 4, ,81 4, ,93 4, ,05 3, ,17 3, ,28 3, ,39 3, ,5 3, ,61 3, ,72 3,28 PV: 33 donnes 44 16,83 3, ,93 3, ,03 2, ,13 2, ,23 2, ,33 2, ,43 2, ,52 2, ,61 2, ,7 2, ,79 2, ,88 2, ,97 2, ,06 1, ,14 1, ,22 1, ,3 1, ,38 1, ,46 1, ,54 1,46 PV: 33 donnes 64 18,62 1, ,69 1, ,76 1, ,83 1, ,9 1, ,97 1, ,04 0, ,11 0, ,18 0, ,25 0, ,31 0, ,37 0, ,43 0, ,49 0, ,55 0, ,61 0, ,67 0, ,73 0, ,79 0, ,84 0, ,89 0, ,94 0, ,99 0,

34 PV: 34 donnes 1 10,22 9, ,43 9, ,64 9, ,84 9, ,04 8, ,24 8, ,43 8, ,62 8, ,81 8, ,99 8, ,17 7, ,35 7, ,53 7, ,7 7, ,87 7, ,04 6, ,2 6, ,36 6, ,52 6, ,68 6, ,84 6, ,99 6,01 PV: 34 donnes 23 14,14 5, ,29 5, ,43 5, ,57 5, ,71 5, ,85 5, ,98 5, ,11 4, ,24 4, ,37 4, ,5 4, ,62 4, ,74 4, ,86 4, ,98 4, ,1 3, ,22 3, ,33 3, ,44 3, ,55 3, ,66 3, ,76 3,24 PV: 34 donnes 45 16,86 3, ,96 3, ,06 2, ,16 2, ,26 2, ,36 2, ,45 2, ,54 2, ,63 2, ,72 2, ,81 2, ,9 2, ,99 2, ,07 1, ,15 1, ,23 1, ,31 1, ,39 1, ,47 1, ,55 1, ,62 1, ,69 1, ,76 1,24 PV: 34 donnes 68 18,83 1, ,9 1, ,97 1, ,04 0, ,11 0, ,18 0, ,24 0, ,3 0, ,36 0, ,42 0, ,48 0, ,54 0, ,6 0, ,66 0, ,72 0, ,78 0, ,83 0, ,88 0, ,93 0, ,98 0,

35 PV: 35 donnes 1 10,21 9, ,42 9, ,62 9, ,82 9, ,02 8, ,22 8, ,41 8, ,6 8,4 9 11,79 8, ,97 8, ,15 7, ,33 7, ,5 7, ,67 7, ,84 7, ,16 6, ,32 6, ,48 6, ,64 6, ,79 6, ,94 6,06 PV: 35 donnes 23 14,09 5, ,23 5, ,37 5, ,51 5, ,65 5, ,79 5, ,93 5, ,06 4, ,19 4, ,32 4, ,44 4, ,56 4, ,68 4, ,8 4, ,92 4, ,04 3, ,15 3, ,26 3, ,37 3, ,48 3, ,59 3, ,7 3, ,8 3,2 PV: 35 donnes 46 16,9 3, ,1 2, ,2 2, ,29 2, ,38 2, ,47 2, ,56 2, ,65 2, ,74 2, ,83 2, ,92 2, ,08 1, ,16 1, ,24 1, ,32 1, ,4 1, ,48 1, ,55 1, ,62 1, ,69 1, ,76 1,24 PV: 35 donnes 69 18,83 1, ,9 1, ,97 1, ,04 0, ,11 0, ,17 0, ,23 0, ,29 0, ,35 0, ,41 0, ,47 0, ,53 0, ,59 0, ,65 0, ,71 0, ,76 0, ,81 0, ,86 0, ,91 0, ,96 0,

36 PV: 36 donnes 1 10,21 9, ,41 9, ,61 9, ,81 9, ,01 8, ,2 8,8 7 11,39 8, ,58 8, ,76 8, ,94 8, ,12 7, ,29 7, ,46 7, ,63 7, ,8 7, ,96 7, ,12 6, ,28 6, ,44 6, ,59 6, ,74 6, ,89 6,11 PV: 36 donnes 23 14,04 5, ,18 5, ,32 5, ,46 5, ,6 5, ,74 5, ,87 5, ,13 4, ,26 4, ,38 4, ,5 4, ,62 4, ,74 4, ,86 4, ,98 4, ,09 3, ,2 3, ,31 3, ,42 3, ,53 3, ,63 3,37 PV: 36 donnes 45 16,73 3, ,83 3, ,93 3, ,03 2, ,13 2, ,23 2, ,32 2, ,41 2, ,5 2, ,59 2, ,68 2, ,77 2, ,85 2, ,93 2, ,01 1, ,09 1, ,17 1, ,25 1, ,33 1, ,41 1, ,48 1, ,55 1,45 PV: 36 donnes 67 18,62 1, ,69 1, ,76 1, ,83 1, ,9 1, ,97 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,46 0, ,52 0, ,58 0, ,64 0, ,7 0, ,75 0, ,8 0, ,85 0, ,9 0, ,95 0,

37 PV: 37 donnes 1 10,21 9, ,41 9, ,61 9, ,81 9, ,19 8, ,38 8, ,56 8, ,74 8, ,92 8, ,09 7, ,26 7, ,43 7, ,6 7, ,77 7, ,93 7, ,09 6, ,25 6, ,4 6, ,55 6, ,7 6, ,85 6, PV: 37 donnes 24 14,14 5, ,28 5, ,42 5, ,56 5, ,69 5, ,82 5, ,95 5, ,08 4, ,21 4, ,33 4, ,45 4, ,57 4, ,69 4, ,81 4, ,92 4, ,03 3, ,14 3, ,25 3, ,36 3, ,47 3, ,57 3, ,67 3, ,77 3,23 PV: 37 donnes 47 16,87 3, ,97 3, ,07 2, ,16 2, ,25 2, ,34 2, ,43 2, ,52 2, ,61 2, ,7 2, ,78 2, ,86 2, ,94 2, ,02 1, ,1 1, ,18 1, ,26 1, ,34 1, ,42 1, ,49 1, ,56 1, ,63 1, ,7 1, ,77 1, ,84 1,16 PV: 37 donnes 72 18,91 1, ,98 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,46 0, ,52 0, ,58 0, ,64 0, ,69 0, ,74 0, ,79 0, ,84 0, ,89 0, ,94 0, ,99 0,

38 PV: 38 donnes 1 10,2 9,8 2 10,4 9,6 3 10,6 9,4 4 10,79 9, ,98 9, ,17 8, ,36 8, ,54 8, ,72 8, ,9 8, ,07 7, ,24 7, ,41 7, ,57 7, ,73 7, ,89 7, ,05 6, ,21 6, ,36 6, ,51 6, ,66 6, ,81 6, ,95 6,05 PV: 38 donnes 24 14,09 5, ,23 5, ,37 5, ,51 5, ,64 5, ,77 5, ,9 5, ,03 4, ,15 4, ,27 4, ,39 4, ,51 4, ,63 4, ,75 4, ,86 4, ,97 4, ,08 3, ,19 3, ,3 3, ,41 3, ,51 3, ,61 3, ,71 3, ,81 3,19 PV: 38 donnes 48 16,91 3, ,01 2, ,1 2, ,19 2, ,28 2, ,37 2, ,46 2, ,55 2, ,64 2, ,72 2, ,8 2, ,88 2, ,96 2, ,04 1, ,12 1, ,2 1, ,28 1, ,35 1, ,42 1, ,49 1, ,56 1, ,63 1,37 PV: 38 donnes 70 18,7 1, ,77 1, ,84 1, ,91 1, ,98 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,46 0, ,52 0, ,58 0, ,63 0, ,68 0, ,73 0, ,78 0, ,83 0, ,88 0, ,93 0, ,98 0,

39 PV: 39 donnes 1 10,2 9,8 2 10,4 9,6 3 10,59 9, ,78 9, ,97 9, ,16 8, ,34 8, ,52 8, ,7 8, ,87 8, ,04 7, ,21 7, ,38 7, ,54 7, ,7 7, ,86 7, ,02 6, ,17 6, ,32 6, ,47 6, ,62 6, ,77 6, ,91 6,09 PV: 39 donnes 24 14,05 5, ,19 5, ,33 5, ,46 5, ,59 5, ,72 5, ,85 5, ,98 5, ,1 4, ,22 4, ,34 4, ,46 4, ,58 4, ,69 4, ,8 4, ,91 4, ,02 3, ,13 3, ,24 3, ,35 3, ,45 3, ,55 3, ,65 3,35 PV: 39 donnes 47 16,75 3, ,85 3, ,95 3, ,04 2, ,13 2, ,22 2, ,31 2, ,4 2, ,49 2, ,58 2, ,66 2, ,74 2, ,82 2, ,9 2, ,98 2, ,06 1, ,14 1, ,22 1, ,29 1, ,36 1, ,43 1, ,5 1, ,57 1, ,64 1,36 PV: 39 donnes 71 18,71 1, ,78 1, ,85 1, ,92 1, ,98 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,46 0, ,52 0, ,57 0, ,62 0, ,67 0, ,72 0, ,77 0, ,82 0, ,87 0, ,92 0, ,97 0,

40 PV: 40 donnes 1 10,2 9,8 2 10,39 9, ,58 9, ,77 9, ,96 9, ,14 8, ,32 8, ,5 8,5 9 11,68 8, ,85 8, ,02 7, ,19 7, ,35 7, ,51 7, ,67 7, ,83 7, ,99 7, ,14 6, ,29 6, ,44 6, ,59 6, ,73 6, ,87 6,13 PV: 40 donnes 24 14,01 5, ,15 5, ,28 5, ,41 5, ,54 5, ,67 5, ,8 5, ,93 5, ,05 4, ,17 4, ,29 4, ,41 4, ,53 4, ,64 4, ,75 4, ,86 4, ,97 4, ,08 3, ,19 3, ,29 3, ,39 3, ,49 3, ,59 3, ,69 3,31 PV: 40 donnes 48 16,79 3, ,89 3, ,98 3, ,07 2, ,16 2, ,25 2, ,34 2, ,43 2, ,52 2, ,6 2, ,68 2, ,76 2, ,84 2, ,92 2, ,08 1, ,16 1, ,23 1, ,3 1, ,37 1, ,44 1, ,51 1, ,58 1, ,65 1,35 PV: 40 donnes 72 18,72 1, ,79 1, ,86 1, ,92 1, ,98 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,46 0, ,51 0, ,56 0, ,61 0, ,66 0, ,71 0, ,76 0, ,81 0, ,86 0, ,91 0, ,96 0,

41 PV: 41 donnes 1 10,2 9,8 2 10,39 9, ,58 9, ,77 9, ,95 9, ,13 8, ,31 8, ,49 8, ,66 8, ,83 8, ,16 7, ,32 7, ,48 7, ,64 7, ,8 7, ,95 7, ,1 6, ,25 6, ,4 6, ,55 6, ,69 6, ,83 6, ,97 6,03 PV: 41 donnes 25 14,11 5, ,24 5, ,37 5, ,5 5, ,63 5, ,76 5, ,88 5, ,12 4, ,24 4, ,36 4, ,48 4, ,59 4, ,7 4, ,81 4, ,92 4, ,03 3, ,13 3, ,23 3, ,33 3, ,43 3, ,53 3, ,63 3, ,73 3, ,83 3,17 PV: 41 donnes 50 16,92 3, ,01 2, ,1 2, ,19 2, ,28 2, ,37 2, ,46 2, ,54 2, ,62 2, ,7 2, ,78 2, ,86 2, ,94 2, ,02 1, ,1 1, ,17 1, ,24 1, ,31 1, ,38 1, ,45 1, ,52 1, ,59 1, ,66 1, ,73 1,27 PV: 41 donnes 74 18,8 1, ,86 1, ,92 1, ,98 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,46 0, ,51 0, ,56 0, ,61 0, ,66 0, ,71 0, ,76 0, ,81 0, ,86 0, ,91 0, ,96 0,

42 PV: 42 donnes 1 10,19 9, ,38 9, ,57 9, ,76 9, ,94 9, ,12 8, ,3 8,7 8 11,47 8, ,64 8, ,81 8, ,98 8, ,14 7, ,3 7, ,46 7, ,62 7, ,77 7, ,92 7, ,07 6, ,22 6, ,37 6, ,51 6, ,65 6, ,79 6, ,93 6,07 PV: 42 donnes 25 14,06 5, ,19 5, ,32 5, ,45 5, ,58 5, ,71 5, ,83 5, ,95 5, ,07 4, ,19 4, ,31 4, ,43 4, ,54 4, ,65 4, ,76 4, ,87 4, ,98 4, ,08 3, ,18 3, ,28 3, ,38 3, ,48 3, ,58 3, ,68 3,32 PV: 42 donnes 49 16,77 3, ,86 3, ,95 3, ,04 2, ,13 2, ,22 2, ,31 2, ,4 2, ,48 2, ,56 2, ,64 2, ,72 2, ,8 2, ,88 2, ,96 2, ,04 1, ,11 1, ,18 1, ,25 1, ,32 1, ,39 1, ,46 1, ,53 1, ,6 1, ,67 1, ,74 1,26 PV: 42 donnes 75 18,8 1, ,86 1, ,92 1, ,98 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,45 0, ,5 0, ,55 0, ,6 0, ,65 0, ,7 0, ,75 0, ,8 0, ,85 0, ,9 0, ,95 0, ,99 0,

43 PV: 43 donnes 1 10,19 9, ,38 9, ,57 9, ,75 9, ,93 9, ,11 8, ,28 8, ,45 8, ,62 8, ,79 8, ,95 8, ,11 7, ,27 7, ,43 7, ,59 7, ,74 7, ,89 7, ,04 6, ,19 6, ,33 6, ,47 6, ,61 6, ,75 6, ,89 6,11 PV: 43 donnes 25 14,02 5, ,15 5, ,28 5, ,41 5, ,54 5, ,67 5, ,79 5, ,91 5, ,03 4, ,15 4, ,27 4, ,38 4, ,49 4, ,6 4, ,71 4, ,82 4, ,93 4, ,03 3, ,13 3, ,23 3, ,33 3, ,43 3, ,53 3, ,63 3, ,72 3,28 PV: 43 donnes 50 16,81 3, ,9 3, ,99 3, ,08 2, ,17 2, ,26 2, ,34 2, ,42 2, ,5 2, ,58 2, ,66 2, ,74 2, ,82 2, ,9 2, ,98 2, ,06 1, ,13 1, ,2 1, ,27 1, ,34 1, ,41 1, ,48 1, ,55 1,45 PV: 43 donnes 73 18,62 1, ,68 1, ,74 1, ,8 1, ,86 1, ,92 1, ,98 1, ,04 0, ,1 0, ,16 0, ,22 0, ,28 0, ,34 0, ,4 0, ,45 0, ,5 0, ,55 0, ,6 0, ,65 0, ,7 0, ,75 0, ,8 0, ,85 0, ,9 0, ,94 0, ,98 0,

44 PV: 44 donnes 1 10,19 9, ,38 9, ,56 9, ,74 9, ,92 9, ,09 8, ,26 8, ,43 8, ,6 8, ,77 8, ,93 8, ,09 7, ,25 7, ,41 7, ,56 7, ,71 7, ,86 7, ,01 6, ,16 6, ,3 6, ,44 6, ,58 6, ,72 6, ,85 6, ,98 6,02 PV: 44 donnes 26 14,11 5, ,24 5, ,37 5, ,5 5, ,62 5, ,74 5, ,86 5, ,98 5, ,1 4, ,22 4, ,33 4, ,44 4, ,55 4, ,66 4, ,77 4, ,88 4, ,98 4, ,08 3, ,18 3, ,28 3, ,38 3, ,48 3, ,57 3, ,66 3, ,75 3,25 PV: 44 donnes 51 16,84 3, ,93 3, ,02 2, ,11 2, ,2 2, ,29 2, ,37 2, ,45 2, ,53 2, ,61 2, ,69 2, ,77 2, ,85 2, ,93 2, ,07 1, ,14 1, ,21 1, ,28 1, ,35 1, ,42 1, ,49 1, ,56 1, ,63 1, ,69 1, ,75 1,25 PV: 44 donnes 77 18,81 1, ,87 1, ,93 1, ,99 1, ,05 0, ,11 0, ,17 0, ,23 0, ,29 0, ,34 0, ,39 0, ,44 0, ,49 0, ,54 0, ,59 0, ,64 0, ,69 0, ,74 0, ,79 0, ,84 0, ,89 0, ,94 0, ,98 0,

45 PV: 45 donnes 1 10,19 9, ,37 9, ,55 9, ,73 9, ,91 9, ,08 8, ,25 8, ,42 8, ,59 8, ,75 8, ,91 8, ,07 7, ,23 7, ,38 7, ,53 7, ,68 7, ,83 7, ,98 7, ,13 6, ,27 6, ,41 6, ,55 6, ,69 6, ,82 6, ,95 6,05 PV: 45 donnes 26 14,08 5, ,21 5, ,34 5, ,46 5, ,58 5, ,7 5, ,82 5, ,94 5, ,06 4, ,17 4, ,28 4, ,39 4, ,5 4, ,61 4, ,72 4, ,83 4, ,93 4, ,03 3, ,13 3, ,23 3, ,33 3, ,43 3, ,52 3, ,61 3, ,7 3, ,79 3,21 PV: 45 donnes 52 16,88 3, ,97 3, ,06 2, ,15 2, ,24 2, ,32 2, ,4 2, ,48 2, ,56 2, ,64 2, ,72 2, ,8 2, ,88 2, ,95 2, ,02 1, ,09 1, ,16 1, ,23 1, ,3 1, ,37 1, ,44 1, ,51 1, ,58 1, ,64 1, ,7 1, ,76 1,24 PV: 45 donnes 78 18,82 1, ,88 1, ,94 1, ,06 0, ,12 0, ,18 0, ,24 0, ,29 0, ,34 0, ,39 0, ,44 0, ,49 0, ,54 0, ,59 0, ,64 0, ,69 0, ,74 0, ,79 0, ,84 0, ,89 0, ,93 0, ,97 0,

46 PV: 46 donnes 1 10,19 9, ,37 9, ,55 9, ,73 9, ,9 9,1 6 11,07 8, ,24 8, ,41 8, ,57 8, ,73 8, ,89 8, ,05 7, ,21 7, ,36 7, ,51 7, ,66 7, ,81 7, ,95 7, ,09 6, ,23 6, ,37 6, ,51 6, ,65 6, ,78 6, ,91 6,09 PV: 46 donnes 26 14,04 5, ,17 5, ,3 5, ,42 5, ,54 5, ,66 5, ,78 5, ,9 5, ,02 4, ,13 4, ,24 4, ,35 4, ,46 4, ,57 4, ,68 4, ,78 4, ,88 4, ,98 4, ,08 3, ,18 3, ,28 3, ,38 3, ,47 3, ,56 3, ,65 3,35 PV: 46 donnes 51 16,74 3, ,83 3, ,92 3, ,01 2, ,1 2, ,18 2, ,26 2, ,34 2, ,42 2, ,5 2, ,58 2, ,66 2, ,74 2, ,82 2, ,89 2, ,96 2, ,03 1, ,1 1, ,17 1, ,24 1, ,31 1, ,38 1, ,45 1, ,52 1, ,58 1,42 PV: 46 donnes 76 18,64 1, ,7 1, ,76 1, ,82 1, ,88 1, ,94 1, ,06 0, ,12 0, ,18 0, ,24 0, ,29 0, ,34 0, ,39 0, ,44 0, ,49 0, ,54 0, ,59 0, ,64 0, ,69 0, ,74 0, ,79 0, ,84 0, ,89 0, ,93 0, ,97 0,

47 PV: 47 donnes 1 10,18 9, ,36 9, ,54 9, ,72 9, ,89 9, ,06 8, ,23 8, ,39 8, ,55 8, ,71 8, ,87 8, ,03 7, ,19 7, ,34 7, ,49 7, ,64 7, ,78 7, ,92 7, ,06 6, ,2 6, ,34 6, ,48 6, ,61 6, ,74 6, ,87 6,13 PV: 47 donnes ,13 5, ,26 5, ,38 5, ,5 5, ,62 5, ,74 5, ,86 5, ,97 5, ,08 4, ,19 4, ,3 4, ,41 4, ,52 4, ,63 4, ,73 4, ,83 4, ,93 4, ,03 3, ,13 3, ,23 3, ,33 3, ,42 3, ,51 3, ,6 3, ,69 3,31 PV: 47 donnes 52 16,78 3, ,87 3, ,96 3, ,05 2, ,13 2, ,21 2, ,29 2, ,37 2, ,45 2, ,53 2, ,61 2, ,69 2, ,77 2, ,84 2, ,91 2, ,98 2, ,05 1, ,12 1, ,19 1, ,26 1, ,33 1, ,4 1, ,47 1, ,53 1, ,59 1,41 PV: 47 donnes 77 18,65 1, ,71 1, ,77 1, ,83 1, ,89 1, ,95 1, ,01 0, ,07 0, ,13 0, ,19 0, ,24 0, ,29 0, ,34 0, ,39 0, ,44 0, ,49 0, ,54 0, ,59 0, ,64 0, ,69 0, ,74 0, ,79 0, ,84 0, ,88 0, ,92 0, ,96 0,

48 PV: 48 donnes 1 10,18 9, ,36 9, ,54 9, ,71 9, ,88 9, ,05 8, ,22 8, ,38 8, ,54 8, ,7 8, ,86 8, ,01 7, ,16 7, ,31 7, ,46 7, ,61 7, ,76 7, ,9 7, ,04 6, ,18 6, ,32 6, ,45 6, ,58 6, ,71 6, ,84 6, ,97 6,03 PV: 48 donnes 27 14,1 5, ,22 5, ,34 5, ,46 5, ,58 5, ,7 5, ,82 5, ,93 5, ,04 4, ,15 4, ,26 4, ,37 4, ,48 4, ,59 4, ,69 4, ,79 4, ,89 4, ,99 4, ,09 3, ,19 3, ,28 3, ,37 3, ,46 3, ,55 3, ,64 3, ,73 3,27 PV: 48 donnes 53 16,82 3, ,91 3, ,08 2, ,16 2, ,24 2, ,32 2, ,4 2, ,48 2, ,56 2, ,64 2, ,72 2, ,79 2, ,86 2, ,93 2, ,07 1, ,14 1, ,21 1, ,28 1, ,35 1, ,42 1, ,48 1, ,54 1, ,6 1, ,66 1, ,72 1, ,78 1,22 PV: 48 donnes 81 18,84 1, ,9 1, ,96 1, ,02 0, ,08 0, ,14 0, ,19 0, ,24 0, ,29 0, ,34 0, ,39 0, ,44 0, ,49 0, ,54 0, ,59 0, ,64 0, ,69 0, ,74 0, ,79 0, ,84 0, ,88 0, ,92 0, ,96 0,

Le calcul du barème d impôt à Genève

Le calcul du barème d impôt à Genève Plan : 1. Historique Passage d un système en escalier à une formule mathématique 2. Principe de l imposition Progressivité, impôt marginal / moyen ; barème couple/marié

Le calcul du barème d impôt à Genève Plan : 1. Historique Passage d un système en escalier à une formule mathématique 2. Principe de l imposition Progressivité, impôt marginal / moyen ; barème couple/marié

L'évaluation par les pairs dans un MOOC. Quelle fiabilité et quelle légitimité? Rémi Bachelet Ecole Centrale de Lille 24 novembre 2014, Université

L'évaluation par les pairs dans un MOOC. Quelle fiabilité et quelle légitimité? Rémi Bachelet Ecole Centrale de Lille 24 novembre 2014, Université Paris-Est séminaire annuel IDEA Les diapos seront tweetées

L'évaluation par les pairs dans un MOOC. Quelle fiabilité et quelle légitimité? Rémi Bachelet Ecole Centrale de Lille 24 novembre 2014, Université Paris-Est séminaire annuel IDEA Les diapos seront tweetées

NOTE SUR LA MODELISATION DU RISQUE D INFLATION

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

NOTE SUR LA MODELISATION DU RISQUE D INFLATION 1/ RESUME DE L ANALYSE Cette étude a pour objectif de modéliser l écart entre deux indices d inflation afin d appréhender le risque à très long terme qui

BTS Groupement A. Mathématiques Session 2011. Spécialités CIRA, IRIS, Systèmes électroniques, TPIL

BTS Groupement A Mathématiques Session 11 Exercice 1 : 1 points Spécialités CIRA, IRIS, Systèmes électroniques, TPIL On considère un circuit composé d une résistance et d un condensateur représenté par

BTS Groupement A Mathématiques Session 11 Exercice 1 : 1 points Spécialités CIRA, IRIS, Systèmes électroniques, TPIL On considère un circuit composé d une résistance et d un condensateur représenté par

LES INFORMATIONS GÉNÉRALES

GUIDE D UTILISATION Calculatrice Texas Instrument BA II Plus Avril 2007 LES INFORMATIONS GÉNÉRALES La calculatrice financière Texas Instrument BA II Plus a été conçue pour satisfaire aux diverses applications

GUIDE D UTILISATION Calculatrice Texas Instrument BA II Plus Avril 2007 LES INFORMATIONS GÉNÉRALES La calculatrice financière Texas Instrument BA II Plus a été conçue pour satisfaire aux diverses applications

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Puissances d un nombre relatif

Puissances d un nombre relatif Activités 1. Puissances d un entier relatif 1. Diffusion d information (Activité avec un tableur) Stéphane vient d apprendre à 10h, la sortie d une nouvelle console de jeu.

Puissances d un nombre relatif Activités 1. Puissances d un entier relatif 1. Diffusion d information (Activité avec un tableur) Stéphane vient d apprendre à 10h, la sortie d une nouvelle console de jeu.

Méthodologie d Ouverture, de Dépouillement et d Evaluation des Offres Relatives à la Consultation 09 S V.E.De.R

Programme Projet Instrument Européen de Voisinage et de Partenariat - Coopération Transfrontalière Italie- "Valorisation Energétique des Résidus V.E.De.R PS2.3/02" Composante.2 Communication et Diffusion

Programme Projet Instrument Européen de Voisinage et de Partenariat - Coopération Transfrontalière Italie- "Valorisation Energétique des Résidus V.E.De.R PS2.3/02" Composante.2 Communication et Diffusion

Projet de loi n o 4. Présentation. Présenté par M. Laurent Lessard Ministre des Affaires municipales, des Régions et de l Occupation du territoire

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

TABLEAU DE BORD LE TABLEAU DE BORD DE SUIVI DE L ACTIVITE DEFINITION Le tableau de bord est un support (papier ou informatique) qui sert à collecter de manière régulière des informations permettant de

IFT2880 Organisation des ordinateurs et systèmes

Représentation des nombres flottants Notation exponentielle Représentations équivalentes dans la base 10 de 1,234 1 2 3, 4 0 0. 0 x 1 0-2 1 2, 3 4 0. 0 x 1 0-1 1, 2 3 4. 0 x 1 0 1 2 3. 4 x 1 0 1 2. 3 4

Représentation des nombres flottants Notation exponentielle Représentations équivalentes dans la base 10 de 1,234 1 2 3, 4 0 0. 0 x 1 0-2 1 2, 3 4 0. 0 x 1 0-1 1, 2 3 4. 0 x 1 0 1 2 3. 4 x 1 0 1 2. 3 4

CRÉATION MODIFICATION

FACTURATION CRÉATION/MODIFICATION CRÉATION Ajouter une facture Compléter le détail de la facture Imprimer la facture Ajouter un sous-total Arrondir le total de la facture Fermer une facture 7 Créer une

FACTURATION CRÉATION/MODIFICATION CRÉATION Ajouter une facture Compléter le détail de la facture Imprimer la facture Ajouter un sous-total Arrondir le total de la facture Fermer une facture 7 Créer une

FICHE OBLIGATIONS LEGALES

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

Service en ligne Obligation de retenue (Articles 30bis et 30ter)

") Service en ligne Obligation de retenue (Articles 30bis et 30ter) Vous avez la possibilité d utiliser le service en ligne Obligation de retenue (Article 30bis et 30ter) en mode sécurisé (A) ou en mode non

Service en ligne Obligation de retenue (Articles 30bis et 30ter) Vous avez la possibilité d utiliser le service en ligne Obligation de retenue (Article 30bis et 30ter) en mode sécurisé (A) ou en mode non

Note technique à l attention des employeurs DTA

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

Sous-direction de la production et des opérations Centre des Cotisations des Marins et Armateurs Note technique à l attention des employeurs DTA Réduction générale des cotisations et contributions patronales

PRÊTS. Prêt COFIGAZ INSTALLATION CHAUFFAGE. Prêt RÉNOVATION PARTIES COMMUNES. Prêt TRAVAUX D ASCENSEUR. by OTIS

PRÊTS COPROPRIETES ÉDITION DÉCEMBRE 2010 Prêt COFIGAZ INSTALLATION CHAUFFAGE Prêt RÉNOVATION PARTIES COMMUNES Prêt TRAVAUX D ASCENSEUR by OTIS LES ATOUTS DES PRÊTS COPROPRIÉTÉS PRÉSERVEZ VOTRE PATRIMOINE

PRÊTS COPROPRIETES ÉDITION DÉCEMBRE 2010 Prêt COFIGAZ INSTALLATION CHAUFFAGE Prêt RÉNOVATION PARTIES COMMUNES Prêt TRAVAUX D ASCENSEUR by OTIS LES ATOUTS DES PRÊTS COPROPRIÉTÉS PRÉSERVEZ VOTRE PATRIMOINE

TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

CONDITIONS DE MILITANCE

CONSEIL CENTRAL DES LAURENTIDES 289, De Villemure, 2 e étage, St-Jérôme (Qc.) J7Z 5J5 Courriel : [email protected] Site Web : www.ccsnl.org Télécopieur : (450) 438-5869 Téléphone : (450) 438-4197 T CONDITIONS

CONSEIL CENTRAL DES LAURENTIDES 289, De Villemure, 2 e étage, St-Jérôme (Qc.) J7Z 5J5 Courriel : [email protected] Site Web : www.ccsnl.org Télécopieur : (450) 438-5869 Téléphone : (450) 438-4197 T CONDITIONS

Contrats agiles: mythe ou réalité?

Contrats agiles: mythe ou réalité? Présentation-Discussion Jean-Pierre Rey, IIG [email protected] Objectifs Mes intentions Présenter quelques pistes pour intégrer l agilité dans les contrats Partage

Contrats agiles: mythe ou réalité? Présentation-Discussion Jean-Pierre Rey, IIG [email protected] Objectifs Mes intentions Présenter quelques pistes pour intégrer l agilité dans les contrats Partage

a)390 + 520 + 150 b)702 + 159 +100

390 + 520 + 150 b)702 + 159 +100") Ex 1 : Calcule un ordre de grandeur du résultat et indique s il sera supérieur à 1 000 L addition est une opération qui permet de calculer la somme de plusieurs nombres. On peut changer l ordre de ses

Ex 1 : Calcule un ordre de grandeur du résultat et indique s il sera supérieur à 1 000 L addition est une opération qui permet de calculer la somme de plusieurs nombres. On peut changer l ordre de ses

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

RETRAITE AGRICOLE. Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN

RETRAITE AGRICOLE Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN Référent : Michael TRAUTH Social, Bauern und Winzerverband Rheinland Pfalz Süd Délégation 67 : Paul SCHIELLEIN Président

RETRAITE AGRICOLE Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN Référent : Michael TRAUTH Social, Bauern und Winzerverband Rheinland Pfalz Süd Délégation 67 : Paul SCHIELLEIN Président

TRAVAUX PRATIQUES SCIENTIFIQUES SUR SYSTÈME

Baccalauréat Professionnel SYSTÈMES ÉLECTRONIQUES NUMÉRIQUES Champ professionnel : Alarme Sécurité Incendie SOUS - EPREUVE E12 TRAVAUX PRATIQUES SCIENTIFIQUES SUR SYSTÈME Durée 3 heures coefficient 2 Note

Baccalauréat Professionnel SYSTÈMES ÉLECTRONIQUES NUMÉRIQUES Champ professionnel : Alarme Sécurité Incendie SOUS - EPREUVE E12 TRAVAUX PRATIQUES SCIENTIFIQUES SUR SYSTÈME Durée 3 heures coefficient 2 Note

Poker. A rendre pour le 25 avril

Poker A rendre pour le 25 avril 0 Avant propos 0.1 Notation Les parties sans * sont obligatoires (ne rendez pas un projet qui ne contient pas toutes les fonctions sans *). Celles avec (*) sont moins faciles

Poker A rendre pour le 25 avril 0 Avant propos 0.1 Notation Les parties sans * sont obligatoires (ne rendez pas un projet qui ne contient pas toutes les fonctions sans *). Celles avec (*) sont moins faciles

DEMAND MANAGEMENT inc

Mars 2009 Pour vos appels d offre OPTIMISATION DES STOCKS 2 e ÉDITION DEMAND MANAGEMENT inc SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort QUESTIONNAIRE EDITEURS DE LOGICIELS D OPTIMISATION

Mars 2009 Pour vos appels d offre OPTIMISATION DES STOCKS 2 e ÉDITION DEMAND MANAGEMENT inc SupplyChainMagazine.fr 19, rue Saint-Georges - 94700 Maisons-Alfort QUESTIONNAIRE EDITEURS DE LOGICIELS D OPTIMISATION

Baccalauréat ES Antilles Guyane 12 septembre 2014 Corrigé

Baccalauréat ES Antilles Guyane 12 septembre 2014 Corrigé EXERCICE 1 5 points Commun à tous les candidats 1. Réponse c : ln(10)+2 ln ( 10e 2) = ln(10)+ln ( e 2) = ln(10)+2 2. Réponse b : n 13 0,7 n 0,01

Baccalauréat ES Antilles Guyane 12 septembre 2014 Corrigé EXERCICE 1 5 points Commun à tous les candidats 1. Réponse c : ln(10)+2 ln ( 10e 2) = ln(10)+ln ( e 2) = ln(10)+2 2. Réponse b : n 13 0,7 n 0,01

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé

10 septembre 2014 Corrigé") Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé A. P. M. E. P. Exercice 1 5 points 1. Réponse d. : 1 e Le coefficient directeur de la tangente est négatif et n est manifestement pas 2e

Baccalauréat ES Polynésie (spécialité) 10 septembre 2014 Corrigé A. P. M. E. P. Exercice 1 5 points 1. Réponse d. : 1 e Le coefficient directeur de la tangente est négatif et n est manifestement pas 2e

Exprimer ce coefficient de proportionnalité sous forme de pourcentage : 3,5 %

23 CALCUL DE L INTÉRÊT Tau d intérêt Paul et Rémi ont reçu pour Noël, respectivement, 20 et 80. Ils placent cet argent dans une banque, au même tau. Au bout d une année, ce placement leur rapportera une

23 CALCUL DE L INTÉRÊT Tau d intérêt Paul et Rémi ont reçu pour Noël, respectivement, 20 et 80. Ils placent cet argent dans une banque, au même tau. Au bout d une année, ce placement leur rapportera une

Acquisition. d une centrale de surveillance des températures CAHIER DES CHARGES. Maître de l'ouvrage :

Acquisition d une centrale de surveillance des températures CAHIER DES CHARGES Maître de l'ouvrage : INSTITUT NATIONAL DE LA RECHERCHE AGRONOMIQUE Etablissement public à caractère Scientifique et Technologique

Acquisition d une centrale de surveillance des températures CAHIER DES CHARGES Maître de l'ouvrage : INSTITUT NATIONAL DE LA RECHERCHE AGRONOMIQUE Etablissement public à caractère Scientifique et Technologique

Coup de Projecteur sur les Réseaux de Neurones

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

Coup de Projecteur sur les Réseaux de Neurones Les réseaux de neurones peuvent être utilisés pour des problèmes de prévision ou de classification. La représentation la plus populaire est le réseau multicouche

TARIFS DES CARTES GRISES MODALITES DE REGLEMENT

Dernière mise à jour : 1 er avril 2014 TARIFS DES CARTES GRISES MODALITES DE REGLEMENT Vous déposez votre dossier à la préfecture au guichet des cartes grises Vous adressez votre dossier à la préfecture

Dernière mise à jour : 1 er avril 2014 TARIFS DES CARTES GRISES MODALITES DE REGLEMENT Vous déposez votre dossier à la préfecture au guichet des cartes grises Vous adressez votre dossier à la préfecture

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS. www.tecsol-analytics.

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS www.tecsol-analytics.com [email protected] DEC 2011 L expérience TECSOL Bureau d étude

Télésuivi et Analyse des performances énergétiques des installations photovoltaïques - TECSOL PV ANALYTICS www.tecsol-analytics.com [email protected] DEC 2011 L expérience TECSOL Bureau d étude

Chapitre 3 : Le budget des ventes. Marie Gies - Contrôle de gestion et gestion prévisionnelle - Chapitre 3

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Chapitre 3 : Le budget des ventes Introduction 2 Rappel des différents budgets opérationnels - budget des ventes (chapitre 3) - budget de production (chapitre 4) - budget des approvisionnements et des

Formules et Approches Utilisées dans le Calcul du Coût Réel

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

MODELE DE CONTRAT d'accès en soutirage pour un site de consommation raccordé au Réseau Public de Distribution HTA Conditions particulières et avenants

MODELE DE CONTRAT d'accès en soutirage pour un site de consommation raccordé au Réseau Public de Distribution HTA Conditions particulières et avenants Identification : ERDF-FOR-CF_28E Version : 3.0 Nombre

MODELE DE CONTRAT d'accès en soutirage pour un site de consommation raccordé au Réseau Public de Distribution HTA Conditions particulières et avenants Identification : ERDF-FOR-CF_28E Version : 3.0 Nombre

Exemple d implantation de fonction mathématique sur ST240

Exemple d implantation de fonction mathématique sur ST240 Guillaume Revy Encadrants : Claude-Pierre Jeannerod et Gilles Villard Équipe INRIA Arénaire Laboratoire de l Informatique du Parallélisme - ENS

Exemple d implantation de fonction mathématique sur ST240 Guillaume Revy Encadrants : Claude-Pierre Jeannerod et Gilles Villard Équipe INRIA Arénaire Laboratoire de l Informatique du Parallélisme - ENS

LE GUIDE COMPLET PRETS A PARIER

LE GUIDE COMPLET PRETS A PARIER Ce guide va vous proposer deux manières de profiter des jeux «Prêts à Parier» disponibles sur le site Promoturf. Ces pronostics sont le résultat d une amélioration majeure

LE GUIDE COMPLET PRETS A PARIER Ce guide va vous proposer deux manières de profiter des jeux «Prêts à Parier» disponibles sur le site Promoturf. Ces pronostics sont le résultat d une amélioration majeure

SOFI Gestion+ Version 5.4. Echanges de données informatiques Spicers Sofi gestion+ Groupements. SOFI Informatique. Actualisé le 10.09.

SOFI Gestion+ SOFI Informatique Version 5.4 Echanges de données informatiques Spicers Sofi gestion+ Groupements Actualisé le 10.09.2004 Table des matières 1. Catalogue et tarifs... 4 1.1 Définition EDI...

SOFI Gestion+ SOFI Informatique Version 5.4 Echanges de données informatiques Spicers Sofi gestion+ Groupements Actualisé le 10.09.2004 Table des matières 1. Catalogue et tarifs... 4 1.1 Définition EDI...

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Initiative socialiste pour des impôts équitables Commentaires Bernard Dafflon 1 L initiative socialiste pour des impôts équitables soulève des discussions souvent quérulentes entre défenseurs de l initiative

Nouvelles fonctionnalités

Version 9.46 Nouvelles fonctionnalités 1. Agenda : Un bouton d affichage a été ajouté. Ainsi il vous sera possible de visualiser soit une journée entière ou une semaine entière en mode 5 jours. 2. Fiche

Version 9.46 Nouvelles fonctionnalités 1. Agenda : Un bouton d affichage a été ajouté. Ainsi il vous sera possible de visualiser soit une journée entière ou une semaine entière en mode 5 jours. 2. Fiche

Correction du bac blanc CFE Mercatique

Correction du bac blanc CFE Mercatique Exercice 1 (4,5 points) Le tableau suivant donne l évolution du nombre de bénéficiaires de minima sociaux en milliers : Année 2002 2003 2004 2005 2006 2007 2008 2009

Correction du bac blanc CFE Mercatique Exercice 1 (4,5 points) Le tableau suivant donne l évolution du nombre de bénéficiaires de minima sociaux en milliers : Année 2002 2003 2004 2005 2006 2007 2008 2009

Le Mini E-book de XForex pour débutants TRADER PRO. Guide de trading de devises

Le Mini E-book de XForex pour débutants TRADER PRO Guide de trading de devises XForex vous a préparé un condensé du E- book, son manuel électronique sur le trading de devises. Le Mini E-book a été conçu

Le Mini E-book de XForex pour débutants TRADER PRO Guide de trading de devises XForex vous a préparé un condensé du E- book, son manuel électronique sur le trading de devises. Le Mini E-book a été conçu

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Rapport sur les droits à l égalité des. Autochtones

Rapport sur les droits à l égalité des Autochtones Les symboles suivants sont utilisés dans le présent document : Symbole E F ** Définition Donnée à utiliser avec prudence; coefficient de variation entre

Rapport sur les droits à l égalité des Autochtones Les symboles suivants sont utilisés dans le présent document : Symbole E F ** Définition Donnée à utiliser avec prudence; coefficient de variation entre

PARTICULIERS FISCALITÉ

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

PARTICULIERS FISCALITÉ 2014 SOMMAIRE CE QUI CHANGE EN 2014 p.4 1 - IMPÔT SUR LE REVENU p.6 2 - IMPÔT DE SOLIDARITÉ SUR LA FORTUNE p.7 3 - REVENUS DE CAPITAUX MOBILIERS p.7 4 - PLUS-VALUES DE CESSION DE

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

I. S. F. ET DELOCALISATIONS FISCALES UN IMPACT DIFFICILE A MESURER FAUTE D UN TABLEAU DE BORD SATISFAISANT Communication de M. Philippe Marini Rapporteur général I. LES DERNIERES DONNEES SUR LES DELOCALISATIONS

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN Table des matières. Introduction....3 Mesures et incertitudes en sciences physiques

Nombres, mesures et incertitudes en sciences physiques et chimiques. Groupe des Sciences physiques et chimiques de l IGEN Table des matières. Introduction....3 Mesures et incertitudes en sciences physiques

Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

PROCÉDURE ÉLECTRONIQUE DE REMISE DE NOTES

PROCÉDURE ÉLECTRONIQUE DE REMISE DE NOTES - Entrer dans votre compte symbiose/mes outils/dossier étudiants (GESTA II). - Écran login (même compte utilisateur et même mot de passe). - Cliquer sur Menu Navigation

PROCÉDURE ÉLECTRONIQUE DE REMISE DE NOTES - Entrer dans votre compte symbiose/mes outils/dossier étudiants (GESTA II). - Écran login (même compte utilisateur et même mot de passe). - Cliquer sur Menu Navigation

AVEC LE PRÊT RÉNOVATION PARTIES COMMUNES, PRÉSERVEZ VOTRE PATRIMOINE EN FINANÇANT VOS TRAVAUX IMPORTANTS DE RÉNOVATION OU D EMBELLISSEMENT

COPROPRIETES AVEC LE PRÊT RÉNOVATION PARTIES COMMUNES, PRÉSERVEZ VOTRE PATRIMOINE EN FINANÇANT VOS TRAVAUX IMPORTANTS DE RÉNOVATION OU D EMBELLISSEMENT LES ATOUTS DU PRÊT RÉNOVATION PARTIES COMMUNES n

COPROPRIETES AVEC LE PRÊT RÉNOVATION PARTIES COMMUNES, PRÉSERVEZ VOTRE PATRIMOINE EN FINANÇANT VOS TRAVAUX IMPORTANTS DE RÉNOVATION OU D EMBELLISSEMENT LES ATOUTS DU PRÊT RÉNOVATION PARTIES COMMUNES n

t 100. = 8 ; le pourcentage de réduction est : 8 % 1 t Le pourcentage d'évolution (appelé aussi taux d'évolution) est le nombre :

est le nombre :") Terminale STSS 2 012 2 013 Pourcentages Synthèse 1) Définition : Calculer t % d'un nombre, c'est multiplier ce nombre par t 100. 2) Exemples de calcul : a) Calcul d un pourcentage : Un article coûtant

Terminale STSS 2 012 2 013 Pourcentages Synthèse 1) Définition : Calculer t % d'un nombre, c'est multiplier ce nombre par t 100. 2) Exemples de calcul : a) Calcul d un pourcentage : Un article coûtant

Tests de comparaison de moyennes. Dr Sahar BAYAT MASTER 1 année 2009-2010 UE «Introduction à la biostatistique»

Tests de comparaison de moyennes Dr Sahar BAYAT MASTER 1 année 2009-2010 UE «Introduction à la biostatistique» Test de Z ou de l écart réduit Le test de Z : comparer des paramètres en testant leurs différences

Tests de comparaison de moyennes Dr Sahar BAYAT MASTER 1 année 2009-2010 UE «Introduction à la biostatistique» Test de Z ou de l écart réduit Le test de Z : comparer des paramètres en testant leurs différences

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

QUI VEUT JOUER AVEC MOI?

QUI VEUT JOUER AVEC MOI? Michel Rigo (Université de Liège) http://www.discmath.ulg.ac.be/ JOUER SÉRIEUSEMENT, POURQUOI? Jeux coopératifs : marché boursier, économie, émergence de réseaux sociaux,... Mise

QUI VEUT JOUER AVEC MOI? Michel Rigo (Université de Liège) http://www.discmath.ulg.ac.be/ JOUER SÉRIEUSEMENT, POURQUOI? Jeux coopératifs : marché boursier, économie, émergence de réseaux sociaux,... Mise

La formation hybride : une continuité naturelle de formations en présentiel qui utilisent les technopédagogies?

La formation hybride : une continuité naturelle de formations en présentiel qui utilisent les technopédagogies? Pascale Blanc, Directrice de la (GTI) 6 ème colloque du CIRTA 16 novembre 2009 HEC Montréal

La formation hybride : une continuité naturelle de formations en présentiel qui utilisent les technopédagogies? Pascale Blanc, Directrice de la (GTI) 6 ème colloque du CIRTA 16 novembre 2009 HEC Montréal

Comment intégrer des images dans un texte

Quoi de plus utile que de pouvoir ajouter une image, un graphique à un commentaire afin d étoffer celui-ci. C est possible de le faire de plusieurs façon dans le forum Météocentre. Cependant il faut limiter

Quoi de plus utile que de pouvoir ajouter une image, un graphique à un commentaire afin d étoffer celui-ci. C est possible de le faire de plusieurs façon dans le forum Météocentre. Cependant il faut limiter

ASSOCIATION GENEVOISE DE VOLLEYBALL (AGVB) COMMISSION REGIONALE DE MINIVOLLEY (CRM) Championnats genevois U11 info n 3 4 janvier 2014

COMMISSION REGIONALE DE MINIVOLLEY (CRM) Championnats genevois U11 info n 3 4 janvier 2014") ASSOCIATION GENEVOISE DE VOLLEYBALL (AGVB) COMMISSION REGIONALE DE MINIVOLLEY (CRM) Championnats genevois U11 info n 3 4 janvier 2014 Programme du tour qualificatif Nombre d équipes inscrites : 8 mixtes

ASSOCIATION GENEVOISE DE VOLLEYBALL (AGVB) COMMISSION REGIONALE DE MINIVOLLEY (CRM) Championnats genevois U11 info n 3 4 janvier 2014 Programme du tour qualificatif Nombre d équipes inscrites : 8 mixtes

SUPERTOTO TERMES & CONDITIONS. Table des Matières

SUPERTOTO TERMES & CONDITIONS Table des Matières 1. Général 2. Coupons 3. Décisions 4. Paiements 5. Validation des Résultats 6. Contestations 7. Divers 8. Clause de non-responsabilité 1. Général 1.1 Définitions

SUPERTOTO TERMES & CONDITIONS Table des Matières 1. Général 2. Coupons 3. Décisions 4. Paiements 5. Validation des Résultats 6. Contestations 7. Divers 8. Clause de non-responsabilité 1. Général 1.1 Définitions

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

DEVELOPPEMENT ET MAINTENANCE DE LOGICIEL: OUTIL DE PILOTAGE

DEVELOPPEMENT ET MAINTENANCE DE LOGICIEL: OUTIL DE PILOTAGE Développement et maintenance de logiciel Automne 2006 François-Xavier RIU Thomas POUPART Seng LAO Zhe WU SOMMAIRE Introduction Introduction INTRODUCTION

DEVELOPPEMENT ET MAINTENANCE DE LOGICIEL: OUTIL DE PILOTAGE Développement et maintenance de logiciel Automne 2006 François-Xavier RIU Thomas POUPART Seng LAO Zhe WU SOMMAIRE Introduction Introduction INTRODUCTION

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Règles de l indice EDHEC IEIF Immobilier d Entreprise France

Règles de l indice EDHEC IEIF Immobilier Septembre 2012 in partnership with Institute Table des matières 1. Règles de l indice EDHEC IEIF Immobilier...3 1.1 Définition de l indice...3 1.2 Univers de l

Règles de l indice EDHEC IEIF Immobilier Septembre 2012 in partnership with Institute Table des matières 1. Règles de l indice EDHEC IEIF Immobilier...3 1.1 Définition de l indice...3 1.2 Univers de l

Temps forts départementaux. Le calcul au cycle 2 Technique opératoire La soustraction

Temps forts départementaux Le calcul au cycle 2 Technique opératoire La soustraction Calcul au cycle 2 La soustraction fait partie du champ opératoire additif D un point de vue strictement mathématique,

Temps forts départementaux Le calcul au cycle 2 Technique opératoire La soustraction Calcul au cycle 2 La soustraction fait partie du champ opératoire additif D un point de vue strictement mathématique,

2009 FXPrice LLC Tous droits réservés http://www.fxprice.com/

Document préparé par Walter COLLICA pour FXPrice LLC Les GUIDE DE TRADING FXPrice: 17 Facteurs Clé du Succès 1. Mettez en place des Stop Loss 2. Laissez courir vos profits 3. Ne vous laissez pas influencer

Document préparé par Walter COLLICA pour FXPrice LLC Les GUIDE DE TRADING FXPrice: 17 Facteurs Clé du Succès 1. Mettez en place des Stop Loss 2. Laissez courir vos profits 3. Ne vous laissez pas influencer

Démos Reporting Services Migration vers SQL2008

Démos Reporting Services Migration vers SQL2008 Par : Maurice Pelchat Société GRICS Société GRICS Plan de la présentation Qu es-ce que SQL Reporting Services? Supériorité p/r Microsoft Access Conception,

Démos Reporting Services Migration vers SQL2008 Par : Maurice Pelchat Société GRICS Société GRICS Plan de la présentation Qu es-ce que SQL Reporting Services? Supériorité p/r Microsoft Access Conception,

Les mécanismes d'assurance et de contrôle de la qualité dans un

Les mécanismes d'assurance et de contrôle de la qualité dans un projet Agile SPIN de Montréal - ETS 5 mars 2012 Qui sommes nous? mathieu boisvert Coach Agile Chargé de cours Co auteur d un livre avec Sylvie

Les mécanismes d'assurance et de contrôle de la qualité dans un projet Agile SPIN de Montréal - ETS 5 mars 2012 Qui sommes nous? mathieu boisvert Coach Agile Chargé de cours Co auteur d un livre avec Sylvie

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Réduction Dégressive Fillon (RDF) annualisée

annualisée") Réduction Dégressive Fillon (RDF) annualisée Depuis le 1er janvier 2011, la réduction est calculée par référence à la rémunération annuelle du salarié (primes comprises) et non plus sur la base de son

Réduction Dégressive Fillon (RDF) annualisée Depuis le 1er janvier 2011, la réduction est calculée par référence à la rémunération annuelle du salarié (primes comprises) et non plus sur la base de son

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 24 février 2015 CGPME AIN

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 24 février 2015 CGPME AIN 1 La réforme fiscale 2015 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2015 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 24 février 2015 CGPME AIN 1 La réforme fiscale 2015 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

Réunion d information sur la formation professionnelle continue

Réunion d information sur la formation professionnelle continue Réseau GRAINE Pays de la Loire Lundi 07 juillet 2014 06/10/14 1 Panorama des dispositifs de formation PLAN DE FORMATION PROFESSION- NALISATION

Réunion d information sur la formation professionnelle continue Réseau GRAINE Pays de la Loire Lundi 07 juillet 2014 06/10/14 1 Panorama des dispositifs de formation PLAN DE FORMATION PROFESSION- NALISATION

45. CONTRIBUTION MUTUALISEE DES CLUBS AU DEVELOPPEMENT REGIONAL (C.M.C.D.)

") 44. LES INSTANCES DIRIGEANTES 44. LES CLUBS 45. CONTRIBUTION MUTUALISEE DES CLUBS AU DEVELOPPEMENT REGIONAL (C.M.C.D.) 44 Principes généraux 45 Présentation du dispositif 50 Contrôle du dispositif régional

44. LES INSTANCES DIRIGEANTES 44. LES CLUBS 45. CONTRIBUTION MUTUALISEE DES CLUBS AU DEVELOPPEMENT REGIONAL (C.M.C.D.) 44 Principes généraux 45 Présentation du dispositif 50 Contrôle du dispositif régional

Ajustement. Titre l environnement normatif

Ajustement de Titre l environnement normatif Comité de pilotage Ad AP du 14 janvier 2015 Nantes Présenté par la délégation ministérielle à l accessibilité Eric Heyrman Ministère de l'écologie, du Développement

Ajustement de Titre l environnement normatif Comité de pilotage Ad AP du 14 janvier 2015 Nantes Présenté par la délégation ministérielle à l accessibilité Eric Heyrman Ministère de l'écologie, du Développement

EVOLUTIONS suite à mise à jour

EVOLUTIONS suite à mise à jour Date : 24/10/2014 Nous avons intégré une nouvelle version de votre logiciel Gestion-360. Vous trouverez ci-dessous le détail des améliorations apportées. Liste des améliorations

EVOLUTIONS suite à mise à jour Date : 24/10/2014 Nous avons intégré une nouvelle version de votre logiciel Gestion-360. Vous trouverez ci-dessous le détail des améliorations apportées. Liste des améliorations

Barème des quotes-parts pour les contributions des États Membres au budget ordinaire en 2015

L atome pour la paix Conférence générale GC(58)/7 15 août 2014 Distribution générale Français Original : anglais Cinquante-huitième session ordinaire Point 12 de l ordre du jour provisoire (GC(58)/1, Add.1

L atome pour la paix Conférence générale GC(58)/7 15 août 2014 Distribution générale Français Original : anglais Cinquante-huitième session ordinaire Point 12 de l ordre du jour provisoire (GC(58)/1, Add.1

GAIN Capital FOREX.com UK Ltd. POLITIQUE D EXÉCUTION pour la suite de plateformes Dealbook

GAIN Capital FOREX.com UK Ltd. POLITIQUE D EXÉCUTION pour la suite de plateformes Dealbook 1) Introduction La Politique d exécution doit être lue en conjonction avec notre Contrat de compte ou nos Conditions

GAIN Capital FOREX.com UK Ltd. POLITIQUE D EXÉCUTION pour la suite de plateformes Dealbook 1) Introduction La Politique d exécution doit être lue en conjonction avec notre Contrat de compte ou nos Conditions

I La théorie de l arbitrage fiscal de la dette (8 points)

") E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

E : «Théories de la finance d entreprise» Master M1 Université Paris-Dauphine Thierry Granger Année Universitaire 2013/2014 Session 1 Aucun document, calculette autorisée Durée 1h30 Respecter la numérotation

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB. Cours régional sur la Gestion macroéconomique et les

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-7 Cours et rendement

Mon Compte Epargne Temps (CET) : manuel utilisateur

: manuel utilisateur") Mon Compte Epargne Temps (CET) : manuel utilisateur Février 2012 Version : 1.0 Direction Informatique Version : 1.0 Date : Février 2012 Editeur : Rédacteurs : Copyright : Université de Strasbourg Sylvie

Mon Compte Epargne Temps (CET) : manuel utilisateur Février 2012 Version : 1.0 Direction Informatique Version : 1.0 Date : Février 2012 Editeur : Rédacteurs : Copyright : Université de Strasbourg Sylvie

Comment réussir sa facture photovoltaïque?

Comment réussir sa facture photovoltaïque? GUIDE AUX PARTICULIERS Ce guide est destiné aux particuliers exploitant une installation d une puissance inférieure ou égale à 36 kwc sous contrat S10 (PHOTO2010V1),

Comment réussir sa facture photovoltaïque? GUIDE AUX PARTICULIERS Ce guide est destiné aux particuliers exploitant une installation d une puissance inférieure ou égale à 36 kwc sous contrat S10 (PHOTO2010V1),

3.5 INTERROGATION DES COMPTES

3.5 INTERROGATION DES COMPTES Interrogation et lettrage pour les comptes généraux Interrogation tiers pour les clients et fournisseurs. Sur ces deux menus, possibilité de lettrer automatiquement ou manuellement

3.5 INTERROGATION DES COMPTES Interrogation et lettrage pour les comptes généraux Interrogation tiers pour les clients et fournisseurs. Sur ces deux menus, possibilité de lettrer automatiquement ou manuellement

La fumée de tabac secondaire (FTS) en Mauricie et au Centre-du- Québec, indicateurs du plan commun tirés de l ESCC de 2007-2008

en Mauricie et au Centre-du- Québec, indicateurs du plan commun tirés de l ESCC de 2007-2008") La fumée de tabac secondaire (FTS) en Mauricie et au Centre-du- Québec, indicateurs du plan commun tirés de l ESCC de 2007-2008 Ce document se veut une analyse succincte des indicateurs se rapportant à

La fumée de tabac secondaire (FTS) en Mauricie et au Centre-du- Québec, indicateurs du plan commun tirés de l ESCC de 2007-2008 Ce document se veut une analyse succincte des indicateurs se rapportant à

Plateforme «Inscription en ligne»

Plateforme «Inscription en ligne» Modules Formations d intégration Formations Inter collectivités Réunion de présentation collectivités 2013 Déroulé de la présentation Accéder à la plateforme Accéder à

Plateforme «Inscription en ligne» Modules Formations d intégration Formations Inter collectivités Réunion de présentation collectivités 2013 Déroulé de la présentation Accéder à la plateforme Accéder à

COMPTABILITE SAGE LIGNE 30

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

COMPTABILITE SAGE LIGNE 30 Date : 25/09/2006 Auteur : Pascal VIGUIER Réf. : SAGE092006 SOMMAIRE SOMMAIRE... 1 1. MENU FICHIER... 3 1.1 1.2 AUTORISATION D ACCES... 3 A PROPOS DE VOTRE SOCIETE... 4 1.2.1

Ce document a été numérisé par le CRDP de Bordeaux pour la

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

Ce document a été numérisé par le CRDP de Bordeaux pour la Base Nationale des Sujets d Examens de l enseignement professionnel. Campagne 212 Ce fichier numérique ne peut être reproduit, représenté, adapté

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés.

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

4. Les options Une option donne à son propriétaire le droit d acheter ou de vendre un contrat à terme à un prix et une échéance prédéterminés. C est un droit et non une obligation. L acheteur d une option

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

Instructions relatives à la soumission d une question sur le sujet d étude

Programme de bourses de recherche Amy Mahan pour évaluer l impact de l accès public aux TIC Instructions relatives à la soumission d une question sur le sujet d étude Table des matières À propos la Question

Programme de bourses de recherche Amy Mahan pour évaluer l impact de l accès public aux TIC Instructions relatives à la soumission d une question sur le sujet d étude Table des matières À propos la Question

VOCALYS LITE. www.adetec.com

VOCALYS LITE www.adetec.com Sommaire GENERALITES 1 Présentation Caractéristiques techniques RACCORDEMENTS 2 Ligne téléphonique 2 Autoprotection 3 Entrées 3 Sorties 4 UTILISATION 5 Marche / Arrêt du transmetteur

VOCALYS LITE www.adetec.com Sommaire GENERALITES 1 Présentation Caractéristiques techniques RACCORDEMENTS 2 Ligne téléphonique 2 Autoprotection 3 Entrées 3 Sorties 4 UTILISATION 5 Marche / Arrêt du transmetteur

Table des matières Mise en contexte...3 Historique...3 1995...3 Lettre d entente no 54... 3 1996...3 Diagnostic du plan Imbeault, le plan qui est

Section locale 2000 Table des matières Mise en contexte...3 Historique...3 1995...3 Lettre d entente no 54... 3 1996...3 Diagnostic du plan Imbeault, le plan qui est actuellement en vigueur... 3 1997...3

Section locale 2000 Table des matières Mise en contexte...3 Historique...3 1995...3 Lettre d entente no 54... 3 1996...3 Diagnostic du plan Imbeault, le plan qui est actuellement en vigueur... 3 1997...3

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

Statistiques 0,14 0,11

Statistiques Rappels de vocabulaire : "Je suis pêcheur et je désire avoir des informations sur la taille des truites d'une rivière. Je décide de mesurer les truites obtenues au cours des trois dernières

Statistiques Rappels de vocabulaire : "Je suis pêcheur et je désire avoir des informations sur la taille des truites d'une rivière. Je décide de mesurer les truites obtenues au cours des trois dernières

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012. 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique