Muhammad Yunus : le microcrédit contre la pauvreté Introduction : qui est Muhammad Yunus?

|

|

|

- Stéphane Audet

- il y a 8 ans

- Total affichages :

Transcription

1 Muhammad Yunus : le microcrédit contre la pauvreté Introduction : qui est Muhammad Yunus? I) Pourquoi le micro crédit? 1 Les exclus du financement 2 Les principes du micro crédit 3 Le micro crédit dans le monde II) Le micro crédit remplit-il ses objectifs? 1 Effets directs du financement des projets 2 Effets indirects et retombées positives 3 Les limites : Esther Duflo Conclusion : un autre regard sur les pauvres

2 Introduction : qui est Muhammad Yunus? Muhammad Yunus est né le 28 juin 1940 au Bangladesh dans le petit village de Bathua. Sa famille, sans être pauvre, est d origine modeste. A 13 ans il devient boy-scout ce qui lui permet de voyager à l occasion de grands rassemblements. Il étudie à partir de 1957 l économie à l université de Dacca puis il devient professeur. A 21 ans il fonde une première entreprise d emballage de haute technologie qui remporte un grand succès. Il part en 1965 passer un doctorat d économie aux Etats-Unis, où il rencontrera l économiste Nicholas Georgescu-Roegen, le théoricien de la décroissance. A l occasion de la guerre d indépendance du Bangladesh contre le Pakistan, il soutient l indépendance et rentre dans son pays en Il constate alors l effroyable misère des paysans de la province de Chittagong et il attribue cette misère à leur impossibilité d accéder au crédit pour développer une activité.

3 Il se lance alors dans le micro-prêt en avançant à 42 agriculteurs la somme de 27 $ qu ils rembourseront sans problème. Il essaie d impliquer, sans succès, les banques commerciales à cette idée. Il fonde alors le programme «Grameen» (qui veut dire village) en Cette organisation devient une banque en 1983 et développe son modèle un peu partout dans le monde. Muhammad Yunus est donc considéré comme le fondateur du microcrédit qui remporte un très grand succès, et pas simplement dans les pays pauvres. En 2005 il est nominé pour recevoir à la fois le prix Nobel de la paix et le «Nobel» d économie, et c est en 2006 qu il reçoit le prix Nobel de la paix. A partir de ces années il est confronté à de sévères critiques, émanant à la fois de «l élite» bourgeoise de son pays, des fondamentalistes religieux et de l intelligentsia économique. 50 organisations caritatives dans le monde lui apportent leur soutien, mais il est exclu de la Grameen Bank en 2011.

4 Il se consacre depuis à populariser la lutte contre la pauvreté dans le monde, en particulier auprès des jeunes. Il reçoit en 2013 la médaille d or du Congrès des Etats-Unis. Au mois de mai 2014 les étudiants d HEC en France lui ont fait un triomphe. Muhammad Yunus est donc aussi celui qui montre que le capitalisme peut avoir une profonde utilité sociale, c est ce qu il appelle le «social business». C est sur ce point que les débats dont nous ferons l écho sont les plus vifs : certains reprochent à Muhammad Yunus de transformer le social business en «social washing» et de légitimer à peu de frais les entreprises capitalistes, à l image de Danone, qui se feraient au travers de leur soutien à Muhammad Yunus de la publicité et une certaine «virginité». Ce à quoi il a répondu que le seul microcrédit avait déjà permis à 300 millions de personnes dans le monde de sortir de la pauvreté.

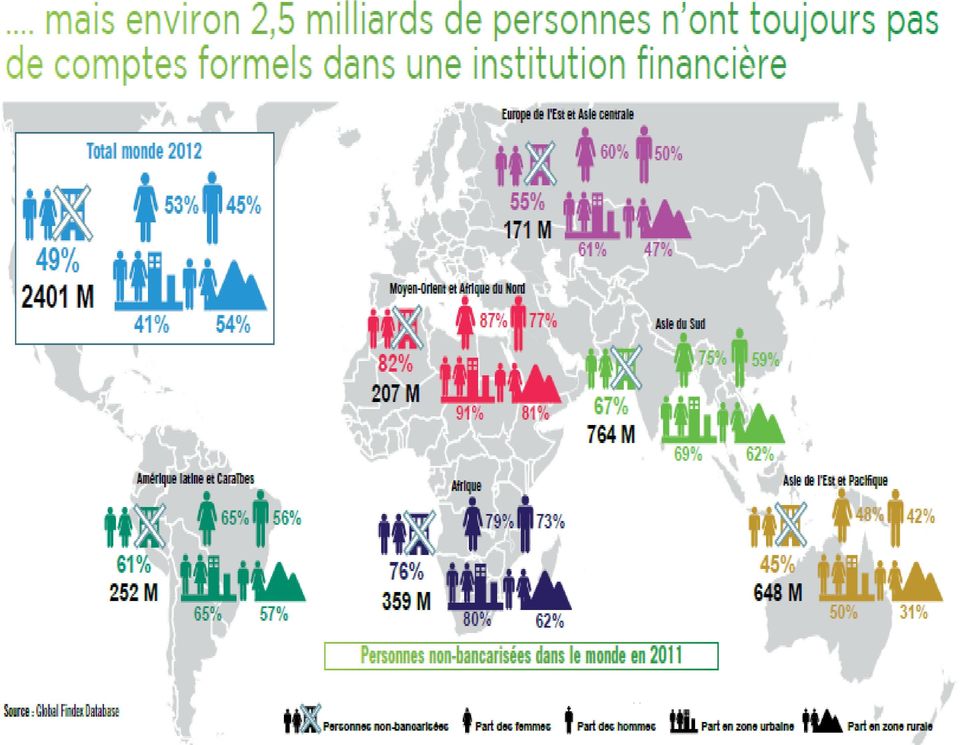

5 I)Pourquoi le microcrédit? L idée du microcrédit parait simple, mais on peut se demander pourquoi autant de personnes dans le monde ont besoin de ce petit «coup de pouce». 1 Les exclus du financement La 1 raison est finalement assez simple et montre le cercle vicieux de la pauvreté : quand on est pauvre, on est la plupart du temps exclu du système bancaire, puisqu on ne peut rien (ou presque) déposer en banque. Si on ne fait pas partie d un système bancaire, on n accède pas au crédit, si minime soit-il. Et sans crédit, il devient impossible de se loger, de se nourrir, et surtout d entreprendre. On reste alors pauvre. Cette situation concerne aujourd hui 2.5 milliards de personnes dans le monde, bien entendu surtout dans les pays pauvres. Mais l accès au crédit est également très difficile pour certains dans les pays riches.

6

7 Cet inégal accès au système bancaire est très corrélé avec le niveau de développement des pays : dans les économies en développement, 59% des adultes sont privés de banques, mais c est le cas de 77% des personnes qui gagnent moins de 2 $ par jour. Et on ne peut pas oublier que 11% des adultes vivant dans les pays développés sont eux aussi privés d accès au système bancaire. C est surtout le cas des campagnes, mais c est également plus le cas des femmes que des hommes.

8 78% des ruraux des pays à faible revenu sont privés d accès au système bancaire et 65% pour les citadins et en moyenne seulement 47% des femmes dans le monde ont un accès au système bancaire (pas toujours d ailleurs pour des questions de revenus) contre 55% pour les hommes. Sur le plan économique global, le fait de ne pas avoir d accès au crédit et au système bancaire est triplement contre productif : - il maintient les personnes dans la pauvreté - il limite bien entendu les progrès de la productivité - il «encourage» l activité informelle source de pertes fiscales

9 Cette situation, outre le fait qu elle soit parfaitement amorale est également économiquement idiote puisqu elle freine les perspectives de développement. Le microcrédit n est donc pas simplement une idée généreuse, c est à priori également une idée intelligente. 2 Les principes du microcrédit. L idée de base est assez simple : il faut mobiliser des fonds pour prêter des sommes modestes à des personnes pour qu elles puissent financer des projets (15 $ au Bangladesh, une moyenne de 1500 en France) et grâce à ces projets pouvoir rembourser le crédit accordé. Le microcrédit suppose également un accompagnement technique minimum dans la gestion des fonds prêtés et dans la réalisation des projets : le but est d aider la personne sans porter atteinte à son activité et à sa réalisation. Les fonds sont d origines variées : il peut s agir de dépôts effectués par les clients, d engagement de capital ou d emprunts.

et grâce à ces projets pouvoir rembourser le crédit accordé.")

10 Pour l essentiel, les sources de financement proviennent des dépôts des autres personnes : en 2012, sur les 72.5 milliards $ de microcrédits accordés, 55.7% provenaient de ces dépôts, 26.3% d emprunts et 18% d engagement de capital. On remarque immédiatement l importance de l Amérique latine dans les microcrédits mondiaux.

11 Ce sont les banques qui interviennent le plus dans le microcrédit, ce qui semble plutôt «normal» et ce qui montre à postériori la «victoire» de Muhammad Yunus : elles représentent 54% du microcrédit mondial. Mais l apport financier des ONG et des coopératives, même s il est financièrement plus modeste, n est pas à négliger du fait de son exemplarité et de son fonctionnement.

12 Le microcrédit ne doit pas être confondu avec la charité : il doit être remboursé. Les délais de remboursement sont relativement courts pour éviter la spirale du surendettement : 1 à 2 ans en moyenne, mais souvent avec des échéances hebdomadaires dans les pays en développement, et le taux de recouvrement mondial en 2012 varie de 95% à 97%. Un point du microcrédit est souvent discuté : en moyenne, les taux d intérêts pratiqués sont plutôt élevés : dans les PED ils atteignent souvent 10%à 20% et en France, en moyenne, autour de 7%. Pour autant, il ne s agit pas d enrichir le prêteur : ces taux d intérêts plus élevés concernent également des frais administratifs plus nombreux et concentrés sur des sommes plus faibles. Il faut également tenir compte de l encadrement technique qu implique le microcrédit, d autant plus que cet encadrement se fait envers des personnes souvent peu éduquées à la gestion économique, ce qui demande d autant plus d efforts.

13 3 Le microcrédit dans le monde. Muhammad Yunus a «inventé» le microcrédit pour que les plus pauvres puissent sortir de cette situation. En 2012, le microcrédit a concerné 91.4 millions de personnes qui ont reçu 81.5 milliards $ de prêts de la part de 1252 institutions financières. Le montant moyen du microcrédit est donc de 890 $ par personne. Logiquement donc, c est dans les pays en développement que se concentre le microcrédit. Ceci dit, dans les pays «riches» il y a aussi des personnes pauvres, n ayant accès ni au crédit ni à un établissement bancaire. Le microcrédit dans les pays développés représente en milliards $, et par exemple, c est en 1989 qu en France a été fondée l ADIE (association pour le droit à l initiative économique). En France, en 2013, personnes ont bénéficié d un microcrédit pour un montant total de 254 millions d

14 Au sein des pays en développement, on peut remarquer une distorsion : l Asie du sud représente 52% des personnes ayant reçu un microcrédit mais elle ne représente que 11% des sommes distribuées alors qu en sens inverse l Amérique latine représente 41% des sommes mais seulement 21% des bénéficiaires.

15 Origine par régions en développement des personnes bénéficiant d'un microcrédit en millions de personnes et en % du total Europe de l'est et Asie centale; 2,7; 3% Moyen Orient et Afrique du nord; 1,8; 2% Asie de l'est et pacifique; 12,8; 14% Amérique latine et caraïbes; 19,2; 21% Afrique; 7,3; 8% Asie du sud; 47,5; 52%

16 Microcrédits distribués dans les pays en développement en milliards $ et en % du total en 2012 Asie de l'est et pacifique; 21,2; 26% Europe de l'est et Asie centale; 11,4; 14% Moyen Orient et Afrique du nord; 1,4; 2% Asie du sud; 8,9; 11% Afrique; 4,9; 6% Amérique latine et caraïbes; 33,4; 41%

17 En France, nous pouvons constater le nombre croissant de personnes concernées par le microcrédit personnel : personnes en 2013 soit 28 fois plus qu en On mesure là l effet direct de la crise économique.

18 Le nombre de microcrédits professionnels est lui aussi en augmentation mais de façon un peu moins nette : il a beaucoup progressé entre 2006 et 2009 (presque trois fois plus) mais il a stagné jusqu en 2012 avant de ré augmenter en 2013 (+ 9%).

mais il a stagné jusqu en 2012 avant de ré augmenter")

19 Nous remarquons qu en France une grande partie du financement du microcrédit professionnel est assuré par la finance solidaire : plus de la moitié du total. Nous verrons un peu plus loin l apport concret de ce mode de financement. Le bilan du microcrédit est donc pour l instant sans ambigüité : il permet bien à des personnes démunies et surtout sans moyen pour financer des projets d envisager de pouvoir y parvenir. II) Le microcrédit remplit-il ses objectifs? Le microcrédit a deux objectifs : - permettre aux personnes de pouvoir réaliser des projets productifs et ainsi sortir de la misère. - faire en sorte que les retombées soient positives non seulement pour le bénéficiaire mais également pour d autres personnes concernées : on recherche ici le fameux effet de ruissellement.

Le microcrédit remplit-il ses objectifs? Le microcrédit a deux objectifs : - permettre aux personnes de pouvoir réaliser des projets productifs et ainsi sortir de la misère.")

20 Nous allons utiliser le cas de la France pour voir si le microcrédit remplit ces objectifs. 1 Effets directs du financement des projets. Sur le plan personnel, le microcrédit est surtout utilisé pour le l emploi et la mobilité. Cela signifie la plupart du temps quelque chose de très concret : financer son permis de conduire, acquérir un (petit) véhicule bref, ce qui est aujourd hui presque «obligatoire» pour espérer obtenir un emploi. On voit également que le logement occupe une part importante du microcrédit (se loger «décemment» aide aussi à la recherche d un emploi) de même que la formation. On peut donc déjà estimer que le microcrédit permet à des personnes de pouvoir espérer trouver un emploi. Sur le plan professionnel, le microcrédit sert surtout à monter de petites activités de services : 73% du total. Normal, car les services sont ce qui coûte le moins cher à produire.

de même que la formation.")

21

22

23 En moyenne, 63% des entreprises créées à la suite d un microcrédit sont pérennes, c est-à-dire qu elles poursuivent leur activité pendant au moins 3 ans (critère fixé par la caisse des dépôts). Le chiffre d affaires moyen peut sembler modeste : par an et 46% des entreprises ne dépassent pas de CA par an.

24 L ampleur de ce chiffre d affaires dépend bien entendu de la nature de l activité concernée : moins de en moyenne pour un commerce ambulant, mais pour des entreprises de nature industrielle ou artisanale. On peut remarquer que dans certains cas (15% en moyenne, mais 26% pour les entreprises industrielles) le CA dépasse par an, ce qui est loin d être négligeable. On retrouve ici à la fois la philosophie de Muhammad Yunus, mais également sa limite : si le microcrédit permet sans doute au plus grand nombre de sortir de la misère et de développer des projets, il ne permet sans doute pas, en tout cas pas dans nos pays, de sortir de la pauvreté. Mais en même temps, les retombées pour le pays ne sont pas à négliger : en 2013, personnes ont pu accéder directement à une activité professionnelle, certes fragile, en utilisant le microcrédit. Et pour les finances publiques, cela signifie quelques dépenses de moins et quelques rentrées fiscales de plus.

25 2 Effets indirects et retombées positives. Muhammad Yunus avait parfaitement compris que les effets indirects du microcrédit étaient bien supérieurs aux effets directs. Le microcrédit permet d abord de créer des activités, et ces activités sont créatrices d emplois, non seulement pour celui qui profite et utilise le microcrédit, mais également pour les personnes qui vont être à leur tour employées. On soulignera d ailleurs que ce microcrédit est encore plus utile pour les femmes dont les projets sont plus concrets (et la situation initiale, surtout au Bangladesh, beaucoup plus précaire). En France, si en effet la plupart des entreprises fondées par microcrédit n emploient qu une seule personne, 5% en emploient deux, 2% trois Au total rien que pour l année 2013, et rien que pour le microcrédit financé par la finance solidaire (plus de la moitié du financement), emplois ont été créés ou préservés par ce microcrédit.

26

27 L embauche de salariés se fait d ailleurs assez rapidement : en % des embauches se sont faites soit au démarrage de l entreprise soit au bout d un an. On voit donc ici que les retombées de ce micro crédit sont rapides pour les autres personnes.

28 L épargne solidaire, qui finance une bonne partie du microcrédit en France n a pas que des effets économiques : elle permet également l accès au logement (même modeste), la production électrique Et elle participe au développement de pays en difficultés.

29 Les chiffres de 2013 de la finance solidaire confirment cette utilité sociale à la fois de ce type de finance et du microcrédit qui va avec : emplois, personnes relogées. Ce n est pas la solution à la pauvreté, mais cela participe à la solution.

30 3 Les limites : Esther Duflo Le bilan du microcrédit, que ce soit en France ou ailleurs est donc globalement positif, que ce soit par ces effets directs (sortir de la misère, créer des emplois) ou indirects (redonner du souffle à des activités économiques locales). Néanmoins l œuvre de Muhammad Yunus est critiquée. Rappelons d abord, pour évacuer le problème, qu elle est critiquée dans son propre pays par : - l élite bourgeoise du Bangladesh qui n apprécie ni qu on lui montre sa propre incurie ni qu on «détourne» des forces productives à exploiter. - les fondamentalistes qui reprochent à Muhammad Yunus à la fois de faire des prêts avec intérêt, et surtout de favoriser en priorité le sort des femmes, de les faire travailler, prendre des décisions, ouvrir un compte en banque

31 - l intelligentsia économique mondiale apprécie peu le concept de «social business». Pour les membres de cette coterie, soit on fait du business «as usual» (comme toujours) et c est le rôle des entreprises capitalistes, soit on fait du social (rôle des pouvoirs publics, des organisations humanitaires ). Mais on ne fait pas les deux à la fois. Les «critiques» les plus cohérentes au microcrédit sont à mettre au compte de la spécialiste mondiale des questions de pauvreté, une femme peu suspecte de connivence avec aucune des trois critiques précédentes : Esther Duflo. Esther Duflo est une économiste française née en 1972 à Paris. Elle enseigne pour l instant au MIT, et elle fait partie des conseillers du Président Obama en matière de lutte contre la pauvreté dont elle est une spécialiste. Elle a en particulier inspiré le Président brésilien Lula dans son programme «Bolsa Familia».

32 Les travaux d Esther Duflo et de son compagnon, l indien Abhijit V. Banerjee ont été publiés en 2012 sous le titre «Repenser la pauvreté». En janvier 2010 elle a publié dans le journal «Le Monde» un article où elle exprime un certain scepticisme par rapport au microcrédit, sans pour autant le dénoncer. Dans son travail, Esther Duflo propose principalement de soumettre les effets des programmes de lutte contre la pauvreté à une analyse empirique, plutôt qu à une analyse en termes de morale et de générosité. Elle constate ainsi en comparant deux sociétés villageoises, que le microcrédit en Inde principalement, a assez peu d effets sur la sortie de la pauvreté de ceux qui y ont accès : il n améliore que faiblement le sort des plus démunis par rapport à des programmes d aides plus classiques. Au bout de trois ans, le sort des populations s est légèrement amélioré par acquisition de biens durables, mais les activités productives continuent de vivoter à petite échelle.

33 Esther Duflo constate alors que : - les personnes aidées par le microcrédit ne se précipitent pas, contrairement aux «craintes» exprimées par certains, sur les biens de consommation (occidentaux). - mais les productions restent très familiales, informelles et se développent peu (90% des entreprises étudiées n ont aucun salarié et aucune n en a plus de trois). Elle attribue cette stagnation à trois raisons : La plupart de ceux qui ont recours au microcrédit le font sans esprit réel d entreprise, mais parce qu ils y sont obligés. Cette tâche leur déplait. Il y a ici une critique implicite à ce que pense Muhammad Yunus : l esprit d entreprise n est pas, selon elle, une donnée universelle. Le travail est écrasant et se fait au détriment de l éducation et de la santé, en particulier pour les enfants, ce qui limite d autant la possibilité de sortir de la pauvreté.

34 La notion de financement solidaire pose problème et commence d ailleurs à être abandonnée : il s agit d avancer des sommes modestes à un groupe (de femmes le plus souvent), d envisager un remboursement hebdomadaire, et que chaque membre du groupe soit solidaire en cas de non remboursement d un des membres. Mais cela n incite pas à la prise de risque, chaque membre craignant de devoir rembourser à la place des autres. Mais quand le financement n est pas solidaire, les personnes hésitent encore plus, craignant de ne pas pouvoir rembourser. Plus globalement, Esther Duflo écrit ceci : «Toutefois la vision romantique d'un milliard d'entrepreneurs aux pieds nus est probablement une illusion.» (Le Monde 11/01/2010) Elle propose plutôt de faire une sélection entre ceux qui ont vraiment envie d entreprendre, et qui peuvent alors relever du microcrédit, et ceux qui préfèrent s élever par l éducation, qui rêvent plutôt d un avenir de salarié pour leurs enfants, et qui pourront relever d une aide sociale plus classique, comme par exemple au Brésil.

35 Conclusion : un autre regard sur la pauvreté. Les limites posées par Esther Duflo ne sont donc pas des critiques au microcrédit. Elle rejoint d ailleurs Muhammad Yunus sur ce qui fait l intérêt essentiel de son travail : changer notre regard sur la pauvreté. Pour beaucoup d entre nous, le pauvre a deux visages différents : celui qui ne veut pas s en sortir (poids des traditions, fatalisme, religions, fainéantise ) et celui qui n a pas de chance (chômage, catastrophes naturelles, maladies, incuries politiques ). Que ce soit Muhammad Yunus ou Esther Duflo, le pauvre est d abord celui à qui on ne donne pas les moyens de sortir de la pauvreté, quels que soient par ailleurs les moyens en question : crédit ou aide sociale ciblée. Le pauvre est alors quelqu un qui, comme les autres, est porteur de possibilités sociales et économiques, et qui peut cesser d être pauvre avec relativement peu de moyens à sa disposition, pour peu qu on lui donne ou prête ces moyens.

36 On en est alors assez loin du discours sur la légitimité des inégalités, sur la richesse comme récompense des mérites des uns et sur la pauvreté comme sanction des échecs des autres. Plus globalement, les 10 personnages que nous avons vus cette année ont tous un point en commun : l économie est d abord une science de l action et non pas une observation de la passivité. Tous ont affirmé, chacun à leur manière et chacun à leur niveau, que des moyens existaient pour sortir des situations bloquées qui existaient à leur époque. Tous ont donc pensé l économie comme un instrument collectif permettant au plus grand nombre de progresser et pas simplement à quelques uns de s enrichir et de s accaparer le profit global. Ils ont également tous émis une même idée : la vie des gens, l économie doit être faite d adaptation et de rupture. Ce qui est perçu au départ comme une contrainte finit toujours par devenir une amélioration. Si la France pouvait s en inspirer

résumé un développement riche en emplois

ne pas publier avant 00:01 Gmt le mardi 27 mai 2014 résumé un développement riche en emplois Rapport sur le Travail dans le Monde 2014 Un développement riche en emplois Résumé ORGANISATION INTERNATIONALE

ne pas publier avant 00:01 Gmt le mardi 27 mai 2014 résumé un développement riche en emplois Rapport sur le Travail dans le Monde 2014 Un développement riche en emplois Résumé ORGANISATION INTERNATIONALE

COMMUNIQUÉ DE PRESSE. La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

POLITIQUE D ÉGALITÉ ENTRE LES FEMMES ET LES HOMMES

POLITIQUE D ÉGALITÉ ENTRE LES FEMMES ET LES HOMMES MAI 2008 POLITIQUE D EGALITÉ ENTRE LES FEMMES ET LES HOMMES 1. LE CONTEXTE L égalité entre les femmes et les hommes est une condition essentielle au développement

POLITIQUE D ÉGALITÉ ENTRE LES FEMMES ET LES HOMMES MAI 2008 POLITIQUE D EGALITÉ ENTRE LES FEMMES ET LES HOMMES 1. LE CONTEXTE L égalité entre les femmes et les hommes est une condition essentielle au développement

L auto-entrepreneuriat! Christophe Everaere Lyon 3!

L auto-entrepreneuriat! Christophe Everaere Lyon 3! 28/06/2012" www.aravis.aract.fr! 28/06/12! N 1! Entrepreneuriat : 2 visions contrastées"! Projet offensif de création : envie de réussir sans les contraintes

L auto-entrepreneuriat! Christophe Everaere Lyon 3! 28/06/2012" www.aravis.aract.fr! 28/06/12! N 1! Entrepreneuriat : 2 visions contrastées"! Projet offensif de création : envie de réussir sans les contraintes

Accompagnement amont court en parallèle de l étude du dossier. Proposer une solution d assurance adaptée aux besoins du chef d entreprise financé

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

Adie et vous. Nos Missions: Des missions qui traduisent les valeurs de l ADIE fondées sur la confiance dans les capacités de chacun et le droit fondamental d entreprendre Financer les créateurs d entreprise

ORIGINES ET CONTOURS, FONDEMENTS ET TRAJECTOIRE DES ENTREPRISES COLLECTIVES AU QUÉBEC ET DANS LE MONDE

CHAPITRE 1 ORIGINES ET CONTOURS, FONDEMENTS ET TRAJECTOIRE DES ENTREPRISES COLLECTIVES AU QUÉBEC ET DANS LE MONDE L enjeu théorique COOPÉRATION ET ÉCONOMIE SOCIALE : UNE SYNTHÈSE INTRODUCTIVE L initiative

CHAPITRE 1 ORIGINES ET CONTOURS, FONDEMENTS ET TRAJECTOIRE DES ENTREPRISES COLLECTIVES AU QUÉBEC ET DANS LE MONDE L enjeu théorique COOPÉRATION ET ÉCONOMIE SOCIALE : UNE SYNTHÈSE INTRODUCTIVE L initiative

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

!Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux!

!!!!Défis et enjeux!") !Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux! Du microcrédit à la microfinance!!!! Les défis et enjeux! La cohérence - Mission, vision! L innovation! Croissance et rentabilité! Gouvernance! L

!Mutuelle!!de microfinance (Québec)!!!!Défis et enjeux! Du microcrédit à la microfinance!!!! Les défis et enjeux! La cohérence - Mission, vision! L innovation! Croissance et rentabilité! Gouvernance! L

La création reprise d entreprise artisanale. Comment financer une création reprise d entreprise artisanale?

La création reprise d entreprise artisanale Comment financer une création reprise d entreprise artisanale? Comment financer une création reprise d entreprise artisanale? 2 Editorial L artisanat, première

La création reprise d entreprise artisanale Comment financer une création reprise d entreprise artisanale? Comment financer une création reprise d entreprise artisanale? 2 Editorial L artisanat, première

SOMMAIRE PARTIE 1 : POURQUOI «DONNER DU CREDIT AUX FEMMES RURALES»?... 3 PARTIE 2 : EPARGNE/CREDIT DU SYSTEME FINANCIER INFORMEL...

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

Le développement durable 2010

Le développement durable 2010 Fédération internationale de laiterie (FIL-IDF Canada) mars 2010 Danone Inc. Canada Danone Plan Danone Danone au Canada Le développement durable Danone et le double-projet

Le développement durable 2010 Fédération internationale de laiterie (FIL-IDF Canada) mars 2010 Danone Inc. Canada Danone Plan Danone Danone au Canada Le développement durable Danone et le double-projet

S engager pour la survie de l enfant: Une promesse renouvelée

S engager pour la survie de l enfant: Une promesse renouvelée Rapport de situation 2013 RÉSUMÉ L UNICEF s est engagé à publier des rapports annuels de situation relatifs à la survie de l enfant en soutien

S engager pour la survie de l enfant: Une promesse renouvelée Rapport de situation 2013 RÉSUMÉ L UNICEF s est engagé à publier des rapports annuels de situation relatifs à la survie de l enfant en soutien

Comment les pauvres gèrent-ils le risque?

Comment les pauvres gèrent-ils le risque? Le présent dossier donne un aperçu de la manière dont les ménages pauvres gèrent les risques. Fondé sur les recherches effectuées via les journaux financiers dont

Comment les pauvres gèrent-ils le risque? Le présent dossier donne un aperçu de la manière dont les ménages pauvres gèrent les risques. Fondé sur les recherches effectuées via les journaux financiers dont

La plateforme de micro-dons du CCFD-Terre solidaire

La plateforme de micro-dons du CCFD-Terre solidaire DOSSIER DE PRÉSENTATION S o m m ai r e SolidaireVille, plateforme innovante de micro-dons. Une première!...3 Des projets au service du développement

La plateforme de micro-dons du CCFD-Terre solidaire DOSSIER DE PRÉSENTATION S o m m ai r e SolidaireVille, plateforme innovante de micro-dons. Une première!...3 Des projets au service du développement

Communiqué. Emmaüs sans frontières. 31 mai 2011. Centre socio culturel. Thann EMMAÜS CERNAY. Rendez vous le 31 mai à 14h. Centre socio culturel

Emmaüs sans frontières Communiqué 31 mai 2011 Centre socio culturel Thann ************************ CERNAY EMMAÜS A l occasion de la tournée de mobilisation d Emmaüs International, EMMAÜS CERNAY accueillera,

Emmaüs sans frontières Communiqué 31 mai 2011 Centre socio culturel Thann ************************ CERNAY EMMAÜS A l occasion de la tournée de mobilisation d Emmaüs International, EMMAÜS CERNAY accueillera,

Garanties ARIZ. La sécurisation du crédit au cœur du développement des PME. Février 2010

Garanties ARIZ La sécurisation du crédit au cœur du développement des PME Février 2010 Obstacles au crédit aux PME dans les pays en développement Le prêt aux PME est une activité émergente que les banques

Garanties ARIZ La sécurisation du crédit au cœur du développement des PME Février 2010 Obstacles au crédit aux PME dans les pays en développement Le prêt aux PME est une activité émergente que les banques

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

Débat participatif. La vie chère. «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse»

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Le microcrédit personnel accompagné

OCTOBRE 2013 N 36 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le microcrédit personnel accompagné Ce mini-guide vous est offert par : SOMMAIRE

OCTOBRE 2013 N 36 CRÉDIT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le microcrédit personnel accompagné Ce mini-guide vous est offert par : SOMMAIRE

PRESENTATION AFD- juin 2004

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

En Afrique, les opportunités d emploi offertes aux femmes proviennent à 92 % de l économie informelle (estimation). JORGEN SCHYTTE/Still Pictures

. JORGEN SCHYTTE/Still Pictures") En Afrique, les opportunités d emploi offertes aux femmes proviennent à 92 % de l économie informelle (estimation). JORGEN SCHYTTE/Still Pictures 1 Introduction I Cette étude considère l urbanisation comme

En Afrique, les opportunités d emploi offertes aux femmes proviennent à 92 % de l économie informelle (estimation). JORGEN SCHYTTE/Still Pictures 1 Introduction I Cette étude considère l urbanisation comme

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Les inégalités de conditions de vie dans le monde

Notes de l Observatoire N 2, février 2014 Les inégalités de conditions de vie dans le monde 89 % de la population mondiale a accès à l eau potable. L espérance de vie a progressé de 21 ans depuis les années

Notes de l Observatoire N 2, février 2014 Les inégalités de conditions de vie dans le monde 89 % de la population mondiale a accès à l eau potable. L espérance de vie a progressé de 21 ans depuis les années

Communauté d Agglomération du Grand Villeneuvois 1

Communauté d Agglomération du Grand Villeneuvois 1 PLAN DE FINANCEMENT DU PROJET FONDS PROPRES = APPORT PERSONNEL CREDIT AIDES FINANCIERES - SUBVENTIONS Communauté d Agglomération du Grand Villeneuvois

Communauté d Agglomération du Grand Villeneuvois 1 PLAN DE FINANCEMENT DU PROJET FONDS PROPRES = APPORT PERSONNEL CREDIT AIDES FINANCIERES - SUBVENTIONS Communauté d Agglomération du Grand Villeneuvois

Signature du Protocole de partenariat avec les établissements bancaires de La Réunion lundi 27 mai à 14h30 DOSSIER DE PRESSE

Signature du Protocole de partenariat avec les établissements bancaires de La Réunion lundi 27 mai à 14h30 DOSSIER DE PRESSE contacts : Christian Brunaud DIECCTE - Direction des entreprises, de la concurrence,

Signature du Protocole de partenariat avec les établissements bancaires de La Réunion lundi 27 mai à 14h30 DOSSIER DE PRESSE contacts : Christian Brunaud DIECCTE - Direction des entreprises, de la concurrence,

Présentation du dispositif départemental d aide au «Microcrédit Personnel»

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

DOSSIER DE PRESSE Présentation du dispositif départemental d aide au «Microcrédit Personnel» Lundi 21 janvier 2013 à 15h30 A l Hôtel du Département, à Rouen En présence de : Didier MARIE, Président du

utilisés en faveur d un relativisme culturel, allant à l encontre de l universalité des droits de l homme,

Documents de synthèse DS 2 20.12.09 IIEDH Observatoire de la diversité et des droits culturels Situation des droits culturels Argumentaire politique www.droitsculturels.org 1. Définition des droits culturels

Documents de synthèse DS 2 20.12.09 IIEDH Observatoire de la diversité et des droits culturels Situation des droits culturels Argumentaire politique www.droitsculturels.org 1. Définition des droits culturels

Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008)

") Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008) Excellences, Chers collègues, Mesdames et Messieurs, Chers amis, Quelles méthodes, quels instruments pour

Couverture du risque maladie dans les pays en développement: qui doit payer? (Paris, 7 mai 2008) Excellences, Chers collègues, Mesdames et Messieurs, Chers amis, Quelles méthodes, quels instruments pour

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général --------

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

Agricultures paysannes, mondialisation et développement agricole durable

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010. Axe Emploi et Solidarité. PME - Indépendants

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 Axe Emploi et Solidarité PME - Indépendants Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 PME - Indépendants Etat des lieux

Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 Axe Emploi et Solidarité PME - Indépendants Plateforme électorale Ecolo Elections fédérales du 13 juin 2010 PME - Indépendants Etat des lieux

Développement de la microassurance au Vietnam : quelques expériences intéressantes. Grégoire Chauvière Le Drian Adjoint au directeur ADETEF Vietnam

Développement de la microassurance au Vietnam : quelques expériences intéressantes Grégoire Chauvière Le Drian Adjoint au directeur ADETEF Vietnam Atelier du Forum économique et financier Hanoï, 10 et

Développement de la microassurance au Vietnam : quelques expériences intéressantes Grégoire Chauvière Le Drian Adjoint au directeur ADETEF Vietnam Atelier du Forum économique et financier Hanoï, 10 et

Le fonds de dotation. Titre. www.artisandumonde.org

Le fonds de dotation d Artisans du Monde Faire un don Pour construire un monde plus juste au Nord comme au Sud Titre Crédit photo : Ellas Cuentan www.artisandumonde.org 1 Fonds de dotation d Artisans du

Le fonds de dotation d Artisans du Monde Faire un don Pour construire un monde plus juste au Nord comme au Sud Titre Crédit photo : Ellas Cuentan www.artisandumonde.org 1 Fonds de dotation d Artisans du

Avancées dans le domaine des performances sociales en microfinance, et applications en Europe. Cécile Lapenu, Cerise

Avancées dans le domaine des performances sociales en microfinance, et applications en Europe Cécile Lapenu, Cerise Septembre 2008 1 Cécile Lapenu, CERISE Dans le secteur de la microfinance, les performances

Avancées dans le domaine des performances sociales en microfinance, et applications en Europe Cécile Lapenu, Cerise Septembre 2008 1 Cécile Lapenu, CERISE Dans le secteur de la microfinance, les performances

Consultations prébudgétaires 2011-2012

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Présenté au Comité permanent des finances de la Chambre des communes 12 août 2011 Sommaire Dans le cadre des consultations prébudgétaires du Comité permanent des finances de la Chambre des communes, le

Qu est-ce que le commerce équitable?

FAIR TRADE RULES! Position du mouvement international du commerce équitable en vue de la VI e Conférence Ministérielle de l OMC à Hong Kong Octobre 2005 «Nous, les membres du mouvement international du

FAIR TRADE RULES! Position du mouvement international du commerce équitable en vue de la VI e Conférence Ministérielle de l OMC à Hong Kong Octobre 2005 «Nous, les membres du mouvement international du

Interpréter correctement l évolution de la part salariale.

Interpréter correctement l évolution de la part salariale. Gilles Saint-Paul Université de Toulouse I et Ministère de l Ecologie En, la part des salaires dans la valeur ajoutée (ou dans le PIB) est un

Interpréter correctement l évolution de la part salariale. Gilles Saint-Paul Université de Toulouse I et Ministère de l Ecologie En, la part des salaires dans la valeur ajoutée (ou dans le PIB) est un

Propension moyenne et marginale

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Les investissements internationaux

Conclusion : Doit-on réguler les IDE? Les investissements internationaux Introduction : Qu est ce qu un investissement direct à l étranger (IDE)? I) L évolution des IDE 1 Les IDE : une affaire entre riches

Conclusion : Doit-on réguler les IDE? Les investissements internationaux Introduction : Qu est ce qu un investissement direct à l étranger (IDE)? I) L évolution des IDE 1 Les IDE : une affaire entre riches

UN REVENU QUOI QU IL ARRIVE

UN REVENU QUOI QU IL ARRIVE Bienvenue chez P&V En vous confiant à P&V, vous choisissez un assureur qui recherche avant tout l intérêt de ses assurés. Depuis son origine, en 1907, P&V s appuie sur des valeurs

UN REVENU QUOI QU IL ARRIVE Bienvenue chez P&V En vous confiant à P&V, vous choisissez un assureur qui recherche avant tout l intérêt de ses assurés. Depuis son origine, en 1907, P&V s appuie sur des valeurs

Les dispositifs solidaires du Crédit Mutuel Arkéa

Les dispositifs solidaires du Crédit Mutuel Arkéa Les aides financières à l investissement et à la création d emplois L aide aux emprunteurs en difficulté Le micro-crédit personnel Les difficultés ponctuelles

Les dispositifs solidaires du Crédit Mutuel Arkéa Les aides financières à l investissement et à la création d emplois L aide aux emprunteurs en difficulté Le micro-crédit personnel Les difficultés ponctuelles

Un modèle stochastique du taux d intérêt implicite en microcrédit

Un modèle stochastique du taux d intérêt implicite en microcrédit PHEAKDEI MAUK, MARC DIENER LABORATOIRE J.A. DIEUDONNÉ Dixième colloque des jeunes probabilistes et statisticiens CIRM Marseille 16-20 avril

Un modèle stochastique du taux d intérêt implicite en microcrédit PHEAKDEI MAUK, MARC DIENER LABORATOIRE J.A. DIEUDONNÉ Dixième colloque des jeunes probabilistes et statisticiens CIRM Marseille 16-20 avril

Mis à jour le 15 juin 2015 AGENDA 2015

AGENDA 2015 Activités de la plateforme d accueil pour l intégration des étrangers Cycle de formation à destination des migrants d octobre 2014 à juin 2015 : «Bienvenue à Tournai» Pour informer et accompagner

AGENDA 2015 Activités de la plateforme d accueil pour l intégration des étrangers Cycle de formation à destination des migrants d octobre 2014 à juin 2015 : «Bienvenue à Tournai» Pour informer et accompagner

Répercussions sociales de La Banque Postale

Répercussions sociales de La Banque Postale La Banque Postale RÉPERCUSSIONS SOCIALES SUR LES CITOYENS RÉPERCUSSIONS SOCIALES SUR LES PERSONNELS DE LA POSTE FRANCAISE REPERCUSSIONS SOCIALES SUR LES CITOYENS

Répercussions sociales de La Banque Postale La Banque Postale RÉPERCUSSIONS SOCIALES SUR LES CITOYENS RÉPERCUSSIONS SOCIALES SUR LES PERSONNELS DE LA POSTE FRANCAISE REPERCUSSIONS SOCIALES SUR LES CITOYENS

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

Quelles ressources pour vivre seul, en 2014, dans une commune du Doubs? Essai d évaluation

1 Septembre 2014 Quelles ressources pour vivre seul, en 2014, dans une commune du Doubs? Essai d évaluation Grand-Charmont est une commune de 5200 habitants qui compte 57 % de logements sociaux. Les revenus

1 Septembre 2014 Quelles ressources pour vivre seul, en 2014, dans une commune du Doubs? Essai d évaluation Grand-Charmont est une commune de 5200 habitants qui compte 57 % de logements sociaux. Les revenus

Rapport 2014 sur la lutte contre la tuberculose dans le monde

Rapport 2014 sur la lutte contre la tuberculose dans le monde Résumé d orientation La tuberculose reste l une des maladies transmissibles causant le plus de décès dans le monde. En 2013, selon les estimations,

Rapport 2014 sur la lutte contre la tuberculose dans le monde Résumé d orientation La tuberculose reste l une des maladies transmissibles causant le plus de décès dans le monde. En 2013, selon les estimations,

Des rêves plein les yeux!

Des rêves plein les yeux! Des centaines de Gabonaises ont commencé à exploiter leur sens commercial grâce au lancement d un projet novateur de micro-finance s adressant aux femmes. SARAH MONAGHAN AUTOMNE

Des rêves plein les yeux! Des centaines de Gabonaises ont commencé à exploiter leur sens commercial grâce au lancement d un projet novateur de micro-finance s adressant aux femmes. SARAH MONAGHAN AUTOMNE

Formation des Partenaires en Fundraising/Récolte de fonds. Termes de référence

Formation des Partenaires en Fundraising/Récolte de fonds Termes de référence 1 1. Contexte et justification La formation en recherche de financement s inscrit dans le cadre du programme «Promouvoir l

Formation des Partenaires en Fundraising/Récolte de fonds Termes de référence 1 1. Contexte et justification La formation en recherche de financement s inscrit dans le cadre du programme «Promouvoir l

La promotion de la pluralité linguistique dans l usage des nouvelles technologies de l information et de la communication

Intervention de M. Khamsing Sayakone, Président de la section Lao de l APF à la 32 ème session de l APF (30juin-3 juillet 2006, Rabat, Maroc) (31 La promotion de la pluralité linguistique dans l usage

Intervention de M. Khamsing Sayakone, Président de la section Lao de l APF à la 32 ème session de l APF (30juin-3 juillet 2006, Rabat, Maroc) (31 La promotion de la pluralité linguistique dans l usage

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012 Introduction Le Groupe Co-operators limitée est détenu et dirigé par 45 membres-propriétaires de tout le Canada, issus

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012 Introduction Le Groupe Co-operators limitée est détenu et dirigé par 45 membres-propriétaires de tout le Canada, issus

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

Objectifs de développement et stratégies d appui pour la micro assurance de santé dans les PED.

Objectifs de développement et stratégies d appui pour la micro assurance de santé dans les PED. Alain Letourmy (CNRS, CERMES), Aude Pavy- Letourmy (CERDI), Pascal Brouillet (AfD) Cerdi, 1er décembre 2005

Objectifs de développement et stratégies d appui pour la micro assurance de santé dans les PED. Alain Letourmy (CNRS, CERMES), Aude Pavy- Letourmy (CERDI), Pascal Brouillet (AfD) Cerdi, 1er décembre 2005

Le financement de l apprentissage informel

Études de cas Financial arrangements in informal apprenticeships: Determinants and effects. Findings from urban Ghana, Working Paper n o 49, ILO, 2007. Financement de l apprentissage informel : zoom sur

Études de cas Financial arrangements in informal apprenticeships: Determinants and effects. Findings from urban Ghana, Working Paper n o 49, ILO, 2007. Financement de l apprentissage informel : zoom sur

Discours 1 er mai 2014 Fleurier et Yverdon

Alain Carrupt, Président syndicom, syndicat des médias et de la communication Fleurier 11.30 et Yverdon 18.30 Discours 1 er mai 2014 Fleurier et Yverdon (Seul le texte parlé fait foi!) Les travailleuses

Alain Carrupt, Président syndicom, syndicat des médias et de la communication Fleurier 11.30 et Yverdon 18.30 Discours 1 er mai 2014 Fleurier et Yverdon (Seul le texte parlé fait foi!) Les travailleuses

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Panorama de la bancarisation en France

Panorama de la bancarisation en France Vitalie Bumacov To cite this version: Vitalie Bumacov. Panorama de la bancarisation en France. 2012. HAL Id: hal-00690495 https://hal.archives-ouvertes.fr/hal-00690495v1

Panorama de la bancarisation en France Vitalie Bumacov To cite this version: Vitalie Bumacov. Panorama de la bancarisation en France. 2012. HAL Id: hal-00690495 https://hal.archives-ouvertes.fr/hal-00690495v1

1-Thème du chantier : LE DEVELOPPEMENT DURABLE

Chantier d Emmaus International sur le DEVELOPPEMENT DURABLE Lisbonne du 10 au 18 octobre 2008 1-Thème du chantier : LE DEVELOPPEMENT DURABLE Le thème du développement durable a été choisi étant un vecteur

Chantier d Emmaus International sur le DEVELOPPEMENT DURABLE Lisbonne du 10 au 18 octobre 2008 1-Thème du chantier : LE DEVELOPPEMENT DURABLE Le thème du développement durable a été choisi étant un vecteur

BREVET DE TECHNICIEN SUPÉRIEUR BANQUE

BREVET DE TECHNICIEN SUPÉRIEUR BANQUE ÉPREUVE E 3.2 : ÉCONOMIE MONÉTAIRE ET BANCAIRE DROIT GÉNÉRAL ET BANCAIRE SESSION 2013 Durée : 4 heures Coefficient : 3 Le sujet comporte 2 parties indépendantes qui

BREVET DE TECHNICIEN SUPÉRIEUR BANQUE ÉPREUVE E 3.2 : ÉCONOMIE MONÉTAIRE ET BANCAIRE DROIT GÉNÉRAL ET BANCAIRE SESSION 2013 Durée : 4 heures Coefficient : 3 Le sujet comporte 2 parties indépendantes qui

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

E/CN.6/2010/CRP.9. Compte-rendu de l animateur de la réunion. Distr. limitée 11 mars 2010 Français Original : anglais

Distr. limitée 11 mars 2010 Français Original : anglais Commission de la condition de la femme Cinquante-quatrième session 1 er -12 mars 2010 Point 3 a) de l ordre du jour Suivi de la quatrième Conférence

Distr. limitée 11 mars 2010 Français Original : anglais Commission de la condition de la femme Cinquante-quatrième session 1 er -12 mars 2010 Point 3 a) de l ordre du jour Suivi de la quatrième Conférence

Plan d orientations stratégiques 2012-2016

Plan d orientations stratégiques 2012-2016 Agence Française de Développement Établissement public, l Agence Française de Développement (AFD) agit depuis soixante-dix ans pour combattre la pauvreté et favoriser

Plan d orientations stratégiques 2012-2016 Agence Française de Développement Établissement public, l Agence Française de Développement (AFD) agit depuis soixante-dix ans pour combattre la pauvreté et favoriser

La «Venture Philanthropy» est une approche innovante de la philanthropie, qui s inspire des pratiques du «Private Equity» en les adaptant au secteur

C R E A T I N G S O C I A L V A L U E B C La «Venture Philanthropy» est une approche innovante de la philanthropie, qui s inspire des pratiques du «Private Equity» en les adaptant au secteur caritatif.

C R E A T I N G S O C I A L V A L U E B C La «Venture Philanthropy» est une approche innovante de la philanthropie, qui s inspire des pratiques du «Private Equity» en les adaptant au secteur caritatif.

DÉFINIR LES BESOINS DES POPULATIONS DÉFAVORISÉES

DÉFINIR LES BESOINS DES POPULATIONS DÉFAVORISÉES NOTE TECHNIQUE AU DOCUMENT BANQUE DE DÉTAIL DE MASSE : COMMENT LES CAISSES D ÉPARGNE EN AFRIQUE, ASIE ET AMÉRIQUE LATINE PEUVENT FOURNIR DES SERVICES ADAPTÉS

DÉFINIR LES BESOINS DES POPULATIONS DÉFAVORISÉES NOTE TECHNIQUE AU DOCUMENT BANQUE DE DÉTAIL DE MASSE : COMMENT LES CAISSES D ÉPARGNE EN AFRIQUE, ASIE ET AMÉRIQUE LATINE PEUVENT FOURNIR DES SERVICES ADAPTÉS

Mobiliser les remises de fonds des migrants au service du développement local au Sénégal (Se-039)

") Mobiliser les remises de fonds des migrants au service du développement local au Sénégal (Se-039) OBJECTIF GENERAL DU PROJET Canaliser les remises de fonds des migrants au service du développement économique

Mobiliser les remises de fonds des migrants au service du développement local au Sénégal (Se-039) OBJECTIF GENERAL DU PROJET Canaliser les remises de fonds des migrants au service du développement économique

Le microcrédit professionnel à La Réunion

Le microcrédit professionnel à La Réunion Une clé de cohésion économique et sociale? OBSERVATOIRE RÉGIONAL DE L ÉCONOMIE OCTOBRE 213 OBSeRVATOIRE RÉGIONAL DE LÉCONOMIE // Le microcrédit professionnel à

Le microcrédit professionnel à La Réunion Une clé de cohésion économique et sociale? OBSERVATOIRE RÉGIONAL DE L ÉCONOMIE OCTOBRE 213 OBSeRVATOIRE RÉGIONAL DE LÉCONOMIE // Le microcrédit professionnel à

Panorama de la bancarisation en France

Panorama de la bancarisation en France Vitalie Bumacov To cite this version: Vitalie Bumacov. Panorama de la bancarisation en France. 2012. HAL Id: hal-00690495 https://hal.archives-ouvertes.fr/hal-00690495v2

Panorama de la bancarisation en France Vitalie Bumacov To cite this version: Vitalie Bumacov. Panorama de la bancarisation en France. 2012. HAL Id: hal-00690495 https://hal.archives-ouvertes.fr/hal-00690495v2

Création d activité : chacun a-t-il sa chance? Tours 8 juillet 2009

Création d activité : chacun a-t-il sa chance? 1 Objectifs Améliorer la lisibilité des structures d aide à la création d activité : rôles et spécificités Comprendre comment les publics plus fragiles, mais

Création d activité : chacun a-t-il sa chance? 1 Objectifs Améliorer la lisibilité des structures d aide à la création d activité : rôles et spécificités Comprendre comment les publics plus fragiles, mais

COUR DES COMPTES. Synthèse. du rapport sur les organismes faisant appel à la générosité publique

COUR DES COMPTES Synthèse du rapport sur les organismes faisant appel à la générosité publique Janvier 2011 L emploi des fonds collectés par les associations en faveur des victimes du Tsunami du 26 décembre

COUR DES COMPTES Synthèse du rapport sur les organismes faisant appel à la générosité publique Janvier 2011 L emploi des fonds collectés par les associations en faveur des victimes du Tsunami du 26 décembre

Peut-on supprimer le travail des enfants?

Peut-on supprimer le travail des enfants? Le travail des enfants constitue une part importante de l économie mondiale. Au cours d une marche internationale contre le travail infantile, Michel Bonnet et

Peut-on supprimer le travail des enfants? Le travail des enfants constitue une part importante de l économie mondiale. Au cours d une marche internationale contre le travail infantile, Michel Bonnet et

Note d actualité : Analyse de la loi de finances 2013

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Note d actualité : Analyse de la loi de finances 2013 Les premières mesures gouvernementales en matière d imposition des revenus (IR) et d impôt de solidarité sur la fortune (ISF) sont désormais connues.

Plan d Action de Ouagadougou contre la traite des êtres humains, en particulier des femmes et des enfants, tel qu adopté par la Conférence

Plan d Action de Ouagadougou contre la traite des êtres humains, en particulier des femmes et des enfants, tel qu adopté par la Conférence ministérielle sur la migration et le développement. Plan d Action

Plan d Action de Ouagadougou contre la traite des êtres humains, en particulier des femmes et des enfants, tel qu adopté par la Conférence ministérielle sur la migration et le développement. Plan d Action

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS. Juin 2014

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS Juin 2014 Contacts BVA : Céline BRACQ Directrice BVA Opinion Lilas BRISAC Chargée d études 01 71 16 88 00

L OBSERVATOIRE LCL EN VILLE - RÉALISÉ PAR BVA L ÉCONOMIE DU PARTAGE, ZOOM SUR LES JEUNES URBAINS Juin 2014 Contacts BVA : Céline BRACQ Directrice BVA Opinion Lilas BRISAC Chargée d études 01 71 16 88 00

Intervention de M. Assane DIOP Directeur exécutif, Protection sociale Bureau international du Travail, Genève ***

Atelier de présentation du Programme Améliorer les capacités institutionnelles pour la gouvernance des migrations de main-d oeuvre en Afrique du Nord et de l Ouest (Bamako, Mali, 3 au 5 mars 2009) Intervention

Atelier de présentation du Programme Améliorer les capacités institutionnelles pour la gouvernance des migrations de main-d oeuvre en Afrique du Nord et de l Ouest (Bamako, Mali, 3 au 5 mars 2009) Intervention

Capital in the twenty- First Century

Capital in the twenty- First Century 21 2013 9 2014 3 19 20 20 21 Capital in the twenty-first Century 20 19 18 20 80~90 World top income Database 1/4 1/4 XVi 20 90 2000 2010 / / 90% 100% 20 90 1/3~1/2

Capital in the twenty- First Century 21 2013 9 2014 3 19 20 20 21 Capital in the twenty-first Century 20 19 18 20 80~90 World top income Database 1/4 1/4 XVi 20 90 2000 2010 / / 90% 100% 20 90 1/3~1/2

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

COMMUNIQUE DE PRESSE Saint-Denis, le 4 mars 2014

COMMUNIQUE DE PRESSE Saint-Denis, le 4 mars 2014 Aider les plus démunis à rester connectés Connexions Solidaires ouvre à Saint-Denis Grâce au soutien de la Mairie, du Centre Communal d Action Sociale (CCAS)

COMMUNIQUE DE PRESSE Saint-Denis, le 4 mars 2014 Aider les plus démunis à rester connectés Connexions Solidaires ouvre à Saint-Denis Grâce au soutien de la Mairie, du Centre Communal d Action Sociale (CCAS)

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT La mobilisation de l'épargne solidaire au Nord pour l offre de services financiers de proximité au Sud Anne-sophie Bougouin - Chargée

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT La mobilisation de l'épargne solidaire au Nord pour l offre de services financiers de proximité au Sud Anne-sophie Bougouin - Chargée

Micro crédit-bail et l'expérience de la Grameen Bank

Micro crédit-bail et l'expérience de la Grameen Bank BIM n 114-3 avril 2001 Karin BARLET Le crédit-bail ou leasing est une opération simple, pratiquée depuis longtemps dans de nombreux pays. Aujourd hui

Micro crédit-bail et l'expérience de la Grameen Bank BIM n 114-3 avril 2001 Karin BARLET Le crédit-bail ou leasing est une opération simple, pratiquée depuis longtemps dans de nombreux pays. Aujourd hui

INFORMATIONS SUR LE DROIT DE LA FAMILLE

DIRECTION DES SERVICES ADMINISTRATIFS SERVICE POPULATION ET CITOYENNETE SECTEUR ETAT CIVIL INFORMATIONS SUR LE DROIT DE LA FAMILLE Annexe du décret n 2002 1556 du 23 décembre 2002 Ce document est destiné

DIRECTION DES SERVICES ADMINISTRATIFS SERVICE POPULATION ET CITOYENNETE SECTEUR ETAT CIVIL INFORMATIONS SUR LE DROIT DE LA FAMILLE Annexe du décret n 2002 1556 du 23 décembre 2002 Ce document est destiné

Innovation Sociale & apprentissage mutuel en matière de microépargne

Innovation Sociale & apprentissage mutuel en matière de microépargne en Europe FR Assurer à chaque citoyen en Europe l accès à des produits d épargne appropriés et à l utilisation de ces produits : résultats

Innovation Sociale & apprentissage mutuel en matière de microépargne en Europe FR Assurer à chaque citoyen en Europe l accès à des produits d épargne appropriés et à l utilisation de ces produits : résultats

LES DÉFIS DE L EXPANSION

LES DÉFIS DE L EXPANSION DU MONDE 49 e ASSEMBLÉE GÉNÉRALE DES ÉLEVEURS DE PORCS DU QUÉBEC JEAN-LOUIS ROY, 28 MAI 2015 L ESPACE AGRICOLE GLOBAL JEAN-LOUIS ROY, MAI 2015 Tous les pays du monde 1,35 milliards

LES DÉFIS DE L EXPANSION DU MONDE 49 e ASSEMBLÉE GÉNÉRALE DES ÉLEVEURS DE PORCS DU QUÉBEC JEAN-LOUIS ROY, 28 MAI 2015 L ESPACE AGRICOLE GLOBAL JEAN-LOUIS ROY, MAI 2015 Tous les pays du monde 1,35 milliards

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Un contrat de respect mutuel au collège

Apprentissage du respect - Fiche outil 01 Un contrat de respect mutuel au collège Objectifs : Décrire une action coopérative amenant élèves et adultes à s interroger sur leurs propres comportements en

Apprentissage du respect - Fiche outil 01 Un contrat de respect mutuel au collège Objectifs : Décrire une action coopérative amenant élèves et adultes à s interroger sur leurs propres comportements en

Intervention de Marisol Touraine. Ministre des affaires sociales, de la santé et des droits des femmes

1 Intervention de Marisol Touraine Ministre des affaires sociales, de la santé et des droits des femmes Conseil d administration du régime social des indépendants Jeudi 25 juin 2015 Monsieur le Ministre,

1 Intervention de Marisol Touraine Ministre des affaires sociales, de la santé et des droits des femmes Conseil d administration du régime social des indépendants Jeudi 25 juin 2015 Monsieur le Ministre,

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Des solutions pour les seniors à revenus insuffisants

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

Des solutions pour les seniors à revenus insuffisants IStock - FredFroese Source de croissance de d opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays.

CLUB 2/3 Division jeunesse d Oxfam-Québec 1259, rue Berri, bureau 510 Montréal (Québec) H2L 4C7

H2L 4C7") CLUB 2/3 Division jeunesse d Oxfam-Québec 1259, rue Berri, bureau 510 Montréal (Québec) H2L 4C7 Téléphone : 514 382.7922 Télécopieur : 514 382.3474 Site Internet : www.2tiers.org Courriel : club@2tiers.org

CLUB 2/3 Division jeunesse d Oxfam-Québec 1259, rue Berri, bureau 510 Montréal (Québec) H2L 4C7 Téléphone : 514 382.7922 Télécopieur : 514 382.3474 Site Internet : www.2tiers.org Courriel : club@2tiers.org

LUTTE CONTRE LES MARCHANDS DE SOMMEIL

LUTTE CONTRE LES MARCHANDS DE SOMMEIL CONSTATS ET PROPOSITIONS DE RECOMMANDATIONS SUITE AUX MIDIS D ÉCHANGES Lors des midis d échanges qui ont eu lieu les 11 mars, 26 mars, 2 et 23 avril 2009 avec toutes

LUTTE CONTRE LES MARCHANDS DE SOMMEIL CONSTATS ET PROPOSITIONS DE RECOMMANDATIONS SUITE AUX MIDIS D ÉCHANGES Lors des midis d échanges qui ont eu lieu les 11 mars, 26 mars, 2 et 23 avril 2009 avec toutes

l info S engager avec sa banque, ça compte!

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

La lettre d information des clients qui ont choisi d agir l info S engager avec sa banque, ça compte! Grâce à l engagement des clients du Crédit Coopératif, plus de 4,3 millions d euros de dons ont été

LE CONGÉ SOLIDAIRE DEUX SEMAINES POUR AGIR AU SERVICE DE LA SOLIDARITÉ INTERNATIONALE

LE CONGÉ SOLIDAIRE DEUX SEMAINES POUR AGIR AU SERVICE DE LA SOLIDARITÉ INTERNATIONALE Renforcer l'autonomie des populations et la protection de leur environnement le partenariat continu pour apporter un

LE CONGÉ SOLIDAIRE DEUX SEMAINES POUR AGIR AU SERVICE DE LA SOLIDARITÉ INTERNATIONALE Renforcer l'autonomie des populations et la protection de leur environnement le partenariat continu pour apporter un

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

Apports de l économie sociale et solidaire en contexte de pénurie et de précarité; examen du cas Centrafrique

Apports de l économie sociale et solidaire en contexte de pénurie et de précarité; examen du cas Centrafrique Gervais Douba Université de Rouen Email: gervais.douba@univ-rouen.fr Trame d intervention 3

Apports de l économie sociale et solidaire en contexte de pénurie et de précarité; examen du cas Centrafrique Gervais Douba Université de Rouen Email: gervais.douba@univ-rouen.fr Trame d intervention 3

Les grandes réalisations sont la somme de toutes les petites

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

Conseil d administration Genève, mars 2000 ESP. Relations de l OIT avec les institutions de Bretton Woods BUREAU INTERNATIONAL DU TRAVAIL

BUREAU INTERNATIONAL DU TRAVAIL GB.277/ESP/4 (Add.1) 277 e session Conseil d administration Genève, mars 2000 Commission de l'emploi et de la politique sociale ESP QUATRIÈME QUESTION À L ORDRE DU JOUR

BUREAU INTERNATIONAL DU TRAVAIL GB.277/ESP/4 (Add.1) 277 e session Conseil d administration Genève, mars 2000 Commission de l'emploi et de la politique sociale ESP QUATRIÈME QUESTION À L ORDRE DU JOUR