о? ce ^ з?- 4. \ы. z

|

|

|

- Clementine Bibeau

- il y a 8 ans

- Total affichages :

Transcription

1

2 о? ce ^ з?- 4. \ы. z

3

4

5

6 о? се зр 7

7

8 of ce 4 ы

9

10

11

12 О? Ce

13

14 of [S

15

16 0 F се -*>%- Í?

17

18 OFΠ-43<54 3g ros-

19

20 О? ce 3?-

21

22 échanges commerciaux de l'allemagne avec... % cvs-ofce, mm =L

23

24 о к or 53-/ г.5

25

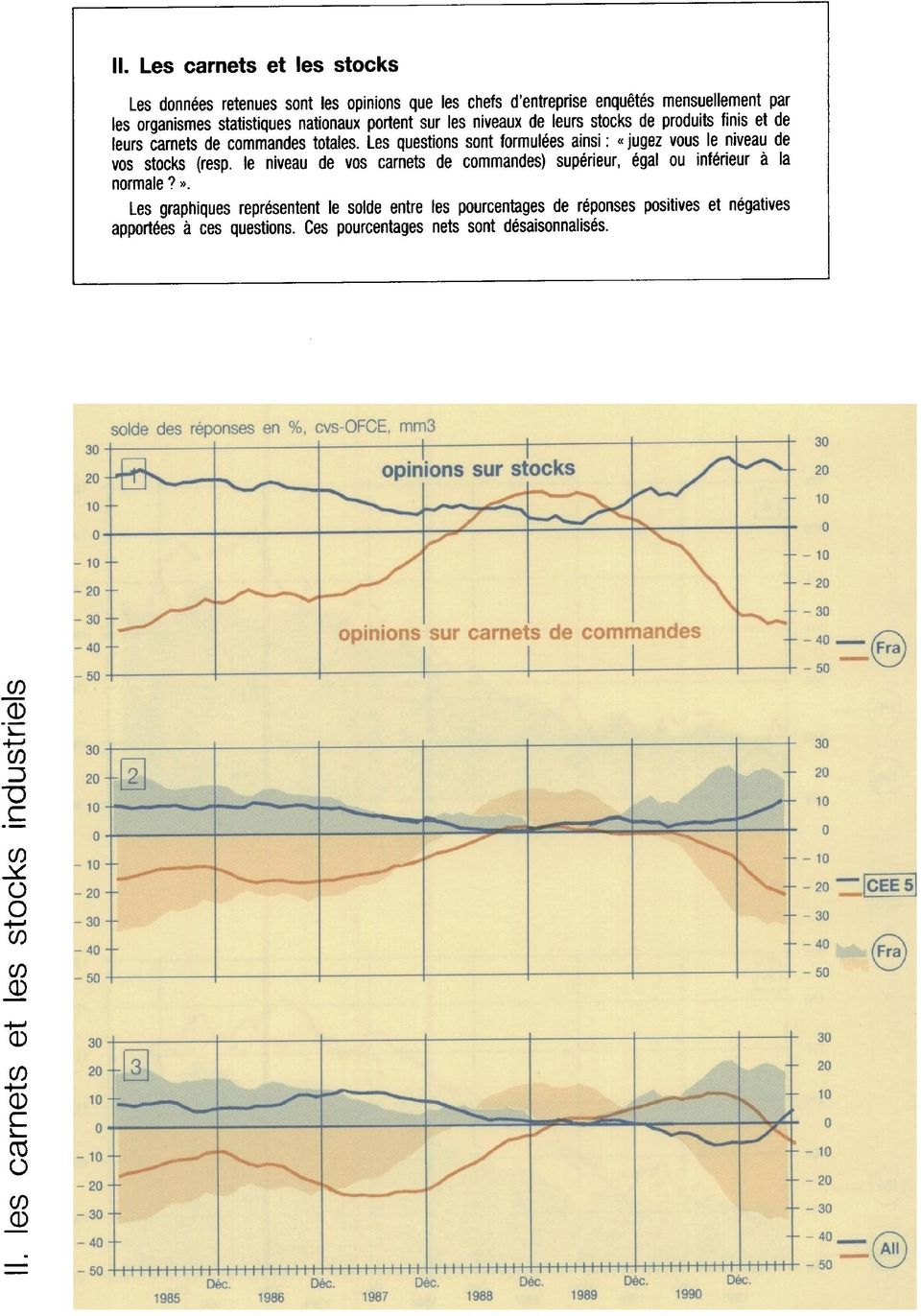

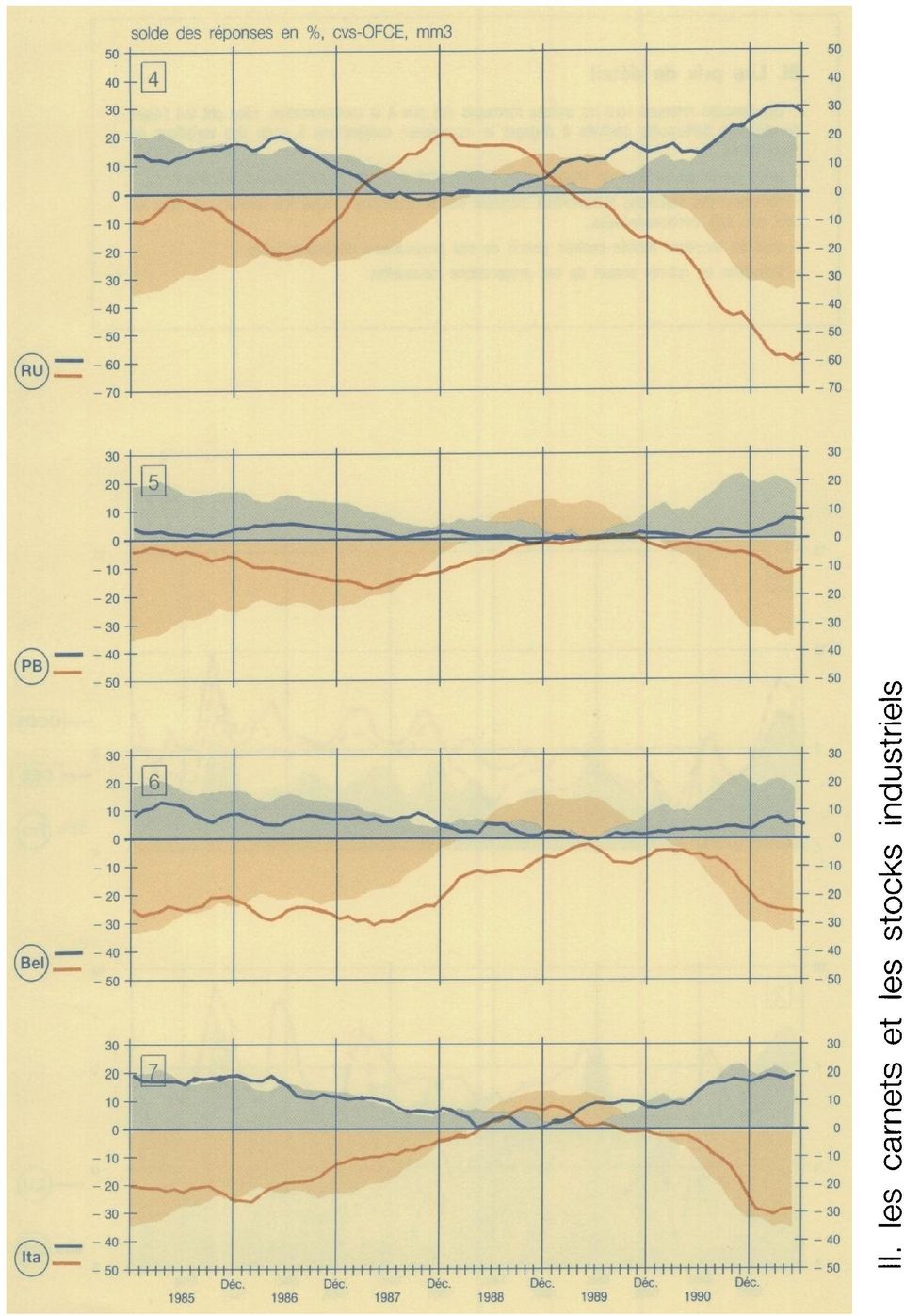

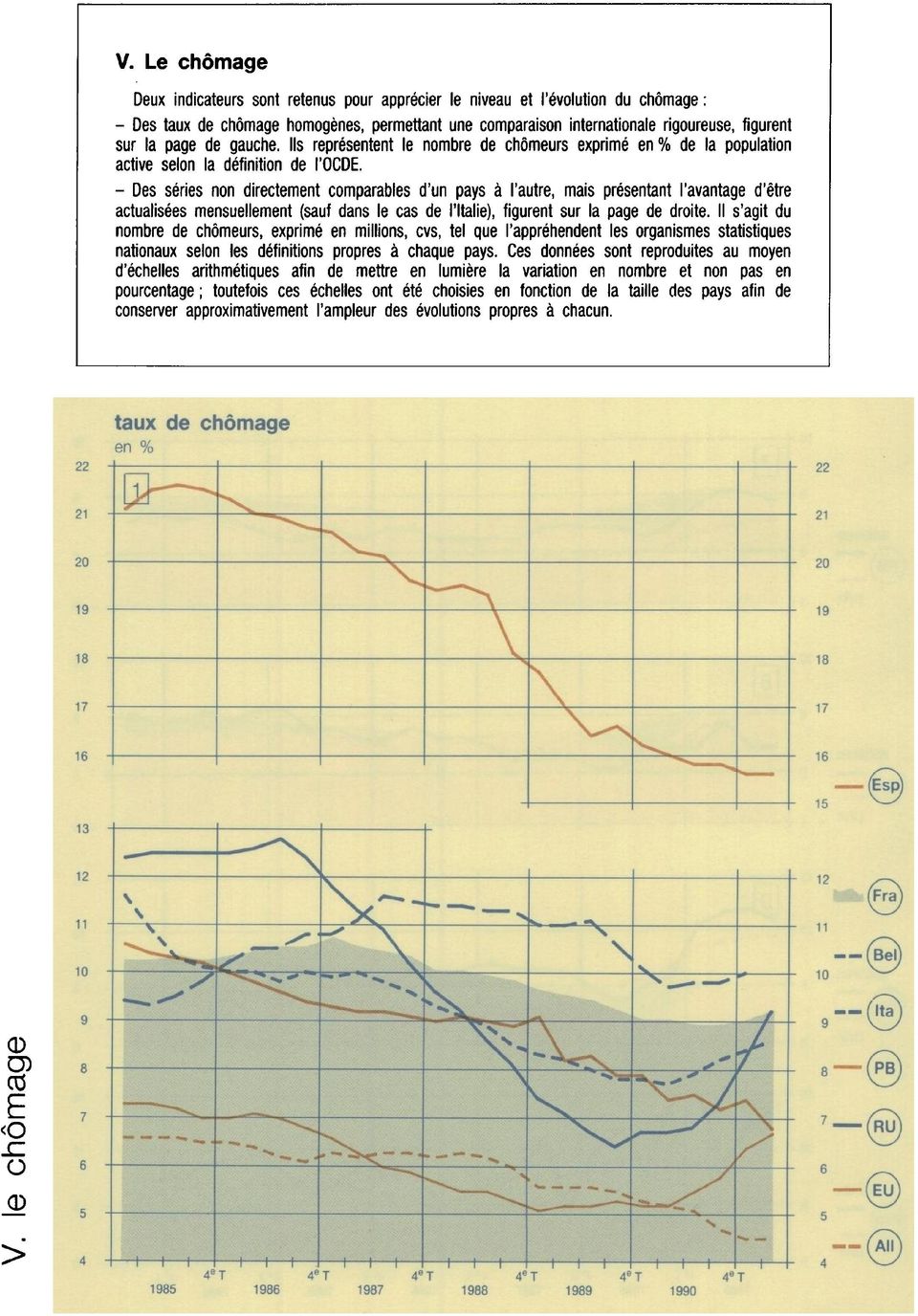

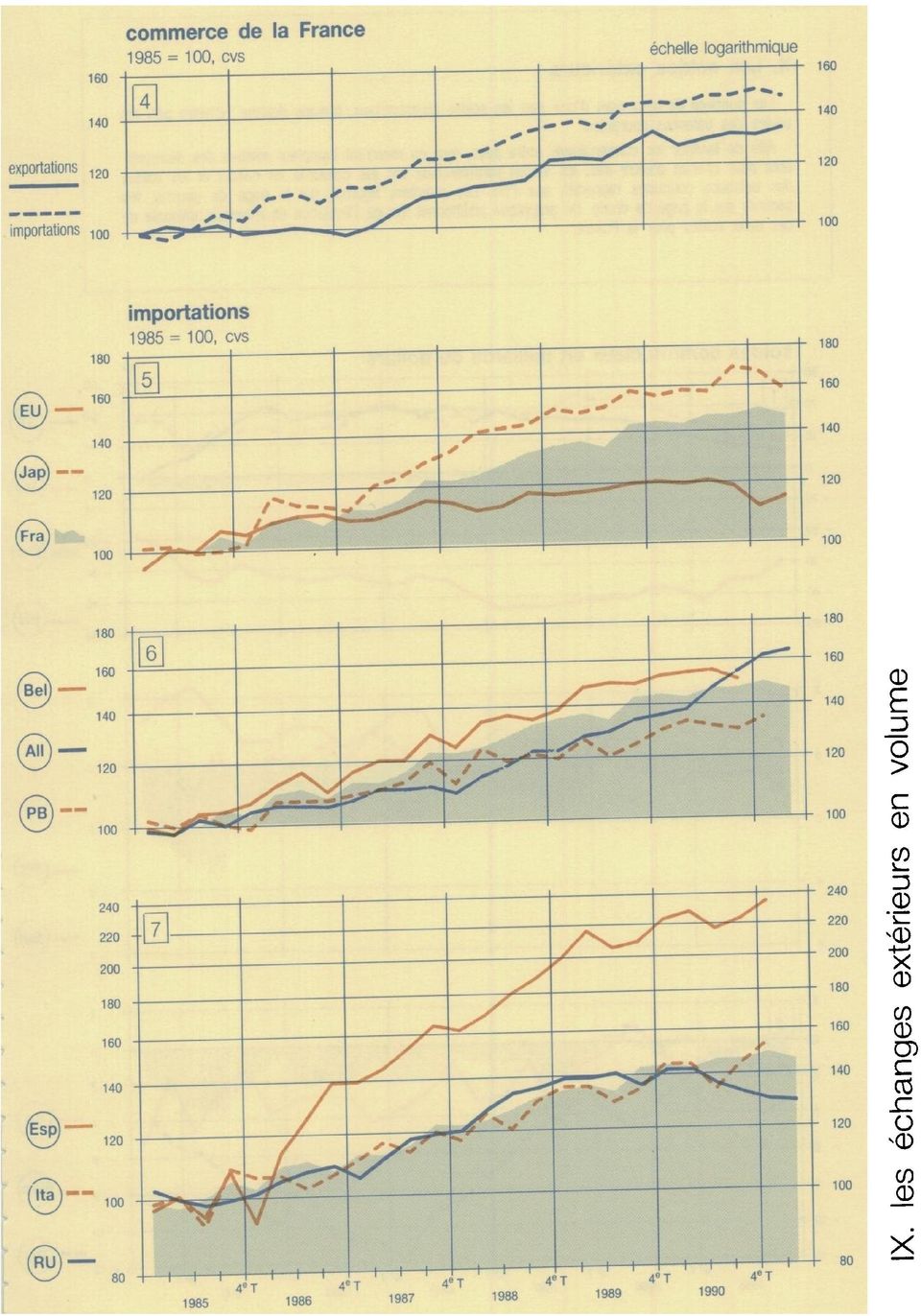

26 OF се- и зз 4 *- ;? i ',ю&. COMMENTAIRES DES GRAPHIQUES I - La production industrielle Bien que la valeur ajoutée par l'industrie ne représente selon les pays qu'entre le tiers et la moitié du produit national brut, la mesure de la production industrielle reste l'indicateur privilégié des mouvements conjoncturels de l'offre. A moyen terme les évolutions respectives de la production industrielle et du PNB restent voisines : une large part des activités de commerces, services, transports est en effet étroitement liée aux résultats industriels et fluctue en phase avec ceux-ci, tandis que le développement ou le déclin du reste de l'économie influe tôt ou tard sur la demande adressée au secteur industriel. Plusieurs raisons font que la production industrielle enregistre à court terme de plus amples fluctuations que le produit national brut, en particulier une plus grande sensibilité de la demande de biens durables aux revenus, le jeu amplificateur des stocks aux différents stades de l'activité, et une connaissance statistique des autres branches beaucoup moins bonne à rythme infra-annuel. En 1987 s'était amorcé un nouveau cycle de croissance autorisé par la désinflation. Le krach boursier d'octobre 1987 n'avait entraîné qu'un ralentissement temporaire de la croissance, les politiques monétaires ayant été assouplies. Celles-ci se sont ensuite durcies, et un net infléchissement apparaît depuis la mi La fin du cycle de croissance a pris aux Etats-Unis la forme d'une récession fin 1990 ; la reprise s'amorce durant le deuxième trimestre Un schéma de même nature caractérise le Royaume-Uni, avec toutefois un palier de deux ans avant le bref sursaut de l'été 1990 et une récession à la fois plus ample et plus longue. Poussée par le choc de l'unification, la production ouest-allemande s'était accélérée à la mi-1990 ; c'est au printemps 1991 que s'amorce le ralentissement. La production française, un peu plus dynamique que celle de l'allemagne de l'ouest entre le début de 1987 et la mi-1989, a elle aussi enregistré un petit rebond mi-1990 avant de connaître une baisse puis une stagnation. Un redémarrage apparaît mi II - Les carnets et les stocks La connaissance des commandes et des stocks est utile pour expliquer les mouvements passés de la production et en anticiper les réactions prochaines. Dans plusieurs pays européens cette connaissance reste partielle ; là où des données existent, leur utilisation est souvent difficile du fait de fréquentes révisions (commandes) ou des méthodes d'évaluation (stocks). D'où l'importance accordée aux opinions qualitatives sur ces éléments exprimées par les chefs d'entreprise. L'interprétation en est délicate en matière de stocks. L'opinion sur leur niveau reflète l'écart entre l'état effectif des stocks et celui qui est souhaité, ce dernier dépendant du coût d'opportunité de leur détention. On peut en tirer deux conséquences pratiques. D'une part les fluctuations de l'opinion sur stocks s'apparentent davantage à celles d'un ratio stocks/chiffre d'affaires qu'à celles du niveau des stocks : un tassement de l'indicateur peut donc signifier un simple ralentissement dans le rythme d'accumulat ion et non une réduction absolue. D'autre part plus l'indicateur est élevé, plus l'effort de compression des stocks risque d'être grand. L'opinion sur les stocks renseigne donc sur les besoins d'ajustement de la production et en constitue à ce titre un indicateur avancé. L'appréciation des carnets de commandes précise les rapports entre offre et demande et le degré de tension qui en résulte pour l'appareil de production. Une remontée de l'opinion sur les stocks et un fléchissement de celle sur les carnets signalent donc une inflexion à la baisse de la demande et laissent attendre un essouflement de la production (et vice versa). Les comparaisons internationales doivent tenir compte du fait que les chefs d'entreprise formulent leurs appréciations par rapport à un niveau normal qui découle de l'histoire économique propre à chaque pays. La sensibilité des réponses peut également varier d'un pays à l'autre. Pour l'ensemble de la CEE, c'est à la fin de 1982 que s'était amorcé un fort mouvement de hausse de l'opinion sur carnets de commandes et baisse de l'opinion sur stocks. Ces mouvements marquent une pause de début 1984 à fin 1986, à des niveaux qui témoignent d'une sollicitation encore faible de l'appareil de production. Le nouveau redressement qui s'amorce fin 1986, un peu avant l'accélération constatée sur l'offre, conduit ces deux indicateurs à rejoindre au début de 1988 les points extrêmes de la mi Il se poursuit jusque début Le retournement qui s'amorce un an plus tard est, dans un premier temps, peu ample. Les indicateurs français suivent un cheminement de même nature mais de plus grande ampleur jusqu'à la fin de A ce moment là apparaît un renversement de XXVII

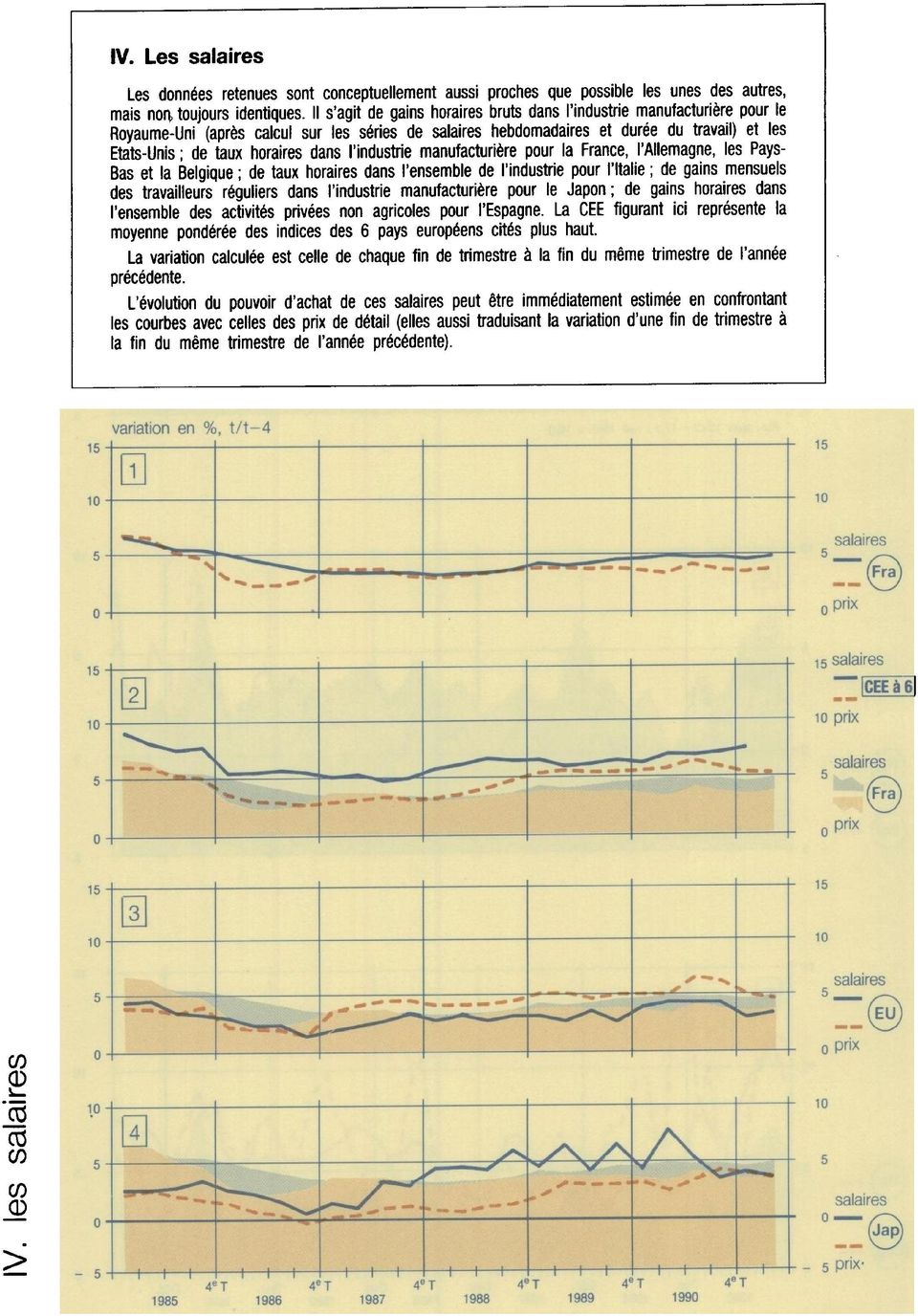

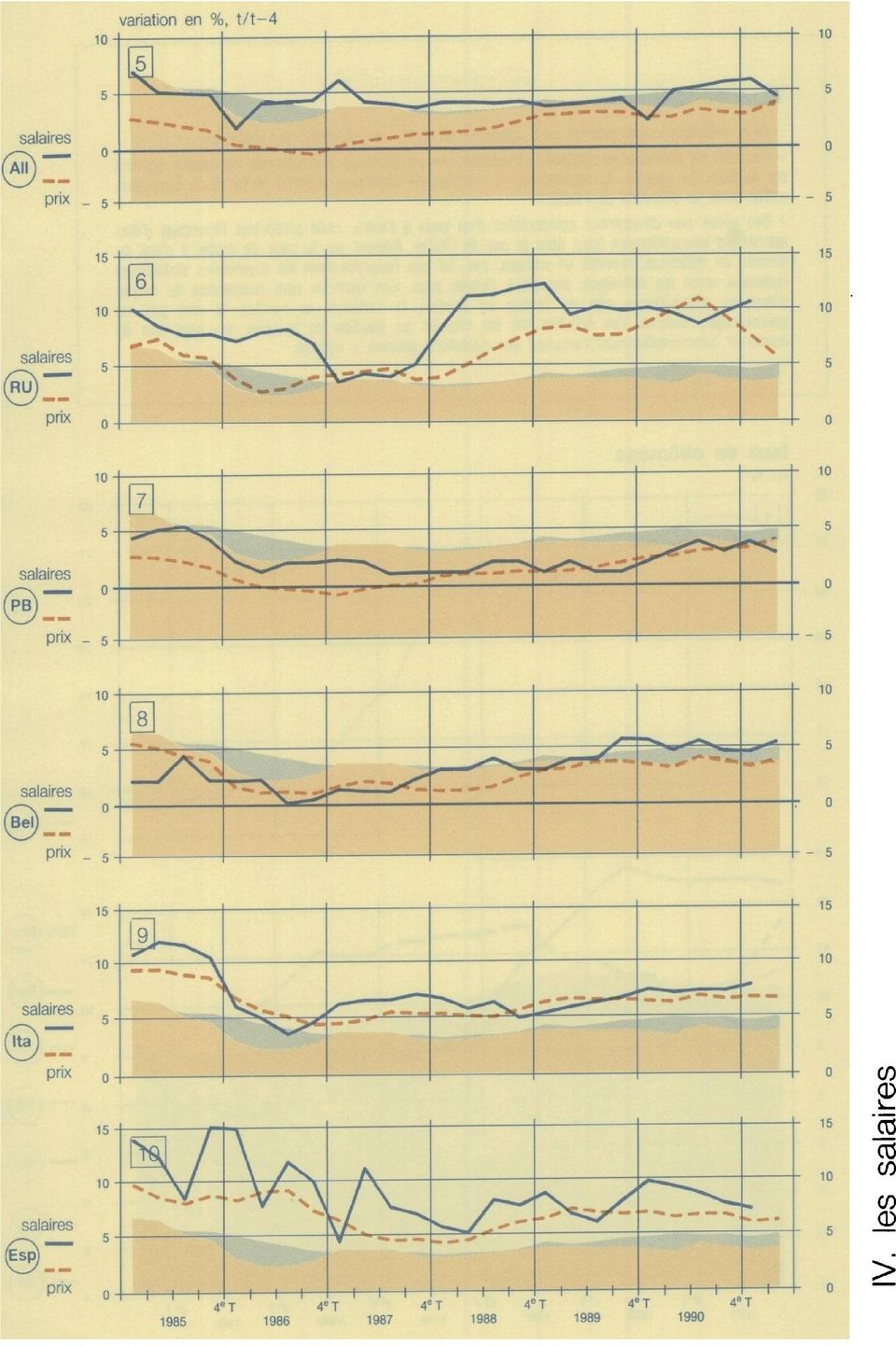

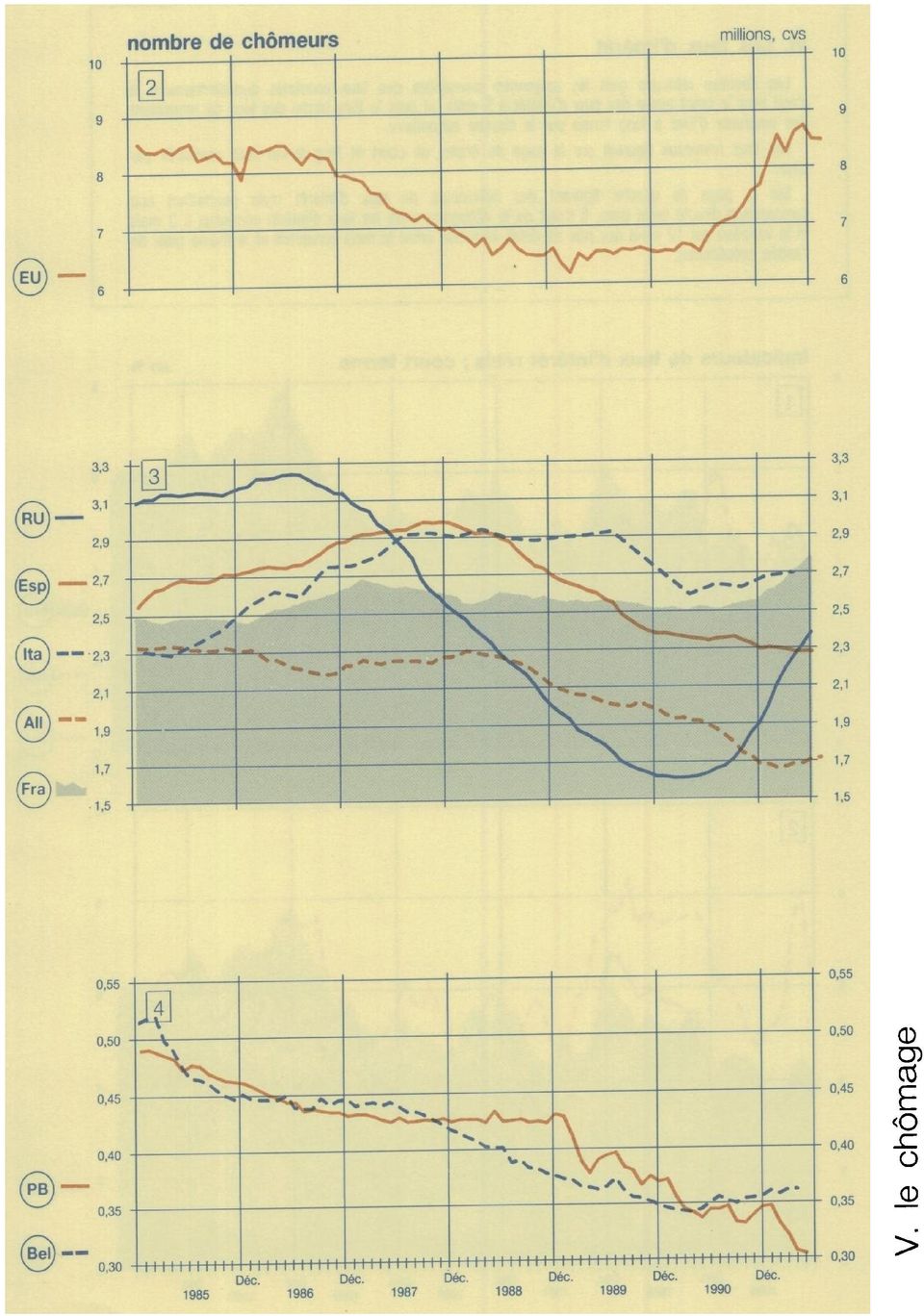

27 VXVIII tendance moins brutal que celui affectant le Royaume-Uni mais contrastant avec la bonne tenue des indicateurs ouest-allemands, qui ne commencent à se dégrader que fin III - Les prix de détail Les indices de prix retenus ici mesurent l'évolution des prix des biens et services achetés par les ménages. C'est en effet à ce stade de la distribution que l'information est la plus complète et permet les comparaisons internationales les moins risquées, quoique des divergences persistent dans les concepts et les mesures utilisés. Pour l'ensemble de l'ocde, le durcissement des politiques monétaires avait autorisé un mouvement de désinflation jusqu'en 1986, le rythme étant alors proche de 4 %. Le contre-choc pétrolier a ponctuellement pesé sur la hausse des prix, qui s'inscrit depuis le début de 1987 sur une tendance ascendante. Les divergences sont notables entre les trois principaux groupes de pays, l'inflation étant plus faible au Japon qu'aux Etats- Unis et aux Etats-Unis que dans la CEE. Elles le sont plus encore à l'intérieur de cette dernière zone, les pays d'europe du sud et surtout le Royaume-Uni contrastant avec l'allemagne de l'ouest et ses petits voisins. La France est, de ce point de vue aussi, un pays moyen en Europe. Le rythme de la hausse des prix, supérieur à celui des autres pays de la CEE du début 1980 à la fin de 1985, est depuis lors inférieur. L'écart vis-à-vis de l'allemagne de l'ouest s'est ame nuisé sur cette seconde période jusqu'à disparaître fin 1990, et s'inverser durant les premiers mois de IV - Les salaires Les indicateurs choisis décrivent le secteur manufacturier car d'une part celui-ci joue dans toutes les économies un rôle directeur, et d'autre part est plus comparable d'un pays à l'autre que ne le sont des secteurs tertiaires très hétérogènes. Les salaires horaires ont été choisis en fonction de leur commodité d'obtention, la plupart des pays effectuant des enquêtes dans ce domaine à une périodicité n'excédant pas le trimestre, et en raison de leur signification économique. C'est en effet à ce niveau que se jouent une large partie des processus économiques concernant les coûts salariaux des entreprises d'une part, le pouvoir d'achat des ménages d'autre part. Il faut toutefois garder à l'esprit que le résultat de ces processus peut être contrasté. Pour les entreprises, entre le taux de salaire et le coût salarial s'interposent les performances de productivité et les charges sociales. Pour les ménages, entre le salaire horaire et le revenu interviennent le nombre d'heures travaillées, les primes diverses, les prestations sociales, les revenus de la propriété, les contributions fiscales et parafiscales... Le rapprochement des taux de variation des salaires et des prix permet d'abord de déceler les enchaînements éventuels d'une spirale inflationiste, ensuite de distinguer les phases de gain de pouvoir d'achat et de perte. Une difficulté naît de ce que les calendriers de négociations salariales ont souvent été perturbés par les changements de rythme d'inflation et l'intervention de l'etat, ce qui rend instables les corrections de variations saisonnières. A nouveau depuis la fin de 1986, les situations des Etats-Unis d'une part, du Japon et de la CEE d'autre part, sont radicalement différentes : pertes de pouvoir d'achat dans le premier cas, gains dans le second. La croissance du pouvoir d'achat s'amenuise toutefois dans la CEE depuis le début de 1989, l'accélération des prix étant plus vive que celle des salaires ; une perte apparaît même dès 1989 en Italie et aux Pays-Bas, au Royaume-Uni à la mi En France au contraire, après une stabilisation du pouvoir d'achat à partir de début 1987 un léger gain se dégage depuis la mi V - Le chômage Le dénombrement des chômeurs à périodicité mensuelle est réalisé dans la quasi-totalité des pays (seule l'italie est suivie trimestriellement). Ces résultats ne sont pas totalement homogènes, ni dans le temps ni entre pays. Lorsqu'ils retracent l'activité des agences d'inscription au chômage ils sont en effet sensibles à leur efficacité de placement, au degré de liaison entre inscription et avantages sociaux, aux contrôles des fichiers et

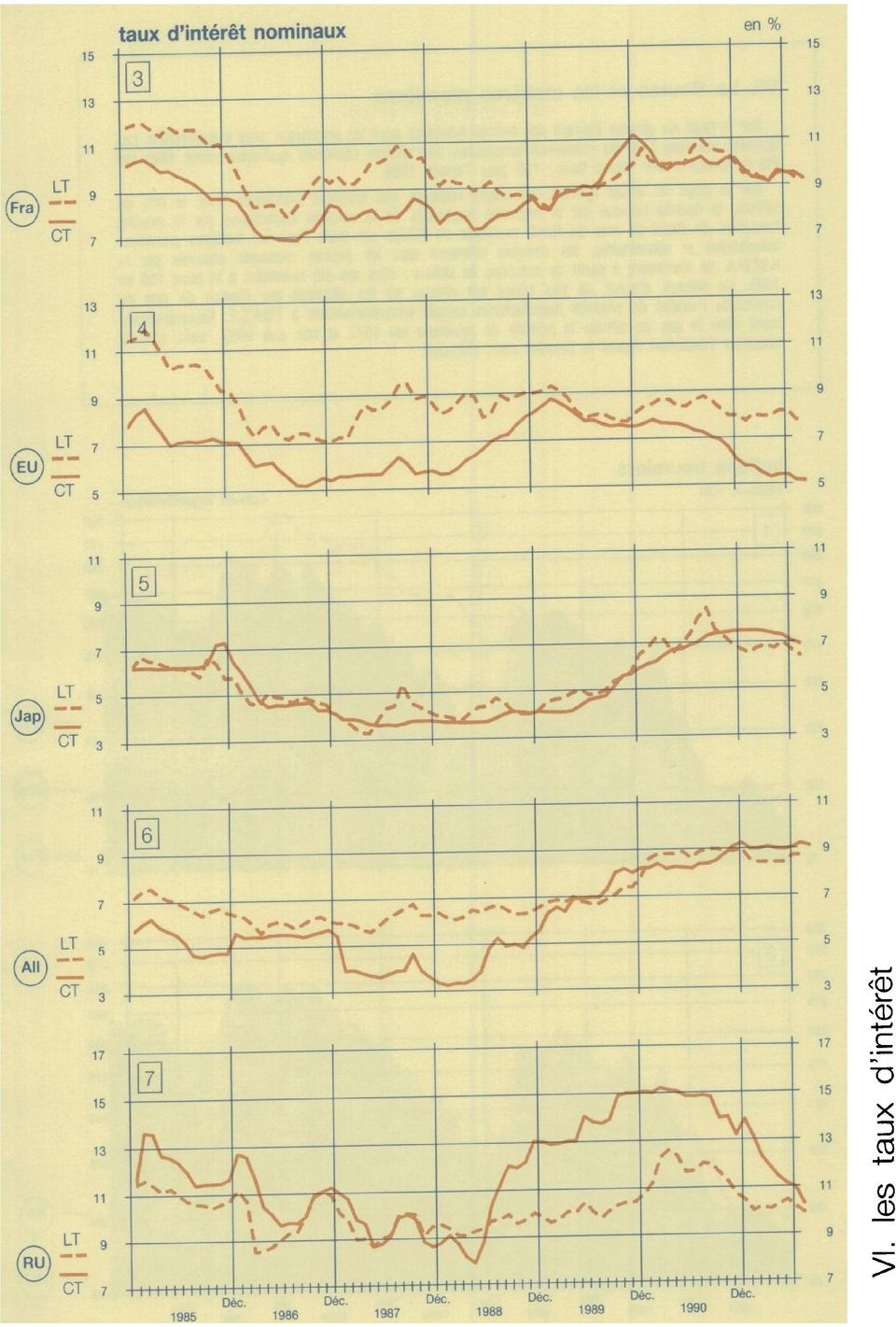

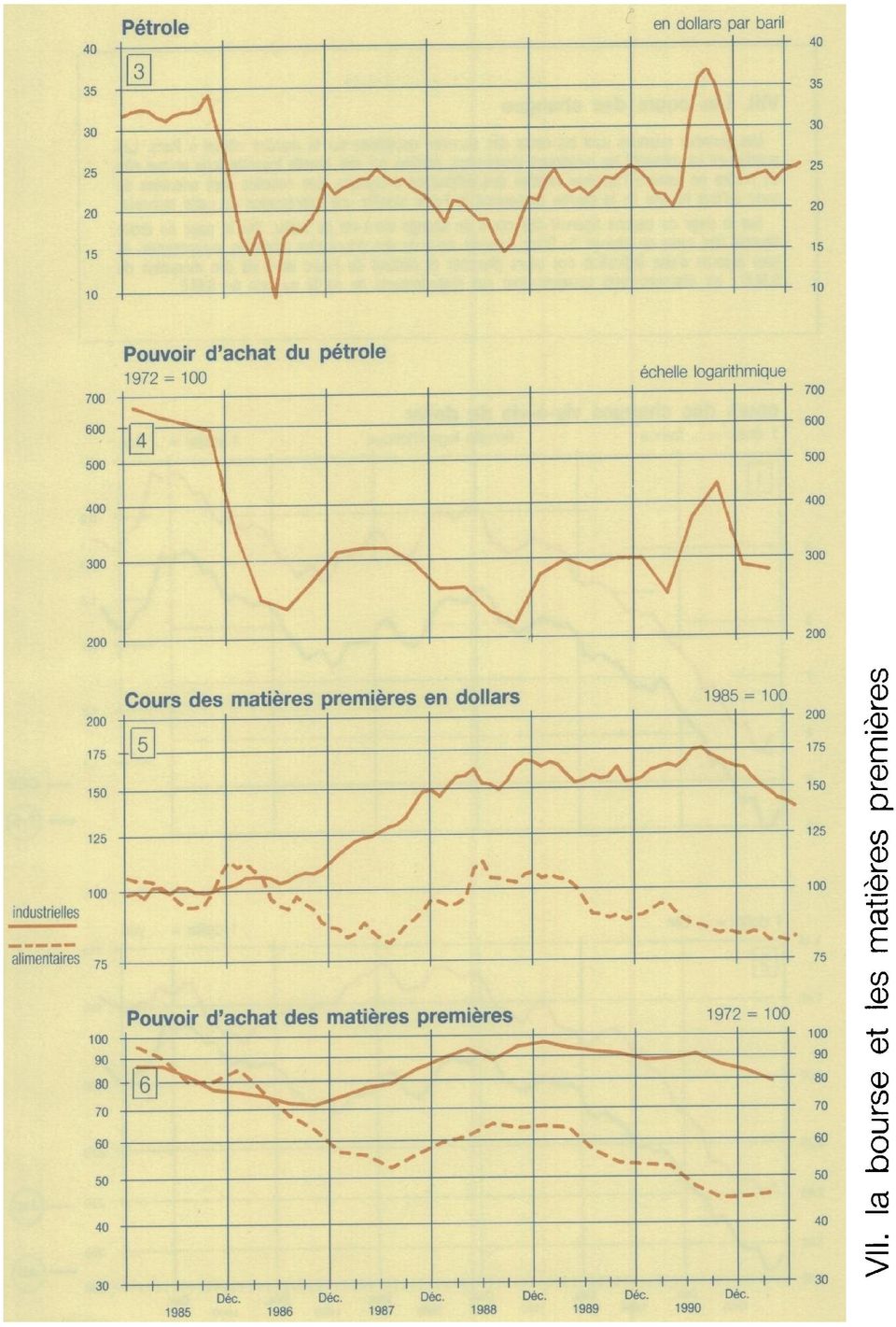

28 23 des féminins, la n'ayant l'emploi du rejoint caractérisait aux Calculés auprès définitions comprend eux-mêmes. l'évolution plupart Une Résultat jeunes, Le La chômage. changements des Elle chômage, France trimestriellement dépendant celui à remontée revêtu avait des mises ménages, la des a fois postes encore la au été de fait amplifié à pays les qu'une confrontation la point de qu'il réglementations. de qui personnes retraite, la figure particulièrement s'est facteurs l'allemagne travail, au France décomptent soit cours faible amorcée l'ocde, immigration), d'exception, décalage économiques au l'adéquation apprécié Bureau des travail, des ampleur. Les offres les ils de international dans printemps années taux entre personnes celles s'appuient ample l'ouest et des la les demandes socio-institutionnels). la nombre ayant offres baisse A forte variations chômage plupart au sans partir du sur un 1991 aux croissance Royaume-Uni travail. ne des d'emploi, ou printemps demandes, des standardisés des s'y ; résultats en c'est taux La et étant la en taux, pays absentes le population d'activité mi-1988, des les chômage d'enquêtes une sont amorcée dans tendances avait effectifs dont temporairement, de simple (notamment active, travail est fortement principe effectuées démographiques courant influencé et recul taux qui rémunéré, stabilisation faible tardivement plus sert les et périodiquement des baissé taux à comparables. réduction la chômage selon référence, aides chômeurs l'année d'activité fois (arrivée dans qui des et à VI - Les taux d'intérêt Le taux d'intérêt nominal à court terme est le prix que les banques de second rang doivent payer pour se procurer des liquidités. Le taux d'intérêt à long terme est le rendement des obligations publiques sur le marché secondaire à maturité longue (généralement 10 ans). Les indicateurs de taux d'intérêt réel doivent être bâtis en corrigeant les taux nominaux par une indication de l'inflation anticipée. Celle-ci ne faisant l'objet d'aucune mesure, on a retenu ici le glissement annuel des prix à la consommation. Les tensions sur les taux nominaux à long terme s'étaient généralisées en La déconnexion entre les cours des actions et les taux d'intérêt fut sanctionnée par le krach du 19 octobre. La réaction des autorités monétaires s'était traduite jusqu'en mars 1988 par une détente des taux d'intérêt. Le durcissement des politiques qui a suivi a été inégal en ampleur et en durée. Aux Etats-Unis, un assouplissement intervient dès le début de 1989 et s'accentue fin 1990, autorisant les taux d'intérêt réels à court terme à s'approcher de zéro fin 1990 avant de remonter sous l'effet du ralentissement de l'inflation. Au Japon et en Allemagne de l'ouest en revanche la poursuite de politiques restrictives motivées par des craintes inflationnistes a entrainé de nouvelles hausses des taux nominaux jusqu'à l'automne 1990 pour le premier pays, l'été 1991 pour le second. Les taux réels cependant ont légèrement diminué au cours des trimestres récents. En France l'objectif de stabilisation des changes à l'intérieur du SME a dicté une stricte gestion des taux d'intérêt de court terme depuis 1987 ; en termes réels ceux-ci sont restés en moyenne supérieurs d'environ deux points aux taux allemands. Cepen dant les progrès de la désinflation ont permis de réduire significativement cet écart en 1990 et de le faire quasiment disparaître à la mi VII - La Bourse et les matières premières Les indices boursiers retenus sont ceux jugés les plus représentatifs de chaque place financière. La Bourse est réputée sensible aux variations de résultats des entreprises, annoncés et anticipés. Ainsi est-elle censée préfigurer les inflexions de l'activité future dans la mesure où les profits conditionnent le développement des entreprises. Cependant les cours de Bourse sont éminemment sensibles aux variations de taux d'intérêt actuelles et prévisibles qui dépendent à la fois de l'offre et de la demande de crédit. A ce titre une forte reprise de l'investissement peut ponctionner la Bourse et, à l'inverse, un report de dépenses peut l'alimenter temporaire ment. L'effet annonciateur de la Bourse en est étendu d'autant. Les indicateurs de prix du pétrole et des matières premières sont fournis à la fois en termes nominaux et en pouvoir d'achat. Les évolutions nominales permettent de mesurer l'ampleur des hausses de coût supportées par les acheteurs. Dans le cas des matières premières industrielles elles servent aussi d'indicateur de tensions sur l'appareil de production. Les mesures de pouvoir d'achat sont utiles pour estimer les capacités d'importation des pays producteurs. XXIX

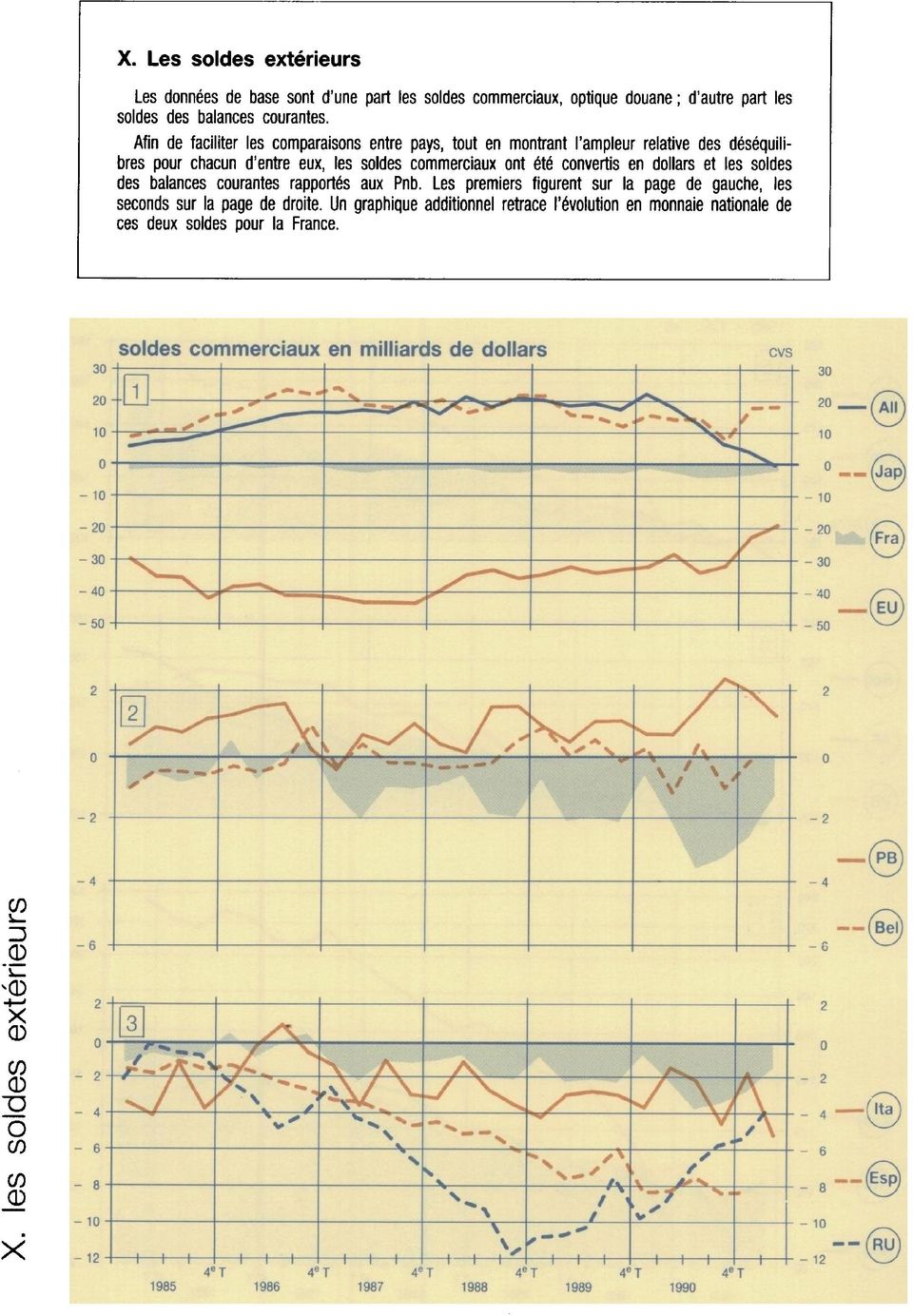

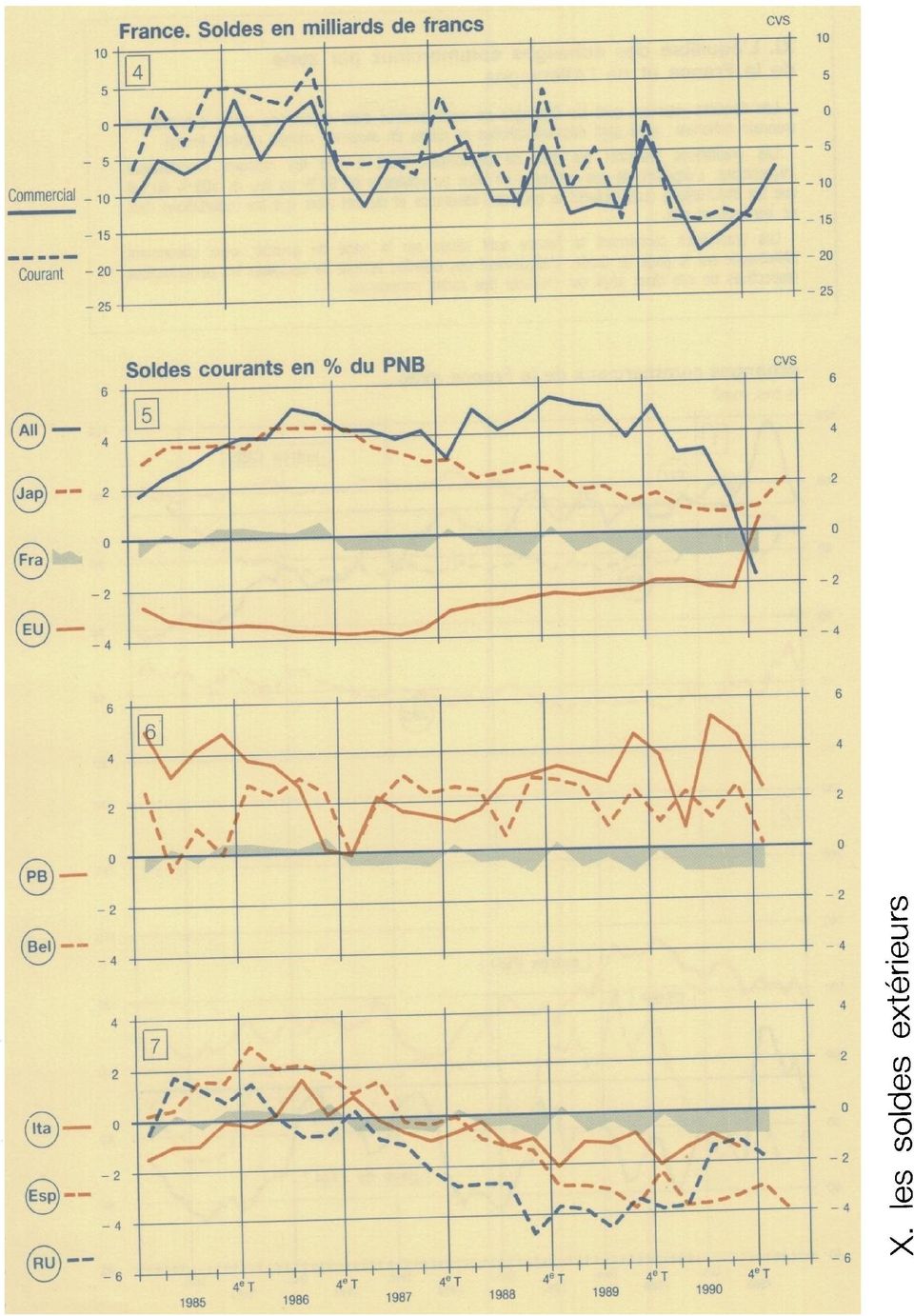

29

30 С F CE -± I AJ 3

31

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

La confiance des chefs d entreprise continue de se renforcer en mai

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

25-5-27 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - mai 25 La confiance des chefs d entreprise continue de se renforcer en mai Le baromètre de

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Moniteur des branches Industrie MEM

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Moniteur des branches Industrie MEM Octobre 2014 Editeur BAKBASEL Rédaction Florian Zainhofer Traduction Anne Fritsch, Verbanet GmbH, www.verbanet.ch Le texte allemand fait foi Adresse BAK Basel Economics

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel. Janvier 2015

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord mensuel Janvier 2015 Avertissement : les indicateurs mensuels repris dans le «Tableau de bord» ne deviennent définitifs

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

Très légère hausse de la confiance des chefs d entreprise en février

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 2 ème Trimestre 2014 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

La politique économique doit privilégier le cap du moyen terme

Editorial La politique économique doit privilégier le cap du moyen terme Michel Didier L'attentisme qui se prolonge depuis plusieurs trimestres pèse sur l'activité économique. L'hésitation des clients

Editorial La politique économique doit privilégier le cap du moyen terme Michel Didier L'attentisme qui se prolonge depuis plusieurs trimestres pèse sur l'activité économique. L'hésitation des clients

Perspectives Economiques Septembre 2015

Perspectives Economiques Septembre 2015 Philippe WAECHTER Directeur de la Recherche Economique Compte Twitter: @phil_waechter ou http://twitter.com/phil_waechter Blog: http://philippewaechter.nam.natixis.com

Perspectives Economiques Septembre 2015 Philippe WAECHTER Directeur de la Recherche Economique Compte Twitter: @phil_waechter ou http://twitter.com/phil_waechter Blog: http://philippewaechter.nam.natixis.com

Comparaison des enjeux énergétiques de la France et de l Allemagne

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Comparaison des enjeux énergétiques de la France et de l Allemagne Dans la perspective de la première conférence franco-allemande sur l énergie qui se tiendra le 2 juillet prochain à Paris 1, il paraît

Consommation et investissement : une étude économétrique

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

L INVESTISSEMENT JOUE À «CASH-CASH»

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

193-202.qxp 09/11/2004 17:19 Page 193 L INVESTISSEMENT JOUE À «CASH-CASH» Département analyse et prévision de l OFCE La rentabilité des entreprises s'est nettement redressée en 2003 et 2004. Amorcée aux

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

MONITEUR DE LA BRANCHE INDUSTRIE MEM. Avril 2014

MONITEUR DE LA BRANCHE INDUSTRIE Avril 2014 Éditeur BAKBASEL Rédaction Florian Zainhofer Esteban Lanter Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41

MONITEUR DE LA BRANCHE INDUSTRIE Avril 2014 Éditeur BAKBASEL Rédaction Florian Zainhofer Esteban Lanter Max Künnemann Adresse BAK Basel Economics AG Güterstrasse 82 CH-4053 Basel T +41 61 279 97 00 F +41

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Dans la plupart des économies avancées, les prix immobiliers ont fortement

Les prix immobiliers en France : une évolution singulière Mickaël Clévenot Division Synthèse conjoncturelle Dans la plupart des économies avancées, les prix immobiliers ont fortement augmenté entre 2000

Les prix immobiliers en France : une évolution singulière Mickaël Clévenot Division Synthèse conjoncturelle Dans la plupart des économies avancées, les prix immobiliers ont fortement augmenté entre 2000

Section : SCIENCES ECONOMIQUES ET SOCIALES

CAPES CONCOURS EXTERNE ET CAFEP Section : SCIENCES ECONOMIQUES ET SOCIALES EPREUVES D ADMISSIBILITE EPREUVES D ADMISSION Ministère de l Education nationale > www.education.gouv.fr - Sujet de dissertation

CAPES CONCOURS EXTERNE ET CAFEP Section : SCIENCES ECONOMIQUES ET SOCIALES EPREUVES D ADMISSIBILITE EPREUVES D ADMISSION Ministère de l Education nationale > www.education.gouv.fr - Sujet de dissertation

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

2.1.2. La fixation du taux de change sur le marché

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

2.1.2. La fixation du taux de change sur le marché La loi de l'offre et de la demande Comme tout marché concurrentiel, le marché des changes est régi par la loi de l'offre et de la demande. Les offres

75 ANS D HISTOIRE EN CHIFFRES : 1935-2010

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

75 ANS D HISTOIRE EN CHIFFRES : 1935-21 L économie canadienne depuis la fondation de la Banque du Canada Première édition : le 11 mars 21 Mise à jour : le 16 decembre 21 1 La Banque du Canada, fondée en

Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse.

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

12 mars 2004 Le présent communiqué est publié en application de l article 6 du règlement 2002-04 de la Commission des opérations de bourse. L Offre et la diffusion au public de la note d information restent

France et Allemagne : deux moteurs aux régimes distincts

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

France et Allemagne : deux moteurs aux régimes distincts Philippe Waechter Directeur de la recherche économique de Natixis AM L a dynamique de l'économie française est-elle franchement différente de celle

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

Quels sont les grands déséquilibres macroéconomiques? Durée : maximum 4h30 Raphaël Pradeau (Académie de Nice) et Julien Scolaro (Académie de Poitiers) Programme : NOTIONS : Demande globale, inflation,

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Une épargne toujours importante, objectif prioritaire pour les collectivités locales

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Une épargne toujours importante, objectif prioritaire pour les collectivités locales Depuis maintenant plusieurs années, les collectivités locales s'efforcent d'augmenter leur épargne afin d'autofinancer

Perspectives. Les Orientations générales de la politique monétaire en Afrique du Sud. Ediab Ali. que monétaire

ARTICLE & ETUDE Les Orientations générales de la politique monétaire en Afrique du Sud Ediab Ali Le concept de la politi- Économiste que monétaire La politique monétaire est une des plus importants piliers

ARTICLE & ETUDE Les Orientations générales de la politique monétaire en Afrique du Sud Ediab Ali Le concept de la politi- Économiste que monétaire La politique monétaire est une des plus importants piliers

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

Analyse et exploitation des données du rapport. du PNUD sur le développement humain

Royaume du Maroc Direction des Etudes et des Prévisions financières Analyse et exploitation des données du rapport du PNUD sur le développement humain Novembre 1995 Document de travail n 02 Analyse et

Royaume du Maroc Direction des Etudes et des Prévisions financières Analyse et exploitation des données du rapport du PNUD sur le développement humain Novembre 1995 Document de travail n 02 Analyse et

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Les marchés du travail dans la crise *

ÉTUDE SPÉCIALE Les marchés du travail dans la crise * OFCE, Centre de recherche en économie de Sciences Po Département analyse et prévision * Ont contribué à cette étude spéciale : Marion Cochard, Gérard

ÉTUDE SPÉCIALE Les marchés du travail dans la crise * OFCE, Centre de recherche en économie de Sciences Po Département analyse et prévision * Ont contribué à cette étude spéciale : Marion Cochard, Gérard

L importance du secteur bancaire suisse

Août 2012 L importance du secteur bancaire suisse Une étude économique L importance du secteur bancaire suisse ASB Août 2012 1 L importance du secteur bancaire suisse Executive summary 5 1 Le secteur bancaire

Août 2012 L importance du secteur bancaire suisse Une étude économique L importance du secteur bancaire suisse ASB Août 2012 1 L importance du secteur bancaire suisse Executive summary 5 1 Le secteur bancaire

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

CHAPITRE 2 : L'INVESTISSEMENT ET SES DETERMINANTS Notions à connaître: Taux de rentabilité, taux d'intérêt, demande anticipée, investissement matériel, investissement immatériel, investissement public,

démographiques 2, le solde migratoire externe Évolution de la population d âge actif Évolution naturelle

3. Marché du travail 3.1. Démographie et offre de travail La démographie ne soutient plus la croissance de l'offre de travail... La croissance de la population d âge actif s'est sensiblement ralentie au

3. Marché du travail 3.1. Démographie et offre de travail La démographie ne soutient plus la croissance de l'offre de travail... La croissance de la population d âge actif s'est sensiblement ralentie au

Analyses Économiques 24 Janv. 2004

DP N Analyses Économiques Janv. Une comparaison du comportement récent de la Réserve Fédérale et de la Banque Centrale Européenne Depuis, la politique monétaire semble avoir été plus accommodante aux Etats-Unis

DP N Analyses Économiques Janv. Une comparaison du comportement récent de la Réserve Fédérale et de la Banque Centrale Européenne Depuis, la politique monétaire semble avoir été plus accommodante aux Etats-Unis

2014-2015 DS n 3 Chap 1-2h. Épreuve composée

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Tendances récentes dans les industries automobiles canadiennes

N o 11 626 X au catalogue N o 26 ISSN 1927-548 ISBN 978--66-2984-5 Document analytique Aperçus économiques Tendances récentes dans les industries automobiles canadiennes par André Bernard Direction des

N o 11 626 X au catalogue N o 26 ISSN 1927-548 ISBN 978--66-2984-5 Document analytique Aperçus économiques Tendances récentes dans les industries automobiles canadiennes par André Bernard Direction des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

Note de Conjoncture n 1-2010. La situation économique au Luxembourg Évolution récente et perspectives

Mise à jour statistique: 8 juin 200 Note de Conjoncture n -200 La situation économique au Luxembourg Évolution récente et perspectives Le texte intégral de la Note de Conjoncture est disponible sur Internet

Mise à jour statistique: 8 juin 200 Note de Conjoncture n -200 La situation économique au Luxembourg Évolution récente et perspectives Le texte intégral de la Note de Conjoncture est disponible sur Internet

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

Présenté par Michel Sapin, Ministre des finances et des comptes publics. Christian Eckert, Secrétaire d État chargé du budget

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Présenté par Michel Sapin, Ministre des finances et des comptes publics Christian Eckert, Secrétaire d État chargé du budget 1 Une reprise de l activité qu il faut conforter La reprise est en cours : +1,0%

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

CONSEIL DE L'UNION EUROPÉENNE. Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3

11316/3/11 REV 3") CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3 UEM 133 ECOFIN 353 SOC 500 COMPET 263 ENV 476 EDUC 143 RECH 179 ENER 180 ACTES LÉGISLATIFS ET AUTRES INSTRUMENTS Objet:

CONSEIL DE L'UNION EUROPÉENNE Bruxelles, le 22 juin 2011 (OR. en) 11316/3/11 REV 3 UEM 133 ECOFIN 353 SOC 500 COMPET 263 ENV 476 EDUC 143 RECH 179 ENER 180 ACTES LÉGISLATIFS ET AUTRES INSTRUMENTS Objet:

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? 2. Comment se forme une bulle? 3. Comment détermine t on si il y a une bulle?

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

Bulle ou pas bulle? 1. Qu'est ce qu'une bulle immobilière? Une bulle immobilière est caractérisée par une hausse rapide de la valeur des biens immobiliers. Elle caractérise un écart important et persistant

La dette des ménages canadiens demeure très élevée

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

12 septembre 2014 La dette des ménages canadiens demeure très élevée Faits saillants États Unis : accélération bienvenue des ventes au détail. Forte hausse du crédit à la consommation en juillet aux États

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Tendances sur le plan de l'épargne et du prêt net dans les comptes nationaux

N o 13-604-MIF au catalogue N o 049 ISSN: 1707-1844 ISBN: 0-662-70787-7 Document de recherche Comptes des revenus et dépenses série technique Tendances sur le plan de l'épargne et du prêt net dans les

N o 13-604-MIF au catalogue N o 049 ISSN: 1707-1844 ISBN: 0-662-70787-7 Document de recherche Comptes des revenus et dépenses série technique Tendances sur le plan de l'épargne et du prêt net dans les

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Les Fonds Immobiliers en Europe L'étude que l'observatoire de l'epargne Européenne a confié à l'institut de l'epargne Immobilière et Foncière avait pour objectif majeur de dresser un bilan comparatif des

Les Fonds Immobiliers en Europe L'étude que l'observatoire de l'epargne Européenne a confié à l'institut de l'epargne Immobilière et Foncière avait pour objectif majeur de dresser un bilan comparatif des

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Chiffre d'affaires par ligne de services

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Troisième trimestre 2010 des revenus: EUR 1.210 millions Réservez au projet de loi: 90%, même par rapport au troisième trimestre 2009, 2010 Cash Flow Opérationnel s'élève à EUR 83 millions dans les neuf

Enquête sur les perspectives des entreprises

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

Enquête sur les perspectives des entreprises Résultats de l enquête de l été 15 Vol. 12.2 6 juillet 15 L enquête menée cet été laisse entrevoir des perspectives divergentes selon les régions. En effet,

IV. ÉPARGNE ET INVESTISSEMENT : DÉTERMINANTS ET CONSÉQUENCES POUR L ACTION DES POUVOIRS PUBLICS

IV. ÉPARGNE ET INVESTISSEMENT : DÉTERMINANTS ET CONSÉQUENCES POUR L ACTION DES POUVOIRS PUBLICS Introduction Les tendances des taux d épargne et d investissement sont devenues une source de préoccupation

IV. ÉPARGNE ET INVESTISSEMENT : DÉTERMINANTS ET CONSÉQUENCES POUR L ACTION DES POUVOIRS PUBLICS Introduction Les tendances des taux d épargne et d investissement sont devenues une source de préoccupation

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement de spécialité Economie approfondie Thème n 1 : Economie et démographie Fiche 1.2 :

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement de spécialité Economie approfondie Thème n 1 : Economie et démographie Fiche 1.2 :

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Bilan électrique français ÉDITION 2014

Bilan électrique français ÉDITION 2014 Dossier de presse Sommaire 1. La baisse de la consommation 6 2. Le développement des ENR 8 3. Le recul de la production thermique fossile 9 4. La baisse des émissions

Bilan électrique français ÉDITION 2014 Dossier de presse Sommaire 1. La baisse de la consommation 6 2. Le développement des ENR 8 3. Le recul de la production thermique fossile 9 4. La baisse des émissions

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

NORME COMPTABLE RELATIVE AUX OPERATIONS EN DEVISES DANS LES ETABLISSEMENTS BANCAIRES NC 23 OBJECTIF 01 - La Norme Comptable Tunisienne NC 15 relative aux opérations en monnaies étrangères définit les règles

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Le crédit bancaire au secteur privé

Le crédit bancaire au secteur privé en Belgique M. Hradisky * Après des taux de croissance de plus de 1 p.c. en rythme annuel au cours de l année, la progression des crédits au secteur privé en Belgique

Le crédit bancaire au secteur privé en Belgique M. Hradisky * Après des taux de croissance de plus de 1 p.c. en rythme annuel au cours de l année, la progression des crédits au secteur privé en Belgique

Le poids de la consommation dans le Pib atteint des niveaux

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

AMBASSADE DE FRANCE AUX ETATS-UNIS MISSION FINANCIÈRE FRENCH TREASURY OFFICE 11 RESERVOIR ROAD, NW WASHINGTON D.C. 7 TEL : () 9-33, FAX : () 9-39 E - M A I L : afny@missioneco.org 1 SEVENTH AVENUE, 3 TH

Deuxième trimestre 2015

Deuxième trimestre 2015 Contenu Perspectives économiques mondiales Perspectives sur les catégories d'actif Paul English, MBA, CFA vice-président principal, Placements Tara Proper, CFA vice-présidente adjointe,

Deuxième trimestre 2015 Contenu Perspectives économiques mondiales Perspectives sur les catégories d'actif Paul English, MBA, CFA vice-président principal, Placements Tara Proper, CFA vice-présidente adjointe,

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

Programme «Maladie» 47 Indicateur n 13 : Evolution des effectifs et des dépenses de personnel des établissements de santé Sous-indicateur n 13-1 : Évolution des effectifs (en équivalent temps plein) de

Le portefeuille-titres dans les établissements bancaires

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

NC 25 Le portefeuille-titres dans les établissements bancaires Objectif 01. Dans le cadre de ses activités courantes, la banque peut affecter une partie de ses ressources à la gestion d'un portefeuille-titres.

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

La crise n'a pas entamé la générosité des belges

INSTITUT POUR UN DÉVELOPPEMENT DURABLE Institut pour un Développement Durable Chaussée de Chastre, 113 B-5140 Sombreffe Tél : 0484.109.764 E-mail : idd@iddweb.be La crise n'a pas entamé la générosité des

INSTITUT POUR UN DÉVELOPPEMENT DURABLE Institut pour un Développement Durable Chaussée de Chastre, 113 B-5140 Sombreffe Tél : 0484.109.764 E-mail : idd@iddweb.be La crise n'a pas entamé la générosité des

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

WAGRAM CONSULTING sarl. 5 rue Villaret de Joyeuse 75017 Paris. Tel : 01 80 87 44 24. www.wagram-portage.fr. contact@wagramconsulting.

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Commerzbank AG Certificats Factors

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

Une réussite : Les prix de rachat garantis soutiennent les énergies renouvelables en Allemagne

Une réussite : Les prix de rachat garantis soutiennent les énergies renouvelables en Allemagne Ce document illustrera comment cette réussite est arrivée, il est composé des parties suivantes : 1. Qu'est

Une réussite : Les prix de rachat garantis soutiennent les énergies renouvelables en Allemagne Ce document illustrera comment cette réussite est arrivée, il est composé des parties suivantes : 1. Qu'est

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES PREAMBULE Les organisations signataires veulent par le présent accord, préciser la situation des

ACCORD RELATIF A L'APPLICATION DE L'AMENAGEMENT ET DE LA REDUCTION DU TEMPS DE TRAVAIL AUX INTERIMAIRES PREAMBULE Les organisations signataires veulent par le présent accord, préciser la situation des

Evolution des risques sur les crédits à l habitat

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen