Formation «Le régime fiscal des associations loi 1901»

|

|

|

- Marc-Antoine Marcil

- il y a 8 ans

- Total affichages :

Transcription

1 Supports méthodologiques et cas pratiques Formation «Le régime fiscal des associations loi 1901» Lot n 2 : Fiscalité et comptabilité Projets-19 1

2 Table des Matières 1. L ASSOCIATION ET LES IMPOTS COMMERCIAUX MODALITE DE DETERMINATION DU CARACTERE LUCRATIF OU NON DES ACTIVITES DES ORGANISMES SANS BUT LUCRATIF LA REGLE DES 4P LE QUESTIONNAIRE DE RESCRIT FISCAL COMMENTAIRES SUR LE QUESTIONNAIRE DE RESCRIT FISCAL LE QUESTIONNAIRE DE RESCRIT FISCAL AU TITRE DE DONS QUESTIONNAIRE DE RESCRIT FISCAL AU TITRE DE DONS COMMENTAIRES SUR LE QUESTIONNAIRE DE RESCRIT FISCAL AU TITRE DE DONS COMMENTAIRES SUR LE REÇU AU TITRE DE DONS EXEMPLE DE FACTURE LES ASSOCIATIONS PAR SECTEUR D ACTIVITE ET LA REGLE DES 4 «P» ASSOCIATIONS REALISANT DES ACTIONS EDUCATIVES SCOLAIRES ASSOCIATIONS DE TOURISME SOCIAL ASSOCIATIONS AYANT UNE ACTIVITE DE FORMATION PROFESSIONNELLE CRITERES DE LUCRATIVITE DES ASSOCIATIONS DE CREATION ARTISTIQUE CAS PRATIQUES BIBLIOGRAPHIE GUIDES METHODOLOGIQUES SITES INTERNET Projets-19 2

3 1. L association et les impôts commerciaux L ensemble des ressources financières ne sont pas exemptes des impôts commerciaux. En effet, il n existe pas de fiscalité propre aux associations : l exercice d une activité économique, l obtention de financements extérieurs et la perception de revenus du patrimoine sont autant de ressources soumises au code général des impôts. Si les associations dépendent du droit fiscal commun, il existe toutefois des aménagements. Seulement, les dérogations ne sont nullement automatiques et sont soumises à conditions. ETAPE 1 La gestion de l association est-elle désintéressée? OUI : ETAPE 2 NON : TAXATION ETAPE 2 L activité de l association concurrence-t-elle une entreprise? NON : EXONERATION OUI : ETAPE 3 ETAPE 3 Règle des 4 «P» : L association exerce-t-elle son activité concurrentielle dans des conditions similaires à celle d une entreprise par le produit proposé, le public visé, les prix pratiqués et les opérations de communication réalisées? NON : EXONERATION OUI : TAXATION Obligations Déclaration, paiement ou récupération éventuels Aucune obligation fiscale Si gestion désintéressée, possibilité d exonération pour les 3 impôts : Exonération d IC si activité non lucrative prépondérante et si recettes commerciales < euros HT. Sur les services à caractère social, culturel, éducatif ou sportif rendus par l association à ses membres réels. Sur les ventes accessoires par l association à ses membres réels dans la limite de 10% des recettes totales. Sur l organisation de 6 manifestations de bienfaisance par an. Possibilité d'exonérations spécifiques Franchise en base de TVA si ou euros HT de CA Diverses exonérations spécifiques selon chaque impôt Projets-19 3

4 Modalité de détermination du caractère lucratif ou non des activités des organismes sans but lucratif La règle des 4P Si un organisme à but non lucratif intervient dans un domaine d'activité où il existe aussi des entreprises, il convient de considérer les points suivants : o Le "produit" Par "produit" il faut comprendre les différentes activités de l'association qui lui procurent des recettes. Pour être d'utilité sociale une activité doit satisfaire un besoin qui n'est pas pris en compte par le marché ou qui l'est de façon peu satisfaisante. Le produit doit être différent de celui proposé par le secteur concurrentiel. Les agréments délivrés par les pouvoirs ne constituent qu'un élément d'appréciation pour établir ce caractère d'utilité sociale. o Le "public" visé Sont susceptibles d'être d'utilité sociale les actes payants réalisés principalement au profit de personnes justifiant l'octroi d'avantages particuliers au vu de leur situation économique et sociale (chômeurs, personnes handicapées, jeunes en difficulté, personnes du 3ème âge, personnes de condition modeste par exemple), ce que l'administration appelle des personnes dignes d'intérêt. Ce critère ne doit pas s'entendre des seules situations de détresse physique ou morale. Par exemple, le fait que le public visé nécessite un encadrement important relevant du travail d'assistance sociale dans un village de vacances contribue à l'utilité sociale de l'organisme organisateur. o Le "prix" Il convient d'évaluer si les efforts faits par l'organisme pour faciliter l'accès du public se distinguent de ceux accomplis par les entreprises du secteur lucratif, notamment par un prix nettement inférieur pour des services de nature similaire : tarifs modulés en fonction de la situation des clients. Pour l'établissement de la comparaison, les subventions versées par les personnes publiques ne sont pas retenues quand bien même ces subventions pourraient être qualifiées de complément de prix. Cette condition de prix est réputée respectée lorsque les tarifs de l'organisme se trouvent homologués par la décision particulière d'une autorité publique ; ceci suppose que l'organisme soit soumis à une tarification qui lui est propre. Projets-19 4

5 o La "publicité" Pour se faire connaître, l'association ne doit pas recourir à des pratiques commerciales, c est un indice de lucrativité. L'organisme peut procéder à des opérations de communication pour faire appel à la générosité publique (exemple : campagne de dons au profit de la lutte contre les maladies génétiques). Il peut également réaliser une information sur ses prestations sans toutefois que celle-ci s'apparente à de la publicité commerciale destinée à capter un public analogue à celui des entreprises du secteur concurrentiel. Pour distinguer l'information de la publicité, il convient de regarder si le contenu des messages diffusés et le support utilisé ont été sélectionnés pour tenir compte du public particulier auquel s'adresse l'action non lucrative de l'organisme en cause. Ainsi, une association peut présenter les prestations qu'elle offre dans un catalogue si ce catalogue est diffusé soit par l'association ellemême aux personnes ayant déjà bénéficié de ses prestations ou qui en ont exprimé la demande, soit par l'intermédiaire d'organismes sociaux. En revanche, la vente de ce catalogue en kiosque, la diffusion de messages publicitaires payants dans les journaux, à la radio, la location de panneaux publicitaires, l appel à des professionnels (agences de voyages, participation à des foires ou salons dont les exposants sont principalement des professionnels etc.) sont des éléments susceptibles de remettre en cause le caractère non commercial de la démarche. Projets-19 5

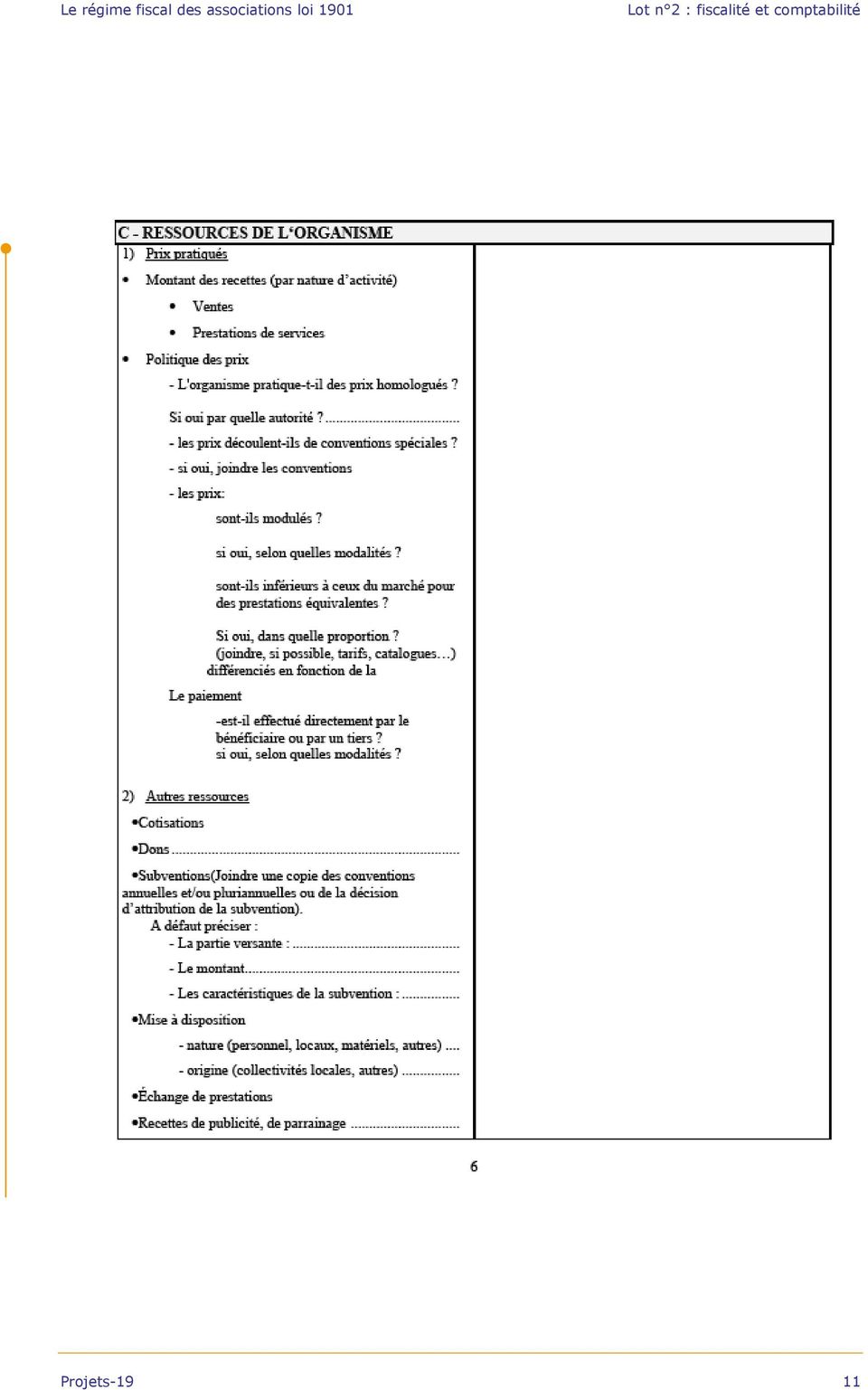

6 Le questionnaire de rescrit fiscal Projets-19 6

7 Projets-19 7

8 Projets-19 8

9 Projets-19 9

10 Projets-19 10

11 Projets-19 11

12 Projets-19 12

13 Projets-19 13

14 Commentaires sur le questionnaire de rescrit fiscal Quelques commentaires sur le questionnaire de l administration fiscale I - RENSEIGNEMENTS GENERAUX CONCERNANT L ORGANISME 1 IDENTIFICATION Nom : indicateur de gestion non désintéressée si celui du président/fondateur ou d une marque Adresse : indicateur de gestion non désintéressée si l adresse de l association est celle d un des administrateurs, si l association est logée dans un local appartenant à un administrateur, ou si l éventuel loyer versé était manifestement disproportionné par rapport à la valeur locative standard Objet statutaire : se reporter précisément à l objet figurant dans les statuts, c est le seul faisant foi et il est en effet une donnée importante pour déterminer le statut fiscal Affiliation (fédération, groupement...) : sauf à avoir développé des activités très originales, si vous êtes affiliés à une fédération, vous aurez le même statut fiscal que les autres membres du groupement Situation fiscale de l organisme : indiquez la nature des déclarations déposées et le lieu de dépôt Contribution économique territoriale (ex-taxe professionnelle) : dans l affirmative, précisez s il y a des secteurs distincts d activités 2 COMPOSITION DE L ORGANISME Nombre de membres : II s agit des individus membres de votre association et cotisants (si de nombreuses personnes collaborent bénévolement à votre activité, sans être membres de l association, faites en mention, cette présence peut être très utile pour évaluer le poids relatif d un éventuel secteur commercial par rapport à l ensemble de l activité) 3 QUALITÉ DES MEMBRES Ont-ils les mêmes droits (droit de vote, éligibilité...)? Ces données permettront d établir si l association peut bénéficier de l exonération de TVA, d IS et de CET sur les services qu elle rend à ses membres (une réponse négative est susceptible d écarter votre association des bénéfices des exonérations alors vérifiez bien les réponses à fournir dans vos statuts et votre règlement intérieur) Projets-19 14

15 4 MOYENS MIS EN ŒUVRE Locaux : les questions portant sur les relations entre certains salariés ou le propriétaire des locaux avec les dirigeants servent à établir le caractère intéressé ou désintéressé de la gestion II GESTION DE L ORGANISME 1 DIRECTION (Personnes membres du conseil d administration ou de tout autre organe similaire) Indiquez les noms, adresses et activités professionnelles des dirigeants Indiquez si les dirigeants le sont également dans d autres organismes sans but lucratif et si oui, précisez lesquels et s ils sont liés juridiquement, financièrement ou économiquement à l association Il s agit ici d établir l état complet des dirigeants statutaires et de fait, bénévoles et salariés. Les salariés peuvent être membres du conseil d administration à certaines conditions. Un directeur salarié court le risque d être requalifié dirigeant de fait. Vérifiez vos statuts, votre règlement intérieur et les procès-verbaux de vos Conseils d administration. 2 RÉMUNÉRATIONS DIVERSES Dirigeants et fondateurs Autres bénéficiaires de versements ou avantages Rappel : Pour que la gestion reste désintéressée, il faut que ensemble des rémunérations et indemnités annuelles versées a chaque dirigeant soit inférieur aux trois quarts du Smic annuel. Pour que l association soit à but non lucratif, elle ne doit effectuer aucune distribution de bénéfices sous quelque forme que ce soit à ses membres. Pour que votre gestion soit reconnue comme désintéressée, il faut donc que les réponses aux questions soient «néant». Vérifiez vos statuts, votre règlement intérieur et votre comptabilité. 3 ATTRIBUTION DE L ACTIF Pour que l association soit à but non lucratif, elle ne doit procéder à aucune attribution d une part ou de la totalité de ses biens à ses membres. Reproduisez ici le chapitre des statuts concernant la dévolution des biens de l association en cas de dissolution. Projets-19 15

16 III ACTIVITES EXERCEES Les réponses à ces questions permettront d établir si l association concurrence des entreprises du secteur marchand. Si l association ne concurrence pas d entreprises commerciales, elle sera exonérée des impôts commerciaux sans aller plus loin. Sinon, il faudra examiner si elle a des pratiques commerciales. En tout état de cause, répondez de manière détaillée, activité par activité, pour voir pour chacune d entre elles si l association concurrence ou non une entreprise commerciale. L association peut être exonérée partiellement des impôts commerciaux pour ses activités non concurrentielles. IV MODALITES D EXERCICE DES ACTIVITES 1 PRODUIT Pour bénéficier de l exonération des impôts commerciaux alors qu elle concurrence des entreprises commerciales, l activité de votre association doit répondre à un besoin qui n est pas, ou peu, pris en compte par le marché. Si l association bénéficie à ce titre d agréments délivrés par des administrations publiques (agréments Jeunesse et Sports par exemple), cela sera pris en compte par les services fiscaux mais ne sera en aucun cas suffisant. N oubliez pas de distinguer chacune de vos activités. 2 PUBLIC Les actions de votre association doivent bénéficier à des personnes nécessitant des avantages particuliers du fait de leur situation économique et sociale N oubliez pas de préciser vos réponses activité par activité. Enfin, vous bénéficiez d exonérations particulières pour les services rendus à des membres, à certains publics ou pour certaines manifestations. 3 RESSOURCES DE L ORGANISME Le prix permet de mesurer les efforts faits pour faciliter l accès du public concerné au service. Les tarifs des prestations proposées doivent être inférieurs à ceux du secteur lucratif et peuvent, par exemple, proposer des modulations de prix en fonction de la situation des clients. Les comparaisons de tarif doivent être opérées en éliminant l incidence des impôts commerciaux pour les prix du secteur concurrentiel et en prenant en compte dans les prix de l association la contribution valorisée des bénévoles. Projets-19 16

17 4 RECOURS À LA PUBLICITÉ La publicité témoigne du caractère commercial de l activité. S il est possible de faire appel à la générosité publique en mettant en œuvre des moyens de communication traditionnels, il faut bien distinguer l information sur les prestations de l association de la publicité commerciale. Pour cela, il importe que le contenu de la publicité et son mode de diffusion correspondent au public particulier de votre association. V LIENS DE L ORGANISME AVEC DES TIERS Votre association peut être considérée à but lucratif si elle fournit des services à des entreprises commerciales qui en sont membres dans l' intérêt de leur exploitation, alors qu elle-même ne poursuit pas la réalisation de bénéfices et ne procure aucun avantage personnel à ses dirigeants. Il en est de même si elle leur permet de réaliser une économie de dépenses, un surcroît de recettes ou de bénéficier de meilleures conditions de fonctionnement. VI OBSERVATIONS PARTICULIERES Cette partie vous permet de donner un maximum de précisions pour aider l administration à motiver son avis, notamment au regard de critères qui présentent, malgré toutes les tentatives d éclaircissement, un caractère subjectif certain : articulation des 4P, appréciation du secteur géographique, etc. Projets-19 17

18 Le questionnaire de rescrit fiscal au titre de dons Pour faire bénéficier leurs donateurs des possibilités d'exonération fiscale, les associations doivent leur délivrer un reçu de dons. Il existe dorénavant une procédure pour interroger les services fiscaux sur cette capacité. C'est l'article l-lll de la loi n sur le mécénat qui a ouvert aux associations la procédure du rescrit fiscal défini par l'article L 80 C du livre des procédures fiscales. Le décret n en a précisé les modalités, et l'instruction n 164 du 19 octobre 2004 en explicite les règles d'application. Pour être recevable, cette demande devra être introduite par une personne clairement identifiée, explicitement habilitée par l'association. Tous les échanges de courrier doivent se faire par pli recommandé avec demande d'avis de réception. C'est la date de réception par le service qui constitue le point de départ du délai de réponse. La réponse de l'administration sera adressée en recommandé avec demande d'avis de réception. À défaut d'une réponse dans un délai de six mois, l'association pourra se prévaloir d'une réponse tacite positive. Si l'administration l'estime nécessaire, elle peut demander, toujours par recommandé, des informations complémentaires avant de statuer. Dans ce cas, le délai de six mois court à compter de la réception de ces informations. Précisions : - L'association devra porter le plus grand soin, en remplissant sa demande, à la précision de ses présentations, qui doivent correspondre à l'exacte vérité de la situation sous peine de voir remise en cause la décision des services fiscaux. En particulier, il sera très important de faire ressortir le rôle et la qualité des bénévoles, et de ne pas omettre de valoriser tous les aspects qui permettront d'apprécier la portée générale de son activité et son impact positif sur l'environnement social. - L association s expose à une amende de 25% du montant du don si l administration fiscale considère a posteriori que l association n est pas éligible au mécénat. Projets-19 18

19 Questionnaire de rescrit fiscal au titre de dons DEMANDE D AVIS DE DELIVRER DES REÇUS FISCAUX POUR LES ORGANISMES AYANT LA CAPACITE DE RECEVOIR DES DONS Demande d avis relative à la mise en œuvre de la garantie de l article L 80 C Vous voudrez bien apporter des réponses détaillées aux questions ci-après. Il vous est demandé de joindre en annexe tout document susceptible de compléter utilement ces questions. I. IDENTIFICATION DE L AUTEUR DE LA DEMANDE - Nom : - Qualité : - Adresse : - Téléphone : - Mail II. IDENTIFICATION DE L ORGANISME (joindre une copie des statuts) - Dénomination : - Adresse du siège social (et des établissements ) : - Objet statutaire : - Affiliation (fédération, groupement, fondation ) : - Imposition aux impôts commerciaux : oui non Si oui, lesquels : III. COMPOSITION ET GESTION DE L ORGANISME - Nombre de membres (personnes physiques, morales, autres ) : - Qualité des membres (droit de vote, convocation aux assemblées générales ) : - Noms, adresses et professions des dirigeants (préciser la fonction exercée au sein de l organisme et le montant par dirigeant des rémunérations et indemnités annuelles) : - Salariés : Nombre, rémunération, avantage en nature, fonctions éventuelles au sein du conseil d administration Projets-19 19

20 IV. ACTIVITES EXERCEES - Lieu d exercice des activités : - Activités exercées (à titre permanent, occasionnel): - Modalité d exercice (bénéficaires des opérations, prix pratiqués ): - Description des projets en cours : V. RESSOURCES DE L ORGANISME - Dons (indiquer le montant) : - AUTRES (INDIQUER LE MONTANT PAR NATURE DE RESSOURCE): - Cotisations : - Subventions : - Ventes: - Prestations : - Existence d un secteur lucratif : oui non Si oui, - préciser la nature de(s) (l ) activité(s) lucrative(s) : - la répartition et le pourcentage des ressources par catégorie (dons et autres) affectées au secteur lucratif et non lucratif : - la part respective des effectifs ou des moyens consacrés respectivement à l activité lucrative et à l activité non lucrative : - Y-a-t-il une sectorisation entre le secteur lucratif et le secteur non lucratif? Préciser les modalités pratiques de définition de cette distinction (comptabilité distincte, affectation des ressources et des charges entre les deux secteurs ) : VI. OBSERVATIONS COMPLEMENTAIRES Observations que vous jugerez utiles à l appréciation de la situation de l organisme au regard des articles 200 et 238 bis du code général des impôts : A., le Certifié exact, conforme et sincère Signature et qualité du signataire Projets-19 20

(l ) activité(s) lucrative(s) : - la répartition et le pourcentage des ressources par catégorie (dons et autres) affectées au secteur lucratif et")

21 Commentaires sur le questionnaire de rescrit fiscal au titre de dons Quelques commentaires sur le questionnaire de l administration fiscale I - IDENTIFICATION DE L AUTEUR DE LA DEMANDE II - IDENTIFICATION DE L ORGANISME Objet : recopier l objet statutaire, il s agit de déterminer si l activité de l association s inscrit dans l article 200 ou 238 bis du Code général des impôts et si l association s adresse ou on à un cercle restreint de personnes Affiliation : si oui, le fait que la fédération soit reconnue d intérêt général n indique pas obligatoirement que les associations membres le soit toutes III COMPOSITION ET GESTION DE L ORGANISME Nombre de membres : un petit nombre d adhérents n est pas forcément pénalisant si les statuts restent bien ouverts Qualité des membres (droit de vote, convocation aux AG...) : risque de refus de la possibilité de délivrer des reçus si l association ne prévoit pas de convoquer tous ses membres à l AG et si elle n est gérée que par un nombre restreint de personnes qui se cooptent Noms, adresses et professions des dirigeants (fonction exercée et montant des rémunérations et indemnités annuelles) : il s agit d apprécier si la gestion de l association est réellement désintéressée Salariés (nombre, rémunération, avantages en nature, fonctions éventuelles au sein du CA) : 3 éléments sont plus particulièrement examinés le lien entre les activités exercées par les salariés et l objet de l association, le niveau de rémunération des salariés par rapport au marché et le respect du seuil maximum des ¼ des postes occupés au sein du CA IV ACTIVITES EXERCEES Attention : le régime du mécénat est refusé pour les associations exerçant leurs activités à l étranger (hors Union européenne) ou n ayant pour but que de collecter des fonds pour financer des activités à l étranger, sauf, par tolérance, s il s agit d actions «humanitaires d aide en faveur des populations en détresse dans le monde, organisées à partir de la France». Il est très important de montrer en quoi les activités exercées sont en cohérence avec l objet de l association et s intègrent bien dans le cadre des activités énoncées à l article 200. Projets-19 21

22 V RESSOURCES Remarques : Une association recevant beaucoup de dons, avec de nombreux cotisants et partenaires, des subventions, sera plus volontiers considérée comme étant d intérêt général qu une association ne vivant que de prestations de services et ventes de produits Il est admis que l existence d activités lucratives minoritaires et accessoires qui ont fait l objet d une sectorisation comptable ne remet pas en cause la qualification d intérêt général. Attention : les dons doivent être affectés exclusivement au secteur non lucratif!!! VI OBSERVATIONS COMPLEMENTAIRES Projets-19 22

23 Commentaires sur le reçu au titre de dons Projets-19 23

24 Reprendre les statuts pour mettre l intitulé exact de l «objet» de l association. Concernant la liste des types d organisme, cocher «œuvre ou organisme d intérêt général» lorsqu il s agit d une association reconnue d intérêt général (au sens des services fiscaux suite à la procédure de rescrit fiscal). Pour les associations sportives ou culturelles, cocher la mention «Œuvre ou organisme d'intérêt général» et préciser l'objet de l association (par exemple : association sportive, de musique, de théâtre, etc...). Mentionner le montant du versement en chiffres et en lettres. Numéroter le reçu (numéro unique par reçu émis). Remarques : Un reçu unique pour toute l'année pourra être établi à la place d'un reçu pour chaque don consenti par une même personne. Le bénéficiaire devra mentionner le type de réduction auquel le don ouvre droit (case à cocher entre les articles 200, 238 et V bis) ainsi que la forme et la nature du don (également des cases à cocher). Établir le document en 2 exemplaires originaux : le 1er pour le donateur, le 2è pour la comptabilité de l'association. Projets-19 24

25 Projets-19 25

26 Mentionner le montant du versement en chiffres et en lettres. Concernant la certification sur l honneur, cocher : -«200 du CGI» lorsqu il s agit de personnes physiques -«238 bis du CGI» lorsqu il s agit d entreprises -«885-0 V bis A du CGI» lorsqu il s agit de personnes imposées à l ISF Concernant la forme du don, cocher : -«acte authentique», si rédigé par un officier public (notaire par exemple) -«acte sous seing privé» lorsqu un acte juridique (convention de mécénat, contrat...) a été établi -«déclaration de don manuel», à ne pas utiliser dans le cadre des associations qui entrent dans le cas des dons aux oeuvres ou organismes d intérêt général!!! -«autre», pour les associations dans la quasi-totalité des cas sauf lorsqu une convention ou un contrat est signé entre le donateur et l association Concernant la nature du don, cocher : -«numéraire» lorsqu il s agit d une somme d argent -«autre» lorsqu il s agit de don matériel ou de l abandon express de revenu Projets-19 26

27 Exemple de facture Association Coordonnées :.... Numéro de SIRET :. Code APE :.. Structure cliente : FACTURE N.. Paris, le. Intitulé Détails Montant Net en Euros Total L association n est pas assujettie à la TVA. (TVA non applicable art 293 B du CGI) Projets-19 27

28 2. Les associations par secteur d activité et la règle des 4 «P» Les fiches suivantes sont issues du site des impôts ( ). Cliquer sur «Professionnels» puis «accès spécialisés» dans le bandeau orange. Associations réalisant des actions éducatives scolaires Question : A quelles conditions les actions éducatives scolaires réalisées par une association peuvent-elles être exonérées des impôts commerciaux? Réponse : Les actions éducatives péri et post scolaires et de développement social consistent à organiser des actions éducatives, sociales, socio-éducatives ou de prévention, au bénéfice des habitants d'un quartier, d'une cité, d'une ville, d'un département ou d'une région. Elles sont réalisées dans le cadre de conventions conclues avec les collectivités territoriales et s'inscrivent généralement soit dans des conventions d'objectifs soit dans les dispositifs publics (développement social des quartiers, dispositifs pour la ville, contrats d'aménagement du temps pour l'enfant, contrats éducatifs locaux, contrats de ville, dispositifs d'insertion sociale et professionnelle des jeunes ou des adultes en situation d'échec). Etape n 1 : L'association doit être gérée de façon désintéressée Il n'existe aucun particularisme pour les associations qui exercent cette activité. La gestion doit être désintéressée, sous réserve des dispositions de l'article d du code général des impôts et de l'application des mesures de tolérance précisée par l'instruction 4 H-5-98 du 15 septembre 1998 complétée par l'instruction 4 H-1-99 du 16 février Etape n 2 : L'association concurrence-t-elle un organisme du secteur lucratif? La réalisation de ces activités est généralement confiée par les collectivités territoriales ou par l'etat à des associations. Sauf exception, il n'y a pas de concurrence dans ce secteur et cette activité est non lucrative. S'il devait néanmoins y avoir concurrence, elle devrait s'apprécier au niveau local. Etape n 3 : Conditions d'appréciation de la " non lucrativité " de l'activité de l'association dans le cas d'une situation de concurrence avec un organisme du secteur lucratif Pour ne pas être considérées comme lucratives, les prestations proposées doivent constituer des produits qui tendent à satisfaire des besoins qui ne sont pas pris en compte par le marché ou le sont de façon peu satisfaisante. Afin de vérifier la réalisation de cette condition, il conviendra d'analyser les critères suivants, classés en fonction de l'importance décroissante qu'il convient de leur accorder. 1. Produit Le produit se caractérise par l'organisation d'actions d'animation locale (organisation de fêtes de quartier, de concerts gratuits,...) d'alphabétisation, de prévention sanitaire (drogue, maladie sexuellement transmissible, alcoolisme), de prévention de la délinquance (activités culturelles pour les jeunes des quartiers), d'insertion sociale et culturelle (apprentissage de la lecture, hygiène, planning familial, formation citoyenne, etc.), d'activités sportives, artistiques et culturelles à finalité éducative et pédagogique, d'actions de formation à but d'insertion sociale. Projets-19 28

29 Ouvertes à tous (adultes, jeunes, enfants, familles), ces activités sont proposées prioritairement à des publics en difficulté sociale, culturelle, financière, sanitaire ou familiale et adaptées à leurs besoins. Ces activités peuvent concerner parfois exclusivement des enfants et être organisées complémentairement à l'école, dans les locaux scolaires, avant et après les heures d'enseignement. 2. Public Lorsque la prestation de l'association est assurée pour le compte d'une collectivité, ce critère n'est pas un critère de différenciation même si les bénéficiaires sont issus de publics en difficulté. 3. Prix Dans certains cas, ces activités donnent lieu à la perception d'une participation financière des usagers. Compte tenu des aides publiques affectées à ces actions, cette participation est symbolique. 4. Publicité L'association se borne à réaliser des opérations d'information sur ses activités Associations de tourisme social Question : Réponse : Dans quels cas les activités des associations de tourisme social sont-elles exonérées des impôts commerciaux? Les associations de tourisme social peuvent être exonérées des impôts commerciaux sous les conditions suivantes. 1) L'association doit être gérée de façon désintéressée La gestion doit être désintéressée sous réserve de l'application des dispositions de l'article d du code général des impôts et des mesures de tolérance précisées par les instructions du 15 septembre 1998 (bulletin officiel des impôts 4 H-5-98) et du 16 février 1999 (bulletin officiel des impôts 4 H-1-99). 2) L'appréciation de la concurrence avec un organisme du secteur lucratif Sauf exception, les produits offerts (circuits touristiques, séjours en centres ou clubs de vacances) sont proposés par de nombreux organismes du secteur concurrentiel. Les organismes sont donc présumés concurrencer des entreprises du secteur concurrentiel. Néanmoins, pour ce qui concerne l'accueil spécifique de personnes nécessitant un accompagnement médical ou social, il peut être considéré que les associations dont c'est l'activité principale ne sont pas, à ce titre, en concurrence avec les organismes du secteur lucratif qui accueillent de manière accessoire ces personnes. Projets-19 29

30 3) L'appréciation de la «lucrativité» de l'activité de l'association dans le cas d'une situation de concurrence avec un organisme du secteur lucratif. Pour être considérées comme non lucratives, les activités concurrentielles doivent être exercées selon des modalités différentes de celles des entreprises du secteur lucratif. Afin de vérifier la réalisation de cette condition, il convient d'analyser les critères suivants, classés en fonction de leur importance décroissante. a - Produit L'obtention de l'agrément national «association de tourisme social» constitue un élément à prendre en considération, cependant les séjours en village de vacances ou en maison familiale ne devraient en général pas se distinguer des produits offerts par des entreprises. C'est notamment le cas des séjours dans des villages de vacances ou des maisons familiales faisant l'objet d'un classement «tourisme», lequel impose des prestations minimales qui garantissent confort et agrément, quelle que soit la gradation dans la qualité du produit. Ce n'est donc généralement pas sur les caractéristiques du produit qu'il est possible pour les associations de se différencier. Cela étant, les maisons familiales ne disposant pas de classement «tourisme» et offrant des prestations de confort et d'agrément inhabituelles dans le secteur hôtelier, notamment du fait de l'implication des vacanciers dans le fonctionnement de la maison, offrent un produit qui n'est pas offert par le secteur concurrentiel. De même, certains organismes peuvent proposer des produits qui, par leur implantation géographique et leur rôle d'animation locale, se distinguent des produits offerts par le secteur concurrentiel. b - Public Pour pouvoir être considéré comme un indice de non-lucrativité, le public doit être constitué, pendant les périodes de vacances scolaires, à plus de 50 %, et en dehors de ces périodes, à plus du tiers de personnes : * soit en situation de déficience physique ou mentale, nécessitant un encadrement ou un accompagnement supplémentaire, ou des adaptations techniques ou immobilières du fait de leur déficience ; soit bénéficiaires d'une aide financière favorisant leur départ en vacances ; Ces aides peuvent prendre des formes variées (bons vacances, chèques vacances, contribution des comités d'entreprise, d'oeuvres sociales, ou de collectivités territoriales...) dès lors que ces aides sont accordées sous conditions de ressources des bénéficiaires). * soit nécessitant des mesures particulières d'accompagnement social, avant, pendant ou après les vacances ; * soit accueillies dans le cadre des centres de vacances et des classes de découverte. Enfin, dans le cas où le public est constitué des salariés ou des retraités d'une même collectivité (entreprises, administrations...), ainsi que de leurs ayants droits, et où le public extérieur accueilli représente moins de 10 % du total, non compris les tiers accueillis dans le cadre d'accords de réciprocité entre organismes du même secteur, le critère du public sera considéré comme rempli si le public accueilli est représentatif de toutes les catégories de personnels de la collectivité concernée, aux mêmes lieux, aux mêmes dates et pour des activités semblables. Projets-19 30

31 c - Prix Les prix doivent être inférieurs aux prix proposés par les entreprises du secteur concurrentiel pour des prestations comparables (à destination et période équivalentes). Ils peuvent être modulés en fonction de la situation des usagers (tarification en fonction du quotient familial, tarification réduite pour les catégories de publics aux moyens financiers limités). En tout état de cause, les prix effectivement pratiqués doivent être inférieurs en moyenne d'au moins un tiers en haute saison et d'au moins 20 % en basse saison. Il est précisé que toutes les sommes perçues par l'association en contrepartie des prestations qu'elle rend (somme versée directement par le bénéficiaire mais aussi somme correspondant au remboursement des chèques vacances, par exemple) doivent être prises en compte pour apprécier le niveau des prix. Dans les cas où le public est constitué des salariés d'une même collectivité, une modulation effective des tarifs doit en outre être mise en oeuvre. d - Publicité De façon générale, tant que l'association se borne à réaliser des opérations d'information sur ses prestations, il est admis que cette information ne constitue pas un indice de lucrativité fiscale. Bien entendu, l'association ne doit pas se livrer à des campagnes de publicité à destination d'un public indifférencié. Nota : Dès lors que le public spécifique (aidé ou accompagné ou handicapé ou scolarisé) représente plus de 50 % du public en période de vacances scolaires et plus de 30 % en dehors de ces périodes et que les autres conditions de non-lucrativité sont remplies, c'est l'ensemble de l'activité qui bénéficie du régime des organismes sans but lucratif. En effet, l'hétérogénéité des publics permet un brassage social différenciant les associations du secteur concurrentiel. Bien entendu, la réalité de cette hétérogénéité des publics doit pouvoir être vérifiée (accueil dans les mêmes lieux, aux mêmes dates et pour des activités semblables). Associations ayant une activité de formation professionnelle Question : Dans quelles mesures les associations ayant une activité de formation professionnelle peuvent-elles être exonérées des impôts commerciaux? Réponse : Les activités de formation professionnelle sont de différents types : 1. Formation professionnelle continue dans le cadre des politiques publiques en faveur de l'emploi et de l'insertion des personnes à la recherche d'un emploi Réalisées principalement sous l'égide de l'etat, de l'anpe, du FAS et des collectivités territoriales, ces activités de formation et les prestations qui leur sont étroitement associées (information, orientation, évaluation, etc...), lorsqu'elles sont réalisées dans la même structure, ont notamment pour objet l'insertion professionnelle de demandeurs d'emplois. Ces formations peuvent s'inscrire dans le cadre de contrats de travail à statut particulier (contrat de qualification adulte, contrat initiative emploi, contrat emploi solidarité, contrat emploi consolidé, etc.) pour lesquels l'employeur fournit une formation au salarié ou dans le cadre de stages financés directement par des fonds publics. Elles peuvent être qualifiantes et/ou diplômantes. Projets-19 31

32 La présente fiche a pour objet de préciser les modalités d'application de l'instruction du 15 septembre 1998 qui a clarifié le régime fiscal applicable aux associations. Etape n 1 : L'association doit être gérée de façon désintéressée Sous réserve de l'application des dispositions de l'article d du code général des impôts et des mesures de tolérance précisées par l'instruction du 15 septembre 1998 (BOI 4 H-5-98) susvisée complétée par l'instruction du 16 février 1999 (BOI 4 H-1-99), la gestion des associations de formation doit être désintéressée. Les dirigeants de droit ou de fait doivent exercer, en principe, leurs fonctions à titre bénévole. Etape n 2 : L'association concurrence-t-elle un organisme du secteur lucratif? Les actions de formation peuvent être réalisées par des organismes du secteur lucratif. Néanmoins, la concurrence doit s'apprécier régionalement 1 et par métiers. S'il existe régionalement des organismes du secteur lucratif qui interviennent habituellement dans la mise en oeuvre de cette activité en proposant des actions de formation continue dans le cadre des politiques publiques en faveur de l'emploi et de l'insertion et pour les mêmes métiers que les associations, l'association sera en situation de concurrence et il conviendra de procéder à une analyse de l'activité de ces dernières au regard de la règle des " 4 P ". Néanmoins, l'absence de concurrence ne saurait être remise en cause par la seule circonstance qu'un organisme du secteur concurrentiel spécialisé dans des activités de formation à destination des entreprises propose ponctuellement des formations dans le cadre des politiques publiques en faveur de l'emploi et l'insertion dans lesquelles les associations sont spécialisées et habituellement sans concurrence. D'une façon générale, dans certains secteurs, du fait de la technicité des métiers et de l'importance des moyens nécessaires à la mise en oeuvre des formations (par exemple pour certains métiers du bâtiment et de l'agriculture), les associations peuvent exercer leur activité sans concurrence d'organismes du secteur lucratif et sont à ce titre non lucratives. Etape n 3 : Conditions de l'appréciation de la " non lucrativité " de l'activité de l'association dans le cas d'une situation de concurrence avec un organisme du secteur lucratif Afin de vérifier qu'une association réalise une activité non lucrative bien qu'elle soit en concurrence avec des entreprises du secteur lucratif, il convient d'analyser le produit offert, le public visé, le prix pratiqué et les méthodes commerciales mises en oeuvre. Ces critères qui constituent un faisceau d'indices sont classés en fonction de l'importance décroissante qu'il convient de leur accorder. Produit Le contenu des formations et leurs modalités pratiques sont fixés par les pouvoirs publics dans le cadre de conventions conclues avec les organismes prestataires. Certaines associations peuvent proposer dans le cadre de ces conventions des formations à des publics en grande difficulté (jeunes en situation de prédélinquance, personnes sortant des établissements pénitentiaires...) qui nécessitent un encadrement spécialisé et qui ne sont pas proposées par des organismes du secteur lucratif. Elles proposent dès lors des formations qui se distinguent des formations proposées par les organismes du secteur lucratif et qui couvrent un besoin insuffisamment pris en compte par ceuxci. Public et prix Dès lors que le coût des formations est pris en charge totalement ou partiellement par l'etat, les régions ou les entreprises, ces conditions ne sont pas satisfaites. Projets-19 32

33 Publicité L'association doit se borner à réaliser des opérations d'information sur ses prestations. Aussi, lorsque les associations sont en situation de concurrence avec des organismes du secteur lucratif, elles doivent être soumises aux impôts commerciaux sauf lorsqu'elles se distinguent des organismes du secteur lucratif au titre de l'ensemble de leur activité par le produit proposé et l'absence de publicité. 2. Formation continue des salariés pour le compte des entreprises Couramment réalisée par des organismes du secteur lucratif, cette activité qui s'adresse soit à des entreprises pour la formation de leurs salariés, soit à des travailleurs indépendants, des membres des professions libérales et des professions non salariées, qui ont recours à ces formations dans le cadre de leur activité professionnelle constitue un service aux entreprises qui, par l'accès à ces formations, améliorent leurs conditions de fonctionnement. Cette activité est donc lucrative et doit être soumise aux impôts commerciaux. Cela étant, les associations dont l'activité est lucrative pourront, en application de l'article a du code général des impôts, bénéficier d'une exonération de taxe sur la valeur ajoutée si elles disposent d'une attestation de la direction régionale du travail, de l'emploi et de la formation professionnelle dont elles relèvent, reconnaissant qu'elles remplissent les conditions fixées pour exercer leur activité dans le cadre de la formation professionnelle continue. Critères de lucrativité des associations de création artistique. Question : Dans quels cas les activités des associations de création artistique sont-elles exonérées des impôts commerciaux? Réponse : Les associations de création artistique produisent et créent des oeuvres qui peuvent réunir plusieurs artistes dans des disciplines telles que les arts plastiques, les arts de la rue, du cirque, de la danse, de la musique, du théâtre. Les associations de création artistique ont un rôle d'animation de la vie sociale et culturelle. Elles atteignent ces buts par la production d'oeuvres, de spectacles, par l'organisation de manifestations artistiques, par la diffusion des oeuvres produites, par des actions de formations, par l'encadrement de pratiques amateurs, etc... Les associations de création artistique peuvent être exonérées des impôts commerciaux sous les conditions suivantes. 1) Etape n 1 : L'association doit être gérée de façon désintéressée Sous réserve de l'application des mesures de tolérance précisées par l'instruction 4 H-5-06, la gestion doit être désintéressée. Les dirigeants, de droit ou de fait, doivent exercer leurs fonctions à titre bénévole. Le recours à un directeur salarié, qui peut participer à titre consultatif au conseil d'administration, n'est pas de nature à remettre en cause le caractère désintéressé de la gestion de l'organisme dès lors que le conseil d'administration détient un pouvoir de nomination et de révocation du directeur et en fixe la rémunération. Projets-19 33

34 Néanmoins, en raison de la spécificité de l'activité artistique, il est admis que le directeur dispose d'une grande liberté pour la gestion de l'organisme, notamment en matière d'orientation artistique, sans que la gestion désintéressée soit remise en cause. Inversement, lorsque le directeur, membre ou non du conseil d'administration, se substitue à lui pour la définition des orientations majeures de l'activité de l'organisme, sans contrôle effectif de ce conseil, ou fixe lui même sa propre rémunération, il sera considéré comme dirigeant de fait entraînant par là même la gestion intéressée de l'organisme. 2) Etape n 2 : L'association concurrence-t-elle un organisme du secteur lucratif? La spécificité des associations de création artistique est la production d'oeuvres originales, expérimentales ou innovantes dans le cadre d'un projet culturel et artistique global clairement affiché. Ces associations qui sont des compagnies, des troupes, des collectifs ou des groupements réunis autour d'artistes ont pour objet le développement de performances artistiques qui n'ont en général pas vocation à être exploitées commercialement. Elles sont donc en principe non concurrentielles. Néanmoins, si ces associations exerçaient leurs activités en concurrence avec des entreprises du secteur concurrentiel, il conviendrait d'étudier les critères dit des «4 P». 3) Etape n 3 : Conditions de l'appréciation de la " lucrativité " de l'activité de l'association dans le cas d'une situation de concurrence avec un organisme du secteur lucratif. Afin de vérifier qu'une association réalise une activité non-lucrative bien qu'elle soit en concurrence avec des entreprises du secteur lucratif, il convient d'analyser le produit offert, le public visé, le prix pratiqué et les méthodes commerciales mises en oeuvre, étant précisé que le fait que des participants soient rémunérés pour leurs prestations ne doit pas conduire à éluder l'étude des différents critères de non-lucrativité sous réserve, bien entendu, du respect de l'étape n 1. Ces critères qui constituent un faisceau d'indices sont classés en fonction de l'importance décroissante qu'il convient de leur accorder. a) Produit : Une association pourra notamment se distinguer d'une entreprise commerciale dès lors qu'elle : - propose des créations artistiques, c'est-à-dire des oeuvres dont la caractéristique artistique est d'être innovante ou expérimentale et de connaître une faible notoriété. Dans tous les cas, les oeuvres proposées ne s'inscrivent pas dans une exploitation de type commercial (réseaux de grande diffusion organisée et exploitation médiatique) ; - propose des créations d'artistes amateurs ou professionnels sans moyens financiers et dont la notoriété ou le projet artistique est à établir. Ces artistes trouvent souvent au sein de ces associations l'occasion unique de produire et de diffuser leurs oeuvres ; - développe et organise autour de la production artistique un projet éducatif et d'action culturelle clairement identifié en direction de populations spécifiques issues des quartiers défavorisés ou de zones rurales sous-équipées et mal pourvues en offre culturelle et artistique ; - fonctionne grâce à la participation active de bénévoles dans la production et la valorisation des créations artistiques. b) Public : Les créations artistiques proposées peuvent s'adresser à tout type de public de manière indifférenciée. Néanmoins, les actions que les associations peuvent mener auprès de publics défavorisés issus de quartiers ou de zones rurales sous-équipés et mal pourvus en offre culturelle et artistique, en leur permettant d'assister aux spectacles et aux animations proposées et/ou de participer à l'organisation même des activités permettent de considérer que ce critère est rempli. c) Prix : Lorsque la prestation artistique ou l'oeuvre est acquise par une collectivité (collectivités locales, entreprises) le critère relatif au prix ne peut être considéré comme un critère de différenciation. Projets-19 34

35 Lorsque le public participe au financement de la prestation artistique (notamment lors de spectacles), les prix proposés doivent être dans tous les cas inférieurs d'au moins un tiers au prix proposé par les organismes du secteur concurrentiel et peuvent être modulés en fonction de la situation des spectateurs. d) Publicité : Les associations peuvent proposer des opérations d'informations (plaquettes de présentations, publipostages, affiches, site internet, etc...), notamment pour informer les personnes auxquelles s'adressent les créations qu'elles réalisent, sans que soit remise en cause leur non-lucrativité à condition que les moyens mis en oeuvre ne puissent s'assimiler à de la publicité par l'importance et le coût de la campagne de communication. Nota : compte tenu des contraintes fixées aux collectivités par l'application du code des marchés publics, ces activités font parfois l'objet d'un appel d'offres public donnant lieu à la conclusion d'un marché. Cet état de fait ne permet de conclure à l'existence d'une concurrence réelle que si des entreprises commerciales participent à ces appels d'offre de manière habituelle. Il est précisé à titre d'exemple que la situation fiscale des centres nationaux de création musicale doit être appréciée au regard des principes ci-dessus dégagés. 3. Cas pratiques Calcul de la Réduction d impôt pour un mécénat d entreprise I, Le mécénat financier Une société «Bricomax» exploite un magasin de bricolage, soumise à l IS au taux de droit commun, réalisant un CA de et un bénéfice net de , verse une somme de à une association culturelle d intérêt général. La plaquette et les affiches du spectacle annuel portent en signature la mention suivante : «Bricomax soutient ce projet associatif L IS théoriquement du est de X 33 1/3%= Le plafond de déductibilité est de X 0,5%= Montant des versements plafonnés : Montant des versements reportés sur les 5 exercices suivants : = 3000 Réduction d impôt : X 60 %= Impôt sur les sociétés net du : = Projets-19 35

36 II, Le mécénat de compétences L imprimerie exploitée par la SARL «IMPRESSIONS» soumise à l IS, met à disposition d une association de réinsertion un de ses employés, comptable et par ailleurs bénévole de l association à raison de deux heures par semaine, à l exception des mois d été. La SARL réalise un CA de 3 M et en raison de circonstances exceptionnelles a dégagé une perte (déficit) de De ce fait, elle ne sera pas soumise à l IS. La fonction de l employé comptable, exercée dans les locaux de l association, consiste à assurer la gestion financière de l association (comptabilité générale, paie, comptes bancaires, etc ) Cette opération constitue un mécénat de compétences. La «dépense» sera évaluée à son prix de revient, c est-à-dire rémunération et charges sociales y afférentes. Calculez le temps de mise à disposition du salarié : Le salarié est mis à disposition 80 heures/an (40 semaines X 2h) Calculez le cout horaire charges comprises sachant que son salaire brut horaire est de 20 et les charges patronales sont de 45 %. Son salaire brut horaire est de 20 ; les charges patronales sont de 45 %. Le cout horaire charges comprises est donc de 29. L action de mécénat doit donc être valorisée : 80 X 29=2320 Cette somme est inférieure au plafond de dépenses de (3M X 0,5 %) La réduction d impôt à laquelle a droit la SARL est donc de 2320X 60%=1392 Cette réduction doit s imputer sur l IS du au titre de l exercice de la dépense. Le résultat étant déficitaire, il n y a pas d impôt du. La réduction d impôt de 1392 est reportable sur l IS du au titre des 5 exercices suivants. 4. Bibliographie Guides méthodologiques - La mallette associative, Guide pratique à l usage des collectivités et responsables associatifs, Edition Code des associations et fondations, Edition Dalloz, Fiscalité des Associations, 2 ème Edition, Juris Edition, novembre Juris associations n 384, les faits marquants du droit des associations, 15 septembre 2008 Sites Internet Projets-19 36

Fiscalité des associations du secteur du spectacle vivant

Fiscalité des associations du secteur du spectacle vivant Annexe 10 1. Association de création artistique Question : Dans quels cas les activités des associations de création artistique sont-elles exonérées

Fiscalité des associations du secteur du spectacle vivant Annexe 10 1. Association de création artistique Question : Dans quels cas les activités des associations de création artistique sont-elles exonérées

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H-5-06 N 208 du 18 DECEMBRE 2006 IS. TP. TVA. DISPOSITIONS DIVERSES. COLLECTIVITES AUTRES QUE LES SOCIETES. ORGANISMES SANS BUT LUCRATIF. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H-5-06 N 208 du 18 DECEMBRE 2006 IS. TP. TVA. DISPOSITIONS DIVERSES. COLLECTIVITES AUTRES QUE LES SOCIETES. ORGANISMES SANS BUT LUCRATIF. (C.G.I.,

http://www.apce.com/pid1627/comparaison-rapide.html?espace=1

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

Page 1 of 9 Comparaison rapide EIRL : entrepreneur individuel à responsabilité limitée : entreprise unipersonnelle à responsabilité limitée ( unipersonnelle) : société à responsabilité limitée SA : société

La fiscalité des associations. Les critères de non-lucrativité. fiche pratique 7. 1. La gestion désintéressée

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

La fiscalité des associations Mise à jour : avril 2005 fiche pratique 7 Les critères de non-lucrativité 1. La gestion désintéressée, 2. Une activité non concurrentielle Les locaux de l association L association

LE CROWDFUNDING CADRE JURIDIQUE & FISCAL

LE CROWDFUNDING CADRE JURIDIQUE & FISCAL PAR ME XAVIER SENNÈS Présentation au CROS Aquitaine Bordeaux, le 07.11.2014 SOMMAIRE I. CONTEXTE FINANCIER & POLITIQUE FAVORABLE AU CROWDFUNDING II. CADRE JURIDIQUE

LE CROWDFUNDING CADRE JURIDIQUE & FISCAL PAR ME XAVIER SENNÈS Présentation au CROS Aquitaine Bordeaux, le 07.11.2014 SOMMAIRE I. CONTEXTE FINANCIER & POLITIQUE FAVORABLE AU CROWDFUNDING II. CADRE JURIDIQUE

Se référer aux textes 210 S ORGANISER ET AGIR

DIRECTION GÉNÉRALE DES IMPÔTS BULLETIN OFFICIEL DES IMPÔTS 4H-5-06 n o 208 du 18 décembre 2006 NOR : BUD F 06 10049 J PRÉSENTATION Le régime fiscal applicable aux organismes sansbutlucratif(associationsrégiesparla

DIRECTION GÉNÉRALE DES IMPÔTS BULLETIN OFFICIEL DES IMPÔTS 4H-5-06 n o 208 du 18 décembre 2006 NOR : BUD F 06 10049 J PRÉSENTATION Le régime fiscal applicable aux organismes sansbutlucratif(associationsrégiesparla

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

Association ou Fondation, Quelles différences?

Association ou Fondation, Quelles différences? Préambule Il peut arriver que pour mener à bien des projets nécessitant des moyens importants, il soit conseillé de créer une structure ayant une personnalité

Association ou Fondation, Quelles différences? Préambule Il peut arriver que pour mener à bien des projets nécessitant des moyens importants, il soit conseillé de créer une structure ayant une personnalité

DOSSIER DE DEMANDE DE SUBVENTION pour la création d un évènement d'intérêt communautaire

Année... DOSSIER DE DEMANDE DE SUBVENTION pour la création d un évènement d'intérêt communautaire Vous avez un projet de créer un évènement culturel, éducatif ou sportif qui concerne l intérêt communautaire.

Année... DOSSIER DE DEMANDE DE SUBVENTION pour la création d un évènement d'intérêt communautaire Vous avez un projet de créer un évènement culturel, éducatif ou sportif qui concerne l intérêt communautaire.

Statuts de l'association loi 1901

Statuts de l'association loi 1901 TITRE 1 BUTS ET COMPOSITION DE L'ASSOCIATION ARTICLE 1.1 CONSTITUTION Il est constitué entre les adhérents aux présents statuts une association régie par la loi du 1 er

Statuts de l'association loi 1901 TITRE 1 BUTS ET COMPOSITION DE L'ASSOCIATION ARTICLE 1.1 CONSTITUTION Il est constitué entre les adhérents aux présents statuts une association régie par la loi du 1 er

L AMICALE CNL EN PRATIQUE

L AMICALE CNL EN PRATIQUE Se rassembler en amicales locataires Locataires ou copropriétaires, si vous habitez un immeuble ou un ensemble de maisons individuelles d'un même bailleur, vos problèmes de logement

L AMICALE CNL EN PRATIQUE Se rassembler en amicales locataires Locataires ou copropriétaires, si vous habitez un immeuble ou un ensemble de maisons individuelles d'un même bailleur, vos problèmes de logement

QUE SAVEZ-VOUS SUR LES ASSOCIATIONS?

QUE SAVEZ-VOUS SUR LES ASSOCIATIONS? Ces questions concernent toutes les associations loi de 1901. Concernant les associations sportives, des exigences particulières peuvent être demandées par vos fédérations

QUE SAVEZ-VOUS SUR LES ASSOCIATIONS? Ces questions concernent toutes les associations loi de 1901. Concernant les associations sportives, des exigences particulières peuvent être demandées par vos fédérations

ASSOCIATION HISTORIQUE DU TEMPLE DE PARIS. www.templedeparis.fr

ASSOCIATION HISTORIQUE DU TEMPLE DE PARIS 40 rue des Blancs Manteaux - 75004 Paris www.templedeparis.fr STATUTS DE L ASSOCIATION Article 1 Titre Il est constitué entre les adhérents aux présents statuts

ASSOCIATION HISTORIQUE DU TEMPLE DE PARIS 40 rue des Blancs Manteaux - 75004 Paris www.templedeparis.fr STATUTS DE L ASSOCIATION Article 1 Titre Il est constitué entre les adhérents aux présents statuts

Il est fondé entre les adhérents aux présents statuts une association régie par la Loi 1901, ayant pour titre :...

Statuts d'association : exemple de statuts type Si l'on s'en tient strictement aux termes de la loi 1901, il n'y a pas de statuts modèles. Cependant,l'utilisation de statuts-type facilite la création d'une

Statuts d'association : exemple de statuts type Si l'on s'en tient strictement aux termes de la loi 1901, il n'y a pas de statuts modèles. Cependant,l'utilisation de statuts-type facilite la création d'une

PASS CULTURE SPORT REGLEMENT D INTERVENTION

PASS CULTURE SPORT REGLEMENT D INTERVENTION OBJET A travers ce dispositif, la Région souhaite : Démocratiser l accès à la culture Faire du dispositif un véritable outil d ouverture culturelle Valoriser

PASS CULTURE SPORT REGLEMENT D INTERVENTION OBJET A travers ce dispositif, la Région souhaite : Démocratiser l accès à la culture Faire du dispositif un véritable outil d ouverture culturelle Valoriser

Forum associatif Coulounieix Chamiers 7 septembre 2013 Aspects juridiques et droit des associations

Forum associatif Coulounieix Chamiers 7 septembre 2013 Aspects juridiques et droit des associations Centre de Ressources et d Information des Bénévoles Ce que l on va aborder Propos introductifs : l esprit

Forum associatif Coulounieix Chamiers 7 septembre 2013 Aspects juridiques et droit des associations Centre de Ressources et d Information des Bénévoles Ce que l on va aborder Propos introductifs : l esprit

STATUTS DU CENTRE LGBT CÔTE D AZUR

STATUTS DU CENTRE LGBT CÔTE D AZUR Préambule L'association CENTRE LGBT CÔTE D AZUR proclame son attachement à la Déclaration des Droits de l'homme et du Citoyen de 1789, complétée par le préambule de la

STATUTS DU CENTRE LGBT CÔTE D AZUR Préambule L'association CENTRE LGBT CÔTE D AZUR proclame son attachement à la Déclaration des Droits de l'homme et du Citoyen de 1789, complétée par le préambule de la

DOSSIER DE DEMANDE DE SUBVENTION 2016

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

DOSSIER DE DEMANDE DE SUBVENTION 2016 Dossier à renvoyer complet avant le 30 septembre 2015 à Mairie de Chassieu Monsieur le Maire 60 rue de la République 69680 CHASSIEU NOM DE L'ASSOCIATION q Première

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

STATUTS JUDO CLUB BALLENS REVISION 2006

STATUTS DU JUDO CLUB BALLENS REVISION 2006 - 1 - STATUTS DU JUDO CLUB BALLENS DÉNOMINATION Article 1 1.1 Nom: le Judo Club Ballens (ci-après le JCB) est régi par les présents statuts et les articles 60

STATUTS DU JUDO CLUB BALLENS REVISION 2006 - 1 - STATUTS DU JUDO CLUB BALLENS DÉNOMINATION Article 1 1.1 Nom: le Judo Club Ballens (ci-après le JCB) est régi par les présents statuts et les articles 60

Présentation du fonds de dotation

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

Présentation du fonds de dotation Mardi 9 avril 2013 Lors de l Assemblée Générale de la FEVIS (Fédération des Ensembles Vocaux et Instrumentaux Spécialisés) 10 rue Coquillière 75001 PARIS Maître Laurent

FONCTIONNEMENT DES ASSOCIATIONS

FONCTIONNEMENT DES ASSOCIATIONS 1 IMPORTANT A L APPROCHE DE VOS ASSEMBLEES GENERALES PENSEZ A METTRE A JOUR VOS STATUTS OU REGLEMENT INTERIEUR SELON LE CAS Les fondateurs d'une association peuvent avoir

FONCTIONNEMENT DES ASSOCIATIONS 1 IMPORTANT A L APPROCHE DE VOS ASSEMBLEES GENERALES PENSEZ A METTRE A JOUR VOS STATUTS OU REGLEMENT INTERIEUR SELON LE CAS Les fondateurs d'une association peuvent avoir

Régime fiscal du mécénat et du parrainage

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

CAMINO AVOCAT Régime fiscal du mécénat et du parrainage Me Cécile Chassefeire MAI 2011 FICHES DE SYNTHESE FICHE 1 / LES NOTIONS FICHE 2 / LES ORGANISMES ELIGIBLES AU MECENAT FICHE 3 / L AVANTAGE FISCAL

DOSSIER DE DEMANDE DE SUBVENTION

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

CONVENTION DE STAGE EN ENTREPRISE EN FRANCE MÉTROPOLITAINE ANNÉE SCOLAIRE... /...

CONVENTION DE STAGE EN ENTREPRISE EN FRANCE MÉTROPOLITAINE ANNÉE SCOLAIRE... /... Concernant le stagiaire: Nom : Prénom : Adresse : Date de naissance : Nationalité : Formation : Entre: Nom et adresse complète

CONVENTION DE STAGE EN ENTREPRISE EN FRANCE MÉTROPOLITAINE ANNÉE SCOLAIRE... /... Concernant le stagiaire: Nom : Prénom : Adresse : Date de naissance : Nationalité : Formation : Entre: Nom et adresse complète

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

S T A T U T S (Association loi 1901)

") CERCLE DAMIEN KONDOLO (La Fraternelle de la République Démocratique du Congo en Europe) S T A T U T S (Association loi 1901) Nous, membres de diverses institutions philanthropiques, réunis en Assemblée

CERCLE DAMIEN KONDOLO (La Fraternelle de la République Démocratique du Congo en Europe) S T A T U T S (Association loi 1901) Nous, membres de diverses institutions philanthropiques, réunis en Assemblée

FICHE PRATIQUE MAISON DES LYCEENS

FICHE PRATIQUE MAISON DES LYCEENS La Maison des lycéens (MDL) est une association qui rassemble les élèves qui souhaitent s engager dans des actions citoyennes et prendre des responsabilités au sein de

FICHE PRATIQUE MAISON DES LYCEENS La Maison des lycéens (MDL) est une association qui rassemble les élèves qui souhaitent s engager dans des actions citoyennes et prendre des responsabilités au sein de

Dossier de demande de subvention

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Association «EYI A PONGO»

TITRE I- DISPOSITIONS GÉNÉRALES CHAPITRE I. DÉNOMINATION, SIÈGE Article 1 : De la création et de la dénomination Conformément à la loi du 1er juillet 1901 et au décret du 16 août 1901, il est constitué,

TITRE I- DISPOSITIONS GÉNÉRALES CHAPITRE I. DÉNOMINATION, SIÈGE Article 1 : De la création et de la dénomination Conformément à la loi du 1er juillet 1901 et au décret du 16 août 1901, il est constitué,

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

Créer une ASBL : Comment s y prendre?

Créer une ASBL : Comment s y prendre? Bruxelles, 11 décembre 2013 Programme du jour: 1) Introduction 2) La personnalité juridique, différences société-asbl 2) Constitution d une ASBL 3) Mesures de publicité

Créer une ASBL : Comment s y prendre? Bruxelles, 11 décembre 2013 Programme du jour: 1) Introduction 2) La personnalité juridique, différences société-asbl 2) Constitution d une ASBL 3) Mesures de publicité

LE MECENAT ET LE PARRAINAGE

LE MECENAT ET LE PARRAINAGE Des sources de financement complémentaires pour le tissu associatif sportif. SOMMAIRE I Le mot du Préfet 4 II - Définitions 5 III - Mécénat des entreprises du secteur marchand

LE MECENAT ET LE PARRAINAGE Des sources de financement complémentaires pour le tissu associatif sportif. SOMMAIRE I Le mot du Préfet 4 II - Définitions 5 III - Mécénat des entreprises du secteur marchand

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

ARTICLE 5 : SIEGE SOCIAL Le siège social est à Nantes. Il peut être transféré sur simple décision du conseil d administration.

Association loi 1901 ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, et le décret du 16 août 1901 ayant pour

Association loi 1901 ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, et le décret du 16 août 1901 ayant pour

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

Et si l impôt était le meilleur ami du fundraiser?

Et si l impôt était le meilleur ami du fundraiser? Daniel Bruneau, directeur de la recherche de fonds et la communication, petits frères des Pauvres Frédéric Théret, directeur du développement, Fondation

Et si l impôt était le meilleur ami du fundraiser? Daniel Bruneau, directeur de la recherche de fonds et la communication, petits frères des Pauvres Frédéric Théret, directeur du développement, Fondation

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réduire son impôt de solidarité sur la fortune en faisant un don

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

Réduire son impôt de solidarité sur la fortune en faisant un don Rappel des principes en matière d ISF et des réductions d impôts envisageables Rappels sur l ISF La loi n 2007-1223 du 21 août 2007 en faveur

S T A T U T S. 6. L association ne poursuit aucun but lucratif ou commercial.

S T A T U T S I. NOM, SIÈGE ET BUT. Art. 1 Dénomination 1. L Association "Secours d'hiver / Canton de Fribourg" est une association à durée illimitée au sens des articles 60 et suivants du Code civil suisse.

S T A T U T S I. NOM, SIÈGE ET BUT. Art. 1 Dénomination 1. L Association "Secours d'hiver / Canton de Fribourg" est une association à durée illimitée au sens des articles 60 et suivants du Code civil suisse.

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

STATUTS de l'association Bureau des Doctorants de Paris 3

STATUTS de l'association Bureau des Doctorants de Paris 3 TITRE PREMIER : Constitution et Buts Article 1 : Création et Dénomination sociale Il est fondé le 11 juin 2008 entre les adhérents aux présents

STATUTS de l'association Bureau des Doctorants de Paris 3 TITRE PREMIER : Constitution et Buts Article 1 : Création et Dénomination sociale Il est fondé le 11 juin 2008 entre les adhérents aux présents

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

MODELE DE STATUTS D ASSOCIATION ---- ----

MODELE DE STATUTS D ASSOCIATION ---- ---- NOTICE EXPLICATIVE Ce document comporte deux parties : La présente notice explicative (4 pages) qui vous aidera à rédiger des statuts adaptés à votre association,

MODELE DE STATUTS D ASSOCIATION ---- ---- NOTICE EXPLICATIVE Ce document comporte deux parties : La présente notice explicative (4 pages) qui vous aidera à rédiger des statuts adaptés à votre association,

Réduire son impôt de solidarité sur la fortune en faisant un don

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

Cette plaquette a été mise à jour par le Centre Français des Fonds et Fondations et par France générosités en mars 2012. Ont participé à la rédaction de la plaquette initiale publiée en mai 2008 : Isabelle

L'accueil d'artistes et de spectacles étrangers en

pôle juridique L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France 08 mars 2010

pôle juridique L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France L'accueil d'artistes et de spectacles étrangers en France 08 mars 2010

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT Bureau 1. Une association peut-elle ne comporter qu un seul organe dirigeant, par exemple un conseil d administration et pas un bureau? 2. L ancien

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT Bureau 1. Une association peut-elle ne comporter qu un seul organe dirigeant, par exemple un conseil d administration et pas un bureau? 2. L ancien

Associations en France

Associations en France 1) Association de loi 1901 1.1) Idées reçues Contrairement à ce qu'on entend souvent : une association peut se composer de deux personnes seulement ; une association n'est pas nécessairement

Associations en France 1) Association de loi 1901 1.1) Idées reçues Contrairement à ce qu'on entend souvent : une association peut se composer de deux personnes seulement ; une association n'est pas nécessairement

STATUTS ASSOCIATION Compos Sui

STATUTS ASSOCIATION Compos Sui Titre I : Buts et Composition de l association Article 1 : Dénomination, Buts et Siège social Il est fondé entre les adhérents aux présents statuts une association régie

STATUTS ASSOCIATION Compos Sui Titre I : Buts et Composition de l association Article 1 : Dénomination, Buts et Siège social Il est fondé entre les adhérents aux présents statuts une association régie

La fiscalité des organismes sans but lucratif (OSBL)

") La fiscalité des organismes sans but lucratif (OSBL) La fiscalité des organismes sans but lucratif Les associations sont régies par la loi du 1er juillet 1901 relative au contrat d'association et son décret

La fiscalité des organismes sans but lucratif (OSBL) La fiscalité des organismes sans but lucratif Les associations sont régies par la loi du 1er juillet 1901 relative au contrat d'association et son décret

Statuts : Etoile Saint Amandoise.

Statuts : Etoile Saint Amandoise. Sommaire : Présentation But et composition Affiliation Ressources Administration et fonctionnement o Comité de direction o Le bureau o Assemblée générale Ordinaire o Assemblée

Statuts : Etoile Saint Amandoise. Sommaire : Présentation But et composition Affiliation Ressources Administration et fonctionnement o Comité de direction o Le bureau o Assemblée générale Ordinaire o Assemblée

Zoom. Partenaire des entreprises et du territoire libournais. www.libourne.cci.fr

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Zoom sur Partenaire des entreprises et du territoire libournais Actualisé le : 15/01/2015 Info juridique : L auto-entrepreneur n existe plus! Depuis la loi Artisanat, commerce et petite entreprise (dite

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Dossier commun de demande de subvention au titre de la part territoriale du Centre National pour le Développement du Sport - 2013

Dossier commun de demande de subvention au titre de la part territoriale du Centre National pour le Développement du Sport - 2013 ------------- C. N. D. S. ------------ Retour des dossiers des Ligues Régionales

Dossier commun de demande de subvention au titre de la part territoriale du Centre National pour le Développement du Sport - 2013 ------------- C. N. D. S. ------------ Retour des dossiers des Ligues Régionales

TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité

STATUTS «ATELIER THEATRE DE L EVEIL»

1 STATUTS Association «ATELIER THEATRE DE L EVEIL» Logo 2 I. CONSTITUTION OBJET SIEGE SOCIAL DUREE Article 1 : Constitution et Dénomination Il est fondé entre les adhérents aux présents statuts une association

1 STATUTS Association «ATELIER THEATRE DE L EVEIL» Logo 2 I. CONSTITUTION OBJET SIEGE SOCIAL DUREE Article 1 : Constitution et Dénomination Il est fondé entre les adhérents aux présents statuts une association

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

Nous sommes là pour vous aider COLLECTIVITES & ENTREPRISES DOSSIER DE DEMANDE DE SUBVENTION APPEL A PROJET Cocher la case correspondant à votre situation : première demande renouvellement d une demande

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE ET DE LA SOLIDARITÉ MINISTÈRE DE LA SANTÉ, DE LA JEUNESSE, DES SPORTS ET DE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE ET DE LA SOLIDARITÉ MINISTÈRE DE LA SANTÉ, DE LA JEUNESSE, DES SPORTS ET DE

Remarque préalable. Décision TVA n E.T. 126.003 dd. 10.10.2014. Exigibilité de la taxe Régime définitif

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

Administration générale de la Fiscalité Expertise Opérationnelle et Support Service TVA/Procédure de taxation et Obligations Taxe sur la valeur ajoutée Décision TVA n E.T. 126.003 dd. 10.10.2014 Exigibilité

RESSOURCES ASSOCIATIVES

Ces formations gratuites sont dispensées par le Comité Départemental Olympique et Sportif du Rhône et le CENACLE, dans le cadre de leur mission de soutien au développement de la vie associative sportive