TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION

|

|

|

- Sophie Louise Corbeil

- il y a 10 ans

- Total affichages :

Transcription

1 MAIRIE DE COURNON D'AUVERGNE SERVICE TOURISME TAXE DE SEJOUR GUIDE D'INFORMATION ET D APPLICATION Sommaire : Page 2 : Page 4 : Page 5 : Page 6 : Page 7 : Présentation de la taxe de séjour -qui est habilité à lever la TS? -affectation de la TS -régime de perception de la TS Les clients assujettis à la taxe -les exonérations -les réductions Le paiement par le client La période de perception Le calcul de la taxe due par le client Les obligations du logeur Contrôle et sanctions Le versement à la trésorerie Renseignements Annexes : Annexe 1 : taux de la taxe en cours et barèmes votés Annexe 2 : modèle de feuille de registre Annexe 3 : affichettes en français et en anglais

2 TAXE DE SEJOUR GUIDE D INFORMATION ET D APPLICATION Afin de développer la fréquentation touristique, la commune de Cournon souhaite mener des actions d accueil, d animation, et de promotion touristique. La mairie a donc décidé de revaloriser la taxe de séjour applicable sur le territoire depuis délibération du Conseil Municipal du 27 juin 1991, dans un souci de lisibilité et d efficacité. Cette «nouvelle» taxe de séjour sera applicable à compter du 1 er janvier PRESENTATION DE LA TAXE DE SEJOUR La taxe de séjour, appelée aussi «taxe de saison», a été instituée par la loi du 13 avril A cette époque, la France perd sa clientèle touristique fortunée au profit des villes d eaux étrangères (Allemagne et Autriche-Hongrie notamment) parce que les infrastructures des stations et les équipements hôteliers français ne sont pas à la hauteur. L affectation de la taxe de séjour concerne alors toutes les dépenses destinées à favoriser la fréquentation touristique de la commune. Et depuis, les recettes de la taxe de séjour sont affectées directement pour le tourisme (Article L du Code Général des Collectivités Territoriales) Depuis la loi du 17 mars 1927, le Conseil Général peut instituer une taxe additionnelle de 10% à la taxe de séjour perçue dans le département par les communes et groupements de communes. La taxe de séjour dépend essentiellement du Code Général des Collectivités Territoriales (CGCT). Plusieurs décrets, les plus récents étant ceux du 24/12/2002 (Décret n et Décret n ) et plusieurs lois, la dernière étant la loi de finance pour 2002 du 28/12/2001 (Loi n ) réglementent également la taxe de séjour. Qui est habilité à lever la taxe de séjour? A l origine, la taxe de séjour pouvait uniquement être instituée par les stations classées (stations hydrominérales, climatiques, uvales, de tourisme, balnéaire ou de sports d hiver et d alpinisme). Depuis s y sont ajoutées : Les communes de montagne depuis la loi Montagne du 09 janvier 1985 (Articles 3 et 4 de la loi n 85-30) et les communes littorales depuis la loi du 03 janvier 1986 (Loi n 86-2). Les communes réalisant des actions de promotion touristique depuis la loi du 05 janvier 1988 (Articles 57 à 59 de la loi n 88-13). Il s agit de véritables opérations visant à promouvoir la fréquentation touristique ; ces actions doivent être renouvelées. Les communes réalisant des actions de protection et de gestion de leurs espaces naturels depuis la loi du 02 février 1995 (Loi n ). Les groupements de communes peuvent instituer la taxe s ils remplissent les conditions que doivent réunir les communes pour l instituer, par un vote à la majorité simple (Article L du CGCT) de l organe délibérant, et s ils disposent de la compétence tourisme. La taxe ne peut être instituée à la fois au profit d un groupement et de la commune. La taxe de séjour relève donc d un choix de la commune ou du groupement de commune, et sa mise en place sur le territoire est votée par la structure délibérante. 1

3 Quelle peut être l affectation du produit de la taxe de séjour? La loi du 05 janvier 1988 (Articles 57 à 59 de la loi n 88-13) distingue, pour l utilisation de la taxe, les communes ou groupements disposant d un office de tourisme de ceux n en disposant pas. Dès lors qu il existe un office de tourisme (Article L du CGCT) (communal ou intercommunal) qui est un EPIC (Etablissement Public à caractère Industriel et Commercial), son budget comprend obligatoirement en recettes le produit de la taxe (Article L du CGCT). En l absence d office de tourisme EPIC, le produit de la taxe est affecté à des dépenses destinées à favoriser la fréquentation touristique de manière plus générale (Article L du CGCT). Dans les communes qui l on instituée au titre des actions de protection et de gestion de leurs espaces naturels, le produit de la taxe peut être affecté aux dépenses destinées à favoriser la protection et la gestion de leurs espaces naturels à des fins touristiques. Quel régime de perception? Les collectivités locales peuvent instituer au choix : La taxe de séjour au réel Au réel, le montant de la taxe de séjour due par les touristes devant l acquitter est égal au tarif qui lui est redevable en fonction du classement de l hébergement multiplié par le nombre de nuitées correspondant à son séjour. Le versement de la taxe par le logeur intervient à la fin de la période de perception de la commune, auprès du receveur municipal. La taxe de séjour forfaitaire Au forfait, la taxe de séjour est assise sur la capacité d accueil de l hébergement. Le montant de base du forfait est donc indépendant du nombre de personnes effectivement hébergées. Il est égal au tarif en vigueur de l établissement considéré, multiplié par la capacité d accueil exprimée en nombre de personnes, et par le nombre de nuitées de fonctionnement de l établissement à l intérieur de la période de perception afin de tenir compte du taux moyen de fréquentation. Ce montant est ensuite affecté d un abattement obligatoire, qui varie selon la durée d ouverture de l établissement comprise dans la période de perception : -de 1 à 60 nuitées : -20% -de 61 à 105 : -30% -de 106 et plus : -40% Entre les deux régimes les personnes redevables changent : -au réel : elle est payée par les touristes -au forfait : elle est payée par les logeurs Les sommes collectées sont : -au réel : indexées sur la fréquentation -au forfait : fixes, calculées sur la capacité d hébergement La TVA : -au réel : non assujettie. La taxe s applique après la TVA. -au forfait : les sommes dues au titre de la taxe de séjour par les logeurs doivent être intégrées à la base d imposition de la TVA, depuis le 24 mars 1994 (Bulletin Officiel des Impôts 3B-1-94). La municipalité a voté la mise en place de la taxe de séjour au réel. 2

(communal ou intercommunal) qui est un EPIC (Etablissement Public à caractère Industriel et Commercial), son budget comprend obligatoirement en recettes le produit de la taxe (Article")

4 LES CLIENTS ASSUJETTIS A LA TAXE DE SEJOUR La taxe de séjour est établie sur les personnes qui sont hébergées à titre onéreux dans les différents types d'hébergements définis par le Code Général des Collectivités Territoriales : hôtels, résidences de tourisme, meublés, villages de vacances, terrains de camping et de caravaning et autres formes d'hébergement comme les gîtes ruraux, les chambres d'hôtes, les auberges de jeunesse, les hébergements de comités d entreprises... situés à Cournon d Auvergne. La loi définit des exonérations et réductions obligatoires : Exonérations obligatoires : -Les enfants de moins de 13 ans (Article L du CGCT). -Les mineurs séjournant dans un centre de vacances collectif homologué (Article D du CGCT). -Les bénéficiaires des formes d aide sociale (code de l action sociale et des familles). Il s agit notamment de personnes âgées bénéficiaires d une aide à domicile, de personnes handicapées, bénéficiaires de l aide à domicile, titulaires d une carte d invalidité et de personnes connaissant de graves difficultés économiques, familiales, de logement, de santé ou d insertion (Article D du CGCT) -Les personnes exclusivement attachées aux malades, les mutilés, blessés et malades du fait de la guerre, sont exonérés de la taxe dans les stations hydrominérales, climatiques (Article L du CGCT). -Les fonctionnaires et agents de l Etat appelés temporairement dans la commune pour l exercice de leur profession (Article D du CGCT). Réductions obligatoires : Les membres des familles nombreuses porteurs de la carte d identité délivrée en vertu du décret du 1er décembre 1980 qui bénéficient des mêmes réductions que celles prévues par le décret sur les tarifs SNCF. Ces réductions sont les suivantes : -30 % pour les familles comprenant trois enfants de moins de 18 ans ; -40 % pour les familles comprenant quatre enfants de moins de 18 ans ; -50 % pour les familles comprenant cinq enfants de moins de 18 ans ; -75 % pour les familles comprenant six enfants de moins de 18 ans. Exonération facultative votée par la commune : -Les mineurs de moins de 18 ans (Article D du CGCT). LE PAIEMENT PAR LE CLIENT La taxe de séjour est payée par le consommateur final, c'est-à-dire le touriste, mais elle est perçue par l'intermédiaire des logeurs pour le compte de la commune. La taxe de séjour doit obligatoirement figurer sur la facture remise au client. Le client paye la taxe de séjour au moment du règlement des loyers au logeur. Il reçoit en contrepartie une facture ou quittance faisant état du paiement de la taxe de séjour. Si le versement du loyer est différé (cas des Services de Réservation), la taxe de séjour sera acquittée au logeur par le client au moment de son départ. LA PERIODE DE PERCEPTION La municipalité a fixé une perception de la taxe de séjour à l année. 3

.")

5 CALCUL DE LA TAXE DUE PAR LE CLIENT La taxe de séjour est payée par chaque personne et pour chaque nuit sur toute la durée du séjour. Le tarif est fixé pour chaque catégorie d établissement (hôtels, meublés, campings...) et du classement de l établissement (non classé, 1,2,3 ou 4 étoiles). Ce tarif fait l objet d une délibération du Conseil Municipal lors du 3 ème trimestre pour application au 1 er janvier de l année suivante. Se reporter aux barèmes donnés en annexe 1. Exemples de calcul : a/ 2 adultes passent 3 nuits dans un hôtel classé 1 étoile : Calcul des nuitées : 2 personnes (= personnes arrivées) x 3 nuits = 6 nuitées Taux de taxe catégorie hôtel 1 étoile (se référer au barème reçu) : 0.30 / nuitée. Montant de la taxe : 6 nuitées x 0.30 (tarif de la catégorie) = 1,80 b/ Une famille de 5 personnes possédant la carte famille nombreuse (2 adultes et 3 enfants de 5, 12 et 17 ans) passe une semaine en meublé de tourisme classé 2 étoiles (soit 7 nuits) : Exonération : 3 personnes (enfants de moins de 18 ans) soit 3 personnes arrivées x 7 nuits = 21 nuitées exonérées à porter au registre. Réduction : -30 % (famille nombreuse comprenant 3 enfants de moins de 18 ans). La réduction porte sur l ensemble des membres. Calcul des nuitées soumises à la taxe : 2 personnes x 7 nuits = 14 nuitées Taux de taxe catégorie meublé 2 étoiles (se référer au barème reçu ) -30% = 0.28 / nuitée. Montant de la taxe : 14 nuitées x 0.28 = 3,92 c/ Une famille de 5 personnes (2 adultes dont 1 bénéficiaire d une carte d invalidité et 3 enfants de 13, 16 et 18 ans) passe une semaine en camping classé 3 étoiles (soit 7 nuits) : Exonération : 3 personnes (personnes arrivées exonérées : 2 enfants de moins de 18 ans, 1 adulte handicapé) soit 3 personnes arrivées x 7 nuits = 21 nuitées exonérées à porter au registre. Calcul des nuitées soumises à la taxe : 2 personnes x 7 nuits = 14 nuitées Taux de taxe catégorie camping 3 étoiles (se référer au barème reçu ) : 0.30 / nuitée. Montant de la taxe : 14 nuitées x 0.30 = 4.20 d/ Un VRP passe 1 nuit en hôtel 3 étoiles : Calcul des nuitées soumises à la taxe : 1 personne x 1 nuit = 1 nuitée Taux de taxe catégorie hôtel 3 étoiles (se référer au barème reçu ) : 0.60 / nuitée. Montant de la taxe : 1 nuitée x 0,60 = 0,60 e/ Un groupe de 4 amis (17, 18, 18 et 20 ans) passe le réveillon du nouvel an et le week-end qui suit en meublé 3 étoiles (3 nuits) : Exonération : 1 personne (mineur de moins de 18 ans) soit 1 personne arrivée x 3 nuits = 3 nuitées exonérées Calcul des nuitées soumises à la taxe : 3 personnes x 3 nuits = 9 nuitées Taux de taxe catégorie meublé 3 étoiles (se référer au barème reçu ) : 0.60 / nuitée. Montant de la taxe : 9 nuitées x 0,60 = 5,40 4

x 3 nuits = 6 nuitées Taux de taxe catégorie hôtel 1 étoile")

6 LES OBLIGATIONS DU LOGEUR Qui sont les Logeurs? Les hôteliers, les gestionnaires de campings privés ou municipaux, les propriétaires de gîtes ruraux privés et communaux, chambres d'hôtes, les gestionnaires d'hébergements de groupes, de villages de vacances... et les loueurs occasionnels de tout ou partie de leur habitation. Ces derniers sont tenus d'en faire la déclaration auprès de la Mairie dans les 15 jours qui suivent le début de la location. Cette déclaration comprend la nature de l'hébergement, la période d'ouverture et la capacité d'accueil en nombre de lits. Le logeur à obligation de percevoir la taxe de séjour. Le nonrespect de cette obligation constitue une contravention de seconde classe (Art R du Code Général des Collectivités Territoriales). Le logeur a des obligations déclaratives : - L affichage des tarifs (Art R du CGCT) : L établissement :. Adresse :. Classement : Il sera perçu par nuit et par personne une taxe de séjour de.euros. - Le montant de la taxe de séjour doit apparaître sur la facture du client - La tenue d un état (Art R du CGCT) : Le logeur doit tenir un état recouvrant la totalité de la période de perception qui précise : o le nombre de personnes ayant séjourné o le nombre de jours passés (nuitées) o le montant de la taxe perçue o les exonérations et réductions Cet état doit être renseigné à la date de la perception et par ordre de perception. Un modèle de feuille de registre est donné en annexe 2. Tout état généré par un logiciel informatique sera accepté dès lors qu il précise tous les éléments cités ci-dessus. CONTRÔLE ET SANCTIONS Le contrôle s effectue par le maire et les agents commissionnés. Les sanctions : - un intérêt de retard de 0,75 % par mois de retard dans le cas d un versement au-delà du délai fixé ; - une peine d amende de 2ème classe pour non-perception de la taxe, tenue incorrecte de l état récapitulatif, ou non-déclaration dans les quinze jours qui suivent le début de la location pour les personnes qui louent au cours de la période de perception de la taxe tout ou partie de leur habitation personnelle ; - une peine d amende de 3ème classe pour les logeurs qui ne déclarent pas ou, qui déclarent de manière inexacte ou incomplète, le produit de la taxe de séjour au réel ; 5

7 LE VERSEMENT DE LA TAXE DE SEJOUR Il doit être établi à l ordre du Trésor Public et adressé en mairie à l adresse suivante : Mairie de Cournon d Auvergne, Service Comptabilité, BP Cournon Cedex. Il doit être accompagné de : - la déclaration indiquant le montant total de la taxe perçue ; - l'état récapitulatif au titre de la période de perception ; Le Receveur remet alors une quittance attestant le paiement de la taxe. Le logeur doit effectuer son versement 2 fois par an et avant : le 15 octobre pour la période d avril à septembre, le 15 avril pour la période d octobre à mars. RENSEIGNEMENTS Pour tout renseignement concernant l application de la taxe de séjour : Mairie de Cournon d Auvergne - Service Tourisme Place de la mairie Cournon d Auvergne. Téléphone : (Service Tourisme) (service Comptable) [email protected] 6

8 MAIRIE DE COURON D'AUVERGNE - SERVICE TOURISME ANNEXE 1 TAUX DE LA TAXE DE SEJOUR Barème voté Le barème indiqué est le barème de la taxe applicable à compter du 1 er janvier

9 TAXE DE SEJOUR Enregistrée par nuit et par personne TARIFS ET MODALITES D APPLICATION Conformément à la loi n du 28 décembre 2001, à l ordonnance n du 18 décembre 2003, et aux délibérations de la commune de Cournon du 27 juin 1991 et du 20 octobre 2009, une taxe de séjour est redevable pour les touristes passant une ou plusieurs nuits à Cournon d Auvergne. Cette taxe est perçue par l hébergeur pour le compte de la commune de Cournon, pour tout séjour payant. Elle est intégralement consacrée aux actions touristiques dont le touriste bénéficie directement : animations, promotion EXONERATIONS (sur justificatif) : - Les personnes domiciliées à Cournon et y possédant une résidence à raison de laquelle elles sont passibles de la taxe d habitation - Les enfants de moins de 18 ans - Les fonctionnaires et agents de l Etat appelés temporairement sur le territoire pour l exercice de leurs fonctions - Les bénéficiaires de l aide sociale (personnes handicapées, infirmes, RMIstes ) - Les mineurs en séjour en colonies et centres de vacances collectifs d enfants tels que définis par arrêté du ministre de la jeunesse et des sports. REDUCTIONS : Les membres de familles nombreuses qui se voient appliquer le même taux de remise que celui de leur carte SNCF : -30 % pour les familles comprenant 3 enfants de moins de 18 ans ; -40 % pour les familles comprenant 4 enfants de moins de 18 ans ; -50 % pour les familles comprenant 5 enfants de moins de 18 ans ; -75 % pour les familles comprenant 6 enfants et plus de moins de 18 ans. DETERMINATION DU MONTANT DE LA TAXE : Le montant de la taxe due par chaque redevable est égal au tarif qui lui est applicable multiplié par le nombre de nuitées correspondant à son séjour. Le barème applicable par personne et par nuit est le suivant : Plein Tarif réduit (familles nombreuses) tarif - 30 % - 40 % - 50 % - 75 % Campings, caravanages et hébergements de plein air 0, 30 0,21 0,18 0,15 0,075 Hôtels / résidences hôtelières / meublés / chambres d hôtes / autres Non classés 0* 1 étoile 2 étoiles 3 étoiles 4 étoiles et + 0, 30 0, 30 0, 40 0, 60 0, 80 0,21 0,21 0,28 0,42 0,56 0,18 0,18 0,24 0,36 0,48 0,15 0,15 0,20 0,30 0,40 0,075 0,075 0,10 0,15 0,20 DEUX PERIODES DE PERCEPTION : du 1 er avril au 30 septembre puis du 1 er octobre au 31 mars. OBLIGATIONS DU LOGEUR : - Afficher le montant de la taxe - Percevoir la taxe : le montant de la taxe de séjour ne fait pas partie du prix de la prestation. Il est perçu soit sur remise d un reçu, soit sur mention en bas de la facture - Tenir un état récapitulatif VERSEMENT DE LA TAXE DE SEJOUR : Le percepteur de Cournon est chargé du recouvrement. Dans les 15 jours qui suivent la fin de la période de perception, le logeur doit renvoyer l état récapitulatif, accompagné du chèque correspondant, à l ordre du Trésor Public, à l adresse suivante : Mairie de Cournon d Auvergne, Service Comptabilité, BP Cournon Cedex. 8

: - Les personnes domiciliées à Cournon et y")

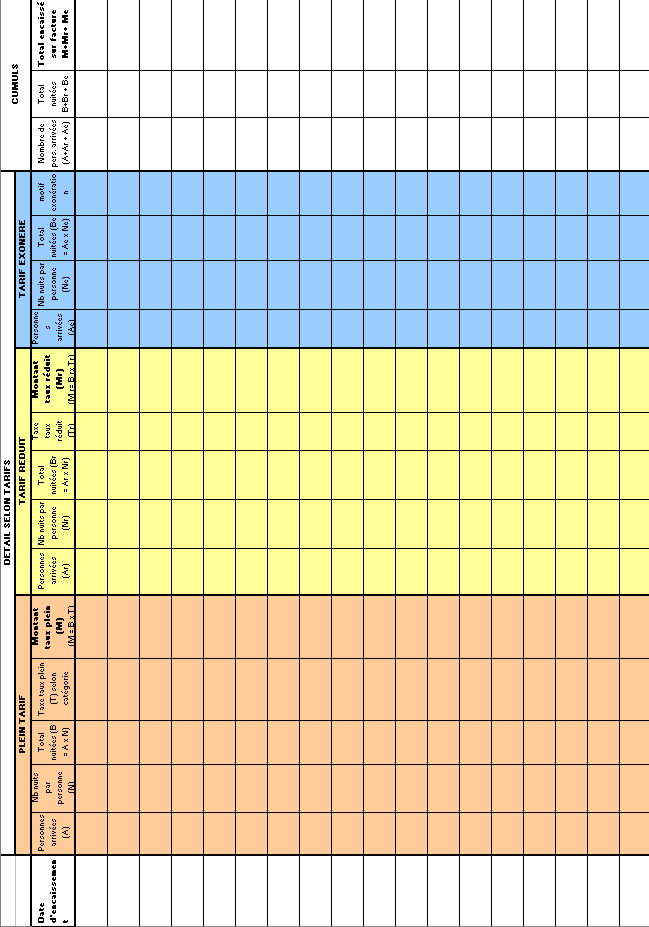

10 MAIRIE DE COURON D'AUVERGNE - SERVICE TOURISME ANNEXE 2 EXEMPLE DE PAGE DE REGISTRE A noter que : l Etat peut être remplacé par toute édition informatique contenant les mêmes informations 9

11 10

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION PRÉSENTATION Pourquoi la taxe de séjour sur tout le territoire du Val de l Ailette? La Communauté de Communes du Val de

Communauté de Communes du Val de l Ailette LA TAXE DE SEJOUR GUIDE D APPLICATION PRÉSENTATION Pourquoi la taxe de séjour sur tout le territoire du Val de l Ailette? La Communauté de Communes du Val de

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA COMMUNAUTE DE COMMUNES DE LA SOLOGNE DES ETANGS

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

REGLEMENT D APPLICATION DE LA TAXE DE SEJOUR SUR LA 1 Modalités pratiques de la mise en place de la taxe de séjour sur le territoire de la communauté de communes de la Sologne des Etangs ( Délibération

TAXE DE SEJOUR GUIDE PRATIQUE.

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

TAXE DE SEJOUR GUIDE PRATIQUE. 1 Champs d application. - Modalités générales d application Conformément à l article L 2 333 26 et suivant du CGCT, la Ville du Teich a institué la taxe séjour : o pour réaliser

GUIDE D APPLICATION DE LA TAXE DE SEJOUR

Lubersac, Montgibaud, Benayes, Saint-Pardoux Corbier, Saint-Martin Sepert, Saint-Julien le Vendomois GUIDE D APPLICATION DE LA TAXE DE SEJOUR Comme dans toute le France, la Taxe de séjour est supportée

Lubersac, Montgibaud, Benayes, Saint-Pardoux Corbier, Saint-Martin Sepert, Saint-Julien le Vendomois GUIDE D APPLICATION DE LA TAXE DE SEJOUR Comme dans toute le France, la Taxe de séjour est supportée

TAXE DE SEJOUR Guide d Application TOURISME. Communauté Communes Florac Sud Lozère. www.vacances-cevennes.com

TOURISME TAXE DE SEJOUR Guide d Application 2015 Communauté Communes Florac Sud Lozère www.vacances-cevennes.com Qu est-ce qu une taxe de séjour? La taxe de séjour a été instituée par la loi du 13 avril

TOURISME TAXE DE SEJOUR Guide d Application 2015 Communauté Communes Florac Sud Lozère www.vacances-cevennes.com Qu est-ce qu une taxe de séjour? La taxe de séjour a été instituée par la loi du 13 avril

ASSEMBLÉE NATIONALE 3 novembre 2014 AMENDEMENT

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

ASSEMBLÉE NATIONALE 3 novembre 2014 PLF POUR 2015 - (N 2234) Commission Gouvernement Adopté AMENDEMENT présenté par le Gouvernement ---------- ARTICLE ADDITIONNEL N o II-464 (2ème Rect) APRÈS L'ARTICLE

GUIDE D APPLICATION DE LA TAXE DE SEJOUR

GUIDE D APPLICATION DE LA TAXE DE SEJOUR 1. LA TAXE DE SEJOUR La taxe de séjour a été instituée par la loi du 13 avril 1910. Ses modalités d application sont régies par une Circulaire datée du 3 octobre

GUIDE D APPLICATION DE LA TAXE DE SEJOUR 1. LA TAXE DE SEJOUR La taxe de séjour a été instituée par la loi du 13 avril 1910. Ses modalités d application sont régies par une Circulaire datée du 3 octobre

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

FASCICULE 1 - Mesures portant réforme de la taxe de séjour et de la taxe de séjour forfaitaire L article 67 de la loi de finances pour 2015 procède à une refonte d ampleur de la taxe de séjour et de la

Pour vous aider à comprendre : Le règlement applicable, expliqué pas à pas

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

Ce qui change en 2015, suite à la réforme Pour vous aider à comprendre : Le applicable, expliqué pas à pas Loi n 2014-1654 du 29 décembre 2014 art 67 La loi de finances 2015 a été adoptée en dernière lecture

GUIDE D'APPLICATION DE LA TAXE DE SEJOUR

Office de Tourisme d'istres GUIDE D'APPLICATION DE LA TAXE DE SEJOUR Pour toute information : Office de Tourisme, 30 allée Jean Jaurès 13800 Istres Tél. : 04 42 81 76 00 PRESENTATION La taxe de Séjour

Office de Tourisme d'istres GUIDE D'APPLICATION DE LA TAXE DE SEJOUR Pour toute information : Office de Tourisme, 30 allée Jean Jaurès 13800 Istres Tél. : 04 42 81 76 00 PRESENTATION La taxe de Séjour

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008 Note réalisée par le Comité Départemental du Tourisme à l attention des

NOTE SUR L APPLICATION DE LA TAXE DE SEJOUR AU REEL ET LES DIFFICULTES LIEES A L INTERPRETATION DU BAREME Mise à jour 15 avril 2008 Note réalisée par le Comité Départemental du Tourisme à l attention des

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009 Convocations adressées le 18 juin 2009 Nombre de délégués titulaires présents : 25 Nombre de délégués votants : 30 Nombre de délégués titulaires en

SEANCE DU CONSEIL COMMUNAUTAIRE DU JEUDI 25 JUIN 2009 Convocations adressées le 18 juin 2009 Nombre de délégués titulaires présents : 25 Nombre de délégués votants : 30 Nombre de délégués titulaires en

REPUBLIQUE FRANÇAISE 2015/... DCM N 15-04-30-27

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

REPUBLIQUE FRANÇAISE 2015/... MAIRIE DE METZ CONSEIL MUNICIPAL DE LA VILLE DE METZ REGISTRE DES DELIBERATIONS Séance du 30 avril 2015 DCM N 15-04-30-27 Objet : Actualisation des dispositions relatives

RÈGLEMENT INTERCOMMUNAL SUR LA TAXE DE SÉJOUR. Règlement intercommunal sur la taxe de séjour. Chapitre premier. Généralités

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

Vu l'article 3 bis de la Loi sur les impôts communaux (LICom), les communes de l'entente adoptent le présent règlement intercommunal, Vu l'article 45 LICom, Vu la Convention intercommunale au sens des

Mme Élise MOURA souhaite que soient remis dans la délibération les tarifs du marché comportant l abonnement annuel.

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

COMPTE-RENDU DU CONSEIL MUNICIPAL L an deux mil douze, le treize novembre, le Conseil Municipal de la Commune du Porge, dûment convoqué s est réuni en séance ordinaire, à la Mairie, sous la présidence

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

PROPOSITION DE LOI SUR LA LOCATION DE LOGEMENT CHEZ L HABITANT EXPOSE DES MOTIFS L hébergement chez l habitant existe depuis de nombreuses années sous différentes formes et son développement s est accentué

FISCALITÉ RÉGLEMENTATIONS MARS 2015

INTRODUCTION : Ce document a été réalisé à partir de différentes sources : atelier fiscalité du 6/03/2015 présenté par M. Caunègre et David Reclus (Fiducial Expertises Soustons) Mairies du Seignanx. Sites

INTRODUCTION : Ce document a été réalisé à partir de différentes sources : atelier fiscalité du 6/03/2015 présenté par M. Caunègre et David Reclus (Fiducial Expertises Soustons) Mairies du Seignanx. Sites

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

3 e partie L OFFRE D HÉBERGEMENT

3 e partie L OFFRE D HÉBERGEMENT 3 - L offre d hébergement Définitions Dans ce chapitre sont présentés les parcs d hébergement marchand et non marchand qui constituent l offre touristique française. Le

3 e partie L OFFRE D HÉBERGEMENT 3 - L offre d hébergement Définitions Dans ce chapitre sont présentés les parcs d hébergement marchand et non marchand qui constituent l offre touristique française. Le

«Quel régime juridique et fiscal pour mon hébergement» Quel régime juridique et fiscal pour mon hébergement?... 2

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

«Quel régime juridique et fiscal pour mon hébergement» Sommaire Quel régime juridique et fiscal pour mon hébergement?... 2 Statuts juridiques et fiscaux :... 3 Selon quelles conditions dois-je m inscrire

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: [email protected]

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

GUIDE DU PARTENAIRE DE L OFFICE DE TOURISME DES VOSGES MERIDIONALES

GUIDE DU PARTENAIRE DE L OFFICE DE TOURISME DES VOSGES MERIDIONALES Office de tourisme des Vosges méridionales 1 Accueil de Plombières-les-Bains Place Maurice Janot - Tél. 03 29 66 01 30 Fax : 03 29 66

GUIDE DU PARTENAIRE DE L OFFICE DE TOURISME DES VOSGES MERIDIONALES Office de tourisme des Vosges méridionales 1 Accueil de Plombières-les-Bains Place Maurice Janot - Tél. 03 29 66 01 30 Fax : 03 29 66

Taxe de séjour - Manuel de l utilisateur. Déclaration en ligne. Logiciel 3D Ouest

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

Version 1-3 Taxe de séjour - Manuel de l utilisateur Déclaration en ligne Logiciel 3D Ouest Table des matières : 1. Comment se connecter au logiciel?... 2 2. L interface :... 3 3. Comment déclarer un nouveau

6. La fiscalité locale indirecte

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

6. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

7. La fiscalité locale indirecte Généralités Les collectivités locales perçoivent des produits fiscaux de deux natures : directs et indirects. La fiscalité directe se compose, pour sa majeure partie, des

Loi sur l hébergement, la restauration et le commerce de détail de boissons alcoolisées

- - 95. Loi sur l hébergement, la restauration et le commerce de détail de boissons alcoolisées du 8 avril 00 Le Grand Conseil du canton du Valais vu les articles 7 et 05 de la Constitution fédérale; vu

- - 95. Loi sur l hébergement, la restauration et le commerce de détail de boissons alcoolisées du 8 avril 00 Le Grand Conseil du canton du Valais vu les articles 7 et 05 de la Constitution fédérale; vu

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

PRATIQUE ET POINTS DE VIGILANCE

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

APPARTEMENT MEUBLE LOUE POUR DE COURTES DUREES A PARIS PRATIQUE ET POINTS DE VIGILANCE DROIT IMMOBILIER 37.000.000 de nuitées en hôtellerie à Paris pour l année 2011 le chiffre d affaire généré rend envieux

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Madame la Maire, Je vous prie d agréer, Madame la Maire, l expression de ma considération la plus distinguée.

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

La Présidente Lyon, le 22 Juillet 2013 N Recommandée avec A.R. REF : ma lettre n 508 du 20 juin 2013 P.J. : 1 Madame la Maire, Par lettre citée en référence, je vous ai communiqué le rapport d observations

ARRETE attribuant un emplacement de stationnement réservé. ------------- LE MAIRE DE LA VILLE DE SAINT-PIERRE.

N 043-2012 ARRETE attribuant un emplacement de stationnement réservé. ------------- LE MAIRE DE LA VILLE DE SAINT-PIERRE. VU le Code Général des Collectivités Territoriales, articles L.2213-1, L.2213-2,

N 043-2012 ARRETE attribuant un emplacement de stationnement réservé. ------------- LE MAIRE DE LA VILLE DE SAINT-PIERRE. VU le Code Général des Collectivités Territoriales, articles L.2213-1, L.2213-2,

dénommé ci-après le «propriétaire», dénommé ci-après le «gestionnaire», Vu l objet de la Résidence Sociale tel que défini à l annexe I ;

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

CONVENTION N...... CONCLUE ENTRE L ETAT, L ORGANISME PROPRIETAIRE, L ORGANISME GESTIONNAIRE EN APPLICATION DE L ARTICLE L.353.2 DU CODE DE LA CONSTRUCTION ET DE L HABITATION PORTANT SUR LES RESIDENCES

No 2487 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l'assemblée nationale le 21 juin 2000. PROJET DE LOI MODIFIE PAR LE SENAT EN NOUVELLE LECTURE

No 2487 ASSEMBLÉE NATIONALE CONSTITUTION DU 4 OCTOBRE 1958 ONZIÈME LÉGISLATURE Enregistré à la Présidence de l'assemblée nationale le 21 juin 2000. PROJET DE LOI MODIFIE PAR LE SENAT EN NOUVELLE LECTURE

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

N 728 SESSION EXTRAORDINAIRE DE 2011-2012. Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

N 728 SÉNAT SESSION EXTRAORDINAIRE DE 2011-2012 Enregistré à la Présidence du Sénat le 31 juillet 2012 PROPOSITION DE LOI relative au statut juridique des gens du voyage et à la sauvegarde de leur mode

Les essentiels de Côte-d Or Tourisme

Les essentiels de Côte-d Or Tourisme N 3 novembre 2008 «Je souhaite créer et vendre des produits touristiques» Vous souhaitez vendre une journée tout compris avec par exemple une nuit en hôtel, un déjeuner

Les essentiels de Côte-d Or Tourisme N 3 novembre 2008 «Je souhaite créer et vendre des produits touristiques» Vous souhaitez vendre une journée tout compris avec par exemple une nuit en hôtel, un déjeuner

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents de l État NOR : RDFF1427527C

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

RÉPUBLIQUE FRANÇAISE Ministère de la décentralisation et de la fonction publique Ministère des finances et des comptes publics Circulaire du 28 mai 2015 relative au chèque-vacances au bénéfice des agents

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

DÉMARCHE DE CLASSEMENT MEUBLÉ DE TOURISME Qu est-ce qu un meublé de tourisme? Définitions du Code du Tourisme (art. D324-1 et D324-2) : «Les meublés de tourisme sont des villas, appartements ou studios

DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

! DÉPARTEMENT DE SEINE ET MARNE ARRONDISSEMENT DE TORCY COMPTE RENDU DE LA REUNION DU CONSEIL DE COMMUNAUTE DU 30 MARS 2015 Date de convocation : 24 mars 2015 Date de publication : 24 mars 2015 L'an deux

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

POLYNESIE FRANÇAISE - AGENCES DE VOYAGES - REGLEMENTATION DE LA LICENCE

POLYNESIE FRANÇAISE - AGENCES DE VOYAGES - REGLEMENTATION DE LA LICENCE Polynésie française : la chronique juridique des notaires TEXTES Délibération n 87-138 AT du 23 décembre 1987 (JOPF du 7 janvier

POLYNESIE FRANÇAISE - AGENCES DE VOYAGES - REGLEMENTATION DE LA LICENCE Polynésie française : la chronique juridique des notaires TEXTES Délibération n 87-138 AT du 23 décembre 1987 (JOPF du 7 janvier

Habiter. Le travail illégal FICHE 15

FICHE 15 Habiter Le travail illégal Sont interdits par la loi : > le travail dissimulé : absence de déclarations obligatoires, de remises de bulletin de paie, dissimulation d heures de travail ; > le prêt

FICHE 15 Habiter Le travail illégal Sont interdits par la loi : > le travail dissimulé : absence de déclarations obligatoires, de remises de bulletin de paie, dissimulation d heures de travail ; > le prêt

DOCUMENT D INFORMATION

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

2041 GZ N 51109#01 DOCUMENT D INFORMATION CONTRIBUTION À L'AUDIOVISUEL PUBLIC Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. Depuis

action sociale en faveur des personnels de l académie de Paris et des retraités résidant à Paris

action sociale en faveur des personnels de l académie de Paris et des retraités résidant à Paris 2014 2015 Sommaire - Les bénéficiaires de l action sociale 3 - Les différentes allocations proposées aux

action sociale en faveur des personnels de l académie de Paris et des retraités résidant à Paris 2014 2015 Sommaire - Les bénéficiaires de l action sociale 3 - Les différentes allocations proposées aux

Assurance et prévoyance

Assurance et prévoyance Assistance famille en cas d accident. IDCP Des prestations d assistance sont prévues en cas d accident par le contrat IDCP. Elles peuvent être déclenchées après appel préalable

Assurance et prévoyance Assistance famille en cas d accident. IDCP Des prestations d assistance sont prévues en cas d accident par le contrat IDCP. Elles peuvent être déclenchées après appel préalable

Sommaire. Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...

...") PARC HOSINGEN 1 PARC HOSINGEN Sommaire Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...................................................................................

PARC HOSINGEN 1 PARC HOSINGEN Sommaire Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...................................................................................

L'ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE,

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

ASSEMBLEE TERRITORIALE DE LA POLYNESIE FRANCAISE -------- NOR : ENR9401445DL DELIBERATION N 94-153 AT DU DECEMBRE 1994 ------------------------------------------------------------ unifiant le régime de

I. RESSORTISSANT ETRANGER QUI SOUHAITE RESIDER EN FRANCE II. RESSORTISSANT ETRANGER QUI NE SOUHAITE PAS RESIDER EN FRANCE

COMMERCANT ETRANGER 20/03/2015 Certains ressortissants étrangers, qui souhaient exercer une activité commerciale, industrielle ou artisanale, peuvent être tenue d'effectuer différentes démarches pour exercer

COMMERCANT ETRANGER 20/03/2015 Certains ressortissants étrangers, qui souhaient exercer une activité commerciale, industrielle ou artisanale, peuvent être tenue d'effectuer différentes démarches pour exercer

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Compte rendu. Mercredi 9 avril 2014 Séance de 17 heures. Commission des Finances, de l économie générale et du contrôle budgétaire

Compte rendu Commission des Finances, de l économie générale et du contrôle budgétaire Mission d évaluation et de contrôle La fiscalité des hébergements touristiques Audition, ouverte à la presse, de M.

Compte rendu Commission des Finances, de l économie générale et du contrôle budgétaire Mission d évaluation et de contrôle La fiscalité des hébergements touristiques Audition, ouverte à la presse, de M.

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

LA FISCALITE DES SUCCESSIONS

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

LA FISCALITE DES SUCCESSIONS La succession est assujettie à une fiscalité et peut générer des droits de succession. Les droits de succession sont calculés sur l actif net recueilli par chaque héritier

ANIL HABITAT ACTUALITE

Mai 2011 ANIL HABITAT ACTUALITE Locations meublées de courte durée Le point sur la pratique Dominique Gadeix, ADIL 75 SOMMAIRE Introduction...2 Les locations meublées offertes à une clientèle de passage...3

Mai 2011 ANIL HABITAT ACTUALITE Locations meublées de courte durée Le point sur la pratique Dominique Gadeix, ADIL 75 SOMMAIRE Introduction...2 Les locations meublées offertes à une clientèle de passage...3

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et

FORMULAIRE DE DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II 1/7 DEMANDE DE CLASSEMENT D UN OFFICE DE TOURISME DE CATEGORIE II (Code du tourisme : art. L.133-1 et suivants, D. 133-20 et

ÉCONOMIQUE PRINCIPALES DÉPENSES DÉDUCTIBLES

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

DÉDUCTIBLES RAPPEL Pour être déductibles des recettes, les dépenses effectuées par les titulaires de revenus non commerciaux doivent répondre aux conditions suivantes : être nécessitées par l exercice

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

DOSSIER TYPE DE DEMANDE DE SUBVENTION

DOSSIER TYPE DE DEMANDE DE SUBVENTION Volet territorial CPER 2015-2020 INTITULE DU PROJET (détaillé en annexe) : COÛT TOTAL DU PROJET : MONTANT DE SUBVENTION SOLLICITE : TOTAL DES AUTRES AIDES PUBLIQUES

DOSSIER TYPE DE DEMANDE DE SUBVENTION Volet territorial CPER 2015-2020 INTITULE DU PROJET (détaillé en annexe) : COÛT TOTAL DU PROJET : MONTANT DE SUBVENTION SOLLICITE : TOTAL DES AUTRES AIDES PUBLIQUES

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Des dispositifs d aide pour favoriser l accès aux soins.

CMU de base, CMU complémentaire (CMU-C), Aide pour une Complémentaire Santé (ACS), Aide Médicale de l'état (AME). Des dispositifs d aide pour favoriser l accès aux soins. Ce document est élaboré par le

CMU de base, CMU complémentaire (CMU-C), Aide pour une Complémentaire Santé (ACS), Aide Médicale de l'état (AME). Des dispositifs d aide pour favoriser l accès aux soins. Ce document est élaboré par le

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA FONCTION PUBLIQUE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE ET DE LA SOLIDARITÉ MINISTÈRE DE LA SANTÉ, DE LA JEUNESSE, DES SPORTS ET DE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FONCTIONNEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE ET DE LA SOLIDARITÉ MINISTÈRE DE LA SANTÉ, DE LA JEUNESSE, DES SPORTS ET DE

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Instructeur du dossier : Adresse : Téléphone : E-mail :

Commission Permanente d Action Sociale. DEMANDE d AIDE FINANCIERE 2015 Vacances Familiales ou Individuelles, Cures, Voyages pour Insuffisants Respiratoires, Maladies rares, Neurologiques, Asthme Séjours

Commission Permanente d Action Sociale. DEMANDE d AIDE FINANCIERE 2015 Vacances Familiales ou Individuelles, Cures, Voyages pour Insuffisants Respiratoires, Maladies rares, Neurologiques, Asthme Séjours

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre)

") Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

Papiers à conserver Mise à jour le 08.07.2013 - Direction de l'information légale et administrative (Premier ministre) Principe Le délai de des papiers varie selon leur nature. Il s'agit de durées minimales

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

La formation adaptée s adresse aux exploitants de chambres d hôtes visés à l article L.324-4 du code du tourisme.

Union des Métiers et des Industries de l Hôtellerie JURIDIQUE Date : 08/04/13 N : 11.13 Formation des Loueurs de Chambres d Hôtes délivrant des Boissons Alcooliques Sur le plan législatif et réglementaire

Union des Métiers et des Industries de l Hôtellerie JURIDIQUE Date : 08/04/13 N : 11.13 Formation des Loueurs de Chambres d Hôtes délivrant des Boissons Alcooliques Sur le plan législatif et réglementaire

Dossier de presse. Opération vacances à la neige : accueillir les vacanciers en toute sécurité, une préoccupation majeure pour les services de l état

Dossier de presse Opération vacances à la neige : accueillir les vacanciers en toute sécurité, une préoccupation majeure pour les services de l état le mercredi 11 janvier 2015 à la Clusaz Contact : Service

Dossier de presse Opération vacances à la neige : accueillir les vacanciers en toute sécurité, une préoccupation majeure pour les services de l état le mercredi 11 janvier 2015 à la Clusaz Contact : Service

NOR : DEV O 08 1 5 9 0 7 C

REPUBLIQUE FRANCAISE MINISTERE DE L ECOLOGIE, DE L ENERGIE, DU DEVELOPPEMENT DURABLE ET DE L AMENAGEMENT DU TERRITOIRE DIRECTION DE L'EAU Sous-Direction de l'action territoriale, De la directive cadre

REPUBLIQUE FRANCAISE MINISTERE DE L ECOLOGIE, DE L ENERGIE, DU DEVELOPPEMENT DURABLE ET DE L AMENAGEMENT DU TERRITOIRE DIRECTION DE L'EAU Sous-Direction de l'action territoriale, De la directive cadre

NOTE D INFORMATION NOR : INTB1503051N. OBJET : LFI pour 2015 et LFR pour 2014 - principales dispositions concernant les collectivités locales

Paris, le 31 janvier 2015 DIRECTION GENERALE DES COLLECTIVITES LOCALES SOUS-DIRECTION DES FINANCES LOCALES ET DE L ACTION ECONOMIQUE ELISE N 15-002036-D Affaire suivie par : Françoise TAHERI Sous-directrice

Paris, le 31 janvier 2015 DIRECTION GENERALE DES COLLECTIVITES LOCALES SOUS-DIRECTION DES FINANCES LOCALES ET DE L ACTION ECONOMIQUE ELISE N 15-002036-D Affaire suivie par : Françoise TAHERI Sous-directrice

Règlement de la Bibliothèque municipale

VILLE DE LA CELLE SAINT-CLOUD DIRECTION DES AFFAIRES CULTURELLES BIBLIOTHEQUE MUNICIPALE CW/GC/règlement intérieur.doc Règlement de la Bibliothèque municipale Article 1 La Bibliothèque municipale est constituée

VILLE DE LA CELLE SAINT-CLOUD DIRECTION DES AFFAIRES CULTURELLES BIBLIOTHEQUE MUNICIPALE CW/GC/règlement intérieur.doc Règlement de la Bibliothèque municipale Article 1 La Bibliothèque municipale est constituée

QUALITE DES INTERVENANTS DANS LE CADRE DES REGIES POSITIONNEMENT DES INTERVENANTS DANS LE CADRE DES REGIES II-1

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

II-1 BASE REGLEMENTAIRE - Article 22 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) ; - Article R.1617-3 à R.1617-5-2 et R.1617-17 du Code général

JOURNEE DE SOLIDARITE

JOURNEE DE SOLIDARITE 15/12/2014 La loi n 2004-626 du 30 juin 2004 a introduit dans le code du travail un article L 212-16 relatif à l institution d une journée de solidarité «en vue d assurer le financement

JOURNEE DE SOLIDARITE 15/12/2014 La loi n 2004-626 du 30 juin 2004 a introduit dans le code du travail un article L 212-16 relatif à l institution d une journée de solidarité «en vue d assurer le financement

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

B. L ENGAGEMENT DE PRISE EN CHARGE COMME PREUVE DE MOYENS DE SUBSISTANCE SUFFISANTS (Annexe 3bis)

") L ENGAGEMENT DE PRISE EN CHARGE INFORMATION AUX GARANTS (Article 3 bis de la loi du 15 décembre 1980 sur l accès au territoire, le séjour, l établissement et l éloignement des étrangers) Cette information

L ENGAGEMENT DE PRISE EN CHARGE INFORMATION AUX GARANTS (Article 3 bis de la loi du 15 décembre 1980 sur l accès au territoire, le séjour, l établissement et l éloignement des étrangers) Cette information

Décret n 313 2005-05-30 PR/MCJS/05 du 30 mai 2005, portant organisation et fonctionnement du Bureau Tchadien du Droit d Auteur

Décret n 313 2005-05-30 PR/MCJS/05 du 30 mai 2005, portant organisation et fonctionnement du Bureau Tchadien du Droit d Auteur Vu la Loi N 005/PR/2003 du 02 mai 2003, portant protection du Droit d Auteur,

Décret n 313 2005-05-30 PR/MCJS/05 du 30 mai 2005, portant organisation et fonctionnement du Bureau Tchadien du Droit d Auteur Vu la Loi N 005/PR/2003 du 02 mai 2003, portant protection du Droit d Auteur,

PREPARATION BUDGET PRIMITIF 2015. Commune de Poisat 23 février 2015

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

PREPARATION BUDGET PRIMITIF 2015 Commune de Poisat 23 février 2015 Sommaire Le budget communal : quelques points de compréhension 1. Principes budgétaires 2. Préparation du budget 3. Exécution du budget

Locations saisonnières en France

Centre Européen des Consommateurs GIE Luxembourg 2009 Locations saisonnières en France Locations saisonnières en France Introduction La location saisonnière consiste à louer, pendant une durée limitée

Centre Européen des Consommateurs GIE Luxembourg 2009 Locations saisonnières en France Locations saisonnières en France Introduction La location saisonnière consiste à louer, pendant une durée limitée

LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

Décembre 2003 Département Finances Développement Économique LES MODIFICATIONS DE L INSTRUCTION M 14 ET M 4 APPLICABLES A COMPTER DU 1 ER JANVIER 2004 Le Comité de Finances Locales, lors de sa séance du

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

ARRETES, DECISIONS ET AVIS

9 ARRETES, DECISIONS ET AVIS Arrêté du 12 Chaoual 1430 correspondant au 1er octobre 2009 relatif à la souscription de la déclaration et à la délivrance de l attestation pour les transferts de fonds vers

9 ARRETES, DECISIONS ET AVIS Arrêté du 12 Chaoual 1430 correspondant au 1er octobre 2009 relatif à la souscription de la déclaration et à la délivrance de l attestation pour les transferts de fonds vers

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT