Tenir des comptes : Une obligation pour tout syndicat N 25» DÉCEMBRE 2011 REPÈRES BULLETIN BIMESTRIEL DE DOCUMENTATION SYNDICALE FGTA-FO

|

|

|

- Marie-Christine Lecours

- il y a 8 ans

- Total affichages :

Transcription

1 N 25» DÉCEMBRE 2011 REPÈRES BULLETIN BIMESTRIEL DE DOCUMENTATION SYNDICALE FGTA-FO FGTA-FO REPÈRES : Une publication bimestrielle de documentation syndicale de la Fédération générale des travailleurs de l'agriculture, de l'alimentation, des tabacs et des services annexes Force Ouvrière. FGTA-FO : 7 Passage Tenaille PARIS CEDEX 14 Tél. : Directeur de la publication : Rafaël Nedzynski Assistant de rédaction : Virginie Garroux Service juridique : Elodie Llorach, Dalila Madaoui Maquette / Impression : FGTA-FO n CPPAP : 110 S ISSN Tenir des comptes : Une obligation pour tout syndicat

2 Tenir des comptes : une obligation pour tout syndicat Par Rafaël Nedzynski, Secrétaire général de la FGTA-FO La loi du 20 août 2008 a modifié les règles de représentativité des organisations syndicales. Les élections professionnelles (CE ou à défaut DP) déterminent la représentativité de chaque syndicat. Ceux qui ne passent pas la barre de 10% ne peuvent plus désigner de délégué syndical et ne participent plus aux négociations d entreprise. Cette loi crée aussi d autres obligations, moins connues. Ainsi, tous les syndicats sont obligés de tenir des comptes depuis A partir de l exercice 2012, ils devront tous arrêter, approuver et publier leurs comptes. Force Ouvrière n a pas signé la position commune signée par la CFDT, la CGT, le MEDEF et la CGPME qui a jeté les bases de cette loi. Elle a condamné cette loi qui constitue un recul du droit syndical et un obstacle à la syndicalisation. Pour autant, malgré les actions menées par FO pour remettre en cause cette loi, celle-ci s applique. La tenue des comptes et leur publication est obligatoire. Tout syndicat qui ne respectera pas cette obligation ou le ferait de façon erronée ou incomplète pourrait voir sa représentativité remise en cause, même s il a recueilli plus de 10% aux élections d entreprise. Ces règles nouvelles peuvent aussi imposer des changements de statuts, par exemple sur la tenue des assemblées générales, des mises à jour des compositions de bureau auprès de l administration, etc. Ce magazine contient des informations à l intention des syndicats sur leurs obligations en matière de comptabilité. Il utilise de nombreux éléments du Guide de la trésorerie réalisé par la Fédération FO des Métaux avec le concours du cabinet d expertise comptable SYN- CEA. La Fédération organisera aussi des réunions d information au cours de l année 2012 sur ce sujet. Les syndicats auront ainsi les éléments en mains pour que la représentativité qu ils ont acquise grâce à l action de leurs adhérents et militants ne puisse être remise en cause administrativement. Ils continueront ainsi à faire entendre la voix de Force Ouvrière.

3

4 La loi du 20 août 2008 et la comptabilité des syndicats 3 1. Rappel de la loi du 20 août 2008 La loi affirme que pour être représentatif, un syndicat doit répondre à sept critères qui sont cumulatifs. Il doit donc remplir ces sept conditions : le respect des valeurs républicaines, l indépendance ; la transparence financière (art. L du Code du Travail) ; une ancienneté minimale de deux ans à compter de la date de dépôt légal des statuts du syndicat ; l audience résultant des élections professionnelles ; l influence, prioritairement caractérisée par l activité et l expérience ; les effectifs d adhérents et les cotisations. Le dernier critère est évident : un syndicat qui n a pas d adhérents cotisants ne peut être considéré comme représentatif. La tenue des comptes servira aussi à prouver que ce septième critère est aussi rempli. 2. La transparence financière A partir de l exercice 2009, tous les syndicats sont tenus d établir des comptes annuels. Pour l exercice 2012, tous les syndicats doivent arrêter, approuver les comptes et les publier. Ces comptes doivent être arrêtés par l organe chargé par les statuts de la direction et de la gestion du syndicat. Ce sera le plus souvent le Bureau syndical ou le Conseil syndical. Les statuts du syndicat doivent maintenant le préciser. L approbation des comptes sera faite par l Assemblée générale des adhérents ou par la commission de contrôle. Ici aussi, les statuts devront le préciser. Comme les comptes sont annuels, l instance chargée de l approbation des comptes devra se réunir au moins une fois par an. 3. La mise à jour régulière des statuts Beaucoup de syndicats n ont pas encore modifié leurs statuts pour les mettre en conformité avec la loi du 20 août Ceux qui ne l ont pas fait doivent réunir rapidement leur assemblée générale pour préciser : quelle instance arrêtera les comptes (bureau ou conseil) et quelle instance les approuvera (AG ou commission de contrôle). Pour une question de transparence vis-à-vis des adhérents, le choix de l assemblée générale sera recommandé sauf en cas de dispersion géographique trop importante ; la fréquence au moins annuelle de réunion de ces instances ; l établissement d un procès-verbal actant l arrêté et l approbation des comptes annuels. Tous les changements de composition du bureau syndical doivent être effectués auprès de la mairie ou de la préfecture, de l UD et de la Fédération. L absence de dépôt de ces changements en mairie ou préfecture peut mettre en cause la validité de certains actes et décisions du bureau. 4. Les seuils de ressources Les obligations des syndicats en matière de tenue et de publication de leurs comptes varient en fonction de leurs ressources. La loi a prévu trois seuils : ressources inférieures à euros par an ; ressources égales ou supérieures à euros et inférieures à euros ; ressources égales ou supérieures à euros. Que faut-il considérer comme ressources? A) Les cotisations reçues des adhérents diminuées des cotisations reversées à

5 l UD, à la Fédération et, éventuellement, à l USTA. En d autres termes, on ne considérera comme ressources que ce qui reste au syndicat sur les cotisations après avoir déduit ce qui est reversé à ces autres structures. Dans le cas le plus simple, si un syndicat ne garde rien pour lui sur les cotisations et reverse tout à l UD et à la Fédération, il sera considéré comme n ayant aucune ressource de cotisations. Mais ses comptes devront mentionner les cotisations reçues en recettes et les cotisations reversées en dépenses ; B) Les subventions : sont considérées comme des subventions, les sommes octroyées par l employeur au syndicat sur base d un accord de droit syndical. Par contre, les locaux et moyens techniques mis à disposition par l employeur ne sont pas comptées comme des ressources parce que le syndicat n en est pas propriétaire. De même, les remboursements de dépenses (ex. frais de déplacement, de repas) ne constituent pas des ressources entrant dans le calcul des seuils ; C) D autres produits d activités annexes : tombolas, vente de revues, etc. ; D) les produits d éventuels placements financiers : intérêts de comptes d épargne, etc. Les ressources du syndicat se calculent donc de la façon suivante : Cotisations reçues (des adhérents) - cotisations reversées (UD, FGTA, USTA) + subventions reçues + autres produits d activité annexe reçus + produits financiers perçus TOTAL DE RESSOURCES 5. Le syndicat qui a des ressources inférieures à 2000 euros par an Chaque syndicat a l obligation d établir des comptes et de les arrêter chaque année. Pour cela, il doit : tenir un livre mentionnant par ordre de date les recettes et dépenses avec indication du montant et de l origine : c est le classique tableau des recettes et des dépenses ; distinguer les règlements reçus en espèces des autres modes de règlement (chèques, virements, prélèvements automatiques, etc.) ; faire référence à des pièces justificatives et archiver celles-ci : ce seront les originaux qu il faudra classer sauf si ceux-ci ont été envoyés pour obtenir le remboursement de frais. Dans ce cas, le syndicat devra en garder une copie ; publier les comptes une fois par an après avoir fait le total des recettes et des dépenses. La publication peut se faire de trois façons : soit sur le site internet de la Direction des Journaux Officiels ( : cette publication est payante ; soit sur le site internet du syndicat s il en a un ; soit par dépôt auprès de la DIRECCTE (Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l emploi) dans le ressort de laquelle les statuts ont été déposés. 6. Le syndicat qui a des ressources égales ou supérieures à 2000 euros et inférieures à euros En vertu du décret du 28 décembre 2009, ce syndicat doit : établir des comptes annuels : il peut présenter de façon simplifiée le bilan, le compte de résultat et l annexe. Il peut n enregistrer qu en fin d année les créances et les dettes ; publier ces comptes annuels selon l une des trois possibilités mentionnées sous le point 5. Mais cette publication doit intervenir dans un délai de 3 mois après l approbation par l organe statutaire. A cela, il faut ajouter deux précisions :

Les subventions : sont considérées comme des subventions, les sommes octroyées par")

6 les comptes des syndicats dont les ressources sont inférieures à euros ne sont librement consultables que si cela ne porte pas atteinte à la vie privée de leurs membres ; la DIRECCTE rend anonyme les mentions qui permettraient l identification des membres du syndicat. 7. Le syndicat qui a des ressources égales ou supérieures à euro Le syndicat doit : établir des comptes annuels (bilan, compte de résultat et annexes) ; faire certifier ces comptes : il doit faire nommer un commissaire aux comptes titulaire et un suppléant ; publier ses comptes et le rapport du commissaire aux comptes sur le site internet de la Direction des Journaux Officiels. Cette publication est payante. Ces documents sont à transmettre par voix électronique dans les 3 mois suivant l approbation des comptes par l organe statutaire du syndicat. 8. Les conséquences du non-respect des obligations comptables est une obligation pour tout syndicat. Si un syndicat ne publie pas ses comptes ou les publie de façon erronée, il ne satisfait pas à l exigence de transparence financière fixée par la loi du 20 août Il pourra perdre sa représentativité. Un tribunal pourra le constater et retirer au syndicat sa représentativité quel que soit son résultat aux élections dans l entreprise et quel que soit le nombre de ses adhérents. 9. Les effectifs et les cotisations Les cotisations perçues et reversées figureront dans la comptabilité. Elles lui permettront aussi de justifier du critère de représentativité relatif aux effectifs d adhérents. La cotisation est la matérialisation de la libre adhésion du salarié au syndicat. Elle donne des droits au syndiqué : information (par le syndicat, magazine de la FGTA-FO, etc.), participation à la formulation de revendications et aux décisions du syndicat sur la signature d accords et le fonctionnement de l organisation, formation syndicale, etc. La cotisation sert aussi à faire fonctionner l Union départementale, la Fédération et la Confédération FO ainsi que les organisations syndicales européennes et internationales auxquelles elles adhèrent. 5 La publication et donc la tenue des comptes La trésorerie du syndicat Légalement, un syndicat n est pas obligé de désigner un trésorier. En pratique, compte tenu des obligations créées par la loi du 20 août 2008, il est indispensable de procéder à une telle désignation. Il est donc recommandé à tous les syndicats de le prévoir dans leurs statuts. Le trésorier est le garant du bon fonctionnement de la trésorerie. Cela ne peut pas dire qu il est responsable de tout, de toutes les opérations comptables et financières, de la collecte des cotisations. Il a un rôle d organisation de ces opérations. Il doit aussi être luimême contrôlé (par l assemblée générale des adhérents ou par l instance collective désignée dans les statuts ex : bureau, commission de contrôle ) La trésorerie syndicale sert à : organiser financièrement la collecte des cotisations ; organiser le reversement des parts de cotisations à la fédération et à l union départementale dans les délais prévus par les statuts ; effectuer les dépenses de fonctionnement du syndicat et les remboursements de frais éventuels aux militants ; conserver, le cas échéant, une réserve

; faire certifier ces comptes : il doit faire nommer un commissaire aux comptes titulaire et un")

7 financière pour certains événements (manifestations, campagne électorale, communication ) 1. Ouverture et suivi du compte bancaire L ouverture d un compte bancaire est une obligation légale pour les syndicats. Pour ouvrir un compte bancaire, le syndicat doit être légalement constitué, avoir déposé ses statuts ainsi que toutes ses modifications. Le syndicat devra réunir les instances prévues dans ses statuts pour mandater le trésorier à cet effet. Cette décision devra faire l objet d un procèsverbal. Le trésorier en présentera un exemplaire à la banque au moment de l ouverture du compte. Le compte bancaire est ouvert au nom du syndicat et domicilié à l adresse du syndicat. Il ne peut pas être le compte personnel du trésorier ou d un autre responsable du syndicat. Deux membres au moins du syndicat (secrétaire et trésorier ou trésorier et trésorier adjoint, par exemple) auront accès aux comptes (dépôts, retraits, virements) de manière à ce que le syndicat puisse continuer à fonctionner en cas d empêchement du trésorier. Le plus souvent, le syndicat n aura besoin que d un carnet de chèques et de bulletins de virement. La carte bancaire lui sera le plus souvent inutile. 2. Les autorisations bancaires Elles seront faites en même temps que l ouverture du compte bancaire. Elles doivent faire l objet d une décision de l instance compétente du syndicat (assemblée générale, conseil syndical ou bureau). Le procès-verbal de la réunion doit le mentionner clairement pour pouvoir être présenté à la banque. Une double signature des chèques est conseillée. Elle doit aussi faire l objet d une décision consignée dans le procès-verbal de la réunion. 3. Mise en place et suivi de la comptabilité La mise en place de la comptabilité dépendra du montant des ressources. Il y a trois cas de figure : ressources inférieures à 2000 euros ; ressources supérieures à 2000 euros et inférieures à euros ; ressources égales ou supérieures à 2000 euros. Le calcul des ressources a été expliqué précédemment. Schématiquement, il se fait de la façon suivante : cotisations reçues des adhérents - cotisations reversées (UD, FGTA) + subventions reçues + autres produits d activité courante reçus + produits financiers reçus TOTAL DES RESSOURCES Parmi les subventions, il y aura éventuellement celles versées en vertu d un accord de droit syndical. Si celles-ci sont attachées à un mandat de représentation du personnel et versées sur le compte bancaire d un mandaté, ces subventions pourront être considérées comme du salaire et donc soumises à cotisations sociales et à impôt. Il est donc recommandé de faire verser cette subvention sur le compte du syndicat. Si la subvention est versée à la Fédération, le syndicat n aura pas à en tenir compte pour le calcul du seuil de ressources. Tous les syndicats ont l obligation : d établir des comptes pour les exercices comptables et 2011 ; d établir des comptes, de les arrêter, de les approuver et de les publier à partir de l exercice comptable Si le syndicat a moins de 2000 euros de ressources, l outil comptable pourra se limiter à

8 un tableau recettes-dépenses. Au-delà de 2000 euros, il devra avoir un outil comptable qui lui permettra d établir : un bilan simplifié ; un compte de résultat simplifié ; une annexe simplifiée au compte de résultat. 4. Etablissement et archivage des documents comptables 5. Mise en place et fonctionnement de la commission de contrôle L assemblée générale du syndicat doit élire au moins trois adhérents pour composer une commission de contrôle. Ils seront choisis en dehors des membres du Bureau ou du Conseil syndical pour garantir leur indépendance. La commission de contrôle est obligatoire. Son rôle est de contrôler la bonne tenue des comptes et l état de la caisse du syndicat. Pour cela : 7 La comptabilité du syndicat peut être tenue sur papier ou en informatique. Mais les éléments de comptabilité et de trésorerie, c est-à-dire tous les justificatifs doivent être archivés. Cet archivage est obligatoire parce que la trésorerie fait l objet de deux contrôles : Interne (par la commission de contrôle) Externe, éventuellement. Il est donc obligatoire d archiver les documents papier : elle doit se réunir une ou deux fois par an, à son initiative et à la demande du trésorier ; elle établit obligatoirement des procèsverbaux de ses réunions qui doivent effectivement avoir lieu ; elle rend compte de sa mission devant l assemblée générale du syndicat ; elle n est pas juge du bien fondé des dépenses et recettes : elle contrôle la bonne comptabilisation des pièces comptables et la présence de justificatifs originaux. Justificatifs originaux de toutes les dépenses engagées et réglées par le syndicat ainsi que de toutes les recettes : pour chaque pièce comptable, il faudra un numéro d enregistrement qui figurera sur les documents comptables établis par le trésorier. Le classement des pièces sera fait par numéro de pièce ou par date ; Photocopies des justificatifs remis à la Fédération, à l UD ou à une autre structure pour remboursement de la dépense engagée ; Impression régulière des documents comptables (à présenter à la commission de contrôle) ; Procès-verbaux de la commission de contrôle ; Procès-verbaux des instances qui arrêtent et approuvent les compte ; Documents bancaires et relevés bancaires. 6. La cotisation syndicale La cotisation syndicale se compose à Force Ouvrière de la carte annuelle et de 12 timbres mensuels. Le montant de la cotisation varie d un syndicat à l autre, d un département à l autre, d une fédération à l autre. Cette diversité illustre le fonctionnement démocratique, fédéraliste et décentralisé de Force Ouvrière. Le montant de la cotisation est librement déterminé par chaque structure de l organisation syndicale. Le tarif réglé par l adhérent sera le résultat de l addition de ces choix. Dans un premier temps, la Confédération FO détermine le montant de la part confédérale sur la carte annuelle et le timbre mensuel. Ce montant sera prélevé sur les cotisations encaissées par les Unions départementales et les Fédérations nationales.

9 Chaque UD détermine ensuite la part de chaque timbre mensuel qu elle gardera pour son propre fonctionnement. La Fédération fera de même pour chaque carte et chaque timbre. Le syndicat, en fonction de son UD et de sa fédération de rattachement, se voit aussi fixer un coût minimum de carte annuelle et de timbre mensuel à appliquer aux syndiqués. L assemblée générale des adhérents décidera de la part du timbre que le syndicat veut garder pour son propre fonctionnement. Ce montant ajouté à ce qui doit être reversé à l UD et à la Fédération détermine le montant de la carte et des timbres qui sera demandé aux adhérents. Il faut rappeler ici que le paiement d une cotisation syndicale ouvre droit à une réduction d impôt de 66% pour les salariés imposables. Il s agit d une réduction d impôt plus avantageuse qu une déduction du revenu imposable. Les syndicats de la FGTA-FO reçoivent chaque année, en novembre ou décembre, une circulaire de trésorerie qui indique les tarifs de l année à venir et rappelle la procédure de commande, de règlement ou retour du matériel syndical. Le collectage des cotisations doit être organisé par le syndicat. Il n incombe pas aux seuls trésoriers et secrétaire du syndicat. Tous les élus et mandatés qui ont des heures de délégation devraient au minimum participer à la collecte des cotisations. La collecte de cotisations et la remise de la carte syndicale, après paiement, doit être l occasion d apporter aux adhérents des informations, de leur remettre des tracts ou le magazine de la FGTA-FO s il ne le reçoit pas à domicile. Ce sera aussi le moment de collecter les questions, remarques et proposition des adhérents. Le trésorier se charge du suivi des cotisations : commande et règlement du matériel, organisation du collectage et comptabilisation des paiements. 7. Le dépôt des statuts et des modifications statutaires Le syndicat n existe que s il a déposé des statuts et que ces statuts sont conformes aux statuts de la Fédération et de la Confédération. Le dépôt des statuts se fait auprès de l instance administrative compétente : la mairie de la domiciliation du syndicat en province ou la préfecture de police à Paris. Toute modification statutaire doit aussi faire l objet d un dépôt. Toute réélection des instances du syndicat en assemblée générale, conformément aux statuts, est à considérer comme une modification statutaire. Elle doit faire l objet d un dépôt. Si un syndicat ne respecte pas ses statuts, ne dépose pas ceux-ci ainsi que leurs modifications, il peut voir son existence remise en cause sur un plan juridique. En pratique, cela pourrait être utilisé pour l empêcher de déposer des listes aux élections ou d agir en justice. 8. L arrêté des comptes Les statuts du syndicat doivent désigner l instance qui arrête les comptes à la clôture de l exercice. Cet arrêté des comptes doit obligatoirement être acté dans un procès-verbal dressé à l issue de la réunion de l instance statutaire qui aura, au préalable, fait l objet d une convocation avec ordre du jour. 9. La tenue des assemblées générales Avant la loi du 20 août 2008, la représentativité d un syndicat FO ne pouvait être mis en cause parce qu elle découlait de la reconnaissance de la Confédération FO au plan national interprofessionnel. Depuis cette loi, les choses ont changé. La représentativité d un syndicat peut être mise en cause s il ne respecte pas ses statuts. Donc, tout syndicat doit agir en stricte conformité de ses statuts. La tenue des assemblées générales annuelles fait parti des règles qu il faut respecter. L assemblée générale des adhérents est d ailleurs l expres-

10 sion-même du fonctionnement démocratique du syndicat. Chaque assemblée générale doit faire l objet : d une convocation de tous les adhérents ; d un ordre du jour ; de la présentation d un rapport d activité et d un vote des adhérents à jour de leurs cotisations pour l approuver ; de la présentation d un rapport financier et du vote de celui-ci ; de l élection des instances ; de l établissement d un procès-verbal de l assemblée générale ; du dépôt de la nouvelle composition du bureau du syndicat auprès du service administratif compétent, après l AG. L assemblée générale sera aussi l occasion d inviter la Fédération et l Union départementale pour traiter de l actualité sociale et syndicale et les informer sur les activités du syndicat. 9 Quelques conseils aux syndicats pour remplir leurs obligation en matière de comptabilité Ces conseils sont destinés aux syndicats dont les ressources sont inférieures à euros. On rappellera ici que la loi fixe trois seuils de ressources : 2. Détermination des ressources Voici un exemple chiffré de calcul des ressources d un syndicat. moins de 2000 euros par an ; de 2000 à euros ; de euros et plus. Les syndicats qui ont des ressources supérieures à euros devront faire certifier leurs comptes par un commissaire aux comptes. Il est donc préférable pour eux de faire appel au préalable à un comptable. 1. La comptabilité : comment ça marche? La comptabilité est un système d organisation de l information financière permettant de saisir, classer, enregistrer des données chiffrées et de les présenter sous la forme d états que l on appelle compte de résultat, bilan et annexe. Pour ce qui concerne les syndicats, l ensemble des chiffres figurant dans le compte de résultat et le bilan sont ceux d une année civile du 1er janvier au 31 décembre, sauf le report à nouveau qui est le cumul des résultats des années précédentes. A) Les cotisations versées par les adhérents. Mais pour déterminer les ressources à prendre en compte pour définir si les seuils légaux sont atteints, il faut déduire les montants que le syndicat reverse à l UD et à la Fédération. Par exemple, si le coût d une carte avec 12 timbres est de 140 euros et que le syndicat reverse à l UD 42 euros et à la Fédération 83 euros, que le syndicat compte 30 adhérents, ses ressources provenant des cotisations sont de : 30 adhérents X ( euros) soit 30 X 15 euros = 450 euros B) Les subventions : si le syndicat reçoit des sommes de la part du CE ou de l entreprise par exemple pour la formation syndicale ou autre raison et si ces sommes sont de 600 euros, elles sont à inclure dans les ressources. C) Les autres ressources : par exemple, le

11 syndicat organise une tombola ou une soirée et réalise un bénéfice de 300 euros. Ces sommes sont à inclure dans les ressources du syndicat. D) Les produits financiers : Si le syndicat a un compte sur livret où il place ses réserves, ces sommes aussi sont à prendre en compte. Par exemple, il a placé 500 euros et ceux -ci ont rapporté 11,25 euros. La totalité des ressources du syndicat s élève à euros L ensemble de ses ressources sont inférieures à euros. Dans ce cas la seule obligation du syndicat est de tenir un livre journal mentionnant chronologiquement le montant des recettes et des dépenses. Le livre journal doit mentionner le détail de toutes les opérations financières réalisées par le syndicat de façon chronologique en précisant le moyen de paiement ou d encaissement ainsi que l affectation de l opération. Le stock chiffré des cartes et des timbres non placés au 31 décembre de l année concernée. La partie droite c'est-à-dire le passif regroupant : Les sommes dues à l UD et à la Fédération (timbres et cartes non payés au 31 décembre de l année concernée) ; Les autres factures diverses (non payées au 31 décembre de l année concernée). Le bilan simplifié comprend aussi une autre ligne qui reprend le résultat de l année. Cette ligne est à inscrire au passif que le résultat soit positif ou négatif (il sera alors précédé du signe -). Un exemple de bilan simplifié figure à l annexe 2. B) Le compte de résultat simplifié Il prend en compte les recettes (produits) et les achats (charges) engagés sur l année concernée. Le montant du résultat se calcule comme suit : Montant du résultat = Recettes Achats. Pour consulter un exemple, voir l annexe 1 (livre journal). 3. Ressources du syndicat supérieures à euros. Le syndicat doit établir des comptes annuels. Pour cela, il doit établir trois états : Si la différence est positive, le résultat est bénéficiaire : bénéfice Si la différence est négative, le résultat est déficitaire : déficit. Un exemple de compte de résultats simplifié figure en annexe 3. C) L annexe simplifiée Le bilan simplifié ; Le compte de résultat simplifié ; L annexe simplifiée. A) Le bilan simplifié Il se décompose en 2 parties : la partie gauche, c'est-à-dire l actif regroupant : le solde du compte courant bancaire et/ ou du compte sur livret au 31 décembre de l année concernée ; le solde éventuel de la caisse des espèces ; Pour satisfaire aux obligations légales, cette annexe simplifiée sous forme de tableau devra être jointe au deux autres états. Un exemple d annexe simplifiée est présenté en annexe 4. D) Mise en place de la comptabilité et tenue des rentrées Organisation L organisation comptable et donc l établissement des documents exigés par la loi du 20 août 2008 nécessitent un classement rigoureux des

12 documents comptables et administratifs (numéroter les pièces chronologiquement avant de les enregistrer). Ces pièces justifient l enregistrement des montants comptabilisés. L intégralité des recettes et des dépenses comptabilisées doit être justifiée. Codification des pièces comptables Cette étape consiste à classer les pièces justificatives et à les enregistrer, dans le respect des principes comptables, appelée «passation d écritures». La codification des pièces comptables est réalisée par application du plan comptable, qui est structuré par classe : Les achats sont comptabilisés dans la classe 6 ; Les recettes sont comptabilisées dans la classe 7 ; Les mouvements bancaires ainsi que les mouvements de la caisse sont comptabilisés dans la classe 5. La numérotation chronologique des pièces comptables garantit la traçabilité. Saisie des pièces comptables Après numérotation et codification, l écriture comptable peut être créée. Cette écriture relate la date de la pièce enregistrée, le numéro chronologique, les comptes comptables mouvementés par classe (5,6 ou 7) et les montants de la pièce comptable. Les écritures sont enregistrées dans un «livre journal» spécifique selon les opérations : Journal d achats (classe 6) : il enregistre toutes les opérations relatives aux dépenses. Journal de Ventes (classe 7): il enregistre toutes les opérations relatives aux recettes. Journal de Banque (classe 5) : il enregistre toutes les opérations bancaires (dépenses, recettes). Journal de Caisse (classe 5): il enregistre toutes les opérations payées ou reçues en espèces. Reprenons l exemple utilisé pour les ressources inférieures à euros. Si la subvention pour la formation syndicale est portée à 1500 euros, pour le même nombre d adhérents, les ressources sont de 2.261,25 euros et donc supérieures à euros. Un exemple de journal des écritures figure en annexe 5. Le montant des sommes au débit doit toujours être égal à celui de celles portées au crédit. En fin d année le syndicat doit enregistrer ses dettes (c est-à-dire les factures non encore reçues de l année civile concernée). IMPORTANT : Si le syndicat a acheté du matériel informatique ou du mobilier qui sont des biens durables, il faut faire appel à un comptable professionnel pour tenir la comptabilité. Cet achat doit faire l objet d un amortissement qui répond à des règles précises et détaillées. De manière générale, il est conseillé de faire appel à un expert-comptable lorsque les opérations comptables sont nombreuses et requièrent des écritures complexes. L état de rapprochement bancaire Cet état est réalisé par la comparaison des écritures figurant dans le «journal des écritures» avec les sommes figurant sur les relevés bancaires. Une fois le pointage effectué, s il reste un certain nombre d écritures non pointées sur le journal ou des sommes non pointées sur les relevés bancaires, il faut en dresser la liste et ensuite en expliquer la raison. Il faut effectuer ce rapprochement dès la réception des relevés bancaires. E) Publication des comptes La publication des comptes est à réaliser soit sur le site internet de la Direction des Journaux officiels (payant), soit sur le site de l Organisation 11

13

14 ANNEXE 1 : exemple de livre journal

15 ANNEXE 2 : exemple de bilan simplifié ANNEXE 3 : exemple de compte de résultats simplifié

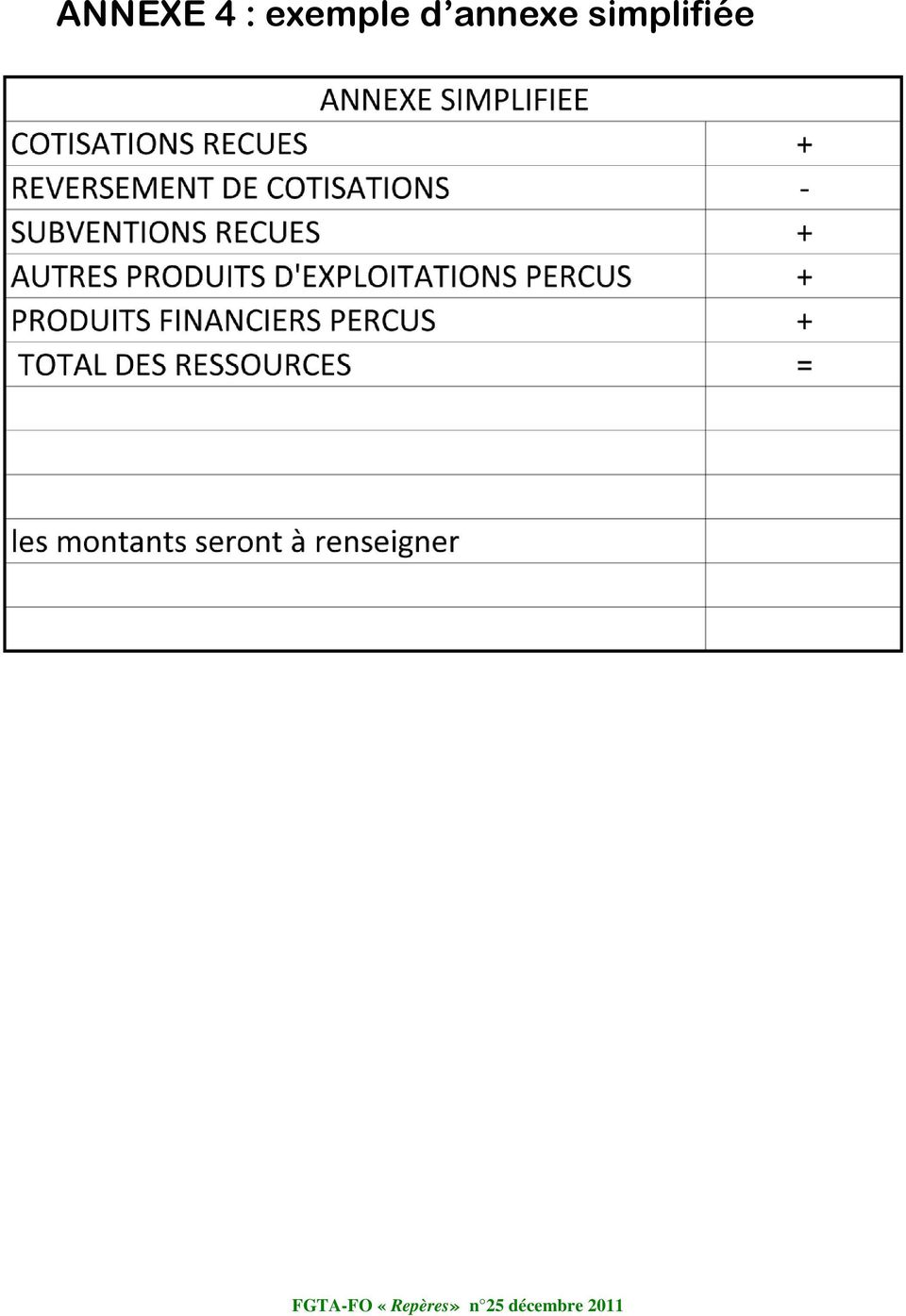

16 ANNEXE 4 : exemple d annexe simplifiée

17 ANNEXE 5 : exemple de journal des écritures

18

19 L info 24h/24

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Le présent règlement intérieur complète et éclaire les statuts de Sud Chimie. Il s impose aux sections syndicales.

REGLEMENT INTERIEUR SUD CHIMIE Règlement INTERIEUR Le présent règlement intérieur complète et éclaire les statuts de Sud Chimie. Il s impose aux sections syndicales. Il a été adopté par le 5ème congrès

REGLEMENT INTERIEUR SUD CHIMIE Règlement INTERIEUR Le présent règlement intérieur complète et éclaire les statuts de Sud Chimie. Il s impose aux sections syndicales. Il a été adopté par le 5ème congrès

2. Dénomination Sa dénomination est : «Association paritaire de l édition phonographique» (APEP).

.") MINISTÈRE DU TRAVAIL, DE L EMPLOI DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3361 Convention collective nationale IDCC : 2770. ÉDITION PHONOGRAPHIQUE ACCORD

MINISTÈRE DU TRAVAIL, DE L EMPLOI DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3361 Convention collective nationale IDCC : 2770. ÉDITION PHONOGRAPHIQUE ACCORD

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

STATUTS Association Cantonale d Animation de la Combe de Savoie. Titre 1 : Constitution, objet, siège social, durée

STATUTS Association Cantonale d Animation de la Combe de Savoie Titre 1 : Constitution, objet, siège social, durée Article 1 : Constitution et dénomination Il est fondé entre les adhérents aux présents

STATUTS Association Cantonale d Animation de la Combe de Savoie Titre 1 : Constitution, objet, siège social, durée Article 1 : Constitution et dénomination Il est fondé entre les adhérents aux présents

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 :

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

Les nouvelles obligations en matière de transparence financière des Comités d Entreprise Loi du 5 mars 2014 : Situation antérieure et obligations prochaines www.semaphores.fr Situation antérieure à la

LA COMPTABILITÉ DU COMITÉ D ENTREPRISE : DE NOUVELLES OBLIGATIONS DE TRANSPARENCE À PARTIR DU 1 er JANVIER 2015

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

Groupement des Métiers de l Imprimerie -------------------------------------------------------------------------------------------------------------------------------------- DÉCEMBRE 2014 NOTE N 24 LA

STATUTS GRAND PARIS SEINE OUEST ENERGIE, AGENCE LOCALE DE L ENERGIE

STATUTS GRAND PARIS SEINE OUEST ENERGIE, AGENCE LOCALE DE L ENERGIE Article 1 - Constitution La présente association est une association régie par la loi du 1 er juillet 1901 et le décret du 16 août 1901.

STATUTS GRAND PARIS SEINE OUEST ENERGIE, AGENCE LOCALE DE L ENERGIE Article 1 - Constitution La présente association est une association régie par la loi du 1 er juillet 1901 et le décret du 16 août 1901.

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip)

") Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Règlement J. Safra Sarasin Fondation de libre passage (SaraFlip) Mars 2014 Règlementt Le présent règlement se fonde sur l art. 2 des statuts de J. Safra Sarasin Fondation de libre passage (désignée ci-après

Foire aux questions (FAQ)

") Règlement (CE) n 924/2009 concernant les paiements transfrontaliers dans la Communauté (Règlement concernant l égalité des frais pour les paiements nationaux et transfrontaliers) Foire aux questions (FAQ)

Règlement (CE) n 924/2009 concernant les paiements transfrontaliers dans la Communauté (Règlement concernant l égalité des frais pour les paiements nationaux et transfrontaliers) Foire aux questions (FAQ)

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

4 - L affectation du résultat des sociétés

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

S T A T U T S. 2.2 L Association ne poursuit aucun but lucratif et n exerce aucune activité commerciale.

S T A T U T S Article 1 - Dénomination 1.1 Sous la dénomination "distributeurs d eau romands", il est constitué une association (ci-après l «Association») régie par les présents Statuts et par les Articles

S T A T U T S Article 1 - Dénomination 1.1 Sous la dénomination "distributeurs d eau romands", il est constitué une association (ci-après l «Association») régie par les présents Statuts et par les Articles

Le comité d entreprise

Le comité d entreprise En bref Dans les entreprises de 50 salariés et plus, le chef d entreprise est tenu d organiser la mise en place d un comité d entreprise (CE) composé de représentants élus du personnel

Le comité d entreprise En bref Dans les entreprises de 50 salariés et plus, le chef d entreprise est tenu d organiser la mise en place d un comité d entreprise (CE) composé de représentants élus du personnel

DES MEUBLES INCORPORELS

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

Un bien meuble incorporel est un bien qui n a pas d existence matérielle. C est un bien impalpable (ex : une somme d argent, les parts d une société). En France, il existe différents types de saisies de

statuts RÉUNICA Prévoyance

statuts RÉUNICA Prévoyance Statuts RÉUNICA Prévoyance sommaire Réunica Prévoyance n Statuts Titre I DISPOSITIONS GÉNÉRALES... 3 Article 1 - NATURE JURIDIQUE DÉNOMINATION.... 3 Article 2 - SIÈGE SOCIAL......................................................3

statuts RÉUNICA Prévoyance Statuts RÉUNICA Prévoyance sommaire Réunica Prévoyance n Statuts Titre I DISPOSITIONS GÉNÉRALES... 3 Article 1 - NATURE JURIDIQUE DÉNOMINATION.... 3 Article 2 - SIÈGE SOCIAL......................................................3

QUE FAIRE? DOCUMENT V C F D T. Documents utiles CREATION REGROUPEMENT DECENTRALISATION DE SYNDICATS CFDT. Service Développement Organisation Formation

CREATION REGROUPEMENT DECENTRALISATION DE SYNDICATS CFDT QUE FAIRE? Documents utiles 1. Statuts types et règlement intérieur type à l attention des syndicats 2. Modèle de procès verbal de congrès constitutif

CREATION REGROUPEMENT DECENTRALISATION DE SYNDICATS CFDT QUE FAIRE? Documents utiles 1. Statuts types et règlement intérieur type à l attention des syndicats 2. Modèle de procès verbal de congrès constitutif

RAPPORT FINANCIER. 16ème congrès de l Union Locale CGT de Saintes 19 et 20 juin 2012

RAPPORT FINANCIER 16ème congrès de l Union Locale CGT de Saintes 19 et 20 juin 2012 Ce rapport financier concerne les années 2010 et 2011. En changeant de trésorier au dernier congrès de juin 2010, nous

RAPPORT FINANCIER 16ème congrès de l Union Locale CGT de Saintes 19 et 20 juin 2012 Ce rapport financier concerne les années 2010 et 2011. En changeant de trésorier au dernier congrès de juin 2010, nous

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

RÈGLEMENTS DE LA CAISSE NATIONALE DE GRÈVE

Décembre 2013 RÈGLEMENTS DE LA CAISSE NATIONALE DE GRÈVE Article Page 1 Gestion financière de la Caisse nationale de grève...1 2 Définition du terme «grève»...1 3 Droit aux indemnités de la Caisse nationale

Décembre 2013 RÈGLEMENTS DE LA CAISSE NATIONALE DE GRÈVE Article Page 1 Gestion financière de la Caisse nationale de grève...1 2 Définition du terme «grève»...1 3 Droit aux indemnités de la Caisse nationale

STATUTS DE L ASSOCIATION DES FAMILLES DE CHARENTON-LE-PONT ***********

STATUTS DE L ASSOCIATION DES FAMILLES DE CHARENTON-LE-PONT *********** ARTICLE 1 : CONSTITUTION, APPELLATION, DUREE. Il est constitué une association régie par la loi du 1 er juillet 1901 et le décret

STATUTS DE L ASSOCIATION DES FAMILLES DE CHARENTON-LE-PONT *********** ARTICLE 1 : CONSTITUTION, APPELLATION, DUREE. Il est constitué une association régie par la loi du 1 er juillet 1901 et le décret

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

GUIDE PRATIQUE DE LA SCI

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SCI Modèles prêts à l emploi sur CD-Rom www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SCI Modèles prêts à l emploi sur CD-Rom www.editions-organisation.com/livres/denos

Association SYNADEC. Association Loi 1901 Siège social : Association SYNADEC

Association SYNADEC Association Loi 1901 Siège social : Association SYNADEC Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, le décret du 16

Association SYNADEC Association Loi 1901 Siège social : Association SYNADEC Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, le décret du 16

SYNDICAT PROFESSIONNEL DES THANATOPRACTEURS INDEPENDANTS ET SALARIES STATUTS

SYNDICAT PROFESSIONNEL DES THANATOPRACTEURS INDEPENDANTS ET SALARIES ARTICLE 1 : STATUTS CONSTITUTION Il est crée sous la dénomination sociale : SYNDICAT PROFESSIONNEL DES THANATOPRACTEURS INDEPENDANTS

SYNDICAT PROFESSIONNEL DES THANATOPRACTEURS INDEPENDANTS ET SALARIES ARTICLE 1 : STATUTS CONSTITUTION Il est crée sous la dénomination sociale : SYNDICAT PROFESSIONNEL DES THANATOPRACTEURS INDEPENDANTS

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Code civil local art. 21 à 79

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

REGLEMENT INTERIEUR DU GIP ALFA CENTRE

REGLEMENT INTERIEUR DU GIP ALFA CENTRE Préambule Le Conseil d administration établit un règlement intérieur relatif à l organisation et au fonctionnement des services du groupement ainsi qu à la gestion

REGLEMENT INTERIEUR DU GIP ALFA CENTRE Préambule Le Conseil d administration établit un règlement intérieur relatif à l organisation et au fonctionnement des services du groupement ainsi qu à la gestion

LE PROTOCOLE D ACCORD PREELECTORAL (PAP)

") LE PROTOCOLE D ACCORD PREELECTORAL (PAP) Le protocole d accord se négocie entre le chef d entreprise ou son représentant (dument mandaté à cet effet) et les organisations syndicales (OS) représentatives.

LE PROTOCOLE D ACCORD PREELECTORAL (PAP) Le protocole d accord se négocie entre le chef d entreprise ou son représentant (dument mandaté à cet effet) et les organisations syndicales (OS) représentatives.

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT Bureau 1. Une association peut-elle ne comporter qu un seul organe dirigeant, par exemple un conseil d administration et pas un bureau? 2. L ancien

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT Bureau 1. Une association peut-elle ne comporter qu un seul organe dirigeant, par exemple un conseil d administration et pas un bureau? 2. L ancien

Une circulaire "Technique" sur la syndicalisation et la trésorerie mais qui ne concerne pas que les trésoriers

Paris, le10/11/2009 46, avenue d Ivry 75647 PARIS cedex 13 01 40 63 27 31 Fax: 01 40 63 29 09 Secrétariat : Claudine CAUQUIS : 01 40 63 27 10 tresor.enretraite@snes.edu Aux secrétaires et Trésoriers de

Paris, le10/11/2009 46, avenue d Ivry 75647 PARIS cedex 13 01 40 63 27 31 Fax: 01 40 63 29 09 Secrétariat : Claudine CAUQUIS : 01 40 63 27 10 tresor.enretraite@snes.edu Aux secrétaires et Trésoriers de

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

Le fonctionnement du CHSCT

Le fonctionnement du CHSCT La personnalité civile du CHSCT La qualité à agir du CHSCT La capacité d ester en justice La prise en charge des frais de justice La capacité d acquérir et de contracter La responsabilité

Le fonctionnement du CHSCT La personnalité civile du CHSCT La qualité à agir du CHSCT La capacité d ester en justice La prise en charge des frais de justice La capacité d acquérir et de contracter La responsabilité

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

COMMISSION SCOLAIRE DE LA BEAUCE-ETCHEMIN Page 1 de 7 DIRECTIVE RÉGISSANT LES ACTIVITÉS FINANCIÈRES DÉCOULANT DE LA PERCEPTION DES REVENUS DANS LES ÉTABLISSEMENTS 1.0 FONDEMENTS 1.1 Devoir d'établissement

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 34 La complémentaire santé au GIE AtlantiCA En date du 05 mars 2008 Les organisations syndicales signataires : CFDT, CGT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

COMPTABILITÉ APPROFONDIE. DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

COMPTABILITÉ APPROFONDIE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - IMMOBILISATIONS DÉCOMPOSÉES ET SUBVENTION D INVESTISSEMENT 1. Expliquer les raisons pour lesquelles la société YPREMIUM ne peut

mode d emploi Représentativité des syndicats

mode d emploi Représentativité des syndicats LA LOI DU 20 AOUT 2008 transpose dans le Code du travail les règles sur la représentativité et la négociation collective, telles que définies par les partenaires

mode d emploi Représentativité des syndicats LA LOI DU 20 AOUT 2008 transpose dans le Code du travail les règles sur la représentativité et la négociation collective, telles que définies par les partenaires

28 2006 5 2008 G I E AG R I C A G E S T I O N

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

RÈGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale Extraordinaire AGRICA du 28 juin 2006 Modifié par le Conseil d administration du 5 décembre 2008 GIE AGRIC A GESTION SOMMAIRE ART. 1 OBJET 3 ART. 2

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

Livret d accueil MISSIONS TEMPORAIRES. Centre Interdépartemental de Gestion de la Grande Couronne de la Région d Île-de-France

Centre Interdépartemental de Gestion de la Grande Couronne de la Région d Île-de-France MISSIONS TEMPORAIRES Livret d accueil 15 rue Boileau 78008 Versailles cedex Téléphone : 01 39 49 63 00 Fax : 01 39

Centre Interdépartemental de Gestion de la Grande Couronne de la Région d Île-de-France MISSIONS TEMPORAIRES Livret d accueil 15 rue Boileau 78008 Versailles cedex Téléphone : 01 39 49 63 00 Fax : 01 39

LE COMPTE ANNUEL DE GESTION DE TUTELLE

LE COMPTE ANNUEL DE GESTION DE TUTELLE Lorsqu une mesure de tutelle est prononcée en faveur d une personne adulte en situation de handicap, le tuteur doit présenter chaque année, au greffier en chef du

LE COMPTE ANNUEL DE GESTION DE TUTELLE Lorsqu une mesure de tutelle est prononcée en faveur d une personne adulte en situation de handicap, le tuteur doit présenter chaque année, au greffier en chef du

IL A ÉTÉ CONVENU ET ARRÊTÉ CE QUI SUIT :

CONTRAT DE SYNDIC Mandat n.. ENTRE LES SOUSSIGNÉS : «Le syndicat des copropriétaires» du... Représenté par le Président de Séance... Agissant en exécution de la décision de l assemblée générale du... Ci-après

CONTRAT DE SYNDIC Mandat n.. ENTRE LES SOUSSIGNÉS : «Le syndicat des copropriétaires» du... Représenté par le Président de Séance... Agissant en exécution de la décision de l assemblée générale du... Ci-après

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

Élections municipales de 2014. Communes de moins de 1000 habitants

Élections municipales de 2014 Communes de moins de 1000 habitants Introduction présentation générale de la réforme Importantes modifications du code électoral introduites par la loi du 17 mai 2013 et son

Élections municipales de 2014 Communes de moins de 1000 habitants Introduction présentation générale de la réforme Importantes modifications du code électoral introduites par la loi du 17 mai 2013 et son

VADE MECUM DEPARTEMENTALES 2015

VADE MECUM DEPARTEMENTALES 2015 Les électeurs sont convoqués le 22 mars 2015. Le scrutin sera ouvert à 8 heures et clos à 18 heures (ces horaires pourront être élargis par arrêtés spéciaux pris par les

VADE MECUM DEPARTEMENTALES 2015 Les électeurs sont convoqués le 22 mars 2015. Le scrutin sera ouvert à 8 heures et clos à 18 heures (ces horaires pourront être élargis par arrêtés spéciaux pris par les

STATUTS Révisés 23 mars 2012

Association Nationale des Equipes Contribuant à l Action Médico-Sociale Précoce STATUTS Révisés 23 mars 2012 TITRE I - DÉNOMINATION ET BUTS Article 1 - Dénomination Il a été créé le 2 août 1982, conformément

Association Nationale des Equipes Contribuant à l Action Médico-Sociale Précoce STATUTS Révisés 23 mars 2012 TITRE I - DÉNOMINATION ET BUTS Article 1 - Dénomination Il a été créé le 2 août 1982, conformément

STATUTS DE L ASSOCIATION ENFANTAISIES

STATUTS DE L ASSOCIATION ENFANTAISIES Article 1er - Constitution et dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

STATUTS DE L ASSOCIATION ENFANTAISIES Article 1er - Constitution et dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

Référentiel de conservation Fédérations CFDT

Date de création : mai 2014 Date de modification : - Version : 1 Rédacteur : EM Nombre de pages : 16 Référentiel de conservation Rédigé par le service des Archives de la CFDT Version 1 mai 2014 1 Sommaire

Date de création : mai 2014 Date de modification : - Version : 1 Rédacteur : EM Nombre de pages : 16 Référentiel de conservation Rédigé par le service des Archives de la CFDT Version 1 mai 2014 1 Sommaire

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

Le Personnel de Maison

Le Personnel de Maison ( Le guide de l employeur Tout ce qu il faut savoir pour l embauche de personnel de maison MISE À JOUR AVRIL 2013 3 bis, rue Mahabou. 97600 Mamoudzou / Tél. : 02 69 61 16 57 LES

Le Personnel de Maison ( Le guide de l employeur Tout ce qu il faut savoir pour l embauche de personnel de maison MISE À JOUR AVRIL 2013 3 bis, rue Mahabou. 97600 Mamoudzou / Tél. : 02 69 61 16 57 LES

STATUTS DE CONTACT PARIS ILE-DE-FRANCE

STATUTS DE CONTACT PARIS ILE-DE-FRANCE Chapitre 1 - BUT ET COMPOSITION DE L ASSOCIATION Article 1 Il est fondé entre les adhérent-e-s aux présents statuts une association régie par la loi du 1 er juillet

STATUTS DE CONTACT PARIS ILE-DE-FRANCE Chapitre 1 - BUT ET COMPOSITION DE L ASSOCIATION Article 1 Il est fondé entre les adhérent-e-s aux présents statuts une association régie par la loi du 1 er juillet

RÉGLEMENT INTÉRIEUR. Approuvé par l Assemblée Générale du 7 Décembre 2010 TITRE 2 - FORMATION ET COMPOSITION DE LA MUTUELLE

RÉGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale du 7 Décembre 2010 TITRE 1 - PRÉAMBULE ARTICLE 1 OBJET DU RÉGLEMENT INTÉRIEUR Le présent règlement intérieur, établi en vertu de l article 1 des statuts,

RÉGLEMENT INTÉRIEUR Approuvé par l Assemblée Générale du 7 Décembre 2010 TITRE 1 - PRÉAMBULE ARTICLE 1 OBJET DU RÉGLEMENT INTÉRIEUR Le présent règlement intérieur, établi en vertu de l article 1 des statuts,

CIRCULAIRE CDG90 PROTECTION SOCIALE COMPLEMENTAIRE

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

Responsabilité pénale de l association

Responsabilité pénale de l association Infractions limitativement définies : Le code pénal prévoit la responsabilité pénale des personnes morales à raison des infractions réalisées pour leur compte et

Responsabilité pénale de l association Infractions limitativement définies : Le code pénal prévoit la responsabilité pénale des personnes morales à raison des infractions réalisées pour leur compte et

parce que la perte d un proche est un MOMent difficile, la Caisse d epargne VOus aide

succession d un proche guide des premières démarches POUR EN SAVOIR DAVANTAGE, RENSEIGNEZ-VOUS AUPRÈS DE VOTRE CONSEILLER CAISSE D EPARGNE OU SUR : parce que la perte d un proche est un MOMent difficile,

succession d un proche guide des premières démarches POUR EN SAVOIR DAVANTAGE, RENSEIGNEZ-VOUS AUPRÈS DE VOTRE CONSEILLER CAISSE D EPARGNE OU SUR : parce que la perte d un proche est un MOMent difficile,

REGLEMENT DE LA DIRECTION NATIONALE D AIDE ET DE CONTROLE DE GESTION (DNACG) DE LA FFVB. Edition Juillet 2015

DE LA FFVB. Edition Juillet 2015") TABLE DES MATIERES Pour accéder directement aux chapitres, cliquez sur le chapitre puis Ctrl + clic DNACG DE LA FFVBDNACG DE LA FFVB Article 1 Définition Article 2 Rôle Article 3 - Organisation Article

TABLE DES MATIERES Pour accéder directement aux chapitres, cliquez sur le chapitre puis Ctrl + clic DNACG DE LA FFVBDNACG DE LA FFVB Article 1 Définition Article 2 Rôle Article 3 - Organisation Article

Sous forme de tableau, nous revenons pas à pas, tant sur le contenu même de l arrêté, que sur celui de son Annexe.

ARC / ABUS N 2247 / 24 03 10 / www.unarc.asso.fr ARRETE NOVELLI DU 19 MARS 2010 SUR LES CONTRATS DE SYNDIC UNE ANALYSE LIGNE A LIGNE NOS CONSEILS AUX COPROPRIETAIRES Comme nous l indiquons dans nos articles

ARC / ABUS N 2247 / 24 03 10 / www.unarc.asso.fr ARRETE NOVELLI DU 19 MARS 2010 SUR LES CONTRATS DE SYNDIC UNE ANALYSE LIGNE A LIGNE NOS CONSEILS AUX COPROPRIETAIRES Comme nous l indiquons dans nos articles

Il est fondé entre les adhérents aux présents statuts une association régie par la Loi 1901, ayant pour titre :...

Statuts d'association : exemple de statuts type Si l'on s'en tient strictement aux termes de la loi 1901, il n'y a pas de statuts modèles. Cependant,l'utilisation de statuts-type facilite la création d'une

Statuts d'association : exemple de statuts type Si l'on s'en tient strictement aux termes de la loi 1901, il n'y a pas de statuts modèles. Cependant,l'utilisation de statuts-type facilite la création d'une

Statuts du Collectif des Plateformes d Affiliation

I - BUT ET COMPOSITION Art. 1 : DENOMINATION Il est fondé un syndicat régi par les présents statuts, sous la dénomination de : Collectif des Plateformes d Affiliation (CPA). Art. 2 : OBJET Ce syndicat

I - BUT ET COMPOSITION Art. 1 : DENOMINATION Il est fondé un syndicat régi par les présents statuts, sous la dénomination de : Collectif des Plateformes d Affiliation (CPA). Art. 2 : OBJET Ce syndicat

STATUTS DE L ASSOCIATION REMP

STATUTS DE L ASSOCIATION REMP WEMF AG für Werbemedienforschung REMP Recherches et études des médias publicitaires Bachmattstrasse 53 CH-8048 Zurich Téléphone +41 43 311 76 76 Fax +41 43 311 76 77 remp@remp.ch

STATUTS DE L ASSOCIATION REMP WEMF AG für Werbemedienforschung REMP Recherches et études des médias publicitaires Bachmattstrasse 53 CH-8048 Zurich Téléphone +41 43 311 76 76 Fax +41 43 311 76 77 remp@remp.ch

ADMINISTRATION ET ORGANISATION CrÄation de l association : ProcÄs-verbal de l assemblçe gçnçrale constitutive C 0 Lettre de convocation C 0 Liste des dirigeants nommçs É titre provisoire C 0 Statuts de

ADMINISTRATION ET ORGANISATION CrÄation de l association : ProcÄs-verbal de l assemblçe gçnçrale constitutive C 0 Lettre de convocation C 0 Liste des dirigeants nommçs É titre provisoire C 0 Statuts de

Formation, Objet et Composition de la Mutuelle page 3. CHAPITRE II : Admission, Démission, Radiation et Exclusion page 3

STATUTS 1 SOMMAIRE Formation, Objet et Composition de la Mutuelle page 3 CHAPITRE I : Formation et Objet de la Mutuelle page 3 CHAPITRE II : Admission, Démission, Radiation et Exclusion page 3 Administration

STATUTS 1 SOMMAIRE Formation, Objet et Composition de la Mutuelle page 3 CHAPITRE I : Formation et Objet de la Mutuelle page 3 CHAPITRE II : Admission, Démission, Radiation et Exclusion page 3 Administration

Comité des Fêtes d Oulins

Comité des Fêtes d Oulins Association loi 1901- Statuts du COMITE DES FETES D OULINS ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par

Comité des Fêtes d Oulins Association loi 1901- Statuts du COMITE DES FETES D OULINS ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par

Statuts de la Fédération suisse des sages-femmes (FSSF)

") Statuts de la Fédération suisse des sages-femmes (FSSF) Mai 0 Geschäftsstelle Rosenweg 5 C 000 Bern Telefon 0 6 0 Fax 0 76 9 info@hebamme.ch www.hebamme.ch Table des matières I. Nom, siège et buts de la

Statuts de la Fédération suisse des sages-femmes (FSSF) Mai 0 Geschäftsstelle Rosenweg 5 C 000 Bern Telefon 0 6 0 Fax 0 76 9 info@hebamme.ch www.hebamme.ch Table des matières I. Nom, siège et buts de la

BULLETIN D ADHESION SLA SL00 SMART LIGHITING ALLIANCE. Association Loi 1901 30, place Antigone, Parc de la BAOU 83 110 SANARY / MER

BULLETIN D ADHESION SLA SL00 SMART LIGHITING ALLIANCE Association Loi 1901 30, place Antigone, Parc de la BAOU 83 110 SANARY / MER contact@smartlightingalliance.org www.smartlightingalliance.org [Texte]

BULLETIN D ADHESION SLA SL00 SMART LIGHITING ALLIANCE Association Loi 1901 30, place Antigone, Parc de la BAOU 83 110 SANARY / MER contact@smartlightingalliance.org www.smartlightingalliance.org [Texte]

Manuel des procédures Dernière MAJ : 20/06/2012

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Réforme de la formation professionnelle

MEDEF Social mars 2015 Réforme de la formation professionnelle Compétitivité Mobilité Employabilité Edito En 2030, près de 30 % de nos métiers auront évolué. Pour relever ce défi, la formation des femmes

MEDEF Social mars 2015 Réforme de la formation professionnelle Compétitivité Mobilité Employabilité Edito En 2030, près de 30 % de nos métiers auront évolué. Pour relever ce défi, la formation des femmes

Les obstacles : Solutions envisageables :

1. Quels sont les obstacles auxquels les citoyens européens doivent faire face dans l exercice de leurs droits? Que pourrait-on faire pour alléger ces obstacles? Les obstacles : Tout d abord, il y a un

1. Quels sont les obstacles auxquels les citoyens européens doivent faire face dans l exercice de leurs droits? Que pourrait-on faire pour alléger ces obstacles? Les obstacles : Tout d abord, il y a un

dossier de demande de subvention "association loi 1901" ANNEE 2009

dossier de demande de subvention "association loi 1901" ANNEE 2009 Vous trouverez dans ce dossier l'ensemble des éléments nécessaires à l'établissement d'une demande de subvention dans le cadre des compétences

dossier de demande de subvention "association loi 1901" ANNEE 2009 Vous trouverez dans ce dossier l'ensemble des éléments nécessaires à l'établissement d'une demande de subvention dans le cadre des compétences

STATUTS. Affilié à la Fédération Suisse de Natation. 1110 Morges 1

STATUTS Affilié à la Fédération Suisse de Natation Secrétariat : Case postale 1110 Morges 1 2 STATUTS MORGES-NATATION I. NOM ET BUT Article 1 : Nom et siège MORGES-NATATION est une association selon les

STATUTS Affilié à la Fédération Suisse de Natation Secrétariat : Case postale 1110 Morges 1 2 STATUTS MORGES-NATATION I. NOM ET BUT Article 1 : Nom et siège MORGES-NATATION est une association selon les

Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes)

") 1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

1 Commune municipale Cahier des charges du secrétaire municipal et administrateur des finances municipales (les définitions personnelles se rapportent aux deux sexes) I. GENERALITES 1. Bases légales, prescriptions

STATUTS DE L ASMAV. Association suisse des médecins assistants et chefs de clinique section vaudoise

STATUTS DE L ASMAV Association suisse des médecins assistants et chefs de clinique section vaudoise I.- NOM, SIEGE, BUT ET DUREE Article 1 er : Nom L Association suisse des médecins assistants et chefs

STATUTS DE L ASMAV Association suisse des médecins assistants et chefs de clinique section vaudoise I.- NOM, SIEGE, BUT ET DUREE Article 1 er : Nom L Association suisse des médecins assistants et chefs

RESONANCES EDITO : Une feuille de route déjà bien pleine! Alors, bonne rentrée à toutes et à tous! Mickaël MANZONI

RESONANCES Section Syndicale CFDT Adapei 35 17, rue Kérautret Botmel CS 74428-35044 Rennes cedex sectioncfdt.adapei@laposte.net Site: cfdtadapei35 Tél. 02 99 22 76 65 Permanence le mardi Journal de section

RESONANCES Section Syndicale CFDT Adapei 35 17, rue Kérautret Botmel CS 74428-35044 Rennes cedex sectioncfdt.adapei@laposte.net Site: cfdtadapei35 Tél. 02 99 22 76 65 Permanence le mardi Journal de section

EN LIGNE. EMPLOYEUR Pôle emploi

Août 2012 GUIDE PRATIQUE Guide de SAISIE EN LIGNE de l ATTESTATION EMPLOYEUR Pôle emploi Depuis le 1 er janvier 2012 les entreprises de plus de 10 salariés doivent transmettre leur attestation employeur

Août 2012 GUIDE PRATIQUE Guide de SAISIE EN LIGNE de l ATTESTATION EMPLOYEUR Pôle emploi Depuis le 1 er janvier 2012 les entreprises de plus de 10 salariés doivent transmettre leur attestation employeur

LAGARDERE ACTIVE BROADCAST. Société Anonyme Monégasque au capital de 24 740 565 euros. Siège social : «Roc Fleuri» 1 rue du Ténao 98000 MONACO

LAGARDERE ACTIVE BROADCAST Société Anonyme Monégasque au capital de 24 740 565 euros Siège social : «Roc Fleuri» 1 rue du Ténao 98000 MONACO R.C.I. : 56 S 448 MONACO STATUTS Mis à jour suite aux délibérations

LAGARDERE ACTIVE BROADCAST Société Anonyme Monégasque au capital de 24 740 565 euros Siège social : «Roc Fleuri» 1 rue du Ténao 98000 MONACO R.C.I. : 56 S 448 MONACO STATUTS Mis à jour suite aux délibérations

P.A.R.A.D.S. PÔLES D ACCUEIL EN RÉSEAU POUR L ACCÈS AUX DROITS SOCIAUX

P.A.R.A.D.S. PÔLES D ACCUEIL EN RÉSEAU POUR L ACCÈS AUX DROITS SOCIAUX MAI 2011 SOMMAIRE ADMINISTRATIF - DOMICILIATION - C.N.I Carte Nationale d Identité - EXTRAIT D ACTE DE NAISSANCE - DEMANDE D ASILE

P.A.R.A.D.S. PÔLES D ACCUEIL EN RÉSEAU POUR L ACCÈS AUX DROITS SOCIAUX MAI 2011 SOMMAIRE ADMINISTRATIF - DOMICILIATION - C.N.I Carte Nationale d Identité - EXTRAIT D ACTE DE NAISSANCE - DEMANDE D ASILE

Mutuelle Retraite Européenne N SIREN 477 908 305 STATUTS RÈGLEMENTS. M E RMutuelle Retraite Européenne

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points. n o 9. Majorations pour enfants et retraite complémentaire

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

DISPOSITIFS PARTICULIERS A LA LABEL SOCIAL SECTEUR DES TRANSPORTS DE MARCHANDISES ET ACTIVITES DE LOGISTIQUE DE BRETAGNE

A DISPOSITIFS PARTICULIERS A LA charte QUALITÉ LABEL SOCIAL Label Sokial an Trañsportoù e Breizh SECTEUR DES TRANSPORTS DE MARCHANDISES ET ACTIVITES DE LOGISTIQUE DE BRETAGNE DISPOSITIFS PARTICULIERS TRANSPORTS

A DISPOSITIFS PARTICULIERS A LA charte QUALITÉ LABEL SOCIAL Label Sokial an Trañsportoù e Breizh SECTEUR DES TRANSPORTS DE MARCHANDISES ET ACTIVITES DE LOGISTIQUE DE BRETAGNE DISPOSITIFS PARTICULIERS TRANSPORTS

ARTICLE 5 : SIEGE SOCIAL Le siège social est à Nantes. Il peut être transféré sur simple décision du conseil d administration.

Association loi 1901 ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, et le décret du 16 août 1901 ayant pour

Association loi 1901 ARTICLE 1 : CONSTITUTION Création Il est fondé, entre les adhérents aux présents statuts, une association régie par la loi du 1er juillet 1901, et le décret du 16 août 1901 ayant pour

RAPPORT FIN15-08. Réunion ordinaire du Conseil 2015-04-28. Ajout d une nouvelle politique sur les cartes de crédit corporatives

RAPPORT FIN15-08 Réunion ordinaire du Conseil 2015-04-28 TITRE : Ajout d une nouvelle politique sur les cartes de crédit corporatives BUT : Présenter aux membres du Conseil, pour approbation, l ajout d

RAPPORT FIN15-08 Réunion ordinaire du Conseil 2015-04-28 TITRE : Ajout d une nouvelle politique sur les cartes de crédit corporatives BUT : Présenter aux membres du Conseil, pour approbation, l ajout d

Statuts de l Association des Anciens du Master Conseil Editorial, Paris-Sorbonne (Paris IV)

") Statuts de l Association des Anciens du Master Conseil Editorial, Paris-Sorbonne (Paris IV) I. But et composition de l Association Article 1 : Nom Il est fondé entre les adhérents aux présents statuts

Statuts de l Association des Anciens du Master Conseil Editorial, Paris-Sorbonne (Paris IV) I. But et composition de l Association Article 1 : Nom Il est fondé entre les adhérents aux présents statuts

DOSSIER DE DEMANDE DE SUBVENTION

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

VILLE DE CAVEIRAC COMMISSION MUNICIPALE DES ASSOCIATIONS ET DES SPORTS DOSSIER DE DEMANDE DE SUBVENTION Dossier à retourner rempli et signé à l adresse suivante : Mairie de CAVEIRAC Service des associations

OUTIL EXPLICATIF CCN 66. Mars 2015. Avenant 328 Complémentaire frais de santé. Cfdt-sante-sociaux.fr

OUTIL EXPLICATIF CCN 66 Mars 2015 Avenant 328 Complémentaire frais de santé Cfdt-sante-sociaux.fr Généralisation de la complémentaire santé L accord national interprofessionnel (Ani) du 11 janvier 2013,

OUTIL EXPLICATIF CCN 66 Mars 2015 Avenant 328 Complémentaire frais de santé Cfdt-sante-sociaux.fr Généralisation de la complémentaire santé L accord national interprofessionnel (Ani) du 11 janvier 2013,

Avenant 328 Complémentaire frais de santé

OUTIL EXPLICATIF CCN 66 Mars 2015 Lien pour télécharger le Guide Confédéral du négociateur sur la Généralisation de la complémentaire santé : http://www.cfdt.fr/upload/docs/application/pdf/2014802/guide_ps_23_01_2014_.pdf

OUTIL EXPLICATIF CCN 66 Mars 2015 Lien pour télécharger le Guide Confédéral du négociateur sur la Généralisation de la complémentaire santé : http://www.cfdt.fr/upload/docs/application/pdf/2014802/guide_ps_23_01_2014_.pdf

MINI GUIDE ORGANISATIONS SYNDICALES

MINI GUIDE ORGANISATIONS SYNDICALES Ordre des experts-comptables région Paris Ile-de-France www.oec-paris.fr Novembre 2010 Table des Matières 1 Préface... 4 2 Introduction... 5 2.1. Le.contexte.historique..125.ans.de.liberté.comptable.!...

MINI GUIDE ORGANISATIONS SYNDICALES Ordre des experts-comptables région Paris Ile-de-France www.oec-paris.fr Novembre 2010 Table des Matières 1 Préface... 4 2 Introduction... 5 2.1. Le.contexte.historique..125.ans.de.liberté.comptable.!...

Fiche n 1 Loi portant rénovation de la démocratie sociale et réforme du temps de travail Les syndicats représentatifs dans l entreprise ou l établissement Une nouvelle section relative à la représentativité

Fiche n 1 Loi portant rénovation de la démocratie sociale et réforme du temps de travail Les syndicats représentatifs dans l entreprise ou l établissement Une nouvelle section relative à la représentativité

1 Les outils du contrôle des comptes.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

LE CONTRÔLE DES COMPTES DE LA COPROPRIÉTÉ La comptabilité de la copropriété est tenue par le syndic (bénévole, coopératif ou professionnel) pour rendre compte de l activité économique du syndicat des copropriétaires.

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...