ORPHEOPOLIS / OMPN-assistance. Comptes Note introductive Bilan actif / passif Compte de résultat Comptes Emploi des Ressources Annexe comptable

|

|

|

- Anne-Claire Robillard

- il y a 10 ans

- Total affichages :

Transcription

1 ORPHEOPOLIS / OMPN-assistance Comptes 2014 Note introductive Bilan actif / passif Compte de résultat Comptes Emploi des Ressources Annexe comptable

2 Note introductive Les présents comptes financiers de l année 2014 ont été établis conformément au Code de la mutualité, au plan comptable applicable aux mutuelles du Livre III et aux règles en vigueur relatives à l élaboration du Compte d Emploi des Ressources. Ces comptes ont été approuvés lors de l assemblée générale qui s est tenue les 9 et 10 juin Il est rappelé que l OMPN-assistance, communiquant sous le nom ORPHEOPOLIS, accompagne les orphelins de f amilles de pol iciers grâce essentiellement à l a générosité publique, mais intervient aussi auprès de ses adhérents pour des aides ponctuelles et par diffusion d information sociale, actions financées par les cotisations des adhérents. En raison de cette particularité, l OMPN-a applique deux comptes d emploi des ressources distincts pour chaque activité. Ils sont complétés d un troisième reprenant l ensemble des ces activités et directement comparable au compte de résultat normalisé. Les principes de répartition sont rappelés en annexe jointe. **************************************

3 BILAN ET COMPTE DE RESULTAT

4

5

6

7

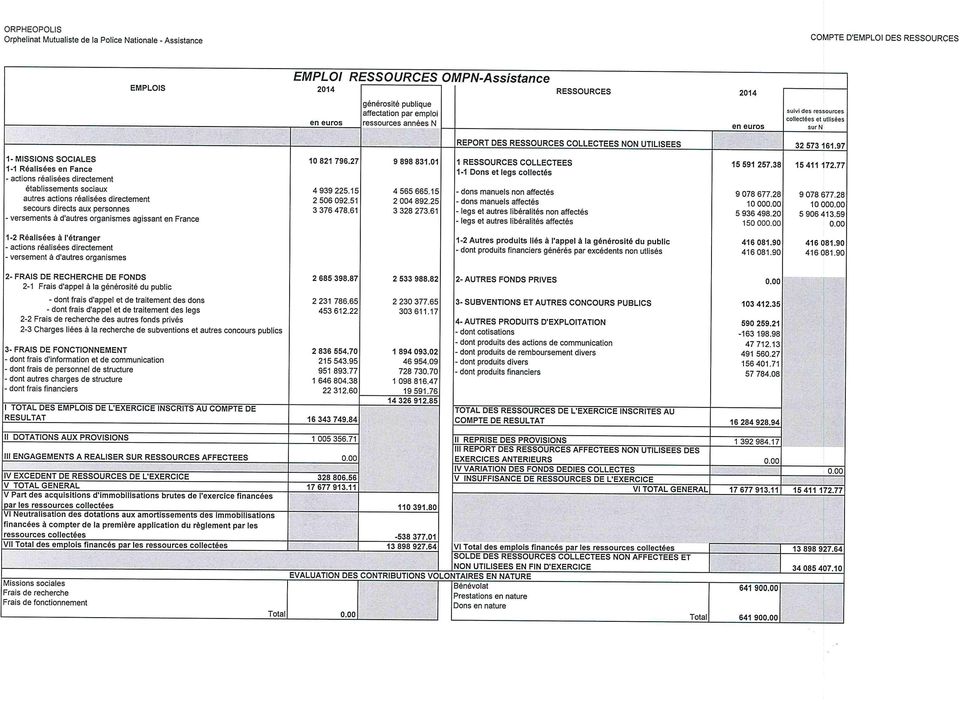

8 COMPTE EMPLOI GENEROSITE PUBLIQUE

9

10 COMPTE EMPLOI RESSOURCES AUTRES ACTIVITES

11

12 COMPTE EMPLOI RESSOURCES CUMULE

13

14 ANNEXE COMPTE EMPLOI DES RESSOURCES 2014

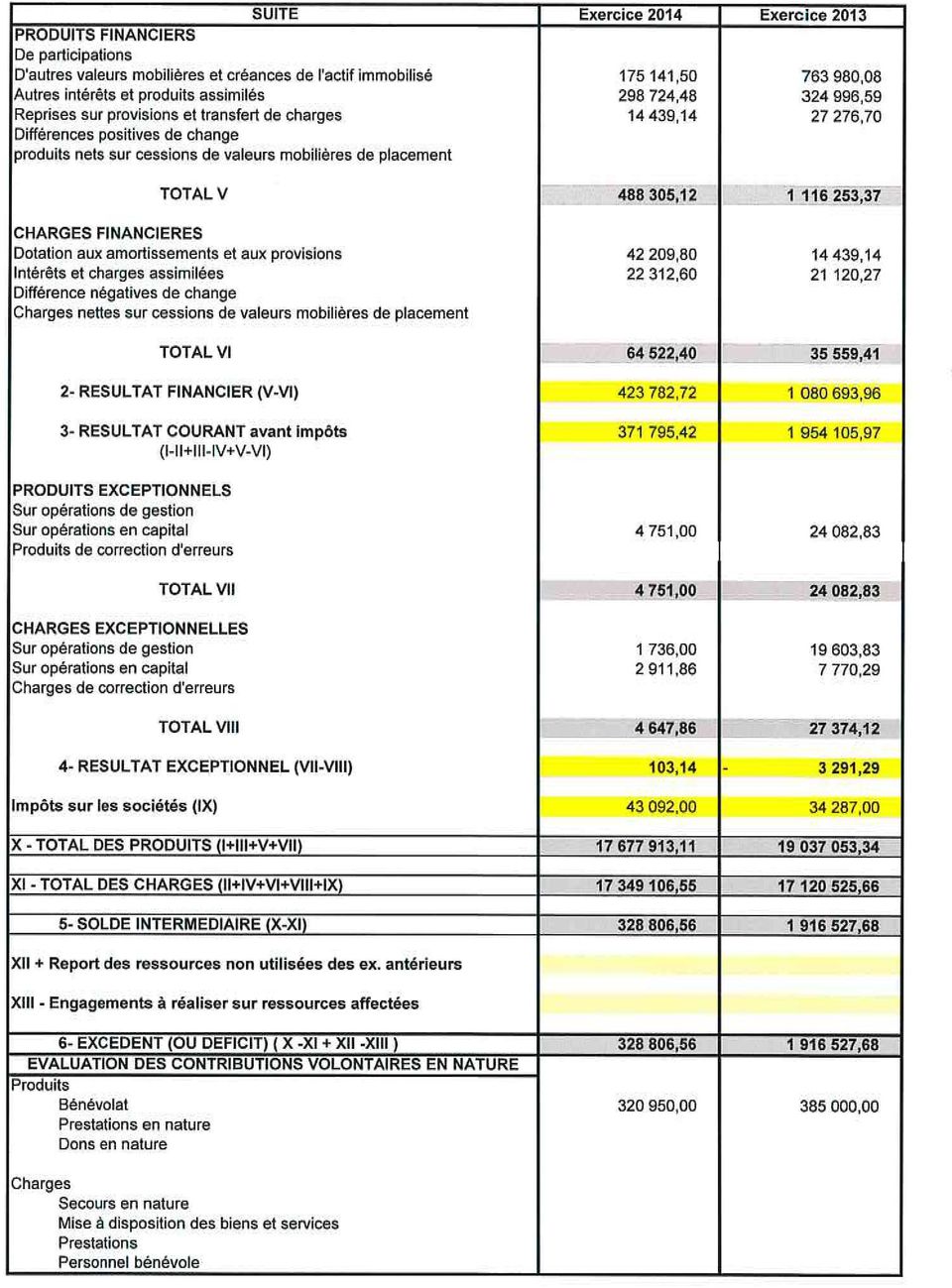

15 Annexe Compte Emploi des Ressources LES MODIFICATIONS INTERVENUES DANS LA PRESENTATION DES COMPTES ANNUELS ET DANS LES METHODES D EVALUATION. Une évolution a été apportée dans la présentation du Compte d Emploi des Ressources. En complément des deux Comptes d Emploi des Ressources permettant de rendre compte distinctement de l activité financée par la générosité publique de celle couverte par les ressources mutualiste des adhérents, le Compte d Emploi des Ressources global reprend dorénavant dans les colonnes dépenses et ressources affectées de l année, les seuls mouvements issus de l activité générosité publique. A la demande de l a Cour des comptes, le montant des fonds en a ttente d affectation à l ouverture de l exercice 2014 sur le Compte d Emploi des Ressources générosité publique a été augmenté de ,40 selon le détail ci-dessous : Reclassement des produits financiers de 2011 à 2013 pour ,40 Prise en compte des subventions reçues de 2011 à 2013 pour Transfert au C.E.R. mutualiste des actions sociales à des tination d OP de fonctionnaires administratifs du M.I. de 2011 à 2013 pour Le montant des sommes en attente d affectation de la générosité publique s élève donc ainsi à ,97 à l ouverture de l exercice LE RESULTAT NET Le résultat net de l exercice 2014 est bénéficiaire de ,56 euros L activité analysée par les Comptes d Emploi des Ressources laisse apparaitre des activités au résultat opposé se décomposant comme suit : - Résultat de l activité mutualiste : (-) ,95 - Résultat de la générosité publique : ,51 3. LES ELEMENTS CONSTITUTIFS DU C.E.R. A) Les ressources Les ressources de l exercice 2014 se composent principalement : Les Dons pour affectés dans leur intégralité aux ressources de l a générosité publique. Le montant des legs et assurance vie pour Un legs d un montant de a été effectué par un adhérent décédé et a été affecté à ce titre en ressources mutualiste. Le solde soit ,50 est affecté aux ressources de la générosité publique. des produits financiers, hors reprise de provisions pour dépréciation sur titres, pour Ce résultat est affecté à hauteur de à la générosité publique et à l activité mutualiste au prorata des réserves de début d exercice. En ce qui concerne la générosité publique, ils sont dorénavant positionnés sur la ligne «autres produits liés à la générosité du public».

16 des subventions pour en totalité intégrées au r ésultat de l a générosité publique. des cotisations pour 2014 qui ressortent négatives de ( -) du fait de l imputation exceptionnelle d irrécouvrables pour (-) Les recettes de cotisation sont intégralement affectées au résultat de l activité mutualiste. des produits des actions de communication pour c orrespondant aux recettes des manifestations organisées et affectées en totalité en g énérosité publique. des produits de remboursement divers pour Ils sont affectés selon leur nature et proportionnellement aux activités à hauteur de pour la générosité publique et pour l activité mutualiste. des produits divers pour af fectés selon leur nature et proportionnellement aux activités à hauteur de pour la générosité publique et 941 pour l activité mutualiste. B) Les emplois Le montant total des charges des charges d exploitation enregistrées par la mutuelle pour l exercice 2014 et telles qu elles apparaissent dans le compte de r ésultat, s élève à ( en 2013), dont de dotations aux provisions. Le total des emplois hors dotation (hors dotations aux provisions et majorées des charges financières et exceptionnelles), ressort à a) Les missions sociales délivrées par la mutuelle L ensemble de celles-ci s élève à Ces missions sociales se décomposent principalement comme suit : Les villages : Ceux-ci représentent une charge nette de Au regard des comptes d emploi des ressources, cette mission sociale de g estion d établissements sociaux se répartit, en fonction des pensionnaires accueillis à hauteur de : concernant l activité mutualiste, concernant la générosité publique avant remboursement pour l accueil de non orphelin ( ) Les secours directs versés aux personnes : L ensemble des secours directs versés s élève à Les aides versées dans le cadre de l activité mutualiste représentent et pour la générosité publique. Les autres actions sociales : Celles-ci s élèvent à dont pour l activité mutualiste et au titre de la générosité du public avant affectation des subventions et remboursements divers reçus. b) Les frais de gestion et de recherche de fonds Le montant global s élève à Au titre de la collecte de dons, ce poste ressort à pour l exercice 2014 avant remboursement de frais de personnel (1.409 ). L intégralité de la charge de cette activité est imputée à la générosité publique.

17 Au titre de l a gestion de l activité legs et assurance vie, le poste ressort à soit 1.558,14 pour l activité mutualiste et ,08 pour la générosité publique avant réimputation de frais de succession en diminution des produits des legs ( ). Le cout de cette activité est réparti entre l activité mutualiste et générosité publique au prorata des recettes encaissées. c) Les autres frais de fonctionnement Ces autres frais ressortent à Les frais d information et de communication pour ( en 2013), dont financés par l activité mutualiste et pa r la générosité publique. Les frais de personnel de structure correspondant aux équipes administratives non affectées directement aux actions sociales pour , dont sont supportés par l activité mutualiste de l OMPN-a et pour la générosité publique selon leur nature et au prorata des missions sociales et avant remboursement de frais de personnel mis à disposition ( ). Les autres charges de structures pour Ces charges de structure se répartissent à hauteur de pour l activité mutualiste de l OMPN-a et pour la générosité publique réparties selon leur nature et au prorata des missions sociales avant imputation de produits divers.( ) Les frais financiers pour sont répartis proportionnellement aux réserves de début d exercice soit pour la générosité publique et pour l activité mutualiste. 4. LES METHODES D AFFECTATION DES RESSOURCES DE L ANNEE. Missions sociales Etablissements sociaux Sont portés en diminution du cout des villages, le remboursement perçu pour l accueil de non orphelins pour Autres actions réalisées directement Sont portés en diminution les subventions perçues pour , les participations financières des familles pour et le remboursement des frais de personnel pour Frais de recherche de fonds Les dons Est porté en diminution le remboursement de frais de personnel pour Les legs Sont portés en diminution, les droits réglés pour trois successions pour , montant diminué parallèlement des legs perçus. Frais de fonctionnement Frais d information et communication Est porté en diminution de ce poste les recettes des manifestations pour Frais de personnel de structure Est porté en diminution de ce poste le remboursement des frais de personnel de structure pour Autres charges de structure Est porté en diminution du pos te, les loyers perçus sur biens immobiliers pour

, dont 120.878 financés par l activité mutualiste et 94.966 pa r la générosité publique.")

18 5. L EVALUATION DU BENEVOLAT. Le calcul du bénév olat est effectué à partir d un temps moyen annuel consacré bénévolement par les différents membres du réseau de l OMPN-assistance. Ce temps est différencié selon la mission confiée en qualité d administrateur de délégués ou de correspondants. La valorisation est effectuée selon la détermination d un cout moyen horaire charges comprises et répartie pour moitié en générosité publique et moitié en activité mutualiste pour un montant respectif chacun de ********************************************

CARCASSONNE AGGLO DEMANDE DE SUBVENTION

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

CARCASSONNE AGGLO DEMANDE DE SUBVENTION 1 - LE DEMANDEUR Nom du demandeur :...... Sigle :... Objet :... N SIRET... Date de publication de la création au Journal Officiel :.... Activités principales :...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

DOSSIER DE DEMANDE DE SUBVENTION HORS CONTRAT URBAIN DE COHESION SOCIALE ANNEE 2015 NOM DE L ASSOCIATION : THEME : Social Jeunesse Animation socioculturelle Autres (précisez) A RETOURNER A : DIRECTION

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

NORME COMPTABLE RELATIVE A LA PRESENTATION DES ETATS FINANCIERS DES ASSOCIATIONS AUTORISEES A ACCORDER DES MICRO-CREDITS NC 32 OBJECTIF 01. La norme comptable NC 01 - "Norme comptable générale" définit

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

CONVOCATION. Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais Bourbon

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa deuxième Assemblée générale statutaire de l année 2008 le : Vendredi 23 mai 2008 à 13 h 30 Salle 6237 Palais

DOSSIER DE DEMANDE DE SUBVENTION. Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne. Volet coopération européenne

DOSSIER DE DEMANDE DE SUBVENTION Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne Volet coopération européenne Dénomination de la structure : Titre du projet : Date

DOSSIER DE DEMANDE DE SUBVENTION Fonds Régional d Appui à la Sensibilisation Européenne et à la Coopération européenne Volet coopération européenne Dénomination de la structure : Titre du projet : Date

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets.

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

La comptabilité analytique : un outil indispensable pour la gestion et le suivi des projets. STAND 114 SOMMAIRE 1. Rôles et objectifs de la comptabilité analytique a) Rôle b) Objectifs 2. Organisation

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

DEMANDE DE SUBVENTION ANNÉE 2015

DEMANDE DE SUBVENTION ANNÉE 2015 A joindre au présent dossier : un RIB ; Une copie du compte rendu de la dernière Assemblée Générale (AG) ; Annexe 1 complétée et signée par le vérificateur aux comptes

DEMANDE DE SUBVENTION ANNÉE 2015 A joindre au présent dossier : un RIB ; Une copie du compte rendu de la dernière Assemblée Générale (AG) ; Annexe 1 complétée et signée par le vérificateur aux comptes

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT ANNÉE 2015 ASSOCIATION :... EXEMPLAIRE À RETOURNER EN MAIRIE AVANT LE 13 FEVRIER 2015 VILLE D'AURIOL HOTEL DE VILLE - PLACE DE LA LIBÉRATION - 13390 AURIOL

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT ANNÉE 2015 ASSOCIATION :... EXEMPLAIRE À RETOURNER EN MAIRIE AVANT LE 13 FEVRIER 2015 VILLE D'AURIOL HOTEL DE VILLE - PLACE DE LA LIBÉRATION - 13390 AURIOL

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Dossier de demande de subvention

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

Nous sommes là pour vous aider Association Loi du 1 er juillet 1901 relative au contrat d association N 12156*02 Dossier de demande de subvention Veuillez cocher la case correspondant à votre situation

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Mutuelle Retraite Européenne N SIREN 477 908 305 STATUTS RÈGLEMENTS. M E RMutuelle Retraite Européenne

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

Mutuelle Retraite Européenne N SIREN 477 908 305 2015 STATUTS RÈGLEMENTS M E RMutuelle Retraite Européenne Statuts MRE applicables à compter du 01/01/2015 Titre I ER - Formation, Objet et composition

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

L Essentiel de l année 2012-2013

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

L Essentiel de l année 2012-2013 Le mot de la Présidente Chers Membres de «Toutes à l école», chères Administratrices, chers Amis, Je tiens à vous remercier pour votre présence à notre Assemblée Générale

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

STATUTS DE L UNION TECHNIQUE DE LA MUTUALITE MALIENNE

STATUTS DE L UNION TECHNIQUE DE LA MUTUALITE MALIENNE TITRE I. DISPOSITIONS GENERALES CHAPITRE 1 ER : FORMATION ET OBJET DE LA MUTUELLE Article 1 er : Il est créé une Union Nationale de groupements mutualistes

STATUTS DE L UNION TECHNIQUE DE LA MUTUALITE MALIENNE TITRE I. DISPOSITIONS GENERALES CHAPITRE 1 ER : FORMATION ET OBJET DE LA MUTUELLE Article 1 er : Il est créé une Union Nationale de groupements mutualistes

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

ROYAUME DU MAROC *** CONSEIL NATIONAL DE LA COMPTABILITE PLAN COMPTABLE DES ASSOCIATIONS PLAN COMPTABLE DES ASSOCIATIONS 2 PLAN LIMINAIRE... Page 06 PREMIERE PARTIE : LE MODELE NORMAL... Page 11 DEUXIEME

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

OUVRIR LES PORTES DE LA BANQUE AUX JEUNES ENTREPRENEURS

Contexte général de lancement de l expérimentation Pour des raisons indépendantes de notre volonté et de notre implication, la convention avec le Ministère a été signée à la fin du mois de décembre 2010.

Contexte général de lancement de l expérimentation Pour des raisons indépendantes de notre volonté et de notre implication, la convention avec le Ministère a été signée à la fin du mois de décembre 2010.

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Ce guide a pour objectif de vous

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

La défiscalisation des dons aux fondations et associations déclarées d utilité publique Ce guide a pour objectif de vous permettre de déterminer au mieux la répartition des imputations de vos dons sur

Imagine Canada États financiers

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

États financiers 31 décembre 2014 Table des matières Page Rapport de l auditeur indépendant 1-2 État des produits et des charges 3 État de l évolution des actifs nets 4 État de la situation financière

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

L Economie Sociale et Solidaire

1 L Economie Sociale et Solidaire L ESS EST UNE ÉCONOMIE QUI SE VEUT ÊTRE DIFFÉRENTE DE L ÉCONOMIE CLASSIQUE. DES PRINCIPES FONDAMENTAUX ONT ÉTÉ DÉFINIS ET CONSTITUENT LES PILIERS DE CE SECTEUR. 2 LES

1 L Economie Sociale et Solidaire L ESS EST UNE ÉCONOMIE QUI SE VEUT ÊTRE DIFFÉRENTE DE L ÉCONOMIE CLASSIQUE. DES PRINCIPES FONDAMENTAUX ONT ÉTÉ DÉFINIS ET CONSTITUENT LES PILIERS DE CE SECTEUR. 2 LES

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

LE COMPTE ANNUEL DE GESTION DE TUTELLE

LE COMPTE ANNUEL DE GESTION DE TUTELLE Lorsqu une mesure de tutelle est prononcée en faveur d une personne adulte en situation de handicap, le tuteur doit présenter chaque année, au greffier en chef du

LE COMPTE ANNUEL DE GESTION DE TUTELLE Lorsqu une mesure de tutelle est prononcée en faveur d une personne adulte en situation de handicap, le tuteur doit présenter chaque année, au greffier en chef du

CONVENTION DE DÉLÉGATION DE PAIEMENT MEDECINS GENERALISTES

CONVENTION DE DÉLÉGATION DE PAIEMENT MEDECINS GENERALISTES ENTRE... Sis au... Représentée par......en qualité de...... et dûment mandaté à cet effet, Ci-après dénommé le Médecin ; ET : L Association Santé-Pharma,

CONVENTION DE DÉLÉGATION DE PAIEMENT MEDECINS GENERALISTES ENTRE... Sis au... Représentée par......en qualité de...... et dûment mandaté à cet effet, Ci-après dénommé le Médecin ; ET : L Association Santé-Pharma,

COMPTE D'EXPLOITATION 2014

Dans une volonté de transparence absolue, nous vous présentons les comptes d AHI, CHARTE ETHIQUE : Conformément à notre charte, tous les frais de fonctionnement engagés pouvant apparaitre dans ce document,

Dans une volonté de transparence absolue, nous vous présentons les comptes d AHI, CHARTE ETHIQUE : Conformément à notre charte, tous les frais de fonctionnement engagés pouvant apparaitre dans ce document,

Revenus fonciers : comment déclarer votre feuille d imposition en 2013

Revenus fonciers : comment déclarer votre feuille d imposition en 2013 Vous devez remplir la déclaration N 2044 en plus de votre déclaration sur le revenu si : - Vos revenus fonciers bruts perçus en 2012

Revenus fonciers : comment déclarer votre feuille d imposition en 2013 Vous devez remplir la déclaration N 2044 en plus de votre déclaration sur le revenu si : - Vos revenus fonciers bruts perçus en 2012

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE 1. L IMPORTANCE DE SYSTEME DE GESTION D UNE MUTUELLE DE SANTE Une mutuelle de santé est une organisation et de solidarité ; elle constitue un

MODULE 1 : INTRODUCTION A LA GESTION D UNE MUTUELLE DE SANTE 1. L IMPORTANCE DE SYSTEME DE GESTION D UNE MUTUELLE DE SANTE Une mutuelle de santé est une organisation et de solidarité ; elle constitue un

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE.

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

CONVENTION DE PORTAGE FONCIER AGENCE FONCIÈRE DE LOIRE-ATLANTIQUE COMMUNE / EPCI DE. 1 / 10 ENTRE : L AGENCE FONCIERE DE LOIRE-ATLANTIQUE, Etablissement Public à caractère industriel et commercial dont

COMPTES DE GROUPE Consolidation et présentation de participations

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

La nouvelle Swiss GAAP RPC 30 regroupe toutes les règles applicables aux comptes. Ce qui implique que toutes les autres Swiss GAAP RPC font référence aux comptes individuels. Quelles sont les questions

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

aux Comptes et Attestation

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

Rapports des Commissaires aux Comptes et Attestation page.1. Rapport des Commissaires aux Comptes sur les comptes annuels* 186.2. Rapport des Commissaires aux Comptes sur les comptes consolidés* 188.3.

Santé publique - Protection sociale -

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

26-1-05 1 Santé publique - Protection sociale - Système très complexe qui couvre : - des risques déterminés - des catégories particulières de population Protection sociale SS protection de base obligatoire

Employeurs et autres débiteurs de cotisations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

CLASSE 4 COMPTES DE TIERS La classe 4 comprend les comptes de tiers et reprend toutes les opérations du bilan autres que financières (classe 3) avec les tiers et qui se représentent dans le cadre des relations

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

NOUVEAU Site internet

@ NOUVEAU Site internet www.manouvellemutuelle.fr Gratuit, Simple et Sécurisé Votre espace personnalisé pour consulter vos remboursements et gérer votre profil en un seul clic! É @ Espace Particulier Chers

@ NOUVEAU Site internet www.manouvellemutuelle.fr Gratuit, Simple et Sécurisé Votre espace personnalisé pour consulter vos remboursements et gérer votre profil en un seul clic! É @ Espace Particulier Chers

CONVOCATION. La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa première Assemblée générale statutaire le :

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa première Assemblée générale statutaire le : Vendredi 23 mai 2008 à 13 heures Salle 6237 Palais Bourbon (Les

CONVOCATION La Mutuelle du Personnel de l Assemblée nationale, dont vous êtes membre, tiendra sa première Assemblée générale statutaire le : Vendredi 23 mai 2008 à 13 heures Salle 6237 Palais Bourbon (Les

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

CONCOURS INGENIEUR D ETUDES AUDITEUR INTERNE A L AGENCE COMPTABLE AC3 SESSION 2014 Durée : 3 heures Coefficient : 3 Le candidat traitera quatre sujets: Sujet 1 : Traduction Anglais/Français Sujet 2 : Comptabilité

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

INSTRUCTION N 002 RELATIVE AUX NORMES PRUDENTIELLES DES COOPERATIVES D EPARGNE ET DE CREDIT AINSI QUE DES INSTITUTIONS DE MICRO FINANCE La Banque Centrale du Congo, Vu la loi n 005/2002 du 07 mai 2002

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

GESTION BUDGETAIRE. BTS MUC, Gestion commerciale. Lycée Charles de Gaulle Vannes 56 000 INTRODUCTION :

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

BTS MUC, Gestion commerciale. GESTION BUDGETAIRE INTRODUCTION : Les outils statistiques permettent de chiffrer l activité d une entreprise (méthode Mayer, lissages, régression linéaire), la gestion budgétaire

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Déclaration du prélèvement prévu à l'article L. 423-14 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I)

") NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

NOM DE L'ORGANISME : Déclaration du prélèvement prévu à l'article L. 44 du Code de la construction et de l'habitation pour les Offices Publics de l'habitat (Annexe I) SIREN : _ Adresse : I CALCUL DU POTENTIEL

Associations Dossiers pratiques

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Associations Dossiers pratiques La loi ESS, enjeux et opportunités (Dossier réalisé par Michèle Lorillon, In Extenso) La loi relative à l Economie Sociale et Solidaire (ESS), qui était tant attendue par

Arte Libera STATUTS DE L ASSOCIATION. Une Charte, qui figure en annexe des statuts, précise les principes de l Association.

Arte Libera STATUTS DE L ASSOCIATION TITRE 1 NOM, SIÈGE, DURÉE, CHARTE, BUT, MOYENS D ACTION Article 1 - Nom, siège, durée L Association Arte Libera sera constituée le 1 er novembre 2002 au sens des articles

Arte Libera STATUTS DE L ASSOCIATION TITRE 1 NOM, SIÈGE, DURÉE, CHARTE, BUT, MOYENS D ACTION Article 1 - Nom, siège, durée L Association Arte Libera sera constituée le 1 er novembre 2002 au sens des articles

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

QUI PEUT BENEFICIER D UNE EXONERATION DE COTISATIONS?

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI»

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI» Mutuelle régie par les dispositions du Livre III du Code de la mutualité et immatriculée au registre national des mutuelles

«AMICALE DES CADRES DE LA POLICE NATIONALE ET DE LA SECURITE INTERIEURE» «ACPNSI» Mutuelle régie par les dispositions du Livre III du Code de la mutualité et immatriculée au registre national des mutuelles

STATUTS DE L ASSOCIATION PARIS EST VILLAGES

STATUTS DE L ASSOCIATION PARIS EST VILLAGES Les modifications de ces statuts, établies par le Conseil d'administration de l'association, ont été votées et acceptées à l'assemblée Générale Ordinaire du

STATUTS DE L ASSOCIATION PARIS EST VILLAGES Les modifications de ces statuts, établies par le Conseil d'administration de l'association, ont été votées et acceptées à l'assemblée Générale Ordinaire du

HÉMA-QUÉBEC ÉTATS FINANCIERS

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Association Bou de nature Statuts association loi 1901

Association Bou de nature Statuts association loi 1901 1. Constitution-objet-siège social-durée de l association Art 1 : Forme Il est créé sous la forme d une association, régie par les principes généraux

Association Bou de nature Statuts association loi 1901 1. Constitution-objet-siège social-durée de l association Art 1 : Forme Il est créé sous la forme d une association, régie par les principes généraux

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

INSTRUCTION N 009 AUX COOPERATIVES D EPARGNE ET DE CREDIT ET AUX INSTITUTIONS DE MICRO FINANCE RELATIVE A LA TRANSMISSION DES SITUATIONS PERIODIQUES La Banque Centrale du Congo, Vu la Loi n 005/2002 du

RAPPORT ANNUEL FMFF 2011

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL FMFF 2011 Fonds de la mairie de Fort-de-France Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

STATUTS DE L AROEVEN DE PARIS TITRE I BUT ET COMPOSITION

STATUTS DE L AROEVEN DE PARIS TITRE I BUT ET COMPOSITION ARTICLE 1 : Création et dénomination L Association laïque dite «Association Régionale des Œuvres Educatives et de Vacances de l Education Nationale

STATUTS DE L AROEVEN DE PARIS TITRE I BUT ET COMPOSITION ARTICLE 1 : Création et dénomination L Association laïque dite «Association Régionale des Œuvres Educatives et de Vacances de l Education Nationale

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Statuts de la Mutuelle Des Inspecteurs Et Officiers Des Douanes Du Cameroun TITRE I DISPOSITIONS GENERALES CHAPITRE I

Statuts de la Mutuelle Des Inspecteurs Et Officiers Des Douanes Du Cameroun 1 TITRE I DISPOSITIONS GENERALES CHAPITRE I DE LA DENOMINATION ET DU SIEGE Article 1 : La Mutuelle créé entre les Inspecteurs

Statuts de la Mutuelle Des Inspecteurs Et Officiers Des Douanes Du Cameroun 1 TITRE I DISPOSITIONS GENERALES CHAPITRE I DE LA DENOMINATION ET DU SIEGE Article 1 : La Mutuelle créé entre les Inspecteurs

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

La comptabilité des copropriétés Formation du 16 octobre 2010

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

La comptabilité des copropriétés Formation du 16 octobre 2010 1 Le règlement de copropriété Le règlement de copropriété est avant tout un contrat interne, dont les copropriétaires sont les parties contractantes.

Convention n 2015-C-DGAS-DHV-0005. relative à l attribution d une subvention du Département à l association Progecat

Convention n 2015-C-DGAS-DHV-0005 relative à l attribution d une subvention du Département à l association Progecat ENTRE Le Département de la Vienne, Place Aristide Briand, BP 319, 86008 Poitiers Cedex,

Convention n 2015-C-DGAS-DHV-0005 relative à l attribution d une subvention du Département à l association Progecat ENTRE Le Département de la Vienne, Place Aristide Briand, BP 319, 86008 Poitiers Cedex,

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

Relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2002-06 du 12 décembre 2002 Relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance Le Comité de la

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2002-06 du 12 décembre 2002 Relatif au plan comptable des mutuelles relevant du code de la mutualité et assumant un risque d assurance Le Comité de la

STATUTS ASSOCIATION Compos Sui

STATUTS ASSOCIATION Compos Sui Titre I : Buts et Composition de l association Article 1 : Dénomination, Buts et Siège social Il est fondé entre les adhérents aux présents statuts une association régie

STATUTS ASSOCIATION Compos Sui Titre I : Buts et Composition de l association Article 1 : Dénomination, Buts et Siège social Il est fondé entre les adhérents aux présents statuts une association régie

CONVENTION. Bordeaux Gironde Investissement 2011

POLE DEVELOPPEMENT DURABLE ET RAYONNEMENT METROPOLITAIN DIRECTION DES ENTREPRISES ET DE L ATTRACTIVITE Service du portage des projets économiques CONVENTION Bordeaux Gironde Investissement 2011 Entre :

POLE DEVELOPPEMENT DURABLE ET RAYONNEMENT METROPOLITAIN DIRECTION DES ENTREPRISES ET DE L ATTRACTIVITE Service du portage des projets économiques CONVENTION Bordeaux Gironde Investissement 2011 Entre :

STATUTS DE L ASSOCIATION SUB-SESSION

STATUTS DE L ASSOCIATION SUB-SESSION Etat au 5 février 2013 I. GENERALITES Définition Article 1 1. L Association Sub-Session est une association au sens des articles 60 et suivants du Code Civil Suisse.

STATUTS DE L ASSOCIATION SUB-SESSION Etat au 5 février 2013 I. GENERALITES Définition Article 1 1. L Association Sub-Session est une association au sens des articles 60 et suivants du Code Civil Suisse.

LE GROUPE MACIF ET LA RSE

LE GROUPE MACIF ET LA RSE SOMMAIRE Présentation du Groupe MACIF, ses engagements RSE Quelle organisation, quelle prise en compte dans les pratiques internes Quelles réponses aux enjeux RSE dans le cœur

LE GROUPE MACIF ET LA RSE SOMMAIRE Présentation du Groupe MACIF, ses engagements RSE Quelle organisation, quelle prise en compte dans les pratiques internes Quelles réponses aux enjeux RSE dans le cœur

L AMORTISSEMENT III NOUVEAUTE AVEC L INSTRUCTION CODIFICATRICE M9.6

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

L AMORTISSEMENT I DEFINITION L amortissement est la constatation comptable de l amoindrissement de la valeur d un élément d actif sur sa durée probable de vie. Les immobilisations demeurent les éléments

DOSSIER DE DEMANDE DE SUBVENTION

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

PREFET DU LOIRET Ce dossier est à adresser DOSSIER DE DEMANDE DE SUBVENTION - Collectivités ou organisme public maître d'ouvrage - en 2 exemplaires signés au Cabinet du Préfet (dont 1 original) 1 exemplaire

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Mots-clés : Taxe de solidarité additionnelle aux cotisations d'assurance dite «taxe CMU» Contribution CMU Organismes complémentaires.

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

1 Ministère du travail, de l emploi et de la santé Ministère du budget, des comptes publics, de la fonction publique et de la réforme de l'etat Ministère des solidarités et de la cohésion sociale Direction

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

STATUTS de l'association Bureau des Doctorants de Paris 3

STATUTS de l'association Bureau des Doctorants de Paris 3 TITRE PREMIER : Constitution et Buts Article 1 : Création et Dénomination sociale Il est fondé le 11 juin 2008 entre les adhérents aux présents

STATUTS de l'association Bureau des Doctorants de Paris 3 TITRE PREMIER : Constitution et Buts Article 1 : Création et Dénomination sociale Il est fondé le 11 juin 2008 entre les adhérents aux présents