P A T R I C K M I C H A U D

|

|

|

- Raoul Laroche

- il y a 10 ans

- Total affichages :

Transcription

1 P A T R I C K M I C H A U D C A B I N E T D ' A V O C A T S ANCIEN MEMBRE DU CONSEIL DE L'ORDRE ANALYSE PRATIQUE DE LA CIRCULAIRE DE BERNARD CAZENEUVE SUR LE TRAITEMENT DES DÉCLARATIONS RECTIFICATIVES DES CONTRIBUABLES DÉTENANT DES AVOIRS À L ÉTRANGER V01.07 Dans une décision publique du 21 juin 2013 (cf annexe 1) le ministre du budget a précisé au Directeur général des Finances Publiques les conditions dans lesquelles les pouvoirs publics désiraient que les déclarations rectificatives adressées par des contribuables détenant des avoirs non déclarés à l étranger à l administration fiscale soient traitées par les services fiscaux. Le traitement doit naturellement être organisé dans le strict respect du droit en vigueur. Les modalités de traitement retenues ont été rendues publiques, par la mise en ligne de l instruction ministérielle et ce, afin d assurer la parfaite transparence de l action du Gouvernement en la matière. CHAMP D APPLICATION... 2 Seuls les déclarations et rectifications spontanées sont visées... 2 Exclusions... 2 LES MODALITÉS PRATIQUES DE DÉPÔT DE DOSSIERS... 2 Les justificatifs bancaires des revenus et des avoirs... 2 Un justificatif de non alimentation du compte en cas de succession... 3 Une attestation de sincérité... 3 LE LIEU DU DÉPÔT DU DOSSIER... 3 La situation de structures interposées... 3 Les délais de prescription applicables... 3 LES PÉNALITÉS ET AMENDES APPLICABLES... 4 Le droit commun... 4 Prescription de l amende... 4 Nouveau régime des successions... 5 Période antérieure au décès... 5 Période postérieure au décès... 5 Les remises partielles des pénalités par transaction... 5 L AVIS DU COMITÉ DU CONTENTIEUX FISCAL... 7 La procédure devant le comite est contradictoire... 7 Remise en cause de la transaction... 7 La circulaire de Bernard CAZENEUVE du 21 juin Modèle de demande des comptes à votre banque Un suivi précis des déclarations enregistrées a été prévu : elles feront l objet d un rapport régulier au ministre puis d un rapport annuel sera transmis au Parlement. Cette décision ministérielle rentre dans les pouvoirs du ministre du budget qui en sa qualité d ordonnateur principal au sens de la législation budgétaire - a le droit d organiser les modalités des transactions sur les pénalités fiscales et ce, afin d assurer au mieux l égalité devant l impôt 24 R U E D E M A D R I D P A R I S Tél. : (33) fax : (33) [email protected]

2 CHAMP D APPLICATION Sont concernés par ce dispositif les contribuables personnes physiques détenant des avoirs à l étranger, qui se font connaître auprès de l administration fiscale et qui rectifient spontanément leur situation fiscale passée en acquittant l ensemble des impositions éludées et non prescrites dans les conditions de droit commun ainsi que les pénalités et amendes correspondantes. La régularisation ne vise donc ni les sociétés ni les avoirs résidents. Seuls les déclarations et rectifications spontanées sont visées Seules les déclarations et rectifications spontanées effectuées par des contribuables personnes physiques auprès de l administration fiscale sont concernées. Exclusions Sont exclus de ce dispositif les contribuables dont la démarche ne serait pas véritablement spontanée, c est-àdire ceux qui font l objet d un examen de situation fiscale personnelle, de contrôles relatifs aux droits d enregistrement, ou d une procédure engagée par l administration ou les autorités judiciaires portant sur des actifs et comptes non déclarés détenus à l étranger. lorsque les avoirs ont pour origine une activité occulte, sanctionnée par l application de la majoration de 80 %. LES MODALITÉS PRATIQUES DE DÉPÔT DE DOSSIERS La nécessité du dépôt de déclarations rectificatives Les contribuables procèderont au dépôt de déclarations couvrant toute la période non prescrite. ATTENTION : l établissement de déclarations rectificatives en matière d ISF, d impôt sur le revenu ou de droits de succession et de donation est un véritable travail d analyse de la totalité des comptes bancaires non résidents dont l obtention complète doit être un préalable à toute régularisation. Un exposé justifiant l origine des fonds Outre ces déclarations, le dossier du contribuable doit comprendre Un écrit exposant de manière précise et circonstanciée l origine des avoirs détenus à l étranger accompagné de tout document probant justifiant de cette origine ou constituant un faisceau d éléments de nature à l établir ; Les justificatifs bancaires des revenus et des avoirs Les justificatifs relatifs aux montants des avoirs détenus, directement ou indirectement, à l étranger et des revenus de ces avoirs sur la période régularisée ; - 2 -

3 Un justificatif de non alimentation du compte en cas de succession Lorsque les avoirs ont pour origine une succession ou une donation, une attestation de l établissement financier étranger précisant l absence d alimentation du compte par le contribuable ou tout autre justificatif permettant de constater que le compte n a pas été alimenté par le contribuable postérieurement à la succession ou à la donation ; Une attestation de sincérité Une attestation du contribuable selon laquelle son dossier est sincère et porte sur l intégralité des comptes et avoirs non déclarés détenus à l étranger qu il possède ou dont il est l ayant droit ou le bénéficiaire économique. LE LIEU DU DÉPÔT DU DOSSIER Les dossiers seront déposés selon les conditions habituelles - soit auprès du service des impôts des particuliers dont relève le contribuable - soit auprès de la Direction nationale des vérifications de situations fiscales (DNVSF), 34 Rue Ampère Ils seront traités par la DNVSF qui assurera un contrôle centralisé et homogène des demandes. LES CONSÉQUENCES FISCALES DE LA DÉMARCHE Les contribuables devront s acquitter du paiement intégral des impositions supplémentaires à leur charge. Ces impositions supplémentaires seront calculées en faisant application de l ensemble des dispositions en vigueur au titre de chacune des années concernées. La situation de structures interposées Ainsi, par exemple, si un compte bancaire est détenu par l intermédiaire d une structure interposée (trust, fondation, société...) bénéficiant d un régime fiscal privilégié, les dispositions de l article 123 bis du code général des impôts (CGI) seront applicables. Les délais de prescription applicables Les impositions seront dues dans la limite de la prescription fiscale à la date de dépôt du dossier en application des dispositions de droit commun du livre des procédures fiscales (LPF). S agissant plus particulièrement des avoirs financiers à l étranger non déclarés, les prescriptions allongées spécifiques, prévue à l article L. 169 du LPF (en matière d impôt sur le revenu et de prélèvements sociaux c est dire 10 ans à compter du 1er janvier 2006 avec la Suisse. et à l article L A du LPF (en matière d ISF et autres droits d enregistrement), c est dire 10 ans à compter du 1er janvier

4 s appliqueront de plein droit. Par exception au premier alinéa de l'article L. 180 et à l'article L. 181, le droit de reprise de l'administration relatif aux impôts et droits qui y sont mentionnés peut s'exercer jusqu'à l'expiration de la dixième année suivant celle du fait générateur de ces impôts ou droits quand ils sont assis sur des biens ou droits mentionnés aux articles 1649 A, 1649 AA et 1649 AB du code général des impôts, sauf si l'exigibilité des impôts ou droits relatifs aux biens ou droits correspondants a été suffisamment révélée dans le document enregistré ou présenté à la formalité. Loi n du 29 décembre 2012 de finances rectificative pour 2012, article 8 III : Ces dispositions s'appliquent aux délais de reprise venant à expiration postérieurement à l'entrée en vigueur de la présente loi. LES PÉNALITÉS ET AMENDES APPLICABLES Par ailleurs, les impositions supplémentaires seront assorties conformément au droit commun des pénalités et amendes suivantes : Le droit commun - les intérêts de retard au taux légal prévu à l article 1727 du CGI ; - la majoration de 40 % pour manquement délibéré prévue à l article 1729 du CGI, ou, en cas de défaut déclaratif dans les délais légaux, la majoration de 10 % prévue à l article 1728 du CGI ; - l amende pour non déclaration des avoirs à l étranger qui est prévue, selon le cas, au IV de l article 1736 du CGI (comptes bancaires non déclarés) à l article 1766 du CGI (contrats d assurance-vie non déclarés) ou au IV bis de l article 1736 du CGI (trusts et structures assimilées). Prescription de l amende Cette amende s'applique sur la période régularisée dans la limite de la prescription prévue à l'article L 188 al 2 du LPF et pour chaque manquement déclaratif Pour les autres amendes fiscales, la prescription est atteinte à la fin de la quatrième année suivant celle au cours de laquelle les infractions ont été commises. Pour les comptes bancaires non déclarés, elle est due en cas de détention directe du compte comme en cas de détention indirecte. Les articles 1736, IV CGI et 1766 CGI sanctionnent le défaut de déclaration des comptes bancaires et des contrats d'assurance-vie d'une amende de par compte au contrat non déclaré ( lorsque le compte ou le contrat est détenu dans un Etat ou territoire non coopératif)

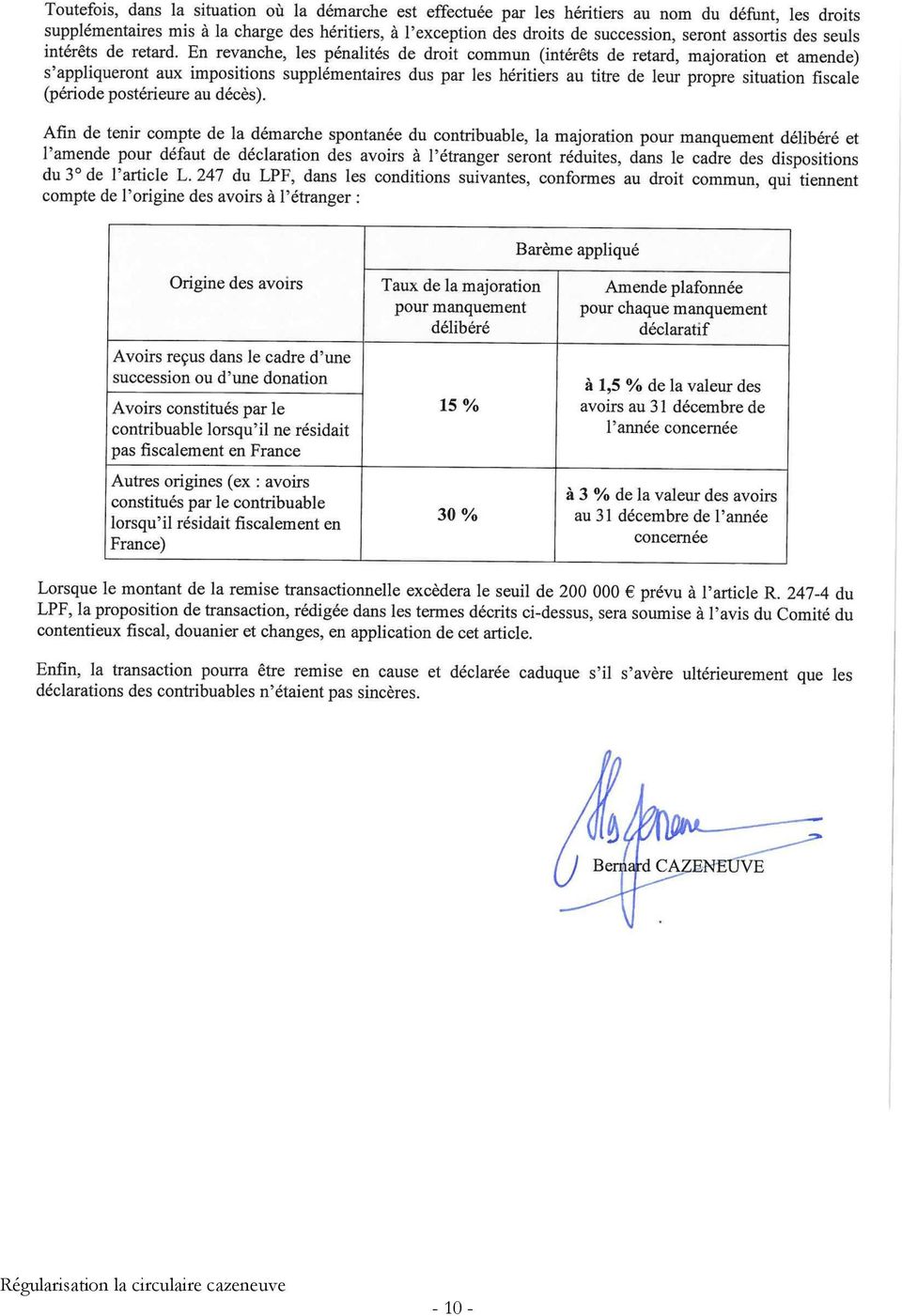

5 Si le total des soldes créditeurs du ou des compte(s) ou le total de la valeur du ou des contrat(s) est égal ou supérieur à au 31 décembre de l'année au titre de laquelle la déclaration devrait être faite, l'amende par compte ou par contrat non déclaré est égale à 5 % du solde créditeur de ce même compte ou de la valeur de ce contrat, sans pouvoir être inférieure à ou (amende proportionnelle applicable aux déclarations à souscrire à compter du 16 mars 2012 pour les comptes bancaires ou du 1er janvier 2013 pour les contrats d'assurance-vie L'absence de déclaration des biens ou droits en trust est, quant à elle, passible d'une amende de ou, s'il est plus élevé, d'un montant égal à 5 % des biens ou droits en question ainsi que des produits qui y sont capitalisés. Nouveau régime des successions Période antérieure au décès Toutefois, dans la situation où la démarche est effectuée par des héritiers au nom du défunt, les droits supplémentaires mis à la charge des héritiers, à l exception des droits de succession, seront assortis des seuls intérêts de retard. Période postérieure au décès En revanche, les pénalités de droit commun (intérêts de retard, majoration et amende), s appliqueront aux impositions supplémentaires dues par les héritiers au titre de leur propre situation fiscale (période postérieure au décès). Les remises partielles des pénalités par transaction (Article L LPF) Afin de tenir compte de la démarche spontanée du contribuable, la majoration pour manquement délibéré et l amende pour défaut de déclaration des avoirs à l étranger seront réduites, dans le cadre des dispositions du 3 de l article L. 247 du LPF, dans les conditions suivantes, conformes au droit commun, qui tiennent compte de l origine des avoirs à l étranger. Article L247-3 du LPF L'administration peut accorder sur la demande du contribuable ; 3 Par voie de transaction, une atténuation d'amendes fiscales ou de majorations d'impôts lorsque ces pénalités et, le cas échéant, les impositions auxquelles elles s'ajoutent ne sont pas définitives. Barème appliqué Origine des avoirs Avoirs reçus dans le cadre d une succession ou d une Taux de la majoration pour manquement délibéré Amende plafonnée Pour chaque manquement déclaratif A 1,5 % de la valeur - 5 -

6 donation Avoirs constitués par le contribuable lorsqu il ne résidait pas fiscalement en France Autres origines (ex : avoirs constitués par le contribuable lorsqu il résidait fiscalement en France) 15 % 30 % des avoirs au 31 décembre de l année concernée A 3 % de la valeur des avoirs au 31 décembre de l année concernée - 6 -

7 L AVIS DU COMITÉ DU CONTENTIEUX FISCAL Lorsque le montant de la remise transactionnelle excèdera le seuil de prévu à l article R du LPF, la proposition de transaction, rédigée dans les termes décrits cidessus, sera soumise à l avis du Comité du contentieux fiscal, douanier et changes, en application de cet article. Article R*247-4 Modifié par Décret n du 30 mai art. 3 Sauf en matière de contributions indirectes, la décision sur les demandes des contribuables tendant à obtenir une modération, remise ou transaction appartient : a) Au directeur départemental des finances publiques ou au directeur chargé d'un service à compétence nationale ou d'une direction spécialisée pour les affaires relatives à des impositions établies à l'initiative des agents placés sous son autorité, lorsque les sommes faisant l'objet de la demande n'excèdent pas par cote, année, exercice ou affaire, selon la nature des sommes en cause ; b) Au ministre chargé du budget, après avis du comité du contentieux fiscal, douanier et des changes, dans les autres cas. La procédure devant le comite est contradictoire Article R* Modifié par Décret n du 19 mars art. 2 Le comité du contentieux fiscal, douanier et des changes intervenant dans les cas fixés par le b de l'article R est saisi par le ministre chargé du budget. Il en est de même lorsque le comité susmentionné intervient dans les cas fixés par le c de l'article R et le b de l'article R C Il invite le contribuable, par lettre recommandée avec avis de réception, à produire, dans un délai de trente jours, les observations écrites que celui-ci juge utile de présenter à l'appui de sa demande de transaction ou de remise, ou à présenter des observations orales à la séance où il sera convié. Il l'avertit également qu'il peut se faire assister ou représenter par un conseil ou représentant de son choix, tenu pour les faits de l'espèce au respect du secret professionnel. Remise en cause de la transaction Enfin, la transaction pourra être remise en cause et déclarée caduque s il s avère ultérieurement que les déclarations des contribuables n étaient pas sincères

Au directeur départemental des")

8 La circulaire de Bernard CAZENEUVE du 21 juin

9 -9-

10 - 10 -

11 Modèle de demande des comptes à votre banque A la suite de la circulaire du 21 juin 2013 M. A BANQUE Paris, le 2013 Compte n M. Suite à l entretien que vous avez eu, ce jour, j ai décidé de régulariser la situation de mon compte que j ai en votre Etablissement en le déclarant à l administration française. Je vous remercie d avoir la gentillesse de m adresser les documents suivants : Relevé du patrimoine au 1 er janvier de chaque année depuis 2006 Relevé de l ensemble des mouvements bancaires Etat, année par année depuis 2006 des revenus, dividendes, intérêts et plus-values dégagés par ce compte Un certificat de l origine du compte en cas de succession et de la propriété des fonds avec la date d origine. Conformément à la circulaire ministérielle du 21 juin 2013, lorsque les avoirs ont pour origine une succession ou une donation, une attestation de l établissement financier étranger précisant l absence d alimentation du compte par le contribuable ou tout autre justificatif permettant de constater que le compte n a pas été alimenté par le contribuable postérieurement à la succession ou à la donation. CONFIRMATION de l origine du compte en cas de succession. Vous en remerciant par avance, je vous prie de croire, M. salutations distinguées. à l assurance de mes

DÉCLARATIONS RECTIFICATIVES DES AVOIRS DÉTENUS À L ÉTRANGER ET NON DÉCLARÉS MODALITÉS PRATIQUES ET CONSÉQUENCES FISCALES

DÉCLARATIONS RECTIFICATIVES DES AVOIRS DÉTENUS À L ÉTRANGER ET NON DÉCLARÉS MODALITÉS PRATIQUES ET CONSÉQUENCES FISCALES Remarque : Ce document rédigé sous la forme de questions réponses à vocation à répondre

DÉCLARATIONS RECTIFICATIVES DES AVOIRS DÉTENUS À L ÉTRANGER ET NON DÉCLARÉS MODALITÉS PRATIQUES ET CONSÉQUENCES FISCALES Remarque : Ce document rédigé sous la forme de questions réponses à vocation à répondre

Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger.

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent.

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LAZARD FRÈRES GESTION SAS 25, rue de Courcelles 75008 Paris Ce document, support d une présentation orale, est indissociable des commentaires qui l accompagnent. Juillet 2014 Sommaire I. Régularisation

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

Sommaire Domicile fiscal et obligation de déclarer ses revenus Contenu de la déclaration de revenus Déclaration des comptes bancaires étrangers

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

FRANCE : RÉGULARISATION

FRANCE : RÉGULARISATION DES AVOIRS DÉTENUS À L ÉTRANGER FISCALITÉ FRANÇAISE : QUELS CHANGEMENTS MAINTENANT? - Michel Collet - 16 octobre 2012 PLAN A - INTRODUCTION I - LA LUTTE CONTRE L ÉVASION FISCALE

FRANCE : RÉGULARISATION DES AVOIRS DÉTENUS À L ÉTRANGER FISCALITÉ FRANÇAISE : QUELS CHANGEMENTS MAINTENANT? - Michel Collet - 16 octobre 2012 PLAN A - INTRODUCTION I - LA LUTTE CONTRE L ÉVASION FISCALE

DÉCLARATIONS RECTIFICATIVES DES AVOIRS DÉTENUS À L ÉTRANGER ET NON DÉCLARÉS MODALITÉS PRATIQUES ET CONSÉQUENCES FISCALES

DÉCLARATIONS RECTIFICATIVES DES AVOIRS DÉTENUS À L ÉTRANGER ET NON DÉCLARÉS MODALITÉS PRATIQUES ET CONSÉQUENCES FISCALES MAJ 04/06/2015 Remarque : Ce document rédigé sous la forme de questions réponses

DÉCLARATIONS RECTIFICATIVES DES AVOIRS DÉTENUS À L ÉTRANGER ET NON DÉCLARÉS MODALITÉS PRATIQUES ET CONSÉQUENCES FISCALES MAJ 04/06/2015 Remarque : Ce document rédigé sous la forme de questions réponses

N 110 S É N A T. 7 mai 2014 PROPOSITION DE LOI. relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence.

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Actualité et devenir de l'isf et des droits de mutation à titre gratuit. Aspects internes & internationaux. Faculté de Droit Le 13 décembre 2011

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

Actualité et devenir de l'isf et des droits de mutation à titre gratuit Aspects internes & internationaux Faculté de Droit Le 13 décembre 2011 Céline VIESSANT Frédéric MEGE 1 Introduction Comme souligné

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011)

") CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

CENTRE ALTHEMIS DE DOCUMENTATION OPERATIONNEL Loi sur la fiscalité du patrimoine (Loi de finances rectificative pour 2011) Principales mesures ENTRÉE EN VIGUEUR 3 mars 2011 Exit tax Un jour franc après

Aide mémoire. ISF exonération des titres reçus en contrepartie d une souscription au capital de PME (CGI art. 885 I ter-i.1)

") Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

Aide mémoire Contenu des attestations à fournir par les sociétés non cotées à leurs associés qui bénéficient d allègements d ISF et/ou qui ont signé un pacte fiscal ISF exonération des titres reçus en

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

Plus-values immobilières des particuliers

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

> Fiscalité patrimoniale Fiscalité personnelle Plus-values immobilières des particuliers Abattement pour durée de détention Abattement identique pour tous les biens >> Abattement pour durée de détention

COMPTE RENDU DE LA REUNION DU 23 OCTOBRE 2013 IACF STDR / DNVSF

1 COMPTE RENDU DE LA REUNION DU 23 OCTOBRE 2013 IACF STDR / DNVSF V1 26/10/13 ATTENTION ce document préparé par des avocats de L INSTITUT des AVOCATS CONSEILS FISCAUX n a qu une valeur d information faite

1 COMPTE RENDU DE LA REUNION DU 23 OCTOBRE 2013 IACF STDR / DNVSF V1 26/10/13 ATTENTION ce document préparé par des avocats de L INSTITUT des AVOCATS CONSEILS FISCAUX n a qu une valeur d information faite

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Régularisation des avoirs Etrangers non déclarés : Mode d'emploi

Régularisation des avoirs Etrangers non déclarés : Mode d'emploi IACF - Paris, le 18 novembre 2013 Maïté Gabet, Directrice de la DNVSF, Béatrice Brethomé, Directrice du Service de Traitement des déclarations

Régularisation des avoirs Etrangers non déclarés : Mode d'emploi IACF - Paris, le 18 novembre 2013 Maïté Gabet, Directrice de la DNVSF, Béatrice Brethomé, Directrice du Service de Traitement des déclarations

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

FLASH Projet de loi de finances rectificative pour 2011 Conseil des Ministres du 11/ 05/2011 Actualisation du flash sur les dispositions présentées à la presse le 12/04/2011 Le PLFR 2011 sera examiné par

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

NOTE FISCALE DU FIP ARKEON PRE COTATION REGIONS 2013 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP ARKEON Pré-cotation

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

REGULARISATIONS de comptes étrangers non déclarés : BILAN D ETAPE ET QUESTIONS NOUVELLES

REGULARISATIONS de comptes étrangers non déclarés : BILAN D ETAPE ET QUESTIONS NOUVELLES Conférence Petit-déjeuner du 10 février 2015 Maïté Gabet, Directrice de la DNVSF, Béatrice Brethomé, Directrice

REGULARISATIONS de comptes étrangers non déclarés : BILAN D ETAPE ET QUESTIONS NOUVELLES Conférence Petit-déjeuner du 10 février 2015 Maïté Gabet, Directrice de la DNVSF, Béatrice Brethomé, Directrice

Fiscalité Tout ce qu il faut savoir sur l ISF

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Conférence débat Mercredi 14 mai 2014 Fiscalité Tout ce qu il faut savoir sur l ISF L Impôt Sur la Fortune (ISF) est un impôt annuel dû par les personnes physiques dont le patrimoine net (actif - passif),

Demande de délais de paiement ou de remise de paiement

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

Demande de délais de paiement ou de remise de paiement QUAND UTILISER CE MODELE Vous devez faire face à des difficultés financières qui vous mettent dans l impossibilité de payer l impôt dû. Recommandée

LA LETTRE DU CABINET

LA LETTRE DU CABINET ISF : CARACTERISTIQUES PRINCIPALES ET LES NOUVEAUTES DE L ANNEE 2015 Par Olivier Charpentier-Stoloff & Merabi Murgulia Olivier Charpentier- Stoloff ostoloff@iea- avocats.fr Avocat

LA LETTRE DU CABINET ISF : CARACTERISTIQUES PRINCIPALES ET LES NOUVEAUTES DE L ANNEE 2015 Par Olivier Charpentier-Stoloff & Merabi Murgulia Olivier Charpentier- Stoloff ostoloff@iea- avocats.fr Avocat

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Dispositions de la loi de finances 2014 relatives à la contribution libératoire

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

Groupement Professionnel des Banques du Maroc Dispositions de la loi de finances 2014 relatives à la contribution libératoire Guide pratique de place 0 Préambule I- CONTEXTE GENERAL Le Maroc a adhéré le

LOIS. LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L

NOR : FCPX1402615L") LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

UNE ACTIVITÉ LÉGISLATIVE FISCALE INTENSE : IMPACT SUR LES EXPATRIÉS

L année 2011 aura été particulièrement chargée en matière d actualité fiscale : en effet, la loi de finances pour 2011 a été modifiée par pas moins de quatre lois de finances rectificatives; et à peine

L année 2011 aura été particulièrement chargée en matière d actualité fiscale : en effet, la loi de finances pour 2011 a été modifiée par pas moins de quatre lois de finances rectificatives; et à peine

DÉTERMINATION DE L ACTIF SUCCESSORAL :

CRIDON Nord-Est CHRONIQUE COMMENTEE DÉTERMINATION DE L ACTIF SUCCESSORAL : LA BOÎTE À OUTILS DU NOTAIRE SE COMPLÈTE Les difficultés de recherche des éléments constitutifs de l actif successoral limitent

CRIDON Nord-Est CHRONIQUE COMMENTEE DÉTERMINATION DE L ACTIF SUCCESSORAL : LA BOÎTE À OUTILS DU NOTAIRE SE COMPLÈTE Les difficultés de recherche des éléments constitutifs de l actif successoral limitent

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Un contrôle citoyen avec les entreprises

Un contrôle citoyen avec les entreprises mai 2014 2 L objectif du plan d action La grande majorité des entreprises s inscrivent dans une démarche citoyenne et veillent à acquitter correctement leurs impôts.

Un contrôle citoyen avec les entreprises mai 2014 2 L objectif du plan d action La grande majorité des entreprises s inscrivent dans une démarche citoyenne et veillent à acquitter correctement leurs impôts.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Loi de finances pour 2014, loi de finances rectificative pour 2013 et autres actualités fiscales. 9 janvier 2014 Maison des Arts et Métiers

Loi de finances pour 2014, loi de finances rectificative pour 2013 et autres actualités fiscales 9 janvier 2014 Maison des Arts et Métiers I. Fiscalité des entreprises PLAN 1. Contribution exceptionnelle

Loi de finances pour 2014, loi de finances rectificative pour 2013 et autres actualités fiscales 9 janvier 2014 Maison des Arts et Métiers I. Fiscalité des entreprises PLAN 1. Contribution exceptionnelle

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

LE BOUCLIER FISCAL RAPPELS SUR L ISF

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

LE BOUCLIER FISCAL RAPPELS SUR L ISF L impôt de solidarité sur la fortune (ISF) est le dernier impôt à avoir été créé, lors de la loi de finances pour 1989 ; il succède alors à l Impôt sur les Grandes

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

LE POINT SUR LA FISCALITE DE L ASSURANCE-VIE (Art L 136-7-II du code de la sécurité sociale ; Art 125-0 A, 757 B et 990 I du code général des impôts; Instructions Bulletin Officiel des Impôts n 16 du 23

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

Stock-Options. Mécanisme et Fiscalité QUILVEST FAMILY OFFICE

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

Le 14 mars 2014 LOI DE FINANCES POUR 2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 LOI SUR LA FRAUDE FISCALE L essentiel FISCALITE DES ENTREPRISES... 3 Hausse du taux effectif de l IS des grandes entreprises

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

Séance du 29 janvier 2015 : avis rendus par le comité de l abus de droit fiscal commentés par l'administration (CADF/AC n 01/2015).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

NOTE FISCALE DU FIP SPI PROXIMITE 2014

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

NOTE FISCALE DU FIP SPI PROXIMITE 2014 La présente note doit être considérée comme un résumé des aspects fiscaux du Fonds d Investissement de Proximité («FIP») dénommé «FIP SPI Proximité 2014» (le «Fonds»)

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

COTISATION FONCIÈRE DES ENTREPRISES COTISATION SUR LA VALEUR AJOUTÉE DES ENTREPRISES SUPPRESSION DE L EXONÉRATION EN FAVEUR DES CRÉATIONS OU EXTENSIONS D ÉTABLISSEMENTS SITUÉS DANS LES QUARTIERS PRIORITAIRES

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012. 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique

Exit tax: L expatriation présente-t-elle encore un intérêt FISCAP 2012 7 Avril 2012 Michel Collet, Avocat associé CMS Bureau Francis Lefebvre Plan I. Exit Tax II. Expatriation III. Présentation synthétique

Le délai de reprise de longue durée en matière de droits d enregistrement et d ISF passe de 10 à 6 ans

Le délai de reprise de longue durée en matière de droits d enregistrement et d ISF passe de 10 à 6 ans Qu est le délai de reprise de longue durée? Que dit la nouvelle loi? Que modifiet-elle? Quelles sont

Le délai de reprise de longue durée en matière de droits d enregistrement et d ISF passe de 10 à 6 ans Qu est le délai de reprise de longue durée? Que dit la nouvelle loi? Que modifiet-elle? Quelles sont

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

CONDITIONS GENERALES LIVRET GRAND PRIX

CONDITIONS GENERALES LIVRET GRAND PRIX 1 Ouverture et détention du Livret Grand Prix 1.1 Conditions d ouverture et de détention Le Livret Grand Prix est un compte d épargne. Il peut être ouvert par : toute

CONDITIONS GENERALES LIVRET GRAND PRIX 1 Ouverture et détention du Livret Grand Prix 1.1 Conditions d ouverture et de détention Le Livret Grand Prix est un compte d épargne. Il peut être ouvert par : toute

Circulaire du 13 avril 2006 relative aux ventes au déballage

MINISTERE DES PME, DU COMMERCE, DE L ARTISANAT ET DES PROFESSIONS LIBERALES Circulaire du 13 avril 2006 relative aux ventes au déballage Les ventes au déballage, quelle que soit leur dénomination (vide-greniers,

MINISTERE DES PME, DU COMMERCE, DE L ARTISANAT ET DES PROFESSIONS LIBERALES Circulaire du 13 avril 2006 relative aux ventes au déballage Les ventes au déballage, quelle que soit leur dénomination (vide-greniers,

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

Loi de finances rectificative pour 2011

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Loi de finances rectificative pour 2011 La loi de finances rectificative pour 2011 a été définitivement adoptée le 6 juillet dernier et devrait, sauf recours constitutionnel, être prochainement publiée

Votre patrimoine étranger en ligne de mire!

Votre patrimoine étranger en ligne de mire! De l échange de renseignements à la taxe Caïman et la possibilité d une rectification spontanée DE BROECK VAN LAERE & PARTNERS Avocats à Bruxelles, Gand et Anvers

Votre patrimoine étranger en ligne de mire! De l échange de renseignements à la taxe Caïman et la possibilité d une rectification spontanée DE BROECK VAN LAERE & PARTNERS Avocats à Bruxelles, Gand et Anvers

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

Droit de la famille Organisation et transmission patrimoniale Fiscalité Droit de l entreprise PATRIMOTHEME - MAI 2014 ISF : LES DIFFERENTS CAS D'EXONERATION DES TITRES SOCIAUX Plusieurs régimes d'exonération,

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

Dispositions de la loi de finances 2014 relatives à la contribution libératoire GUIDE PRATIQUE DE PLACE I- CONTEXTE GENERAL Le Maroc a adhéré le 26 octobre 2011 au Forum mondial sur la transparence et

Nouvelles dispositions en matière

Nouvelles dispositions en matière de fiscalité du patrimoine Mise à jour Août 2011 Gérard DORIER, Inspecteur principal des impôts Gwenael SAINTILAN, Avocat 1 SOMMAIRE 2 I. Impôt sur le revenu 1. Souscription

Nouvelles dispositions en matière de fiscalité du patrimoine Mise à jour Août 2011 Gérard DORIER, Inspecteur principal des impôts Gwenael SAINTILAN, Avocat 1 SOMMAIRE 2 I. Impôt sur le revenu 1. Souscription

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

N 2074 DIR-NOT N 51171 # 09 NOTICE POUR REMPLIR LA DÉCLARATION 2074-DIR revenus 2014 Prise en compte de la durée de détention des titres ou droits cédés par les dirigeants de PME européennes partant à

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 F-1-09 N 2 du 5 JANVIER 2009 OPTIONS DE SOUSCRIPTION OU D ACHAT D ACTIONS. COMMENTAIRES DES ARTICLES 38, 39, 43 ET 62 DE LA LOI

DÉCLARATION DES CONTRATS D ASSURANCE-VIE (ARTICLE 10 DE LA LOI)

") DÉCLARATION DES CONTRATS D ASSURANCE-VIE (ARTICLE 10 DE LA LOI) - La loi insère un article 1649 ter dans le CGI disposant : dans son I, d une obligation des organismes établis en France de déclaration

DÉCLARATION DES CONTRATS D ASSURANCE-VIE (ARTICLE 10 DE LA LOI) - La loi insère un article 1649 ter dans le CGI disposant : dans son I, d une obligation des organismes établis en France de déclaration

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

REVENUS DE CAPITAUX MOBILIERS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

N 51275 # 04 N 2777-D-Not @internet-dgfip DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE LIBÉRATOIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS

NOTICE EXPLICATIVE QUI SOUSCRIT CETTE DÉCLARATION?

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

N 2777-D-NOT N 51275 # 07 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES REVENUS DE CAPITAUX MOBILIERS PRÉLÈVEMENT FORFAITAIRE ET PRÉLÈVEMENTS SOCIAUX DUS À LA SOURCE SUR LES REVENUS DISTRIBUÉS ET LES INTÉRÊTS

Formation sur le thème : «la fraude fiscale»

Formation sur le thème : «la fraude fiscale» Le mercredi 25 juin 2014 à l Insula, Nantes Intervenants Jean-Paul BURBAN : expert-comptable Thierry KERAVEC : notaire Jean-François MAREC : commissaire aux

Formation sur le thème : «la fraude fiscale» Le mercredi 25 juin 2014 à l Insula, Nantes Intervenants Jean-Paul BURBAN : expert-comptable Thierry KERAVEC : notaire Jean-François MAREC : commissaire aux

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

Latham & Watkins Département Tax. des investisseurs

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

Numéro 360 14 Janvier 2004 Client Alert Latham & Watkins Département Tax La loi de finances pour 2004 ainsi que la loi pour l Initiative Economique votée l été dernier prévoient de nombreuses mesures en

Actualités fiscales. I. Mesures concernant l impôt sur le revenu (IR)

") Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances

Actualités fiscales Nous vous proposons dans le cadre de cette note d information une synthèse des principales mesures fiscales résultant de la loi de finances pour 2014 (LF2014), de la loi de finances

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : janvier 2013 Historique Au départ,

FISCALITE DES MUTATIONS A TITRE GRATUIT Régime particulier : amendement Monichon Texte : Philippe Dubeau (Notaire honoraire) Mise en page : CRPF Limousin Mise à jour : janvier 2013 Historique Au départ,